Crise budgétaire dans la zone euro, BCE et hyperinflation

Alexandre Sokic, Pôle Leonard de Vinci, Paris École supérieure du commerce extérieur

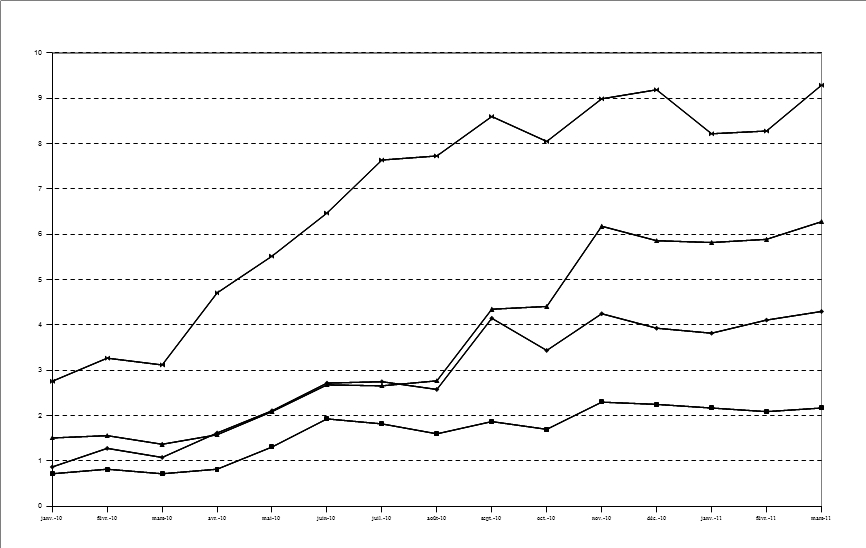

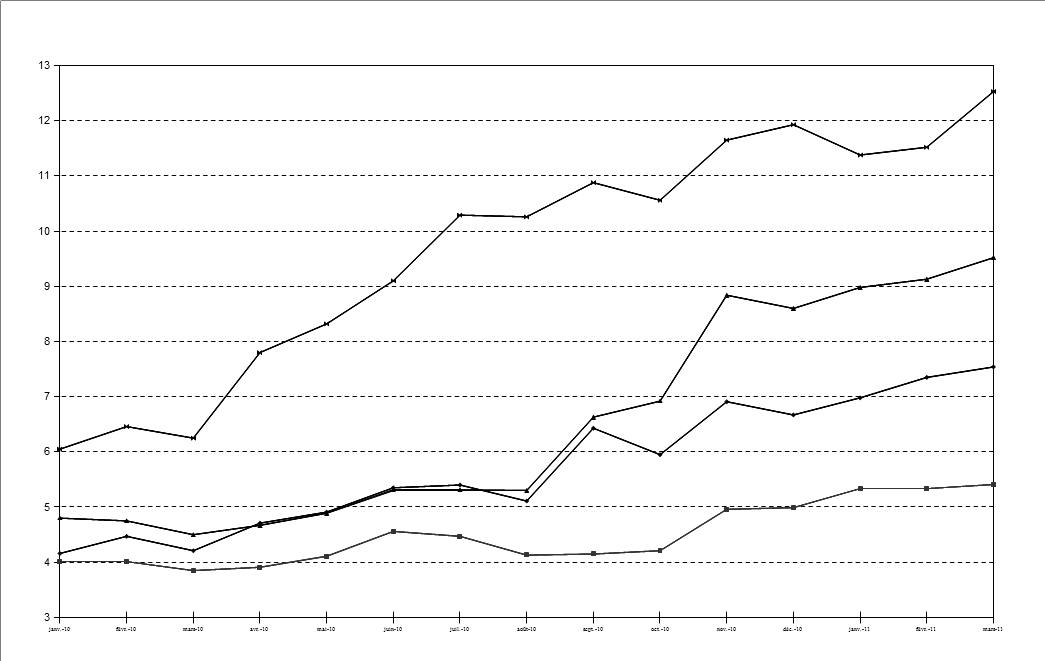

La crise des finances publiques dans les pays du groupe des « PIGS », portait la menace potentielle d’hyperinflation. Mais la vigilance de la BCE est là pour bloquer l’option d’un financement monétaire des déficits publics.

Mots-clefs : Banque centrale européenne (BCE), crise budgétaire, crise de dette souveraine, hyperinflation.

Citer cet article

Alexandre Sokic « Crise budgétaire dans la zone euro, BCE et hyperinflation », Bulletin de l’Observatoire des Politiques Économiques en Europe, vol. 24, 35 - 32, Eté 2011.

Droits et Permissions

Accès libre (open access) : Cet article est distribué selon les termes de la licence internationale Creative Commons Attribution 4.0.

Le financement du libre accès est assuré par le BETA – Bureau d’Économie Théorique et Appliquée.

Du / des même(s) auteur()s

- Union monétaire et compétitivité comparée : les cas de la zone euro et de la zone CFA, Albert Lessoua, Alexandre Sokic

- Elargissement de l’UE et CEFTA : recomposition d’une zone de libre échange dans les Balkans, Alexandre Sokic

- Processus de convergence dans les pays d’Europe centrale et orientale : quels délais ?, Alexandre Sokic

- Euroisation unilatérale dans les Balkans, Alexandre Sokic

D'autres articles qui pourraient vous intéresser

- Transparence, responsabilité et légitimité de la Banque centrale européenne, Giuseppe Diana

- Éditorial — L’euro est certes {notre} monnaie, Michel Dévoluy, Moïse Sidiropoulos

- La BCE : être crédible pour ne pas faillir, Michel Dévoluy

- L’euro et l’économie souterraine, Gilbert Koenig

- Des progrès inégaux vers l’équilibre budgétaire, Gérard Lang

- Éditorial — La BCE : la seule pilote de la coordination des policy-mix européens, Michel Dévoluy, Moïse Sidiropoulos

- Entrevue fictive à Francfort, Gilbert Koenig

- Le discours de Monsieur Noyer , Christian Noyer

- Pour une procédure de vote à la BCE, Michel Dévoluy

- La représentation internationale de la zone euro, Michel Dévoluy

- La BCE est-elle indépendante de ... la Fed ?, Francesco De Palma, Giuseppe Diana

- La mise en place définitive de l’euro, Gilbert Koenig

- La politique monétaire de la BCE : incertitudes et immobilisme, Giuseppe Diana, Blandine Zimmer

- Marchés d’actifs et évolution conjoncturelle de la zone euro, Meixing Dai

- Du changement à la BCE, Michel Dévoluy

- Rien de neuf sur la politique monétaire et pourtant ... , Michel Dévoluy

- L’Union bancaire européenne permet-elle de sauver l’euro ?, Samuel Sarfati, Meixing Dai

- La politique d’assouplissement quantitatif : limites et alternative, Gilbert Koenig

- L’indépendance de la BCE à l’épreuve des politiques monétaires non conventionnelles, Marine Charlotte André

- Quelle union budgétaire européenne ?, Amélie Barbier-Gauchard

- La BCE face à la flambée des prix dans la zone euro, Gilbert Koenig

- Le rôle de la politique monétaire dans la lutte contre le changement climatique , Antoine Ebeling

- Plaidoyer pour l’euro digital : une amélioration de la transmission monétaire, Philipp Roderweis

- La zone euro face à la crise : premières leçons, Michel Dévoluy

- Une crise économique ou une crise morale de l’économie ?, Jamel Trabelsi

- L’UEM face aux déficits publics de ses membres, Gilbert Koenig

- La gestion allemande de la crise grecque, Eric Rugraff

- Monnaie Unique : les marchés financiers mettent les dirigeants européens au diapason, Loïc Wagner

- L’euro, handicap ou atout en cas de crise grave ?, Gilbert Koenig

- « De la faiblesse européenne » : la question de l’aide chinoise au sauvetage de la zone euro, Eric Rugraff

- L’insoutenable légèreté de l’Union économique et monétaire, Valérie Malnati

- Un modèle suédois pour la résolution de la crise de la dette souveraine en Europe, Nicolas Mazuy, Meixing Dai, Marie-Claude Rioux

- La crise de la zone euro : quelles sont les solutions durables ?, Florence Huart

- Le renflouement européen des Etats et de leurs banques, Gilbert Koenig

- La zone euro : une prison modèle pour débiteurs, Philippe Legrain

- La trappe de la dette grecque et les échecs de la gouvernance financière internationale , Aristomène Varoudakis

- L’Union bancaire et la réforme de l’architecture financière de la zone euro, Aristomène Varoudakis

- Convergence ou divergence des politiques sociales ?, Isabelle Terraz