Union monétaire et compétitivité comparée : les cas de la zone euro et de la zone CFA

Alexandre Sokic, Pôle Leonard de Vinci, Paris École supérieure du commerce extérieur

Albert Lessoua, Pôle Leonard de Vinci, Paris École supérieure du commerce extérieur

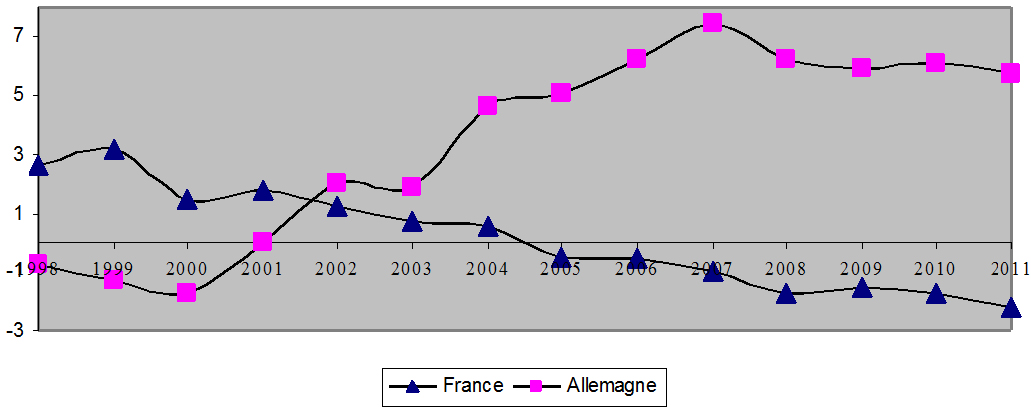

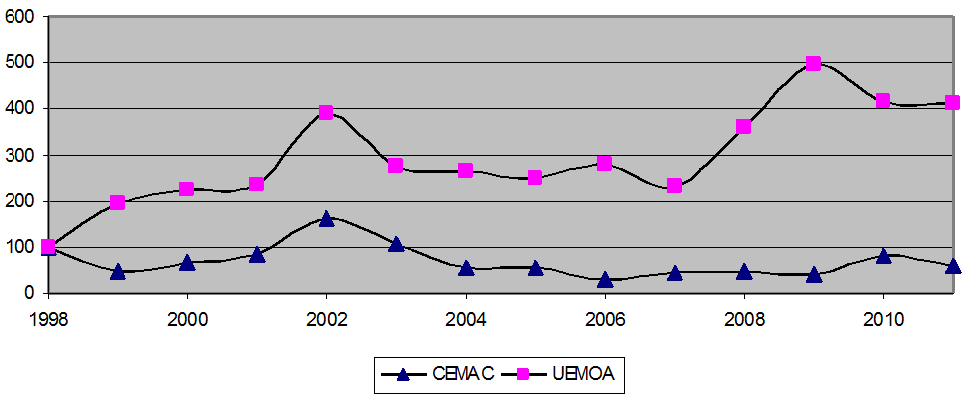

Cet article explore la question de la convergence réelle en termes de compétitivités internationales parmi les membres de la zone euro et de la zone CFA qui repose sur l’euro. L’objectif est d’apprécier l’importance de la perte de l’instrument du taux de change pour les différents pays membres. Un indice synthétique de mesure de la dispersion des soldes des balances courantes est élaboré en vue d’évaluer l’évolution des compétitivités internationales des pays membres des unions monétaires. Les résultats montrent un processus de divergence prononcé des compétitivités internationales dans le cas de la zone euro. Au sein de la zone CFA, les deux composantes, UEMOA et CEMAC, connaissent des évolutions opposées en termes de convergence réelle des compétitivités internationales de leurs membres. Dans un contexte de rigidité des salaires et des prix, la perte de l’instrument du taux de change devient alors une question aiguë.

Mots-clefs : compétitivité internationale, Union économique et monétaire (UEM), zone CFA, zone euro.

Citer cet article

Alexandre Sokic , Albert Lessoua « Union monétaire et compétitivité comparée : les cas de la zone euro et de la zone CFA », Bulletin de l’Observatoire des Politiques Économiques en Europe, vol. 26, 19 - 25, Été 2012.

Droits et Permissions

Accès libre (open access) : Cet article est distribué selon les termes de la licence internationale Creative Commons Attribution 4.0.

Le financement du libre accès est assuré par le BETA – Bureau d’Économie Théorique et Appliquée.

Du / des même(s) auteur()s

- Crise budgétaire dans la zone euro, BCE et hyperinflation, Alexandre Sokic

- Elargissement de l’UE et CEFTA : recomposition d’une zone de libre échange dans les Balkans, Alexandre Sokic

- Processus de convergence dans les pays d’Europe centrale et orientale : quels délais ?, Alexandre Sokic

- Euroisation unilatérale dans les Balkans, Alexandre Sokic

D'autres articles qui pourraient vous intéresser

- Le « modèle » allemand de croissance par les exportations est-il généralisable aux autres pays européens ?, Eric Rugraff

- La Commission européenne est-elle responsable des excédents commerciaux allemands ?, Eric Rugraff

- Des progrès inégaux vers l’équilibre budgétaire, Gérard Lang

- Éditorial — La BCE : la seule pilote de la coordination des policy-mix européens, Michel Dévoluy, Moïse Sidiropoulos

- Le big bang monétaire de l’an 2002, Gilbert Koenig

- Les contre-performances allemandes, le passage à la monnaie unique et la politique économique européenne, François Bilger, Eric Rugraff

- Euroisation unilatérale dans les Balkans, Alexandre Sokic

- Les nouveaux Etats membres de l’UE doivent-ils adopter l’euro ? Une réponse institutionnaliste, Eric Rugraff

- Editorial — La zone euro : se fédérer ou se déliter, Michel Dévoluy

- L’insoutenable légèreté de l’Union économique et monétaire, Valérie Malnati

- L’Union bancaire européenne permet-elle de sauver l’euro ?, Samuel Sarfati, Meixing Dai

- La crise de la zone euro : quelles sont les solutions durables ?, Florence Huart

- Peut-on gérer la zone euro ?, Catherine Mathieu, Henri Sterdyniak

- Faut-il défaire ou pas l’Euro et la construction européenne pour les amender ? Compte-rendu de l’ouvrage de Frédéric Lordon : La Malfaçon - Monnaie européenne et souveraineté démocratique , René Kahn

- La zone euro : une prison modèle pour débiteurs, Philippe Legrain

- L’ordolibéralisme et l’avenir de l’Europe monétaire, Michel Dévoluy

- Zone euro : Le changement dans la continuité, Michel Dévoluy

- Editorial — Sortir la zone euro de l’impasse, Michel Dévoluy

- De nouveaux instruments budgétaires pour la zone euro, Florence Huart

- Note de lecture de « La gouvernance économique de la zone euro : Réalités et perspectives » , Meixing Dai

- Les trilemmes de la zone euro, Meixing Dai, Moïse Sidiropoulos

- Editorial — L’urgence, Michel Dévoluy

- Quelle union budgétaire européenne ?, Amélie Barbier-Gauchard

- Progrès institutionnels et performances économiques européennes : un bilan, Gilbert Koenig

- La discipline budgétaire dans la zone euro : rêve ou réalité ?, Amélie Barbier-Gauchard

- Note de lecture de « La gouvernance économique de la zone euro : Réalités et perspectives » , Meixing Dai

- Que signifie l’Euro pour les territoires ?, René Kahn

- Du changement à la BCE, Michel Dévoluy

- Éditorial — Les désirs d’Europe , Michel Dévoluy

- Éditorial — Performance économique et Traité constitutionnel, Michel Dévoluy

- L’Euro : huit ans après, Gilbert Koenig

- La perception de l’euro par les ménages européens en 2005, Gilbert Koenig

- Editorial — L’euro : lorsque l’urgence dessine l’avenir, Michel Dévoluy

- Sur la situation des mésalignements de taux de change après le Brexit, Jamel Saadaoui

- Stiglitz 2016 : Un regard intransigeant sur l’euro, Michel Dévoluy

- Les excédents extérieurs élevés de l’Allemagne : Causes et conséquences, Aristomène Varoudakis

- Réformes structurelles et résilience des marchés du travail en zone euro, Yann Thommen

- Vers une réforme du Pacte de stabilité et de croissance ?, Damien Broussolle