La crise de la zone euro : quelles sont les solutions durables ?

Florence Huart, LEM - CNRS (UMR 9221), Université de Lille

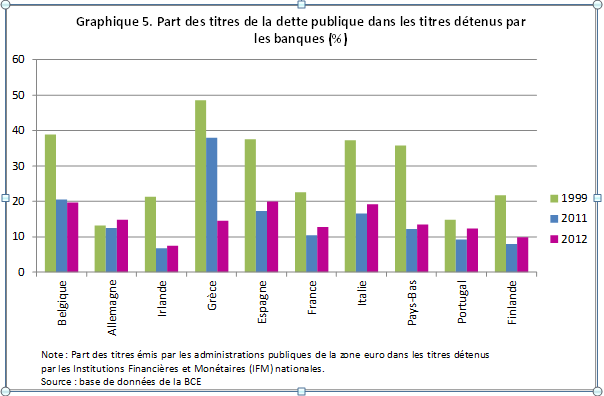

La crise de la zone euro perdure et menace son existence-même. Est-ce que l’on peut effacer les dettes publiques des pays en grande difficulté, pour les aider à redresser la situation économique plus rapidement et moins douloureusement ? Est-ce que l’on peut mettre en place des mécanismes budgétaires de solidarité ? Ou faut-il, finalement, renoncer à l’euro ?

Mots-clefs : crise de dette souveraine, crise de la zone euro, déficits budgétaires et endettement public, fédéralisme budgétaire , gouvernance économique et financière en Europe, restructuration de la dette publique, soutenabilité de la dette publique, Union économique et monétaire (UEM).

Citer cet article

Florence Huart « La crise de la zone euro : quelles sont les solutions durables ? », Bulletin de l’Observatoire des Politiques Économiques en Europe, vol. 28, 3 - 13, Été 2013.

Droits et Permissions

Accès libre (open access) : Cet article est distribué selon les termes de la licence internationale Creative Commons Attribution 4.0.

Le financement du libre accès est assuré par le BETA – Bureau d’Économie Théorique et Appliquée.

Du / des même(s) auteur()s

- De nouveaux instruments budgétaires pour la zone euro, Florence Huart

D'autres articles qui pourraient vous intéresser

- Des progrès inégaux vers l’équilibre budgétaire, Gérard Lang

- Éditorial — La BCE : la seule pilote de la coordination des policy-mix européens, Michel Dévoluy, Moïse Sidiropoulos

- Le big bang monétaire de l’an 2002, Gilbert Koenig

- Les contre-performances allemandes, le passage à la monnaie unique et la politique économique européenne, François Bilger, Eric Rugraff

- Euroisation unilatérale dans les Balkans, Alexandre Sokic

- Les nouveaux Etats membres de l’UE doivent-ils adopter l’euro ? Une réponse institutionnaliste, Eric Rugraff

- Editorial — La zone euro : se fédérer ou se déliter, Michel Dévoluy

- Union monétaire et compétitivité comparée : les cas de la zone euro et de la zone CFA, Albert Lessoua, Alexandre Sokic

- L’insoutenable légèreté de l’Union économique et monétaire, Valérie Malnati

- L’Union bancaire européenne permet-elle de sauver l’euro ?, Samuel Sarfati, Meixing Dai

- Peut-on gérer la zone euro ?, Catherine Mathieu, Henri Sterdyniak

- Faut-il défaire ou pas l’Euro et la construction européenne pour les amender ? Compte-rendu de l’ouvrage de Frédéric Lordon : La Malfaçon - Monnaie européenne et souveraineté démocratique , René Kahn

- La zone euro : une prison modèle pour débiteurs, Philippe Legrain

- L’ordolibéralisme et l’avenir de l’Europe monétaire, Michel Dévoluy

- Zone euro : Le changement dans la continuité, Michel Dévoluy

- Editorial — Sortir la zone euro de l’impasse, Michel Dévoluy

- De nouveaux instruments budgétaires pour la zone euro, Florence Huart

- Note de lecture de « La gouvernance économique de la zone euro : Réalités et perspectives » , Meixing Dai

- Les trilemmes de la zone euro, Meixing Dai, Moïse Sidiropoulos

- Editorial — L’urgence, Michel Dévoluy

- Quelle union budgétaire européenne ?, Amélie Barbier-Gauchard

- Progrès institutionnels et performances économiques européennes : un bilan, Gilbert Koenig

- La discipline budgétaire dans la zone euro : rêve ou réalité ?, Amélie Barbier-Gauchard

- Note de lecture de « La gouvernance économique de la zone euro : Réalités et perspectives » , Meixing Dai

- Editorial — L’impôt européen : du verrou à la clé, Michel Dévoluy

- Le fédéralisme budgétaire et la dépréciation de l’euro, des facteurs de sortie de la crise dans la zone euro ?, Jamel Trabelsi

- Vers une réforme du Pacte de stabilité et de croissance ?, Damien Broussolle

- Application laborieuse du Pacte de stabilité et de croissance, Gérard Lang

- Le dogmatisme budgétaire européen, Gilbert Koenig

- De la souplesse pour renforcer le pacte de stabilité, Michel Dévoluy

- Les politiques budgétaires dans le projet de traité constitutionnel, Gilbert Koenig

- L’UEM face aux déficits publics de ses membres, Gilbert Koenig

- L’euro, handicap ou atout en cas de crise grave ?, Gilbert Koenig

- Un modèle suédois pour la résolution de la crise de la dette souveraine en Europe, Nicolas Mazuy, Meixing Dai, Marie-Claude Rioux

- Dérégulation financière et dettes publiques, Michel Dévoluy

- Le renflouement européen des Etats et de leurs banques, Gilbert Koenig

- La trappe de la dette grecque et les échecs de la gouvernance financière internationale , Aristomène Varoudakis

- La discipline budgétaire dans la zone euro : enjeux et perspectives, Amélie Barbier-Gauchard

- Comment gérer le coût de la défense contre la pandémie ?, Aristomène Varoudakis

- Le Traité de Lisbonne : un traité modificatif porteur d’une réforme institutionnelle ... et politique ?, Valérie Malnati

- De la crise financière américaine à un modèle économique et social européen ?, Valérie Malnati

- Éditorial — Tâtonnment vers une gouvernance européenne, Michel Dévoluy, Moïse Sidiropoulos

- La représentation internationale de la zone euro, Michel Dévoluy

- Éditorial — L’oubli de l’Europe dans les dernières campagnes électorales françaises, Michel Dévoluy

- Les enjeux de pouvoir dans l’Europe élargie, Valérie Malnati

- Rien de neuf sur la politique monétaire et pourtant ... , Michel Dévoluy

- Une coercition renforcée en guise de gouvernement économique, Michel Dévoluy

- Le renforcement de la discipline budgétaire dans la zone euro, gouvernance contre gouvernement économique ?, Damien Broussolle

- Les politiques économiques européennes, Editions du Seuil, 2015,

- Stiglitz 2016 : Un regard intransigeant sur l’euro, Michel Dévoluy

- Soutenabilité de la dette publique durant une récession : faisabilité économique et volonté politique, Giuseppe Diana, Stefano Sturaro

- La gestion allemande de la crise grecque, Eric Rugraff

- « De la faiblesse européenne » : la question de l’aide chinoise au sauvetage de la zone euro, Eric Rugraff

- Editorial — L’euro : lorsque l’urgence dessine l’avenir, Michel Dévoluy

- L’Union bancaire et la réforme de l’architecture financière de la zone euro, Aristomène Varoudakis

- La zone euro face à la crise : premières leçons, Michel Dévoluy

- Une crise économique ou une crise morale de l’économie ?, Jamel Trabelsi

- Monnaie Unique : les marchés financiers mettent les dirigeants européens au diapason, Loïc Wagner

- Crise budgétaire dans la zone euro, BCE et hyperinflation, Alexandre Sokic

- Convergence ou divergence des politiques sociales ?, Isabelle Terraz