La trappe de la dette grecque et les échecs de la gouvernance financière internationale

Aristomène Varoudakis, Professeur émérite à l’Université de Strasbourg.

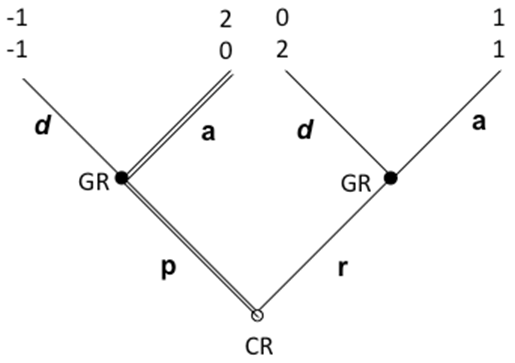

Cet article examine pourquoi les plans de sauvetage des économies confrontées à des crises de la dette négligent la restructuration de la dette qui est souvent nécessaire pour assurer sa viabilité. Il discute les conséquences de cet échec de la gouvernance financière internationale pour l’économie grecque, prise en tenaille dans une trappe de dette et une récession chronique. Des options pour sortir de l’impasse sont passées en revue.

Mots-clefs : crise de dette souveraine, déficit excessif, déficits budgétaires et endettement public, économie grecque, gouvernance économique et financière internationale, la Grèce , plan de sauvetage, politique d’austérité, restructuration de la dette publique, trappe de dette.

Citer cet article

Aristomène Varoudakis « La trappe de la dette grecque et les échecs de la gouvernance financière internationale », Bulletin de l’Observatoire des Politiques Économiques en Europe, vol. 34, 3 - 9, Eté 2016.

Droits et Permissions

Accès libre (open access) : Cet article est distribué selon les termes de la licence internationale Creative Commons Attribution 4.0.

Le financement du libre accès est assuré par le BETA – Bureau d’Économie Théorique et Appliquée.

Du / des même(s) auteur()s

- Les défis de la taxe mondiale sur les sociétés, Aristomène Varoudakis

- Robert Mundell, l’excentrique lauréat du prix Nobel qui était en avance sur son époque, Aristomène Varoudakis

- Comment gérer le coût de la défense contre la pandémie ?, Aristomène Varoudakis

- L’Union bancaire et la réforme de l’architecture financière de la zone euro, Aristomène Varoudakis

- La dette grecque au lendemain des plans de sauvetage : soutenabilité en question mais une meilleure marge de manœuvre pour appuyer la croissance, Aristomène Varoudakis

- Les excédents extérieurs élevés de l’Allemagne : Causes et conséquences, Aristomène Varoudakis

D'autres articles qui pourraient vous intéresser

- La représentation internationale de la zone euro, Michel Dévoluy

- Les relations économiques entre l’UE et la Chine, Meixing Dai

- Le troisième mémorandum grec : Triomphe du dogme néolibéral du « TINA », Gilbert Koenig

- La dette grecque au lendemain des plans de sauvetage : soutenabilité en question mais une meilleure marge de manœuvre pour appuyer la croissance, Aristomène Varoudakis

- Application laborieuse du Pacte de stabilité et de croissance, Gérard Lang

- Le dogmatisme budgétaire européen, Gilbert Koenig

- De la souplesse pour renforcer le pacte de stabilité, Michel Dévoluy

- Les politiques budgétaires dans le projet de traité constitutionnel, Gilbert Koenig

- L’UEM face aux déficits publics de ses membres, Gilbert Koenig

- L’euro, handicap ou atout en cas de crise grave ?, Gilbert Koenig

- Un modèle suédois pour la résolution de la crise de la dette souveraine en Europe, Nicolas Mazuy, Meixing Dai, Marie-Claude Rioux

- La crise de la zone euro : quelles sont les solutions durables ?, Florence Huart

- Dérégulation financière et dettes publiques, Michel Dévoluy

- Le renflouement européen des Etats et de leurs banques, Gilbert Koenig

- La zone euro : une prison modèle pour débiteurs, Philippe Legrain

- La discipline budgétaire dans la zone euro : enjeux et perspectives, Amélie Barbier-Gauchard

- Comment gérer le coût de la défense contre la pandémie ?, Aristomène Varoudakis

- Les conséquences de l’austérité sur le niveau de vie des chômeurs dans le sud de l’Europe, Benoit Dicharry, Isabelle Terraz

- Les excédents extérieurs élevés de l’Allemagne : Causes et conséquences, Aristomène Varoudakis

- Convergence ou divergence des politiques sociales ?, Isabelle Terraz

- Éditorial − L’Union européenne pourra-t-elle échapper à l’austérité ?, Gilbert Koenig

- La zone euro face à la crise : premières leçons, Michel Dévoluy

- Une crise économique ou une crise morale de l’économie ?, Jamel Trabelsi

- La gestion allemande de la crise grecque, Eric Rugraff

- Monnaie Unique : les marchés financiers mettent les dirigeants européens au diapason, Loïc Wagner

- Crise budgétaire dans la zone euro, BCE et hyperinflation, Alexandre Sokic

- « De la faiblesse européenne » : la question de l’aide chinoise au sauvetage de la zone euro, Eric Rugraff

- L’insoutenable légèreté de l’Union économique et monétaire, Valérie Malnati

- L’Union bancaire et la réforme de l’architecture financière de la zone euro, Aristomène Varoudakis