La trappe de la dette grecque et les échecs de la gouvernance financière internationale

Aristomène Varoudakis, Professeur émérite à l’Université de Strasbourg.

Cet article examine pourquoi les plans de sauvetage des économies confrontées à des crises de la dette négligent la restructuration de la dette qui est souvent nécessaire pour assurer sa viabilité. Il discute les conséquences de cet échec de la gouvernance financière internationale pour l’économie grecque, prise en tenaille dans une trappe de dette et une récession chronique. Des options pour sortir de l’impasse sont passées en revue.

Mots-clefs : crise de dette souveraine, déficit excessif, déficits budgétaires et endettement public, économie grecque, gouvernance économique et financière internationale, la Grèce , plan de sauvetage, politique d’austérité, restructuration de la dette publique, trappe de dette.

Citer cet article

Aristomène Varoudakis « La trappe de la dette grecque et les échecs de la gouvernance financière internationale », Bulletin de l’Observatoire des Politiques Économiques en Europe, vol. 34, 3 - 9, Eté 2016.

1. Pourquoi l’économie grecque a-t–elle été prise dans une trappe de dette ?

La Grèce a été le premier domino à tomber dans la crise de la dette souveraine de la zone euro, déclenchée par la crise financière globale. L’Irlande et le Portugal ont suivi, alors que l’Espagne et l’Italie sont arrivées au bord du précipice en 2012, posant une sérieuse menace pour la survie de la zone euro. Après l’annonce par la Banque Centrale Européenne (BCE) du programme d’opérations monétaires sur titres (« Outright Monetary Transactions » - OMT) lors du paroxysme de la crise, en été 2012, tous les pays en crise, sauf la Grèce, ont progressivement retrouvé un accès au financement des marchés.

Six ans après le premier plan de sauvetage, en mai 2010, la Grèce est toujours exclue des marchés financiers. Deux programmes d’appui financier supplémentaires ont été mis en place, en février 2012 et en juillet 2015. Entre temps, une restructuration de la dette publique détenue par le secteur privé avait été opérée en 2012, conjointement avec le second plan de sauvetage. La Grèce s’est placée alors, de fait, en situation de défaut sur la majeure partie de sa dette, d’environ 200 milliards d’euros. Il s’agissait du défaut le plus important de l’histoire économique moderne, dépassant, de loin, le défaut de l’Argentine en 2001. Néanmoins, comme une grande partie de cette dette était détenue par les banques grecques, ainsi que par les fonds de retraite et autres entités du secteur public, l’état grec n’a que partiellement bénéficié de la restructuration. Le gouvernement a dû en effet emprunter environ 40 milliards d’euros supplémentaires pour recapitaliser les banques grecques qui se sont trouvées en faillite.

Malgré la restructuration de sa dette, la Grèce, qui est entrée en crise en 2009 avec une dette publique de 301 milliards d’euros (127 % du PIB), se trouve toujours surendettée, avec une dette de 312 milliards d’euros en 2015 (177 % du PIB). Plongée dans la dépression, elle a perdu 62 milliards d’euros, soit 26 % de son PIB. Ce dernier est passé de 238 milliards d’euros en 2009 à 176 milliards d’euros en 2015. Cela explique l‘augmentation de son ratio d’endettement.

L’austérité fiscale draconienne imposée à la Grèce, lors des trois plans de sauvetage successifs, a contribué à ce résultat. L’objectif était de combler au plus vite un déficit budgétaire colossal qui avait atteint 32 milliards d’euros (15 % du PIB) en 2009. Combler ce déficit s’est avéré une cible mouvante : cela a nécessité des mesures d’austérité qui se chiffraient, de manière cumulative, à environ 60 milliards d’euros, entraînant une réduction équivalente du PIB. L’effet nocif de l’austérité a été amplifié par l’incertitude sur une sortie possible de la Grèce de la zone euro. Les doutes ont été nourris par le sentiment que la Grèce est insolvable vu l’augmentation continue de sa dette en proportion du PIB. Cela a provoqué un retrait massif de dépôts, ce qui a obligé les banques grecques à recourir à l’assistance de liquidité d’urgence de la BCE et a abouti à un étranglement du crédit et à l’aggravation de l’impact de l’austérité.

Pour que la Grèce puisse retrouver l’accès aux marchés financiers à l’issue des programmes de sauvetage, les créanciers n’ont cessé d’exiger davantage d’austérité, visant des cibles irréalistes d’excédents budgétaires primaires. C’est ainsi que la Grèce s’est trouvée enlisée dans un cercle vicieux : une dette élevée malgré sa restructuration, l’exigence de plus d’austérité pour la mettre sous contrôle, enfoncement de l’économie dans une récession chronique en raison des doutes sur la solvabilité du pays – doutes nourris par l’endettement qui s’amplifie davantage à cause de la récession.

Briser cette spirale aurait exigé un effort d’allègement de la dette lors du premier plan de sauvetage au printemps de 2010. Réduire d’emblée le fardeau de la dette aurait eu principalement deux avantages pour la Grèce face à la tâche herculéenne de l’ajustement nécessaire pour corriger l’énorme dérapage du déficit en 2009.

- La consolidation budgétaire nécessaire pour assurer la viabilité de la dette serait plus faible, atténuant ainsi la récession.

- La confiance concernant la solvabilité de la Grèce aurait été renforcée, écartant les doutes sur l’appartenance de la Grèce à l’euro qui ont déstabilisé le système bancaire.

La question de la soutenabilité de la dette grecque a été éludée sur la base des projections d’une croissance déraisonnablement élevée, ce qui a conduit à la prévision d’une diminution fictive du ratio de la dette. La réponse à la falsification des chiffres grecs du déficit budgétaire a été ainsi la falsification des prévisions de croissance destinée à éviter la confrontation avec la question de la dette insoutenable du pays… Cette question a été évitée au moins pendant deux ans, jusqu’à la restructuration de la dette en 2012, période suffisamment longue pour permettre aux détenteurs de dette grecque d’en réduire considérablement leur exposition.

2. Pourquoi les plans de sauvetage ont-ils éludé le problème de la viabilité de la dette grecque ?

Pourquoi s’est-il avéré impossible d’arriver à une solution négociée sur la réduction de la dette dès le début de la crise grecque ? Le souci majeur était d’éviter les dommages pour les banques qui avaient investi dans la dette grecque. En 2009, les banques françaises et allemandes détenant respectivement 50 et 30 milliards d’euros sur les 300 milliards d’euros de dette souveraine grecque. Un second souci portait sur la nécessité de préserver la cohésion de l’euro, en évitant une contagion par la crise grecque d’autres pays de la zone à dette publique élevée, ce qui aurait causé des dommages irréparables du système bancaire.

Il est toutefois étonnant que le gouvernement grec ait également évité de poser ouvertement la question de l’allègement de la dette lors de la négociation du premier plan de sauvetage en 2010. Après sa restructuration tardive en 2012, la dette grecque a été virtuellement convertie en dette envers le secteur officiel (le Mécanisme de Stabilité Européen, le FMI, et d’autres pays de la zone euro à travers des prêts bilatéraux). Un allègement supplémentaire était devenu, de ce fait, politiquement sensible. Le gouvernement grec de gauche radicale a poursuivi, de février à juillet 2015, une négociation qui se voulait offensive, bien qu’entachée de maladresses et de perceptions erronées du rapport des forces dans la zone euro. Ce faisant, il a mis l’accent sur la nécessité de réduire la dette conjointement à un nouvel accord de financement. Mis au pied du mur d’un risque de défaut de paiement et d’une éventuelle sortie de l’euro, il a accepté des mesures encore plus sévères avec seulement des vagues références à une éventuelle restructuration des crédits officiels dans l’avenir. [1]

Pourquoi le gouvernement grec n’a-t-il pas négocié, en 2010, une restructuration de la dette, alors que le gouvernement de gauche a capitulé en 2015 devant les exigences d’austérité ? Le cas de la Grèce est, d’ailleurs, un cas d’école mais pas un cas unique. De manière plus générale, la résolution des crises de la dette s’avère souvent très difficile, si bien que ces crises entraînent des récessions chroniques, comme par exemple la crise de la dette des pays en développement dans les années 1980.

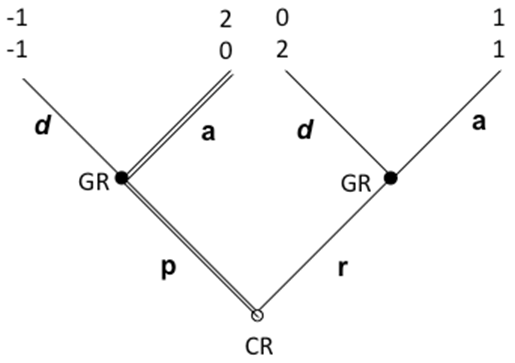

Afin d’y voir plus clair, considérons un modèle simple où un pays en crise (la Grèce) et ses créanciers se trouvent confrontés dans une situation de jeu concernant deux paramètres : (i) l’effort d’austérité appliqué par le pays en crise et (ii) l’allègement de la dette accepté par les créanciers.

Supposons que les joueurs envisagent les stratégies suivantes :

Grèce : 1) adopter le plan d’austérité (a) 2) tergiverser (d)

Créanciers : 1) accepter l’allègement de la dette (r) 2) tergiverser (p)

On peut raisonnablement admettre que dans le cas d’impasse, où les deux joueurs tergiversent, avec la Grèce retardant l’ajustement demandé par ses créanciers et ceux-ci n’acceptant pas un allègement de sa dette, la crise aboutit à un défaut de la Grèce sur sa dette, suivi probablement d’une sortie de la zone euro. Admettons que dans tous les autres cas de figure la Grèce reste dans l’euro. Les tableaux suivants illustrent les gains attendus par les deux joueurs.

- Matrice des gains pour la Grèce (GR)

| Actions des joueurs | Gains |

|---|---|

| 1) Les créanciers acceptent l’allègement de la dette et la Grèce tergiverse avec le plan d’austérité demandé (r, d) | 2 |

| 2) Les créanciers acceptent l’allègement de la dette et la Grèce adopte le plan d’austérité demandé (r, a) | 1 |

| 3) Les créanciers tergiversent avec l’allègement de la dette et la Grèce adopte le plan d’austérité demandé (p, a) | 0 |

| 4) Les créanciers tergiversent avec l’allègement de la dette et la Grèce tergiverse avec le plan d’austérité demandé (p, d) | -1 |

- Matrice des gains pour les créanciers (CR)

| Actions des joueurs | Gains |

|---|---|

| 1) Les créanciers tergiversent avec l’allègement de la dette et la Grèce adopte le plan d’austérité demandé (p, a) | 2 |

| 2) Les créanciers acceptent l’allègement de la dette et la Grèce adopte le plan d’austérité demandé (r, a) | 1 |

| 3) Les créanciers acceptent l’allègement de la dette et la Grèce tergiverse avec le plan d’austérité demandé (r, d) | 0 |

| 4) Les créanciers tergiversent avec l’allègement de la dette et la Grèce tergiverse avec le plan d’austérité demandé (p, d) | -1 |

Pour les deux joueurs, la situation où la Grèce se voit obligée de sortir de l’euro (p, d) constitue le résultat le moins désirable. Pour la Grèce, assurer un allègement de sa dette est un résultat supérieur, mais de préférence sans l’adoption d’un plan d’austérité – (r, d) est préféré à (r, a). L’austérité sans l’allègement de la dette (p, a) est le résultat le moins désirable à l’exception de la sortie de l’euro. Pour les créanciers, le résultat préféré est celui où la Grèce adopte le plan d’austérité à moindre coût, c’est-à-dire sans allègement de sa dette – (p, a) est préférable à (r, a). Accepter l’allègement de la dette sans qu’un plan d’austérité soit mis en place (r, d) est un résultat inférieur aux deux précédents, mais préférable à la sortie de la Grèce de l’euro.

Considérons un jeu séquentiel où les créanciers effectuent le premier mouvement en annonçant leur stratégie. Les deux joueurs sont rationnels et parfaitement informés des résultats attendus selon les choix effectués par chacun d’eux. Le graphique 1 illustre les stratégies des joueurs et les quatre séquences possibles du jeu lorsque les créanciers ouvrent le jeu et la Grèce fait le second mouvement qui conclut le jeu. Dans ce type de jeu séquentiel, afin de décider sa stratégie, le joueur qui ouvre le jeu devra prendre en considération la réponse de l’autre joueur à son mouvement initial. Il optera donc pour la stratégie qui maximise son gain étant donné la réponse anticipée du joueur qui conclut le jeu. Ce dernier choisira sa stratégie de manière à obtenir le meilleur résultat possible étant donné le premier mouvement à l’ouverture du jeu. A l’équilibre de Nash aucun des deux joueurs ne peut obtenir un meilleur résultat étant donné la stratégie adoptée par l’autre.

Graphique 1 : Jeu d’austérité et d’allègement de la dette

Il est aisé de vérifier que l’équilibre de Nash de ce jeu correspond à la séquence où les créanciers choisissent de tergiverser sur l’allègement de la dette, alors que la Grèce se voit obligée d’adopter un plan d’austérité pour éviter la sortie de l’euro (p,a). [2] L’équilibre du jeu illustre de manière assez éloquente la capitulation à laquelle ont conduit les négociations des plans de sauvetage en 2010 et 2015.

La séquence où l’allègement de la dette est accordé par les créanciers au préalable et la Grèce adopte, en contrepartie, un plan d’austérité (r, a), ne constitue pas un équilibre de Nash parce que les incitations des deux joueurs sont adverses : Le pays en crise est confronté à un aléa moral, consistant à résister à des mesures d’assainissement suffisantes si l’allègement de la dette est accordé d’emblée. Anticipant ce résultat, les créanciers opteront en premier lieu pour un report de toute décision sur l’allègement de la dette. Les créanciers préféreront tergiverser sur l’allègement de la dette, sachant que la menace d’un défaut (accompagné d’un abandon forcé de l’euro), obligera le pays en crise à adopter les mesures d’austérité demandées même si la viabilité de sa dette est douteuse. L’issue de ce jeu est donc économiquement inefficace parce que l’allègement de la dette ne se produit pas alors que le pays en crise se voit obligé d’adopter un plan d’austérité qui, pour les raisons expliquées auparavant, risque d’être contre-productif.

3. Quelles options pour maintenir la viabilité de la dette dans les pays surendettés ?

Au vu des obstacles posés par les incitations adverses, diverses options ont été envisagées pour faciliter des restructurations rapides et ordonnées des dettes non viables. Il s’agit de réformes de la gouvernance financière internationale, mais aussi de dispositifs contractuels et d’instruments de financement qui pourraient améliorer les incitations des créanciers et des pays en crise.

L’initiative la plus notable a été le « Mécanisme de Restructuration de la Dette Souveraine » (MRDS), élaboré par le FMI entre 2001 et 2003 à la suite du défaut de l’Argentine. [3] Le MRDS, qui fonctionnait comme un dispositif institutionnel de faillite pour les Etats, prévoyait la possibilité d’un moratoire temporaire de la dette, la protection des créanciers et des options pour mobiliser de nouveaux financements. La surveillance du processus devait être confiée à un « Forum de résolution des différends relatifs à la dette souveraine » qui avait le statut d’une instance internationale et indépendante d’arbitrage. Plus récemment, dans le contexte de la crise des dettes souveraines dans la zone euro, il a été proposé que les financements du Mécanisme de Stabilité Européen (MSE) soient subordonnés à des seuils du niveau de la dette. Au-delà de ces seuils une restructuration de la dette assurant sa viabilité serait requise. [4]

Les initiatives pour la mise en place d’institutions au niveau international n’ayant pas abouti, les restructurations de la dette demeurent ad hoc. Elles restent marquées par des tergiversations et des demi-mesures qui sont, dans la plupart des cas, insuffisantes pour assurer la viabilité de la dette des pays en crise.

D’autres options, dites de dettes contingentes, consisteraient à introduire certaines modalités de restructuration dans le contrat de dette initial. Cela impliquerait de reconnaître explicitement que l’emprunteur souverain peut réajuster ses remboursements s’il est confronté à des situations particulièrement défavorables. [5] Des clauses contingentes avaient été adoptées dans l’accord de restructuration de la dette allemande en 1953, qui subordonnait les remboursements à l’exigence que l’Allemagne puisse dégager des excédents commerciaux. L’origine des dettes contingentes remonte, toutefois, plus loin dans le temps : les Etats Confédérés d’Amérique avaient émis, en 1863, des obligations indexées sur le prix du coton (« Cotton Bonds ») qui était leur principale ressource de revenus d’exportation.

Emettre des obligations indexées sur le PIB (« GDP-indexed bonds ») est une approche alternative dans le même esprit que la dette contingente. [6] Des obligations indexées sur le PIB pourraient être structurées de différentes manières : En liant, par exemple, les paiements d’intérêts – ou à la fois les paiements d’intérêts et l’amortissement – à la croissance annuelle du PIB ou à sa croissance moyenne pendant une certaine période pour éviter des fluctuations à cause des aléas de la conjoncture ou des révisions des données.

L’intérêt des obligations indexées sur le PIB pour les emprunteurs est qu’elles permettent d’éviter des ajustements pro cycliques lors des récessions. En réduisant automatiquement les paiements d’intérêt pendant les périodes de « marée basse » les gouvernements économiseraient des ressources qui pourraient servir pour préserver l’équilibre budgétaire. Ils éviteraient ainsi les coupes indiscriminées des dépenses, ou les augmentations d’impôts, qui amplifient les récessions. De même, en réduisant l’amortissement, et donc les besoins de refinancement de la dette, lorsque la croissance est faible, les obligations indexées sur le PIB pourraient aider les pays endettés à éviter des crises lorsque les marchés doutent de leur capacité de mobiliser des ressources suffisantes.

L’intérêt de ces obligations pour les créanciers est qu’ils deviendraient, en quelque sorte, des « actionnaires » dans le(s) pays concerné(s). Comme les actionnaires d’une société, ils tireraient parti des périodes de forte croissance, en sacrifiant des revenus en périodes de récession. Bien que cela puisse aussi être réalisé à travers le marché des actions, celui-ci varie souvent de manière non corrélée avec la croissance économique, si bien que des obligations indexées sur le PIB offriraient un nouvel instrument de diversification des risques. Par ailleurs, comme ces obligations permettraient aux pays endettés de mieux résister aux crises, les créanciers bénéficieraient de la réduction de la fréquence des défauts, dont ils subissent souvent des pertes significatives.

Les obligations indexées sur le PIB pourraient faciliter la résolution des crises de la dette en changeant les incitations. Les créanciers deviendraient plus soucieux des conditions favorisant la croissance des pays surendettés. En se transformant, dans une certaine mesure, en actionnaires, ils seraient davantage sensibles à éviter des mesures d’ajustement qui peuvent plonger des pays surendettés en récession chronique. Ils seraient éventuellement davantage enclins à accepter des restructurations ordonnées de la dette, afin d’assurer une reprise rapide de la croissance non entravée par les anticipations d’un défaut futur. Par ailleurs, dans la mesure où la popularité des gouvernements dépend des performances économiques qu’ils réalisent, nuire à la croissance juste pour éviter des paiements d’intérêt plus élevés aurait probablement peu de chances de constituer une stratégie préférée par les emprunteurs.

4. La Grèce peut-elle sortir de sa trappe de dette ?

Malgré les références à des interventions futures pour assurer la viabilité de la dette grecque en fonction des progrès dans l’application des mesures demandées, des initiatives concrètes depuis la restructuration de la dette détenue par le secteur privé n’ont pas été envisagées. Il a d’ailleurs été réaffirmé, lors d’une récente réunion de l’Eurogroupe, qu’une réduction de la dette nominale ne saurait être envisagée. [7]

Néanmoins, l’analyse récente du FMI sur la soutenabilité de la dette grecque met clairement en évidence l’ampleur des interventions nécessaires pour assurer sa viabilité sous des hypothèses réalistes sur les excédents budgétaires primaires et la croissance. [8] En l’absence d’allègement, le ratio de la dette devrait représenter 294 % du PIB en 2060, alors que les besoins bruts de financement annuels atteindront des niveaux exorbitants, de l’ordre de 67 % du PIB. Pour établir la viabilité de la dette grecque à long terme, le FMI a proposé des mesures drastiques de restructuration qui, même en l’absence d’une réduction de la valeur nominale de la dette, impliqueraient une réduction substantielle de sa valeur présente :

- Une extension des périodes de grâce pour l’amortissement des prêts accordés à la Grèce par les différents mécanismes d’appui financier, allant de 6 à 20 ans.

- Une extension du report de paiement d’intérêts sur ces prêts, comprise entre 17 et 24 ans.

- Une extension des maturités des prêts entre 20 et 40 ans, jusqu’en 2080, selon le mécanisme d’appui financier.

- Une réduction des taux d’intérêt des prêts de manière à ne pas excéder 1.5 %.

Ces mesures permettraient, selon les projections du FMI, de ramener le ratio de la dette aux alentours de 105 % du PIB en 2060, alors que les besoins bruts de financement annuel seraient contenus à moins de 20 % du PIB.

Lors des délibérations récentes de l’Eurogroupe pour l’évaluation du troisième plan de sauvetage de la Grèce et de la soutenabilité de sa dette, les créanciers se sont abstenus de s’engager dans la voie prônée par le FMI. Les obstacles politiques à une restructuration de la dette aussi drastique sont évidemment considérables. Ils ont, toutefois, accepté la nécessité d’interventions pour limiter les besoins bruts de financement annuels de la Grèce à des niveaux relativement modérés à moyen terme, n’excédant pas 15 % du PIB. Cela devrait permettre à la Grèce de restaurer son accès aux marchés à l’issue du troisième plan de sauvetage, en 2018. [9] Les interventions envisagées sont néanmoins marginales compte tenu du problème de viabilité de sa dette auquel la Grèce est confrontée. Elles permettraient tout juste au FMI de maintenir sa participation au programme de sauvetage, même si une solution viable est encore reportée dans le futur.

On peut, d’ailleurs, se demander si l’éventuelle accession de la Grèce aux marchés financiers à la fin de ce programme de sauvetage assurerait la viabilité de sa dette. A titre de comparaison, le taux d’intérêt des obligations à 10 ans du Portugal, un pays qui a renoué avec le financement de marché, se situent actuellement aux alentours de 3 %, alors que son ratio d’endettement est de l’ordre de 130 % du PIB, bien inférieur à celui de la Grèce qui atteint 180 % du PIB. Même dans le cas improbable – au vu de sa dette élevée – où la Grèce serait à même d’emprunter à des taux similaires au taux portugais, la viabilité de sa dette serait compromise par des paiements d’intérêts excessifs. En effet, d’après l’analyse du FMI, placer la dette grecque sur une trajectoire soutenable exigerait des taux d’intérêt aussi bas que 1.5 %, conjointement avec des conditions de financement extrêmement généreuses que le marché ne saurait pas offrir.

Transformer une partie importante de la dette grecque en dette contingente pourrait constituer une option pour permettre à la Grèce de sortir progressivement de sa trappe de dette. Le but serait de placer sa dette sur une trajectoire soutenable en reproduisant un impact similaire à celui des mesures de restructuration proposées par le FMI mais avec un instrument financier négociable comme les obligations indexées. Une double indexation des nouvelles obligations serait probablement nécessaire :

- Une indexation de l’amortissement de ces obligations, ainsi que des paiements d’intérêt, sur le ratio de la dette par rapport au PIB. L’amortissement se ferait sur une certaine période contractuelle, à condition que la dette en pourcentage du PIB n’excède pas un certain seuil compatible avec sa viabilité. De même, les paiements d’intérêt seraient reportés si ce seuil est franchi. Une telle clause reproduirait la période de grâce préconisée par le FMI sur l’amortissement et les paiements d’intérêt. Elle viserait à maintenir les besoins annuels bruts de financements à des niveaux modérés pour permettre une réduction progressive de la dette au fur et à mesure que l’économie croit.

- Une indexation du taux d’intérêt de ces obligations sur le taux de croissance du PIB. Cela permettrait de réduire les paiements d’intérêt en cas de faible croissance en préservant ainsi la soutenabilité de la dette. Il s’agirait d’une clause qui aurait, en moyenne, un impact sur la dette analogue à la réduction des taux d’intérêt proposée par le FMI.

En résumé, transformer une partie importante de la dette grecque en obligations indexées, comme indiqué ci-dessus, permettrait d’éviter des incitations adverses, ainsi que des obstacles d’économie politique liés, notamment, au cycle électoral dans les pays créanciers. A cause de ces obstacles, les décisions pour une solution viable sont constamment reportées, entretenant l’incertitude, alors que l’adoption de demi-mesures empêche la sortie de la Grèce de sa trappe de dette. Le schéma esquissé transformerait, d’une certaine façon, les créanciers en actionnaires de la croissance de l’économie grecque. Cela serait politiquement plus acceptable que des restructurations ad hoc ou une réduction de la valeur nominale de la dette (« haircut »). En même temps, en raison de la taille relativement importante de la dette grecque, le marché secondaire pour les obligations indexées qui serait ainsi créé servirait comme plateforme pour des restructurations futures de la dette souveraine des pays en crise.

[1] Gilbert Koenig, Le troisième mémorandum grec : Triomphe du dogme néolibéral du « TINA », Bulletin de l’OPEE, No 33, Hiver 2015.

[2] Sous forme d’un jeu simultané, ce jeu a deux équilibres de Nash : (p, a) et (r,d). Considérer un jeu séquentiel, dans l’hypothèse que les créanciers effectuent le premier mouvement, est plus réaliste et permet d’éliminer l’un de ces équilibres. L’hypothèse que les créanciers jouent en premier traduit le fait que les règles des opérations de sauvetage des pays en crise sont habituellement dictées par les créanciers.

[3] Pour une présentation de cette initiative voir :

[4] Voir Committee on International Economic Policy Reform, “Revisiting Sovereign Bankruptcy”, Brookings Institution, Washington DC, octobre 2013

[5] Voir, H. I. Grossman & J. B. Van Huyck, , Sovereign Debt as a Contingent Claim : Excusable Default, Repudiation, and Reputation, American Economic Review, Vol. 78, n° 5, décembre 1988.

[6] Voir, Eduardo Borensztein, Paolo Mauro, Marco Ottaviani and Stijn Claessens, The Case for GDP-Indexed Bonds, Economic Policy, Vol. 19, No. 38, avril 2004, pp. 165-216.

[7] Voir déclaration de l’ Eurogroupe du 9 mai 2016, http://www.consilium.europa.eu/en/press/press-releases/2016/05/09-eg-statement-greece/

[9] Voir la déclaration de l’ Eurogroupe du 25 mai 2016, http://www.consilium.europa.eu/en/press/press-releases/2016/05/24-eurogroup-statement-greece/

Droits et Permissions

Accès libre (open access) : Cet article est distribué selon les termes de la licence internationale Creative Commons Attribution 4.0.

Le financement du libre accès est assuré par le BETA – Bureau d’Économie Théorique et Appliquée.

Du / des même(s) auteur()s

- Les défis de la taxe mondiale sur les sociétés, Aristomène Varoudakis

- Robert Mundell, l’excentrique lauréat du prix Nobel qui était en avance sur son époque, Aristomène Varoudakis

- Comment gérer le coût de la défense contre la pandémie ?, Aristomène Varoudakis

- L’Union bancaire et la réforme de l’architecture financière de la zone euro, Aristomène Varoudakis

- La dette grecque au lendemain des plans de sauvetage : soutenabilité en question mais une meilleure marge de manœuvre pour appuyer la croissance, Aristomène Varoudakis

- Les excédents extérieurs élevés de l’Allemagne : Causes et conséquences, Aristomène Varoudakis

D'autres articles qui pourraient vous intéresser

- La représentation internationale de la zone euro, Michel Dévoluy

- Les relations économiques entre l’UE et la Chine, Meixing Dai

- Le troisième mémorandum grec : Triomphe du dogme néolibéral du « TINA », Gilbert Koenig

- La dette grecque au lendemain des plans de sauvetage : soutenabilité en question mais une meilleure marge de manœuvre pour appuyer la croissance, Aristomène Varoudakis

- Application laborieuse du Pacte de stabilité et de croissance, Gérard Lang

- Le dogmatisme budgétaire européen, Gilbert Koenig

- De la souplesse pour renforcer le pacte de stabilité, Michel Dévoluy

- Les politiques budgétaires dans le projet de traité constitutionnel, Gilbert Koenig

- L’UEM face aux déficits publics de ses membres, Gilbert Koenig

- L’euro, handicap ou atout en cas de crise grave ?, Gilbert Koenig

- Un modèle suédois pour la résolution de la crise de la dette souveraine en Europe, Nicolas Mazuy, Meixing Dai, Marie-Claude Rioux

- La crise de la zone euro : quelles sont les solutions durables ?, Florence Huart

- Dérégulation financière et dettes publiques, Michel Dévoluy

- Le renflouement européen des Etats et de leurs banques, Gilbert Koenig

- La zone euro : une prison modèle pour débiteurs, Philippe Legrain

- La discipline budgétaire dans la zone euro : enjeux et perspectives, Amélie Barbier-Gauchard

- Comment gérer le coût de la défense contre la pandémie ?, Aristomène Varoudakis

- Les conséquences de l’austérité sur le niveau de vie des chômeurs dans le sud de l’Europe, Benoit Dicharry, Isabelle Terraz

- Les excédents extérieurs élevés de l’Allemagne : Causes et conséquences, Aristomène Varoudakis

- Convergence ou divergence des politiques sociales ?, Isabelle Terraz

- Éditorial − L’Union européenne pourra-t-elle échapper à l’austérité ?, Gilbert Koenig

- La zone euro face à la crise : premières leçons, Michel Dévoluy

- Une crise économique ou une crise morale de l’économie ?, Jamel Trabelsi

- La gestion allemande de la crise grecque, Eric Rugraff

- Monnaie Unique : les marchés financiers mettent les dirigeants européens au diapason, Loïc Wagner

- Crise budgétaire dans la zone euro, BCE et hyperinflation, Alexandre Sokic

- « De la faiblesse européenne » : la question de l’aide chinoise au sauvetage de la zone euro, Eric Rugraff

- L’insoutenable légèreté de l’Union économique et monétaire, Valérie Malnati

- L’Union bancaire et la réforme de l’architecture financière de la zone euro, Aristomène Varoudakis