Institutions budgétaires indépendantes dans l’UE : présentations et perspectives futures

Théo Metz, Université de Strasbourg (BETA)

Le 5 septembre 2022, le FMI (Arnold et al. 2022) a proposé une nouvelle réforme du cadre budgétaire de l’Union européenne en accordant plus de pouvoir aux institutions et au règles budgétaires. Dans celle-ci, les institutions budgétaires indépendantes nationales ont un rôle accru dans le contrôle et l’évaluation des plans budgétaires nationaux menés par les gouvernements. Cette note revient dans un premier temps sur la création de ces institutions budgétaires indépendantes au sein de l’Union européenne, et porte ensuite un regard sur le potentiel rôle que ces institutions peuvent jouer dans le futur en s’appuyant sur une comparaison avec les banques centrales indépendantes.

Codes JEL : E62, H61, H68.

Mots-clefs : institutions budgétaires indépendantes, politique budgétaire, Union européenne.

Citer cet article

Théo Metz « Institutions budgétaires indépendantes dans l’UE : présentations et perspectives futures », Bulletin de l’Observatoire des Politiques Économiques en Europe, vol. 46, 77 - 88, .

La crise de la Covid-19 a eu pour effet d’amplifier le processus de révision de la gouvernance économique européenne de la Commission européenne lancée le 5 février 2020. En effet, les crises de 2010 et 2020 ont mis à mal la discipline budgétaire au sein de l’Union européenne (UE) faisant passer le Pacte de stabilité et de croissance (PSC) pour un ensemble de règles budgétaires obsolète et qui n’est plus en adéquation avec les réalités économiques de certains pays de l’Union. Face à ces dérives budgétaires, la Commission européenne a lancé un débat sur une possible réforme de ses règles budgétaires pour voir comment le cadre budgétaire européen peut i) assurer une soutenabilité de long terme des finances publiques, ii) réduire les déséquilibres macroéconomiques, iii) favoriser une meilleure surveillance, iv) améliorer la transparence budgétaire, v) garantir une efficacité de la mise en place des politiques budgétaires ou encore vi) concilier l’agenda de la zone euro et de l’UE. Les principaux arguments en faveur d’une réforme sont que premièrement, les règles ont été très peu respectées durant la première décennie des années 2000 où la conjoncture était favorable à une recrudescence des niveaux de dettes publiques. Autrement dit, les politiques budgétaires discrétionnaires des États membres étaient trop pro-cycliques (Larch, Orseau et van der Wielen 2021). Deuxièmement, nous pouvons avancer l’idée qu’elles souffrent d’un problème de mesure d’indicateurs non observés (Darvas, Martin et Ragot 2018). Enfin, ces règles ne sont pas assez dissuasives car les sanctions sont compliquées à mettre en place et pèseraient encore plus lourd sur le pays en difficultés. Certains pays ont alors commencé à mettre en place des institutions budgétaires indépendants (IBI ou Independent Fiscal Institutions, IFI) pour mieux contrôler leurs finances publiques avec de meilleurs prévisions non biaisées afin de redonner confiance aux marchés financiers concernant la politique budgétaire menée par l’État membre.

Cette contribution vise donc dans un premier temps à présenter ces institutions, leurs mandats et raisons de leur apparition. Dans un deuxième temps nous ferons le parallèle avec les banques centrales indépendantes avant de terminer sur leur possible rôle dans le futur cadre budgétaire européen.

1. Présentation des institutions budgétaires indépendantes de l’UE

Les institutions budgétaires indépendantes sont des comités composés d’experts contribuant à promouvoir une politique budgétaire saine, des finances publiques soutenables et l’amélioration de la transparence budgétaire. Leur rôle est de renforcer l’engagement des gouvernements dans la mise en place de politique budgétaire en évaluant les prévisions budgétaires des États ou en fournissant eux-mêmes des prévisions macroéconomiques pour les réaliser. Selon le réseau européen de ces institutions (The network of EU IFIs [1]), on dénombre trente-et-une institutions budgétaires indépendantes au sein de l’UE réparties dans vingt-six pays de l’Union (voir table 1). [2]

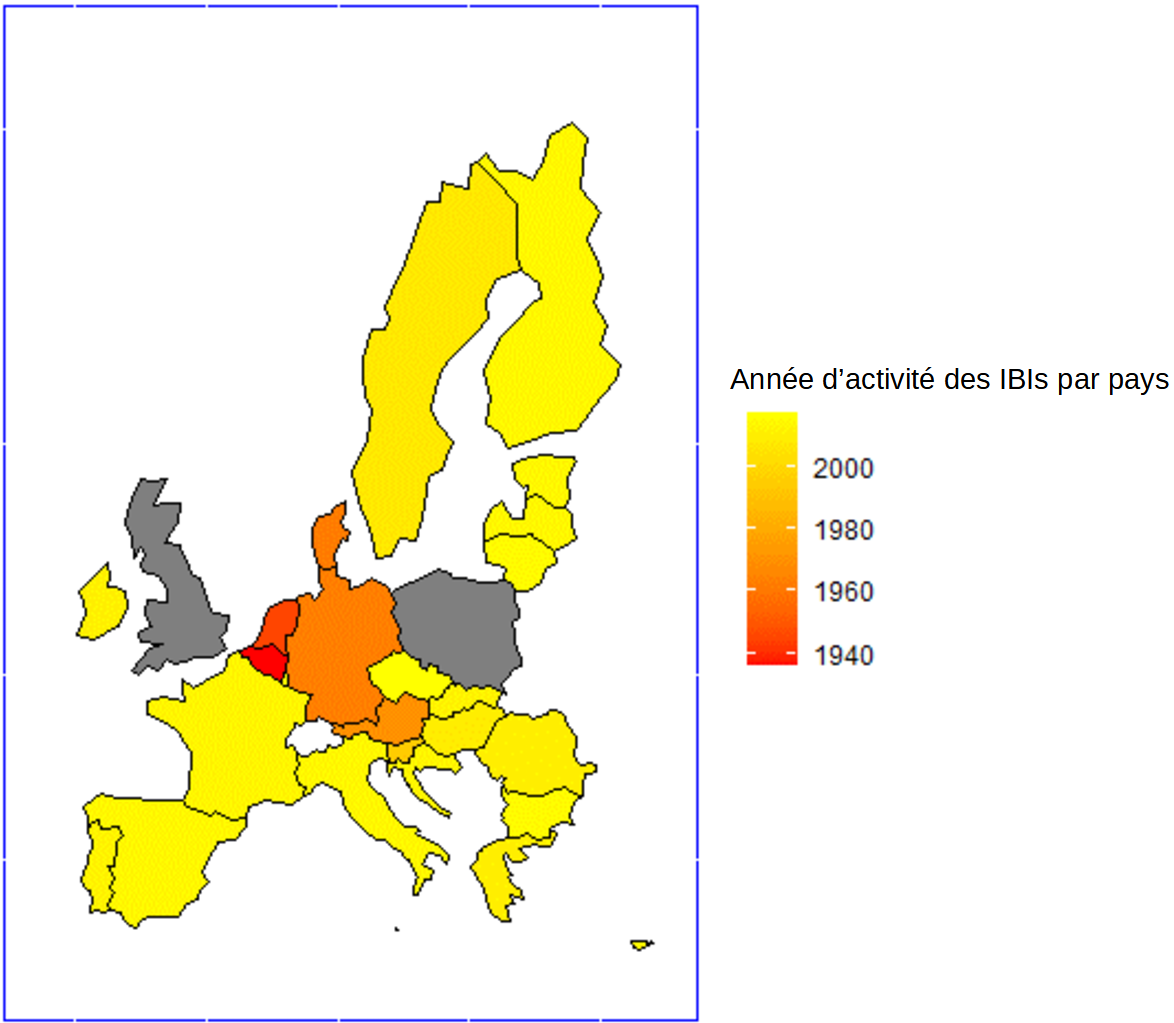

La particularité de ces entités européennes réside dans le fait qu’elles sont très récentes. En effet, 70 % d’entre elles ont été établie après la grande crise financière de 2008 (voir figure 1). Les plus vieilles institutions datent de 1936 pour le Haut conseil des finances en Belgique et de 1946 pour le Bureau d’Analyse des politiques économiques des Pays-Bas. La majorité des institutions ont été mises en place en réponse aux crises financière de 2008 et de l’euro en 2010 afin d’apporter plus de crédibilité aux finances publiques qui se sont détériorées avec à la hausse des ratios de dette publique sur le produit intérieur brut (PIB). C’est pour cette raison que George Kopits les appelle les « bébés de la crise » (Kopits 2013).

Figure 1 : Année d’activité des institutions budgétaires indépendantes de l’UE

Source : Réseau des institutions budgétaires indépendantes de l’UE.

En effet, l’UE a mis en place en 2011 et 2013 deux paquets pour renforcer le pacte de stabilité et de croissance (PSC) et la gouvernance budgétaire de l’union. Entré en vigueur en novembre 2011, la directive 2011/85 du Six Pack préconise que les règles budgétaires nationales chiffrées doivent être fondées sur des analyses fiables réalisées par des organismes indépendants et que le non-respect engendrerait un coût en termes de perte de réputation pour les gouvernements s’ils ne suivent pas les recommandations de ces institutions. L’article 4 du chapitre 3 de la directive indique également que les États membres doivent produire leurs prévisions macroéconomiques de façon réaliste et qu’ils doivent pouvoir les comparer à celles d’un organisme indépendant. Enfin, l’article 6 du chapitre 4 indique que des organismes indépendants doivent veiller au suivi efficace et en temps réel du respect des règles budgétaires chiffrées. Deux ans plus tard en 2013, le règlement 473/2013 du Two Pack préconise donc que des « prévisions macroéconomiques et budgétaires non biaisées soient fournies par des organismes indépendants » et que « le suivi du respect des règles budgétaires chiffrées spécifiques à chaque pays devrait être assuré par des organismes structurellement indépendants ou jouissant d’une autonomie fonctionnelle par rapport aux autorités budgétaires de l’État membre, et qui sont fondés sur des dispositions juridiques nationales garantissant un niveau élevé d’autonomie fonctionnelle et de responsabilité ». Cette indépendance passe notamment par i) une garantie législative ou constitutionnelle de l’État membre, ii) l’accomplissement de ses objectifs sans pression politique ou d’influence externe, iii) la capacité d’être présent sur le débat public, iv) une indépendance des ressources financières et humaines et v) un accès approprié à l’information que les organismes demandent. Ces indicateurs sont l’essence même de la raison de ces institutions et donc ne doivent en aucun cas être violés par un État membre sous peine d’envoyer un mauvais signal à ses voisins et aux marchés financiers en matière de crédibilité de la politique budgétaire. Ces deux paquets ont donc accéléré l’établissement de ces institutions budgétaires indépendantes au sein de l’UE (Beetsma et al. 2019 ; Debrun et Kinda 2017), mais toutefois, la Commission européenne a bien stipulé que ces organismes doivent être créés dans le respect des cadres législatifs nationaux et en prenant en compte les particularités de chaque pays ce qui a créé beaucoup d’hétérogénéités entre ces derniers.

2. Caractéristiques et objectifs à remplir

2.1 Mandat

Les IBIs sont considérées comme une innovation majeure dans la gestion des finances publiques et la mise en place de la politique budgétaire (von Trapp, Lienert et Wehner 2016). Ces dernières doivent être vues comme un complément aux règles budgétaires actuellement en place (Calmfors et Wren-Lewis 2011, Debrun et Kinda 2017). Les missions demandées aux IBIs dans l’UE sont globalement d’analyser et d’évaluer la position budgétaire de l’État membre, de fournir des prévisions macroéconomiques non biaisées et de surveiller le respect des règles budgétaires nationales et européennes. Ces objectifs peuvent cependant varier d’une entité à une autre avec certaines qui ont plus de missions dans leur mandat, les rendant plus importantes au niveau national.

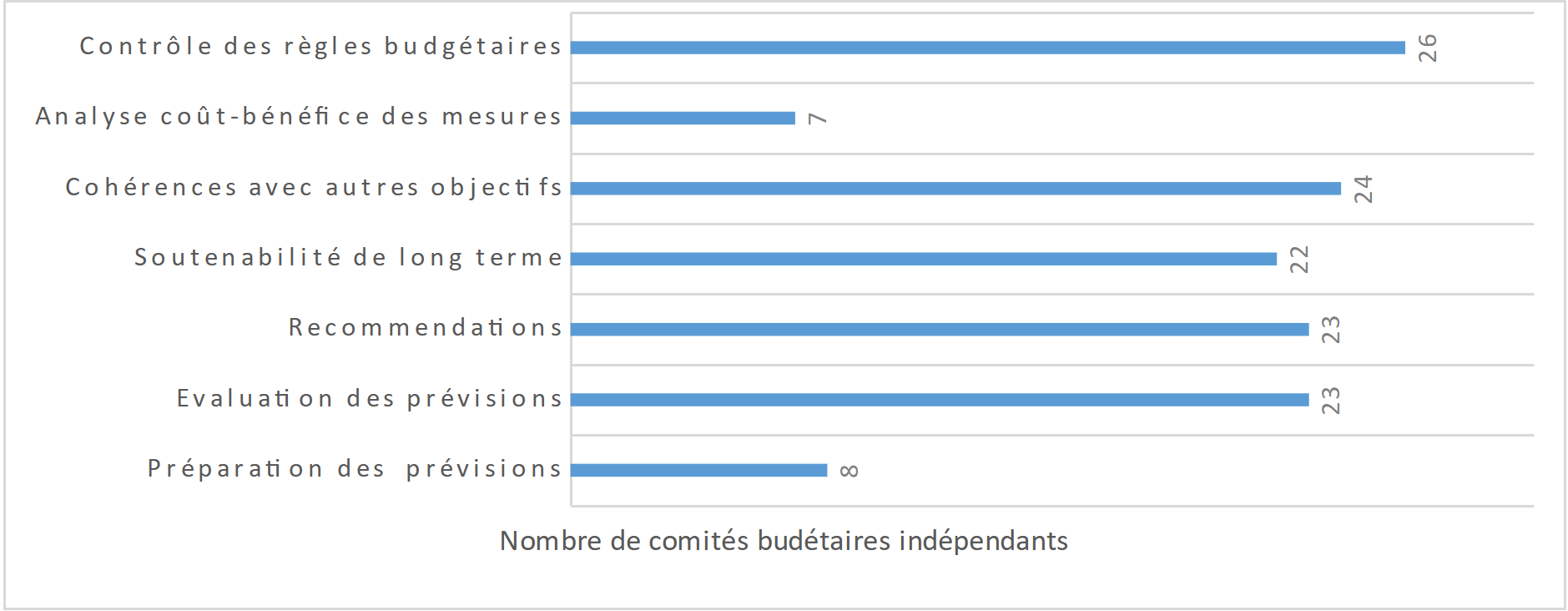

Figure 2 : Tâches allouées aux institutions budgétaires indépendantes de l’UE

Source : Davoodi et al. (2022).

Les figures 2 et 4 présentent les caractéristiques principales des IBIs selon le FMI (Davoodi et al. 2022). La figure 2 nous permet tout d’abord de confirmer que les IBIs produisent en majorité des évaluations des prévisions macro-économiques, réalisent la surveillance de la soutenabilité des finances publiques à long-terme et surveillent le respect des règles budgétaires.

Nous constatons également que seules huit IBIs préparent elles-mêmes des prévisions budgétaires et macroéconomiques (AUT, BEL, BUL, DAN, HON, P-B, ROU, ESP) et que sept d’entre elles réalisent des analyses coût-bénéfice des mesures mises en place par les gouvernements (GRE, IRL, ITA, P-B, POR, ROU, SLO). La seule institution qui réalise toutes ces missions est le comité budgétaire roumain. Elle est suivie par le comité autrichien, bulgare, danois, espagnole, slovaque et grec qui réalisent six de ces sept missions ex-ante. L’institution qui réalise le moins de missions (deux sur sept : recommandations et surveillance des règles budgétaires) est l’entité indépendante croate. De son côté, le Haut Conseil des Finances Publiques français ne réalise que des recommandations, des évaluations des prévisions faites par le gouvernement et surveille le respect des règles budgétaires nationales et européennes ainsi que la cohérence avec d’autres objectifs nationaux et européens.

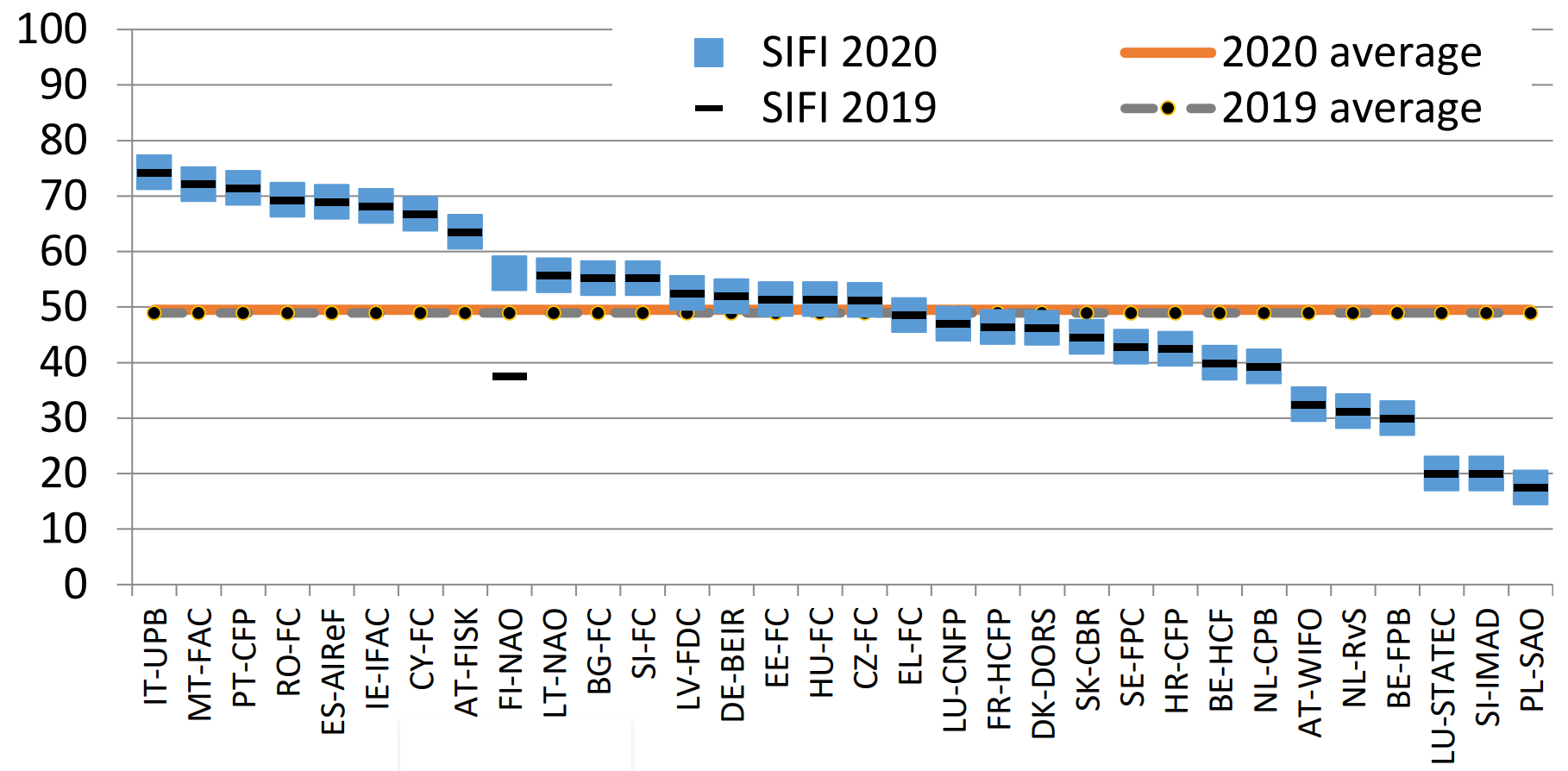

L’hétérogénéité des missions des IBIs est aussi calculée via un indice créé par la commission européenne, le Scope Index for Fiscal Institutions ou SIFI. Cet indice mesure l’étendue des tâches réalisées par une IFI d’un État membre. Cet indice varie entre plus de quatre-vingts pour le comité autrichien et moins de vingt pour le polonais (qui n’est pas réellement une institution budgétaire indépendante).

Figure 3 : Scope Index of Fiscal Institutions de la Commission européenne, 2020

Source : Euopean Commission (2020).

2.1 Processus budgétaire

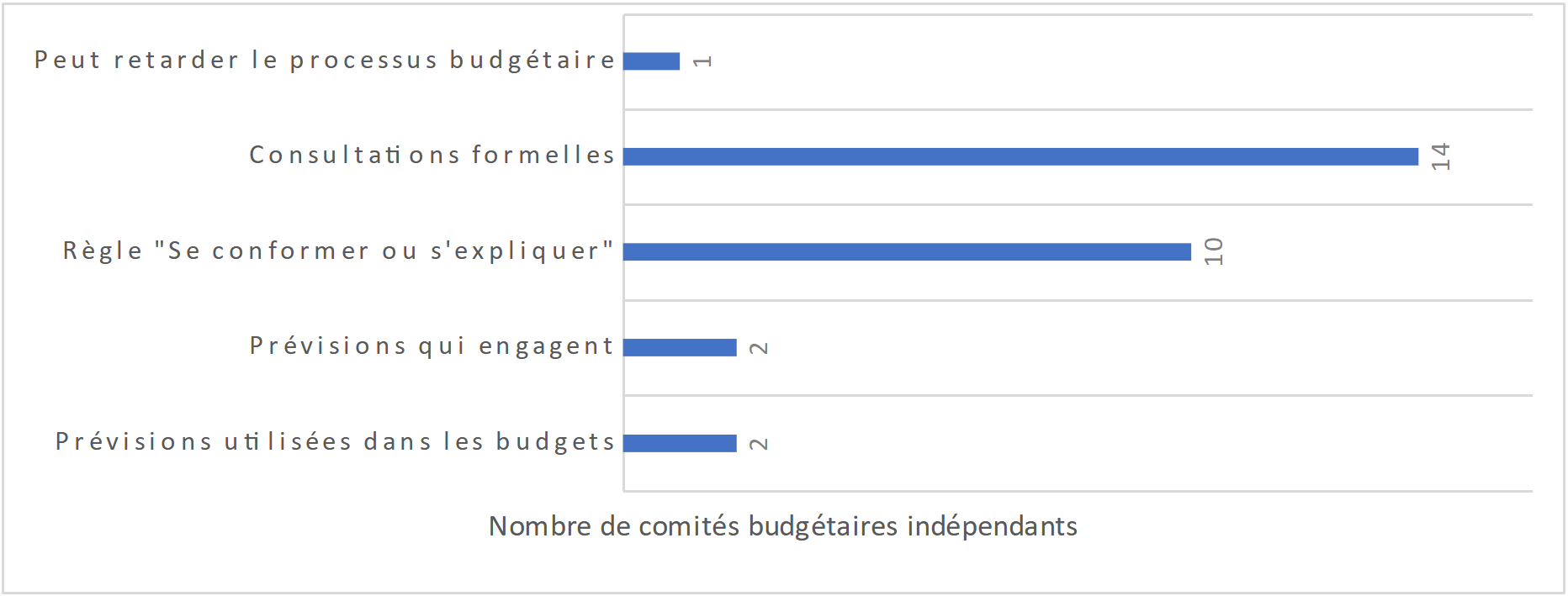

Figure 4 : Rôle dans le processus budgétaire européen

Source : Davoodi et al. (2022).

Au-delà de ce rôle de « chien de garde » [3] attribué à ces institutions, elles peuvent également influencer le processus budgétaire de l’État membre comme on le voit sur la figure 4. L’hétérogénéité entre les institutions ressort plus de ce graphique car on constate par exemple que seul deux gouvernements utilisent les prévisions des IBIs pour programmer leur budget. Il s’agit des gouvernements belge et hollandais qui disposent des deux plus anciennes institutions fortement réputées pour leur indépendance et leurs analyses : le Bureau fédéral au plan (Federal Planning Bureau, FPB) belge qui date de 1959 et le Bureau d’analyse des politiques économiques (CPB) hollandais datant de 1945 et dont Jan Tinbergen fût le premier directeur. Huit IBIs n’ont pas de rôle dans le processus budgétaire des gouvernements, ce sont les comités tchèque, slovaque, allemand, irlandais, maltais, suédois, grec et danois (alors que ce dernier est l’un qui réalise le plus de mission). Neuf entités sur vingt-cinq n’ont qu’un rôle dans le processus qui est le plus souvent celui de consultant. Enfin, il est intéressant de noter que dix gouvernements (Belgique, Bulgarie, Croatie, Portugal, Espagne, Lettonie, Slovénie, Finlande, Estonie et Chypre) sont contraints au principe de « se conformer ou s’expliquer » dans l’utilisation des prévisions budgétaire et macroéconomiques indépendantes pour élaborer leur budget. C’est à dire qu’il existe une obligation légale ou constitutionnelle d’utiliser les prévisions indépendantes des IBIs mais que les gouvernements peuvent utiliser leurs propres prévisions s’ils justifient publiquement les écarts qui peut y avoir entre les prévisions. Toutes les IBIs ne disposent pas de ce principe et peuvent donc être ignorés par leur gouvernement ce qui remettrait en cause leur crédibilité. C’est notamment ce qu’a souligné la Cours des comptes européennes dans un rapport spécial de 2019 (European Court of Auditors 2019) qui constate que la commission européenne ne dispose pas de ce principe avec le Comité budgétaire européen [4] (European Fiscal Board, EFB) car ce dernier ne surveille pas le budget de la commission mais n’est qu’un organe consultatif indépendant qui vise à coopérer avec les IBIs nationales, ce qui peut poser problème sur la justification de certaines mesures menées par la Commission.

Fasone (2021) a étudié le rôle de la contrainte « s’expliquer ou se conformer » sur les gouvernements irlandais, espagnol et italien, trois entités qui disposent de cette clause dans leur législation. Elle montre notamment que cette clause a très peu été utilisé en Italie et en Irlande (aucune fois même en 2019 et 2020) mais qu’elle a permis de renforcer la responsabilité du gouvernement espagnol car c’est l’IBI qui déclenche cette clause quand elle le souhaite. En Italie, c’est le parlement qui décide de déclencher cette clause ou non après un rapport du IPBO. Cet instrument dont dispose l’institution est important pour crédibiliser son action auprès du gouvernement et pour peser sur la réputation de ce dernier s’il ne se plie pas aux recommandations de l’IBI.

On note par ailleurs que seul le comité hongrois peut retarder le processus budgétaire en commentant les propositions, la planification et l’exécution du budget central, l’utilisation des fonds publics et l’état des finances publiques.

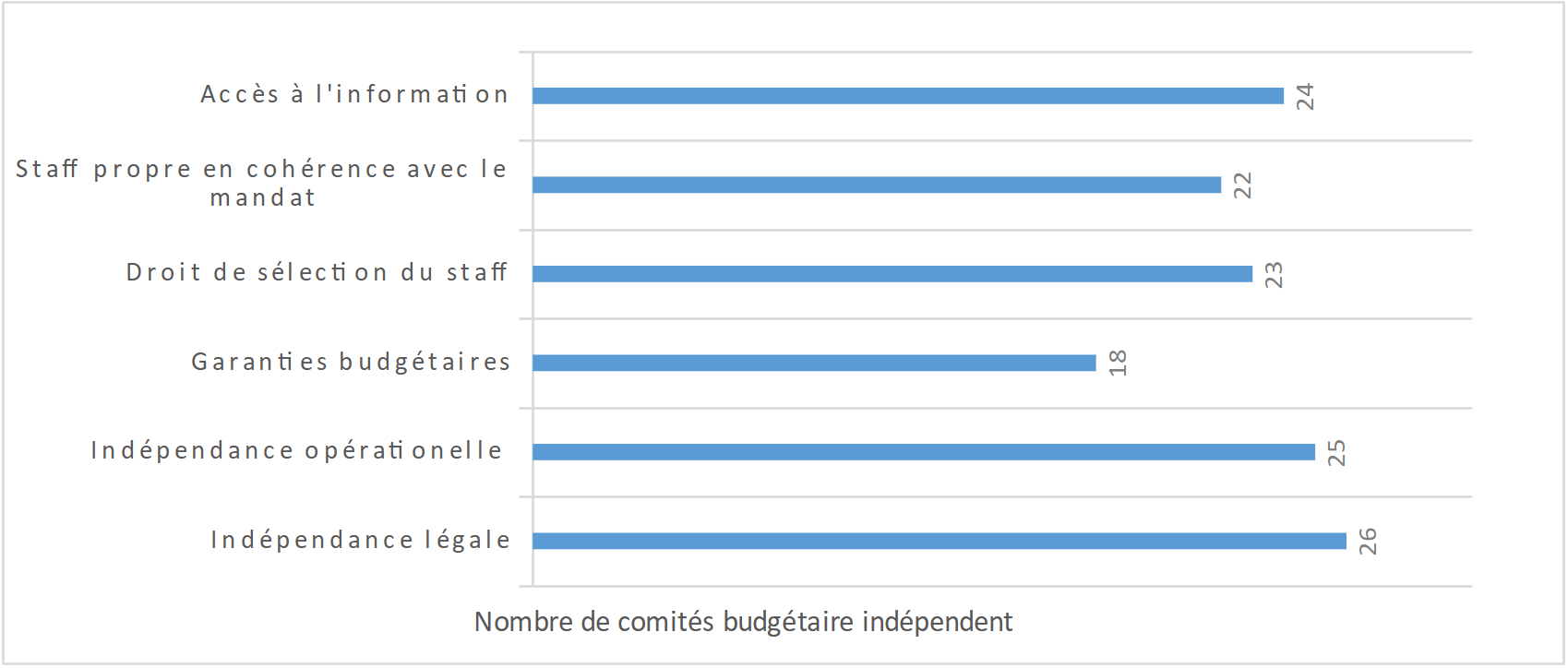

2.3 Ressources des institutions budgétaires indépendantes

Figure 5 : Indépendance des IBIs

Source : Davoodi et al. (2022).

Les IBIs de l’UE diffèrent également en termes de ressources disponibles et d’indépendance. En observant la figure 5, on constate que deux IBIs n’ont pas l’indépendance garantie par la constitution ou la législation. Il s’agit du comité hollandais (CPB), rattaché au ministère des finances publiques, et belge (HCF). Pour ce qui est du Bureau d’analyse des politiques économiques hollandais, il tient son indépendance grâce à la réputation qu’il a pu acquérir au fil du temps et des analyses qu’il a mené (von Trapp, Lienert et Wehner 2016). Ce n’est pas le cas du Haut Conseil des Finances belge dont le président est le ministre des finances et dont les membres du secrétariat sont rattachés au ministère également. A noter que dans ces deux pays, il existe une autre institution considérée comme une IBI et qui jouit d’une indépendance légale à savoir le Bureau fédéral au plan belge et le Conseil d’État hollandais (Dutch Council of State, DCS).

En moyenne, on constate tout de même que les IBIs européennes ont une bonne autonomie et indépendance que ce soit pour nommer ses membres, pour avoir du personnel répondant à leurs missions sur le plan qualitatif et quantitatif ou encore pour ce qui est de l’accès à l’information. Encore une fois, le CPB des Pays-Bas ne dispose pas d’accès à l’information de façon législatif mais dispose d’une très bonne relation avec les fournisseurs de données pour s’assurer de les obtenir (von Trapp, Lienert et Wehner 2016).

Enfin, au niveau des ressources financières et humaines dont elles disposent, l’hétérogénéité entre les IBIs est aussi grande. Le budget alloué aux différentes institutions varie entre 82 100 euros pour le comité estonien et plus de 17 millions d’euros attribué au CPB hollandais. Le budget moyen est d’environ 2,2 millions euros selon la base de données de l’OCDE (2021). Le nombre de membres diffère aussi entre 5 à la cours finlandaise et 125 au CPB hollandais avec une médiane de 11 membres.

Cette hétérogénéité montre bien que les IBIs ne sont pas « égales » pour pouvoir remplir leurs tâches et pourrait remettre en cause leur efficacité au niveau de l’union si certains IBIs sont plus efficace que d’autres (Debrun 2019). En effet, les directives de 2011 et 2013 ont seulement introduites les quelques missions que doivent fournir les IBIs sans imposer de caractéristiques communes et basiques qu’elles doivent avoir. Les États membres sont donc libres de transposer les directives à leur manière dans leur droit national pour créer leur IFI. Il est pourtant important d’harmoniser ces IBIs au sein de l’UE afin qu’elles aient toutes le même poids dans le débat public des États membres, le même impact sur le processus budgétaire et surtout qu’elles apportent la même crédibilité, in fine, à la mise en place d’une politique budgétaire saine au sein des États membres. Debrun (2019) souligne également l’importance de coordonner ces institutions au sein de l’UE afin qu’elles renforcent les engagements des États membres concernant les règles budgétaires et l’harmonisation des politiques budgétaires et qu’il y ait moins de confusion entres les instances présentent dans le débat public sur l’adéquation de la politique budgétaire. La coordination se déroulerait ici par un échange d’informations formel et structuré entre la Commission européenne et les IBIs nationales sous l’égide du Comité budgétaire européen. La coordination imposerait aussi un certain nombre de standards minimums que devraient respecter les IBIs en termes d’objectifs, de fonctions et de capacités. C’est dans ce sens que le Network of EU IFIs (2016) propose quatre standards minimums requis auxquelles doivent être soumis les IBIs. Selon le réseau européen, les IBIs de l’Union doivent : i) avoir des ressources en cohérence avec leur mandat, ii) recevoir les bonnes informations demandées dans un délais convenable, iii) mettre en place le principe de « se conformer ou s’expliquer » aux gouvernements avec une inscription dans la législation si possible et en imposant une date limite de réponse des gouvernements concernés et iv) être protégée de toute pression partisane. L’OCDE (von Trapp, Lienert et Wehner 2016) a fait de même en proposant vingt-deux principes détaillés et regroupés dans neuf catégories que devraient respecter les IBIs afin d’être efficaces. Selon eux, les IBIs doivent être ancrées localement, avoir une indépendance vis à vis du gouvernement en place, avoir un mandat large, avoir des ressources adéquates aux mandats de l’institution, avoir une bonne relation avec la législature, avoir un accès aux informations demandées, garantir la transparence, avoir une bonne communication et être évaluée par ses pairs.

Concernant la visibilité dans les médias nationaux, Claeys (2019) montre qu’avoir une bonne communication des experts présents dans le comité est aussi importante que leur crédibilité sachant qu’ils disposent seulement d’une influence indirecte sur le processus budgétaire. Il étudie le nombre de citations dans les médias nationaux et arrive à distinguer différentes stratégies entre institutions. Par exemple, entre le PBO italien et l’AIReF espagnol il constate que le comité italien est plus réactif aux mesures prises par le gouvernement alors que le comité espagnol semble plus proactif aux mesures de son gouvernement. Les pics de citations diffèrent aussi selon la sortie des rapports et le rôle de l’IFI dans le processus budgétaire. Même si une IFI a peu de citations dans les médias, cela ne veut pas forcément dire qu’elle est incompétente mais que l’IFI doit être en mesure d’alarmer les citoyens au bon moment (Claeys 2019). Enfin, l’auteur constate que les citations du HCFP français dans les médias nationaux sont plutôt faible pour un pays de cette taille et que celles-ci diminuent depuis sa création en 2012.

2.4 Modèles institutionnels

Les institutions budgétaires indépendantes peuvent être classés en trois catégories de modèle institutionnel différents : i) les institutions pleinement indépendantes qui ne sont pas lié au monde politique en termes de nominations des membres par exemple et opèrent selon les bases légales qui garantissent leur indépendance. C’est la forme la plus proche constaté dans la littérature et c’est le cas de la Roumanie, Bulgarie, Chypre, Allemagne, Grèce, Hongrie, Irlande, Malte, Portugal, Slovaquie et de la Suède ; ii) les comités au sein d’un ministère, donc sous le leadership du pouvoir en place mais avec une garantie d’indépendance opérationnelle et une réputation acquise au fil des années (Belgique, Croatie, Danemark, Pays-Bas, Slovénie et Italie) ; iii) les IBIs associées à d’autres institutions indépendantes comme la banque centrale en Autriche et Estonie et les cours d’audit en Finlande, France et Lituanie. Ces dernières institutions bénéficient ainsi de la réputation d’indépendance de l’institution qui la reçoit en plus d’économies d’échelles de fusion. Il est tout de même important que les IBIs doivent être différenciées des cours d’audit. Les cours d’audit sont plus responsables des analyses ex-post de l’intégrité financière et légale des entités du secteur public alors que les IBIs doivent mener des évaluations et prévisions ex-ante.

Cette présentation sommaire montre bien les divergences qui existent entre les diverses institutions budgétaires indépendantes de l’UE et rappelle que le rôle de ces dernières doit encore être peaufiné afin de répondre aux défaillances laissées par les règles budgétaires déjà établies.

3. Un besoin d’institutions budgétaires indépendantes dans le cadre budgétaire européen

En effet, une fois les règles budgétaires numériques mises en place pour éviter les effets de débordements de la politique budgétaire et d’aléa moral au sein de l’UE, celles-ci reposent le plus souvent sur des analyses et des projections de court-terme soumises aux hypothèses des gouvernements et aux évaluations de ces derniers. Un biais apparaît alors, le biais déficitaire. En effet, les gouvernements de plusieurs pays de la zone euro auraient tendance à biaiser leurs analyses, à des fins électorales pour tromper leurs citoyens et générant ainsi une hausse des déficits publics (Jonung et Larch 2006). Le pacte de stabilité et de croissance n’est pas exclu de ces dérives politiques car depuis son instauration il inciterait également les États membres à mal évaluer leur déficit juste avant les élections selon Brück et Stephan (2006). Les gouvernements ont également été dans l’ensemble trop optimistes dans leurs évaluations de croissance potentielle et de déficit entre 1999 et 2007 (Frankel, Vegh et Vuletin 2013).

De plus, les règles budgétaires sont souvent basées sur la croissance potentielle du gouvernement qui est soumise aux aléas de l’environnement économique donc de l’incertitude, l’output gap serait donc un mauvais indicateur pour mesurer les performances en temps réel de l’économie car il se base sur des incertitudes liées aux données non observables (Larch, Orseau et van der Wielen 2021). Cette sur ou sous-estimation de la croissance potentielle pourrait donc amener les gouvernements à mener une politique économique au mauvais moment. Les règles budgétaires numériques peuvent améliorer la discipline budgétaire si elles sont accompagnées d’un fort engagement du gouvernement et d’une transparence budgétaire sans faille (Hagemann 2011). Mais ce manque de transparence peut nuire aux analyses des gouvernements et à leurs contrôle (von Hagen et Wolff 2006). Leeper (2009) défini la transparence budgétaire comme l’intégrité des comptes publics. Nous devons être en mesure de vérifier comment les recettes fiscales sont dépensées et d’avoir confiance dans le processus budgétaire. Une meilleure transparence rend donc possible un contrôle plus accru et davantage de responsabilité aux gouvernants face à leurs actes et décisions politiques. Une amélioration de cette transparence pourrait améliorer la performance budgétaire des États en réduisant le déficit notamment (Alt et Dreyer Lassen 2003).

L’instauration d’une institution budgétaire indépendante va dans ce sens et peut ainsi augmenter la transparence budgétaire en donnant de meilleures informations aux citoyens sur les gouvernements afin qu’ils puissent juger de leurs réelles compétences (Beetsma, Debrun et Sloof 2022). Lors de la pandémie de Covid-19, la majorité des IBIs ont émise leur inquiétude sur le manque de transparence des gouvernements vis-à-vis des mesures annoncées, de la clarté des politiques et de l’accès aux informations (Network of EU IFIs 2022).

Les IBIs sont alors l’innovation attendue pour répondre à ces différents biais. En transférant la production des prévisions et des évaluations macroéconomiques à des instances indépendantes non partisanes, les biais déficitaires pourraient être réduits (Jonung et Larch 2006, Frankel, Vegh et Vuletin 2013, Hagemann 2011, Merola et Pérez 2013). Il en est de même pour le biais optimiste des prévisions macroéconomiques produits par les gouvernements (Beetsma et al. 2019, Wildowicz-Giegiel 2019, Coletta, Graziano et Infantino 2015).

Beetsma et al. (2019) ont étudié l’efficacité des IBIs de l’UE au travers de trois tâches réalisées par les IBIs à savoir : la production et l’évaluation des prévisions macroéconomiques et budgétaires du gouvernement ainsi que du contrôle de la conformité des règles budgétaires. Leurs résultats montrent bien une réelle baisse des erreurs de prévisions pour ce qui est du solde primaire ajusté des cycles et du solde primaire et que l’indépendance de l’IBI a le plus d’impact sur la conformité aux règles budgétaires. Il en est de même pour Capraru, Georgescu et Sprincean (2020) qui montrent via un modèle en panel dynamique entre 2000 et 2019 que les IBIs ont un impact positif sur le déficit des États membres de l’UE.

Il est toutefois important de rappeler que les IBIs doivent être vues comme un complément aux règles budgétaires et non comme un substitut (Debrun et Kinda 2017, Calmfors et Wren-Lewis 2011, Wyplosz 2005). Nerlich et Reuter (2013) montrent même que les règles budgétaires ont un effet positif sur l’équilibre primaire quand elles sont soutenues par une IBI et un cadre budgétaire efficace à moyen terme. Nous pouvons rajouter que la présence d’une IBI peut faire baisser le risque premium sur la dette nationale du pays en question (Pappas et Kostakis 2020) et que les États membres qui avaient une IBI avant la crise de 2008 ont en moyenne une meilleure gestion de leur finances publiques (Žigman et Jergović 2017). Les IBIs ont donc aussi le rôle de rassurer les marchés financiers en intervenant dans le débat public rapidement pour alerter sur les mesures mises en place et pour crédibiliser les engagements des gouvernements.

La présence des IBIs dans le cadre budgétaire européen ne fait maintenant plus aucun doute et c’est en cela qu’une large majorité d’économistes appellent à donner des pouvoirs plus importants à ces institutions afin de renforcer le PSC et la politique budgétaire dans l’UE (Beuve et al. 2019 ; Martin, Pisani-Ferry et Ragot 2020, Larch et Braendle 2018, Basso et Costain 2018, Wyplosz 2005).

4. Les IBIs dans le même sillage que les banques centrales en termes de délégation d’instrument(s) ?

Depuis la fin des années 1980, nous avons vu les principales banques centrales devenir indépendantes (Banque centrale européenne, Bank of England...) ou partiellement indépendantes (FED). Selon plusieurs auteurs (Cukierman et Webb 1992, Eijffinger et Haan 1996, Berger, De Haan et Eijffinger 2001) une banque centrale est indépendante si l’influence du gouvernement est supprimée dans trois domaines : la nomination des membres, l’indépendance financière et la manœuvre dans l’exécution de son objectif. Outre le fait que les IBIs ne contrôlent pas d’instrument budgétaire, les mêmes critères d’indépendance sont retenus pour déterminer l’indépendance de ces dernières comme on l’a vu dans la section 2.

Alors que les gouvernements ont délégué le pouvoir de stabilisation des prix afin de regagner en crédibilité vis-à-vis des épisodes d’inflation incontrôlées des années 1970 et 1980, le même destin peut être attribué aux IBIs pour acquérir plus de crédibilité dans le domaine budgétaire.

Bien que la délégation d’instrument de la politique monétaire semble plus simple car il n’y a qu’un ou deux instrument possible (le taux d’intérêt ou la quantité de monnaie en circulation) et un objectif de stabilité des prix, la politique budgétaire implique plusieurs instruments (il existe diverses taxes s’appliquant sur diverses ressources) avec un impact macroéconomique différent sur les agents économiques (Alesina et Tabellini 2007). La politique monétaire a peu d’implication sur la redistribution donc sa délégation a une banque centrale indépendante n’est pas un problème si l’objectif de stabilisation des prix est bien décrit et stable dans le temps (Alesina et Tabellini 2008). La politique budgétaire implique aussi beaucoup de redistribution et la délégation aux « technocrates » est souhaitable si l’objectif « juste » de redistribution est clairement défini et si les politiques touchent un groupe parfaitement ciblé (Alesina et Tabellini 2007). D’après ces derniers, les « politiciens » veulent s’assurer que leurs compétences soient visibles et suffisantes pour convaincre le minimum d’électeurs afin de se faire réélire, ce qui serait sous optimal. Une délégation d’instrument budgétaire à une agence indépendante est alors souhaitable si une incertitude existe sur la compétence des « politiciens ». Mais ces derniers ne préféreront jamais céder leur pouvoir discrétionnaire même si beaucoup de décisions budgétaires demandent des compétences hautement techniques. Closa Montero, Kochenov et Weiler (2014) expliquent que ce phénomène de délégation n’est pas nouveau et parlent d’« agencification » de la politique avec les instances comme la banque centrale européenne, la commission européenne et maintenant ces institutions budgétaires indépendantes. Closa Montero, León et Fraga (2020) évoquent même le terme d’ « Européanisation » de la politique budgétaire avec ce besoin de coordonner les cycles budgétaires dans l’Union. Selon Bertsou et Caramani (2020), la technocratie est une forme de pouvoir dans lequel la décision d’allocation de la valeur est faite par des experts basé sur leurs connaissances de façon indépendante et en cohérence avec les intérêts de long terme de la société. Cela implique donc que les citoyens ont les mêmes intérêts, ou du moins que ceux qui perdent ont une compensation et amène donc une vision scientifique de la politique budgétaire.

Malgré cela, c’est avec le succès qu’ont connu les banques centrales indépendantes que plusieurs auteurs ont déjà fait des propositions d’instauration de comité budgétaire indépendant dès le début des années 2000 (Eichengreen, Hausmann et Von Hagen 1999, Calmfors 2003, Wyplosz 2005). De plus, à l’instar de la politique monétaire, un ou plusieurs instruments de la politique budgétaire pourraient être transmis à une institution budgétaire indépendante composée d’experts pour atteindre l’objectif qu’on lui donne (Basso et Costain 2017, 2018).

Selon Musgrave (1959) l’État a trois fonctions, celles d’allouer les ressources, de distribuer les revenus et de stabiliser la conjoncture. En suivant la démarche de Larch et Braendle (2018), un rôle pourrait être transmis à une IBI, celui de stabiliser l’économie. Dans ce cadre, l’IBI fixerait une règle de déficit ou de dette qu’elle transmettra au gouvernement. Ce type de délégation permettrait d’avoir une cible de dette publique individuelle pour chaque pays de l’UE afin que les IBIs déterminent le sentier de dette soutenable à moyen terme propre à son État membre [5]. Ce ciblage de dette publique permettrait d’ancrer les anticipations des agents et donc de mieux stabiliser l’économie ce qui enverrait un message de crédibilité aux marchés financiers et agences de notations. Cet ancrage d’anticipation de dette publique est dans le même esprit que la politique de Forward Guidance de la banque centrale qui vise à améliorer les anticipations d’inflation des agents pour in fine améliorer l’efficacité des politiques monétaires et budgétaires.

Si une institution budgétaire indépendante arrive suffisamment à gagner en crédibilité, en indépendance, tout comme les banques centrales auparavant, via leur présence dans les médias, leurs rapports et recommandations aux gouvernements, le nouveau cadre budgétaire alliant la coopération des gouvernements et des IBIs et les règles budgétaires en place permettra de réduire l’incertitude qui règne en temps de crise autour de la future position budgétaire des États membres. Ce ciblage peut se faire sous l’égide du Comité budgétaire européen pour gagner en crédibilité et qui assurerait une coordination entre les IBIs nationales. Cette cible de dette accouplée à la règle « se conformer ou s’expliquer » renforcerait ainsi l’influence des IBIs dans le processus budgétaire ainsi que la conformité aux règles budgétaires. Les IBIs devront être prises au sérieux par les gouvernements et leur crédibilité sera également impactée positivement. Des prévisions non biaisées et une cible de dette fixée par l’entité budgétaire indépendante nationale aidera le gouvernement à se positionner sur une trajectoire de dette soutenable à moyen terme.

Les comités budgétaires indépendants sont les plus enclins à mettre en place ce ciblage de dette publique car sont les plus à même à analyser les mesures de leur gouvernement via la connaissance de leur économie et leur ancrage national reconnu. De plus, le gouvernement ne sera pas contraint par cette délégation puisqu’il continuera d’allouer et de distribuer les ressources en fonction de la cible accordée par l’IBI [6]. Cela contribuerait également à limiter les divergences économiques actuelles que connaissent les États membres entre eux et qui sont favorisées aussi par les règles budgétaires uniques qui ne sont plus applicables à tous les pays.

Enfin, la question de la rigueur dans l’UE se pose également. Est-ce que ces institutions imposeraient davantage de rigueur dans l’UE où le moment est propice à la relance budgétaire en sortie de crise ? Pour le moment ces institutions ne sont que des organes consultatifs n’ayant qu’un impact indirect sur le processus budgétaire. Dans l’hypothèse où un instrument leur serait délégué, le gouvernement garderait toujours le pouvoir d’ajuster et d’allouer ses dépenses et ses revenus. Basso et Costain (2017) montrent par exemple qu’un assouplissement budgétaire imposé par un IBI européen serait moins couteux pour la société à long terme car les gains en termes de stabilisation de l’économie et de diminution de dette publique seraient plus important.

5. Conclusion

La Commission européenne étudie en profondeur, depuis février 2020, sa gouvernance budgétaire et économique afin de simplifier et de construire un consensus autour de ses règles budgétaires. Plusieurs propositions sont sur la table et la simplification des ces dernières ne fait plus débat parmi les économistes.

Les institutions budgétaires indépendantes sont également de la partie. Ces nouvelles entités, apparues pour la plupart après les crises de 2008 et 2010, sont vues comme des compléments aux règles budgétaires et doivent permettre un meilleur respect de ces dernières par les États membres de l’UE. Cependant, l’hétérogénéité entre ces entités peut créer des divergences d’efficacité entre celles-ci. Le rôle du Comité budgétaire européen qui se situe à la Commission européenne doit être capable d’impulser une plus grande cohésion entre ces institutions et de les rendre plus homogènes en termes de mandats et de ressources.

La pandémie de Covid-19 offre à l’UE une nouvelle opportunité de se réformer et de continuer à promouvoir ces IBIs afin d’influencer plus directement les processus budgétaires nationaux. Une mesure évidente à mettre en place serait que les IBIs produisent elles-mêmes les prévisions macroéconomiques et budgétaires officielles des gouvernements afin de supprimer le biais partisan de ces prévisions et pourrait donc réduire les déficits publics de la partie discrétionnaire. Enfin, l’indépendance de ces comités d’experts ne doit jamais être remise en cause par un gouvernement et doit être inscrite dans la législation du pays afin de ne pas troubler les tâches accordées aux membres de l’institution comme ce fut le cas lors de l’élection d’un nouveau gouvernement en Hongrie en 2009 (Kopits 2013).

L’impact des institutions budgétaires indépendantes sur le cadre budgétaire européen est de plus en plus démontré et celles-ci peuvent prétendre à davantage de responsabilités dans ce dernier. Le contrôle d’un instrument budgétaire indirect, celui du ciblage de dette, est tout à fait possible sans restreindre les gouvernements à mener leurs politiques discrétionnaires et peut envoyer un signal de crédibilité d’autant plus accru aux marchés financiers en termes de gestion de la dette publique des États membres.

Théo METZ

Doctorant en macroéconomie

BETA CNRS UMR 7522, Université de Strasbourg

e-mail : theo.metz unistra.fr

Cet article a été préparé pour un numéro spécial du Bulletin de l’OPEE (Observatoire des Politiques Economiques en Europe), publié dans le cadre du 50ème anniversaire du BETA (Bureau d’Économie Théorique et Appliquée).

Références bibliographiques

Alesina, Alberto, et Guido Tabellini (2007), « Bureaucrats or Politicians ? Part I : A Single Policy Task », The American Economic Review 97 (1) : 169−179.

Alesina, Alberto, et Guido Tabellini (2008), « Bureaucrats or Politicians ? Part II : Multiple Policy Tasks », Journal of Public Economics 92 (3), 426−447.

Alt, James E., et David Dreyer Lassen (2003), « Fiscal Transparency and Fiscal Policy Outcomes in OECD Countries », Working Paper 200302. EPRU Working Paper Series.

Arnold, Nathaniel, Ravi Balakrishnan, Berglijot Barkbu, Andresa Lagerborg, Raphael Lam, Paulo Medas, Julia Otten, et al. (2022), « Reforming the EU Fiscal Framework : Strengthening the Fiscal Rules and Institutions », IMF. 5 septembre 2022.

Barbier, Amélie, Thierry Betti, et Théo Metz (2022), « Fiscal policy and public debt anchor in a behavioural macroeconomic model ». Forthcoming in BETA working papers series.

Basso, Henrique S., et James S. Costain (2017), « Fiscal Delegation in a Monetary Union : Instrument Assignment and Stabilization Properties », Working Papers 1710, Banco de España.

Basso, Henrique S., et James Costain (2018), « Fiscal councils : A first step towards fiscal delegation in Europe ? », in : Roel Beetsma and Xavier Debrun (eds.), Independent Fiscal Councils : Watchdogs or lapdogs ?, 175-186.

Beetsma, Roel, Xavier Debrun, Xiangming Fang, Young Kim, Victor Lledó, Samba Mbaye, et Xiaoxiao Zhang (2019), « Independent Fiscal Councils : Recent Trends and Performance », European Journal of Political Economy, Fiscal Frameworks in Europe, 57 (mars), 53−69.

Beetsma, Roel et Xavier Debrun (eds.) (2018), Independent Fiscal Councils : Watchdogs or lapdogs ? CEPR Press.

Beetsma, Roel, Xavier Debrun, et Randolph Sloof (2022), « The Political Economy of Fiscal Transparency and Independent Fiscal Councils », European Economic Review 145 (juin), 104118.

Berger, Helge, Jakob De Haan, et Sylvester C.W. Eijffinger (2001), « Central Bank Independence : An Update of Theory and Evidence », Journal of Economic Surveys 15 (1), 3−40.

Bertsou, Eri, et Daniele Caramani (2020), The Technocratic Challenge to Democracy. Routledge.

Beuve, Jean, Zsolt Darvas, Samuel Delpeuch, Philippe Martin, et Xavier Ragot (2019), « Simple Rules for Better Fiscal Policies in Europe », ifo DICE Report, ISSN 2511-7823, ifo Institut – Leibniz-Institut für Wirtschaftsforschung an der Universität München, München, 17(02), 12−16.

Brück, Tilman, et Andreas Stephan (2006), « Do Eurozone Countries Cheat with Their Budget Deficit Forecasts ? », Kyklos 59 (1), 3−15.

Calmfors, Lars (2003), « Fiscal Policy to Stabilise the Domestic Economy in the EMU : What Can We Learn from Monetary Policy ? », CESifo Economic Studies 49 (3), 319−353.

Calmfors, Lars, et Simon Wren-Lewis (2011), « What should fiscal councils do ? » Economic Policy 26 (68), 649−695.

Capraru, Bogdan, George Georgescu, et Nicu Sprincean (2020), « An Evaluation of IFIs Impact on EU Countries Budget Deficits », Working Paper No 2, Romanian Fiscal Council.

Claeys, Grégory (2019), « How visible are independent fiscal institutions in public debate », Bruegel Blog, Topic : European Macroeconomics & Governance, April.

Closa Montero, Carlos, Dimitry Kochenov, et J.H.H. Weiler (2014), « Reinforcing the Rule of Law Oversight in the European Union », EUI Working Papers, no 25.

Closa Montero, Carlos, González de León, F., et Losada, F. (2020), Democracy vs technocracy : national parliaments and fiscal agencies in EMU governance, European Commission.

Coletta, Giovanni, Carmen Graziano, et Giancarlo Infantino (2015), « Do fiscal councils impact fiscal performance ? », Government of the Italian Republic (Italy), Ministry of Economy and Finance, Department of the Treasury Working Paper, no 1.

Cukierman, Alex, Steven B. Webb et Bilin Neyapti (1992), « Measuring the Independence of Central Banks and Its Effect on Policy Outcomes », The World Bank Economic Review 6(3), 353−398.

Darvas, Zsolt, Philippe Martin, et Xavier Ragot (2018), « European fiscal rules require a major overhaul », Notes du conseil d’analyse économique 47 (2), 1−12.

Davoodi, Hamid, Paul Elger, Alexandra Fotiou, Daniel Garcia-Macia, Andresa Lagerborg, Raphael Lam, et Sharanya Pillai (2022), « Fiscal Councils Dataset : The 2021 Update », International Monetary Fund, Washington, D.C..

Debrun, Xavier (2019) « Independent Fiscal Institutions in the European Union : Is Coordination Required ? » MPRA Paper. 6 avril 2019.

Debrun, Xavier, et Tidiane Kinda (2017), « Strengthening Post-Crisis Fiscal Credibility : Fiscal Councils on the Rise – A New Dataset », Fiscal Studies 38 (4) : 667700.

Eichengreen, Barry, Ricardo Hausmann, et Jürgen Von Hagen. 1999. « Reforming Budgetary Institutions in Latin America : The Case for a National Fiscal Council », Open Economies Review 10 (4), 415−442.

Eijffinger, Sylvester C. W., et Jakob de Haan (1996), « The Political Economy of Central-Bank Independence », Special Papers in International Economics, no. 19. Princeton, N.J : International Finance Section, Dept. of Economics, Princeton University.

Euopean Commission (2020), « Fiscal Institutions Database », Economy and Finance.

European Court of Auditors (2019), « Special Report No 22/2019 EU Requirements for National Budgetary Frameworks : Need to Further Strengthen Them and to Better Monitor Their Application2019/C 410/05 », Website. Publications Office of the European Union. 6 décembre 2019.

Fasone, Cristina (2021), « Do Independent Fiscal Institutions Enhance Parliamentary Accountability in the Eurozone ? » Politics and Governance 9 (3), 135−144.

Frankel, Jeffrey A., Carlos A. Vegh, et Guillermo Vuletin (2013), « On Graduation from Fiscal Procyclicality », Journal of Development Economics 100 (1), 32−47.

Hagemann, Robert (2011), « How Can Fiscal Councils Strengthen Fiscal Performance ? », OECD Journal : Economic Studies 2011 (1), 1−24.

Jonung, Lars, et Martin Larch (2006), « Improving fiscal policy in the EU : the case for independent forecasts », Economic Policy 21(47), 492−534.

Kopits, George (2013), Restoring public debt sustainability : the role of independent fiscal institutions, OUP Oxford.

Larch, Martin, et Thomas Braendle (2018), « Independent Fiscal Councils : Neglected Siblings of Independent Central Banks ? An EU Perspective », JCMS : Journal of Common Market Studies 56 (2), 267−283.

Larch, Martin, Eloïse Orseau, et Wouter van der Wielen (2021), « Do EU Fiscal Rules Support or Hinder Counter-Cyclical Fiscal Policy ? » Journal of International Money and Finance 112 (avril) : 102328.

Leeper, Eric M (2009), « Anchoring Fiscal Expectations », Working Paper 15269, National Bureau of Economic Research.

Martin, Philippe, Jean Pisani-Ferry, et Xavier Ragot (2020), « Pour une refonte du cadre budgétaire européen », Notes du conseil danalyse economique 63 (9), 1−12.

Merola, Rossana, et Javier J. Pérez (2013), « Fiscal Forecast Errors : Governments versus Independent Agencies ? », European Journal of Political Economy 32 (décembre), 285−299.

Musgrave, Richard A. (1959), The Theory of Public Finance : A Study in Public Economy. Kogakusha Co.

Nerlich, Carolin, et Wolf Heinrich Reuter (2013), « The Design of National Fiscal Frameworks and Their Budgetary Impact », Working Paper Series No 1588, European Central Bank.

Network of EU IFIs (2016), « Defining and enforcing minimum standards for Independent Fiscal Institutions », Position papers, EU Independent fiscal institutions.

Network of EU IFIs (2022), « European Fiscal Monitor :January2022 », EU Independent Fiscal Institutions.

OCDE (2021), « OECD Independent Fiscal Institutions Database », The Organisation for Economic Co-operation and Development.

Pappas, Anastasios, et Ioannis Kostakis (2020), « The Driving Factors of EMU Government Bond Yields : The Role of Debt, Liquidity and Fiscal Councils », International Journal of Financial Studies 8 (3), 53.

von Hagen, Jürgen, et Guntram B. Wolff (2006), « What Do Deficits Tell Us about Debt ? Empirical Evidence on Creative Accounting with Fiscal Rules in the EU », Journal of Banking & Finance 30 (12), 3259−3279.

von Trapp, Lisa, Ian Lienert, et Joachim Wehner (2016), « Principles for Independent Fiscal Institutions and Case Studies », OECD Journal on Budgeting 15 (2), 9−24.

Wildowicz-Giegiel, Anna (2019), « The Role of Independent Fiscal Councils in Improving Fiscal Performance of the European Union Countries », Equilibrium. Quarterly Journal of Economics and Economic Policy 14 (4), 611−630.

Wyplosz, Charles (2005), « Fiscal Policy : Institutions versus Rules », National Institute Economic Review 191 (janvier) : 64−78.

Žigman, Ante, et Martina Jergović (2017), « The Impact of Fiscal Councils on the Budgetary Consolidation », Public and Municipal Finance 6 (1), 15−23.

Annexe

Table 1 : Liste des institutions budgétaires indépendantes dans l’UE

| Pays | Nom de l’IFI | Début d’activité |

| Allemagne | Independent Advisory Board to the Stability Council (IAB) | 2013 |

| Autriche | Austrian Fiscal Advisory Council (FISK) | 2013 |

| Belgique | Federal Planning Bureau (FPB)High Council of Finance (HCF) | 19591936 |

| Bulgarie | Bulgarian Fiscal council (BFC) | 2015 |

| Chypre | Cyprus Fiscal Council (CFC) | 2014 |

| Croatie | Fiscal Policy Commission (FPC) | 2013 |

| Danemark | Danish Economic Council (DEC) | 1962 |

| Espagne | Independent Authority for Fiscal Responsibility (AIReF) | 2014 |

| Estonie | Estonian Fiscal Council (EFC) | 2014 |

| Finlande | Finland National Audit Office (NAO)Economic Policy Council (EPC) | 19472014 |

| France | High Council of Public Finances (HCFP) | 2013 |

| Grèce | Hellenic Fiscal Council (HFC)Hellenic Parliamentary Budget Office (HPBO) | 20152010 |

| Hongrie | Fiscal Council of Hungary (FCH) | 2009 |

| Irlande | Irish Fiscal Advisory Council (IFAC) | 2011 |

| Italie | Italian Parliamentary Budget Office (IPBO) | 2014 |

| Lettonie | Fiscal Discipline Council (FDC) | 2014 |

| Lituanie | Lituanian National Audit Office (NAOL) | 2015 |

| Luxembourg | National Council of Public Finance (CNFP) | 2014 |

| Malte | Malta Fiscal Advisory Council (MFAC) | 2015 |

| Pays-Bas | Netherlands Bureau for Economic Policy Analysis (CPB)Dutch Council of State (DCS) | 19452014 |

| Portugal | Portuguese Public Finance Council (CFP) | 2012 |

| Roumanie | Romanian Fiscal Council (RFC) | 2010 |

| Slovaquie | Council for Budget Responsibility (CBR) | 2012 |

| Slovénie | Institute of Macroeconomic Analysis and Development (IMAD)Slovenian Fiscal Council (SFC) | 19942015 |

| Suède | Swedish Fiscal Policy Council (FPC) | 2007 |

| Tchéquie | National Fiscal Council (NFC) | 2017 |

Source : European Network of Independent Fiscal Institutions.

[1] Réseau créé en 2013 sur l’initiative du comité slovaque ou les IBIs de l’UE coopèrent, s’échangent des informations… Deux groupes de travail (portant sur les cadres budgétaires de moyen terme et sur l’utilisation de l’output gap) y ont notamment été constitué sur la base d’une participation volontaire.

[2] L’institution indépendante polonaise n’est pas considérée comme telle par ses relations trop étroites avec le gouvernement.

[3] Expression utilisé notamment par Roel Beetsma et Xavier Debrun (2018) dans leur livre.

[4] Comité budgétaire européen associé à la Commission européenne et instauré après le discours des cinq présidents de 2015.

[5] Grâce à l’analyse de la soutenabilité de la dette (Debt Sustainability Analysis, DSA), voir Arnold et al. (2022).

[6] Voir Barbier, Betti et Metz (2022).

Droits et Permissions

Accès libre (open access) : Cet article est distribué selon les termes de la licence internationale Creative Commons Attribution 4.0.

Le financement du libre accès est assuré par le BETA – Bureau d’Économie Théorique et Appliquée.

D'autres articles qui pourraient vous intéresser

- Cibles et prévisions budgétaires : Le rôle du Haut Conseil des finances publiques en France, Théo Metz

- Le Brexit : quelles conséquences sur les économies britannique et de l’Union européenne ?, Marine Charlotte André, Meixing Dai

- Nouveau Livre : Osons enfin les États-Unis d’Europe, Michel Dévoluy

- Les relations commerciales entre l’Union européenne et la Chine dans le nouveau contexte international : du statut d’économie de marché à la réforme des instruments de défense commerciale, Damien Broussolle

- Nouveau Livre : Osons enfin les États-Unis d’Europe, Michel Dévoluy

- Chocs énergétiques symétriques et conséquences asymétriques en Europe et en Turquie, Doruk Okuyan, Irem Zeyneloglu

- Découplage sino-américain : origines, conséquences et alternatives à une désintégration systémique , Meixing Dai

- La zone euro face à la crise : premières leçons, Michel Dévoluy

- Le dogmatisme budgétaire européen, Gilbert Koenig

- Les politiques budgétaires dans le projet de traité constitutionnel, Gilbert Koenig

- Les politiques ont-ils réellement tiré les leçons de la crise de 1929 ?, Claude Diebolt, Antoine Parent, Jamel Trabelsi

- Peut-on gérer la zone euro ?, Catherine Mathieu, Henri Sterdyniak

- Emploi public et chômage, Gilbert Koenig

- Soutenabilité de la dette publique durant une récession : faisabilité économique et volonté politique, Giuseppe Diana, Stefano Sturaro

- Vers une réforme du Pacte de stabilité et de croissance ?, Damien Broussolle