Les défis de la taxe mondiale sur les sociétés

Aristomène Varoudakis, Professeur émérite à l’Université de Strasbourg.

L’accord sur la taxe internationale minimum de 15 % sur les sociétés vise à freiner la concurrence fiscale entre les pays et à augmenter les recettes fiscales. En dépit des baisses de taux d’imposition, la redistribution en faveur du capital, induite par la mondialisation, a stabilisé les recettes de l’impôt sur les sociétés à environ 3,5 % du PIB des pays de l’OCDE. Si la taxe minimum aboutit à une imposition accrue des sociétés, la rentabilité de l’investissement fléchira et la croissance risquerait de se ralentir. L’incidence finale de l’impôt mériterait également d’être prise en compte. Aux États-Unis, il est estimé qu’entre 50 % et 70 % de l’impôt sur les sociétés pèse en fin de compte sur le travail et seul le reste est répercuté sur le capital. Une réforme plus ambitieuse, neutre pour l’investissement et la croissance, consisterait à remplacer l’impôt sur les bénéfices des sociétés par un impôt sur les flux de trésorerie (« corporate cash flow tax »). Par ailleurs, les recettes supplémentaires de la taxe minimum sont estimées à 0,2 % du PIB mondial et n’auront probablement pas d’impact significatif sur la croissance. Nous proposons d’employer ces recettes supplémentaires pour combler le fossé grandissant entre les économies avancées et les pays en développement causé par la pandémie.

Mots-clefs : concurrence fiscale, évasion fiscale, évasion fiscale , GAFAM , impôt sur les sociétés, taxe internationale.

Citer cet article

Aristomène Varoudakis « Les défis de la taxe mondiale sur les sociétés », Bulletin de l’Observatoire des Politiques Économiques en Europe, vol. 45, 23 - 29, .

Une des réformes fiscales les plus importantes de ces dernières décennies a fait son chemin dans le sillage de la pandémie. Il s’agit de l’introduction d’une taxe internationale minimum de 15 % sur les sociétés. Elle s’appliquera aux bénéfices des multinationales enregistrés dans les pays dont l’imposition des sociétés est inférieure à ce minimum. L’objectif est de mettre un frein à la concurrence fiscale à travers laquelle plusieurs pays cherchent à attirer les investissements en réduisant la fiscalité des entreprises ou en offrant divers allégements fiscaux. Le catalyseur a été l’intention du gouvernement Biden d’augmenter l’impôt sur les sociétés à 28 % pour financer une partie du programme de 2 400 milliards de dollars d’investissement dans les infrastructures. L’administration Trump avait réduit le taux d’imposition des sociétés en 2017 de 35 % à 21 %.

Une conjoncture favorable

De nombreux pays européens, en particulier la France et l’Allemagne, ont soutenu la proposition américaine d’un taux d’imposition minimum. Les deux pays sont confrontés à des déficits budgétaires dus à la crise de la pandémie, comme la plupart des pays européens. Des recettes fiscales supplémentaires par le biais de l’imposition des sociétés atténueront quelque peu le besoin d’augmentations impopulaires d’autres impôts directs ou indirects pour assurer la pérennité de la dette. Il s’agirait également d’une « juste réforme » étant donné les effets asymétriques de la pandémie qui a pesé davantage sur le travail et les plus pauvres que sur le capital et les plus aisés.

Les grands pays européens à forte imposition des sociétés s’attendent à une réduction de la concurrence fiscale des pays à faible imposition. L’Irlande a notamment été la cible des critiques comme elle pratique un faible taux d’imposition de 12,5 % depuis 2003, qui est particulièrement attractif pour de nombreuses entreprises multinationales. Ce taux a été une « ligne rouge » pour le gouvernement irlandais, malgré les pressions du FMI et de ses partenaires de l’UE lors de la négociation du plan de sauvetage en 2010.

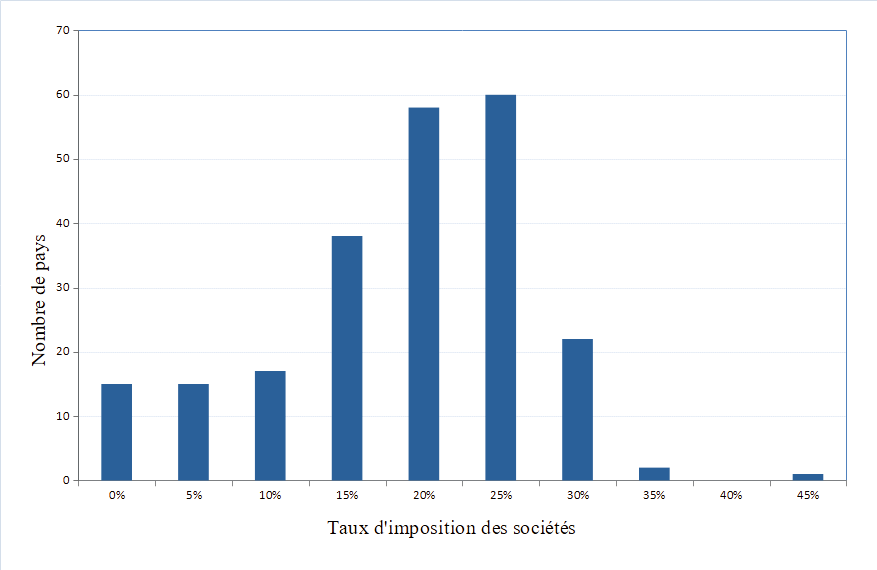

Un premier accord sur l’impôt international minimum a été conclu au sein de l’OCDE en juillet dernier. La question de l’érosion de la base d’imposition des sociétés et du transfert des bénéfices des multinationales vers les pays à faible imposition (Base Erosion and Profit Shifting - BEPS) fait l’objet de consultations depuis 2009 au sein de l’OCDE, qui avaient été freinées par l’administration Trump. Toutefois, trois pays de l’UE (Irlande, Hongrie, Estonie) et un petit nombre de pays en développement n’avaient pas endossé cet accord initial. Les objections de l’Irlande et de l’Estonie ont finalement été levées, de sorte que l’accord a été largement approuvé lors de la réunion de l’OCDE en octobre (OCDE 2021). L’Irlande a obtenu la concession que le taux d’imposition international minimum n’augmentera pas au-delà de 15 % et ne s’appliquera qu’aux multinationales dont les revenus dépassent 750 millions d’euros. Le reste des sociétés basées en Irlande continueront d’être taxées au taux national de 12,5 %. Notons que la grande majorité des pays (181 sur 228) pratiquent des taux d’imposition statutaires supérieurs ou égaux à 15 % (Graphique 1). La plupart des pays (118) se situent dans l’intervalle entre 20 % et 25 %. Il y a, toutefois, 47 pays qui pratiquent des taux inférieurs à 15 % qui seront directement concernés par les dispositions de l’accord.

Graphique 1 : Distribution internationale des taux d’imposition statutaires des sociétés (2021)

Source : OECD.

Comment les multinationales minimisent la charge fiscale

Les multinationales utilisent principalement trois méthodes pour réduire leurs charges fiscales, transférant leurs bénéfices des pays à fiscalité élevée vers des pays à fiscalité plus faible (FMI, 2018) : (a) les prix de transfert ; (b) les transferts de dette ; (c) l’enregistrement d’actifs incorporels, tels que des droits d’auteur ou des marques, dans les pays à faible fiscalité. Schématiquement, on peut considérer que la multinationale est composée de la société A, qui est basée dans un pays à fiscalité élevée, et de la société holding B qui est établie dans un « paradis fiscal ».

a) Lorsque l’entreprise A vend à bas prix à l’entreprise B, qui revend à des prix plus élevés à des clients finaux dans des pays tiers, la multinationale obtient une réduction d’impôt dans l’entreprise A car ses bénéfices paraissent faibles, alors qu’elle bénéficie d’une faible imposition sur les bénéfices élevés de l’entreprise B. La stratégie de prix de transfert à des fins fiscales permet ainsi de minimiser la charge fiscale totale de la multinationale.

b) Le transfert de dette se produit lorsque l’entreprise A emprunte (sans nécessairement en avoir besoin) auprès de l’entreprise B. Les paiements d’intérêts sont un coût pour l’entreprise A et sont déductibles du revenu imposable, ce qui permet de réduire la charge fiscale. Les revenus d’intérêts correspondants de la société B sont peu ou pas imposés.

c) La troisième méthode consiste à faire en sorte que l’entreprise A transfère ses actifs incorporels (marques ou droits d’auteur) à l’entreprise B et verse des redevances à l’entreprise B pour l’utilisation de ces actifs. Les droits représentent un coût pour la société A et réduisent artificiellement ses bénéfices imposables, augmentant ainsi le bénéfice imposable à un faible taux de la société B. L’Irlande a grandement bénéficié de ce canal.

La cause du problème est qu’il existe une déconnexion entre le lieu d’activité réelle d’une entreprise multinationale et le lieu ou les profits sont reportés. Souvent les bénéfices enregistrés dans les pays à faible fiscalité proviennent principalement d’activités dans les pays à fiscalité plus élevée, qui subissent donc une érosion de recettes fiscales. La numérisation aggrave le problème car les entreprises ayant des activités numériques (les « GAFAM ») sont en mesure de dissocier plus facilement les pays où elles opèrent sans présence physique, de leur pays d’imposition. Lorsque l’impôt sur les sociétés a été introduit aux États-Unis en 1913, il n’y avait pas de grandes multinationales telles que nous les connaissons aujourd’hui, ni bien sûr de numérisation.

La concurrence fiscale est-elle nuisible ou bénéfique ?

Le taux d’imposition des sociétés a suivi une trajectoire à la baisse au cours des dernières décennies, suggérant une « course vers le bas » (« race to the bottom »). Dans les pays de l’OCDE, le taux d’imposition moyen est passé de 32,3 % en 2000 à 23,7 % en 2020. La mondialisation et les technologies numériques ont sans doute favorisé cette tendance car elles ont accru la mobilité des capitaux et la capacité des multinationales à transférer des bénéfices d’un pays à l’autre. La « concurrence fiscale » s’est ainsi renforcée car de nombreux gouvernements ont utilisé la fiscalité des entreprises comme moyen d’attirer les investissements.

Par ailleurs, l’opinion qu’une imposition élevée des sociétés réduit l’investissement, et ralentit donc la croissance, est devenue de plus en plus répandue. Les gouvernements ont donc choisi au fil du temps de réduire les taux d’imposition indépendamment de l’impact de la mondialisation. La réduction de l’impôt sur les sociétés a également une logique sur le plan économique, en particulier pour les petites économies. Celles-ci ne permettent pas aux entreprises de profiter d’économies d’échelle, grâce à un grand marché intérieur, qui réduisent les coûts et améliorent la rentabilité. Les réductions d’impôts sur les sociétés compenseraient quelque peu ce désavantage par rapport aux économies de grande taille. Elles ne devraient donc pas être considérées comme une concurrence fiscale dommageable.

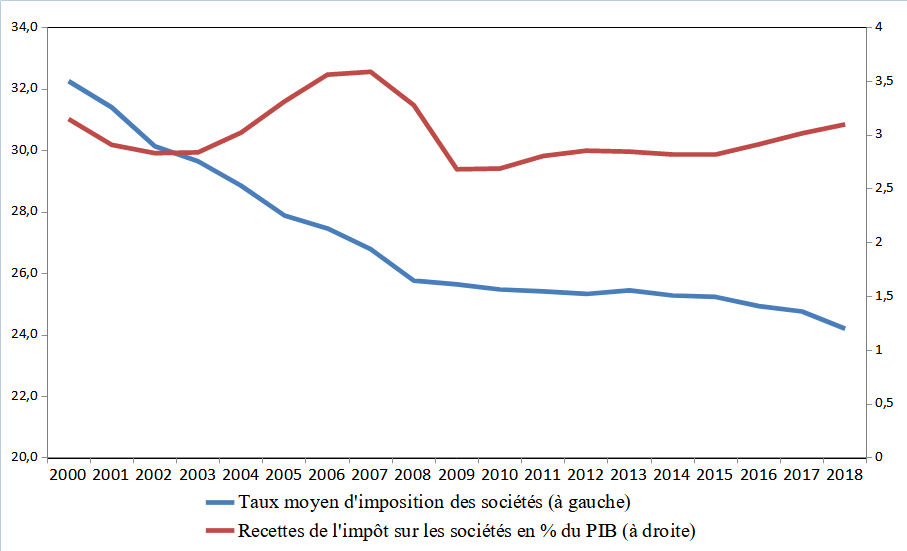

Le débat sur la concurrence fiscale qui se focalise sur les baisses de taux ignore, cependant, l’évolution des recettes de l’impôt sur les sociétés. Malgré les baisses de taux, l’élargissement de l’assiette de l’impôt, ainsi que la redistribution des revenus au profit du capital induite par la mondialisation, ont empêché une érosion marquée des recettes de l’impôt. Les recettes de l’impôt sur les sociétés des pays de l’OCDE restent stables en moyenne, oscillant entre 3 et 3,5 % du PIB (Graphique 2). La réalité des recettes fiscales n’est donc pas aussi sombre, contrairement aux débats qui ne se focalisent, la plupart du temps, que sur la baisse tendancielle des taux. Toujours est-il que les pratiques de transfert de bénéfices des multinationales privent les gouvernements de recettes fiscales. L’OCDE estime la perte à 100-240 milliards de dollars par an, correspondant à 4 % -10 % de l’impôt sur les sociétés dans le monde ou 0,1 - 0,3 % du PIB mondial.

Graphique 2 : Taux d’imposition moyen des sociétés et recettes fiscales dans les pays de l’OCDE (2000-18)

Source des données : OECD Tax Database.

Dans la mesure où les gouvernements sont privés de recettes, en raison du transfert de bénéfices des multinationales et de la pression exercée pour réduire les taux d’imposition, la concurrence fiscale peut être considérée comme préjudiciable. Cela est notamment vrai concernant les pratiques agressives que les multinationales utilisent souvent pour minimiser la fiscalité. La coopération entre les pays pour établir un impôt minimum sur les sociétés donnerait de meilleurs résultats : elle augmenterait les recettes fiscales et créerait des ressources pour financer les investissements dans les infrastructures et les dépenses sociales, y compris dans le secteur de la santé qui a été mis à l’épreuve par la pandémie. Cette thèse est assez évidente, mais elle est basée sur l’idée que les gouvernements sont bienveillants, agissant uniquement dans l’intérêt de la société dans son ensemble.

Le point de vue opposé remonte à l’ouvrage de Thomas Hobbes sur l’État Léviathan (Hobbes 1651). Les gouvernements peuvent souvent avoir des motivations égoïstes et des horizons courts, en particulier pour leur réélection. Cela les conduit à dépenser trop pour satisfaire leur base électorale et étendre constamment le périmètre de l’État. La concurrence fiscale agit comme un frein à cette tendance, limitant la capacité des gouvernements à surtaxer et à surdimensionner l’État, créant des incitations à rationaliser les dépenses. Elle peut donc s’avérer, dans une certaine mesure, bénéfique.

Évaluer la concurrence fiscale a de toute évidence une dimension idéologique. Il est donc difficile de juger théoriquement s’il s’agit à priori d’un phénomène nuisible ou bénéfique (Edwards et Keen 1996). Une étude intéressante a examiné les taux d’imposition pratiqués dans les cantons suisses, qui se trouvent dans un environnement de concurrence fiscale les uns avec les autres (Brülhart et Jametti 2007). Certains cantons déterminent les taux d’imposition par vote direct. Ceci est conforme au modèle de gouvernance bénévole qui maximise le bien-être du citoyen moyen dont les choix sont exprimés en principe par le vote majoritaire. Dans d’autres cantons, les décisions sont prises indirectement par les autorités élues, qui peuvent être davantage tentées à maximiser les recettes fiscales afin d’élargir le périmètre de l’action publique. Dans la deuxième catégorie de cantons, les taux sont comparativement plus bas, ce qui indique que la concurrence fiscale peut effectivement limiter le champ d’action de l’État. Pour ceux qui pensent que contenir l’expansion incontrôlée de l’État en l’absence de mécanismes assez puissants de rationalisation de la dépense est souhaitable, une saine concurrence fiscale ne serait pas dommageable…

Modalités de mise en œuvre de l’impôt minimum sur les sociétés

L’accord préliminaire sur l’impôt minimum sur les sociétés comporte deux volets (OCDE, 2021). Le premier concerne l’étendue et la répartition des droits de taxation entre les pays. Le second fixe un taux international minimum d’imposition des multinationales afin de protéger de la concurrence les recettes fiscales des pays. Le premier volet a été principalement soutenu par les grands pays de l’UE et la Grande-Bretagne, qui veulent renforcer leurs droits de taxation des multinationales (pour la plupart américaines) qui opèrent sous leur juridiction mais enregistrent des bénéfices principalement dans les pays à faible fiscalité. Le deuxième volet a été promu principalement par les États-Unis, qui souhaitent augmenter la fiscalité nationale des entreprises tout en limitant, via le taux d’imposition international minimum, les incitations des multinationales américaines à enregistrer des bénéfices dans les pays à faible fiscalité.

Très brièvement, les deux volets prévoient que :

-

L’accord couvrira dans un premier temps les multinationales ayant un chiffre d’affaires international de plus de 20 milliards d’euros et une rentabilité de plus de 10 %. A terme, la limite sera ramenée à 10 milliards d’euros. Les entreprises des secteurs bancaire et minier sont exclues car leurs bénéfices sont considérés comme étroitement liés au lieu où elles opèrent. La clé de répartition de l’assiette fiscale entre les pays sera précisée ultérieurement. Les bénéfices imposables par pays seront déterminés sur la base de la consommation finale estimée, plutôt que sur la base des bénéfices enregistrés, avec des critères qui restent à préciser.

-

Une taxe supplémentaire peut être imposée, à travers des réglementations plutôt complexes, sur les bénéfices des multinationales enregistrés dans les pays où l’imposition des sociétés est inférieure au taux minimum de 15 %. Par exemple, les États-Unis pourront imposer une taxe supplémentaire de 5 % sur les bénéfices de leurs multinationales enregistrées dans un pays où elles sont taxées à un taux de 10 %.

La taxe minimum sur les multinationales implique deux possibilités : a) Elle réduira les incitations à transférer les bénéfices vers les pays à faible fiscalité, renforçant ainsi l’assiette fiscale dans les pays où les entreprises génèrent réellement leurs revenus. b) Il y aura une incitation pour les pays à faible fiscalité à augmenter l’impôt sur les sociétés à un minimum de 15 % afin d’éviter les pertes de recettes fiscales au profit des pays qui appliqueront la taxe supplémentaire prévue par l’accord.

Les grands pays de l’UE (Allemagne, France, Italie, Espagne) bénéficieront du premier volet. Dans ces pays, on estime que les multinationales américaines n’enregistrent que 7,6 % de leurs bénéfices tout en réalisant plus de 40 % de leurs ventes numériques (Oxford Economics 2021). Les pays qui subiront des pertes du fait de l’accord sont l’Irlande, le Luxembourg, les Pays-Bas et la Hongrie. Dans les trois premiers pays, les multinationales enregistrent plus d’un tiers de leurs profits mais elles ne réalisent que 5 % de leurs ventes numériques. L’Irlande, qui s’opposait initialement à l’accord, estime la perte de recettes fiscales à 2,2 milliards d’euros, correspondant à 20 % des recettes prévues de l’impôt sur les sociétés en 2025.

L’incidence de l’impôt sur les sociétés

Les recettes supplémentaires de l’impôt minimum sur les sociétés au taux de 15 % sont estimées par l’OCDE à 150 milliards de dollars par an, soit environ 0,2 % du PIB mondial. L’avantage pour les finances publiques n’est pas particulièrement fort comparé aux dépenses publiques totales, qui représentent en moyenne environ 29 % du PIB mondial. Des modélisations pour la France suggèrent qu’à court terme les recettes fiscales augmenteraient de 6 milliards d’euros, représentant 1,9 % des recettes fiscales prévues dans la Loi des finances 2022 ou 0,3 % du PIB (Conseil d’analyse économique 2021). Les ressources levées n’auront probablement pas d’impact significatif sur la croissance des économies avancées qui bénéficieront principalement de l’accord. En revanche, si l’accord aboutit à une augmentation de l’impôt sur les sociétés, comme le souhaite, par exemple, l’administration américaine, il y aura une baisse de la rentabilité de l’investissement qui risquera de ralentir la croissance. Comme le montrent les études de l’OCDE, la fiscalité des entreprises est la plus préjudiciable à l’investissement et à la croissance (OCDE 2008).

Par ailleurs, les analyses sur l’impôt des sociétés négligent souvent la question de l’incidence finale de l’impôt. Le fait que les entreprises paient des impôts sur leurs bénéfices ne signifie pas que les impôts sont exclusivement à la charge des sociétés. L’impôt peut être en partie répercuté sur les consommateurs à travers des prix plus élevés reflétant la taxe. Dans la mesure où des prix plus élevés réduisent la demande de produits et donc de main-d’œuvre pour la production, des impôts plus élevés peuvent finalement peser sur les travailleurs, entraînant une baisse de l’emploi et des salaires. Les actionnaires des sociétés – qui incluent les fonds d’assurance – subissent également des frais en raison d’une rentabilité et d’une capitalisation plus faibles.

Si la répercussion d’une partie de l’impôt sur les actionnaires, supposés plus riches, est compatible avec la progressivité souhaitée de la fiscalité, il n’en va pas de même de l’incidence sur les consommateurs et les salariés. Selon des estimations récentes, aux États-Unis, entre 50 et 70 % de l’impôt sur les sociétés pèse en fin de compte sur le travail et seul le reste est répercuté sur le capital (Entin 2017). En Allemagne, on estime qu’environ la moitié de l’impôt sur les sociétés est répercutée sur les travailleurs, en particulier les non qualifiés, les jeunes et les femmes (Fuest, Peichl et Siegloch 2017). Si l’introduction de l’impôt minimum conduit à une augmentation de l’impôt sur les sociétés à l’échelle internationale, les conséquences sont susceptibles d’être préjudiciables à la fois pour la croissance et les bas salaires.

Y a-t-il des options alternatives ?

Des propositions ont été formulées par le passé visant une réforme plus ambitieuse de l’impôt sur les sociétés afin qu’il fonctionne de manière neutre pour l’investissement et la croissance. Il s’agit du remplacement de l’impôt sur les bénéfices des sociétés par un impôt sur les flux de trésorerie (« corporate cash flow tax » ; King 1987). Le revenu imposable serait calculé en déduisant du chiffre d’affaires le coût de production, mais aussi les dépenses totales d’investissement, au lieu de l’amortissement du capital. L’impôt sur les sociétés n’affecterait donc pas la rentabilité de l’investissement. Notons qu’avec une taxe sur les flux de trésorerie non financiers des entreprises, les paiements d’intérêts sur la dette des entreprises ne seraient pas déduits pour le calcul du revenu imposable, neutralisant ainsi l’incitation au surendettement créée par l’impôt actuel sur les bénéfices.

En 2016, un plan d’imposition des sociétés dans cette veine (Destination-Based Cash Flow Tax — DBCFT) avait été proposé par l’aile républicaine du Congrès américain (Gale, 2017). Ce plan n’a pas abouti et, de toute évidence, le gouvernement Biden n’avait pas intérêt à le relancer comme il provenait de l’opposition républicaine. La DBCFT contournerait l’épineuse question de la détermination de la source des bénéfices des entreprises (et donc du pays de leur imposition) puisqu’il prévoyait une imposition dans le pays de destination des biens ou services vendus et non dans le pays d’origine. Le système fonctionnerait en pratique en taxant les importations mais en excluant les exportations, comme une sorte de TVA hybride où les charges salariales seraient aussi déductibles. Le plan adresserait ainsi en même temps le défi de la concurrence fiscale (Auerbach 2017).

Le FMI a estimé que si un grand pays comme les États-Unis remplaçait l’impôt classique sur les sociétés par la DBCFT, il bénéficierait d’une augmentation de 4 % de son PIB sur une décennie (FMI 2019). Le reste du monde connaîtrait une réduction du PIB de 0,2 % en raison de la taxation des importations par le grand pays. Si la mise en œuvre de la DBCFT était, toutefois, multilatérale, les gains seraient réciproques, avec une croissance du PIB d’environ 2,5 % partout. La croissance du PIB apporterait des recettes fiscales supplémentaires. L’impôt minimum sur les sociétés générera des recettes fiscales, mais manquera l’opportunité d’une réforme plus ambitieuse qui favoriserait la croissance.

Une opportunité de solidarité en faveur du développement

L’impôt minimum sur les sociétés ne sera pas bénéfique pour tous les pays puisque, comme nous l’avons vu, il créera des perdants et des gagnants. Concernant les pays en développement, les avantages sont considérés comme insignifiants, empêchant le soutien à l’accord de pays comme le Nigeria et le Kenya. De nombreux pays en développement privilégient des initiatives alternatives à celles de l’OCDE, au sein de l’ONU, pour introduire une taxe sur les activités numériques des multinationales sous leur juridiction.

L’accord récent offre, néanmoins, une possibilité de renforcer la solidarité envers les pays en développement (Varoudakis 2021). Une partie ou la totalité des recettes supplémentaires, qui seront récoltées principalement par les grandes économies avancées, pourrait servir pour fournir un appui financier supplémentaire aux pays pauvres. L’aide au développement des pays membres de l’OCDE en 2020 s’élevait à 161 milliards de dollars. À titre de comparaison, elle ne représente que 1 % du soutien à l’activité mis en place par les pays développés pendant la crise de la pandémie. L’utilisation des 150 milliards de dollars de recettes supplémentaires attendues de l’impôt minimum sur les sociétés pourrait presque doubler l’aide au développement. Il faudrait cependant qu’un effort considérable soit déployé pour bâtir le soutien politique qu’il serait nécessaire.

Renforcer l’aide au développement permettrait de combler le fossé grandissant entre les économies avancées et les pays en développement causé par la reprise à deux vitesses après la pandémie. La Banque mondiale prévoit qu’en 2021-2023 les économies émergentes (hors Chine) connaîtront une croissance annuelle inférieure de 0,8 % à celle des économies avancées. Dans les pays pauvres la croissance sera de 1,9 % plus faible que dans les économies avancées (Banque mondiale 2021). La « grande divergence », comme a été surnommée la reprise à deux vitesses après la pandémie, reflète le manque de ressources budgétaires de nombreux pays en développement pour soutenir efficacement leurs économies. Ces pays sont également confrontés à une pénurie de ressources pour se procurer des vaccins, ce qui aggrave la perte de vitesse de leur croissance.

La mobilisation de ressources financières adéquates en faveur de ces pays pourrait financer des investissements dans les infrastructures, y compris pour la transition énergétique, mais aussi des réformes pour le développement et la résilience des pays les plus pauvres. L’impôt minimum sur les multinationales offre une opportunité de taille. Si les pays européens attendent des bénéfices significatifs du Fonds de relance qu’ils ont mis en place, une mobilisation analogue de ressources aurait des bénéfices d’autant plus élevés pour les pays les plus pauvres. Une telle initiative serait probablement le meilleur ciblage des recettes de l’impôt minimum sur les multinationales.

Aristomene Varoudakis,

Economiste,

Professeur honoraire à l’Université de Strasbourg

Références bibliographiques

Auerbach A.J. (2017), « Demystifying the Destination-Based Cash-Flow Tax », NBER Working Paper No. 23881.

Banque mondiale (2021), Global Economic Prospects, juin.

Brülhart M. et Jametti M. (2007), « Tax competition tames big government », VoxEU, 2 novembre.

Conseil d’Analyse Economique (2021), « Taxation minimale des multinationales : contours et quantification », Focus No 064-2021.

Edwards J. et Keen M. (1996), « Tax Competition and Leviatan », European Economic Review (40), 113–134.

Entin S. (2017), « Labor Bears Much of the Cost of the Corporate Tax », Tax Foundation, Special Report No 238, octobre.

FMI (2018), « International Corporate Tax Avoidance : A Review of the Channels, Magnitudes, and Blind Spots », Working Paper 18/168.

FMI (2019), « Corporate Tax Reform : From Income to Cash Flow Taxes », Working Paper n° 19/13.

Fuest C., Peichl A. et Siegloch S. (2017), « Do Higher Corporate Taxes Reduce Wages ? Micro Evidence from Germany », IFO Working paper 241, septembre.

Gale W.G. (2017), « Understanding the Republicans’ Corporate Tax Reform », The Brookings Institution, 10 janvier.

Hobbes T. (1651), Leviathan, London.

King M. (1987), « The Cash Flow Corporate Income Tax », dans M. Feldstein (ed), The Effects of Taxation on Capital Accumulation, University of Chicago Press, 377–400.

OCDE (2008), « Tax and Economic Growth », Economic Department Working paper n° 620, juillet.

OCDE (2021), « Statement on a Two-Pillar Solution to Address the Tax Challenges Arising from the Digitalisation of the Economy – 8 October 2021 », Paris.

Oxford Economics (2021), « The winners and losers from global tax reform », 15 Juin.

Varoudakis A. (2021), « Global corporate tax as a means of averting the ‘Great Divergence’ », Kathimerini, 11 juillet.

Droits et Permissions

Accès libre (open access) : Cet article est distribué selon les termes de la licence internationale Creative Commons Attribution 4.0.

Le financement du libre accès est assuré par le BETA – Bureau d’Économie Théorique et Appliquée.

Du / des même(s) auteur()s

- Robert Mundell, l’excentrique lauréat du prix Nobel qui était en avance sur son époque, Aristomène Varoudakis

- Comment gérer le coût de la défense contre la pandémie ?, Aristomène Varoudakis

- L’Union bancaire et la réforme de l’architecture financière de la zone euro, Aristomène Varoudakis

- La dette grecque au lendemain des plans de sauvetage : soutenabilité en question mais une meilleure marge de manœuvre pour appuyer la croissance, Aristomène Varoudakis

- Les excédents extérieurs élevés de l’Allemagne : Causes et conséquences, Aristomène Varoudakis

- La trappe de la dette grecque et les échecs de la gouvernance financière internationale , Aristomène Varoudakis