Les critères d’allocation du Fonds de Cohésion sont-ils respectés ?

Benoit Dicharry, Université de Strasbourg (BETA)

Phu Nguyen-Van, CNRS & Université Paris Nanterre (EconomiX).

Thi Kim Cuong Pham, Université Paris Nanterre (EconomiX)

Cette note se focalise sur les fonds structurels mis à disposition de la politique régionale de l’UE, et plus particulièrement sur le Fonds de Cohésion qui a la particularité de n’être destiné qu’aux pays les plus pauvres de l’UE. Nous allons chercher à vérifier si l’allocation actuelle du Fonds de Cohésion entre ses différents pays receveurs permet de répondre totalement au défi de la convergence économique affichée dans les traités européens.

Citer cet article

Benoit Dicharry , Phu Nguyen-Van , Thi Kim Cuong Pham « Les critères d’allocation du Fonds de Cohésion sont-ils respectés ? », Bulletin de l’Observatoire des Politiques Économiques en Europe, vol. 37, 25 - 28, .

La convergence économique des 28 est l’un des principaux défis de l’Union européenne (UE). Pour ce faire, l’UE est dotée d’une politique régionale afin de corriger l’hétérogénéité des PIB par habitant de ses États membres. La politique régionale européenne représente quelques 352 milliards d’euros, soit 32,5 % du budget européen pour la période de programmation 2014-2020. Trois fonds structurels financent cette politique régionale : le Fonds Européen de Développement Régional (FEDER) qui pèse 183,3 milliards d’euros, le Fonds Social Européen (FSE) qui représente 80 milliards d’euros et le Fonds de Cohésion (FC) qui est doté d’un budget de 63,3 milliards d’euros sur la période 2014-2020. [1]

Le dernier fonds a été créé afin de compléter les packages Delors II pour accompagner l’intégration économique des régions des pays de l’ex-bloc de l’Est. Placé au cœur de la politique régionale européenne, ce fonds est un outil servant à accélérer la transition économique des pays les plus pauvres de la zone : il concentre la moitié de ses ressources pour contribuer à la construction du réseau trans-européen de transports (RTE-T) en finançant des infrastructures telles que les chemins de fer, les autoroutes, les aéroports ou les équipements portuaires. L’autre part du Fonds de Cohésion finance des infrastructures environnementales telles que les réseaux d’eau potable ou les centres de recyclage. Le but du Fonds de Cohésion est donc d’augmenter le niveau d’investissement public des pays bénéficiaires afin d’augmenter leur niveau de croissance économique.

Les pratiques actuelles de l’allocation du Fonds de Cohésion

Le Fonds de Cohésion a été mis en place dès la période de programmation 1994-1999. À cette époque, il n’y avait que 4 pays bénéficiaires qui étaient la Grèce, le Portugal, l’Espagne et l’Irlande. Le défi de la convergence économique a pris une véritable ampleur dès l’intégration des anciens pays communistes de l’Europe de l’Est avec le grand élargissement de 2004 suivi de ceux de 2007 et 2013. Dès la période de programmation 2000-2007, 9 nouveaux pays bénéficiaires se sont ajoutés : la Pologne, la République tchèque, l’Estonie, la Lettonie, la Lituanie, la Slovénie, la Slovaquie, Chypre, et Malte. [2] La Roumanie et la Bulgarie se sont ajoutées pour la période 2007-2013, tout comme la Croatie pour la période 2014-2020. Ces élargissements ont significativement augmenté l’hétérogénéité du PIB par habitant de la zone puisque des pays comme la Bulgarie, la Roumanie ou la Croatie affichent un PIB par habitant équivalent à moins de 30% de celui de la moyenne UE pour l’année 2015.

À cela se sont ajoutées la Grande Récession de 2008-2009 et la crise des dettes souveraines de la zone euro de 2012-2013. Ces dernières ont profondément affecté les économies de l’Europe du Sud et de l’Est puisque l’on a pu assister à un phénomène de divergence des PIB par habitant (Fereiro et al., 2016 ; Commission Européenne, 2017). En effet, certains pays comme la Grèce, le Portugal ou encore la Lettonie affichent un PIB par habitant relatif à la moyenne UE plus faible en 2015 comparé au niveau de 2007.

Dans cette étude, nous allons nous concentrer sur les deux critères d’éligibilité du Fonds de Cohésion qui sont le niveau de PIB par habitant et le respect des critères du Pacte de Stabilité et de Croissance (PSC) liés à l’endettement public. En effet, la Commission européenne alloue le Fonds de Cohésion entre les pays membres de l’UE qui ont uniquement un PIB par habitant inférieur à 90 % de celui de la moyenne UE en parité de pouvoir d’achat. Mais pour pouvoir bénéficier de ce fonds, ces pays ne doivent en plus pas faire l’objet d’une procédure d’endettement excessif qui peut être déclenchée par la Commission européenne. Cette procédure peut être déclenchée si un pays membre de l’UE affiche un déficit budgétaire supérieur à 3 % de son PIB, et une dette publique supérieure au seuil des 60 %. Si ces règles sont enfreintes, un pays peut être mis sous procédure d’endettement excessif et peut se voir retirer son éligibilité au Fonds de Cohésion à l’issue d’un vote à la majorité qualifiée. [3]

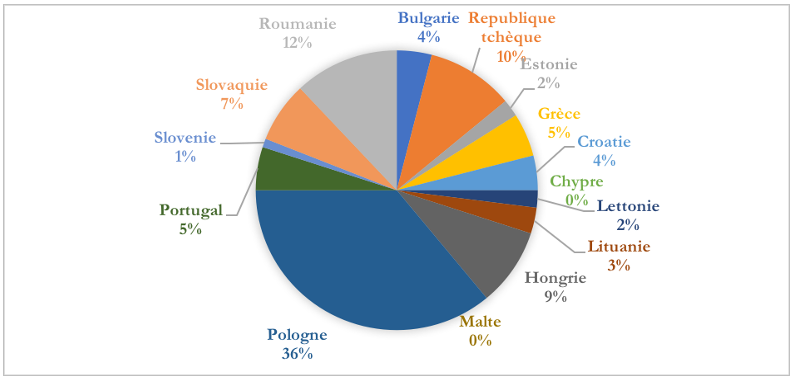

Graphique 1 : Allocation actuelle du Fonds de Cohésion (période de programmation 2014-2020).

Actuellement, la Pologne est le principal bénéficiaire du fonds avec 36 % des ressources totales. Plus largement, les ex-pays du bloc de l’Est en sont les principaux bénéficiaires puisqu’ils disposent de près de 90 % des crédits (voir Graphique 1).

Nous allons donc chercher à voir si cette allocation respecte les critères d’éligibilité sus-mentionnés.

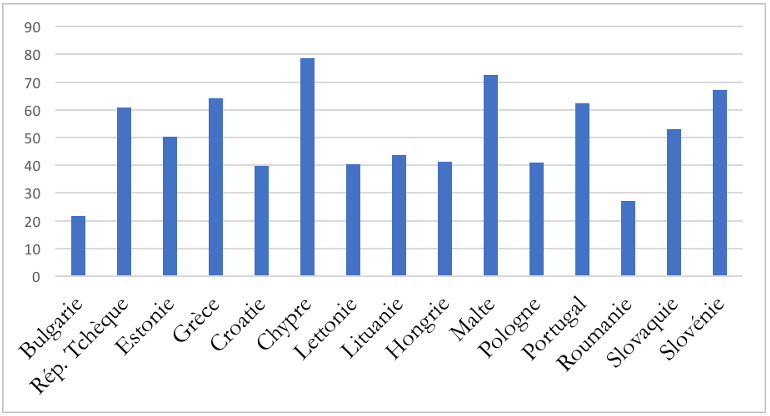

Le graphique 2 indique que tous les pays bénéficiaires du Fonds de Cohésion ont un PIB par habitant inférieur au seuil des 90 % de la moyenne UE. La Pologne et la Roumanie, qui sont les deux plus gros bénéficiaires avec près de la moitié des fonds, sont respectivement à 41 % et 29 %. En se basant sur le PIB par habitant, la Roumanie est le second pays le plus pauvre de l’UE, la Pologne est au 5ème rang. Le premier critère d’allocation du fonds semble donc pleinement respecté.

Graphique 2 : PIB par habitant relatif des pays bénéficiaires du Fonds de Cohésion par rapport à la moyenne UE pour l’année 2015 (%).

Dans la lignée des critères d’accession du conseil de Copenhague de 1993, l’accès au Fonds de Cohésion est conditionnel au respect des critères du Pacte de Stabilité et de Croissance relatifs au déficit budgétaire et à la dette publique : la discipline budgétaire doit donc être respectée avant et après l’entrée d’un État dans l’UE.

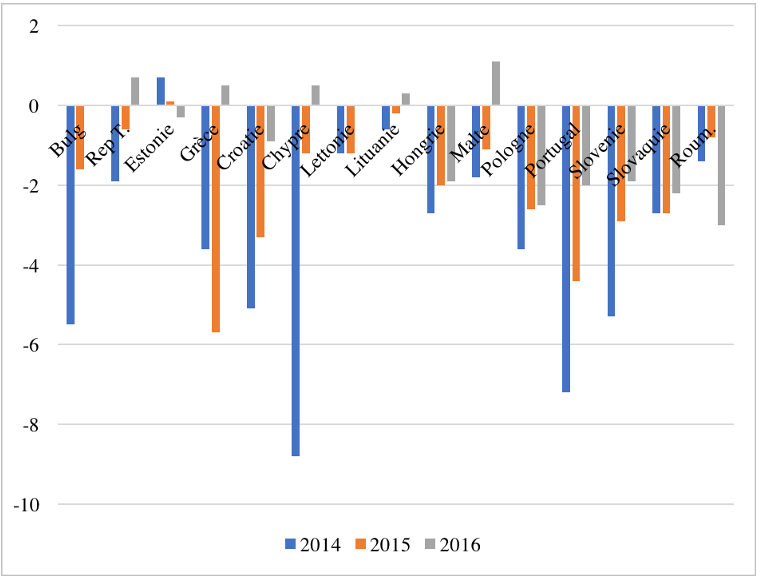

Graphique 3 : Déficit public des pays bénéficiaires du Fonds de Cohésion (% du PIB).

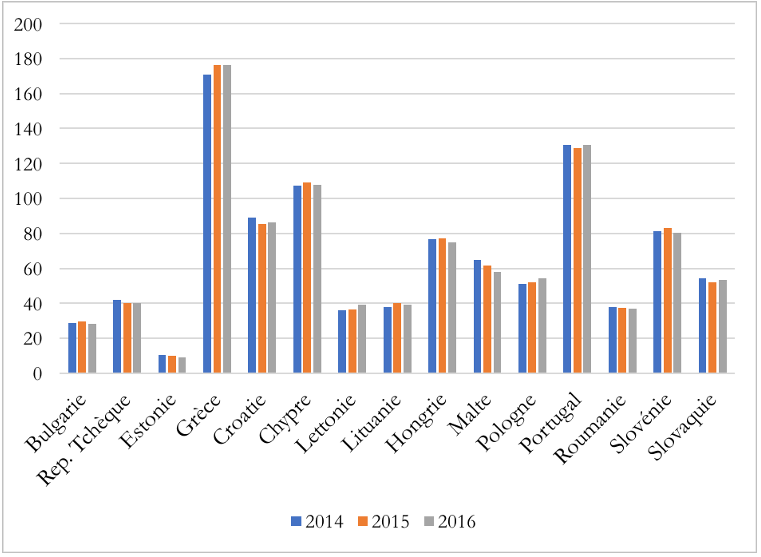

L’amélioration de la conjoncture économique ayant suivi la crise des dettes souveraines de la zone Euro a permis une réduction significative des niveaux de déficit budgétaire depuis le début de la période de programmation 2014-2020 : 6 pays sur 15 étaient au-dessus du seuil des 3% en 2014, 3 en 2015 et aucun en 2016 (voir Graphique 3). Cependant, le seuil des 60% relatif à la dette publique est beaucoup moins respecté : seuls 9 pays sur 15 avaient une dette publique inférieure à ce ratio. La Grèce se situe à un niveau quasiment 3 fois supérieur, le Portugal est à plus du double, Chypre dépasse le seuil des 105 %, la Slovénie, Malte et la Hongrie ont une dette publique représentant aux alentours de 80 % de leur PIB (voir Graphique 4).

Suite à cela, la Grèce, le Portugal et la Croatie ont fait l’objet d’une procédure d’endettement excessif sur la période 2014-2016. Ces pays auraient pu faire l’objet d’une suspension des crédits si on appliquait strictement le second critère d’allocation du Fonds de Cohésion. Le respect des critères du Pacte de Stabilité et de Croissance est nécessaire dans la mesure où un endettement excessif peut affecter l’efficacité du Fonds de Cohésion en termes de croissance économique. En effet, le principe d’additionnalité exige que le Fonds de Cohésion ne finance pas plus de 85 % du coût d’un projet d’investissement : le pays bénéficiaire doit donc recourir à une augmentation de ses recettes fiscales ou à de l’endettement public pour pouvoir financer la partie restante.

On peut penser que si le pays receveur a un endettement élevé, le recours à la dette pour financer le projet d’investissement amoindrira ses gains de croissance économique à cause d’un effet d’éviction significatif. L’endettement excessif peut donc nuire à la réalisation de l’objectif de convergence économique pour lequel a été fondé le Fonds de Cohésion. De même, si un pays bénéficiaire endetté a plutôt recours à une hausse du niveau de taxation pour financer le projet d’investissement, il y aura un effet néfaste sur la croissance dans la mesure où l’UE est une zone économique à forte concurrence fiscale (Hulten et Schwab, 1997). L’effet négatif sur la croissance y sera d’autant plus fort que le pays est endetté dans la mesure où ce pays devra diminuer la dynamique d’endettement en augmentant de nouveau ses recettes fiscales en vertu du respect du PSC.

Graphique 4 : Dette publique des pays bénéficiaires du Fonds de Cohésion (% du PIB).

Au vu des critères d’allocation du Fonds de Cohésion, l’allocation actuelle ne semble donc pas répondre entièrement à l’objectif de convergence économique dans la mesure où les pays ayant fait l’objet d’une procédure d’endettement excessif ont continué de bénéficier de ce fonds. Le non-respect du Pacte de Stabilité et de Croissance semble refléter l’existence d’un certain ordre de priorité entre les deux différents critères d’éligibilité au Fonds de Cohésion.

Une littérature conséquente dont les arguments sont résumés dans Butkus et Matevuciute (2016) suggère d’ailleurs une réallocation de ce fonds au profit des pays ayant les meilleures qualités institutionnelles ou les meilleures performances macroéconomiques en termes d’endettement. Cette littérature souligne le fait que l’allocation actuelle du Fonds de Cohésion pourrait être plus efficace en termes de croissance économique. Ainsi, Ederveen et al. (2006) concluent que les fonds structurels génèrent plus de croissance économique dans les pays qui ont les meilleures qualités institutionnelles. Quant à Becker et al. (2010), ils soulignent plutôt l’importance de la structure économique du pays receveur (son niveau de dépenses en R&D) comme un déterminant de l’efficacité des fonds structurels. Il serait alors intéressant de nous appuyer sur cette littérature pour étudier l’optimalité de l’allocation du Fonds de Cohésion par rapport à l’objectif de convergence économique.

Références bibliographiques :

Becker, Sascha O., Peter H. Egger, & Maximilian von Ehrlich (2010), ‘‘Going nuts : The effect of EU structural funds on regional performance,’’ Journal of Public Economics 94(9), 578–590.

Butkus, Mindaugas, & Kristina Matuzevičiūtė (2016), “Evaluation of EU cohesion policy impact on regional convergence. Do culture differences matter ?” Economics and Culture, 13(1), 41-52.

Ederveen, Sjef, Henri L.F. de Groot, & Richard Nahuis (2006), ‘‘Fertile soil for structural funds ? A panel data analysis of the conditional effectiveness of european cohesion policy,’’ Kyklos 59(1), 17–42.

European Commission (2017), “Reflection paper on the deepening of the economic and monetary union,” European Commission. URL : https://ec.europa.eu/commission/sites/beta political/files/reflection-paper-emu_en.pdf

Ferreiro, Jesus, Catalina Galvez, Carmen Gomez, & Ana González Flores (2016), “The impact of the Great Recession on the European Union countries,” FESSUD Working Paper 150.

Hulten, Charles R., & Robert M. Schwab (1997), “A fiscal federalism approach to infrastructure policy”, Regional Science and Urban Economics, 27(2), 139-159.

[1] Il existe encore deux autres fonds structurels mais ces derniers sont au service de la politique agricole commune : il s’agit du Fonds Européen Agricole de Développement Economique Régional (FEADER) qui représente 100 milliards d’euros et du Fonds Européen pour les Affaires Maritimes et la Pêche (FEAMP) doté de 5,8 milliards (sur la même période de programmation, i.e. 2014-2020).

[2] Il est à noter que l’Irlande a été exclue du Fonds de Cohésion en 2003, son PIB par habitant dépassant le seuil des 90 % du niveau moyen de l’UE. Il en a été de même pour l’Espagne en 2013.

[3] Le Conseil européen procède à un vote où au moins 55 % des votes exprimés représentant au moins 65 % de la population européenne doivent être favorables à cette proposition.

Droits et Permissions

Accès libre (open access) : Cet article est distribué selon les termes de la licence internationale Creative Commons Attribution 4.0.

Le financement du libre accès est assuré par le BETA – Bureau d’Économie Théorique et Appliquée.

Du / des même(s) auteur()s

- Au-delà des facteurs financiers : le rôle des réseaux, de la confiance, et de l’engagement dans le maintien de l’agriculture biologique, Thi Huong Nhai Nguyen, Thi Kim Cuong Pham, Anne Stenger

- Allocation des fonds européens : L’autonomie régionale favorise-t-elle les régions riches ?, Benoit Dicharry

- La politique de cohésion de l’UE et la convergence économique, Benoit Dicharry, Phu Nguyen-Van, Thi Kim Cuong Pham

- L’Union européenne est-elle toujours au service du défi de la convergence ?, Benoit Dicharry, Jeremy Hamm

- Croissance économique et taille du secteur public, Phu Nguyen-Van, Thi Kim Cuong Pham

- Les conséquences de l’austérité sur le niveau de vie des chômeurs dans le sud de l’Europe, Benoit Dicharry, Isabelle Terraz

- Critères de convergence, déréglementation du marché du travail et performance économique des régions européennes*, Florian Grosset, Roberto Martino, Phu Nguyen-Van