L’Euro et le Franc CFA

Francis Kern, Université de Strasbourg (BETA)

Claire Mainguy, Université de Strasbourg (BETA)

Le franc des colonies françaises d’Afrique est devenu le franc de la Communauté Financière Africaine au moment des indépendances, en 1960. En 1948, le taux de change est fixé à 1 ancien franc = 0,5 FCFA puis, au moment de la création du nouveau franc, en 1959 à 1 FF = 50 FCFA. Il a fallu attendre la dévaluation du 1er janvier 1994 de 100% pour modifier une parité vieille de 46 ans. Le franc français vaut désormais 100 francs CFA.

Mots-clefs : euro et les autres monnaies, passage à l’euro et mise en place de l’euro.

Citer cet article

Francis Kern , Claire Mainguy « L’Euro et le Franc CFA », Bulletin de l’Observatoire des Politiques Économiques en Europe, vol. 2, 19 - 21, .

Depuis le 1er janvier 1999, la parité du franc CFA s’établit à 655,957 francs CFA pour un euro. Le fonctionnement de la zone franc repose, en effet, sur le principe d’une parité fixe du franc CFA avec le franc français.

Avec le passage à l’euro, les pays africains de la zone franc ont désormais une parité fixe avec des partenaires qui représentent plus de la moitié de leurs échanges extérieurs (environ un quart de leurs flux commerciaux s’effectuent avec la France) et 290 millions de consommateurs. Cette échéance a, d’une part, suscité des craintes aussi bien du côté des pays européens que des pays africains et, d’autre part, relancé le débat sur le fonctionnement de la zone franc.

Les craintes respectives s’estompent

Des pays membres de l’Union monétaire européenne craignaient que la convertibilité du franc CFA garantie par la France ne constitue une charge incompatible avec les critères de Maastricht.

D’un point de vue juridique, il a été admis que l’accord entre la France et les pays de la zone franc était de nature budgétaire (chaque pays est libre de conclure de tels accords) et non monétaire. En effet, la convertibilité du franc CFA est garantie par un mécanisme de compte d’opération ouvert par les banques centrales africaines (Banque Centrale Des États d’Afrique de l’Ouest et Banque des États d’Afrique Centrale) auprès du Trésor. Autrement dit, depuis 1948, tous les francs CFA présentés au guichet d’une banque en zone franc peuvent être convertis en devise. C’est le trésor qui est garant de cette convertibilité et non la banque de France. Un éventuel déficit du compte d’opération serait pris en charge par le budget français.

Il a ainsi été convenu, suite à la réunion des ministres des finances de la France et des pays de la zone franc du 10 avril 1998, qu’une décision du Conseil européen ne devrait être nécessaire que dans le cas d’une évolution de la nature des accords (remise en cause de la garantie de convertibilité, par exemple) ou dans le cas de l’entrée d’un nouveau membre. La zone franc continue ainsi à fonctionner comme par le passé (et sous le même nom) et l’union Européenne est tenue régulièrement informée de la mise en œuvre de l’accord.

En échange de la garantie de convertibilité illimitée, les règles de fonctionnement de la zone franc imposent qu’au moins 65% des avoirs extérieurs soient déposés sur le compte d’opération (rémunéré) ouvert au Trésor. En cas de déficit du compte d’opération, des mesures de politique monétaire restrictives, portant sur les taux d’escompte et les plafonds de réescompte notamment, doivent être prises.

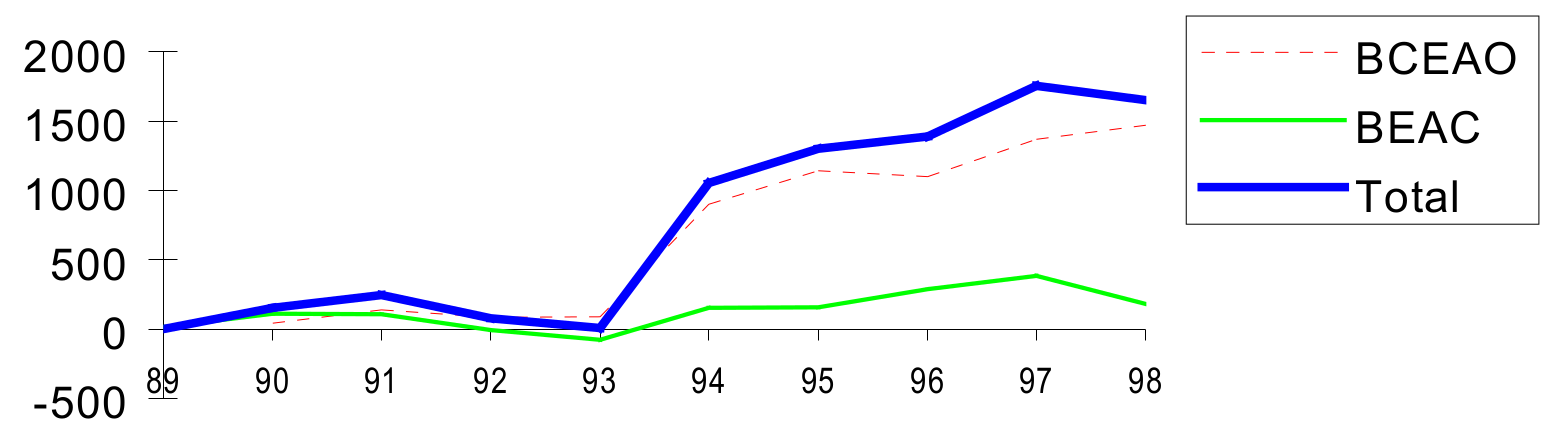

Il convient surtout de relativiser l’impact de ces déficits sur le budget de la France. En 1993, seule année de la décennie où la BEAC a été déficitaire (79 milliards de francs CFA), ce solde ne représentait que 0,58% du déficit public français (293 milliards de FF en 1993). De tels pourcentages ne peuvent remettre en question les objectifs de politique économique de la France. De plus, à cette même période, l’excédent de la BCEAO compensait ce déficit de la BEAC et depuis lors, les comptes d’opérations des deux banques centrales sont largement excédentaires.

Par ailleurs, encore sous le choc de la dévaluation de janvier 1994, les acteurs économiques, notamment en Afrique Centrale, redoutaient que le passage à l’euro ne soit l’occasion d’un nouvel ajustement monétaire.

Les prévisions concernant les évolutions de la valeur de l’euro faisaient également craindre une perte de compétitivité-prix des pays africains. La dépréciation de l’euro a,au contraire, renforcé le potentiel des économies africaines dans ce domaine.

L’impact économique de l’euro sur la zone franc

Du fait du passage à l’euro, les pays de la zone franc ont désormais un accès facilité à l’ensemble des pays de l’union économique et monétaire européenne (baisse des coûts d’échange, marchés plus vastes). Cependant, si le passage à l’euro peut avoir des effets non négligeables, il ne constitue qu’un déterminant parmi d’autres des performances de la zone franc.

Cette dernière a fait l’objet de nombreuses évaluations, notamment à la fin des années 80 et au début des années 90. Les comparaisons des indicateurs macroéconomiques (PIB, solde extérieur, inflation, etc.) avec ceux des pays africains non membres de la zone franc étaient favorables à cette dernière jusqu’au milieu des années 80. Par la suite, les difficultés rencontrées lors des tentatives d’ajustement réel face aux chocs extérieurs (hausse du dollar par rapport au FF, baisse des cours de nombreuses matières premières) se sont traduits par une situation financière dramatique, certains pays n’étant plus capables de payer le service de la dette, qui a finalement conduit à la dévaluation du franc CFA dont la parité avec le FF n’avait pas bougé depuis 1948.

Contrairement à l’expérience européenne, en Afrique de l’Ouest et du Centre, l’intégration monétaire a précédé l’intégration économique. Mesurés à l’aune des flux commerciaux officiels intra-zone, les résultats ne sont pas convaincants : les flux ne représentent que 10% pour les pays de l’UEMOA et 6% pour les pays de la CEMAC.

L’intégration monétaire n’a pas été suffisante pour compenser des handicaps structurels majeurs : une structure d’exportation centrée sur des produits peu transformés, des infrastructures insuffisamment développées, des marchés étroits, de nombreux obstacles aux échanges etc.

Perspectives d’évolution de la zone franc

Etant donné la faiblesse des résultats, les avantages qu’elle procure (stabilité, convertibilité) ne suffisent pas à compenser ses inconvénients aux yeux de nombreux africains en particulier la perte d’indépendance que son fonctionnement implique, dans certaines circonstances, en matière de politique monétaire. Parmi les thèmes débattus reviennent régulièrement :

- le débat sur l’opportunité ou non d’introduire plus de flexibilité dans la détermination des taux de change de façon à avoir une certaine marge de manœuvre en cas de chocs externes ;

- la question des relations monétaires de la zone franc avec le Nigéria qui est le principal acteur commercial dans la région.

L’introduction de l’euro n’aura certes pas, en elle-même, d’effets déterminants pour les pays de la zone franc. Mais elle pourrait être une opportunité à saisir afin d’optimiser le fonctionnement d’un mécanisme de coopération monétaire original (le rôle de tiers-garant de la France au sein de la zone franc), avec en particulier l’incitation à l’intégration régionale qui est au cœur des nouveaux accords de coopération récemment négociés entre l’Union européenne et les pays ACP qui feront suite à la convention de Lomé V.

Sources : BCEAO – Banque Centrale des États d’Afrique de l’Ouest ; BEAC – Banque des États d’Afrique Centrale.

États membres de la Banque Centrale des États d’Afrique de l’Ouest

- BENIN

- BURKINA FASO

- COTE D’IVOIRE

- GUINEE BISSAU

- MALI

- NIGER

- SENEGAL

- TOGO

États membres de la Banque des États d’Afrique Centrale

- CAMEROUN

- REPUBLIQUE CENTRAFRICAINE

- CONGO

- GABON

- GUINEE EQUATORIALE

- TCHAD

Droits et Permissions

Accès libre (open access) : Cet article est distribué selon les termes de la licence internationale Creative Commons Attribution 4.0.

Le financement du libre accès est assuré par le BETA – Bureau d’Économie Théorique et Appliquée.

Du / des même(s) auteur()s

- Note de Lecture de « La double démocratie : Une Europe politique pour la croissance », Francis Kern

- La poursuite de l’uniformisation de la politique européenne de coopération au développement ? Le volet commercial et la budgétisation du FED , Francis Kern, Claire Mainguy

- Les relations entre l’UE et les pays d’Afrique, des Caraïbes et du Pacifique : La renégociation de l’Accord de partenariat économique 2020-2030, enjeu essentiel pour renouer avec le co-développement, Francis Kern, Claire Mainguy

- Note de Lecture de « La double démocratie : Une Europe politique pour la croissance », Francis Kern

- Des Objectifs du millénaire pour le développement aux Objectifs du développement durable : quelle contribution de l’Union européenne ?, Francis Kern, Claire Mainguy

- Traité transatlantique, APE et Pays du Sud, Claire Mainguy

- L’aide publique au développement de l’Union européenne dans un contexte de crise, Claire Mainguy

- La gestion de la crise financière – Enjeux et perspectives, Imad Ismail, Francis Kern

- L’initiative coton à la conférence de Cancun et l’Union européenne, Francis Kern

- L’Acte unique : un tournant néolibéral ?, Francis Kern

D'autres articles qui pourraient vous intéresser

- Éditorial — L’euro est certes notre monnaie, Michel Dévoluy, Moïse Sidiropoulos

- Du Deutsche Mark à l’Euro : les changements de monnaie en Europe de 1948 à 1998, Gérard Lang

- La valeur de l’euro par rapport au dollar et les marchés d’actifs financiers et monétaires, Gilbert Koenig

- La mise en place définitive de l’euro, Gilbert Koenig

- L’Euro : huit ans après, Gilbert Koenig

- Que signifie l’Euro pour les territoires ?, René Kahn

- L’intégration des marchés financiers sous l’influence de l’Euro, Meixing Dai

- Le discours de Monsieur Noyer , Christian Noyer

- Éditorial — L’euro fiduciaire marque le début d’une nouvelle aventure, Michel Dévoluy

- Le big bang monétaire de l’an 2002, Gilbert Koenig

- La mise en place de l’Euro va-elle engendrer des tensions inflationnistes ?, Laurent Gagnol

- La BCE est-elle indépendante de ... la Fed ?, Francesco De Palma, Giuseppe Diana

- Le taux de change euro-dollar est-il en rupture avec ses fondamentaux ?, Jamel Trabelsi