Union monétaire et compétitivité comparée : les cas de la zone euro et de la zone CFA

Alexandre Sokic, Pôle Leonard de Vinci, Paris École supérieure du commerce extérieur

Albert Lessoua, Pôle Leonard de Vinci, Paris École supérieure du commerce extérieur

Cet article explore la question de la convergence réelle en termes de compétitivités internationales parmi les membres de la zone euro et de la zone CFA qui repose sur l’euro. L’objectif est d’apprécier l’importance de la perte de l’instrument du taux de change pour les différents pays membres. Un indice synthétique de mesure de la dispersion des soldes des balances courantes est élaboré en vue d’évaluer l’évolution des compétitivités internationales des pays membres des unions monétaires. Les résultats montrent un processus de divergence prononcé des compétitivités internationales dans le cas de la zone euro. Au sein de la zone CFA, les deux composantes, UEMOA et CEMAC, connaissent des évolutions opposées en termes de convergence réelle des compétitivités internationales de leurs membres. Dans un contexte de rigidité des salaires et des prix, la perte de l’instrument du taux de change devient alors une question aiguë.

Mots-clefs : compétitivité internationale, Union économique et monétaire (UEM), zone CFA, zone euro.

Citer cet article

Alexandre Sokic , Albert Lessoua « Union monétaire et compétitivité comparée : les cas de la zone euro et de la zone CFA », Bulletin de l’Observatoire des Politiques Économiques en Europe, vol. 26, 19 - 25, .

La question de la convergence est au cœur de la problématique de l’Union Economique et Monétaire (UEM). L’adoption d’une monnaie unique européenne n’a pas été conçue comme une fin en soi, mais comme un instrument au service de la croissance et de la convergence réelle des économies membres. La convergence nominale à travers le respect des critères de Maastricht a été conçue comme la première étape de ce processus. Cependant, lors de la phase initiale du lancement de la monnaie unique européenne les pays membres de la zone euro ne formaient pas tout à fait une zone monétaire optimale. En effet, les économies membres étaient caractérisées par une grande diversité associée à une rigidité des salaires et des prix et ne satisfaisaient que partiellement les critères d’une zone monétaire optimale définis à partir des travaux fondateurs de Mundell (1961), McKinnon (1962) et Kenen (1969). Ce constat sans équivoque faisait de l’avènement de l’euro le fruit d’une décision reposant essentiellement sur des éléments politiques (voir Wyplosz, 1997, Feldstein, 1997). Le respect partiel des critères requis pour une zone monétaire optimale rendait nécessaires des progrès substantiels en termes de flexibilité des marchés du travail et de transferts budgétaires entre pays membres. La diversité des économies membres et sa traduction en termes de possibilités accrues de chocs asymétriques soulevait la délicate question de l’importance du coût de la perte de l’instrument du taux de change très utile en présence de rigidité des salaires et des prix.

Dans un contexte de rigidité des salaires et des prix, le taux de change est un instrument de politique économique très efficace pour gérer les conséquences macroéconomiques des problèmes de compétitivité internationale. L’appartenance d’un pays à une union monétaire implique le renoncement à l’utilisation de cet instrument. Si l’union monétaire n’est pas une zone monétaire optimale il est important que ses membres puissent connaître un processus de convergence réelle conduisant, en particulier, à une convergence des compétitivités internationales. Cette notion est proche du critère de Kenen (1969) de définition d’une zone monétaire optimale selon lequel il est important pour les pays membres de partager des structures de production et d’exportations diversifiées et similaires. Une approche de ce problème consiste à supposer que les critères de la zone monétaire optimale sont endogènes c’est-à-dire qu’ils devraient se voir satisfaits graduellement au fur et à mesure que les agents économiques utilisent la monnaie unique. Ainsi, à la suite des travaux initiés par Rose (2000) on a considéré que le partage d’une monnaie unique stimulerait les échanges entre pays membres et accélérerait leur intégration commerciale, d’une part, et que l’intégration commerciale accrue serait de nature à favoriser un processus de convergence des structures de production et d’exportations(voir par exemple Baldwin et al, 2008).

Cet article fait le point sur la convergence réelle des économies membres en termes de compétitivité internationale après plus de treize années d’existence de l’UEM. Son objectif est d’apprécier la mesure dans laquelle le partage d’une monnaie unique a favorisé la convergence de la compétitivité internationale des économies membres afin d’estimer l’importance relative de la perte de l’instrument du taux de change. L’analyse envisage les onze pays de la phase initiale de lancement de l’euro auxquels on adjoint le cas de la Grèce à partir de 2001. L’évolution du solde de la balance courante en pourcentage du PIB des pays est utilisée comme une mesure de l’évolution de la compétitivité internationale des différents membres. La mesure de la convergence de la compétitivité internationale des économies membres de la zone euro est réalisée à travers la construction d’un indice synthétique de mesure de la dispersion des soldes relatifs de la balance courante des membres de l’UEM entre 1998 et 2011. Afin de détecter les éventuelles spécificités de la zone euro ou de l’euro une même analyse de l’évolution de la compétitivité internationale est réalisée sur la même période à l’intérieur de la zone CFA qui est une véritable union économique et monétaire reposant sur la monnaie unique européenne. La zone CFA regroupe deux unions monétaires indépendantes l’une de l’autre reposant chacune sur l’euro, l’Union Economique et Monétaire Ouest-Africaine (UEMOA) et la Communauté Economique et Monétaire de l’Afrique Centrale (CEMAC).L’analyse doit permettre d’apprécier le caractère soutenable du maintien à moyen terme de la zone CFA dans sa configuration actuelle qui est discuté par ailleurs (voir Lonkeng Ngouana, 2012).

Après avoir traité le cas de la zone euro, l’article envisage celui de la zone CFA et de ses deux composantes l’UEMOA et la CEMAC, puis il synthétise les résultats.

Evolution de la compétitivité internationale à l’intérieur de la zone euro

La question de la convergence réelle des économies de la zone euro est déterminante pour la viabilité à long terme de l’UEM. La question de la convergence de la compétitivité internationale des économies membres est particulièrement importante pour évaluer l’importance de la perte de l’instrument du taux de change pour les différents pays. Si l’on prend les deux poids lourds de la zone euro, l’Allemagne et la France, il est difficile de parler de convergence des compétitivités internationales de ces deux pays. En effet, si on prend le solde relatif de la balance des opérations courantes comme indicateur de compétitivité internationale de chaque pays il apparaît que ces deux pays ont connu des évolutions tout à fait différentes.

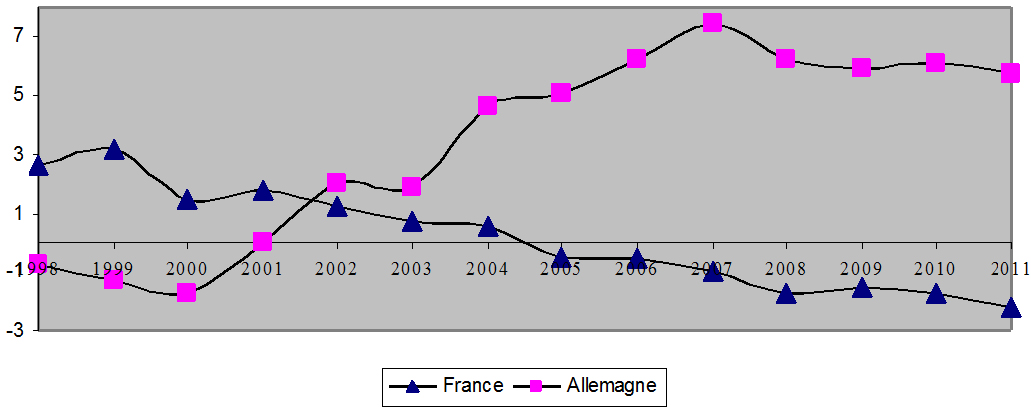

Figure 1 : Evolution du solde de la balance courante en % du PIB pour l’Allemagne et la France (1998 – 2011)

Source : Eurostat

Il apparaît clairement sur la figure 1 que les soldes de la balance des opérations courantes de ces deux pays majeurs de la zone euro ont suivi des évolutions tout à fait différentes. Pour eux, il n’est pas question de convergence mais plutôt de divergence des évolutions de la compétitivité internationale. A la suite de la longue période de désinflation compétitive amorcée dès les années 80 et poursuivie pendant les années 90, la France entre dans la phase initiale du lancement de l’euro avec une compétitivité internationale affirmée se traduisant par un excédent appréciable de sa balance courante. Quant à l’Allemagne, elle entre, après une période de surcroit d’inflation due à la réunification du pays, dans la phase initiale du lancement de la zone euro avec un taux de change surévalué qui nuit à sa compétitivité internationale. Dès son entrée dans l’UEM, la France va connaître une dégradation régulière de sa compétitivité internationale alors que l’Allemagne, dès 2000, va voir sa compétitivité internationale s’améliorer constamment jusqu’à l’heure actuelle. Cette évolution divergente ne peut pas s’expliquer par un différentiel d’inflation entre les deux pays. Ce sont des éléments réels tenant aux différences de structures de production qui sont en cause.

Si l’on considère l’ensemble de la zone euro il est intéressant d’observer les soldes des balances courantes des économies membres en 1999 et 2011 (voir tableau 1).

Tableau 1 : Soldes des balances courantes dans la zone euro en % du PIB

| 1999 | 2011 | |

|---|---|---|

| Autriche | -1,7 | 1,2 |

| Belgique | 7,9 | -0,1 |

| Finlande | 5,3 | -0,7 |

| France | 3,2 | -2,2 |

| Allemagne | -1,3 | 5,7 |

| Grèce | -5,3 | -9,7 |

| Irlande | 0,2 | 0,1 |

| Italie | 1,0 | -3,2 |

| Luxembourg | 10,7 | 6,9 |

| Pays-Bas | 3,9 | 7,5 |

| Portugal | -8,7 | -6,4 |

| Espagne | -2,9 | -3,7 |

Source : Eurostat

Dans son ensemble, le tableau 1 montre que les compétitivités internationales des pays membres ont fortement varié dans le cas de la plupart des pays et que les situations ont été très variables d’un pays à l’autre de la zone. Les cas de la France et de l’Allemagne ont été évoqués plus haut mais ceux de l’Italie, la Belgique ou la Finlande sont aussi remarquables.

L’évolution conjointe des compétitivités internationales des pays membres de la zone euro en termes de convergence ou de divergence peut être évaluée à l’aide du calcul de la dispersion des soldes relatifs des balances courantes entre les pays membres de l’UEM sur chacune des années de la période 1998-2011. Pour chaque année, la dispersion est évaluée par le calcul de l’écart-type des soldes des balances courantes des différents pays de la zone euro et le poids de chaque pays est apprécié par son produit intérieur brut en termes réels. Les calculs des dispersions des soldes des balances courantes des pays membres de la zone euro sont alors mis sous la forme d’un indice synthétique. L’évolution de cet indice présente l’évolution de la dispersion des soldes des balances courantes des pays fondateurs de l’UEM et permet donc d’apprécier la nature du processus de convergence des compétitivités internationales à l’intérieur de la zone euro.

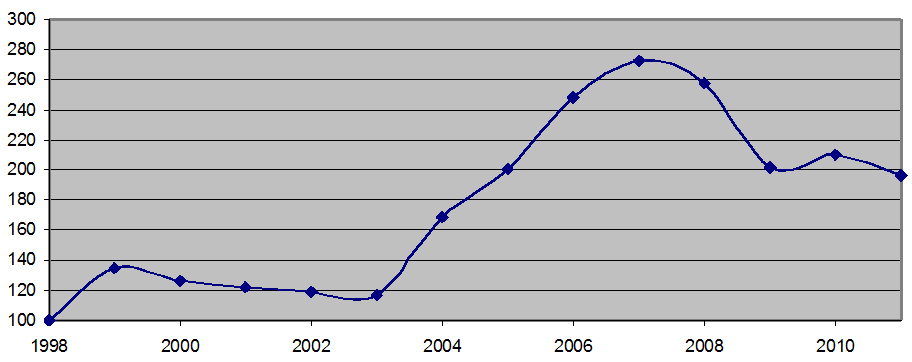

Figure 2 : Evolution de l’indice synthétique de dispersion des soldes de la balance courante à l’intérieur de la zone euro entre 1998 et 2011 (base 100 : 1998)

Source : Eurostat, calculs des auteurs

Les résultats obtenus par le calcul de l’indice de dispersion des soldes des balances courantes à l’intérieur de la zone euro et représentés sur la figure 2 confirment les résultats obtenus à partir des cas de la France et de l’Allemagne. Dans l’ensemble on remarque un processus de divergence accentuée des compétitivités internationales à l’intérieur de la zone euro depuis l’avènement de la monnaie unique puisqu’entre 1998 et 2011 la valeur de l’indice a doublé. Trois phases peuvent être distinguées dans ce processus. Dans la phase initiale du lancement de l’euro, après un bond de la diversité entre 1998 et 1999, on a plutôt assisté à un processus de convergence lente des compétitivités internationales jusqu’en 2003. Entre 2003 et 2007 un processus accentué de divergence des compétitivités internationales s’est alors mis en place. Depuis 2007 la divergence s’est réduite mais demeure à un niveau élevé. Dans l’ensemble il apparaît très clairement que l’UEM ne s’est pas accompagnée d’un processus de convergence mais plutôt d’un processus de divergence réelle des compétitivités internationales de ses membres. A la suite des travaux initiés par Rose (2000), Baldwin et al (2008) ont montré que jusqu’à cette date l’euro n’avait accru les échanges entre ses membres que de près de 5%. Ce montant bien inférieur aux estimations initiales ne serait pas de nature à produire les effets vertueux évoqués en introduction permettant d’assurer un rapprochement des structures de production et d’exportations des différents pays membres et la convergence requise selon le critère de Kenen (1969). Dans ces conditions et dans un contexte caractérisé par la rigidité des salaires et des prix la question de la perte de l’instrument du taux de change ne peut avoir que plus d’importance.

2 Evolution de la compétitivité internationale à l’intérieur de la zone CFA

La coopération monétaire entre la zone euro et les pays africains de la zone CFA (CFA : Coopération financière en Afrique dans la CEMAC et Communauté Financière Africaine dans l’UEMOA) commence dès l’adoption de l’Euro en 1999. Cette coopération monétaire crée deux véritables unions monétaires indépendantes l’une de l’autre et reposant toutes deux sur l’euro. La zone CFA a été créée pour des objectifs de stabilité des prix et non pour des objectifs de croissance et de compétitivité. Ainsi, cette région monétaire fonctionne sous forme de caisse d’émission ne conduisant pas au phénomène d’euroïsation au sein de cette zone. De plus, elle n’est pas considérée comme une zone monétaire optimale.

Les pays de la zone CFA regroupés au sein de la CEMAC et de l’UEMOA présentent dans l’ensemble des balances des opérations courantes déficitaires entre 1998 et 2011. Ces déficits s’expliquent par la surévaluation du franc CFA, des contraintes externes liées au coût de la dette et par la baisse des recettes d’exportation des produits primaires. Le tableau 2 montre qu’en 1998, les balances courantes de tous les pays de la zone CFA sont déficitaires. Cependant, en 2011 seuls trois pays, le Gabon et le Congo et la Côte d’Ivoire présentent des soldes des balances des opérations courantes positifs.

Tableau 2 :Soldes des balances courantes en % du PIB

| Zone Franc CFA | 1998 | 2011 |

|---|---|---|

| Cameroun | -2,25 | -3,776 |

| Centrafrique | -6,014 | -9,885 |

| Tchad | -8,511 | -18,921 |

| Congo | -28,509 | 7,429 |

| Guinée Equatoriale | -90,323 | -9,647 |

| Gabon | -13,843 | 14,847 |

| Bénin | -5,427 | -7,588 |

| Burkina Faso | -6,805 | -1,571 |

| Côte d’Ivoire | -2,672 | 1,029 |

| Guinée-Bissau | -6,217 | -7,386 |

| Mali | -6,775 | -6,774 |

| Niger | -7,215 | -26,719 |

| Sénégal | -3,873 | -7,364 |

| Togo | -5,268 | -7,824 |

Sources : FMI, WEO Database 2011

Dans son ensemble le tableau 2 montre que les compétitivités internationales des pays membres ont fortement varié dans le cas de la plupart des pays et que les situations ont été très variables d’un pays à l’autre de la zone CFA. Comme dans le cas de la zone euro le calcul d’un indice synthétique de dispersion des soldes relatifs des balances courantes est effectué au sein de chacune des zones UEMOA et CEMAC. L’évolution de la dispersion des soldes relatifs des balances courantes représentée sur la figure 3 montre une différence nette entre les deux espaces économiques formant la zone monétaire CFA.

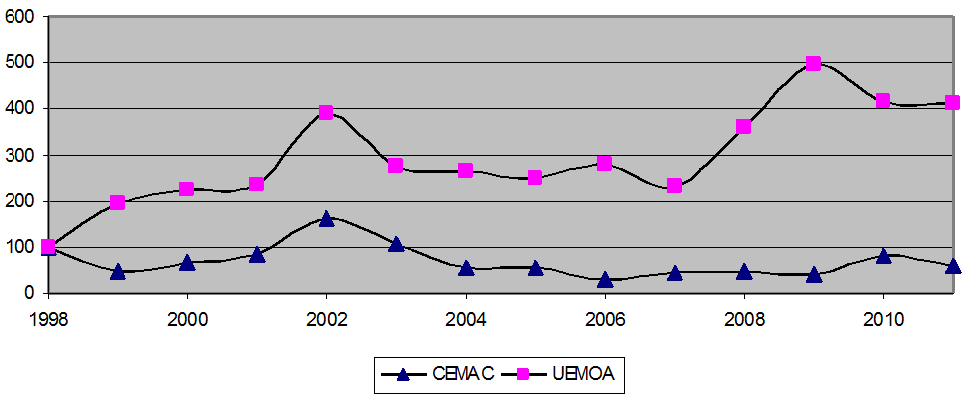

Figure 3 : Evolution de l’indice synthétique de dispersion des soldes de la balance courante à l’intérieur de l’UEMOA et la CEMAC entre 1998 et 2011 (base 100 : 1998)

Sources : FMI, calculs des auteurs

Les pays de l’UEMOA ont entamé un processus de divergence prononcée des compétitivités internationales de 1998 à 2002 qui s’est ensuite stabilisé entre 2002 et 2007 avant de s’accentuer fortement depuis. Au sein de l’UEMOA par exemple, l’indice de dispersion des soldes courants a été multiplié par plus de quatre sur l’ensemble de la période, passant ainsi de 100 en 1998 à 413 en 2011 témoignant d’une divergence majeure des compétitivités des pays membres. La CEMAC a, quant à elle, suivi un processus de convergence significatif des compétitivités internationales de ses membres depuis 2002. L’indice de dispersion pour la CEMAC a baissé presque de moitié, passant en effet de 100 en 1998 à 58 en 2011 marquant ainsi une convergence remarquable en termes de compétitivité au sein de cette sous-région.

Le processus de convergence des compétitivités internationales au sein de la CEMAC semble être lié aux avantages comparatifs de cette zone dans le secteur des ressources naturelles et notamment celui du pétrole. En effet, quatre des six pays membres de la CEMAC sont producteurs de pétrole. La hausse des cours du pétrole ces dernières années a permis à ces pays d’accroître leurs recettes constituées essentiellement des recettes d’exportation du pétrole. Ces différences de performances entre les pays membres de la zone CFA permettent de s’interroger sur la compétitivité au sein de cette zone fortement dotée en ressources naturelles et de l’intérêt de l’ancrage à parité fixe entre le franc CFA et l’euro. Malgré l’ancrage du franc CFA à l’euro, il existe une divergence dans la dynamique des performances économiques et commerciales des deux unions monétaires de la zone CFA. La forte dotation en ressources naturelles et en matières premières incite ces pays à privilégier les échanges bilatéraux avec les pays de la zone euro. Cela les empêche de diversifier leur production et de s’orienter vers plus d’échanges intra régionaux ou le commerce avec d’autres partenaires du Sud et de s’intégrer davantage dans le développement du commerce Sud-Sud. A l’origine, l’ancrage du franc CFA à l’euro était considéré comme avantageux pour les pays de la zone CFA sur le plan économique. Cependant, l’analyse précédente semble relativiser cet avis. Il ne semble pas que cet ancrage monétaire ait été déterminant dans le processus de convergence des compétitivités internationales des pays membres des deux composantes de la zone CFA. Leurs échanges sont limités avec les autres pays notamment émergents qui occupent une part importante dans le commerce mondial. Les pays membres de la zone CFA se sont orientés entre 1998 et 2011 vers un processus de marginalisation sur le marché mondial et leur commerce intra-régional est globalement resté faible pendant cette période. Ce constat semble révéler la présomption de l’existence d’un mécanisme structurel contraignant sur les économies de cette zone les empêchant de réaliser les ajustements des déséquilibres internes et externes.

Les différences en termes de compétitivité entre les deux unions monétaires soulèvent des interrogations sur l’intérêt de l’arrimage du franc CFA à l’euro. Un processus de convergence de la compétitivité est à l’œuvre dans le cas de la CEMAC et de divergence prononcée dans le cas de l’UEMOA. Même si dans certains cas ce lien monétaire offre aux pays de la zone CFA des opportunités de recevoir des IDE en provenance de la zone euro et des opportunités de commerce, dans la mesure où il réduit le risque de change, l’analyse montre qu’il n’a pas d’effets en termes de convergence réelle de compétitivité sur ces pays. La convergence observée au sein de la CEMAC et sur l’ensemble de la zone CFA ne relève pas de l’ancrage entre le franc CFA et l’euro, mais d’autres facteurs liés à la spécialisation des pays CFA ainsi qu’aux mesures d’assainissement des dépenses publiques adoptées, des politiques macroéconomiques mises en œuvre et la réduction de la dette suite à l’initiative PPTE [1]euro.

La parité fixe entre l’euro et le franc CFA n’a pas permis aux pays de la zone d’engager les investissements nécessaires pour une spécialisation internationale et l’amélioration de leur structure industrielle. Le taux de change constitue un instrument important d’ajustement pour un pays qui connaît des bouleversements réguliers des termes de l’échange. Les pays de la zone CFA se trouvent dans cette situation car leur économie dépend principalement des matières premières pour lesquelles les cours sont instables sur le marché mondial. Devarajan et Rodrik (1991) estiment que la parité fixe entre l’euro et le franc CFA n’a pas permis la maîtrise du taux d’inflation et le maintien des performances économiques et commerciales escomptées par rapport à d’autres pays africains non membres de la zone CFA et ayant le dollar comme monnaie d’ancrage. Quand les échanges commerciaux sont importants entre deux zones monétaires, un régime de taux de change fixe est préférable car le taux de change est moins volatile. Cependant, lorsque la structure du commerce connaît régulièrement des changements, c’est le cas des pays de l’UEMOA et de la CEMAC, la parité fixe n’est plus adaptée pour la stabilité du taux de change effectif nominal (Lonkeng Ngouana, 2012). Ces pays orientent leurs échanges vers les pays émergents notamment la Chine. De plus, la volatilité du taux de change effectif a un impact négatif sur la productivité et la croissance (Aghion et al, 2009). Ce système de change fixe devient insoutenable pour les pays de la zone CFA dans la mesure où leurs économies sont très sensibles à des chocs asymétriques trouvant leur source dans la volatilité des marchés de matières premières. C’est le cas par exemple des producteurs du Burkina Faso qui se trouvent en difficulté face à la baisse des cours du coton relative à la baisse de la demande mondiale du textile.

Conclusion

L’analyse menée dans cet article a montré qu’après plus de treize années de partage de la monnaie unique les membres de l’UEM ont enregistré non pas un processus de convergence réelle mais plutôt un processus de divergence réelle relativement prononcé en termes de leurs compétitivités internationales. L’analyse de l’évolution de l’indice de dispersion des soldes de la balance courante présenté dans cet article est sur ce point sans équivoque. L’euro ne s’est pas accompagné d’une convergence réelle au niveau des compétitivités internationales de ses membres. Dans ces conditions la question de la perte de l’instrument du taux de change est davantage discutée. La crise de la dette dans la zone euro à l’heure actuelle ne permet pas de modérer cette dernière difficulté.

L’analyse similaire menée dans les deux autres unions monétaires reposant sur l’euro que sont la CEMAC et l’UEMOA a présenté des résultats mitigés sur cette question. Ces deux unions monétaires de la zone CFA ne peuvent pas être considérées comme des zones monétaires optimales. L’UEMOA a connu un processus de divergence très prononcé des compétitivités internationales de ses pays membres. La CEMAC a pu enregistrer un processus de convergence des compétitivités internationales de ses membres. Cependant, il semble que la part prépondérante du pétrole dans l’économie des pays de la CEMAC et l’envolée du prix de cette matière première énergétique ait été déterminante dans ce résultat particulier. En ce qui concerne le processus de divergence très prononcé des compétitivités internationales enregistré à l’intérieur de l’UEMOA, celui-ci ne peut pas être considéré comme soutenable à moyen terme. La crise actuelle de la zone euro est l’occasion pour les pays de la zone CFA de s’interroger sur l’intérêt de maintenir l’ancrage avec l’euro. Cette question de l’absence de convergence des compétitivités internationales dans un contexte de rigidité des salaires et des prix pourrait devenir un élément déterminant de la viabilité de ces unions monétaires à moyen terme.

Bibliographies

Aghion P., P. Bacchietta, R. Ranciere & K. Rogoff, (2009), “Exchange rate Volatility and Productivity Growth : The Role of Financial Development”Journal of Monetary Economics, 56, pp. 494-513.

Baldwin R., V. DiNino, L. Fontagné, R. De Santis & D. Taglioni (2008), “Study on the impact of the euro on trade and foreign direct investment”, Economic Papers 321, European Economy, European Commission.

Devarajan, Shantayanan & Rodrik, Dani, (1991), ”Do the benefits of fixed exchange rates outweigh their costs ? The Franc Zone in Africa”,Policy Research Working Paper, 777, The World Bank.

Feldstein M. (1997), “The political economy of the European Economic and Monetary Union : political sources of an economic liability”, Journal of Economic Perspectives, 11 (4), pp. 23-42.

Kenen P., (1969), “The theory of optimum currency areas”, an Elective View in R. McKinnon (1963), “Optimum Currency Areas”, American Economic Review, 53, pp. 717-725.

Lonkeng Ngouana, C., (2012), “Exchange Rate Volatility Under Peg : Do Trade Patterns Matter ?”,IMF Working Paper, WP/12/73.

McKinnon R. (1962), “Optimum currency areas”, American Economic Review, 51, pp. 657-665.

Mundell R.A. (1961), “A Theory of Optimum Currency Areas”, American Economic Review, 51, pp. 657-665.

Rose A. (2000), “One Money, One Market : The Effect of Common Currencies on Trade”, Economic Policy, Vol. 15, n° 30, pp. 9-35

Wyplosz C. (1997), “EMU : why and how it might happen”, Journal of Economic Perspectives, 11 (4), pp. 3-22.

[1] PPTE : Pays pauvres très endettés. Initiative mise en place pour réduire la dette des pays pauvres très endettés.

Droits et Permissions

Accès libre (open access) : Cet article est distribué selon les termes de la licence internationale Creative Commons Attribution 4.0.

Le financement du libre accès est assuré par le BETA – Bureau d’Économie Théorique et Appliquée.

Du / des même(s) auteur()s

- Crise budgétaire dans la zone euro, BCE et hyperinflation, Alexandre Sokic

- Elargissement de l’UE et CEFTA : recomposition d’une zone de libre échange dans les Balkans, Alexandre Sokic

- Processus de convergence dans les pays d’Europe centrale et orientale : quels délais ?, Alexandre Sokic

- Euroisation unilatérale dans les Balkans, Alexandre Sokic

D'autres articles qui pourraient vous intéresser

- Des progrès inégaux vers l’équilibre budgétaire, Gérard Lang

- Éditorial — La BCE : la seule pilote de la coordination des policy-mix européens, Michel Dévoluy, Moïse Sidiropoulos

- Le big bang monétaire de l’an 2002, Gilbert Koenig

- Les contre-performances allemandes, le passage à la monnaie unique et la politique économique européenne, François Bilger, Eric Rugraff

- Euroisation unilatérale dans les Balkans, Alexandre Sokic

- Les nouveaux Etats membres de l’UE doivent-ils adopter l’euro ? Une réponse institutionnaliste, Eric Rugraff

- Editorial — La zone euro : se fédérer ou se déliter, Michel Dévoluy

- L’insoutenable légèreté de l’Union économique et monétaire, Valérie Malnati

- L’Union bancaire européenne permet-elle de sauver l’euro ?, Samuel Sarfati, Meixing Dai

- La crise de la zone euro : quelles sont les solutions durables ?, Florence Huart

- Peut-on gérer la zone euro ?, Catherine Mathieu, Henri Sterdyniak

- Faut-il défaire ou pas l’Euro et la construction européenne pour les amender ? Compte-rendu de l’ouvrage de Frédéric Lordon : La Malfaçon - Monnaie européenne et souveraineté démocratique , René Kahn

- La zone euro : une prison modèle pour débiteurs, Philippe Legrain

- L’ordolibéralisme et l’avenir de l’Europe monétaire, Michel Dévoluy

- Zone euro : Le changement dans la continuité, Michel Dévoluy

- Editorial — Sortir la zone euro de l’impasse, Michel Dévoluy

- De nouveaux instruments budgétaires pour la zone euro, Florence Huart

- Note de lecture de « La gouvernance économique de la zone euro : Réalités et perspectives » , Meixing Dai

- Les trilemmes de la zone euro, Meixing Dai, Moïse Sidiropoulos

- Editorial — L’urgence, Michel Dévoluy

- Quelle union budgétaire européenne ?, Amélie Barbier-Gauchard

- Progrès institutionnels et performances économiques européennes : un bilan, Gilbert Koenig

- La discipline budgétaire dans la zone euro : rêve ou réalité ?, Amélie Barbier-Gauchard

- Note de lecture de « La gouvernance économique de la zone euro : Réalités et perspectives » , Meixing Dai

- Que signifie l’Euro pour les territoires ?, René Kahn

- Du changement à la BCE, Michel Dévoluy

- Éditorial — Les désirs d’Europe , Michel Dévoluy

- Éditorial — Performance économique et Traité constitutionnel, Michel Dévoluy

- L’Euro : huit ans après, Gilbert Koenig

- La perception de l’euro par les ménages européens en 2005, Gilbert Koenig

- Editorial — L’euro : lorsque l’urgence dessine l’avenir, Michel Dévoluy

- Sur la situation des mésalignements de taux de change après le Brexit, Jamel Saadaoui

- Stiglitz 2016 : Un regard intransigeant sur l’euro, Michel Dévoluy

- Les excédents extérieurs élevés de l’Allemagne : Causes et conséquences, Aristomène Varoudakis

- Réformes structurelles et résilience des marchés du travail en zone euro, Yann Thommen

- Vers une réforme du Pacte de stabilité et de croissance ?, Damien Broussolle

- Le « modèle » allemand de croissance par les exportations est-il généralisable aux autres pays européens ?, Eric Rugraff

- La Commission européenne est-elle responsable des excédents commerciaux allemands ?, Eric Rugraff

- Éditorial — Rapport Draghi : innover sans avancer, Michel Dévoluy