La concurrence fiscale et les projets d’harmonisation de l’Impôt sur les Sociétés dans l’Union européenne

Damien Broussolle, Institut d'Etudes Politiques, Université de Strasbourg (LaRGE),

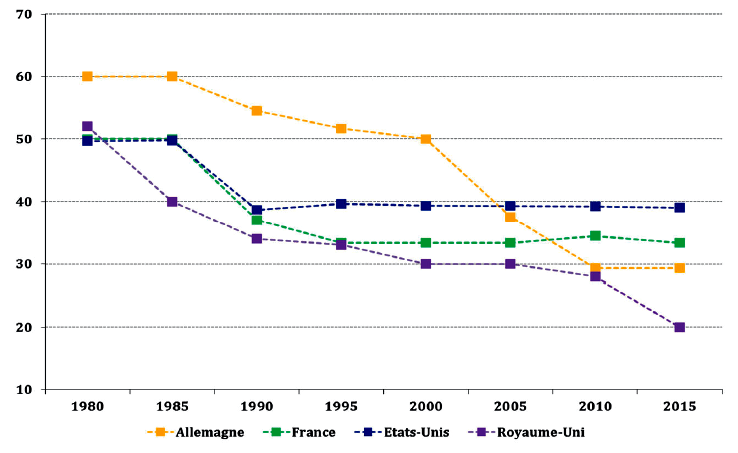

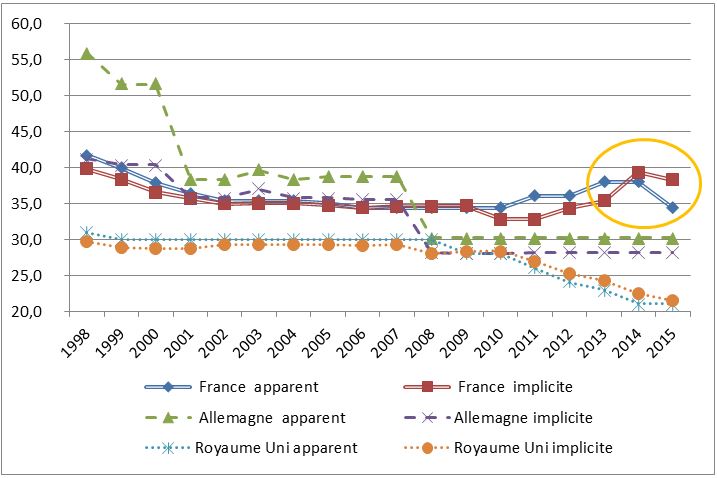

Le gouvernement français avait annoncé fin 2016, qu’à partir de 2017 il entendait réduire progressivement le taux de l’Impôt sur les bénéfices jusqu’à 28 % en 2020. Le nouveau président avait même prévu dans son programme d’atteindre un taux de 25 %. Pour cette même période, le gouvernement du Royaume-Uni prévoit d’avoir diminué ce taux à 17 %. Ces annonces illustrent la concurrence fiscale que se livrent les Etats membres depuis de nombreuses années en particulier sur la taxation des entreprises. Cette concurrence est accentuée par le traitement particulier offert à certaines entreprises (rulings) par plusieurs Etats (par exemple Luxembourg ou Suisse), mais également par les stratégies d’évasion fiscale des grandes entreprises. C’est dans ce contexte que la Commission européenne a relancé en octobre 2016 son projet d’Assiette Consolidée Commune pour l’Impôt sur les Sociétés (ACCIS). La mise en œuvre de ce projet permettrait selon elle de limiter l’optimisation fiscale, améliorerait la transparence ainsi que l’équité dans la répartition des bases imposables entre Etats membres. Cet article entend faire le point sur l’état de la concurrence fiscale concernant l’Impôt sur les Sociétés dans l’UE, présenter le nouveau projet ACCIS et en proposer une analyse. Il sera également l’occasion d’examiner la situation de la France et de s’interroger sur sa stratégie fiscale.

Mots-clefs : concurrence fiscale, évasion fiscale , harmonisation des politiques, harmonisation fiscale, impôt sur les sociétés, politique fiscale, taxe internationale.

Citer cet article

Damien Broussolle « La concurrence fiscale et les projets d’harmonisation de l’Impôt sur les Sociétés dans l’Union européenne », Bulletin de l’Observatoire des Politiques Économiques en Europe, vol. 36, 35 - 42, Eté 2017.

Droits et Permissions

Accès libre (open access) : Cet article est distribué selon les termes de la licence internationale Creative Commons Attribution 4.0.

Le financement du libre accès est assuré par le BETA – Bureau d’Économie Théorique et Appliquée.

Du / des même(s) auteur()s

- L’avenir du commerce extérieur de l’Allemagne face aux incertitudes du contexte international, Damien Broussolle

- Vers une réforme du Pacte de stabilité et de croissance ?, Damien Broussolle

- Les enjeux économiques d’un mécanisme d’ajustement carbone aux frontières de l’UE, Damien Broussolle

- Où en sont la taxation des entreprises numériques et la lutte contre l’évitement fiscal ?, Damien Broussolle

- Les relations commerciales entre l’Union européenne et la Chine dans le nouveau contexte international : du statut d’économie de marché à la réforme des instruments de défense commerciale, Damien Broussolle

- Le Brexit et le budget de l’UE : quelles conséquences pour la politique agricole commune et la contribution française ?, Damien Broussolle

- Le détachement des travailleurs dans l’Union Européenne : A travail égal, salaire égal ?, Damien Broussolle

- Le livre numérique est-il un service ?, Damien Broussolle

- Après l’arrêt de la CJUE du 3 avril 2014, l’entreprise de service public "à la française" est-elle encore compatible avec les traités européens ?, Damien Broussolle

- Une communauté de producteurs, dirigée par des élites éclairées ?, Damien Broussolle

D'autres articles qui pourraient vous intéresser

- L’impossible policy mix européen : des ouvertures, Michel Dévoluy

- Éditorial – Fiscalité : Diviser pour régner, Michel Dévoluy

- Où en sont la taxation des entreprises numériques et la lutte contre l’évitement fiscal ?, Damien Broussolle

- Les défis de la taxe mondiale sur les sociétés, Aristomène Varoudakis

- Le modèle européen d’anticipation des politiques communautaires sur l’emploi, Guy Tchibozo

- Convergence ou divergence des politiques sociales ?, Isabelle Terraz