Cibles et prévisions budgétaires : Le rôle du Haut Conseil des finances publiques en France

Théo Metz, Université de Strasbourg (BETA)

Depuis plus de vingt ans, la France affiche des prévisions budgétaires souvent trop optimistes, en dépit du cadre de discipline budgétaire imposé par l’Union européenne. Cette étude s’appuie sur les données des programmes de stabilité entre 1998 et 2023 pour retracer l’évolution des écarts de prévision macroéconomiques et budgétaires, et pour évaluer l’effet de la création du Haut Conseil des finances publiques (HCFP) en 2013. Les résultats montrent qu’après l’instauration du HCFP, les erreurs de prévision, notamment celles liées à la croissance, à la dette et aux recettes, ont nettement diminué, tant en termes d’ampleur que de signe. L’analyse statistique en séries temporelles interrompues met en évidence un impact significatif du HCFP sur la précision des prévisions de dépenses publiques, mais un effet plus limité sur les prévisions de croissance et de recettes. Ces résultats suggèrent que le HCFP, bien qu’il n’ait qu’un pouvoir consultatif, joue un rôle réel en renforçant la transparence budgétaire et la crédibilité des engagements de l’État.

JEL Codes : E62, H68, H83

Mots-clefs : biais de prévision, institutions budgétaires indépendantes, prévisions budgétaires.

Citer cet article

Théo Metz « Cibles et prévisions budgétaires : Le rôle du Haut Conseil des finances publiques en France », Bulletin de l’Observatoire des Politiques Économiques en Europe, vol. 50, 1, .

1. Introduction

Depuis plusieurs décennies, la France éprouve des difficultés à atteindre ses objectifs budgétaires, malgré les engagements pris dans le cadre du Pacte de Stabilité et de Croissance (PSC), instauré en 1997 pour encadrer les politiques budgétaires des pays de l’Union européenne. Ce pacte repose sur deux volets : une dimension préventive, qui oblige les États à proposer des trajectoires budgétaires alignées sur un objectif de moyen terme (OMT), et une dimension corrective, activée lorsque les seuils de 3 % de déficit public ou de 60 % de dette publique par rapport au PIB sont dépassés. Pourtant, la France fait fréquemment l’objet de procédures pour déficit excessif, peinant à respecter les règles fixées. Chaque année, elle transmet à la Commission européenne un Programme de Stabilité (et un Draft Budgetary Plan pour la zone euro), contenant des projections économiques et budgétaires à horizon quatre ans, ainsi qu’un Projet de Loi de Finances, au niveau national, qui détaille les prévisions pour un horizon équivalent. Bien que ces documents visent à garantir la cohérence entre engagements européens et politique nationale, leurs projections s’avèrent souvent trop optimistes notamment en matière de croissance et de recettes. Les écarts persistants entre les prévisions annoncées et les résultats obtenus s’expliquent en grande partie par une surestimation de la croissance, ou une sous-estimation des dépenses publiques et des recettes. En 2025, la France a de nouveau été contrainte de revoir ses prévisions budgétaires, repoussant à 2029 au lieu de 2027 l’objectif de ramener le déficit public sous la barre des 3 % du PIB. Un calendrier jugé incertain tant par la Commission européenne que par le Haut Conseil des Finances Publiques (HCFP). Le rétablissement des règles budgétaires européennes en 2024, après leur suspension pendant la crise du Covid-19, relance ainsi la question de la viabilité de la trajectoire budgétaire française et de sa capacité à respecter ses engagements européens. Dans ce contexte, le HCFP, institué en 2012 et entré en fonction en 2013 à la suite du traité européen sur la stabilité, la coordination et la gouvernance, a pour mission d’apporter une évaluation indépendante destinée à renforcer la crédibilité des prévisions économiques du gouvernement. Ce travail vise dans un premier temps à retracer l’évolution des prévisions et des objectifs budgétaires en France, puis à analyser l’effet qu’a pu avoir l’introduction du HCFP sur ces trajectoires.

2. Revue de littérature sur les biais des prévisions

Les prévisions budgétaires constituent un élément central de la gouvernance économique européenne, en particulier depuis l’adoption du PSC. Cependant, la littérature a mis en évidence l’existence d’erreurs significatives et systématiques dans ces prévisions : les trajectoires officielles surestiment la croissance potentielle et, par ricochet, minimisent systématiquement les déficits (Strauch et al., 2004). Dans la zone euro, ce phénomène est plus marqué que dans le reste de l’OCDE depuis l’entrée en vigueur du PSC, illustrant l’incitation à publier des trajectoires « conformes » plutôt qu’ancrées dans la conjoncture (Brück et Stephan, 2006). L’erreur moyenne sur la croissance atteint environ 0,3 point de pourcentage (pp), ce qui se traduit mécaniquement par une surestimation équivalente des recettes et donc d’un solde public trop favorable (Jonung et Larch, 2006). Les révisions ex post confirment cette tendance : le déficit initialement déclaré est relevé d’environ 0,3 % du PIB, surtout dans les pays déjà fragilisés ou en ralentissement, dégradant la crédibilité des trajectoires correctrices (De Castro et al., 2013). Une décomposition fine montre qu’environ deux tiers de l’erreur totale proviennent d’une mise en œuvre défaillante des mesures annoncées plutôt que de chocs macroéconomiques imprévus (Beetsma et al., 2009). La limite symbolique de 3 % de déficit renforce, paradoxalement, cette « illusion de conformité » : plus un pays s’approche du seuil, plus ses projections s’avèrent optimistes (Frankel et Schreger, 2013). Les considérations électorales exacerbent également les biais, l’optimisme culminant à l’approche des scrutins (Cimadomo, 2016), tandis que la fragmentation des coalitions complique la coordination budgétaire et accroît la tentation de rendre optimistes les prévisions (Pina et Venes, 2011). Face à ces biais systématiques, l’UE a encouragé la création d’institutions budgétaires indépendantes (IBI ou IFI pour Independent fiscal institutions [1]). En utilisant les données du FMI, Debrun et Kinda (2017) montrent que les pays dotés d’IFI bénéficiant d’une forte indépendance et d’un mandat étendu présentent des prévisions significativement moins biaisées. Ces résultats sont confirmés par Beetsma et al. (2019) qui ont évalué l’impact de ces institutions, constatant qu’elles contribuent à réduire le biais optimiste dans les prévisions macroéconomiques et budgétaires. Cependant, Debrun et Jonung (2019) ont nuancé ces résultats en soulignant que l’efficacité des IBI dépend fortement de leur conception institutionnelle et du contexte politique national. Leur impact varie considérablement selon leur degré d’indépendance, leurs ressources et leur mandat légal.

3. Présentation du HCFP

Créé par la loi organique n° 2012-1403 du 17 décembre 2012 relative à la programmation et à la gouvernance des finances publiques, le Haut Conseil des finances publiques (HCFP) est placé auprès de la Cour des comptes dans un strict souci d’indépendance vis-à-vis du pouvoir exécutif. Composé de onze experts reconnus en économie, finances publiques ou comptabilité nationale, nommés pour cinq ans et soumis à des règles de déontologie rigoureuses, il travaille collégialement et publie systématiquement ses avis, garantissant ainsi la transparence du débat budgétaire. Sa première mission est d’apprécier, en amont de chaque Projet de programme de stabilité (au printemps) et de chaque Projet de loi de finances ou de financement de la sécurité sociale (à l’automne), le réalisme des prévisions macroéconomiques (croissance, inflation, emploi) qui fondent la trajectoire budgétaire du gouvernement ; son avis doit être rendu public au moins deux semaines avant la transmission des documents à la Commission européenne ou au Parlement. Il examine ensuite la cohérence des trajectoires de recettes, de dépenses et d’ajustement structurel avec les plafonds fixés par la Loi de programmation des finances publiques et avec les exigences européennes du Pacte de stabilité et de croissance, vérifiant notamment que l’effort structurel annoncé et l’évolution de la dépense publique respectent les engagements pluriannuels de la France. Le HCFP contrôle également, tout au long de l’année budgétaire, la sincérité de nouvelles dispositions financières, par exemple lors de projets de loi de finances rectificative, et peut être consulté sur toute révision substantielle des hypothèses économiques. Ses avis, joints aux documents officiels, fournissent aux parlementaires, aux partenaires sociaux, aux marchés et aux institutions européennes une contre-expertise indépendante qui pèse politiquement : le HCFP n’a pas de pouvoir de veto, mais ses réserves publiques incitent souvent le gouvernement à être rigoureux sur ces prévisions. Entre autres, comme les autres IFIs dites « consultatives » (qui évaluent seulement les prévisions), le HCFP ajouterait un coût réputationnel au gouvernement si l’IFI est en désaccord avec les prévisions de l’exécutif. Ainsi, par l’analyse des hypothèses, la vérification de la cohérence avec les règles nationales et européennes et la publicité de ses conclusions, le HCFP est devenu un rouage essentiel de la chaîne de crédibilité budgétaire française, destiné à réduire les biais optimistes des prévisions gouvernementales et à renforcer la confiance des agents économiques dans la trajectoire des finances publiques.

4. Données sur les prévisions macroéconomiques et budgétaires françaises

Afin d’analyser l’impact du HCFP sur les prévisions macroéconomiques et budgétaires françaises, nous utilisons une base de données construite par Metz et al. (2025) portant sur les pays de l’UE et d’Amérique Latine et en isolant les données françaises. Nous utilisons donc les prévisions fournies par le gouvernement français dans les différents programmes de stabilité ou les Drafts Budgetary Plans présents sur Eurostat. Pour les valeurs réelles annualisées, nous utilisons également les données d’Eurostat. Les cinq variables étudiées sont i) la croissance du PIB réel (en %), ii) les revenus totaux (Total Revenue, code ESA TR) qui incluent les recettes fiscales, les cotisations sociales et les autres recettes des administration publiques (APU), iii) les dépenses publiques totales (Total Expenditure, code ESA TE) couvrant toutes les dépenses des APU, iv) le déficit public (en % du PIB), et v) la dette publique (en % du PIB).

De plus, deux mesures sont calculées, pour déterminer l’erreur dans les prévisions ou les ciblages. La première mesure est la moyenne des erreurs définie telle que la différence entre la variable prévue ou ciblée et la variable réellement réalisée :

La seconde mesure [2] est la valeur absolue de la première afin de déterminer l’amplitude absolue des erreurs, là où la première nous permettra de déterminer si les prévisions sont optimistes ou pessimistes.

D’après l’équation (1), la façon de définir si une prévision ou un ciblage était optimiste ou pessimiste est la suivante pour les variables de croissance, recettes, dépenses et déficit :

Si $$$Erreur Moyenne_t < 0 \Leftrightarrow Réalisation_t - Prévision_t < 0 \Leftrightarrow Prévision_t > Réalisation_t$$$, la prévision est dite optimiste. Inversement, si $$$ Prévision_t < Réalisation_t \Leftrightarrow Erreur Moyenne_t > 0$$$, la prévision est dite pessimiste.

Pour la dette, l’interprétation est inversée, afin de rester conforme à l’usage courant :

- Une erreur moyenne positive (réalisation > prévision, i.e. une dette plus élevé que prévu) = optimiste, car le gouvernement a sous-estimé celle-ci.

- Une erreur moyenne négative (réalisation < prévision, i.e. une dette plus faible que prévu) = pessimiste, car le gouvernement a surestimé celle-ci.

Nous avons également calculé ces valeurs pour les erreurs de prévisions à court terme en ne prenant que les prévisions pour l’année $$$t$$$, $$$t+1$$$ et $$$t+2$$$, et à long terme en prenant les erreurs de prévisions de $$$t+3$$$ à $$$t+5$$$.

Dans un premier temps, pour tester si les prévisions sont biaisées, on considère un test standard à la Holden & Peel (1990). Le tableau 1 reporte les résultats de ce test et confirme que les prévisions à un an de nos 5 variables d’étude sont biaisées, ou en tout cas non conformes aux valeurs réalisées.

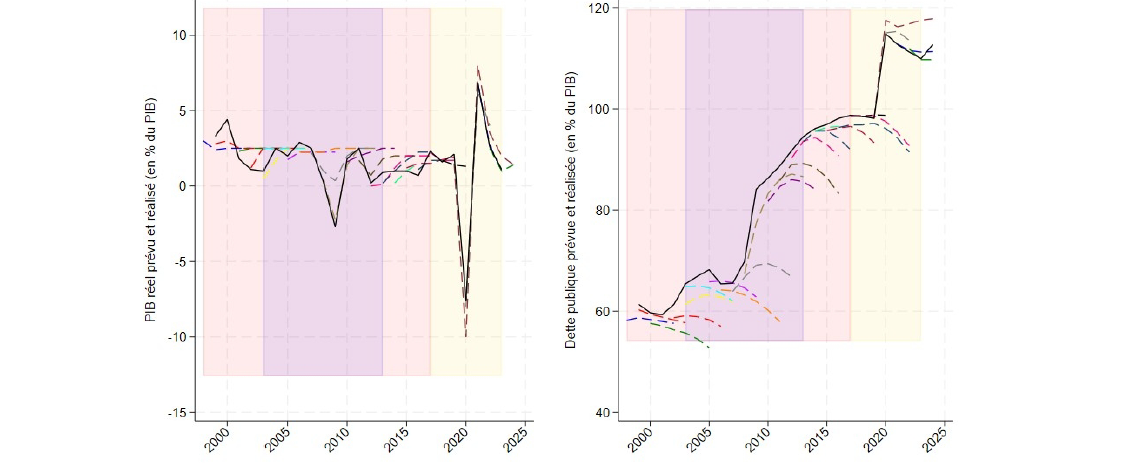

Figure 1 : Prévisions et réalisations effectives du PIB réel et de la dette publique (1998-2024)

Source : Commission européenne, Eurostat.

Note : La ligne noire correspond à la variable effectivement réalisée, celles en pointillés sont les prévisions. La ligne verticale en pointillés correspond à l’introduction du HCFP. Le fond en couleur correspond à la couleur politique de l’exécutif (Rouge = gauche, bleu = droite, jaune = centre) (Cruz et al. 2020).

La figure 1 illustre l’évolution des prévisions et des réalisations du PIB réel et de la dette publique en France entre 1998 et 2023. Concernant le PIB réel, on constate que les prévisions sont presque tout le temps au-dessus de la valeur réellement réalisée montrant un certain optimisme dans les prévisions de croissance du PIB de la part des gouvernements successif. Il en est de même pour la dette publique où les prévisions n’ont jamais été respectées. Une récente étude du HCFP (Lacan et Lebrun, 2025) explique bien que cela est principalement causé par une croissance du PIB en valeur sur estimé et des cibles de dépenses publiques primaires « sans cesse manquées ».

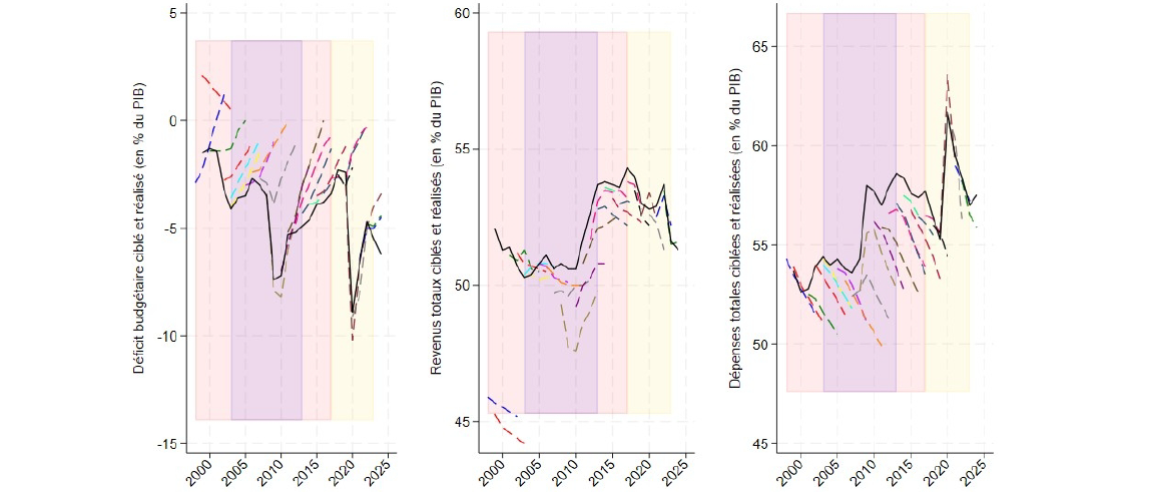

Figure 2 : Ciblages et réalisations effectives du déficit public, des revenus totaux et des dépenses publiques (1998-2024)

Source : Commission européenne, Eurostat.

Note : La ligne noire correspond à la variable effectivement réalisée, celles en pointillés sont les prévisions. La ligne verticale en pointillés correspond à l’introduction du HCFP. Le fond en couleur correspond à la couleur politique de l’exécutif. (Rouge = gauche, bleu = droite, jaune = centre) (Cruz et al. 2020).

Ceci est également contenu dans la figure 2 où les trajectoires prévues du déficit public se sont presque systématiquement révélées trop optimistes. Autrement dit, les gouvernements anticipaient une réduction du déficit plus rapide que ce qui s’est produit dans les faits. On le constate graphiquement que le constat est le même que celui de la note n°2024-2 (Dubois et Gilquin, 2024) du HCFP en regardant les graphiques b) et c). Les cibles de dépenses n’ont jamais été atteintes et ont constamment été pessimistes de la part des gouvernements. Le constat est le même pour les revenus mais dans une moindre mesure. Nous allons maintenant mesurer cet écart via différentes mesures.

Tableau 1 : Test conjoint de biais et d’efficacité des prévisions

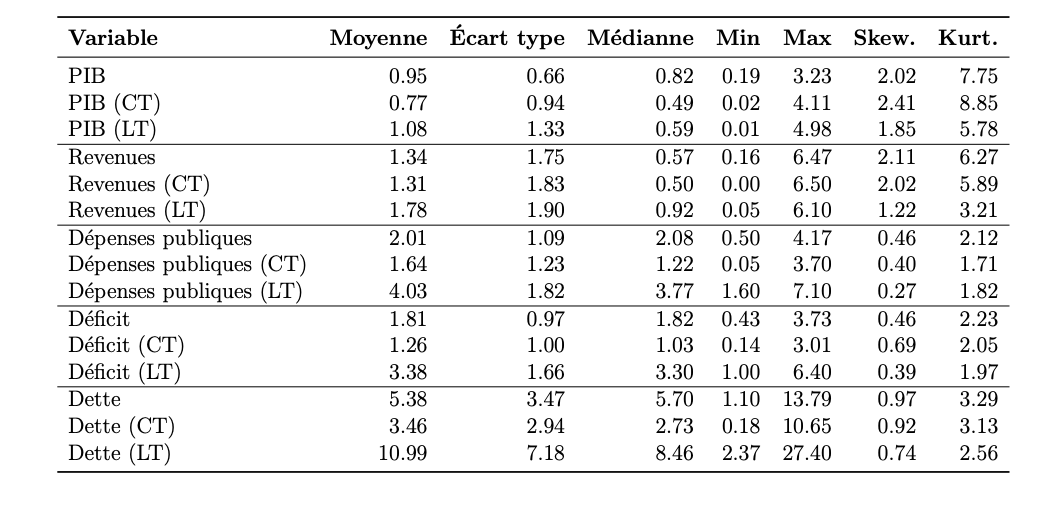

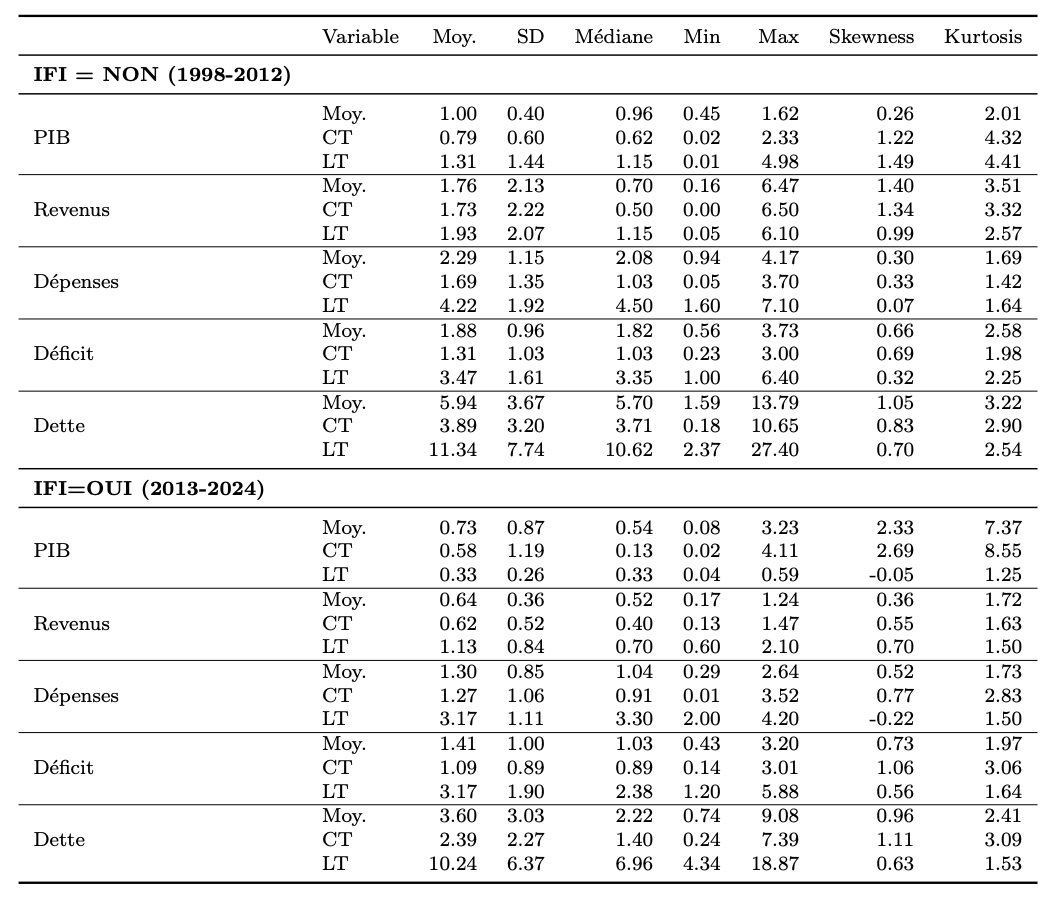

Tableau 2 : Erreurs moyennes absolues de prévision macroéconomiques et budgétaires (1998-2024), en pp.

Source : Commission européenne, Eurostat, calculs de l’auteur.

Les deux tableaux 2 et 3, permettent d’apprécier à la fois la précision (tableau 2) et le biais directionnel (tableau 3) des anticipations économiques formulées par les gouvernements français. Dans le tableau 1, les erreurs absolues montrent que les prévisions les plus imprécises concernent la dette publique à long terme, avec une erreur moyenne de 10,99 pp, suivie par les prévisions de dépenses publiques (LT) et de déficit (LT). Cela traduit une difficulté chronique à anticiper les dynamiques budgétaires structurelles. Les erreurs sur le PIB sont relativement plus contenues (0,95 pp en moyenne), mais restent significatives. La distribution des erreurs présente souvent une asymétrie positive (skewness > 0) et une longue distribution (kurtosis > 3), traduisant des épisodes d’erreurs extrêmes (ex : années de crise). Les erreurs à court terme sont systématiquement plus faibles que les erreurs à long terme, ce qui reflète l’effet mécanique de l’allongement de l’horizon prévisionnel.

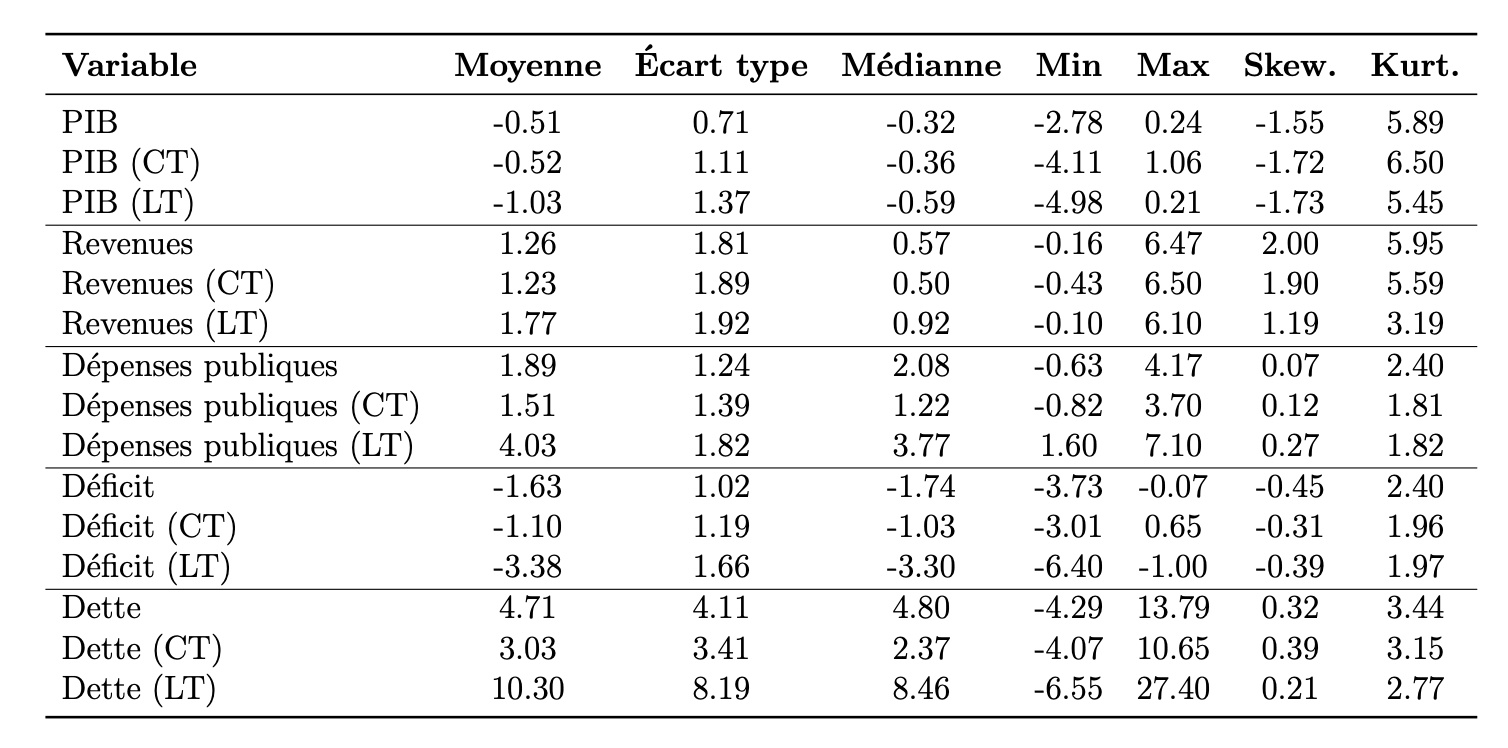

Tableau 3 : Erreurs moyennes de prévisions macroéconomiques et budgétaires (1998-2024), en pp

Source : Commission européenne, Eurostat, calculs de l’auteur.

Le tableau 3 met en évidence la présence de biais d’optimisme et de pessimisme dans les prévisions françaises. Les erreurs moyennes de croissance du PIB sont négatives (–0,51 pp à –1,03 pp), révélant un biais optimiste lié à une surestimation récurrente de la croissance. Ce biais se retrouve dans les prévisions de déficit (erreurs négatives, trajectoires trop favorables) et dans celles de dette publique, où l’on observe un biais optimiste marqué (erreur moyenne de 4,71 pp). En revanche, les prévisions de recettes fiscales apparaissent biaisées à la hausse (moyenne positive de +1,26 pp), probablement en lien avec l’excès d’optimisme sur la croissance nominale. La combinaison de prévisions de croissance trop optimistes, et de recettes et dépenses publiques sous-estimées à long terme constitue une mécanique classique de dérive budgétaire.

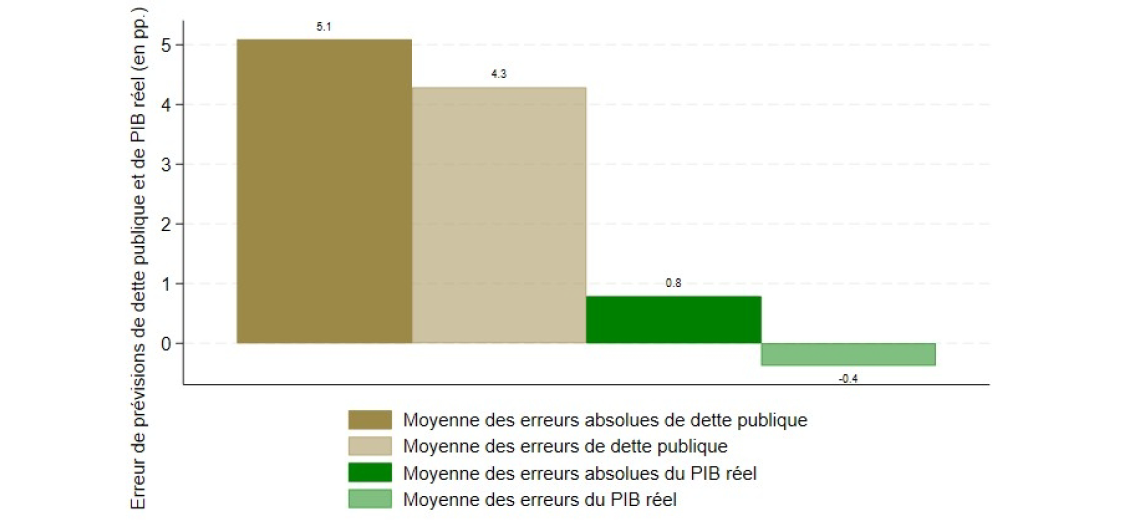

Figure 3 : Moyenne des erreurs dans les prévisions du PIB réel et de la dette publique (1998-2024)

Source : Commission européenne, Eurostat, calculs de l’auteur.

Note : Les années de crises ont été supprimés de l’échantillon.

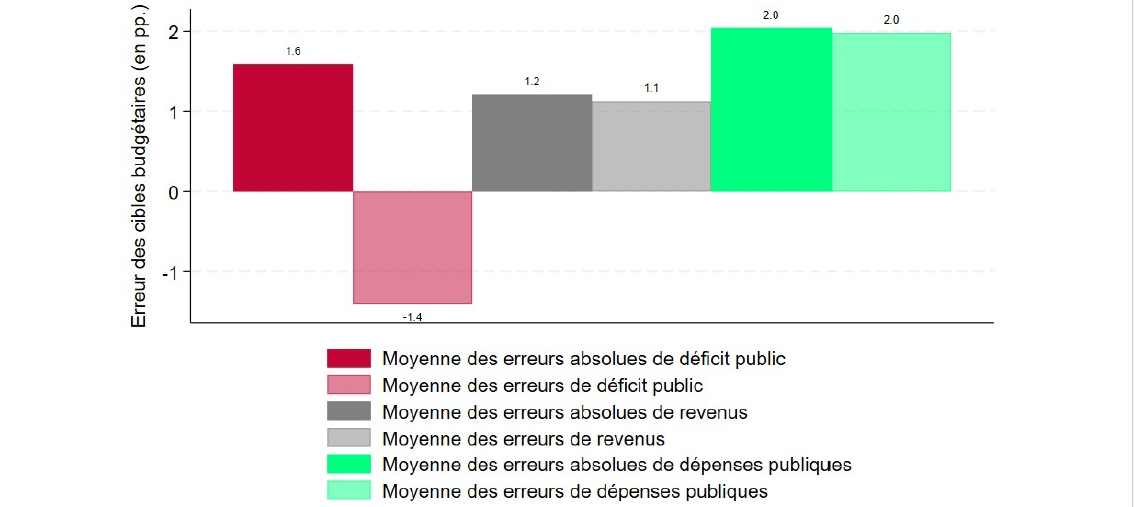

Figure 4 : Moyenne des erreurs dans les ciblages du déficit public, des revenus totaux et des dépenses publiques (1998-2024)

Source : Commission européenne, Eurostat, calculs de l’auteur.

Note : Les années de crises ont été supprimés de l’échantillon.

Les figures 3 et 4 montrent les résultats de ces mesures. Les années de crises ont été supprimées de l’échantillon pour ne pas biaiser les résultats par des chocs budgétaires non prévus et ainsi se focaliser sur les années où les gouvernements ont pu faire leur prévision en tenant compte de la conjoncture économique. On constate que l’erreur est plus forte pour la dette publique, jusqu’à 4,3 pp en moyenne. Les prévisions de PIB réel sont bien optimistes avec une erreur moyenne négative à –0,4 pp. Il en est de même concernant la cible de déficit (figure 2) où la moyenne des erreurs est négative également à –1,4 pp. Inversement, les erreurs moyennes des revenus et des dépenses sont positives, donc des cibles pessimistes, avec un accent plus fort sur les erreurs des dépenses publiques à 2 pp contre 1,1 pour les revenus.

Pour évaluer si les biais observés dans les prévisions gouvernementales sont spécifiques à l’exécutif ou relèvent d’une difficulté plus générale de prévision, nous comparons nos résultats avec ceux de l’OFCE pour la croissance du PIB réel à un an (Dauvin et Péléraux, 2019). Leurs données sur la période 1999–2018 indiquent qu’en comparaison avec les comptes provisoires, leurs prévisions de croissance présentent un biais optimiste moyen de –0,25 pp selon la convention retenue (Réalisation – Prévision), soit une légère surestimation de la croissance effective.

En revanche, nos données indiquent que les prévisions gouvernementales affichent un biais optimiste de –0,47 pp, soit près du double de celui observé pour l’OFCE. Il en est de même concernant les prévisions de la part des prévisionnistes de Consensus Economics (–0,15 pp en moyenne). Cet écart suggère que, si la difficulté de prévoir en temps réel explique une partie des erreurs, la persistance et l’ampleur du biais optimiste des prévisions gouvernementales relèvent également de facteurs institutionnels et incitatifs propres à l’exécutif. Ces éléments confirment que les biais optimistes observés dans les prévisions gouvernementales ne sont pas uniquement liés à des incitations stratégiques, mais reflètent aussi la difficulté structurelle de prévoir en temps réel. Le rôle du HCFP apparaît alors d’autant plus essentiel qu’il vise à limiter l’ampleur de ces biais dans le cadre institutionnel français.

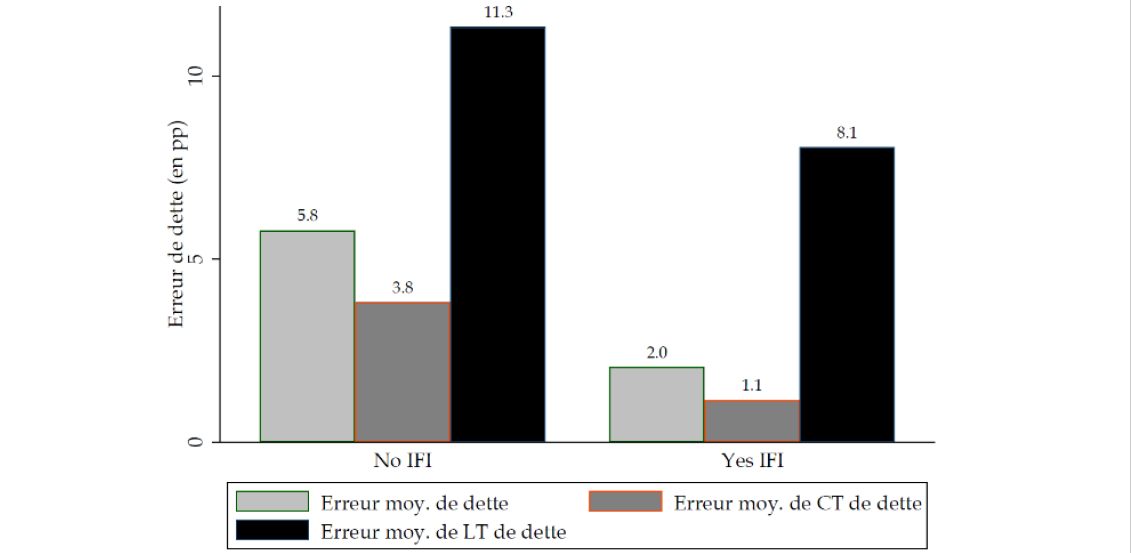

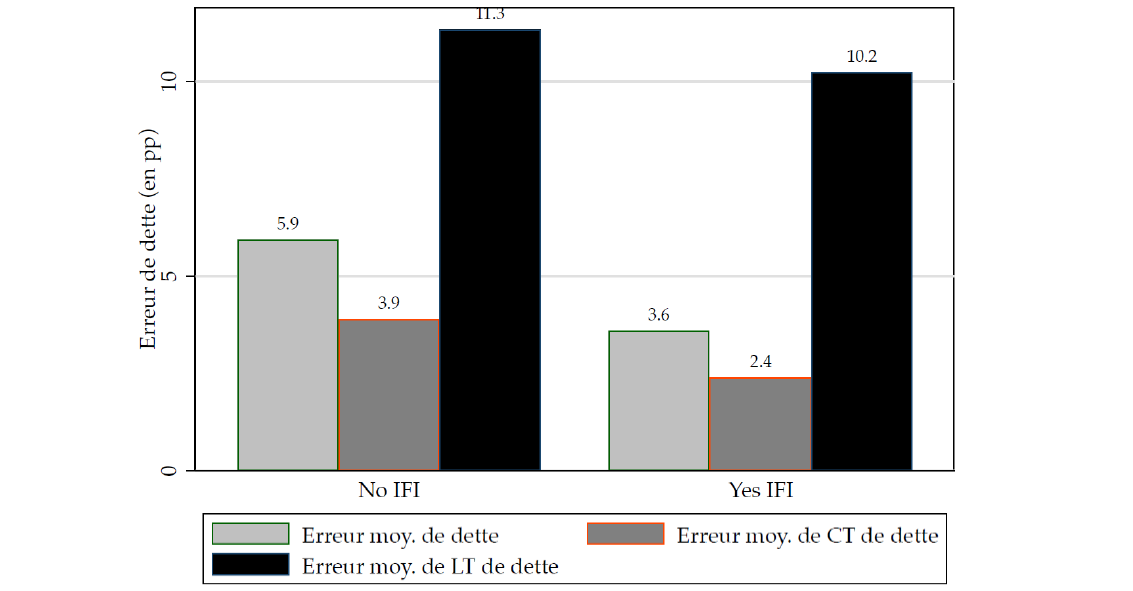

Figure 5 : Moyenne des erreurs dans les prévisions de la dette publique avant et après l’introduction du HCFP en 2012 (1998-2024)

Source : Commission européenne, Eurostat, calculs de l’auteur.

Note : No IFI= avant l’introduction du HCFP, Yes IFI = après l’introduction du HCFP.

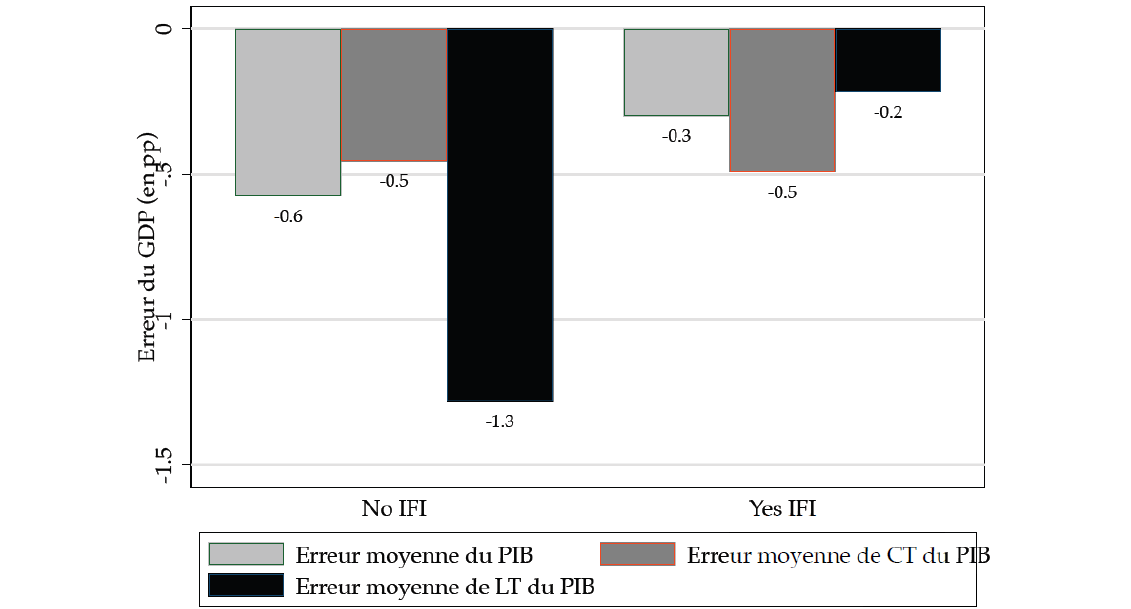

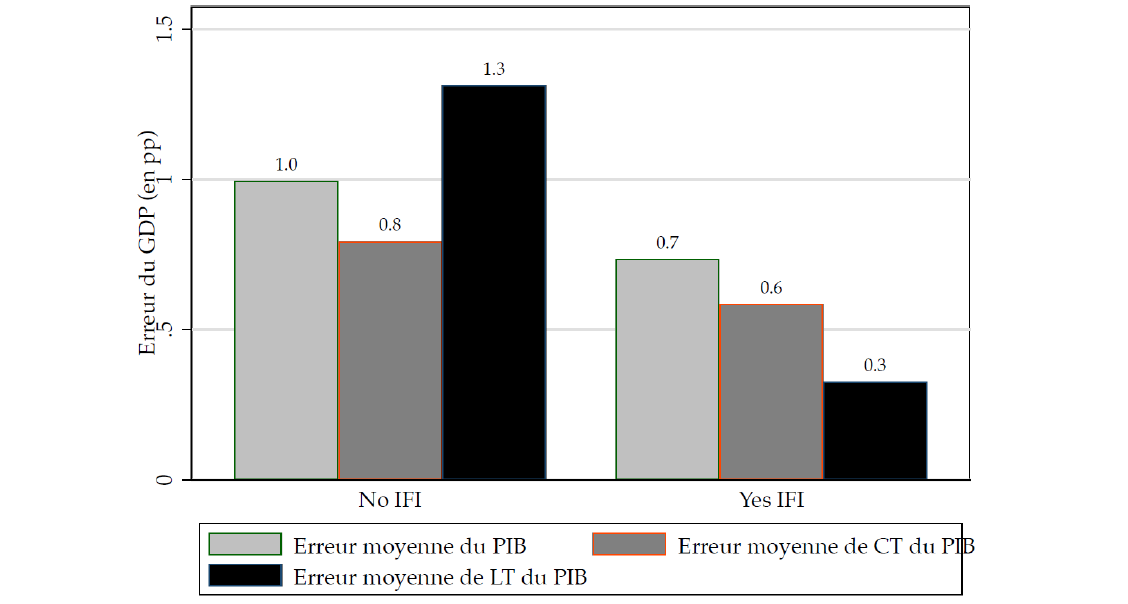

Figure 6 : Moyenne des erreurs dans les prévisions du PIB réel avant et après l’introduction du HCFP en 2012 (1998-2024)

Source : Commission européenne, Eurostat, calculs de l’auteur.

Note : No IFI= avant l’introduction du HCFP, Yes IFI = après l’introduction du HCFP.

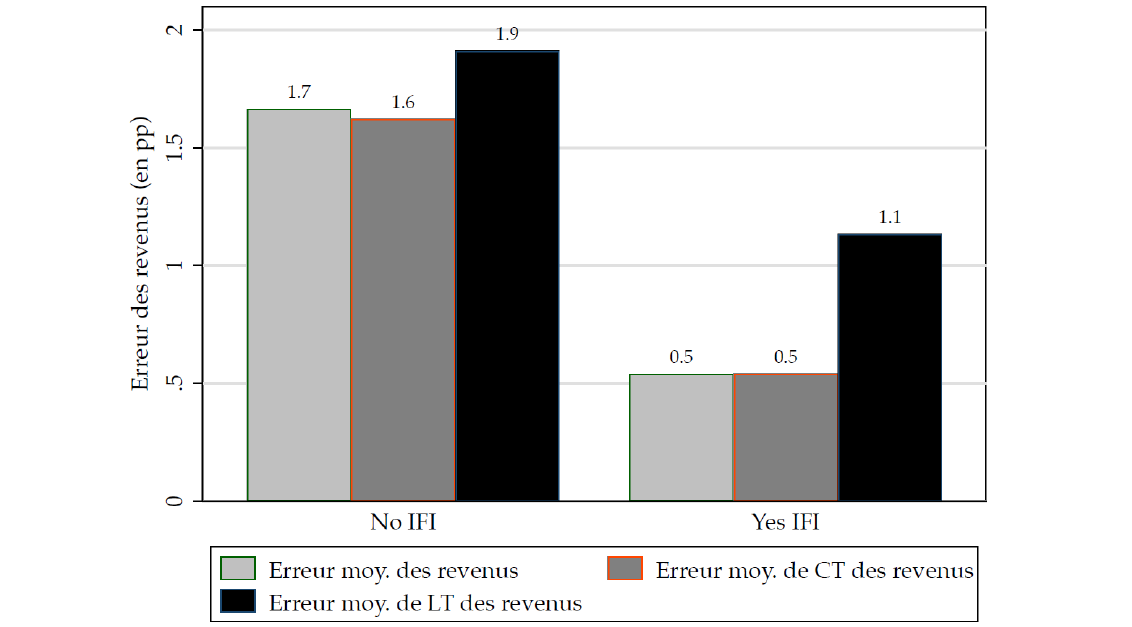

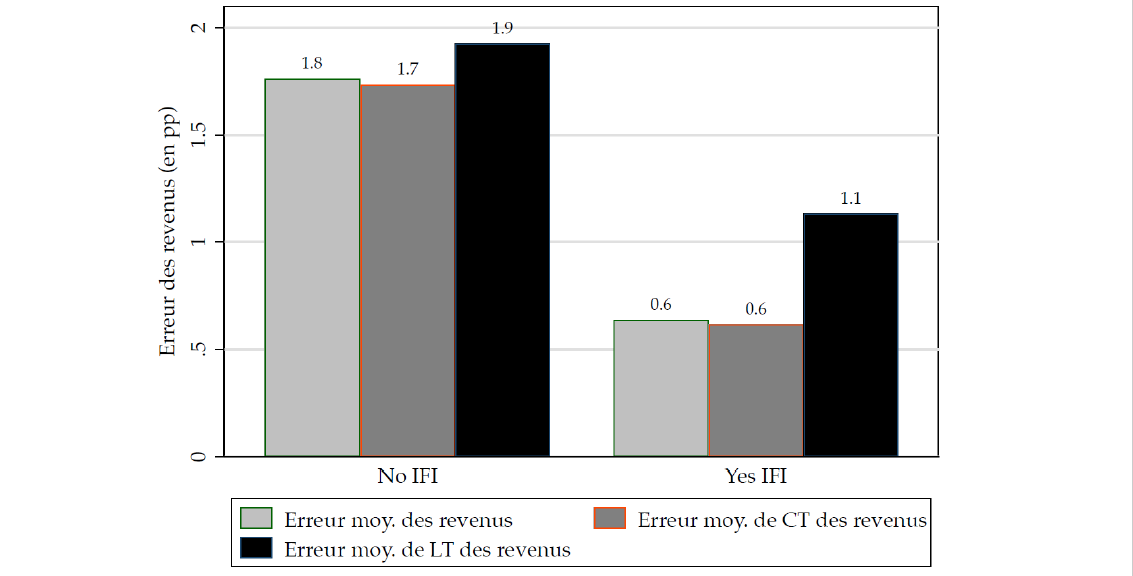

Figure 7 : Moyenne des erreurs dans les prévisions du revenu total avant et après l’introduction du HCFP en 2012 (1998-2024)

Source : Commission européenne, Eurostat, calculs de l’auteur.

Note : No IFI= avant l’introduction du HCFP, Yes IFI = après l’introduction du HCFP.

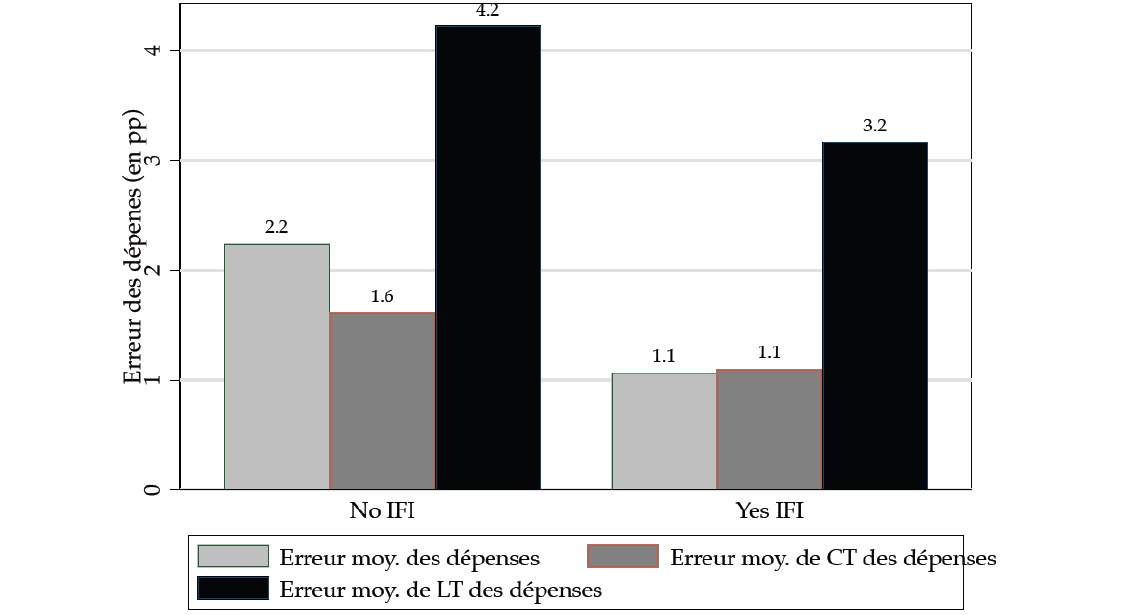

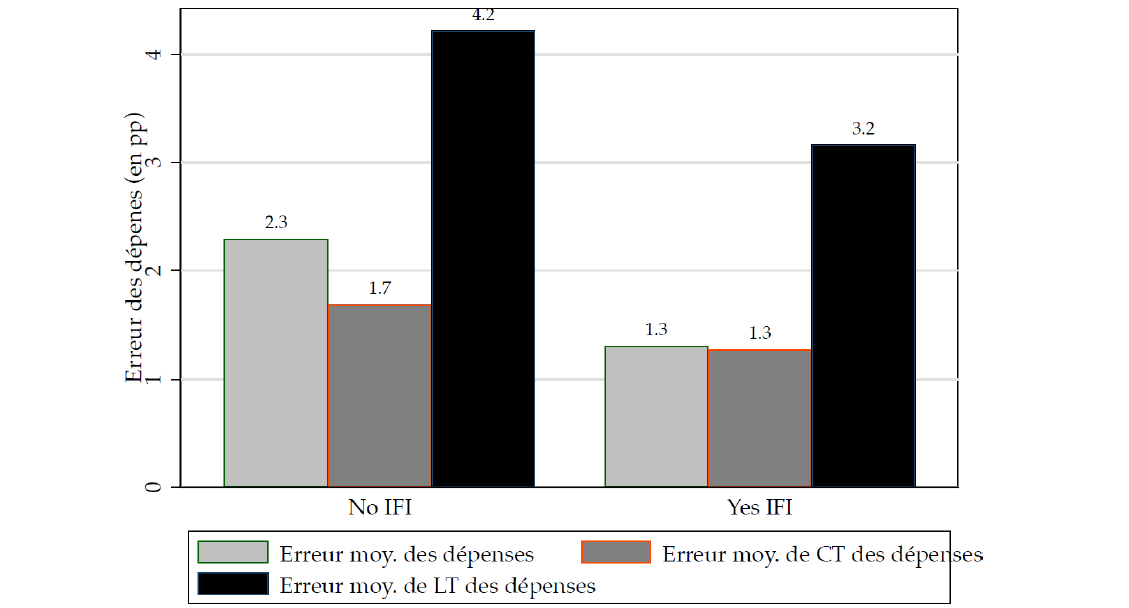

Figure 8 : Moyenne des erreurs dans les prévisions des dépenses totales avant et après l’introduction du HCFP en 2012 (1998-2024)

Source : Commission européenne, Eurostat, calculs de l’auteur.

Note : No IFI= avant l’introduction du HCFP, Yes IFI = après l’introduction du HCFP.

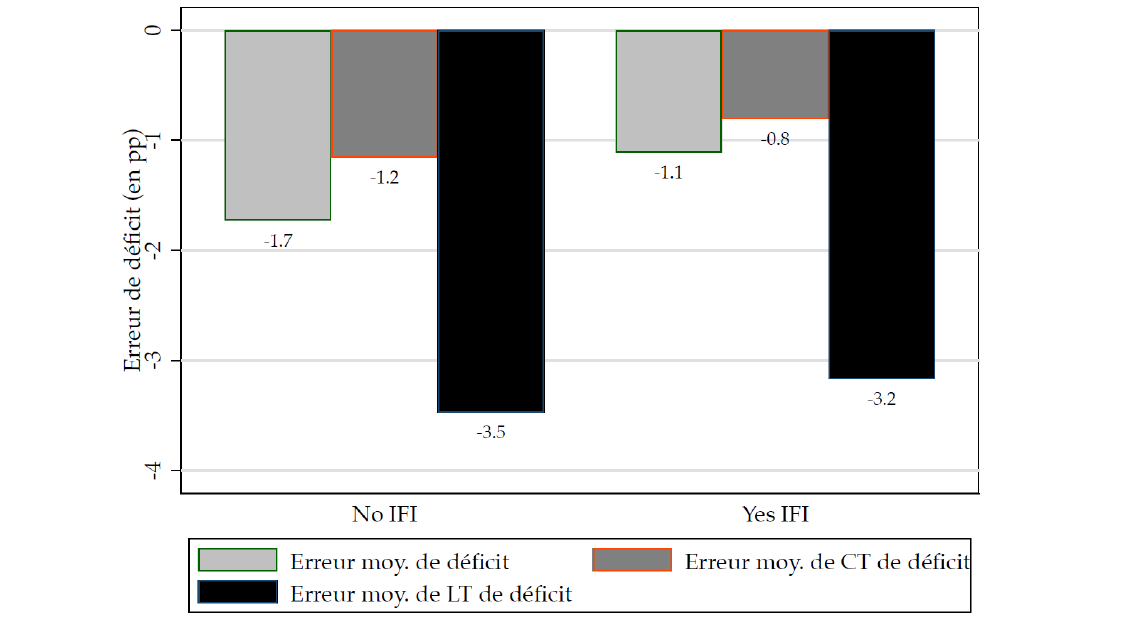

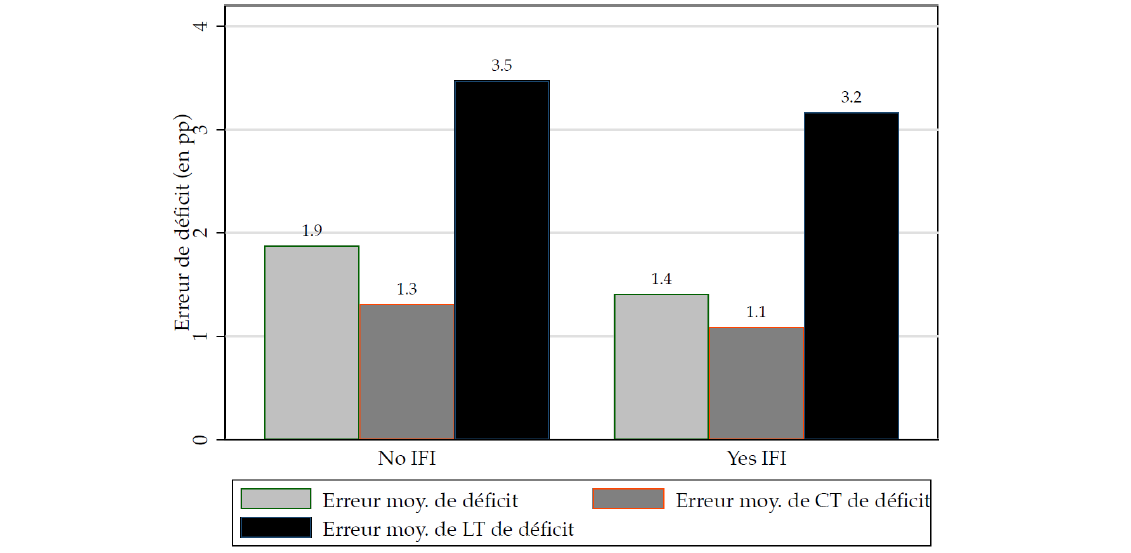

Figure 9 : Moyenne des erreurs dans les prévisions de déficit avant et après l’introduction du HCFP en 2012 (1998-2024)

Source : Commission européenne, Eurostat, calculs de l’auteur.

Note : No IFI= avant l’introduction du HCFP, Yes IFI = après l’introduction du HCFP.

5. Impact du HCFP sur les prévisions

Depuis l’introduction du HCFP, on constate une réduction drastique de ces erreurs de prévisions et de ciblage budgétaires comme le montrent les figures 5 et 6. Après l’implémentation du HCFP, la précision des prévisions de dette publique s’est nettement améliorée, l’erreur moyenne absolue ayant été réduite de moitié, passant de 6,6 pp à 3 pp. De plus, la prévision du PIB réel est moins optimiste en moyenne. L’optimisme diminue également pour les ciblages de déficit, il en est de même pour le pessimisme des ciblages de revenus et de dépenses en moyenne. Le HCFP, bien qu’il ne produise pas les prévisions budgétaires officielles et donne juste un avis sur celles du gouvernement, a permis cette baisse via d’autres canaux de transmission comme la transparence budgétaire, une plus grande mise en lumière médiatique des projets de loi de finances, les avis rapportés, etc. Cependant, la causalité n’est pas étudiée ici, seulement la corrélation.

Tableau 4 : Erreurs moyennes de prévisions macroéconomiques et budgétaires (1998-2024) avec et sans HCFP, en pp

Source : Commission européenne, Eurostat, calculs de l’auteur.

Tableau 5 : Erreurs moyennes absolues de prévisions macroéconomiques et budgétaires (1998-2024) avec et sans HCFP, en pp

Source : Commission européenne, Eurostat, calculs de l’auteur.

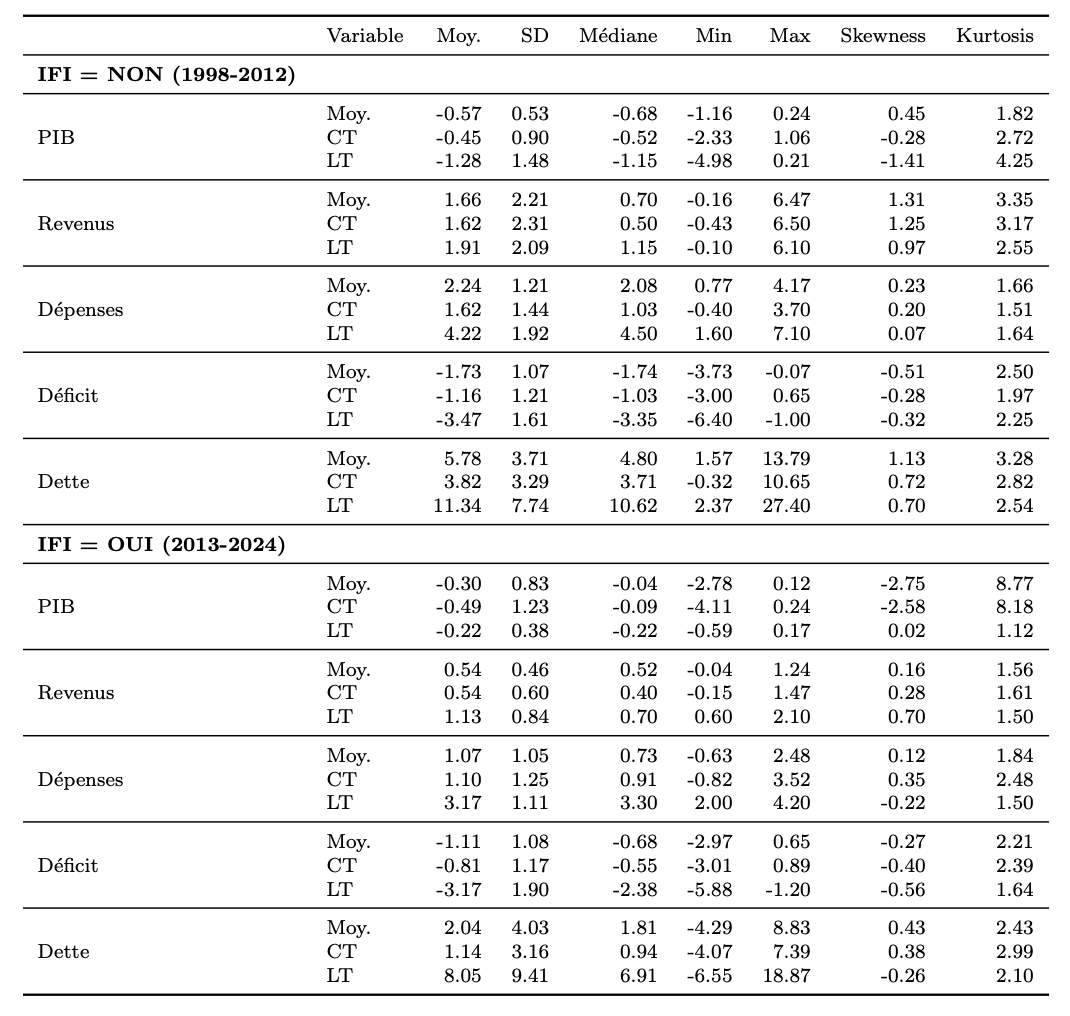

L’examen comparatif des tableaux 4 et 5 avant (1998-2012) et après l’instauration du HCFP (2013-2024) suggère un resserrement significatif de la distribution des erreurs de prévision et une atténuation du biais optimiste qui caractérisait les projections françaises. Dans la période pré-HCFP, les erreurs absolues moyennes atteignaient 0,95 pp pour la croissance, 1,66 pp pour les recettes et surtout 11,34 pp pour la dette à long terme ; après 2013, ces valeurs reculent respectivement à 0,73, 0,64 et 8,05 pp respectivement, indiquant un gain de précision de l’ordre de 20 % à 30 % sur les grandeurs macroéconomiques et jusqu’à 30 % sur la dette à long terme. Du côté des erreurs signées, le biais de croissance se réduit (de –0,57 pp à –0,30 pp), entraînant mécaniquement une diminution de la sous-estimation des recettes (de +1,66 pp à +0,54 pp) et de la sous-estimation du déficit (de –1,73 pp à –1,11 pp) ; la dérive de dette demeure, mais l’erreur moyenne passe de 5,78 pp à 2,04 pp, soit une division par plus de deux.

Parallèlement, la baisse systématique de l’asymétrie (skewness) et de la taille de la distribution (kurtosis) sur la plupart des agrégats traduit la baisse d’épisodes extrêmes et une distribution d’erreurs plus concentrée autour de zéro. En somme, ces tableaux confirment que l’introduction du HCFP s’est accompagnée d’une amélioration tangible de la qualité prévisionnelle. Les projections sont moins dispersées et moins biaisées, notamment sur le couple croissance-recettes et sur la trajectoire de dette, ce qui corrobore le rôle disciplinant d’une institution fiscale indépendante sur la crédibilité budgétaire nationale. Ces chiffres sont confirmés par les figures 5 à 9 et A1 à A5.

Bien que les moyennes des erreurs de prévision suggèrent une amélioration de la précision après l’introduction des institutions budgétaires indépendantes, cette approche reste descriptive. Afin d’identifier rigoureusement l’existence d’un changement structurel dans les données, nous estimons à présent un modèle en séries temporelles interrompues (Interrupted Time Series, ITS). Ce type de modèle permet de tester si un événement institutionnel, ici l’introduction du HCFP en 2013, s’est accompagné d’une rupture de tendance dans les erreurs de prévision : soit un saut immédiat de leur niveau, soit une modification durable de leur trajectoire. Autrement dit, l’ITS ne mesure pas seulement si les prévisions se sont améliorées après 2013, mais s’interroge sur la nature de cette amélioration : ponctuelle ou structurelle. Cette approche fournit donc un cadre simple mais rigoureux pour distinguer un changement conjoncturel d’un effet institutionnel durable.

Le modèle ITS spécifie l’évolution de l’erreur de prévision $$$Y_t$$$ en fonction d’une tendance temporelle linéaire ($$$β1 × time_t$$$), d’un indicateur binaire post-intervention ($$$β2 × post_t$$$) qui prend la valeur 1 à partir de l’année d’implémentation du HCFP, et d’un terme d’interaction entre la tendance et cette même période post-intervention ($$$β3 × time_t × post_t$$$). Autrement dit :

Le coefficient $$$β2$$$ mesure l’amplitude du saut (positif ou négatif) qui se produit immédiatement après l’année d’introduction du HCFP, toutes choses égales par ailleurs. Le coefficient $$$β3$$$ capture la modification de la pente de la série après l’intervention : une valeur négative signifierait, par exemple, que la tendance de long terme de l’erreur de prévision s’inverse ou s’atténue dès la mise en place du HCFP, tandis qu’une valeur positive indiquerait une accélération du biais à partir de ce point. Ainsi, $$$β2$$$ identifie un effet instantané de l’intervention sur le niveau de $$$Y_t$$$, et $$$β3$$$ révèle si la trajectoire temporelle de $$$Y_t$$$ se transforme durablement au-delà du simple effet ponctuel.

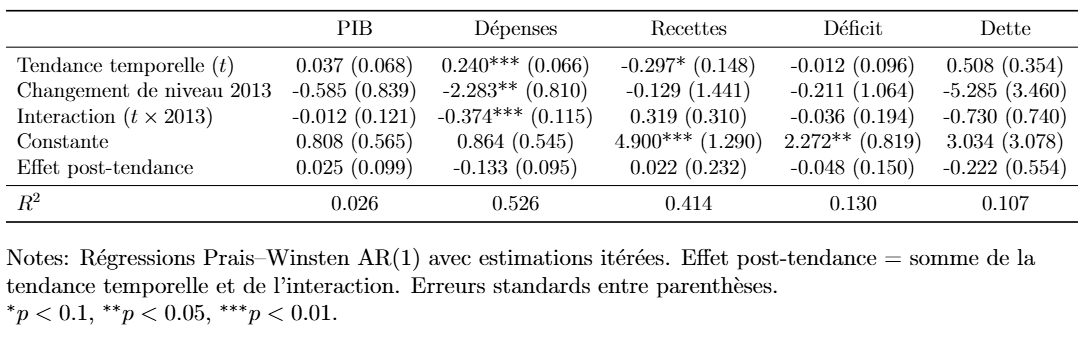

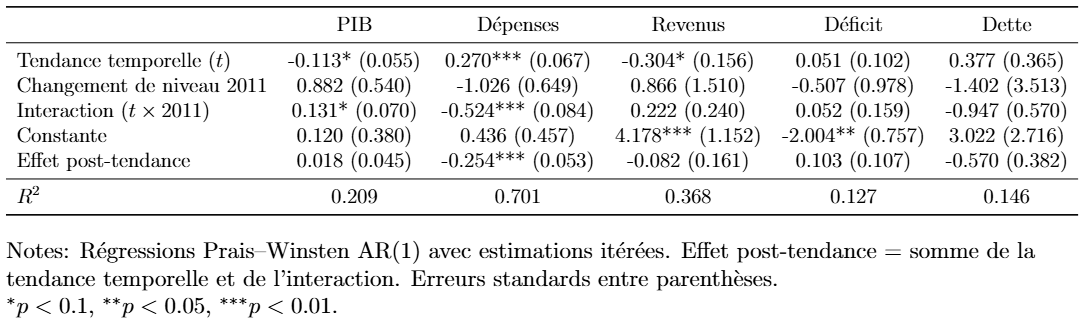

Tableau 6 : Effet du HCFP sur les erreurs absolues, modèles ITS

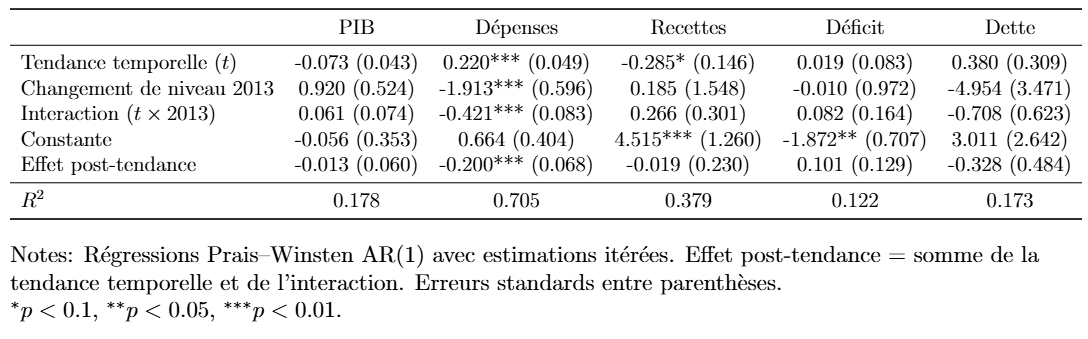

Tableau 7 : Effet du HCFP sur les erreurs moyennes, modèles ITS

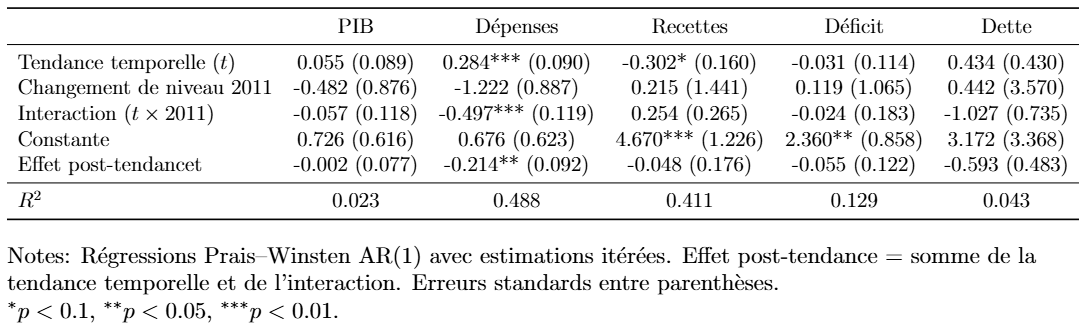

Tableau 8 : Test placebo sur les erreurs absolues moyennes, modèles ITS

Table 9 : Test placebo sur les erreurs moyennes, modèles ITS

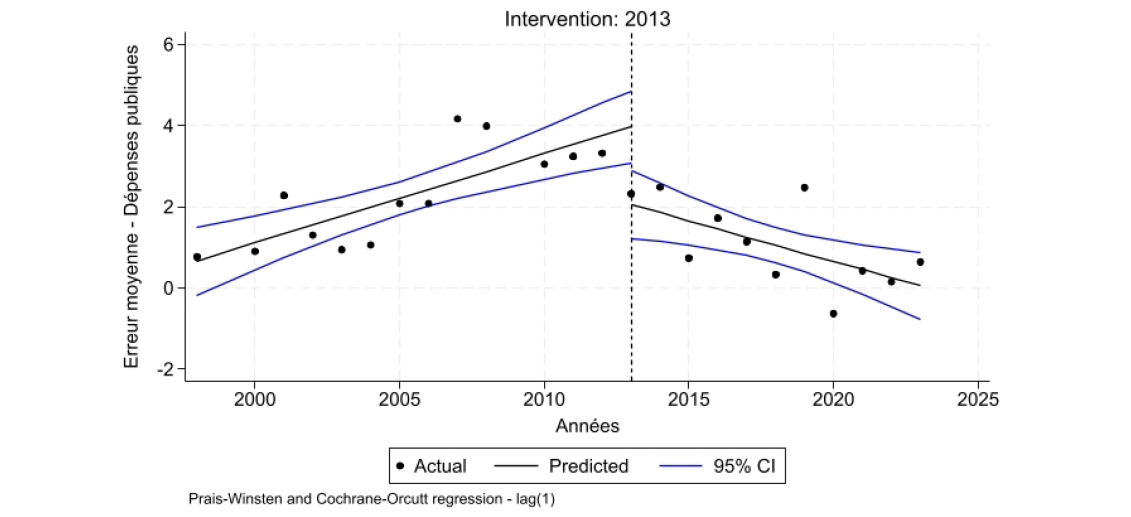

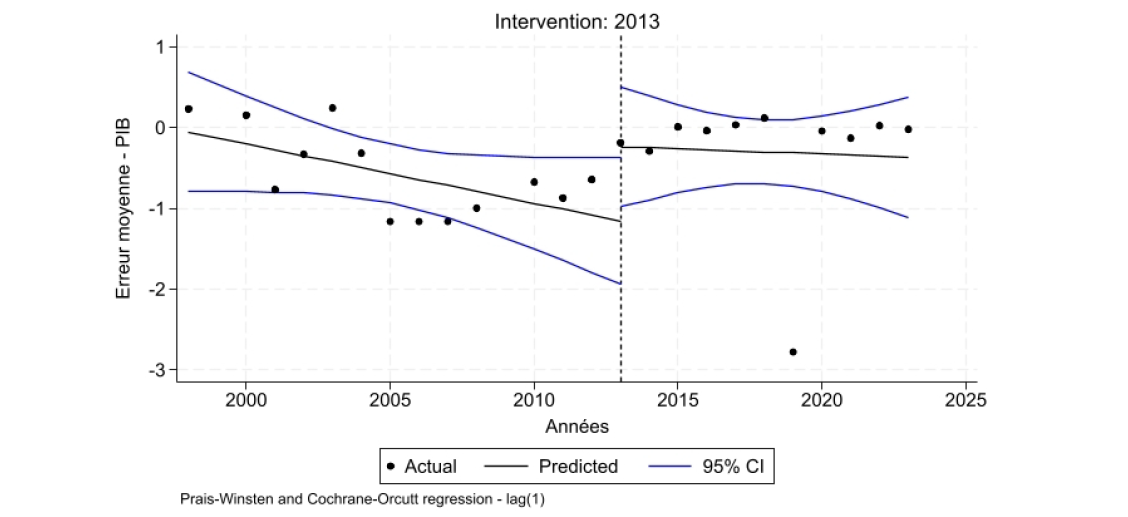

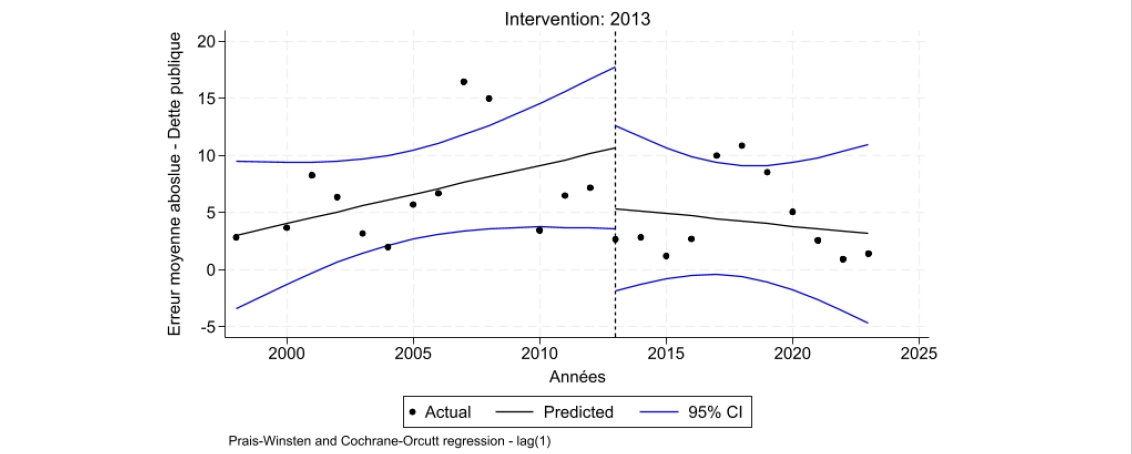

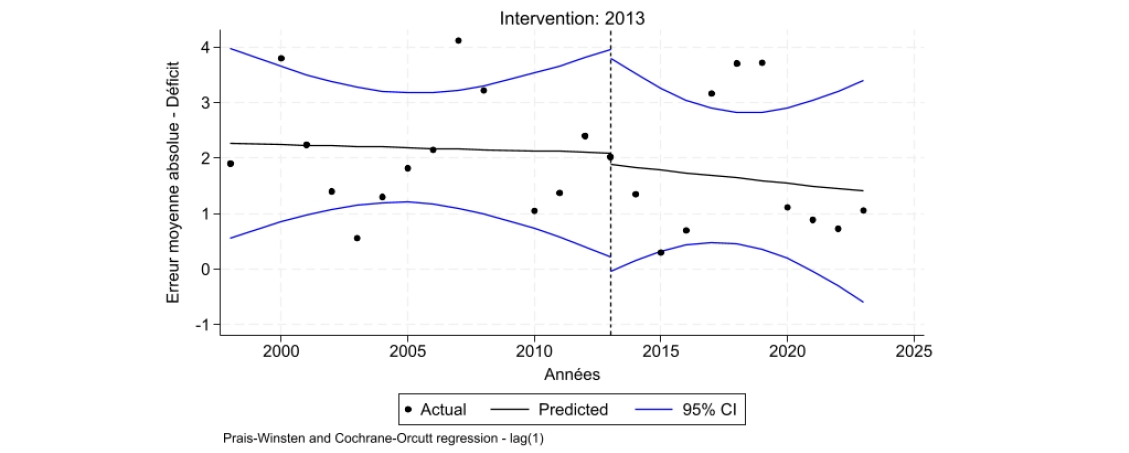

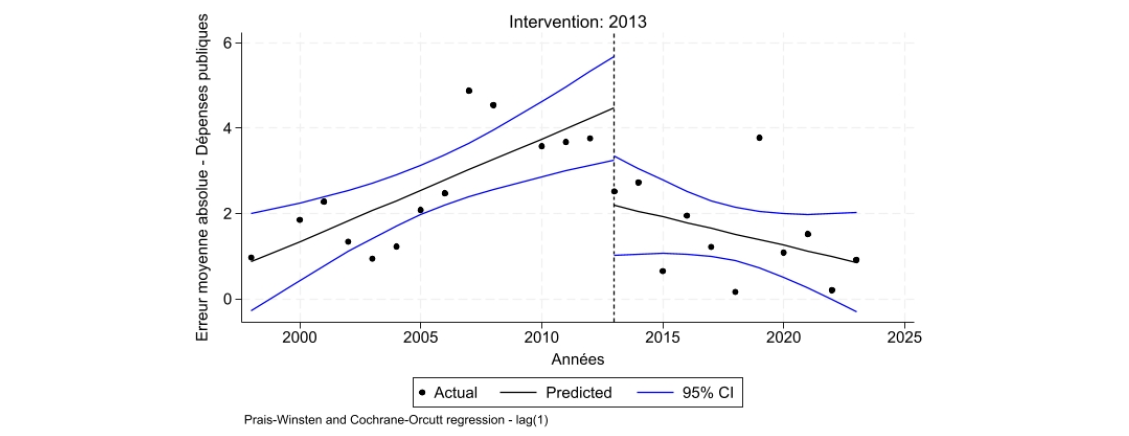

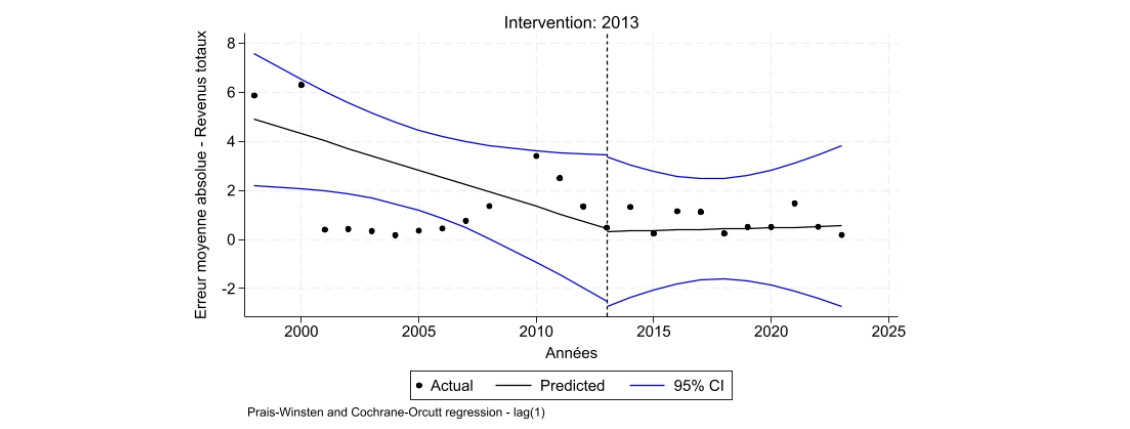

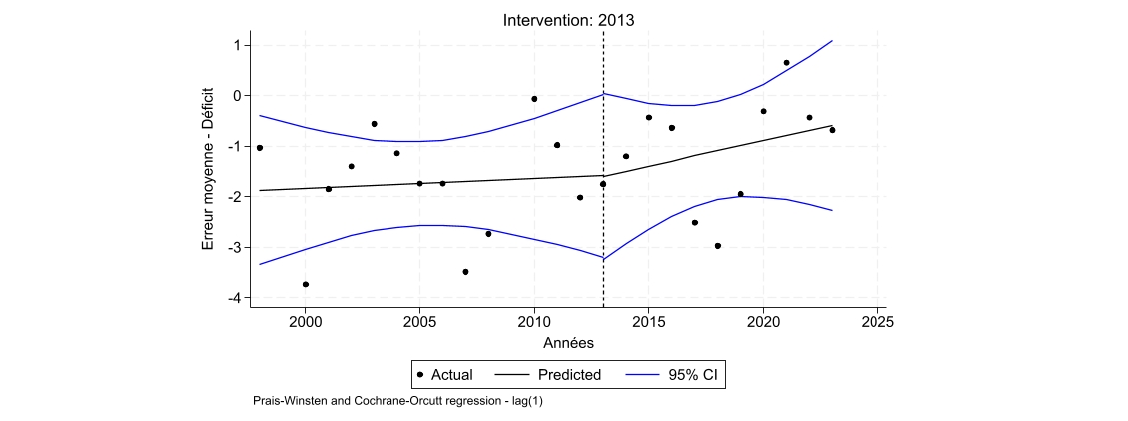

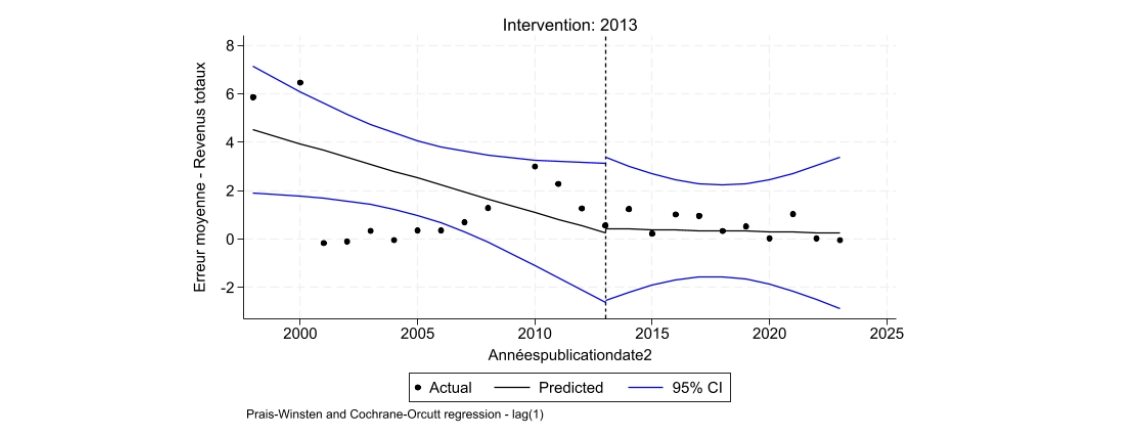

Les estimations ITS confirment qu’une rupture significative n’apparaît que pour les erreurs de prévision des dépenses : la mise en place du HCFP s’accompagne d’un saut de niveau positif immédiatement après 2013, suivi d’une pente fortement négative, indiquant un ajustement rapide vers une plus grande précision ex post (figure 13). En revanche, les trajectoires du PIB (figure 10) et des recettes (figure 14) demeurent statistiquement inchangées : ni le niveau ni la tendance des erreurs n’évoluent de façon significative autour de l’intervention, comme le montrent les courbes quasi linéaires. Il en est de même pour la dette (figure 11) et le déficit (figure 12). Cette hétérogénéité suggère que l’influence du HCFP se concentre sur le contrôle ex ante des enveloppes de dépense, tandis que la production et les prévisions de recettes, davantage soumises à des chocs exogènes et à des hypothèses de croissance, restent hors de portée de son pouvoir disciplinaire. Le tableau 6 montre que les erreurs absolues de dépenses connaissent un niveau et une pente post-HCFP significativement modifiés ($$$β₂ = -2,283$$$ ; $$$β₃ = –0,374$$$ ; $$$p$$$ < $$$0,01$$$), reflétant une amélioration de la précision des prévisions.

Figure 10 : Erreurs absolues de prévision du PIB, modèle ITS

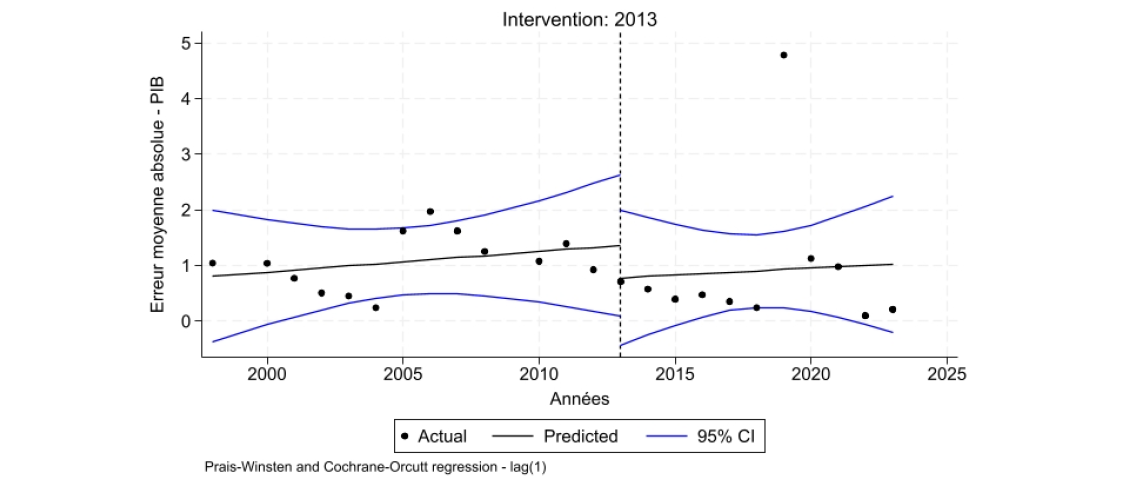

Figure 11 : Erreurs de prévision de la dette, modèle ITS

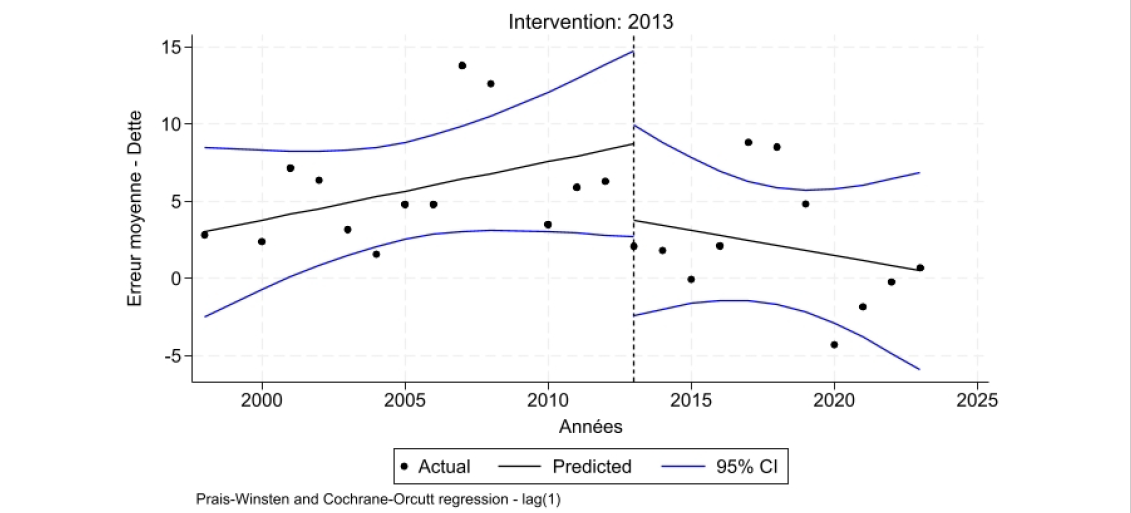

Figure 12 : Erreurs de prévision des dépenses totales, modèle ITS

Figure 13 : Erreurs de prévision du PIB, modèle ITS

En examinant désormais les erreurs moyennes, on constate que l’introduction du HCFP a eu un impact positif sur les dépenses et la dette, réduisant le biais pessimiste et optimiste respectivement (figure 11 et 12), et pour le PIB diminuant cette fois-ci le biais optimiste (figure 13). Les estimations ITS appliquées aux erreurs moyennes confirment l’existence de ruptures structurelles différenciées. Pour le PIB, le test conjoint de le tableau 7 est significatif ($$$p = 0,0048$$$), signe d’une modification globale après 2013, même si le saut de niveau n’est pas lui-même significatif. Les dépenses affichent un saut positif important ($$$β₂ = -1,913$$$ ; $$$p$$$ < $$$0,01$$$) suivi d’une pente fortement négative ($$$β₃ = –0,421$$$ ; $$$p$$$ < $$$0,001$$$), témoignant d’une baisse du pessimisme des prévisions.

Afin de vérifier que les ruptures identifiées ne relèvent pas d’un artefact statistique, nous avons conduit des tests de falsification (« placebos ») en plaçant artificiellement l’intervention en 2011 (voir tableaux 8 et 9). Dans ces spécifications, aucune rupture significative n’apparaît pour le PIB, les recettes, le déficit ou la dette, ce qui est cohérent avec les résultats initiaux de 2013 qui ne montraient déjà pas d’effet statistiquement significatif pour ces variables (voir tableaux 8 et 9). Pour les dépenses, le test placebo de 2011 montre qu’une rupture apparaît déjà avant la création du HCFP, ce qui suggère que l’amélioration observée après 2013 avait été amorcée en amont, et que l’impact propre du HCFP est donc plus difficile à isoler (voir tableaux 8 et 9).

Les résultats ne permettent pas de mettre en évidence de ruptures significatives pour la plupart des variables et peuvent s’expliquer par la nature essentiellement consultative du HCFP, qui limite son influence directe sur les prévisions gouvernementales. Ce constat plaide pour un renforcement de ses pouvoirs, afin que son rôle dépasse l’avis consultatif et puisse réellement peser sur la crédibilité des trajectoires budgétaires.

En résumé, les résultats montrent un biais optimiste persistant sur la croissance, les recettes et la dette, ainsi qu’un biais pessimiste sur les dépenses, tandis que l’introduction du HCFP est corrélée avec une diminution de l’ampleur de ces erreurs, en particulier pour la dette et les dépenses publiques (voir tableau A1).

6. Conclusion et discussion

Cet article montre qu’au-delà des engagements formels inscrits dans le Pacte de stabilité et de croissance, les prévisions budgétaires françaises ont été marquées par des biais systémiques, alimentés par des hypothèses de croissance excessivement optimistes et des cibles de dépense difficilement tenables. L’analyse longitudinale sur la période 1998–2023 révèle un gain substantiel de précision des prévisions macroéconomiques et budgétaires depuis la création du HCFP en 2013. En moyenne, les erreurs de prévisions absolues et directionnelles diminuent, en particulier pour la dette et les dépenses publiques. L’approche ITS identifie des ruptures significatives dans les trajectoires des erreurs de prévision, en particulier sur les dépenses, dont la dynamique s’infléchit dès 2011 puis se consolide après l’introduction du HCFP. Cette amélioration n’est toutefois pas généralisée : les prévisions de recettes et de croissance restent vulnérables aux aléas économiques et moins sensibles à la surveillance institutionnelle. Le rôle du HCFP apparaît ainsi ciblé : en influençant la sincérité des hypothèses budgétaires, notamment sur les dépenses, il renforce la crédibilité globale sans en garantir l’exactitude complète.

Cette analyse s’inscrit dans un moment charnière pour la gouvernance budgétaire française et européenne. La nouvelle directive de la Commission européenne, adoptée dans le cadre de la réforme du cadre de gouvernance économique en 2024, incite explicitement les États membres à renforcer le rôle et les moyens de leurs institutions budgétaires indépendantes (IFI), considérées comme des garantes de la soutenabilité des finances publiques nationales. Dans ce contexte, les débats en France convergent vers une réforme du périmètre et des prérogatives du Haut Conseil des finances publiques. Le Premier président de la Cour des comptes, s’exprimant lors de la conférence conjointe sur « les leçons à tirer de la dégradation des finances publiques » du 20 mai 2025, a rappelé cette exigence européenne tout en formulant une proposition ambitieuse : « J’ai également pu évoquer la piste d’une externalisation des prévisions pour les confier au HCFP. » Et d’ajouter : « Au-delà des améliorations techniques, il est [...] nécessaire de renforcer le rôle du HCFP. » Cette position ouvre une perspective claire : passer d’un rôle consultatif à un rôle de co-producteur ou de certificateur des prévisions économiques comme le font déjà plusieurs IFI dans l’UE. Les résultats de ce papier confirment qu’une telle évolution institutionnelle serait fondée empiriquement. En effet, les erreurs de prévision diminuent de manière significative depuis la création du HCFP, en particulier sur les dépenses et la dette. Confier au HCFP un rôle plus central dans l’élaboration des trajectoires macro-budgétaires, en conformité avec les nouvelles orientations européennes, constituerait une avancée décisive pour renforcer la crédibilité du cadre budgétaire français.

Références

Beetsma, R., Giuliodori, M., & Wierts, P. (2009). « Planning to cheat : EU fiscal policy in real time. » Economic policy, 24(60), 753-804.

Beetsma, R., Debrun, X., Fang, X., Kim, Y., Lledó, V., Mbaye, S., & Zhang, X. (2019). « Independent fiscal councils : Recent trends and performance. » European Journal of Political Economy, 57, 53-69.

Brück, T., & Stephan, A. (2006). « Do Eurozone countries cheat with their budget deficit forecasts ? » Kyklos, 59(1), 3-15.

Cimadomo, J. (2016). « Real‐time data and fiscal policy analysis : A survey of the literature. » Journal of Economic Surveys, 30(2), 302-326.

Dauvin, M., & Péléraux, H. (2019). « Comme d’habitude, » l’OFCE optimiste sur la croissance ? OFCE le blog.

Debrun, X., & Kinda, T. (2017). « Strengthening post‐crisis fiscal credibility : fiscal councils on the rise–a new dataset. » Fiscal Studies, 38(4), 667-700.

Dubois, E., & Gilquin, G. (2024). « Les prévisions macroéconomiques et de finances publiques du Gouvernement et leur réalisation. » Note d’étude n°2024-2, septembre 2024.

Debrun, X., & Jonung, L. (2019). « Under threat : Rules-based fiscal policy and how to preserve it. » European Journal of Political Economy, 57, 142-157.

Frankel, J., & Schreger, J. (2013). « Over-optimistic official forecasts and fiscal rules in the Eurozone. » Review of World Economics, 149, 247-272.

Jonung, L., & Larch, M. (2006). « Improving fiscal policy in the EU : the case for independent forecasts. » Economic Policy, 21(47), 492-534.

Holden, K., & Peel, D. A. (1990). « On testing for unbiasedness and efficiency of forecasts. » The Manchester School of Economic & Social Studies, 58(2), 120-127.

Lacan, A., & Lebrun, C. (2025). « Pourquoi les objectifs de ratio de dette publique fixés dans les lois de programmation des finances publiques n’ont-ils pas été atteints ? » Note d’étude n°2025-1, janvier 2025.

Metz, T. (2022). « Institutions budgétaires indépendantes dans l’UE : présentations et perspectives futures, » Bulletin de l’Observatoire des Politiques Économiques en Europe, vol. 46, 77 - 88, été 2022 : Spécial « 50 ans du BETA ».

Metz, T., Ulloa-Suarez, C., & Valencia, O., (à venir 2025). « Fiscal deviations and the role of Independent fiscal institutions. »

Pina, Á. M., & Venes, N. M. (2011). « The political economy of EDP fiscal forecasts : an empirical assessment. » European Journal of Political Economy, 27(3), 534-546.

Strauch, R., Hallerberg, M., & von Hagen, J. (2004). « Budgetary forecasts in Europe-the track record of stability and convergence programmes. » ECB working paper No. 307.

Annexe : Figures et tableau supplémentaires

Figure A1 : Moyennes absolues des erreurs dans les prévisions de la dette publique avant et après l’introduction du HCFP en 2012 (1998-2024)

Source : Commission européenne, Eurostat, calculs de l’auteur.

Note : No IFI= avant l’introduction du HCFP, Yes IFI = après l’introduction du HCFP.

Figure A2 : Moyennes absolues des erreurs dans les prévisions de PIB réel avant et après l’introduction du HCFP en 2012 (1998-2024)

Source : Commission européenne, Eurostat, calculs de l’auteur.

Note : No IFI= avant l’introduction du HCFP, Yes IFI = après l’introduction du HCFP.

Figure A3 : Moyennes absolues des erreurs dans les prévisions de dépenses avant et après l’introduction du HCFP en 2012 (1998-2024)

Source : Commission européenne, Eurostat, calculs de l’auteur.

Note : No IFI= avant l’introduction du HCFP, Yes IFI = après l’introduction du HCFP.

Figure A4 : Moyennes absolues des erreurs dans les prévisions de recettes avant et après l’introduction du HCFP en 2012 (1998-2024)

Source : Commission européenne, Eurostat, calculs de l’auteur.

Note : No IFI= avant l’introduction du HCFP, Yes IFI = après l’introduction du HCFP.

Figure A5 : Moyennes absolues des erreurs dans les prévisions de déficit avant et après l’introduction du HCFP en 2012 (1998-2024)

Source : Commission européenne, Eurostat, calculs de l’auteur.

Note : No IFI= avant l’introduction du HCFP, Yes IFI = après l’introduction du HCFP.

Figure A6 : Erreurs absolues de prévision de la dette, modèle ITS

Figure A7 : Erreurs absolues de prévision du déficit, modèle ITS

Figure A8 : Erreurs absolues de prévision des dépenses totales, modèle ITS

Figure A9 : Erreurs absolues de prévision des recettes totales, modèle ITS

Figure A10 : Erreurs de prévision du déficit, modèle ITS

Figure A11 : Erreurs de prévision des recettes totales, modèle ITS

Tableau A1 : Résumé des biais et de l’impact du HCFP

| Variable | Signe moyen de l’erreur (Réalisation – Prévision) | Type de biais (selon convention mixte) | Évolution après HCFP |

|---|---|---|---|

| PIB réel | – | Optimisme (Croissance surestimée) | Biais optimiste réduit |

| Recettes | + | Pessimisme (Recettes sous-estimées) | Réduction partielle |

| Dépenses | + | Pessimisme (Dépenses sous-estimées) | Biais pessimiste réduit |

| Déficit | – | Optimisme (Déficit sous-estimée) |

Optimisme réduit |

| Dette | + | Optimisme (Dette sous-estimée) | Optimisme réduit |

[1] Voir Metz (2022) pour une présentation des IFIs dans l’Union européenne.

[2] D’autres mesures existent pour calculer la précision des prévisions comme l’erreur quadratique moyenne ou encore la moyenne de l’erreur absolue en pourcentage, mais il n’y a pas de consensus dans la littérature concernant la meilleure mesure pour évaluer la qualité des prévisions.

Droits et Permissions

Accès libre (open access) : Cet article est distribué selon les termes de la licence internationale Creative Commons Attribution 4.0.

Le financement du libre accès est assuré par le BETA – Bureau d’Économie Théorique et Appliquée.