La crise de la zone euro : quelles sont les solutions durables ?

Florence Huart, LEM - CNRS (UMR 9221), Université de Lille

La crise de la zone euro perdure et menace son existence-même. Est-ce que l’on peut effacer les dettes publiques des pays en grande difficulté, pour les aider à redresser la situation économique plus rapidement et moins douloureusement ? Est-ce que l’on peut mettre en place des mécanismes budgétaires de solidarité ? Ou faut-il, finalement, renoncer à l’euro ?

Mots-clefs : crise de dette souveraine, crise de la zone euro, déficits budgétaires et endettement public, fédéralisme budgétaire , gouvernance économique et financière en Europe, restructuration de la dette publique, soutenabilité de la dette publique, Union économique et monétaire (UEM).

Citer cet article

Florence Huart « La crise de la zone euro : quelles sont les solutions durables ? », Bulletin de l’Observatoire des Politiques Économiques en Europe, vol. 28, 3 - 13, .

La crise de la zone euro était, au départ, une crise de la dette souveraine, qui a commencé avec la crise grecque à partir de la fin 2009 et qui a suivi la crise financière internationale de 2008-2009. Elle s’est manifestée, sur la période 2010-2012, par une forte divergence des taux d’intérêt de long terme entre les pays de la zone euro et une forte augmentation de l’endettement public dans certains pays membres. Elle est devenue une crise institutionnelle et une crise économique. A ce jour (juin 2013), elle n’est pas terminée, non seulement parce que la zone euro sera encore en récession en 2013 après une récession en 2009 et en 2012 (selon les dernières prévisions macroéconomiques de la Commission européenne, établies au printemps), mais aussi parce que la série des pays en difficultés s’allonge (Chypre et la Slovénie, à la suite de l’Irlande, la Grèce, le Portugal, l’Italie, et l’Espagne) et que les chefs d’Etat et de gouvernement des pays de la zone euro continuent à tergiverser sur les solutions à apporter pour tourner définitivement la page de cette crise. Parmi les pistes envisagées, ont été évoquées les solutions suivantes : un effacement des dettes publiques des pays qui ne peuvent plus honorer leurs engagements, un fédéralisme budgétaire et un éclatement de la zone euro. [1] Ce sont des solutions radicales, qui ne sont pas toutes souhaitables ou qui présentent des difficultés. Voyons pourquoi, après une mise au point des faiblesses institutionnelles dans le processus de décision européen (un éventail des erreurs à ne plus commettre) au niveau de la zone euro ou de l’Union européenne (UE).

1. Des problèmes de supervision et de gouvernance

Dans la gestion de la crise, les pays européens ont montré deux mauvais exemples, qui sont de mauvais signaux pour le futur en ce qui concerne la discipline budgétaire ou financière. En effet, ils ont apporté un soutien à deux pays, qui ne sont pas des parangons de vertu : la Grèce dont on connaît la falsification des comptes publics à deux reprises (2004 et 2009), et Chypre, dont on connaît la spécialisation déséquilibrée du secteur productif avec des institutions financières dont les actifs financiers représentent 7 fois le PIB [2] (et un secteur bancaire susceptible de bénéficier des activités d’évasion fiscale et de blanchiment d’argent par des non-résidents). [3] Néanmoins, au nom d’un principe supérieur de solidarité, il convenait à juste titre d’intervenir pour alléger la souffrance des populations des pays en crise.

Il y a eu des insuffisances dans la supervision et la gouvernance, mais il y a eu aussi des décisions prises pour les corriger. En ce qui concerne la supervision, Eurostat, l’Office statistique des Communautés européennes, a désormais un pouvoir de contrôle sur pièces des comptes publics. Rappelons qu’en 2004, cette institution avait été ébranlée par le scandale des comptes publics grecs falsifiés. Mais Eurostat n’est pas la seule institution où la supervision était défaillante. Au sein même de l’Eurosystème – fédérant la Banque centrale européenne (BCE) et les banques centrales de la zone euro – il convient de ne pas oublier l’épisode des obligations pourries islandaises détenues au sein des actifs du bilan de l’Eurosystème via la Banque du Luxembourg. [4] Interrogé par le Parlement européen à ce sujet en mars 2009, Jean-Claude Trichet, le président de la BCE, ne semblait pas bien informé. Cet épisode dénotait un manque de transparence de la banque centrale. Une plus grande transparence sur l’établissement des comptes nationaux [5] et la conduite des politiques économiques nationales est capitale, car il y a un manque de confiance entre les gouvernements des pays du Nord et ceux des pays du Sud de la zone euro, qui fait obstacle à un renflouement solidaire. Pour faciliter cette transparence, émerge l’idée d’une autorité budgétaire indépendante dans chaque pays, qui serait garante de la qualité des informations relatives aux finances publiques. Il existe déjà, en principe, au sein de chaque pays, une Cour des comptes indépendante, qui doit certifier les comptes publics. La responsabilité de l’autorité budgétaire indépendante serait de garantir le respect du principe de sincérité des comptes et des prévisions. En France, un Haut conseil des finances publiques, créé par une loi de décembre 2012 et présidé par l’économiste Michel Aglietta, a justement pour rôle de donner des avis sur l’adéquation de l’orientation des finances publiques avec les règles budgétaires européennes et françaises.

En ce qui concerne la gouvernance, il aurait fallu organiser une restructuration de la dette publique grecque dès la fin 2009, lorsque les économistes savaient déjà que le gouvernement grec était en défaut de paiement. Ce dernier a été déclaré officiellement en 2012, trop tard. Quant à la manière de gérer la crise chypriote en 2013, l’erreur a été la même que pour la Grèce : au début, on se dit qu’il n’est pas nécessaire d’intervenir parce que le pays est petit en proportion du PIB de la zone euro, mais c’est oublier le risque systémique dans l’ensemble de la zone euro, qui est lié aux interdépendances fortes entre les secteurs bancaires nationaux. Pour aider Chypre, le montant des fonds nécessaires était de l’ordre de « seulement » 17 milliards d’euros (approximativement dix fois moins que l’aide destinée à la Grèce). On a tardé à intervenir parce que c’était moralement peu recommandable (les créanciers des banques chypriotes ne sont pas les petits déposants mais des non-résidents fortunés aux activités inconnues). L’erreur a surtout concerné la méthode d’intervention du gouvernement chypriote : l’idée de changer les règles du jeu sur l’assurance des dépôts, après que l’évènement risqué survient, était incongrue sinon inopportune, car les déposants chypriotes doivent avoir confiance dans le système d’assurance des dépôts (c’est le principe de base pour éviter les ruées bancaires). On ne devait donc pas déclarer que les dépôts d’un montant inférieur à 100 000 € ne seraient plus garantis. Un aspect positif de ces errements est que la surveillance bancaire va être renforcée au niveau supranational.

La zone euro souffre aussi d’un processus de décision trop lent : le président de l’Eurogroupe doit appeler les 17 capitales, les préférences économiques des pays sont hétérogènes, et les calendriers électoraux nationaux retardent et gênent la gouvernance européenne. Dès qu’un grand pays a des échéances électorales dans l’année, des décisions européennes sont repoussées voire abandonnées parce que le contexte politique de ce pays ne se prête pas à des perspectives susceptibles de modifier radicalement l’intégration européenne. Dans la mesure où les calendriers électoraux nationaux se chevauchent, les blocages sont fréquents. Pour corriger cela, il conviendrait d’harmoniser les dates d’élections nationales en ce qui concerne les élections présidentielles et législatives. Chaque pays de la zone euro organiserait le même jour les élections. Cela nécessiterait d’uniformiser la durée des mandats.

2. Un effacement des dettes publiques ?

L’effacement des dettes publiques présente des risques. Il y a évidemment un aléa moral (au sens où on prend plus de risques quand on est assuré) : les gouvernements pourraient se comporter de manière opportuniste à l’avenir, c’est-à-dire ne pas faire d’efforts pour maintenir des finances publiques saines. L’effacement total n’est pas souhaitable. Une restructuration est préférable à un effacement, et ce, au cas par cas. Par exemple, la maturité des prêts européens à l’Irlande et au Portugal vient d’être allongée de 7 ans. Certes, une restructuration est plus simple à organiser quand les créanciers sont peu nombreux et du secteur public.

Peut-on, au moins, envisager un effacement partiel des dettes publiques des pays les plus en difficulté, par exemple de la dette contractée pendant (à cause de) la crise financière ? Dans ce domaine, il convient d’être prudent, car plus on efface, plus les taux d’intérêt sur les futurs emprunts seront élevés (prime de risque de défaut plus élevée). De plus, si on efface, cela veut dire qu’il faudra renflouer les banques, qui détiennent les obligations souveraines. [6] A cet égard, le projet en cours d’union bancaire (supervision centralisée et renforcée) est essentiel. [7] En effet, actuellement, les principaux problèmes sont l’endettement du secteur privé (ménages, entreprises, institutions monétaires et financières) et l’étroite relation de dépendance réciproque (ou « l’étreinte mortelle » selon l’expression de l’économiste belge Paul de Grauwe) entre les gouvernements et les banques. [8]

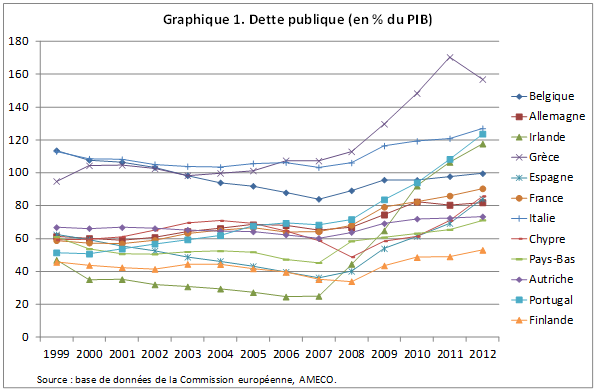

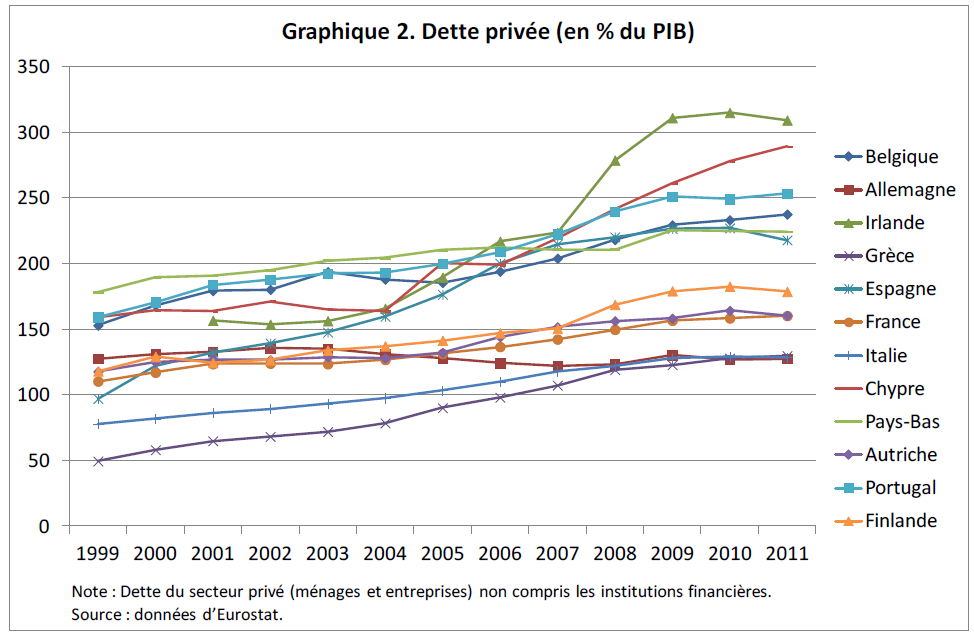

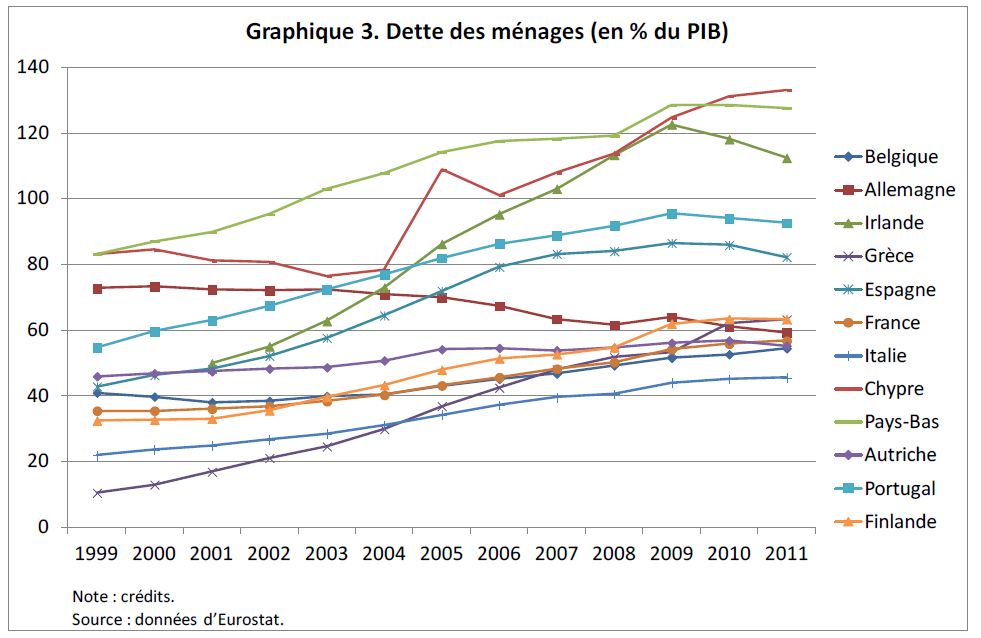

Avant la crise financière de 2008-2009, la dette du secteur public avait tendance à diminuer en proportion du PIB, à quelques exceptions près (graphique 1 infra). [9] Le problème de l’endettement public est bien dû à la crise financière : les dettes publiques ont grossi en raison du renflouement du secteur bancaire (essentiellement en Irlande), de la chute des recettes fiscales pendant la récession, des mesures de soutien de l’activité ou, lors de la crise de la dette souveraine, de l’alourdissement des charges d’intérêts (en premier lieu en Grèce). L’histoire est différente en ce qui concerne le secteur privé (graphique 2), et en particulier les ménages (graphique 3) : on observe une hausse régulière de l’endettement du secteur privé depuis 1999 (sauf en Allemagne). Avant la crise, l’endettement des ménages avait fortement augmenté en Grèce, en Irlande, en Espagne, en Italie, au Portugal et en Finlande (mais dans ce dernier pays, il est relativement plus faible en proportion du PIB).

Aujourd’hui, le secteur privé cherche à se désendetter. On voit, d’ailleurs, que la dette des ménages irlandais et celle des ménages espagnols ont diminué depuis 2009 (c’est aussi le cas des ménages allemands). Or, pour réduire sa dette, le secteur privé vend des actifs. Il s’ensuit que les prix des actifs baissent, ce qui met en difficulté financière d’autres agents, qui doivent réduire aussi leur endettement. Il peut alors se produire une spirale déflationniste. Pour arrêter cette baisse des prix, il faut des acheteurs : cela peut être la banque centrale, le gouvernement ou le reste du monde. Dans le premier cas, la BCE a annoncé, fin 2012, un programme d’opérations monétaires sur titres (OMT) à certaines conditions. Dans le second cas, il y a une hausse de la dette publique. Dans le troisième cas, la richesse nette de la nation diminue ou sa dette nette s’accroît. Au total, il n’est pas souhaitable que les gouvernements cherchent à réduire trop rapidement la dette publique, car le désendettement concomitant des secteurs public et privé risque de mener à une situation déflationniste, d’autant que les politiques budgétaires restrictives ne permettent pas de sortir de la récession ni, dans ce contexte, de réduire les déficits publics (moins de rentrées fiscales et plus d’allocations versées au titre de l’indemnisation du chômage). Il faudra aussi, à l’avenir, surveiller l’évolution des crédits au secteur privé.

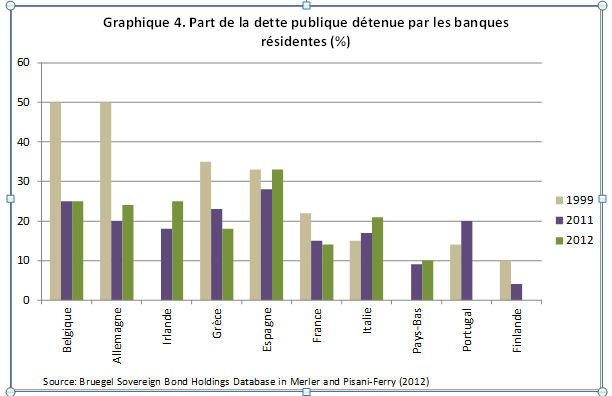

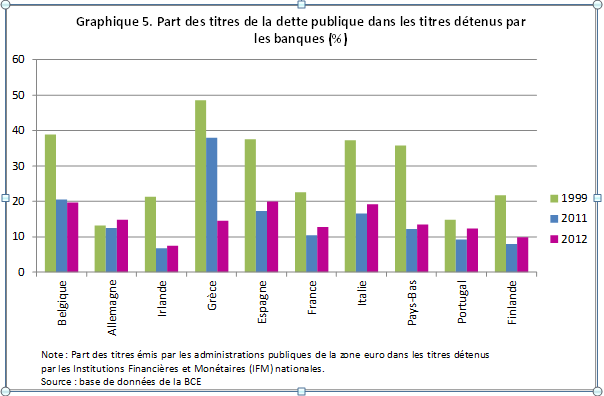

Par ailleurs, les gouvernements et les banques sont très interdépendants, dans la mesure où les premiers ont besoin des secondes pour acheter les obligations d’Etat émises sur les marchés, et dans la mesure où les banques ont besoin des titres publics pour diversifier leurs portefeuilles d’actifs ou pour se refinancer auprès de la BCE. On peut ainsi constater que la part de la dette publique espagnole détenue par les banques espagnoles est de 33 % en 2012 (graphique 4). [10] Quant à la part des titres émis par les gouvernements de la zone euro dans le portefeuille de titres des banques espagnoles, elle est de 20 % en 2012 (graphique 5). Parmi ces titres publics, il y a bien entendu des obligations d’Etat diversement notées (dans une logique de diversification).

L’étroite relation de dépendance entre gouvernements et banques peut être contraignante en cas d’endettement excessif des uns ou des autres. Si le gouvernement se porte prêteur en dernier ressort du secteur bancaire et si ce dernier a une position financière fragile (des pertes), alors le gouvernement subit des taux d’intérêt plus élevés sur les titres qu’il émet, parce que la prime de risque de défaut augmente si sa dette implicite (garantie de renflouement des banques) augmente. Cela peut le mettre en difficulté de rembourser, et du coup, cela peut détériorer les actifs des banques, qui détiennent les titres publics. Certes, depuis 1999, il y a plutôt une tendance au desserrement de cette « étreinte » entre gouvernements et banques. Au total, il faut des politiques de soutien de la croissance pour faciliter le désendettement du secteur privé, et par là, du secteur public.

3. Le fédéralisme budgétaire ?

Le fédéralisme budgétaire est une forme d’organisation centralisée des finances publiques, qui peut concerner la politique fiscale, les dépenses publiques ou la gestion de la dette. Dans le contexte européen, deux dimensions du fédéralisme budgétaire sont envisagées. Dans le court terme, il s’agit de mettre en commun les dettes publiques et de créer des euro-obligations pour faciliter l’accès des pays les plus endettés aux marchés financiers. Dans le long terme, il s’agit de mettre en place un budget fédéral pour amortir l’impact des chocs spécifiques à telle ou telle économie.

Une mutualisation de la dette (euro-obligations)

Mutualiser la dette, c’est donner la possibilité aux Etats membres de la zone euro d’emprunter en émettant des obligations (libellées en euros) sans supporter une prime de risque de défaut spécifique, parce que ces obligations sont des titres sur lesquels l’identité et la qualité de l’émetteur ne correspondent pas à l’Etat emprunteur, mais à une entité commune aux pays, à savoir la zone euro dans son ensemble. Autrement dit, c’est la zone euro qui est l’émetteur de ces obligations, que l’on appelle, donc, « euro-obligations ». Pour les Etats les plus endettés, qui subissent une prime de risque de défaut plus élevée que celle des autres pays, cette solution permet une baisse des taux d’intérêt sur les emprunts publics. Mais pour les Etats les moins endettés, cela implique une hausse des taux d’intérêt, si l’entité « zone euro » est moins bien notée qu’eux par les agences de notation. Cela est possible si on considère que cette entité comprend des pays dont la dette publique est très élevée en proportion du PIB (ou les actifs nets de certains pays ne sont pas suffisants pour compenser les passifs des autres). Sans surprise, quand on a évoqué un projet d’euro-obligations en 2011, l’Italie le soutenait ardemment, tandis que des pays dont la dette publique était notée AAA étaient réticents (tels que les Pays-Bas, la Finlande, et l’Allemagne). L’inconvénient majeur de ce type de projet est qu’il présente un aléa moral. Si les Etats ne supportent pas la responsabilité d’une hausse de leur endettement par une prime de risque plus élevée et donc par des taux d’intérêt plus élevés sur leurs emprunts, alors il n’y a aucune incitation à réduire les déficits publics et les dettes publiques. Or, dans une union monétaire, il est nécessaire qu’une discipline budgétaire s’exerce pour éviter que des déséquilibres macroéconomiques importants ne mettent en danger l’édifice monétaire. La crise grecque illustre malheureusement cette nécessité. Lorsque l’on partage une monnaie commune, on doit accepter d’en respecter les règles du jeu. Et si ces règles du jeu sont considérées comme non pertinentes, alors il faut négocier une modification des textes ou quitter l’union (ou ne pas entrer dans l’union pour ceux qui n’y participent pas déjà).

Pour limiter l’aléa moral des euro-obligations, une proposition de créer des « obligations bleues » avait déjà été faite en 2010 par l’économiste français Jacques Delpla et l’économiste allemand Jakob von Weizsäcker. [11] Leur proposition consiste à mutualiser une partie des dettes publiques : chaque pays serait autorisé à émettre des obligations bleues, pour un montant n’excédant pas 60 % de son PIB (on retrouve là le critère de dette publique des textes européens). Ces obligations bleues correspondent aux euro-obligations. Elles seraient émises à des taux d’intérêt faibles, car l’ensemble de la zone euro se porte garante du remboursement. Tout pays, qui aurait besoin d’emprunter plus que 60 % de son PIB, devrait émettre ses propres obligations (des « obligations rouges ») et, par conséquent, devrait supporter des taux d’intérêt plus élevés (prime de risque spécifique, car dette non garantie par les autres pays partenaires). Dans ce cadre, il y aurait une incitation à éviter que la dette publique n’excède trop 60 % du PIB. C’est une proposition intéressante, mais elle souffre d’une limite importante sur le plan théorique : le seuil des 60 % est arbitraire. Il n’est pas fondé. Ce n’est pas une limite au-delà de laquelle la dette est insoutenable.

Des économistes français du Conseil d’Analyse Economique (CAE) ont récemment établi un projet pour « compléter l’euro », dans lequel l’idée d’euro-obligations figure également (Jacques Delpla faisant partie des auteurs). [12] Une Agence de la Dette Européenne (ADE) rachèterait des obligations souveraines nationales et émettrait en échange des euro-obligations. Cet échange de dette représenterait 20 % du PIB du pays concerné, et ne serait pas un rachat de dette, car le pays concerné devrait rembourser la dette prise en charge par l’ADE. L’intérêt de la proposition est d’établir des conditions de remboursement qui visent à protéger les pays les plus endettés contre les aléas des marchés financiers : ils devraient rembourser au bout de 10 ans sur une période de 15 ans (à des taux d’intérêt plus faibles que ceux du marché).

Un budget fédéral

Le budget de tout Etat, fédération ou union monétaire, a généralement trois fonctions (d’après la classification de Richard Musgrave) : une fonction d’allocation des ressources (fourniture de biens et services collectifs, politiques sectorielles), une fonction de stabilisation de l’économie (amortissement des effets des chocs), et une fonction de redistribution des revenus (réduction des inégalités de revenu). Un budget fédéral de la zone euro apparaît nécessaire pour la stabilisation, parce que l’intégration croissante (libre mobilité des biens, des travailleurs, du capital financier et des entreprises, règles budgétaires communes) limite la capacité des États membres à mener des politiques de stabilisation.

L’Union européenne dispose d’un budget qui n’est pas adapté à un objectif de stabilisation, car la taille de ce budget est très faible (1 % du revenu national des 27 pays membres) et sa structure repose, pour l’essentiel, sur des dépenses d’allocation en faveur de l’agriculture et de redistribution en faveur des régions en retard de développement. Quant à la zone euro, c’est une union monétaire qui ne dispose pas de budget propre. C’est une spécificité inédite, car une union monétaire est généralement associée à une union budgétaire, laquelle nécessite une union politique. Autrement dit, pour que la zone euro dispose d’un budget fédéral, il faut réfléchir aussi à la mise en place d’un gouvernement qui exécute ce budget et d’un Parlement qui l’autorise. Pour rendre les choses moins compliquées, on pourrait concevoir qu’une partie du budget de l’UE soit consacrée aux besoins de stabilisation de la zone euro.

Comment fonctionne un budget fédéral sur le plan de la stabilisation ? Jeffrey Sachs et Xavier Sala-i-Martin (1991) ont montré, dans le cas des Etats-Unis, que lorsque le revenu par tête d’un État chute de 1 dollar, les impôts qu’il verse au gouvernement fédéral baissent d’environ 34 cents tandis que les transferts qu’il reçoit du gouvernement fédéral augmentent d’environ 6 cents. Les variations nettes des paiements et transferts fédéraux compensent ainsi 40 % d’une chute de 1 dollar du revenu régional. Le degré de stabilisation est donc de 40 %. [13] Il varie d’une étude à l’autre, entre 15 et 30 % selon la méthodologie utilisée, les pays considérés (Etats-Unis, Canada, Suisse, Allemagne) et la période couverte. Cependant, la fonction de stabilisation est difficilement séparable de la fonction de redistribution. En principe, au niveau d’une fédération, la stabilisation vise à ce que tout Etat, région ou province, riche ou pauvre, bénéficie de transferts automatiques ou de réductions d’impôts dès lors qu’il subit une diminution de revenu temporaire à cause de perturbations spécifiques défavorables. La redistribution, elle, consiste en des transferts au bénéfice des Etats, régions ou provinces, les moins développés, qu’ils soient confrontés à des chocs ou non. A cet égard, si on veut mettre en place un budget fédéral pour la zone euro, alors il faut réfléchir au niveau de stabilisation : vise-t-on une stabilisation des revenus des Etats (régions) ou des revenus des individus ? Par ailleurs, les transferts fédéraux sont susceptibles de perturber un autre mécanisme d’ajustement aux chocs, à savoir la mobilité du travail (soit l’un des critères d’une zone monétaire optimale mis en avant par Robert Mundell en 1961). [14] Au début des années 1990, l’économiste canadien Thomas Courchene expliquait ce que l’on a pu appeler « la maladie canadienne » : le système d’assurance chômage, qui faisait partie du système fédéral de transferts interrégionaux (entre provinces), a pu susciter des comportements de recherche de rentes, sous la forme de flux migratoires vers les régions où le taux de chômage était élevé, parce que le nombre de semaines travaillées requis pour bénéficier des transferts dépendait du taux de chômage régional, soit 20 semaines pour les zones à faible taux de chômage, mais 10 semaines pour les zones à fort taux de chômage. [15]

La mise en place d’un budget fédéral européen rencontre des obstacles d’ordre politique, parce qu’elle implique une perte de souveraineté dans le domaine fiscal : les États membres doivent accepter qu’une autorité supranationale lève un impôt frappant leurs citoyens ou partage avec eux une partie des recettes fiscales nationales, et qu’elle décide de l’affectation de ses recettes fiscales (sur la base de règles préalablement définies). Concrètement, il y a trois possibilités pour mettre en place ce type de budget : créer un impôt européen, centraliser une partie des recettes fiscales ou organiser des transferts conjoncturels.

Premièrement, il faudrait que l’impôt européen ait une base d’imposition large et, si possible, stable (prévisible), et qu’il frappe les bases d’imposition les plus mobiles (comme les entreprises, qui sont les plus susceptibles de faire de l’optimisation fiscale en profitant des différences nationales de réglementation). L’impôt sur les bénéfices des sociétés répond peu ou prou à ces conditions (sauf la stabilité), mais il est peu probable que les Etats membres acceptent d’abandonner ce type d’impôt (et il n’est pas souhaitable d’avoir une double imposition au niveau national et au niveau européen). En effet, dans le moyen terme, ils ont des contraintes de réduction des déficits publics, et ce type d’impôt a un rendement non négligeable (quoiqu’en diminution). Par exemple, en France, son rendement varie, selon les années, entre 21 milliards d’euros (2009) et 50 milliards d’euros (2008). [16] Vu qu’un impôt sur les transactions financières (obligations, actions, devises, produits dérivés) n’est pas efficace au niveau national, parce que le volume des transactions se réduit (elles sont faites ailleurs), il serait intéressant de créer un tel impôt au niveau européen. Il faudrait convaincre le Luxembourg de l’accepter (les questions fiscales sont votées à l’unanimité dans l’UE). Son économie étant fortement spécialisée dans les services financiers, ce pays craint que les transactions ne se fassent hors de l’UE si un tel impôt était créé. [17]

Deuxièmement, une partie des recettes fiscales nationales, collectées sur un impôt donné, pourrait être partagée avec l’UE (ou la zone euro). A ce sujet, revenons à l’impôt sur les bénéfices des sociétés : il faut uniformiser la définition de l’assiette dans les différents pays. A l’heure actuelle, cet impôt a un taux effectif plus faible que le taux légal, et ce en raison des nombreuses exceptions qui réduisent son assiette ou son montant (abattements, déductions, exonérations, taux réduits, réductions ou crédits d’impôt). Ces exceptions correspondent à ce que l’on appelle les dépenses fiscales (ou niches fiscales en France). Par exemple, la France se trouve dans une situation peu enviable où le taux légal d’imposition des bénéfices des sociétés est parmi le plus élevé dans l’UE, mais où le taux effectif (rapport de son montant à son assiette) est relativement faible. Ainsi, n’est-elle pas le pays qui taxe relativement plus les bénéfices. Cependant, dans leurs choix de localisation, les entreprises observent les taux légaux (officiels) et non les taux effectifs (qu’il faut calculer). Le fait d’harmoniser la définition de l’assiette entraverait aussi les pratiques d’optimisation fiscale des entreprises, et ferait donc moins perdre de recettes fiscales à certains Etats membres. Ensuite, après s’être mis d’accord sur les caractéristiques de cette assiette (et notamment les dépenses fiscales), il faut s’entendre sur le montant des recettes fiscales nationales, qui serait alloué au budget européen : par exemple, la part de chaque Etat pourrait être équivalente à la part des bénéfices des entreprises domestiques dans le PIB de la zone euro ou dans le total des bénéficies des entreprises de l’UE (ou de la zone euro).

Troisièmement, une forme moins ambitieuse de fédéralisme budgétaire est d’organiser des transferts conjoncturels : les pays dont la croissance du PIB est au-dessus de son potentiel versent des transferts au budget centralisé et ceux dont la croissance est au-dessous reçoivent des transferts. Il y a, naturellement, un problème de versements au budget, lorsque tout le monde est en récession ! De plus, la production potentielle n’est pas mesurée précisément (différences d’évaluation selon la méthodologie). C’est pourquoi, un autre système envisageable est un système de transferts fédéraux reposant sur les différentiels de taux de chômage régionaux (en évitant les anciens problèmes canadiens, mentionnés précédemment). Alexander Italianer et Jean-Pisani Ferry avaient étudié un tel système dans un article paru en 1992 : un État membre bénéficierait d’un transfert, proportionnel à son PIB, si l’accroissement annuel de son taux de chômage est supérieur à celui de la moyenne communautaire (de l’UE). [18] Par exemple, chaque différence d’un point par rapport à la moyenne communautaire se traduirait par un transfert annuel reçu d’un point de PIB. Les variations relatives de taux de chômage supérieures à deux points ne seraient pas compensées. On peut penser qu’il faut éviter la manipulation des données du chômage ou les incitations à ne pas lutter contre le chômage. En simulant le fonctionnement de ce mécanisme de stabilisation, les auteurs trouvent qu’une baisse d’un point du PIB relatif, qui se traduit par une hausse de 0,18 point du taux de chômage relatif, donnerait lieu à un transfert de 0,18 % du PIB, soit un degré de stabilisation des chocs de 18 %. Ils ont calculé que le coût budgétaire de ce mécanisme serait en moyenne de 0,23 % du PIB communautaire sur la période étudiée (1984-1991), allant d’un minimum de 0,06 % en 1990 à un maximum de 0,36 % en 1984. On retrouve un système similaire dans les propositions faites dans une note récente du CAE (op. cit.).

4. L’éclatement de l’union monétaire ?

A priori, une disparition de l’euro n’est pas souhaitable. Outre les gains d’une monnaie unique (diminution des coûts de transaction, meilleure allocation des ressources entre territoires, taux d’intérêt plus faibles), il faut se souvenir des raisons historiques et politiques de la création de l’union monétaire. C’est notamment la France, qui est venue à bout du projet de monnaie unique, en convainquant l’Allemagne, peu enthousiaste d’abandonner le deutsche mark, d’accepter le projet. Elle lui a même presque forcé la main : c’était une condition posée par le président français François Mitterrand au chancelier allemand Helmut Kohl en contrepartie de la réunification allemande. Sur le plan économique, la France ne voulait plus se soumettre aux contraintes du Système Monétaire Européen (SME), un système de taux de change fixes ajustables. Depuis la libéralisation des mouvements de capitaux entre les principaux pays de la Communauté européenne en juillet 1990, les pays participant au SME étaient contraints de conduire leurs politiques monétaires de manière coordonnée dans le but de maintenir les taux de change de leurs monnaies fixes. Ils perdaient l’autonomie de la politique monétaire (sauf l’Allemagne), parce que s’ils fixaient des taux d’intérêt directeurs à des niveaux différents (des taux allemands), alors des mouvements de capitaux s’ensuivaient et les taux de change des monnaies s’éloignaient des parités officielles.

Le SME les confrontait au fameux triangle d’incompatibilité formulé dans les années 1960 par l’économiste américain Robert Mundell : on ne peut pas avoir simultanément des taux de change fixes, une liberté des mouvements de capitaux et une politique monétaire nationale autonome. Or, la renonciation aux taux de change fixes n’était pas compatible avec le projet de création d’une monnaie unique, qui nécessitait une période de transition avec des taux de change stables, ni avec le programme du marché unique (longtemps, la France a défendu l’idée que le bon fonctionnement du marché unique européen nécessitait une stabilité des taux de change). Le retour aux contrôles de capitaux n’était pas non plus compatible avec le programme du marché unique. Il restait donc à abandonner l’autonomie de la politique monétaire, en acceptant l’idée qu’elle ne soit plus conduite en fonction d’objectifs de politique économique internes, mais en fonction de l’objectif de fixité du taux de change. Pour s’affranchir de cette contrainte, la France a cru qu’en participant à une union monétaire avec l’Allemagne, elle pourrait participer aux décisions de politique monétaire au sein d’une banque centrale commune, et orienter les décisions en fonction d’objectifs internes. Or l’Allemagne a insisté pour que les statuts de la BCE soient inscrits dans le Traité sur l’UE et garantissent qu’elle soit une institution indépendante, qui prend ses décisions en fonction d’un objectif prioritaire de stabilité des prix, et ce dans l’intérêt général de la zone euro, et non pas en fonction d’intérêts nationaux particuliers. Ce sont ces aspects institutionnels, que des responsables politiques français ont tendance à critiquer, au gré des changements de gouvernement.

Si la zone euro éclatait aujourd’hui, faute de compréhension et de solidarité entre ses membres, et si les pays membres disposaient de nouveau de leurs propres monnaies nationales, alors ils devraient choisir un régime de taux de change pour leurs monnaies, puisqu’elles sont convertibles sur les marchés internationaux des devises. Les raisonnements précédents montrent qu’il est peu probable qu’ils choisissent un retour au SME. De plus, tout système de taux de change fixes intermédiaires (dévaluations ou réévaluations possibles si besoin est) est vulnérable aux attaques spéculatives, et la défense du taux de change en devient coûteuse (en termes de réserves en devises étrangères, de taux d’intérêt trop élevés pour dissuader la spéculation). Il est donc fort possible que chaque pays adopte le flottement comme régime de taux de change. Cependant, un taux de change flexible n’a pas les mêmes implications pour les pays selon qu’ils ont des déficits extérieurs (tels que la Grèce, le Portugal, la France) ou des excédents extérieurs (tels que l’Allemagne, les Pays-Bas, la Belgique ou l’Autriche entre autres).

Pour les pays qui ont des déficits extérieurs, une dépréciation réelle de la monnaie, c’est-à-dire une baisse des prix relatifs des biens et services domestiques par rapport aux prix des biens et services étrangers, est nécessaire. L’avantage du flottement est que la correction des déficits extérieurs peut reposer sur l’ajustement du taux de change (c’est-à-dire une dépréciation nominale de la monnaie) et pas seulement sur une baisse des prix et coûts domestiques. Les ajustements sont donc moins douloureux. Cependant, il ne faut pas croire que la dépréciation de la monnaie est une panacée. Si elle favorise les exportations de biens et services vers le reste du monde (avec néanmoins des délais, car les volumes échangés ne réagissent pas immédiatement aux variations de taux de change), elle se traduit aussi par un renchérissement des importations de biens et services (et ce, rapidement, puisque le taux de change est un prix relatif). Or, l’intégration des économies au commerce international est telle que dorénavant, les entreprises ont besoin d’importer des matières premières ou des biens d’équipement avant de produire des biens (certes, cela est moins vrai pour les services). Par conséquent, une dépréciation de la monnaie domestique tend à accroître leurs coûts de production. De plus, les petits pays sont généralement obligés d’emprunter en devises étrangères pour financer la dette du secteur public ou du secteur privé, parce que leurs marchés financiers domestiques sont trop étroits (nombre de participants insuffisant). Pour eux, une dépréciation de la monnaie domestique implique des remboursements plus lourds. Et même si un pays peut émettre des obligations d’Etat libellées dans sa propre monnaie, il reste que si sa monnaie tend à se déprécier sur les marchés des changes, alors les taux d’intérêt sur les obligations qu’il émet seront plus élevés, parce que les prêteurs étrangers exigeront une prime de risque de taux de change. [19] D’ailleurs, pour l’Italie, le fait d’adopter l’euro lui a permis de bénéficier de taux d’intérêt de long terme beaucoup plus faibles, parce qu’elle ne subissait plus une prime de risque de taux de change. [20] Et il est aussi notoire que les menaces des responsables politiques grecs de quitter la zone euro (si le pays n’était pas renfloué par les autres) n’étaient pas crédibles, car le coût d’une sortie, en pleine crise, aurait été exorbitant (effondrement de la drachme et taux d’intérêt nettement plus élevés).

Pour les pays qui ont des excédents extérieurs, le flottement se traduit par une appréciation de la monnaie domestique vis-à-vis des autres monnaies. Cela n’implique pas nécessairement une perte de compétitivité, car cela dépend de l’évolution des coûts et prix domestiques, ni une perte de parts de marché, car cela dépend de la qualité de la spécialisation internationale (pour certains biens ou services, les clients étrangers sont prêts à payer un prix élevé si la qualité est élevée ou si le bien ou service n’a pas de substituts proches).

En conclusion, la crise de la zone euro illustre un enseignement de la littérature sur les zones monétaires optimales, selon lequel une union monétaire n’est pas viable si les pays participants ne partagent pas les mêmes préférences de politique économique. On constate que les Néerlandais, les Autrichiens, les Finlandais ou les Allemands, sont attachés au respect des règles en général, et de la discipline budgétaire (équilibre des finances publiques) en particulier. Ils sont irrités de devoir renflouer des pays du Sud qui font fi des règles (la Grèce) ou qui n’ont pas pris des mesures pour éviter une aggravation des déséquilibres macroéconomiques, financiers ou extérieurs (les autres pays du Sud). Une erreur a été d’élargir trop rapidement la zone euro à des petits pays, en croyant que les évolutions économiques dans ces pays n’affecteraient pas l’ensemble de la zone euro. Un des critères d’une zone monétaire optimale est une forte interdépendance commerciale (contribution de Ronald McKinnon en 1963). [21] Or la part des échanges intra-zone euro dans le commerce extérieur de la Grèce est relativement limitée. Il faudrait au minimum vérifier ce critère à l’avenir, si un pays est candidat à la zone euro. De même, il faudrait s’assurer que le pays partage la même éthique en ce qui concerne le respect des règles de vie en commun. Au regard de ces critères, il ne serait pas étonnant que les pays du Nord songent à une union monétaire entre eux, si jamais les Etats membres ne parviennent pas à s’entendre sur les mécanismes de prévention et de résolution des crises. Il faudra, en tout cas, que les Etats membres n’ignorent plus les critères de la théorie des zones monétaires optimales, parmi lesquels figuraient justement un budget fédéral (contribution de Peter Kenen en 1969) [22]. Tout bien considéré, une dissolution de la zone euro doit être évitée si elle est une menace pour la construction européenne, qui nous a apporté la paix sur le continent.

[1] Ce texte s’appuie sur une communication à une conférence organisée par l’IAE de Lille, le 13 mai 2013, sur le thème « La crise de la zone euro : remise des dettes publiques, saut fédéral ou dissolution ».

[2] Données de 2011. Dans les autres pays de la zone euro, les actifs financiers représentent en moyenne 300 % du PIB, sauf en Irlande (2000 %) et aux Pays-Bas (900 %). Source : base de données AMECO de la Commission européenne.

[3] En 2008, les principaux pays créanciers de Chypre, qui détiennent des actifs financiers nets vis-à-vis du pays, sont la Grèce, la Russie et la Chine (pour les trois, cela représente plus de 80 % du PIB chypriote), l’Autriche, l’Allemagne, la France, l’Irlande et Guernesey. Source : C. Waysand, K. Ross and J. de Guzman (2010), “European Financial Linkages : A New Look at Imbalances”, IMF Working Paper No. 10/295.

[4] Voir A. Sibert (2010), Love letters from Iceland : Accountability of the Eurosystem, Vox, 18 May. (http://www.voxeu.org/article/love-letters-iceland-accountability-eurosystem)

[5] Dans le préambule du Traité budgétaire de 2012, les Etats membres s’engagent à s’abstenir « d’accumuler une dette en dehors des comptes des administrations publiques ».

[6] D’après une note de Stefan Collignon dans un document de la Commission européenne (Eurobonds : concepts and implications, 2011), les banques allemandes ont déjà renoncé à 22 % de leur capital en effaçant les mauvaises dettes entre 2008 et 2010 (les banques françaises 10 %), et il faudrait renoncer à un peu près autant (23 %) si on effaçait de moitié leurs créances sur la Grèce, le Portugal et l’Irlande (12 % pour les banques françaises).

[7] Les modalités ne font pas l’objet d’un consensus. Voir le numéro précédent du Bulletin de l’OPEE.

[8] Cf. P. de Grauwe (2013), “Design Failures in the Eurozone : Can they be fixed ?” LQSE Working Paper No. 57/2013.

[9] Par commodité d’exposition, tous les pays de la zone euro ne sont pas représentés dans les graphiques.

[10] Il y a des données manquantes pour certains pays et pour certaines années. Voir S. Merler and J. Pisani-Ferry (2012), “Who’s afraid of sovereign bonds”, Bruegel Policy Contribution No. 2012/2, February.

[11] J. Delpla and J. von Weizäcker (2010), “The Blue Bond Proposal”, Bruegel Policy Brief, No. 2010/03, May.

[12] P. Artus et al (2013), « Compléter l’euro », Note du CAE, No. 3, Avril.

[13] J. Sachs and X. Sala-i-Martin (1991) “Fiscal Federalism and Optimum Currency Areas : Evidence for Europe from the United States”, NBER Working Paper No. 3855.

[14] R. Mundell (1961), “A Theory of Optimum Currency Areas”, American Economic Review, Vol.51, No. 4, pp. 657-65.

[15] T. Courchene (1993), “Reflections on Canadian federalism : Are there implications for European economic and monetary union ?” in The Economics of Community Public Finance, European Economy, Reports and Studies, No. 5, pp. 123-166.

[16] Source : Rapports annuels sur les prélèvements obligatoires et leur évolution, annexés aux projets de loi de finance.

[17] Hors zone euro, le Royaume-Uni y est opposé pour la même raison.

[18] A. Italianer et J. Pisani-Ferry (1992), « Systèmes budgétaires et amortissement des chocs régionaux : implications pour l’Union économique et monétaire », Économie Prospective Internationale, No. 51, pp. 49-69.

[19] Ils anticipent une baisse de la rémunération du prêt si la monnaie dans laquelle le prêt a été accordé se déprécie vis-à-vis de leur propre monnaie.

[20] Il y avait des anticipations de dépréciation de la lire italienne, étant donné les dévaluations régulières de la lire au sein du SME avant 1990 ou les déficits extérieurs croissants avant la crise de change de septembre 1992.

[21] R. McKinnon (1963), “Optimum Currency Areas”, American Economic Review, Vol.53, No. 4, pp. 717-25.

[22] P. Kenen (1969), “The Theory of Optimum Currency Areas : An Eclectic View, in R. Mundell and A. Swoboda (eds), Monetary Problems of the International Economy, Chicago University Press, pp. 41-60.

Droits et Permissions

Accès libre (open access) : Cet article est distribué selon les termes de la licence internationale Creative Commons Attribution 4.0.

Le financement du libre accès est assuré par le BETA – Bureau d’Économie Théorique et Appliquée.

Du / des même(s) auteur()s

- Réforme des retraites en France : quelles sont les autres options ?, Florence Huart

- La réforme des retraites et les « 36 solutions », Florence Huart

- De nouveaux instruments budgétaires pour la zone euro, Florence Huart

D'autres articles qui pourraient vous intéresser

- Application laborieuse du Pacte de stabilité et de croissance, Gérard Lang

- Le dogmatisme budgétaire européen, Gilbert Koenig

- De la souplesse pour renforcer le pacte de stabilité, Michel Dévoluy

- Les politiques budgétaires dans le projet de traité constitutionnel, Gilbert Koenig

- L’UEM face aux déficits publics de ses membres, Gilbert Koenig

- L’euro, handicap ou atout en cas de crise grave ?, Gilbert Koenig

- Un modèle suédois pour la résolution de la crise de la dette souveraine en Europe, Nicolas Mazuy, Meixing Dai, Marie-Claude Rioux

- Dérégulation financière et dettes publiques, Michel Dévoluy

- Le renflouement européen des Etats et de leurs banques, Gilbert Koenig

- La zone euro : une prison modèle pour débiteurs, Philippe Legrain

- La trappe de la dette grecque et les échecs de la gouvernance financière internationale , Aristomène Varoudakis

- La discipline budgétaire dans la zone euro : enjeux et perspectives, Amélie Barbier-Gauchard

- Comment gérer le coût de la défense contre la pandémie ?, Aristomène Varoudakis

- Le Traité de Lisbonne : un traité modificatif porteur d’une réforme institutionnelle ... et politique ?, Valérie Malnati

- De la crise financière américaine à un modèle économique et social européen ?, Valérie Malnati

- Éditorial — Tâtonnment vers une gouvernance européenne, Michel Dévoluy, Moïse Sidiropoulos

- La représentation internationale de la zone euro, Michel Dévoluy

- Éditorial — L’oubli de l’Europe dans les dernières campagnes électorales françaises, Michel Dévoluy

- Les enjeux de pouvoir dans l’Europe élargie, Valérie Malnati

- Rien de neuf sur la politique monétaire et pourtant ... , Michel Dévoluy

- Une coercition renforcée en guise de gouvernement économique, Michel Dévoluy

- L’insoutenable légèreté de l’Union économique et monétaire, Valérie Malnati

- Le renforcement de la discipline budgétaire dans la zone euro, gouvernance contre gouvernement économique ?, Damien Broussolle

- Peut-on gérer la zone euro ?, Catherine Mathieu, Henri Sterdyniak

- Les politiques économiques européennes, Editions du Seuil, 2015,

- Zone euro : Le changement dans la continuité, Michel Dévoluy

- Stiglitz 2016 : Un regard intransigeant sur l’euro, Michel Dévoluy

- Note de lecture de « La gouvernance économique de la zone euro : Réalités et perspectives » , Meixing Dai

- Note de lecture de « La gouvernance économique de la zone euro : Réalités et perspectives » , Meixing Dai

- Éditorial — Rapport Draghi : innover sans avancer, Michel Dévoluy

- Soutenabilité de la dette publique durant une récession : faisabilité économique et volonté politique, Giuseppe Diana, Stefano Sturaro

- Les trilemmes de la zone euro, Meixing Dai, Moïse Sidiropoulos

- Le fédéralisme budgétaire et la dépréciation de l’euro, des facteurs de sortie de la crise dans la zone euro ?, Jamel Trabelsi

- La gestion allemande de la crise grecque, Eric Rugraff

- Editorial — La zone euro : se fédérer ou se déliter, Michel Dévoluy

- « De la faiblesse européenne » : la question de l’aide chinoise au sauvetage de la zone euro, Eric Rugraff

- Editorial — L’euro : lorsque l’urgence dessine l’avenir, Michel Dévoluy

- L’Union bancaire et la réforme de l’architecture financière de la zone euro, Aristomène Varoudakis

- La discipline budgétaire dans la zone euro : rêve ou réalité ?, Amélie Barbier-Gauchard

- La zone euro face à la crise : premières leçons, Michel Dévoluy

- Une crise économique ou une crise morale de l’économie ?, Jamel Trabelsi

- Monnaie Unique : les marchés financiers mettent les dirigeants européens au diapason, Loïc Wagner

- Crise budgétaire dans la zone euro, BCE et hyperinflation, Alexandre Sokic

- Convergence ou divergence des politiques sociales ?, Isabelle Terraz

- Des progrès inégaux vers l’équilibre budgétaire, Gérard Lang

- Éditorial — La BCE : la seule pilote de la coordination des policy-mix européens, Michel Dévoluy, Moïse Sidiropoulos

- Le big bang monétaire de l’an 2002, Gilbert Koenig

- Les contre-performances allemandes, le passage à la monnaie unique et la politique économique européenne, François Bilger, Eric Rugraff

- Euroisation unilatérale dans les Balkans, Alexandre Sokic

- Les nouveaux Etats membres de l’UE doivent-ils adopter l’euro ? Une réponse institutionnaliste, Eric Rugraff

- Union monétaire et compétitivité comparée : les cas de la zone euro et de la zone CFA, Albert Lessoua, Alexandre Sokic

- L’Union bancaire européenne permet-elle de sauver l’euro ?, Samuel Sarfati, Meixing Dai

- Faut-il défaire ou pas l’Euro et la construction européenne pour les amender ? Compte-rendu de l’ouvrage de Frédéric Lordon : La Malfaçon - Monnaie européenne et souveraineté démocratique , René Kahn

- L’ordolibéralisme et l’avenir de l’Europe monétaire, Michel Dévoluy

- Editorial — Sortir la zone euro de l’impasse, Michel Dévoluy

- De nouveaux instruments budgétaires pour la zone euro, Florence Huart

- Editorial — L’urgence, Michel Dévoluy

- Quelle union budgétaire européenne ?, Amélie Barbier-Gauchard

- Progrès institutionnels et performances économiques européennes : un bilan, Gilbert Koenig

- Editorial — L’impôt européen : du verrou à la clé, Michel Dévoluy

- Vers une réforme du Pacte de stabilité et de croissance ?, Damien Broussolle