Réformes structurelles et résilience des marchés du travail en zone euro

Yann Thommen , Université de Strasbourg (BETA) et CNRS

Alors que les réformes structurelles se sont multipliées dans les économies de la zone euro suite à la crise économique mondiale de 2008, leur efficacité fait débat. Cet article propose un bref tour d’horizon des réformes qui ont modifié le fonctionnement du marché du travail, en explicitant leurs objectifs et leurs effets. L’objectif est de savoir si les marchés du travail en zone euro sont armés pour faire face au prochain choc macroéconomique global.

Mots-clefs : flexicurité, marché du travail, réforme structurelle, Réformes institutionnelles, résilience économique, zone euro.

Citer cet article

Yann Thommen « Réformes structurelles et résilience des marchés du travail en zone euro », Bulletin de l’Observatoire des Politiques Économiques en Europe, vol. 41, 21 - 32, .

« Mirage ».

C’est l’apposition employée par l’économiste Dani Rodrik lorsqu’il parle des réformes structurelles dans une note de blog publiée le 8 octobre 2015 [1]. Il affirme qu’elles ont de minces effets positifs sur la croissance économique de long terme, alors qu’elles ont quasiment toujours des effets négatifs à court terme. En opposition, Mario Draghi, dans un discours prononcé le 18 octobre 2017 à Francfort [2], plaide l’efficacité des réformes structurelles, en insistant sur le fait qu’elles permettent une « meilleure résilience des économies de la zone euro ». L’opposition parait binaire et conséquemment intrigante. L’objet de cet article est d’éclairer ce débat à la lumière de quelques statistiques et de la littérature récente sur l’effet des réformes structurelles dans les économies de la zone euro, en mettant l’accent sur les réformes qui concernent le marché du travail.

Les implications économiques des réformes structurelles sont bien mieux documentées aujourd’hui qu’il y a dix ans, notamment grâce au terreau fertile mis à disposition des chercheurs en économie par la crise financière et économique mondiale de 2008. En effet, en présence d’une récession économique majeure, sans l’instrument monétaire pour relancer la compétitivité-prix, en pleine crise de la dette couplée à de faibles perspectives de croissance, les possibilités de relance par la demande étaient très réduites. Face à cela, les gouvernements européens ont dû privilégier la mise en place de réformes structurelles, dont un nombre important concernait le marché du travail.

Pourquoi des réformes structurelles dans la zone euro ?

Les réformes structurelles visent à améliorer la capacité des économies à absorber et se remettre rapidement de chocs économiques exogènes. Une économie qui possède cette capacité est une économie résiliente. Plus précisément, l’économie est résiliente si, en cas de choc, elle dévie peu de sa trajectoire de croissance (PIB, emploi, etc.) et y revient rapidement.

En zone euro, améliorer la résilience des économies est un des moyens d’achever la quête vers une meilleure stabilisation macroéconomique, autrement dit faciliter la correction des déséquilibres macroéconomiques en cas de choc asymétrique. En effet, la stabilisation est encore loin d’y être une évidence puisque les mécanismes de partage du risque actuels ne permettent de lisser que 30 % des effets des chocs, contre plus de 75 % aux États-Unis ou parmi les Lands allemands (Furceri et Zdzienicka, 2015). Afin de l’améliorer, et en attendant de finaliser l’union bancaire et celle des marchés des capitaux, les dirigeants de la zone euro, Ursula Von der Leyen en tête, ont commencé à mettre en avant la nécessité d’un instrument budgétaire supranational, qui pourrait prendre des formes diverses : un budget commun entre les États de la zone euro finançant des grands projets d’investissements ou bien une assurance chômage européenne qui assurerait le rôle de stabilisateur automatique à l’échelle européenne, entre autres. Ils se basent sur une littérature économique grandissante (voir Barbier-Gauchard et Simon, 2019). Ces projets sont ambitieux et a priori efficaces (Clemens et Claveres, 2018). Cependant, l’efficacité de tels instruments budgétaires pourrait être renforcée, ou bien les attentes placées en eux réduites, si les marchés du travail européens étaient résilients aux chocs macroéconomiques.

Améliorer leur résilience passe nécessairement par la réforme de leurs institutions, qui modèlent les interactions entre les agents économiques sur les marchés du travail, via des lois, conventions ou normes informelles. En effet, plusieurs travaux montrent que des institutions du marché du travail (IMT) qui diffèrent entre pays impliquent des évolutions significativement différentes des taux de chômage entre ces mêmes pays lorsqu’ils sont touchés par un choc macroéconomique similaire (exemple : choc pétrolier) (Blanchard et Wolfers, 2000, Bertola et al., 2007, Gnocchi et al., 2015, Murtin et Robin, 2018). Cette non-synchronisation des évolutions des taux de chômage rend la mission de stabilisation poursuivie par un éventuel instrument budgétaire supranational plus difficile à remplir. Si les pays de la zone euro adoptaient des combinaisons d’IMT qui permettent de réduire la volatilité de leur taux de chômage, le travail de stabilisation demandé à l’instrument budgétaire supranational serait moindre ; les mêmes objectifs seraient atteints en utilisant moins de ressources, ou autrement dit, une relance budgétaire d’initiative européenne porterait plus rapidement ses fruits.

Au-delà de l’intérêt européen pour plus de stabilisation, améliorer la résilience des marchés du travail est un objectif pertinent à suivre par n’importe quel gouvernement. Une meilleure résilience limite les coûts sociaux de court terme (en limitant le nombre d’emplois détruits), tout en améliorant les performances de l’économie à moyen-terme, en réduisant le risque d’une augmentation du chômage structurel via le phénomène d’hystérèse. En effet, un taux de chômage conjoncturel trop élevé et qui dure dans le temps implique la dévalorisation des compétences de la main-d’œuvre, entraînant une perte de capital humain, tout en renforçant le pouvoir de négociation des insiders (salariés en contrat permanent). Ces derniers conforteront leur position via de meilleurs salaires et une meilleure sécurité de l’emploi, rendant l’embauche des outsiders (sans-emploi ou salariés en contrat temporaire) peu attractive pour les employeurs ; les phénomènes d’abord conjoncturels se transforment en facteurs structurels (Blanchard et Summers, 1986) et diminuent les perspectives de croissance.

Des marchés du travail résilients semblent donc être une condition sine qua non à la stabilisation macroéconomique nationale et européenne. La question évidente à ce stade est donc la suivante : quel est le niveau de résilience des marchés du travail en zone euro ? Avant d’y répondre, il est utile de faire un tour d’horizon de l’ensemble des facteurs de résilience d’une économie, qui ne se limitent pas qu’au marché du travail.

Les facteurs de résilience d’une économie

Bien que le fonctionnement du marché du travail joue un rôle prépondérant dans la résilience d’une économie, d’autres pans peuvent être réformés pour améliorer cette dernière. Cette section en fait un inventaire. Cependant, il ne s’agit pas d’une énumération hétéroclite à la Prévert, puisque les différents déterminants de la résilience économique peuvent avoir des influences réciproques ; certaines politiques publiques visant à limiter l’ampleur des récessions économiques réduisent la croissance et l’emploi à long terme (Sanchez et al. 2016).

Giudice et al. (2018) proposent une taxonomie des facteurs pouvant affecter la résilience, et catégorisent ceux permettant une meilleure absorption et ceux permettant un meilleur redressement. Le tableau 1 présente cette taxonomie pour 5 domaines : le secteur financier, le marché des biens et services, le marché du travail, le secteur public et la fiscalité. La capacité d’absorption s’observe par la capacité à amortir directement un choc en minimisant immédiatement la baisse du niveau d’activité et le nombre d’emplois détruits. La capacité de redressement s’observe à la durée de persistance d’un choc, qui reflète la rapidité avec laquelle une économie retrouve son niveau d’activité d’avant le choc.

Tableau 1 : Taxonomie des déterminants de la résilience économique

| Absorption | Redressement | |

| Secteur financier | Mécanismes de transmission de la politique monétaire fonctionnels, secteur bancaire sain, marchés des capitaux intégrés permettant la diversification des actifs et le partage des risques. | Procédures de résolution efficace et rapide des problèmes des banques en difficulté mais viables et des créances douteuses. |

| Marché des biens et services | Flexibilité des prix, possibilité pour les entreprises de diversifier les risques (par exemple, en augmentant les exportations lorsque la demande intérieure faiblit). | Réglementation commerciale, concurrence sur le marché intérieur, procédures d’insolvabilité. |

| Marché du travail | Salaires et heures de travail flexibles, mécanismes de négociations (collectives) fonctionnant bien. | Bon fonctionnement et coordination des institutions du marché du travail, capital humain élevé, réallocation de la main-d’œuvre vers des entreprises/secteurs plus productifs (par exemple, via des politiques actives du marché du travail), mobilité de la main-d’œuvre et portabilité des droits sociaux liés au travail. |

| Secteur public | Stabilisateurs automatiques adéquats et marge de manœuvre budgétaire, système de sécurité social bien ciblé et soutenable financièrement. | Affectation des dépenses publiques favorable à la croissance économique. |

| Fiscalité | Les différences et la complexité de l’imposition des sociétés font qu’il est difficile pour les entreprises de diversifier les risques par des activités transfrontalières. | Régime fiscal favorable à l’offre de travail. |

Source : Adapté de Giudice et al. (2018).

Jolles et al. (2018) ont testé économétriquement une partie des caractéristiques structurelles regroupées dans le tableau 1, afin de savoir lesquelles sont les plus déterminantes pour la résilience économique des pays membres de la zone euro. Leurs résultats suggèrent que les facteurs qui permettent un fonctionnement fluide des marchés – libre entrée, flexibilité des prix, etc. – sont essentiels pour se remettre rapidement de chocs exogènes. Par exemple, favoriser la création d’entreprises via des facilités administratives permet de mieux absorber les chocs, alors que contrôler les prix ralentit le processus de redressement. Un niveau d’encours de créances douteuses trop important et un faible niveau de concurrence dans le secteur bancaire affectent négativement la capacité d’absorption et de redressement d’une économie. L’ouverture économique, elle, semble ne pas avoir le même impact sur la capacité d’absorption et sur la capacité de redressement en cas de choc macroéconomique commun : un fort degré d’ouverture au commerce international affaiblit la capacité d’absorption, car les marchés étrangers sont également affectés par le choc commun, mais il peut permettre une reprise plus rapide lorsque le choc s’estompe, surtout s’il s’estompe plus rapidement dans certains marchés étrangers.

Concernant le marché du travail, sa flexibilité semble jouer un rôle important dans la résilience économique. C’est ce que montrent Duval et Vogel (2008), qui à partir d’une investigation empirique sur un panel de 20 pays de l’OCDE pendant la période 1982-2003 distinguent trois groupes de pays relativement à leur organisation institutionnelle et à la performance de leur marché bancaire : (1) les pays anglophones, qui ont des marchés du travail et des biens flexibles ainsi que des marchés des emprunts hypothécaires développés, font preuve d’un redressement rapide suite à un choc, mais avec une volatilité de l’écart de production élevé ; (2) les pays de petite taille, ayant une réglementation modérée des marchés du travail et de produits et des marchés des emprunts hypothécaires développés, présentent une économie résiliente en termes d’absorption et de redressement ; (3) les pays d’Europe continentale où la réglementation du marché du travail et des biens est rigoureuse et où le marché des emprunts hypothécaires est moins développé, ont des économies moins résilientes.

La résilience des marchés du travail en zone euro

Le leitmotiv des réformes structurelles en zone euro est donc l’amélioration de la résilience des marchés du travail. Il est lui-même motivé par l’expérience de certains marchés du travail lors de la crise économique mondiale de 2008, qui ont montré une capacité de résilience très faible comparativement à certains de leurs voisins.

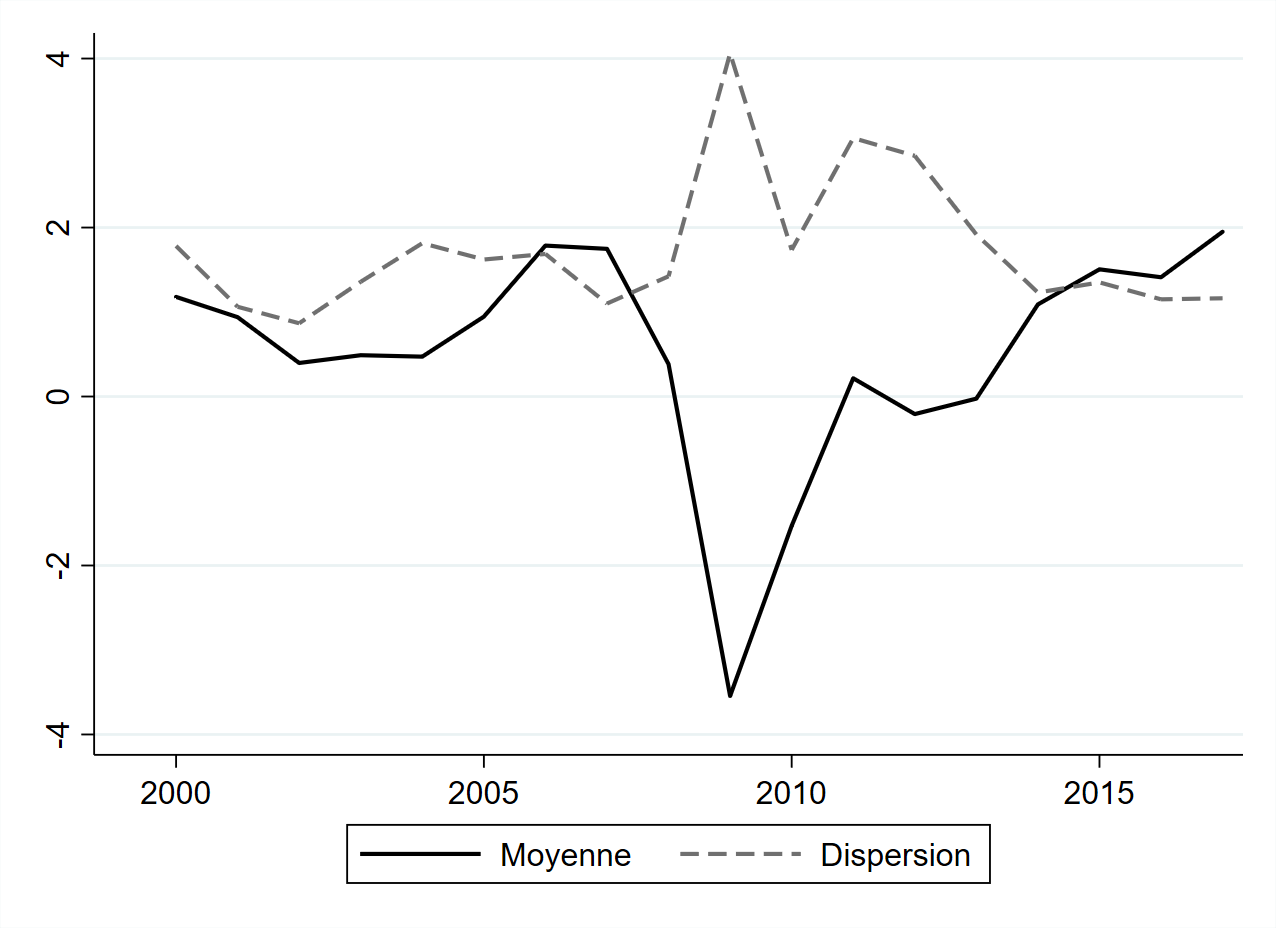

Graphique 1 : Evolution de la croissance du taux d’emploi en zone euro (%)

Source : Calculs de l’auteur à partir des données de l’OCDE.

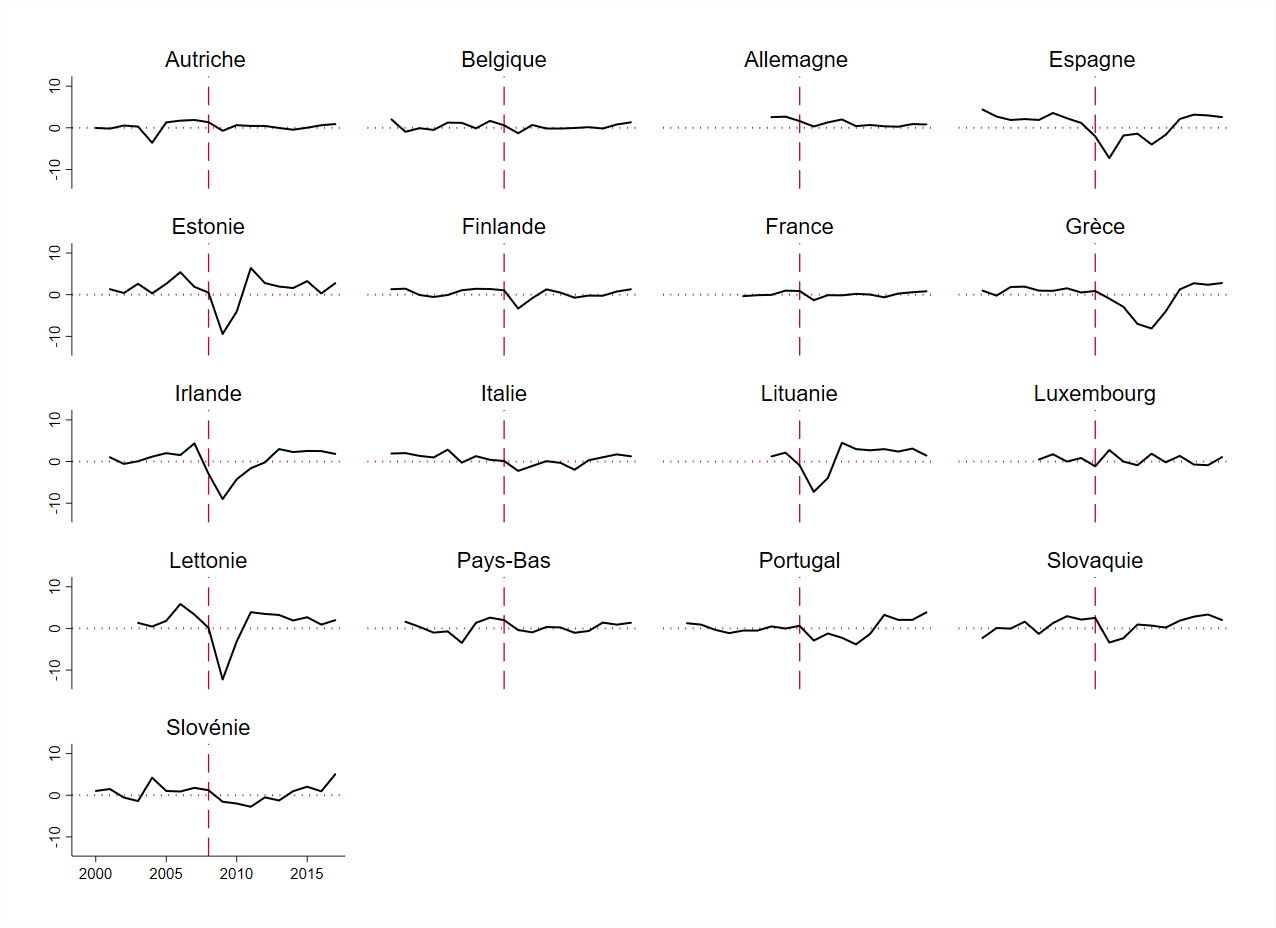

Le graphique 1 met en exergue les capacités de résilience des marchés du travail européens en montrant l’évolution de la croissance du taux d’emploi. Se focaliser sur l’indicateur de croissance permet d’observer aisément si une économie est capable de revenir rapidement sur sa dynamique d’avant crise. Cette capacité peut s’évaluer en 2007-2008 et durant les années qui suivent, puisque c’est à ce moment-là que les économies ont été touchées par un choc économique exogène commun. On observe que la croissance moyenne [3] du taux d’emploi chute fortement, jusqu’à devenir négative (−3,6 %) en 2009. En parallèle, la dispersion des variations des taux d’emploi entre les pays membres de la zone euro augmente considérablement, atteignant un écart-type de 4 points de pourcentages en 2009. Ces évolutions témoignent de dynamiques divergentes des marchés du travail européens en période de récession : la baisse du taux d’emploi est bien plus prononcée dans certains pays que dans d’autres. La capacité d’absorption, première composante d’un marché du travail résilient, est loin d’être similaire parmi l’ensemble des économies de la zone euro : l’Irlande, la Lettonie, l’Estonie, la Grèce ou encore l’Espagne ont subi une forte décroissance du taux d’emploi dès 2008, ce qui n’a pas été le cas en Allemagne, en Autriche, au Luxembourg ou aux Pays-Bas. Concernant la deuxième composante, la capacité de redressement, les divergences sont également de mise. En effet, alors qu’en moyenne la décroissance du taux d’emploi commence à ralentir dès 2010, pour se transformer en croissance positive en 2011, la dispersion diminue dans un premier temps, pour ensuite augmenter. Ce comportement indique que le retour au taux d’emploi d’équilibre ne se fait pas de manière uniforme dans tous les pays : le redressement a été significativement plus long en Grèce, en Espagne et au Portugal qu’en Finlande ou en Estonie.

Il faut noter que la résilience du marché du travail est généralement symétrique à la résilience observée du PIB dépendant en partie de la nature et de la taille des chocs : c’est dans les économies qui subissent de larges déviations de leur PIB par rapport à leur PIB potentiel durant une crise économique que les pertes d’emplois sont les plus fortes. Ainsi, la différence de résilience du PIB entre l’Allemagne d’un côté, et la Grèce ou l’Irlande de l’autre (ces derniers ayant été frappés très lourdement par la crise de la dette et la crise bancaire), peut en partie expliquer les divergences de résilience observées de leur marché du travail (Hijzen et al., 2018). Le tableau 2 présente la corrélation entre les variations du PIB et les variations du taux d’emploi pour 17 pays de la zone euro sur la période 2007-2017. Là encore, l’hétérogénéité des réactions des marchés du travail par rapport aux fluctuations de l’activité économique est évidente. En résumé, l’interaction entre la taille et la nature du choc (économique, financier) et les IMT détermine en grande partie la réaction des entreprises en matière de gestion de main-d’œuvre, et donc l’évolution de l’emploi dans un secteur d’activité ou dans l’économie toute entière (Boeri et Jimeno, 2016).

Tableau 2 : Corrélation entre les cycles économiques et l’évolution du taux d’emploi sur la période 2007-2017

| Luxembourg | Allemagne | Portugal | Slovaquie | Irlande |

| Pays-Bas | Slovénie | France | Italie | Autriche |

| Lituanie | Belgique | Estonie | Finlande | Grèce |

| Espagne | Lettonie | |||

Source : Calculs de l’auteur à partir des données de l’OCDE et du PWT 9.1.

Réformes des institutions du marché du travail

Les politiques structurelles se différencient des politiques conjoncturelles – budgétaire et monétaire – qui sont mises en place pour réguler les fluctuations économiques de court terme en stabilisant la demande agrégée. Elles s’inscrivent dans un horizon temporel plus long, avec l’objectif de modifier durablement certains pans de l’économie et comportements d’agents économiques. Elles peuvent modifier la fixation des prix (contrôle, libéralisation), la gestion des finances publiques, le fonctionnement du secteur financier, la protection sociale, ou encore le marché du travail.

Les réformes structurelles qui concernent le marché du travail consistent en une modification du fonctionnement et de l’organisation d’une ou plusieurs institutions qui le composent. Ces modifications peuvent être formelles, en étant directement le fruit de la politique du gouvernement via des changements de lois ou de discussions jointes entre le gouvernement et les partenaires sociaux (syndicats de travailleurs et fédérations d’employeurs) amenant à la modification de règles administratives. Les modifications peuvent également être plus informelles, par des accords tacites entre les partenaires sociaux, ou encore suite à des modifications des normes sociales.

Boeri (2011) définit une institution du marché du travail comme un système de lois, de normes et de conventions qui résultent d’un choix collectif et qui fournissent des contraintes et des incitations qui influent sur les choix faits par les individus concernant le travail et les salaires. En effet, les individus et les entreprises considèrent les institutions comme « données » lorsqu’ils prennent leurs propres décisions. Par exemple, des employeurs, couverts par un accord de branche déterminant la rémunération des heures supplémentaires, prennent leurs décisions (embauche ou non d’un travailleur additionnel) dans ce cadre formel. Ces institutions modèlent le comportement des individus sur le marché du travail et par conséquent sa structure : les modifier permet aux gouvernements d’influencer l’offre et la demande de travail.

Les réformes qui modifient les IMT peuvent être classées en quatre catégories, selon leur périmètre et leur intensité (Boeri, 2011). Une réforme est considérée comme partielle si elle ne concerne qu’un sous-ensemble des travailleurs ou bien la totalité des travailleurs mais sur une période supérieure à 30 ans [4]. A contrario, une réforme est complète si elle concerne l’ensemble des travailleurs dans un délai raisonnable. Indépendamment de la durée de mise en place ou du nombre de travailleurs concernés, les réformes peuvent avoir des intensités différentes. L’intensité de la réforme peut se mesurer comme l’importance de la variation de la rigueur imposée par l’institution - souvent mesurée par un indicateur prenant des valeurs discrètes [5] - par rapport à l’écart-type de cette même forme de rigueur dans un groupe de pays servant de référence. Une réforme est dite incrémentale si la variation est inférieure à un seuil arbitraire de l’écart-type (par exemple, 20 %). Au-dessus de ce seuil, la réforme est considérée comme étant radicale. Une réforme est structurelle si elle est à la fois complète et radicale. Cette taxonomie est présentée de manière synthétique dans le tableau 3.

Enfin, le « sens » de la réforme importe. Une réforme peut augmenter ou diminuer le coin institutionnel. Ce dernier est défini par Boeri (2011) comme l’écart entre la productivité marginale du travail et son coût d’opportunité induit par les institutions. Un coin institutionnel positif implique que le niveau d’emploi en présence des contraintes institutionnelles est inférieur au niveau d’emploi qui serait atteint avec une flexibilité totale des prix et quantités sur le marché du travail. En effet, les institutions peuvent induire une distorsion des prix sur le marché du travail (salaire minimum, taxes sur le travail, syndicats, allocations chômage) ou bien des quantités (régulation des heures travaillées, politiques d’immigration, âge minimal de fin de scolarisation, protection de l’emploi). Par exemple, décentraliser les négociations salariales plus proches du niveau de l’entreprise augmente la corrélation entre les salaires et la productivité du travail, réduisant ainsi le coin institutionnel. Autrement dit, les réformes structurelles du marché du travail déterminent l’importance du niveau de rétention de main-d’œuvre, en influant sur les marges d’ajustement du facteur travail, via les possibilités d’ajustements interne (salaires horaires, heures travaillées) et externe (destructions d’emplois). Elles influent également sur l’effet potentiel d’hystérèse concernant le chômage, en limitant – ou non – la perte de compétences des travailleurs.

Tableau 3 : Taxonomie des types de réformes

| Intensité | Radicale Partielle |

Structurelle |

| Incrémentale Partielle |

Incrémentale Complète | |

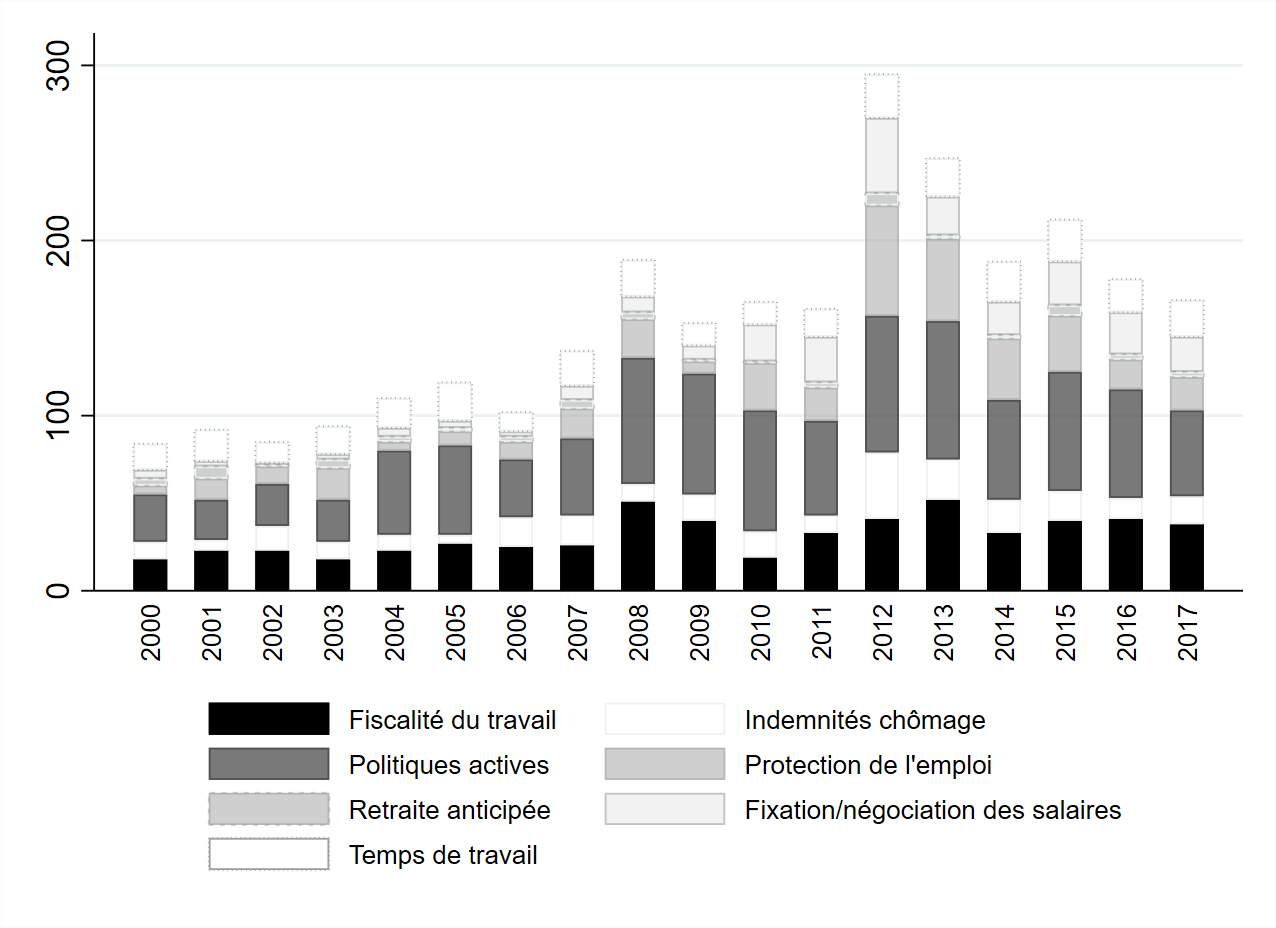

Les précis théoriques développés, la prochaine question à se poser est la suivante : quelles ont été les réformes menées sur les marchés du travail de la zone euro ? Le graphique 2 y répond partiellement en présentant le nombre de réformes adoptées chaque année selon plusieurs catégories, à savoir : fiscalité du travail, politiques actives, retraite anticipée, temps de travail, indemnités chômage, protection de l’emploi, fixation/négociation des salaires.

Graphique 2 : Nombre de réformes selon la catégorie et par année, zone euro

Source : Calculs de l’auteur à partir de LABREF.

Une forte accélération du nombre de réformes s’observe à partir de 2008, avec un pic en 2012, expliqué par une hausse du nombre de réformes dans les pays soumis directement ou indirectement aux programmes d’ajustement structurel mis en place par la Troïka [6]. Les réformes concernant les politiques actives de l’emploi - augmentation des budgets attribués aux services de l’emploi, développement des formations pour les travailleurs et subventions à l’embauche versées aux entreprises - dont l’objectif est d’encourager les chômeurs à la reprise d’emploi, ont toujours été nombreuses. Les gouvernements y consacrent un budget important car ce sont des politiques très efficaces, notamment les programmes visant à renforcer le capital humain (Levy Yeyati et al., 2019), composante essentielle de la capacité de redressement d’un marché du travail. Le domaine concerné par la hausse la plus marquante du nombre de réformes est celui de la protection de l’emploi, c’est-à-dire des règles qui encadrent l’embauche et le licenciement des travailleurs, qui est l’IMT généralement vue par les décideurs comme le coupable idéal lors des récessions économiques, du fait de ses effets négatifs sur la durée des emplois ; les employeurs anticipant des coûts de séparation croissants avec l’ancienneté (Cahuc et al., 2019).

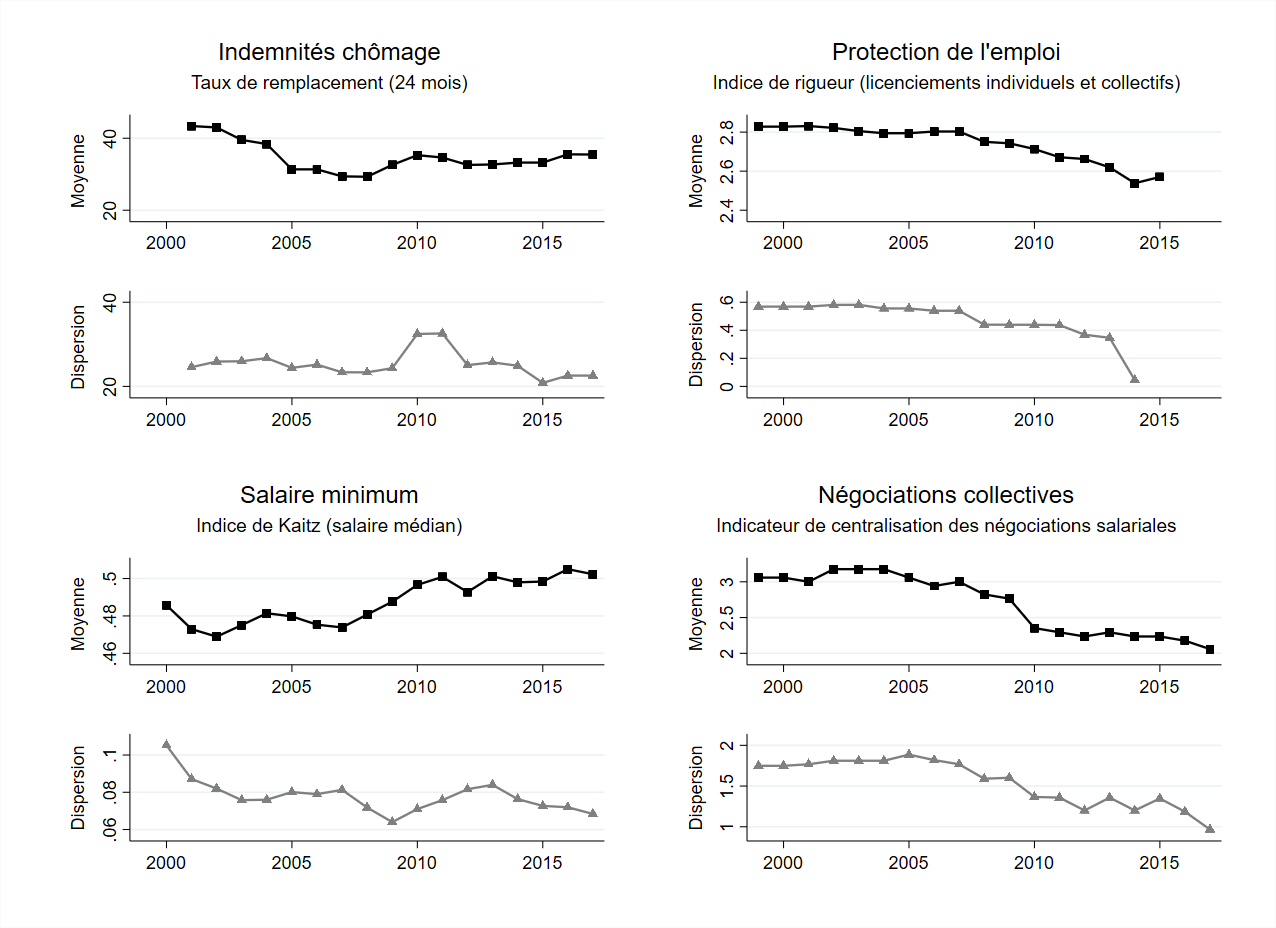

Le nombre de réformes a considérablement augmenté pendant et suite à la crise financière débutée en 2007. Mais ces réformes ont-elles augmenté ou diminué le coin institutionnel ? Le graphique 3 en donne une indication. Il présente l’évolution de quatre IMT dans les économies de la zone euro : les indemnités chômage (via le taux de remplacement), la protection de l’emploi (via un indicateur de rigueur sur les licenciements), le salaire minimum (via l’indice de Kaitz), et les négociations collectives (via un indicateur de centralisation des négociations salariales).

Graphique 3 : Evolution des IMT dans les économies de la zone euro

Source : Calculs de l’auteur à partir des données de l’OCDE et ICTWSS 6.0.

Le taux de remplacement des indemnités de chômage sur 24 mois, qui correspond à la proportion du revenu du travail antérieur qui est maintenue après 24 mois de chômage [7], a, en moyenne, légèrement chuté après les années 2005, mais a augmenté suite à la crise de 2008. Cependant, l’indicateur de dispersion indique une évolution hétérogène selon les pays. Ces évolutions peuvent refléter l’arbitrage auquel font face les gouvernements concernant les indemnités de chômage, les menant à faire des choix, choix qui peuvent être différents. En effet, lorsqu’elles sont généreuses, elles jouent un rôle de stabilisateur automatique, en maintenant le niveau de consommation des personnes qui ont perdu leur emploi durant une récession, mais elles réduisent l’incitation à la reprise d’emploi (Tatsiramos, K., et Van Ours., 2014).

Le degré de rigueur de la protection de l’emploi, qui fait référence aux règles qui gouvernent la signature et la rupture d’un contrat de travail, a progressivement chuté à partir de 2008, et ce dans la plupart des pays, comme le montre l’indicateur de dispersion. Ceci pour les raisons évoquées précédemment, ainsi que pour ses effets négatifs sur la réallocation de main-d’œuvre – déplacement de la main-d’œuvre d’une entreprise à une autre, d’un secteur à un autre, notamment dans les secteurs qui exigent une plus grande flexibilité du travail – pourtant cruciale pour amortir les chocs économiques (Micco et Pagés-Serra, 2004).

L’indice de Kaitz permet de faire des comparaisons internationales sur la législation concernant le salaire minimum. Il correspond au rapport entre le salaire minimum légal et le salaire médian. Plus l’indice est élevé, plus le salaire minimum est important et structurant pour les politiques salariales sur le marché du travail. La moyenne de l’indice a augmenté depuis les années 2007, soit par l’effet d’une baisse du salaire médian ou d’une hausse du salaire minimum. Il n’en reste pas moins que le salaire minimum ne semble pas avoir été la variable d’ajustement choisie par les gouvernements pour favoriser l’emploi.

Enfin, le degré de centralisation des négociations collectives (en termes de couverture des travailleurs) a diminué en moyenne depuis les années 2005, avec une accélération à partir de 2009, tout comme sa dispersion. Ces baisses s’inscrivent dans une stratégie de décentralisation des négociations engagée par la grande majorité des pays, qui vise à rapprocher les négociations sur les salaires et les conditions d’emploi du niveau de l’entreprise individuelle. L’objectif d’une telle stratégie est de permettre une certaine flexibilité au niveau de l’entreprise pour ajuster les coûts en cas de choc économique ou financier, et ainsi renforcer la résilience du marché du travail (Visser, 2016).

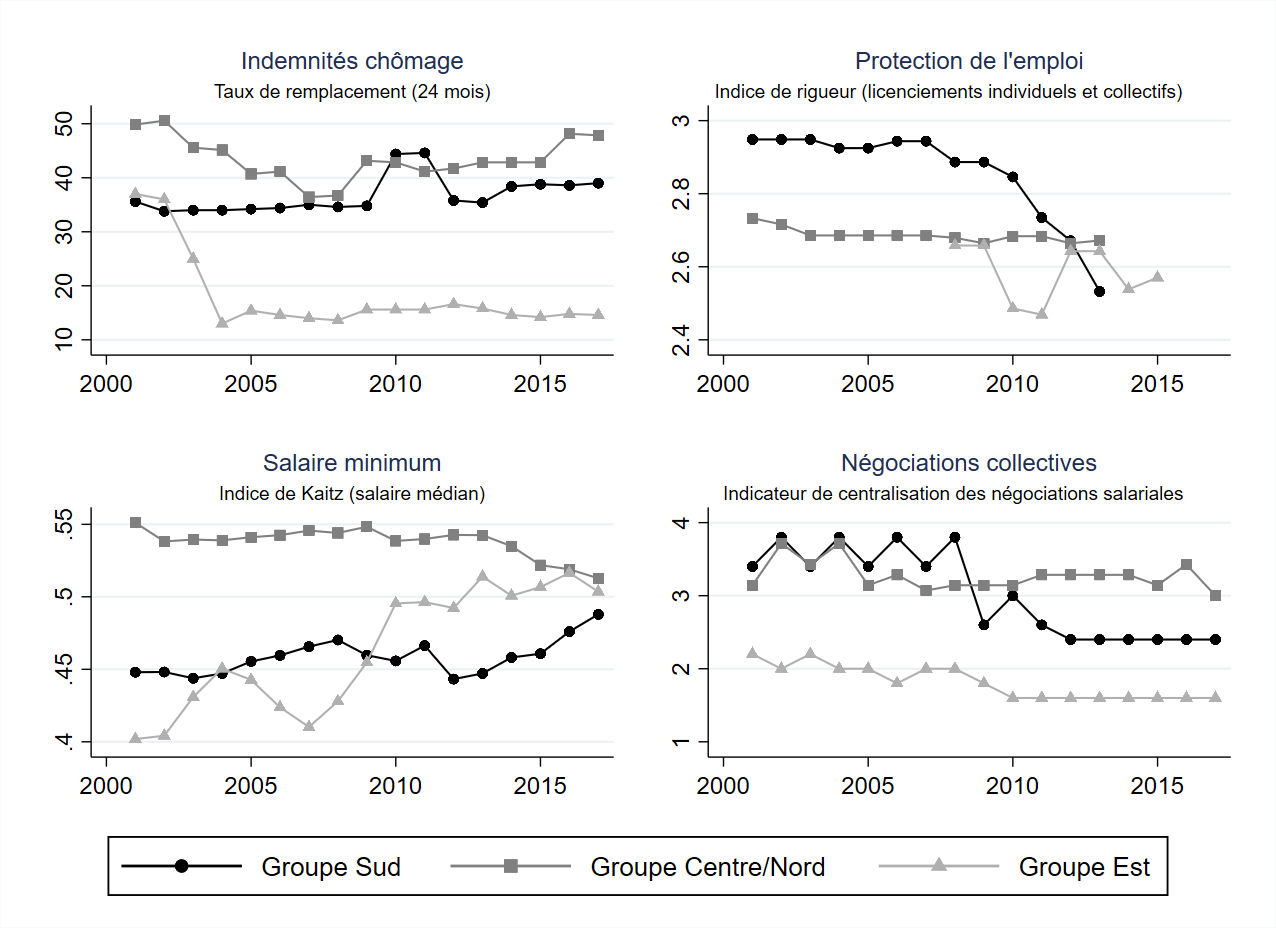

Le graphique 4 permet d’affiner l’analyse de la dispersion dans l’évolution des IMT. Il décompose par groupes de pays l’évolution de chacune des IMT précédemment listées. Le « Groupe Sud » est constitué des pays du Sud les plus durement touchés par la crise ainsi que de l’Irlande [8]. Le « Groupe Centre Nord » est composé des pays de l’Ouest et du Nord, moins durement touchés par la crise [9]. Le « Groupe Est » est composé des pays de l’Est, qui ont rejoint la zone euro plus tard et qui présentent des caractéristiques différentes du fait de leur histoire plus ou moins liée à l’ex-bloc communiste [10]. Le groupe de pays « Sud » a été de loin le plus radical dans les réformes, notamment concernant la baisse de la rigueur de la protection de l’emploi et la décentralisation des négociations collectives. Ce n’est pas surprenant puisque ce sont les pays les plus durement affectés par la crise de la dette et donc concernés par les plans d’ajustement structurels. Les pays « Centre/Nord », non concernés par ces plans, ont également réformé leur marché du travail, mais dans une bien moindre intensité. Une différence notable est cependant à soulever : l’indice de Kaitz a diminué dans ce groupe de pays, alors qu’il a largement augmenté dans les deux autres groupes. Cette évolution opposée peut s’expliquer du fait que c’est aussi dans ce groupe de pays que le montant du salaire minimum était le plus élevé et donc le plus enclin à défavoriser l’emploi des travailleurs peu qualifiés (Neumark, 2018). Enfin, les pays du bloc « Est » de la zone euro présentent des IMT moins protectrices et rigides que les deux autres groupes de pays. Malgré cela, ils ont diminué temporairement la rigueur de la protection de l’emploi entre 2008 et 2013, tout en décentralisant encore plus leurs négociations salariales.

Graphique 4 : Evolution des IMT par groupe de pays, zone euro

Source : Calculs de l’auteur à partir des données de l’OCDE et ICTWSS 6.0.

Comme le montrent les graphiques 3 et 4, la plupart des réformes menées depuis la crise économique mondiale visent, même si c’est à nuancer, à déréguler le marché des biens et services et le marché du travail. Cacciatore et Fiori (2016) se sont intéressés aux effets macroéconomiques de cette dérégulation. A l’aide d’un modèle théorique de cycles réels permettant de modéliser le cycle des affaires à travers des chocs de productivité aléatoires, et d’une analyse empirique sur des séries temporelles, ils montrent qu’augmenter la flexibilité des marchés des biens et du travail peut entraîner des effets récessifs à court terme, alors que les effets à plus long terme sont positifs. Notamment, ils notent une diminution significative de la perte de bien-être des agents économiques lors des récessions économiques, grâce à des décisions moins contraintes par les institutions. Néanmoins, ils précisent que ces effets ne s’observent que si la dérégulation se fait sur les deux marchés à la fois. Il est également à noter que la dérégulation d’une IMT peut permettre d’améliorer les effets d’une autre IMT. C’est le cas de la décentralisation salariale et du salaire minimum : une hausse du salaire minimum n’a pas d’effet négatif sur l’emploi lorsque les employeurs ont du pouvoir de négociation sur les salaires. Il peut alors pleinement jouer son rôle redistributif et de soutien à la demande des bas salaires (Okudaira et al., 2019).

L’effet des réformes s’analyse également selon leur timing : une réforme d’IMT donne-t-elle les mêmes résultats selon qu’elle est mise en place en période de récession ou en période d’expansion économique ? Plusieurs résultats macroéconomiques et microéconomiques laissent penser que les réformes d’IMT vues comme nécessaires pour restaurer la compétitivité-prix des économies européennes peuvent avoir des effets indésirables lorsqu’elles sont menées en pleine récession (Boeri et Jimeno, 2016).

Eggertsson et al. (2014) ont essayé d’éclairer cette question. Ils ont comparé les effets de réformes structurelles menées en « temps normal » aux effets de réformes similaires menées en « temps de crise ». Selon leurs résultats, entamer des réformes structurelles qui dérégulent le marché des biens et le marché du travail, affecte négativement l’activité économique à court terme, de par un effet sur les anticipations déflationnistes. En effet, lors d’une crise économique, le taux d’intérêt nominal tend généralement vers sa valeur plancher. Un contexte de déflation aura tendance à pousser le taux d’intérêt réel à la hausse, poussant à une compression de la demande globale. Les réformes qui dérégulent l’économie, notamment pour gagner en compétitivité-prix, renforcent les anticipations de déflation et donc, sans politique monétaire adéquate, peuvent ne pas remplir leur objectif de reprise de l’activité économique.

Duval et al. (2017) ont répondu à la même question, mais en se focalisant sur la dérégulation de la protection de l’emploi. Après avoir répertorié les réformes touchant à la législation sur la protection de l’emploi concernant les travailleurs pour 26 pays développés sur 40 ans, ils ont estimé les variations du taux d’emploi sectoriel induit par une réforme. Leur résultat est assez clair : les réformes dérégulant la législation sur la protection de l’emploi sont positives pour l’emploi lorsqu’elles sont mises en place en période d’expansion économique, alors qu’elles deviennent négatives en période de récession. Ce résultat peut s’expliquer par le fait que la baisse de la rigueur de la protection de l’emploi augmente considérablement les licenciements en période de récession. Or, dans un contexte de manque de débouchés sur le marché des biens et services, les embauches n’augmentent pas. La hausse du chômage qui en résulte perdure généralement sur plusieurs années, puisque ce sont les travailleurs les moins productifs qui sont majoritairement licenciés et qui mettent ensuite du temps à retrouver un emploi, un temps d’autant plus long que la croissance économique est atone.

Concernant les réformes d’assurance chômage, elles se concentrent sur la durée et le montant de l’indemnisation, qui, suivant la théorie du job search, influent sur la durée des épisodes de chômage (Mortensen, 1986). Une assurance chômage plus généreuse augmente le salaire de réservation des travailleurs (salaire à partir duquel ils acceptent un emploi), les menant à prendre plus de temps avant d’accepter une offre d’emploi. De plus, une assurance chômage plus généreuse augmente le coût du travail, menant à plus de destructions d’emplois et moins de créations et donc un chômage plus élevé (Mortensen et Pissarides, 1994). Cependant, la moindre incitation à accepter un emploi ne s’observe que très peu en période de récession, rendant moins pertinentes les réformes de l’assurance chômage vers moins de générosité pour accélérer les reprises d’emplois en période de récession, surtout qu’elles risquent de réduire le pouvoir d’achat de certains chômeurs et donc d’aggraver la dépression de la demande globale. Cependant, les résultats empiriques ne semblent pas corroborer ces intuitions théoriques. Par exemple, Cacciatore et al. (2016) montrent qu’une réduction du montant des indemnités chômage a un effet positif sur l’emploi plus fort lorsque cette réduction est mise en place durant une récession qu’en temps normal.

Enfin, le succès de la décentralisation des négociations salariales est particulièrement lié à l’évolution des prix. Comme le montrent Galí et Monacelli (2016), accroître la compétitivité-prix en permettant une plus grande flexibilité salariale, mais sans que cela soit accompagné d’une baisse des prix, résultera en une baisse du pouvoir d’achat et aucun gain en compétitivité. Or, l’évolution des prix dans la zone euro est en partie déterminée par la Banque centrale européenne (BCE), dont le mandat est d’assurer la stabilité des prix dans l’ensemble de la zone euro, sans se préoccuper de chaque pays individuellement. Cela peut expliquer le faible succès, du moins à court terme, des programmes d’ajustement imposés à certains pays du Sud.

Les marchés du travail plus flexibles sont-ils plus résilients ?

In fine, les réformes d’IMT mises en place avant, pendant et après la crise économique mondiale de 2008 auront porté ses fruits si les marchés du travail sont devenus plus résilients. Duval et Vogel (2008) expliquent que les IMT peuvent avoir des effets contradictoires sur la résilience. En effet, elles peuvent améliorer la capacité d’absorption et ralentir le redressement, et inversement. En même temps, leurs résultats montrent que les économies où la réglementation est la plus rigoureuse présentent les moins bonnes performances en termes de résilience. Il reste donc à se demander si des marchés du travail plus flexibles sont effectivement plus résilients. L’intuition est forte, mais une telle assertion serait trop générale et s’en contenter insuffisant. En effet, comme cela a été souligné par Monastiriotis (2018) dans un rapport pour la Commission Européenne, « il existe de bons (et de mauvais) exemples de résilience à la fois dans les pays à forte flexibilité et les pays à faible flexibilité, ainsi que dans les économies libérales de marché et les économies de marché coordonnées » [11].

Cazes et al. (2011) ont observé l’évolution de la relation empirique entre le taux de croissance du PIB et la variation du taux de chômage – appelée « Loi d’Okun » - lors de la crise mondiale de 2008 pour les pays développés. Les coefficients de l’élasticité du taux de chômage à la croissance économique estimés par les auteurs sont très différents selon les pays, signifiant que les marchés du travail ont répondu de manière hétérogène à la crise. Par exemple, en Espagne, lourdement affectée par la crise, le coefficient a fortement augmenté par rapport aux niveaux d’avant crise, dans les années 2000. A l’inverse, en Allemagne et aux Pays-Bas, où certaines IMT sont plus structurées, le coefficient a diminué. Manifestement, les régulations du marché du travail jouent un rôle dans l’évolution du taux de chômage des pays en réponse à un choc macroéconomique. Mais lesquelles et de quelle manière ? Y répondre permettra de savoir si la nature et le sens des réformes listées jusqu’ici permettront aux marchés du travail de la zone euro d’être plus résilients qu’en 2008 lorsque la prochaine crise macroéconomique mondiale apparaîtra.

Hijzen et al. (2018) ont estimé, à partir d’un échantillon composé des pays de l’OCDE, qu’en moyenne 30 % de la perte de PIB a été retranscrite en une hausse du taux de chômage. Cette résilience du marché du travail aux variations du PIB est cependant différente selon les pays. Les auteurs montrent qu’elle dépend principalement de trois facteurs : des ajustements dans les domaines de la productivité du travail, du temps de travail et de la participation au marché du travail. La thésaurisation de la main-d’œuvre - qui s’est traduite par une baisse de la croissance de la productivité horaire du travail - a constitué le principal facteur d’atténuation de la baisse de la croissance du PIB sur le chômage. Dans une moindre mesure, les ajustements du temps de travail et les mesures d’activité partielle (Cahuc et al., 2018) ainsi que la baisse de la participation au marché du travail ont également joué un rôle. Concernant les IMT qui jouent dans ces processus d’ajustements et donc sur la résilience, Hijzen et al. (2018) ont estimé empiriquement que seuls la législation sur la protection de l’emploi et le niveau de centralisation et coordination des négociations collectives sont significativement liés à la résilience du marché du travail. Un système strict de protection de l’emploi réduit le nombre de destructions en plein cœur de la récession, mais impacte négativement les créations d’emplois ensuite. Un système de négociations collectives centralisé et coordonné limite les ajustements via l’emploi en promouvant des ajustements du temps de travail, sans réduction des salaires horaires, comparativement aux systèmes plus décentralisés. En effet, dans les systèmes centralisés, des accords de baisse du temps de travail ont été négociés collectivement, et bien qu’ils s’accompagnent de baisse équivalente de rémunération, celle-ci est mieux acceptée par les travailleurs qu’une baisse de la rémunération horaire du travail. D’autant plus que dans plusieurs pays, ces baisses de rémunération dues à la baisse du temps de travail sont compensées par des programmes d’activité partielle (ex. Allemagne, France). Au contraire, le taux de remplacement de l’assurance chômage ou le taux de couverture des travailleurs par les accords collectifs ne jouent pas un rôle significatif sur la résilience du marché du travail.

Un modèle souvent cité comme performant en termes de résilience est le modèle de flexicurité, alliant flexibilité d’ajustement de main-d’œuvre pour les employeurs, indemnisation chômage généreuse et politique d’activation efficace pour les travailleurs. Le cas du Danemark, souvent considéré comme le pays « modèle » dont les autres pays feraient bien de s’inspirer en matière de flexicurité, est frappant. Malgré une forte contraction du PIB lors de la crise économique mondiale de 2008, les flux sur le marché du travail (créations et destructions d’emplois) y sont restés élevés ; les périodes de chômage sont restées courtes et il n’y a pas d’observation d’effet d’hystérèse, c’est-à-dire d’un chômage de longue durée qui aurait augmenté (Andersen, 2015). Un fait particulièrement marquant est la relative faible augmentation du chômage des jeunes, comparativement à de nombreuses autres économies européennes. Cependant, même si la flexicurité semble faire ses preuves concernant la résilience du marché du travail, elle ne constitue pas un système parfait pour autant. Elle implique une forte corrélation négative entre les variations de l’emploi et les dépenses publiques, notamment pour financer les indemnités chômages généreuses. Ainsi, un tel système n’est soutenable que dans un pays disposant de capacités budgétaires suffisantes. L’autre point négatif est qu’un tel système soutient des flux d’emplois importants qui n’incitent pas les entreprises à investir dans la formation de leurs travailleurs, ce qui peut réduire les gains de productivité et la croissance économique à plus long terme.

Conclusion

Les marchés du travail sont-ils prêts à faire face à la prochaine récession macroéconomique globale ? En décortiquant les réformes mises en place depuis 2008 et en analysant leurs effets à l’aide de la littérature récente, il est tentant de répondre oui. En tout cas, plus qu’avant. Les réformes structurelles sont-elles un mirage ? Concernant celles du marché du travail, leurs effets ne sont pas univoques et parfois difficiles à cerner, mais il ne fait nul doute qu’elles sont essentielles.

Références bibliographiques

Andersen, T. M. (2015). « The Danish flexicurity labour market during the Great Recession », De Economist 163(4), 473-490.

Barbier-Gauchard, A., & Simon, A. (2019). « Quel instrument budgétaire pour la zone euro ? », Bulletin de l’Observatoire des politiques économiques en Europe 40, 45-50.

Bertola, G., Blau, F. D., & Kahn, L. M. (2007). « Labor market institutions and demographic employment patterns », Journal of Population Economics 20(4), 833-867.

Blanchard, O. J., & Summers, L. H. (1986). « Hysteresis and the European unemployment problem », NBER macroeconomics annual 1, 15-78.

Blanchard, O., & Wolfers, J. (2000). « The role of shocks and institutions in the rise of European unemployment : the aggregate evidence », The Economic Journal 110(462), C1-C33.

Boeri, T. (2011). « Institutional reforms in European labour markets », Handbook of Labour Economics 4, 1173-236.

Boeri, T., & Jimeno, J. F. (2016). « Learning from the Great Divergence in unemployment in Europe during the crisis », Labour Economics 41, 32-46.

Cacciatore, M., & Fiori, G. (2016). « The macroeconomic effects of goods and labor markets deregulation », Review of Economic Dynamics 20, 1-24.

Cacciatore, M., Duval, R., Fiori, G., & Ghironi, F. (2016). « Market reforms in the time of imbalance », Journal of Economic Dynamics and Control 72, 69-93.

Cahuc, P., Kramarz, F., & Nevoux, S. (2018). « When Short-Time Work Works », Sciences Po Economics Discussion Paper n° 2018-07, Sciences Po Departement of Economics.

Cahuc, P., Malherbet, F., & Trapp, J. (2019). « L’effet des coûts de licenciement sur la durée des emplois des travailleurs peu qualifiés en France », Revue française d’économie 34(1), 15-43.

Cazes, S., Verick, S., & Al Hussami, F. (2011). « Diverging trends in unemployment in the United States and Europe : evidence from Okun’s law and the global financial crisis », ILO Working Papers n° 994676293402676, International Labour Organization.

Clemens, M., & Claveres, G. (2018). « Unemployment insurance union », Annual Conference 2018 : Digital Economy (Freiburg, Breisgau), Verein für Socialpolitik/German Economic Association.

Duval, R., & Vogel, L. (2008). « Résilience économique aux chocs : Le rôle des politiques structurelles », Revue économique de l’OCDE 2008/1 (n° 44), 211-251.

Duval, M. R. A., Furceri, D., & Jalles, J. T. (2017). « Job protection deregulation in good and bad times », IMF Working Paper n° 17/277, International Monetary Fund.

Eggertsson, G., Ferrero, A., & Raffo, A. (2014). Can structural reforms help Europe ?. Journal of Monetary Economics 61, 2-22.

Furceri, D., & Zdzienicka, A. (2015). « The euro area crisis : Need for a supranational fiscal risk sharing mechanism ? », Open Economies Review 26(4), 683-710.

Galí, J., & Monacelli, T. (2016). « Understanding the gains from wage flexibility : the exchange rate connection », American Economic Review 106(12), 3829-3868.

Giudice, G., Hanson, J., & Kontolemis, Z. (2018). « Economic Resilience in EMU », Quarterly Report on the Euro Area 17(2), 9-15.

Gnocchi, S., Lagerborg, A., & Pappa, E. (2015). « Do labor market institutions matter for business cycles ? », Journal of Economic Dynamics and Control 51, 299-317.

Hijzen, A., Kappeler, A., Pak, M., & Schwellnus, C. (2018). « Labour market resilience : The role of structural and macroeconomic policies », dans J. de Haan et J. Parlevliet (dir.), Structural Reforms : Moving the Economy Forward (pp. 173-198). Springer, Cham.

Jolles, M., Meyermans, E., & Vasicek, B. (2018). « Determinants of economic resilience in the euro area : An empirical assessment of policy levers », Quarterly Report on the Euro Area 17(3), 27-46.

Levy Yeyati, E, M Montané and L Sartorio (2019). « What works for active labor market policies ? », working paper n° 358, Harvard University Center for International Development faculty.

Micco, A., & Pagés-Serra, C. (2004). « Employment Protection and Gross Job Flows : A Differences-in-Differences Approach », Research Department Publications n° 4365, Inter-American Development Bank.

Monastiriotis, V. (2018). Labour market adjustments during the crisis and the role of flexibility, Publications Office of the European Union.

Mortensen, D. T., & Pissarides, C. A. (1994). « Job creation and job destruction in the theory of unemployment », The review of economic studies 61(3), 397-415.

Mortensen, D. T. (1986). « Job search and labor market analysis », Handbook of labor economics 2, 849-919.

Murtin, F., & Robin, J. M. (2018). « Labor market reforms and unemployment dynamics », Labour Economics 50, 3-19.

Neumark, D. (2018). « Employment effects of minimum wages », IZA World of Labor 2018 : 6 doi : 10.15185/izawol.6.v2.

Okudaira, H., Takizawa, M., & Yamanouchi, K. (2019). « Minimum wage effects across heterogeneous markets », Labour Economics 59, 110-122.

Tatsiramos, K., & Van Ours, J. C. (2014). « Labor market effects of unemployment insurance design », Journal of Economic Surveys 28(2), 284-311.

Visser, J. (2016). « What happened to collective bargaining during the great recession ? », IZA Journal of Labor Policy 5, article 9.

[1] The Mirage of Structural Reform, Project Syndicate, le 8 octobre 2015.

[2] Voir le discours introductiif de Mario Draghi lors d’une conférence intitulée « Structural reforms in the euro area ».

[3] Moyenne de la croissance du taux d’emploi des pays membres de la zone euro.

[4] En effet, la durée moyenne de vie au travail est d’environ 30 ans dans les pays européens. Ainsi, une réforme qui est implémentée suivant un long agenda ne concernera pas tous les travailleurs.

[5] Exemple : indicateurs sur la protection de l’emploi de l’OCDE.

[6] La Troïka est un terme couramment utilisé pour désigner l’ensemble Commission européenne, Banque centrale européenne et Fonds monétaire international.

[7] Au 24ème mois de chômage, pour un adulte de 40 ans ayant une durée d’emploi ininterrompue depuis l’âge de 19 ans jusqu’à la perte d’emploi.

[8] Groupe Sud : Espagne, Grèce, Italie, Portugal et Irlande.

[9] Groupe Centre/Nord : Autriche, Belgique, Allemagne, France, Luxembourg, Pays-Bas, Finlande.

[10] Groupe Est : Lettonie, Estonie, Slovaquie.

[11] Traduit par l’auteur.

Droits et Permissions

Accès libre (open access) : Cet article est distribué selon les termes de la licence internationale Creative Commons Attribution 4.0.

Le financement du libre accès est assuré par le BETA – Bureau d’Économie Théorique et Appliquée.

D'autres articles qui pourraient vous intéresser

- Les contre-performances allemandes, le passage à la monnaie unique et la politique économique européenne, François Bilger, Eric Rugraff

- Les trilemmes de la zone euro, Meixing Dai, Moïse Sidiropoulos

- Le redressement économique et financier du Portugal, Gilbert Koenig

- Le plan de relance proposé par le Conseil européen : source d’espoirs et de frustrations, Gilbert Koenig

- La résilience économique régionale en Europe sur la période 1988-2018, Jean-Alain Héraud, Andreas Hummler

- La flexicurité version française, Isabelle Terraz

- L’emploi féminin en Europe, Isabelle Terraz

- Grandes Orientations de la Politique économique en Europe, Michel Dévoluy, Moïse Sidiropoulos

- Les plans d’action nationaux pour l’Emploi, Guy Tchibozo

- La stratégie européenne pour l’emploi : bilan 2000 et perspectives 2001, Guy Tchibozo

- Les entreprises sont-elles favorables à une baisse des salaires ?, Francesco De Palma, Giuseppe Diana

- Vers une politique commune de l’emploi dans l’Union Européenne, Guy Tchibozo

- Caractéristiques du marché du travail dans les pays adhérents, Guy Tchibozo

- Le modèle européen d’anticipation des politiques communautaires sur l’emploi, Guy Tchibozo

- Droit social, Europe et mondialisation, Corinne Sachs Durand

- La dynamique du marché du travail en Pologne et en Turquie : une analyse comparative, Mustafa Ulus, Seyfettin Gürsel

- L’emploi des femmes face à la crise, Isabelle Terraz

- Diversité et évolution de la syndicalisation en Europe, Magali Jaoul-Grammare, Isabelle Terraz

- L’économie de l’offre en Europe, Gilbert Koenig

- Critères de convergence, déréglementation du marché du travail et performance économique des régions européennes*, Florian Grosset, Roberto Martino, Phu Nguyen-Van

- L’emploi dans les modèles macro-économiques récents, Irem Zeyneloglu

- Claudia Goldin – Prix Nobel 2023 : Ouvrir la voie aux femmes et aux perspectives de genre en économie, Faustine Perrin

- Que signifie l’Euro pour les territoires ?, René Kahn

- Éditorial — La BCE : la seule pilote de la coordination des policy-mix européens, Michel Dévoluy, Moïse Sidiropoulos

- Du changement à la BCE, Michel Dévoluy

- Éditorial — Les désirs d’Europe , Michel Dévoluy

- Éditorial — Performance économique et Traité constitutionnel, Michel Dévoluy

- L’Euro : huit ans après, Gilbert Koenig

- La perception de l’euro par les ménages européens en 2005, Gilbert Koenig

- Editorial — La zone euro : se fédérer ou se déliter, Michel Dévoluy

- Union monétaire et compétitivité comparée : les cas de la zone euro et de la zone CFA, Albert Lessoua, Alexandre Sokic

- Editorial — L’euro : lorsque l’urgence dessine l’avenir, Michel Dévoluy

- L’Union bancaire européenne permet-elle de sauver l’euro ?, Samuel Sarfati, Meixing Dai

- Peut-on gérer la zone euro ?, Catherine Mathieu, Henri Sterdyniak

- L’ordolibéralisme et l’avenir de l’Europe monétaire, Michel Dévoluy

- Sur la situation des mésalignements de taux de change après le Brexit, Jamel Saadaoui

- Stiglitz 2016 : Un regard intransigeant sur l’euro, Michel Dévoluy

- De nouveaux instruments budgétaires pour la zone euro, Florence Huart

- Les excédents extérieurs élevés de l’Allemagne : Causes et conséquences, Aristomène Varoudakis

- Quelle union budgétaire européenne ?, Amélie Barbier-Gauchard

- Progrès institutionnels et performances économiques européennes : un bilan, Gilbert Koenig

- Vers une réforme du Pacte de stabilité et de croissance ?, Damien Broussolle