Une évaluation de la stabilité financière dans la zone euro

Zehra Yeşim Gürbüz, Université Galatasaray (GIAM)

La stabilité financière est importante non seulement pour le bon fonctionnement des systèmes financiers mais aussi pour l’économie réelle. Elle est dépendante des conditions exogènes et endogènes, ce qui rend difficile sa définition et sa mesure. Ce travail est une évaluation de la stabilité financière de la zone euro pour la période 2007–2021 à partir de l’analyse des indicateurs centraux de solidité financière du Fonds monétaire international. On s’aperçoit que tous ces indicateurs sont fortement liés à la conjoncture économique. L’adéquation des fonds propres, la qualité des actifs et la liquidité sont des indicateurs qui renforcent la stabilité financière au sein de la zone euro alors que la rentabilité et la sensibilité au risque du marché sont des indicateurs qui ont besoin d’être améliorés dans un cadre macroéconomique satisfaisant.

Codes JEL : E44, E58, E61.

Mots-clefs : indicateurs de solidité financière, objectifs de la Banque centrale européenne, objectifs de la politique monétaire, stabilité financière, système bancaire et financier.

Citer cet article

Zehra Yeşim Gürbüz « Une évaluation de la stabilité financière dans la zone euro », Bulletin de l’Observatoire des Politiques Économiques en Europe, vol. 47, 5 - 15, .

1. Introduction

La crise des subprimes en 2007–2008 a montré l’importance et l’influence de la stabilité du système financier sur l’économie réelle. Dès lors, la stabilité financière est devenue l’une des missions essentielles des banques centrales. C’est par exemple le cas de la Banque centrale européenne (BCE), qui a déterminé la stabilité financière comme l’objectif ultime de sa politique macroprudentielle.

En effet, la BCE suit les évolutions des secteurs bancaires au sein de la zone euro et dans l’ensemble de l’Union européenne et vérifie la capacité de résistance du système financier. Elle parle de trois dimensions pour viser et surveiller la stabilité financière. Dans la première dimension dite temporelle, elle essaye de prévenir l’accumulation excessive de risques dus à des facteurs endogène ou exogène. Dans la deuxième dimension qui est transversale, elle essaye de renforcer la capacité de résilience du secteur financier et limiter les effets de contagion. Enfin, dans la dimension dite structurelle, elle instaure des incitations pour les acteurs du système financier à partir de la réglementation financière (BCE, 2023). Toutefois, la stabilité financière n’est pas aussi facile à définir que la stabilité des prix, car il ne s’agit pas d’un objectif chiffré. De plus, les déséquilibres, les risques et la vulnérabilité dans le système financier peuvent se développer de façon endogène (à partir des décisions ou mesures de politique affectant la probabilité ou l’ampleur des déséquilibres et des risques) ou exogène (à cause des problèmes extérieurs au système financier, dans l’économie réelle par exemple). Il faut prendre en compte tous ces facteurs dans la définition et l’évaluation de la stabilité financière. Plus précisément, la Banque centrale européenne (2008) définit la stabilité financière comme un système financier qui comprend les intermédiaires financiers, les marchés et les infrastructures de marché et qui est en mesure de résister aux chocs sans perturbation majeure et de corriger les déséquilibres financiers. Cependant, il n’y a pas de consensus pour la définition de la stabilité financière, ce qui rend alors difficile sa mesure.

Dans la littérature, on utilise généralement un indicateur de mesure ou un indice composé des indicateurs de différents poids pour son évaluation. D’une part, les banques centrales et les institutions nationales utilisent un certain nombre d’indicateurs pour mesurer le risque financier. D’autre part, des institutions internationales construisent des indicateurs de stabilité financière calculés selon des règles permettant ainsi une comparaison au niveau international et susceptibles de pouvoir signaler l’existence d’éventuels problèmes dans le système financier et l’économie réelle. On peut donner l’exemple du Fonds monétaire international (FMI) qui a construit les indicateurs de solidité financière (ISF) ou de la BCE qui a construit les indicateurs macroprudentiels dans le but d’évaluer et de surveiller la stabilité financière.

Dans ce travail, nous nous proposons d’évaluer la stabilité financière du système bancaire pour la zone euro et donc, la performance de la BCE à partir des ISF centraux du FMI pour la période après la crise financière de 2007–2008. On analyse l’évolution de ces indicateurs sous cinq dimensions telles que l’adéquation des fonds propres, la qualité des actifs, la rentabilité, la liquidité et la sensibilité au risque de marché entre 2007–2021. Pour ce faire, on agrège les données par pays afin de pouvoir évaluer la stabilité financière de la zone euro.

2. Stabilité financière

Les marchés financiers constituent une part de plus en plus importante des économies de marché grâce à la mondialisation et jouent un rôle dans la croissance économique des pays. Les banques centrales ont placé la stabilité financière au cœur de leurs préoccupations depuis la crise financière de 2007–2008. Néanmoins, l’absence d’un consensus clair sur la définition de la stabilité financière complique sa mesure.

Comme il n’y a pas de consensus sur la définition de la stabilité financière et comme il s’agit d’un processus dynamique, cette notion est définie dans la littérature à partir de deux points de vue opposés : stabilité et instabilité financières.

2.1 Stabilité ou instabilité financière ?

Dans la littérature, la stabilité financière est souvent définie soit comme un bon fonctionnement du système financier, soit comme une capacité de résistance du système financier face aux déséquilibres et aux crises financières. Par exemple, pour Schinasi (2006) la stabilité financière est assurée si le système financier est capable, premièrement, de faciliter l’allocation efficiente des ressources économiques, ainsi que d’autres processus financiers et économiques comme l’épargne et l’investissement, le prêt et l’emprunt, la création et la répartition de la liquidité, la détermination du prix des actifs et, en définitive, l’accumulation de richesse et de la croissance économique. Deuxièmement, le système financier doit rendre possible l’évaluation, l’allocation et la gestion des risques financiers et d’en déterminer le prix. Enfin, il doit permettre de faire face aux déséquilibres dus aux chocs exogènes. Allen et Wood (2006) parlent de la stabilité financière quand le système peut continuer à fonctionner de façon efficace malgré des faillites bancaires, des déséquilibres dans les bilans des banques, des non-remboursements des crédits, etc. Cependant, selon Icard (2000), la stabilité financière consiste à assurer la stabilité de chaque composante du système financier (les institutions financières, les marchés financiers et les systèmes de paiements et de règlements) ou, à éviter que la faiblesse de l’une entre elles n’influence les autres ou n’interagisse avec les faiblesses des autres. Patat (2000) considère la stabilité financière comme une notion multidimensionnelle consistant en une situation dans laquelle le fonctionnement des différentes composantes du système financier et surtout leurs relations réciproques s’effectuent de manière saine.

D’une manière complémentaire mais indirecte, définir l’instabilité financière en relation avec la performance économique aide à mieux comprendre la stabilité financière. Par exemple, Crockett (1996) considère l’instabilité financière comme une situation dans laquelle la performance économique est détériorée par la volatilité des prix des actifs financiers ou par l’incapacité des intermédiaires financiers à satisfaire leurs obligations et dont l’effet sur la performance économique est mesurable. Pour Mishkin (1999), l’instabilité financière est relative aux investissements. Si le système financier n’est pas capable de transférer les fonds aux acteurs économiques désirant réaliser des investissements, il sera instable. Driffill et al. (2006) font une définition de l’instabilité financière semblable à celle de Crockett (1996) : un système financier est instable s’il s’agit d’une volatilité des prix des actifs, des risques pour les institutions financières et d’une détérioration de la performance économique.

Borio et al. (2009) proposent trois critères pour assurer la stabilité financière : évaluer les facteurs financiers de différents acteurs économiques du système financier comme les banques, les fonds mutuels, les institutions financières, etc., ne pas considérer la stabilité financière comme indépendante de l’économie réelle et mettre en relation la stabilité financière avec l’instabilité financière.

Sur la base de ces définitions, il est possible de recenser trois axes principaux : (i) l’existence d’un cadre macroéconomique satisfaisant, (ii) la stabilité des institutions financières et des marchés et (iii) les modalités de régulation de la supervision des systèmes de paiement, ainsi que des systèmes de règlement de titres (Patat, 2000). Ainsi la stabilité financière peut être définie à la fois comme une notion macroéconomique, dynamique, large et comme une notion d’utilité (Zhao, 2016).

2.2 Mesures de la stabilité financière

On vient de voir qu’il existe une dépendance entre le système financier et ses composantes d’une part et une dépendance entre le système financier et l’économie réelle d’autre part. C’est pour cela qu’il est difficile non seulement de définir la stabilité financière mais aussi de la mesurer.

Dans la littérature, il est possible de parler de deux méthodes essentielles utilisées pour mesurer la stabilité du système financier. La première méthode consiste à choisir un indicateur de mesure permettant d’évaluer le système financier en analysant l’effet de la variation de l’indicateur concerné sur les variables économiques. On peut donner l’exemple des crédits et des contrôles des capitaux en tant qu’indicateur de mesure. La hausse des crédits est souvent considérée comme une variable explicative des crises financières et des crises bancaires en particulier (Alessi et al., 2018, Aikman et al., 2014). Das et al. (2022) utilisent les contrôles de capitaux en tant qu’indicateur de signal d’alarme. La deuxième méthode est basée sur la construction d’un indice composé à partir des indicateurs économiques de différents poids. Il y a plusieurs approches pour construire ces indices comme, par exemple, la méthode de pondération et de variance, la fonction de réponse impulsionnelle, etc., (Wang et al., 2022).

Cependant, depuis la crise financière de 2007–2008, les institutions financières nationales et internationales et les pays essayent de restructurer leur système financier, d’améliorer le niveau de résistance contre les chocs et de réviser leur mécanisme de surveillance et de contrôle du système. Pour ce faire, la plupart des pays ont commencé à construire leurs propres indicateurs ou indices de stabilité financière. Les banques centrales essayent de mesurer le risque de stabilité financière en se focalisant sur un nombre limité d’indicateurs dans des rapports de stabilité financière qu’elles publient. Par exemple, la BCE publie le « Financial Stability Review » deux fois par an depuis 2004. Dans ce rapport, elle essaie d’évaluer la stabilité financière en analysant des indicateurs relatifs à l’environnement macro-financier et de crédit, aux marchés financiers, au secteur bancaire de la zone euro, au secteur financier non-bancaire et à la politique macroprudentielle. Mais comme ces indicateurs et leur mesure peuvent différer d’un pays à l’autre, le FMI et la BCE ont construit des indicateurs standards et donc comparables.

Pour le FMI, un système financier peut être considéré comme stable s’il évite les crises financières et économiques, les fortes fluctuations de l’activité économique, l’inflation et la volatilité excessive des marchés des changes et financiers. Le FMI propose alors les ISF dans le cadre de son programme d’évaluation du secteur financier, lancé en 1999, dont l’objectif est d’évaluer la vulnérabilité de chaque pays individuellement et donc, de renforcer la stabilité du système financier. Ils sont calculés de façon standard (pour 157 pays aujourd’hui) et permettent une comparaison au niveau international. Il y a 39 indicateurs au total qu’on peut classer en deux groupes : les indicateurs centraux et les indicateurs complémentaires. Ils s’appuient soit sur le calcul des fonds propres, soit celui des actifs, soit celui des produits et charges. Douze indicateurs parmi les 39 indicateurs sont des indicateurs centraux proposés au secteur bancaire ; la production de ces indicateurs, dits de base, est prescrite. Ce sont des indicateurs jugés pertinents pour tous les pays. Ils concernent les données dans toutes les grandes catégories de risques bancaires. Ces indicateurs centraux sont calculés en 5 catégories qu’on peut voir en annexe 1 : l’adéquation des fonds propres, la qualité des actifs, les revenus et la rentabilité, la liquidité et la sensibilité au risque du marché.

Les indicateurs complémentaires dont la production est encouragée peuvent être établis en fonction de la situation du pays concerné. Ils sont calculés pour différents acteurs financiers dans le but d’évaluer l’infrastructure financière : institutions collectrices de dépôts, c’est-à-dire les banques, autres sociétés financières, sociétés non financières, ménages. Ils sont pertinents pour évaluer la stabilité financière des entreprises, des institutions et des marchés bancaires et non bancaires et du marché immobilier. Ils permettent d’évaluer les forces et les faiblesses des secteurs financiers des pays, et donc de réduire les risques existants autour des marchés financiers.

Les indicateurs macroprudentiels sont des indicateurs nécessaires à l’analyse macroprudentielle selon la BCE et sont calculés par les banques centrales nationales et les autorités de supervision bancaire. Il s’agit des indicateurs qui aident à déterminer les risques du système financier, à expliquer les périodes de crise financière et à prévoir ces périodes. Ils sont calculés pour les pays membres de l’Union européenne. Il existe 7 groupes principaux et des sous-groupes (voir annexe 2). Les groupes principaux sont les variables macroéconomiques et financières, les variables de dette et de crédit, les variables liées à l’immobilier résidentiel et commercial, les variables des secteurs bancaires et non-bancaires et des variables d’interdépendance.

Même s’il y a certaines similitudes entre les indicateurs proposés par le FMI et la BCE, il y a deux différences importantes. La première différence est la variété des indicateurs. Les indicateurs macroprudentiels sont plus nombreux que les indicateurs calculés dans les ISF du FMI. La deuxième différence réside dans le fait que les indicateurs macroprudentiels sont calculés et publiés de façon consolidée car une banque d’un pays membre de l’Union européenne peut avoir une filiale ou un partenaire dans un autre pays membre de l’Union européenne.

3. Analyse de la stabilité financière dans la zone euro

La stabilité financière de la zone euro est analysée à partir des ISF centraux du FMI. Ces indicateurs sont calculés comme la moyenne simple [1] pour les 19 pays de la zone euro dans la période entre 2007 et 2021 [2].

3.1 Adéquation des fonds propres

L’« adéquation des fonds propres » correspond au niveau adéquat de fonds propres qu’une banque doit détenir en pourcentage de ses actifs pondérés en fonction des risques afin de pouvoir faire face à ces derniers. Dans le cadre des indicateurs sur l’adéquation des fonds propres de base, il y a des indicateurs qui font appel aux fonds propres considérés comme un élément commun du système bancaire de tous les pays selon le Comité de Bâle. Ces fonds comprennent les capitaux propres sans dette représentant la valeur financière d’une banque. C’est sur ces fonds que le marché et les autorités de contrôle se fondent pour déterminer l’adéquation des fonds propres et ils ont une forte influence sur la marge bénéficiaire et la compétitivité d’une banque (FMI 2006). Parmi ces indicateurs, on trouve le ratio des fonds propres réglementaires sur les actifs pondérés en fonction des risques, le ratio des fonds propres réglementaires de base sur les actifs pondérés en fonction des risques, et le ratio des créances improductives moins provisionnements aux fonds propres.

Le ratio fonds propres réglementaires sur les actifs pondérés en fonction des risques et le ratio fonds propres réglementaires de base sur les actifs pondérés en fonction des risques montrent combien les banques ont besoin de fonds propres pour couvrir les risques que leurs actifs présentent pour elles car les différents actifs d’une banque comme les liquidités, les valeurs mobilières et les prêts consentis aux particuliers, aux entreprises, à d’autres banques et aux gouvernements, présentent des risques de différents degrés. Pour déterminer la quantité de fonds propres qu’une banque devrait détenir pour faire face à des pertes imprévues, la valeur de l’actif est multipliée par la pondération retenue en fonction des risques. Plus il y a des actifs pondérés en fonction des risques, plus les banques ont besoin de détenir des fonds propres (Comité de Bâle sur le contrôle bancaire, 2017). En d’autres termes, les banques ont besoin de moins de fonds propres pour couvrir les expositions à des actifs sûrs, et de davantage de fonds propres pour couvrir les expositions plus risquées (Comité de Bâle sur le contrôle bancaire, 2017). Le ratio créances improductives moins provisionnements aux fonds propres fait ressortir l’impact potentiel des prêts improductifs, nets de provisions, sur les fonds propres (FMI 2006). Cet indicateur permet de mesurer la capacité des banques à faire face à des pertes dues à des prêts improductifs : plus la part des prêts improductifs est importante dans les fonds propres, moins les banques sont capables d’accorder des nouveaux crédits.

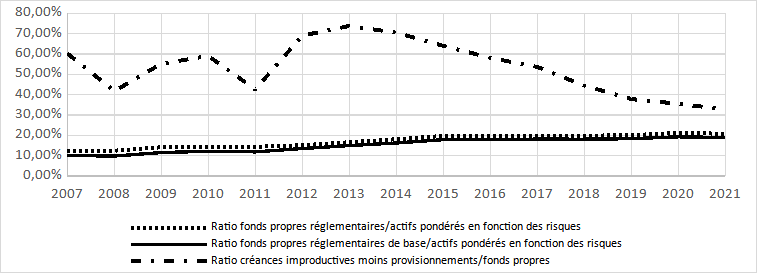

Le graphique 1 présente l’évolution de la moyenne arithmétique de ces trois ratios dans la période 2007–2021 pour les 19 pays de la zone euro. On constate que le ratio fonds propres réglementaires de base sur actifs pondérés en fonction des risques et le ratio des fonds propres réglementaires sur les actifs pondérés en fonction des risques évoluent de façon quasi-parallèle, le ratio des fonds propres réglementaires de base aux actifs pondérés en fonction des risques étant toujours inférieur au ratio des fonds propres réglementaires sur les actifs pondérés en fonction des risques. C’est parce que les fonds propres réglementaires de base qui comprennent le capital libéré, les actions ordinaires et les réserves déclarées créées ou accrues par des affectations de bénéfices non distribués représentent un sous-ensemble des fonds propres réglementaires. Ces deux ratios ont tendance à augmenter de 10 % à 20 % dans la période concernée. Parmi les 19 pays de la zone euro, c’est l’Estonie qui a les deux ratios les plus élevés dans la plupart des années d’analyse même si les deux ratios baissent à partir de 2018 (de 31 % en 2018 à 24,5 % en 2021) et ce sont l’Espagne et le Portugal qui ont les ratios les plus faibles évoluant autour de la moyenne de la zone euro. Cependant, en ce qui concerne l’évolution du ratio des créances improductives moins provisionnements sur fonds propres, on constate qu’il est plus volatile que les deux ratios précédents : le ratio atteint ses valeurs les plus faibles pendant la crise financière 2007–2008 (41,71 %) et en 2011 (42,60 %) à cause de l’augmentation des risques pour la stabilité financière de la zone euro survenue lors de la crise du risque souverain. La valeur la plus élevée est réalisée en 2013 (73,83 %) suite à cette crise. La part des prêts improductifs dans les fonds propres a ensuite tendance à baisser. Il faut noter que le Portugal, l’Espagne et Malte voient leur ratio augmenter alors que la moyenne de la zone euro baisse.

Graphique 1 : L’adéquation des fonds propres

Source : Séries calculées par l’auteur à partir des ISF de FMI.

Selon les ISF sur fonds propres, on peut dire que le système bancaire des pays de la zone euro devient de plus en plus apte à faire face à des pertes dues aux risques associés à leurs actifs car les ratios ont tendance à augmenter et que comme la part des prêts non-performants dans les fonds propres a tendance à baisser depuis 2013, il y a une amélioration de la capacité du système bancaire par rapport aux pertes dues aux prêts improductifs.

3.2 Qualité des actifs

La qualité des actifs est un indicateur du niveau du risque et des limites des crédits. Elle évalue la situation des fonds bancaires à partir des emprunts des crédits. Cet indicateur faisant appel aux actifs vise à analyser la qualité du portefeuille du système bancaire. Une faible qualité des actifs influence négativement les fonds propres des banques et donc leur solidité financière. Parmi ces indicateurs, le FMI utilise le ratio des créances non-performantes sur le total des crédits bruts et le ratio de la répartition sectorielle des prêts au total des prêts.

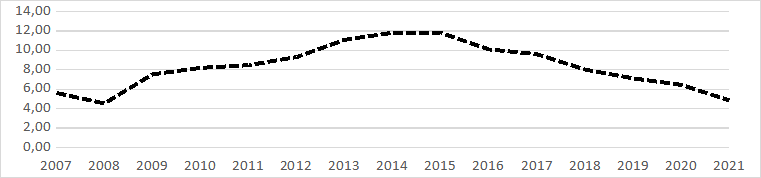

Le ratio des créances improductives au total des crédits mesure la part des crédits devenus non-performants dans le total des prêts accordés à la clientèle. Une hausse de ce ratio signale une détérioration de la qualité du portefeuille de prêts. Plus le risque de non-remboursement des prêts est élevé, plus la qualité des actifs est faible. Quand la qualité des actifs baisse, les banques doivent détenir davantage de fonds propres et accroître leurs provisions pour faire face au risque de crédit. On observe dans le graphique 2 que ce ratio reste au-dessous de 10 % en moyenne pour la période étudiée, sauf entre 2012 et 2016. Cette détérioration de la qualité du portefeuille correspond à la période de la crise économique de la zone euro qui a influencé la plupart des pays européens. Chypre, le Portugal et la Grèce sont les pays de la zone euro dont le portefeuille est relativement de mauvaise qualité avec des ratios volatiles de plus de 30 % par rapport aux autres pays et à la moyenne de la zone euro.

Graphique 2 : Le ratio des créances improductives au total des crédits bruts

Source : Séries calculées par l’auteur à partir des ISF du FMI.

Le second indicateur pour la qualité des actifs est la répartition sectorielle des prêts par rapport au total des prêts. Cet indicateur fournit des renseignements sur la répartition des prêts aux secteurs résidents et aux non-résidents. Dans le cas où le crédit global se concentre fortement dans un secteur ou dans une activité économique résidente, il peut y avoir une certaine vulnérabilité du secteur bancaire face aux variations des prix, de la rentabilité ou de l’activité concernée. Parmi les 19 pays de la zone euro, ce ratio est disponible seulement pour l’Estonie sur la période d’étude et pour les Pays-Bas entre 2019 et 2021. Cet indicateur est assez élevé pour l’Estonie, fluctuant aux alentours de 60 % entre 2008 et 2018 mais augmente considérablement en 2019 pour atteindre 82 % signalant une vulnérabilité pour la qualité des actifs en Estonie. Cependant, les Pays-Bas, contrairement à l’Estonie, ont des ratios très faibles (2,45 % en 2019, 2,48 % en 2020 et 2,51 % en 2021), ce qui permet de dire que la qualité des actifs est assez bonne aux Pays-Bas selon cet indicateur de la répartition sectorielle des prêts au total des prêts.

3.3 Résultat et rentabilité

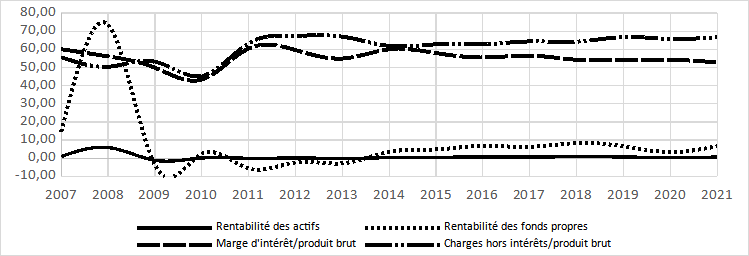

Le FMI utilise quatre ratios pour évaluer la rentabilité du secteur bancaire : la rentabilité des actifs, la rentabilité des fonds propres, le ratio de la marge d’intérêt au produit brut et le ratio des charges hors intérêts au produit brut.

La rentabilité des actifs, calculée comme le rapport du résultat net au nombres d’actifs, est un indicateur basé sur les actifs. Elle représente le profit qu’une banque peut générer à partir de ses actifs. Plus ce ratio est élevé, plus la banque est considérée comme efficace dans la gestion de son bilan pour générer des bénéfices. D’autre part, la rentabilité des fonds propres, définie comme le rapport entre le résultat net et les fonds propres, est un indicateur basé sur les fonds propres. Si le ratio est élevé, la banque crée de la richesse à partir de son capital, sans prendre en compte les autres sources de financement et réalise une forte rentabilité. Une divergence entre ces deux ratios n’est pas un bon signe car elle indique que les profits sont générés grâce à un niveau d’endettement élevé alors que la rentabilité des actifs n’est plus suffisante. Les ratios de la marge d’intérêt au produit brut et des charges hors intérêts au produit brut sont des indicateurs qui font appel aux produits et aux charges. Le ratio de la marge d’intérêt au produit brut permet de mesurer la part des produits d’intérêts nets dans le produit brut. Une valeur faible du ratio indique un faible niveau d’activité du secteur bancaire. Dernièrement, le ratio des charges hors intérêts au produit brut mesure des charges administratives par rapport au produit brut.

Graphique 3 : La rentabilité

Source : Séries calculées par l’auteur à partir des ISF de FMI.

Le graphique 3 donne l’évolution des moyennes de ces quatre indicateurs relatifs à la rentabilité du secteur bancaire dans la zone euro. On constate que la rentabilité des actifs, après avoir atteint sa valeur maximum (5,93) en 2008, chute en 2009 (−1,14 %) et stagne autour de 0 % tout au long de la période étudiée. La rentabilité des fonds propres aussi atteint sa valeur maximale (73,58 %) en 2008, chute en 2009 (−3,68 %) et devient positif après 2013 en dépassant la rentabilité des actifs. C’est l’effet de la crise financière de 2008 qui influence négativement la rentabilité du secteur bancaire dans la zone euro. On constate que les deux ratios commencent à diverger à partir de 2014, indiquant que les profits du secteur bancaire sont réalisés à partir d’un endettement élevé alors que la rentabilité des actifs n’est pas suffisante. Cependant, les ratios de la marge d’intérêt au produit brut et les charges hors intérêts au produit brut sont élevés : le ratio de la marge d’intérêt au produit brut est toujours proche de 55 % et le ratio des charges hors intérêts au produit brut autour de 65 %. Cela permet de dire que le secteur bancaire a un niveau d’activité assez élevé en moyenne dans la zone euro mais les charges administratives ont une part de plus en plus importante dans le produit brut.

3.4 Liquidité

La liquidité est un indicateur de solidité financière qui fait appel aux actifs du système bancaire [3]. Idrissi et Madiès (2012) affirment qu’une banque est illiquide si elle est victime d’une insuffisance de trésorerie, c’est-à-dire si elle n’est plus en mesure d’honorer ses engagements immédiats (décaissements) grâce à ses encaissements. Ceci implique que le degré de liquidité est important pour la bonne santé du système bancaire car non seulement c’est une condition de l’efficience des marchés mais aussi l’illiquidité sur un marché peut entraîner une crise systémique.

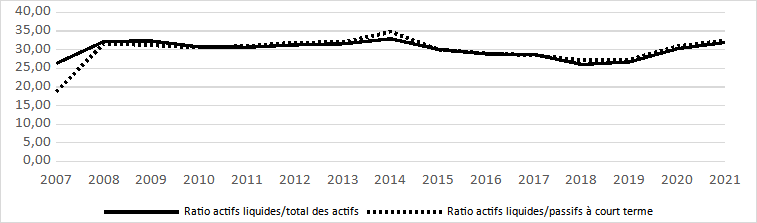

Le FMI mesure la liquidité à partir de deux ratios : le ratio des actifs liquides au total des actifs et le ratio des actifs liquides aux passifs à court terme. Le ratio des actifs liquides au total des actifs, appelé aussi le ratio de liquidité des actifs, donne la part des actifs liquides dans la totalité des actifs et indique la capacité à faire face à des demandes attendues ou inattendues d’espèces. Cependant, le ratio des actifs liquides aux passifs à court terme, appelé aussi le ratio de liquidité générale, montre si une banque a un actif à court terme suffisant pour couvrir son passif à court terme. Plus ces deux ratios sont élevés, plus le degré de liquidité est élevé dans le secteur bancaire et donc plus le système bancaire est solide.

Dans le graphique 4, on a l’évolution de ces deux ratios calculés comme la moyenne des 17 pays de la zone euro [4]. Après la crise financière de 2008, la liquidité est assez stable. Même si les ratios sont relativement faibles entre 2015 et 2018, ils ont tendance à augmenter conjointement après 2018.

Graphique 4 : La liquidité

Source : Séries calculées par l’auteur à partir des ISF du FMI.

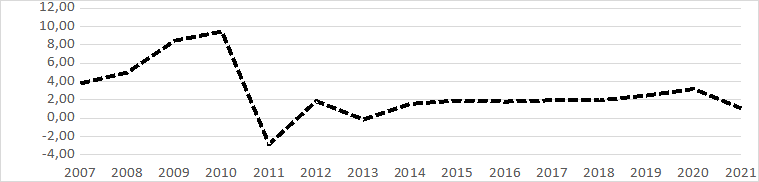

3.5 Sensibilité au risque de marché

Le dernier indicateur de solidité financière est la sensibilité au risque de marché, lequel est un indicateur faisant appel aux fonds propres. Le FMI mesure cette sensibilité par le degré de risque de change et pour ce faire, il utilise le ratio position ouverte nette en monnaie étrangère sur fonds propres. En fait, cet indicateur mesure l’asymétrie des positions d’actif et de passif en devise pour l’évaluation de la vulnérabilité des fonds propres aux fluctuations des taux de change. Une position neutre en monnaie étrangère va protéger les banques contre des pertes dues à des variations du taux de change. Donc, plus ce ratio est faible, plus le système bancaire sera solide.

Le graphique 5 indique que le système financier de la zone euro est sensible au risque de marché dans la période de la crise globale financière de 2007−2008 puisque le ratio de la position ouverte nette en devise aux fonds propres atteint pendant cette période son niveau le plus élevé (9,44 %). Cependant, après la mise en œuvre des mesures macroprudentielles, il devient de moins en moins sensible et cette sensibilité reste stable pour le reste de la période étudiée. Il est important de noter que cet indicateur est indisponible ou partiellement disponible seulement pour certains pays [5]. C’est la Grèce qui attire l’attention parmi les pays concernés : sur la période de la crise économique, la Grèce est très sensible au risque de marché (16,31 % en 2009) mais grâce à la restructuration de ses dettes et les plans d’aides elle arrive à améliorer son niveau de sensibilité au risque de marché (−82,11 % en 2011). La Slovénie est la moins sensible au risque de marché pendant les dernières années de la période d’analyse avec des ratios supérieurs à la moyenne de la zone euro (10,83 % en 2017, 12,03 % en 2018, 10,73 % en 2019 et 21,74 % en 2020).

Graphique 5 : Le ratio position ouverte nette en devise aux fonds propres

Source : Série calculée par l’auteur à partir des ISF du FMI.

4. Conclusion

La stabilité financière est un concept assez difficile à définir et à mesurer. Dans ce travail, on a essayé de révéler les forces et les vulnérabilités du système financier au sein de la zone euro à partir des ISF centraux du FMI. Selon l’analyse des indicateurs sur les fonds propres, le système bancaire dans la zone euro devient de plus en plus capable de faire face à des pertes dues aux risques pouvant affecter leurs fonds propres et aux prêts improductifs. La hausse du ratio de la qualité des actifs signale une amélioration de la qualité du portefeuille de prêts. En ce qui concerne la rentabilité, même si le secteur bancaire a un niveau d’activité assez élevé, elle a besoin d’être améliorée au niveau des rentabilités des actifs et des fonds et au niveau des charges administratives pour renforcer la rentabilité du secteur bancaire. Quant à la liquidité, il y a aujourd’hui une amélioration car les ratios relatifs augmentent à partir de 2018. Dernièrement, on a constaté que la zone euro était assez sensible au risque de marché. On sait que la stabilité financière est fortement dépendante des risques exogènes et endogènes. L’un des axes sur lequel elle repose est l’existence d’un cadre macroéconomique satisfaisant. Pour la période 2007−2021, il y a des crises économiques comme la crise des subprimes, celle de la Grèce, etc., et des chocs extrêmes comme la pandémie de Covid-19, la crise énergétique, etc., qui ont des effets négatifs sur le système financier. Donc, seule l’amélioration des indicateurs concernés ne sera pas suffisante pour la stabilité financière sans l’amélioration de la conjoncture économique. Cependant, la BCE parle aujourd’hui d’une détérioration des conditions économiques et des risques extrêmes pour la stabilité financière comme la crise de l’énergie, l’inflation en progression, des taux d’intérêts élevés, des prévisions de croissance plus faible, la réévaluation des marchés, etc. (BCE 2022). Il serait souhaitable que ces conditions ne causent pas de vulnérabilité dans le système financier et ne détériorent pas la stabilité financière au sein de la zone euro.

Références bibliographiques

Aikman, D., Haldane, A.G., et Nelson, B.D. (2014), « Curbing the credit cycle », The Economic Journal 125(585), 1072–1109.

Alessi, L. et Detken, C. (2018), « Identifying excessive credit growth and leverage », Journal of Financial Stability 35, 215–225.

Allen, W.A. et Wood, G. (2006), « Defining and Achieving Financial Stability », Journal of Financial Stability 2(2), 152–172.

Banque centrale européenne (2022), Financial Stability Review, November 2022.

Banque centrale européenne (2008), Bulletin mensuel : 10ème anniversaire de la BCE, ISSN (internet) 1725-2822.

Banque centrale européenne (2023), La stratégie de la politique macroprudentielle.

Comité de Bâle sur le contrôle bancaire (2017), Finalisation de Bâle III en bref, Décembre 2017, Banque des règlements internationaux.

Boh, S., Borgioli, A.C., Chiriacescu, B., Koban, A., Kusmierczyk, P., Pirovano, M., Schepens, T. et Veiga, J. (2019), « European macroprudentail database », Statistics Paper Series (32).

Borio, C. et Drehmann, M. (2009), « Towards On Operational Framework For Financial Stability : ’fuzzy’ measurement and its consequences », BIS Working Papers 2984.

Crockett, A. (1996), « The Theory and Practice of Financial Stability », De Economist 144 (4), 531–568.

Das, M. et Ordal, H. (2022), « Macroeconomic Stability or Financial Stability : How Are Capital Controls Used ? Insights From A New Database », Journal of Financial Stability 63.

Driffill, J., Rotondi, Z. et Zazzara, C. (2006), « Monetary policy and financial stability : What role for the futures market ? », Journal of Financial Stability, 2(1), 95–112.

Fonds monétaire international (2006), Indicateurs de solidité financière – Guide d’établissement, Washington.

Icard, A. (2000), « Strengthening Financial Stability : Institutional Approach or Pragmatic Multitherapy ? ». In Global Financial Crises, 397–408, Springer, Boston, MA.

Idrissi, Y. et Madiès P. (2012), « Les risques de liquidité bancaire : définitions, interactions et réglementation », Revue d’économie financière 107(3), 315–332.

Mishkin, F. S. (1999), « Global Financial Instability : Framework, Events, Isssues », Journal of Economic Perspectives (4), 3–20.

Patat, J.P. (2000), « La stabilité financière, nouvelle urgence pour les banques centrales », Bulletin de la Banque de France (84), La Banque de France.

Schinasi, G.J. (2006), « Préserver la stabilité financière », Dossier Économiques (36), Fonds monétaire international.

Wang, H., Xu, N., Yin, H. et Ji, H. (2022), « The Dynamic Impact of Monetary Policy on Financial Stability in China After Crisis », Pacific-Basin Finance Journal (75), 101855.

Zhao, B. (2016), « The Analysis of The Measurements of Financial Stability », 2nd International Conference on Management Science and Innovative Education (MSIE 2016).

Annexe I : Indicateurs de solidité financière de FMI

| Indicateurs centraux (Production prescrite) | |

| Institutions collectrices de dépôts | |

| Adéquation des fonds propres | Fonds propres réglementaires/actifs pondérés en fonction des risques |

| Fonds propres réglementaires de base/actifs pondérés en fonction des risques | |

| Créances improductives moins provisionnements/fonds propres | |

| Qualité des actifs | Créances improductives/total des crédits bruts |

| Répartition sectorielle des prêts/total des prêts | |

| Résultat et rentabilité | Rentabilité des actifs |

| Rentabilité des fonds propres | |

| Marge d’intérêt/produit brut | |

| Charges hors intérêt/produit brut | |

| Liquidité | Actifs liquides/total des actifs |

| Actifs liquides/passifs à court terme | |

| Sensibilité au risque de marché | Position ouverte nette en devise/fonds propres |

| Indicateurs complémentaires (Production encouragée) | |

| Institutions collectrices de dépôts | Fonds propres/actifs |

| Grands risques/fonds propres | |

| Répartition géographiques des prêts/total des prêts | |

| Position d’actifs bruts sur dérivés financiers/fonds propres | |

| Position de passif brute sur dérivés financiers/fonds propres | |

| Produit des transactions/total des produits | |

| Charges de personnel/charges hors intérêts | |

| Ecart entre les taux débiteur et créditeur de référence | |

| Ecart le taux plafond et le taux plancher interbancaires | |

| Dépôts de la clientèle/total des prêts (non interbancaires) | |

| Prêts libellés en devises/total des prêts | |

| Passifs libellés en devises/total des passifs | |

| Position ouverte nette en actions et autres participations/fonds propres | |

| Autres sociétés financières | Actifs financiers/total des actifs financiers des secteurs résidents |

| Actifs/PIB | |

| Sociétés non financières | Dette totale/fonds propres |

| Rentabilité des fonds propres | |

| Résultat/charge d’intérêts et principal | |

| Position de change nette/fonds propres | |

| Nombre de demandes de protection vis-à-vis des créanciers | |

| Ménages | Dette des ménages/PIB |

| Service de la dette et remboursement du principal/revenu des ménages | |

| Liquidité du marché | Ecart moyen entre les cours acheteur et vendeur sur le marché boursier |

| Taux de rotation quotidien moyen sur le marché boursier | |

| Marchés immobilier | Prix des biens mobiliers |

| Prêts immobiliers résidentiels/total des prêts | |

| Prêts immobiliers commerciaux/total des prêts | |

Source : Schinasi (2006), p. 7.

Annexe II : Indicateurs macroprudentiels de la BCE

| Variable | Indicateurs |

| Variables macroéconomiques et financières | Indicateurs monétaires |

| Indicateurs macroéconomiques | |

| Indicateur de PIB | |

| Indicateurs de taux de change | |

| Indicateurs du marché financier | |

| Indicateurs du risque et d’incertitude | |

| Indicateurs de conditions financières | |

| Indicateurs d’endettement et de prêt | |

| Variables de dette et de crédit | Crédit total et des indicateurs de service de dette |

| Indicateurs de crédits bancaires | |

| Crédits du secteur financier par sous-secteurs | |

| Risques hors-frontières/de devises/de titres | |

| Risques de crédit bancaire (FINREP et COREP) | |

| Conditions de crédits (BLS) | |

| Variables de l’immobilier résidentiel | Prêts immobiliers des ménages |

| Propriétés des prêts immobiliers/standards de crédit | |

| Prix des immobiliers et indicateurs pour évaluer les prix des immobiliers | |

| Transactions des immobiliers et côté d’offre | |

| Variables de l’immobilier commercial | Indicateurs de risque |

| Risques du secteur financier | |

| Variables du secteur bancaire | Structure bancaire |

| Profit/Perte | |

| Rentabilité | |

| Bilan | |

| Liquidité et fonds | |

| Prêts et effet de levier | |

| Capital | |

| Qualité des fonds | |

| Indicateurs de fonds localisés | |

| Variables du secteur non-bancaire | Assurance et fonds de retraites |

| Autres instituions financières | |

| Variables d’interdépendance | Indicateurs d’interdépendance |

Source : Boh et al. (2019)

[1] Les banques centrales nationales (BCN) des pays de la zone euro et la BCE forment l’Eurosystème, considéré comme autorité financière pour préserver la stabilité financière et promouvoir l’intégration financière européenne. Les BCN adoptent donc la politique monétaire de la BCE. C’est pour cela, la moyenne arithmétique des indicateurs entre les pays de la zone euro est calculée pour obtenir une valeur de l’indicateur concerné pour la zone euro. Ainsi l’évolution de la moyenne de l’indicateur va permettre d’évaluer la stabilité financière au sein de la zone euro et donc la performance de la stabilité financière de la BCE.

[2] Les données ont été obtenues à partir de la base de données des ISF du FMI.

[3] Idrissi et Madiès (2012) définissent trois types de risques de liquidité : (i) le risque de liquidité de la banque centrale représentant la capacité d’une banque centrale à fournir la liquidité dont le système financier a besoin, (ii) le risque de liquidité de marché correspondant à la liquidité, ou à la monnaie qu’une banque est en mesure d’obtenir grâce à la liquidation des actifs qu’elle détient, (iii) le risque de liquidité de financement chez les banques quand elles ne sont pas capables de répondre à leurs obligations à temps.

[4] On a exclu le Portugal et l’Irlande dans le calcul des ces deux ratios à cause des valeurs trop élevées de leurs ratios d’actifs liquides par rapport aux 17 autres pays de la zone euro.

[5] Les données ne sont pas disponibles pour les Pays-Bas, la Finlande et le Portugal et sont partiellement disponibles pour la France, l’Espagne, l’Estonie.

Droits et Permissions

Accès libre (open access) : Cet article est distribué selon les termes de la licence internationale Creative Commons Attribution 4.0.

Le financement du libre accès est assuré par le BETA – Bureau d’Économie Théorique et Appliquée.

D'autres articles qui pourraient vous intéresser

- La dimension macro-prudentielle de la régulation financière introduite par Bâle III, François Barry, Meixing Dai

- Les trilemmes de la zone euro, Meixing Dai, Moïse Sidiropoulos

- La marque européenne sur les conclusions du G20 du 2 avril 2009, Gilbert Koenig

- La grande crise systémique de 2008 : Causes, conséquences et mesures de politique, Meixing Dai

- L’intégration des marchés financiers sous l’influence de l’Euro, Meixing Dai

- Transparence, responsabilité et légitimité de la Banque centrale européenne, Giuseppe Diana

- La BCE : être crédible pour ne pas faillir, Michel Dévoluy

- Entrevue fictive à Francfort, Gilbert Koenig

- La politique monétaire de la BCE : incertitudes et immobilisme, Giuseppe Diana, Blandine Zimmer

- Marchés d’actifs et évolution conjoncturelle de la zone euro, Meixing Dai

- Du changement à la BCE, Michel Dévoluy

- Rien de neuf sur la politique monétaire et pourtant ... , Michel Dévoluy

- Le renouveau de la conception de la politique monétaire : le cas de la Turquie, Irem Zeyneloglu