L’évolution déstabilisante du taux de change en Turquie

Irem Zeyneloglu, Université Galatasaray (GIAM) et Université de Strasbourg (BETA)

La hausse du taux d’intérêt directeur de la Fed a entraîné une dépréciation de la monnaie de la plupart des pays émergents par rapport au dollar. Mais la dépréciation de la livre turque, comme celle du peso argentin, a été plus forte que celle des autres pays émergents. L’article analyse les causes de cette évolution spécifique du taux de change de la monnaie turque et ses conséquences économiques et financières en se référant aux différentes théories de crises de change.

Mots-clefs : balance des capitaux, crise de change, économie turque, flux des capitaux, marchés de change, Politique de change, politique du taux d’intérêt, taux de change nominal.

Citer cet article

Irem Zeyneloglu « L’évolution déstabilisante du taux de change en Turquie », Bulletin de l’Observatoire des Politiques Économiques en Europe, vol. 39, 39 - 44, .

Après une période de stabilité sur le marché des changes à partir de 2005 et même d’une certaine appréciation par rapport aux autres monnaies, la livre turque s’est dépréciée d’une façon importante par rapport au dollar et à l’euro à plusieurs reprises de novembre 2016 à septembre 2018. Les fluctuations du taux de change impliquent plusieurs risques pour l’économie turque. Premièrement, du fait de sa dépendance par rapport aux biens intermédiaires importés, la dépréciation de sa monnaie peut provoquer une baisse de l’activité économique à cause de l’augmentation du prix des biens importés. Deuxièmement, le déficit courant élevé qui résulte de cette dépendance, risque de se traduire en une crise d’endettement due à une réticence des investisseurs étrangers. Finalement, la dépréciation de la livre peut provoquer une hausse de l’inflation via le coût de production (effet pass-through). En effet, la hausse inattendue de l’inflation en Turquie en 2018 malgré la baisse de la demande intérieure est liée à la hausse du taux de change. Ces risques favorisent le développement d’une crise de change qui se caractérise par une hausse simultanée du taux de change et une baisse de l’activité économique [1].

La théorie économique distingue trois types de crises de change selon leur mécanisme de déclenchement. Selon la première génération des modèles de crises de change, une dépréciation importante d’une monnaie nationale à la suite d’une attaque spéculative peut survenir si la politique budgétaire est incompatible avec la politique monétaire. En effet, la stabilité du taux de change nécessite une politique monétaire restrictive qui peut être mise en cause par une politique budgétaire expansionniste. Dans ce cas, il existe une incompatibilité entre les objectifs internes (croissance, inflation) et les objectifs externes (la balance courante, le taux de change). La dévaluation de la monnaie mexicaine en 1976 et l’attaque spéculative en Argentine en 1981 ainsi que la crise Mexicaine de 1982 sont des exemples qui relèvent de cette première catégorie d’explication [2].

La deuxième génération des modèles de crises de change propose un mécanisme de déclenchement basé sur les anticipations des agents économiques. Selon ce mécanisme, une attaque portant sur la monnaie nationale peut survenir même en cas de fondamentaux économiques solides qui peuvent être mesurés par l’importance de sa discipline monétaire et budgétaire, par le signe et le montant de son solde courant, par son niveau d’inflation, etc... Dans ces modèles, la décision du maintien du taux de change qui nécessite une discipline monétaire résulte d’une analyse de la banque centrale en termes de coûts et d’avantages. Si la politique de faible inflation aboutit à un ralentissement de la croissance économique, la banque centrale peut considérer que le coût d’un contrôle du taux de change est désormais plus élevé que son avantage et décider de ne plus défendre le taux de change. Comme ce choix est anticipé par les agents économiques rationnels, il entraîne une défiance envers la monnaie nationale dont la vente détermine sa dépréciation par rapport aux autres monnaies. La crise du système monétaire européen en 1992 peut être considérée comme un exemple de ce type de crise de change.

Les modèles de troisième génération reviennent sur l’idée du rôle des fondamentaux économiques mais considèrent que l’incompatibilité des fondements économiques et du niveau du taux de change vient du secteur privé au lieu du secteur public. Les déséquilibres dans le secteur privé sont en général modélisés comme ceux d’un secteur bancaire très endetté ou ceux des entreprises non-financières surendettées. Si les entreprises ont des dettes extérieures élevées, une dépréciation du taux de change peut causer leur faillite, ce qui peut mettre le secteur bancaire en danger. De plus, les plans de sauvetage nécessitent une hausse des dépenses publiques qui peut aboutir à une hausse encore plus importante du taux de change par un mécanisme similaire à celui décrit par les modèles de première génération.

Afin de savoir si la dépréciation de la monnaie turque sur le marché des changes est due à des attaques spéculatives et/ou à d’autres causes, il faut analyser les caractéristiques de la politique budgétaire et monétaire, les anticipations des agents économiques concernant les préférences de la banque centrale, le niveau d’endettement des entreprises non-financières et du secteur bancaire en se référant aux différentes théories de crise de change. Par ailleurs, l’évolution récente du taux de change peut tout simplement résulter d’un ajustement lié au déséquilibre extérieur dû à un déficit courant jugé trop élevé par les créanciers, ce qui nécessite une analyse de la balance des paiements.

La politique budgétaire et monétaire en Turquie de 2016 à 2018

La première moitié de 2016 a été marquée par une baisse du taux de croissance du PIB en terme réel. Afin de relancer l’économie, le gouvernement a augmenté les dépenses publiques de plus de 18 % entre 2015 et 2016 pour un taux d’inflation inférieur à 8 %. Cette hausse résulte essentiellement de celle de la consommation publique. De plus, les dépenses de santé et aides sociales augmentent de façon importante suite à la prise en charge d’une partie des cotisations patronales. Les recettes publiques ont augmenté grâce à la hausse des taxes spéciales sur la consommation. Cet effet est renforcé par la croissance des impôts sur le revenu qui est obtenue malgré le taux de croissance modeste grâce à la hausse du salaire minimum.

La relance budgétaire a continué en 2017. Elle est alimentée essentiellement par les dépenses sous forme de crédits dans le cadre du programme de KGF [3] et de transferts courants [4]. Cet effet positif est un peu atténué par la hausse du service de la dette due à celle du taux d’intérêt. En septembre 2018, le déficit budgétaire se détériore de façon importante de sorte que sa part dans le PIB passe de 1,5 à 2 %. De ce fait, la part de la dette des administrations publiques dans le PIB qui représentait environ 28 % à la fin de 2017 devrait dépasser 31 % en 2018, selon les prévisions, avec un risque de hausse plus importante si le taux de croissance reste en-dessous des estimations (3,8 % pour 2018). En somme, même si la politique budgétaire a été expansionniste durant la période 2015-2017, la hausse du PIB a empêché une détérioration trop importante des parts du déficit et de l’endettement publics dans le PIB qui restent largement en-dessous des valeurs maximales imposées aux pays européens par le pacte de stabilité et de croissance.

A partir de février 2016, la Banque centrale turque commence à baisser le taux moyen de refinancement pour renforcer la croissance économique. De plus, le taux de prêt marginal est réduit, ce qui implique un rétrécissement du corridor [5] conformément à la volonté de la Banque centrale de stimuler la croissance grâce aux crédits. Les agences de notation ont réduit la note de l’économie turque comme cela avait été anticipé. Cela fournit une raison de plus pour la Banque centrale d’opter pour une politique monétaire plus souple durant 2016. Cette baisse des différents taux d’intérêt risque de provoquer une sortie des capitaux impliquant une hausse éventuelle du taux de change. Bien que les monnaies des pays émergents aient vu leurs monnaies se déprécier de façon générale à partir de novembre 2016 en partie à cause des anticipations d’une hausse du taux d’intérêt américain, on constate que la dépréciation de la livre turque par rapport au dollar a été plus élevée que celle des monnaies des autres pays émergents. Cette différence peut être due en partie au fait que la Banque centrale turque a maintenu le taux d’intérêt à un niveau faible pendant le dernier trimestre de 2016 [6].

La Banque centrale a réagi à la hausse continue du dollar en janvier 2017 en augmentant le taux moyen de refinancement qui est passé à plus de 10 % alors qu’il fluctuait entre 8 % et 8,5 % en novembre 2016. Cette hausse a réussi à stabiliser le taux de change à partir de février 2017. La parité dollar-livre turque a eu une tendance à la baisse jusqu’en octobre 2017, mais elle est restée très volatile comparée aux monnaies des autres pays émergents. De plus l’écart par rapport aux performances des autres pays émergents se détériore de façon importante à partir d’octobre ce qui suggère une cause propre à l’économie turque plutôt que le résultat d’un choc extérieur. La Banque centrale a continué à augmenter le taux moyen de refinancement jusqu’à 12 % pendant le dernier trimestre de 2017.

Donc, on peut considérer que la politique monétaire est restrictive en 2017 alors que la politique budgétaire est expansionniste. La hausse du taux d’intérêt permet d’attirer les investissements de portefeuille entre février et septembre 2017. Dans le dernier trimestre, l’entrée des capitaux sous forme de titres financiers se stabilise mais on observe une sortie des capitaux à partir de mai 2018. Cette sortie continue jusqu’au novembre. Par conséquent, la livre turque se déprécie de 40 % face au dollar au mois d’août 2018. La Banque centrale réagit par une hausse du taux d’intérêt à 19,25 %. Le taux directeur est actuellement de 24 %.

Le rôle des anticipations

Selon certains modèles, une crise de change qui affecte un pays peut être plutôt déclenchée par un changement des anticipations des agents économiques sur la valeur internationale de la monnaie que par la dégradation de la situation économique du pays.

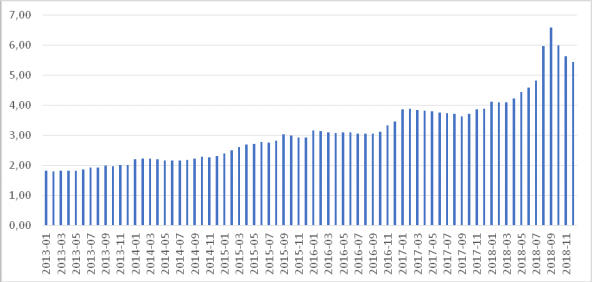

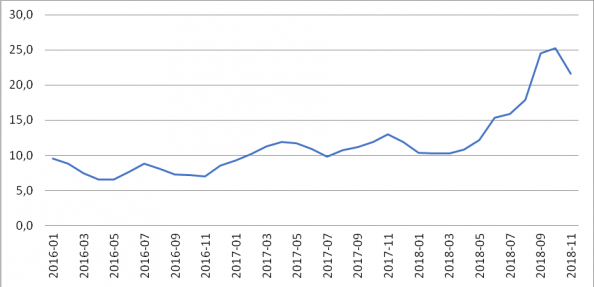

Le graphique 1 montre l’évolution des anticipations des agents portant sur le taux de change de fin d’année. Selon ces données, ces anticipations ne semblent pas être la cause de l’évolution du taux de change observée. En effet, jusqu’à la fin de 2016 les agents n’anticipent pas une hausse importante du taux de change. Cela est également valable pour 2017 et en juillet 2018 date à laquelle les agents n’anticipent pas la hausse significative du mois d’août.

Graphique 1 : Anticipations mensuelles sur la parité dollar/livre en fin d’année

Source : Banque centrale turque.

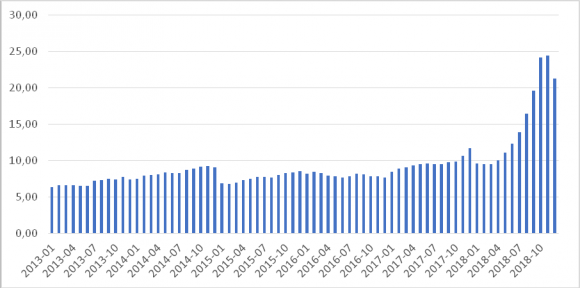

Selon les données du graphique 2, les anticipations sur l’inflation de 2016 et 2017 ne traduisent pas un changement de perception de la conjoncture économique. Par contre, on peut constater que les anticipations d’inflation reflètent un certain pessimisme à partir de mai 2018.

Graphique 2 : Anticipations mensuelles sur le taux d’inflation (IPC) de fin d’année

Source : Banque centrale turque.

La situation financière du secteur réel et financier

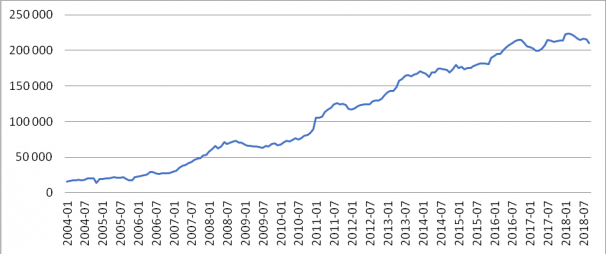

Côté passif, on observe que l’endettement en devises des entreprises non-financières envers l’extérieur augmente significativement à partir de 2007. En effet, la dette extérieure de court terme des entreprises privées non-financières passent de moins d’un milliard de dollars en fin 2007 à plus de 4 milliards de dollars en octobre 2018. De même, l’endettement extérieur de long terme passe de 70 milliards de dollars en fin 2007 à 110 milliards de dollar en octobre 2018. Cela implique que les entreprises deviennent de plus en plus dépendantes du financement extérieur.

L’évolution du passif net en dollars du secteur réel envers les institutions financières nationales et l’étranger qui est représentée dans le graphique 3 traduit une exposition croissante du secteur réel au risque de change.

Graphique 3 : L’écart entre le passif et l’actif libellés en dollars des entreprises non-financières (Unités : millions de dollars)

Source : Banque centrale turque.

Quant au secteur financier, on observe que la dette extérieure totale (de court terme et de long terme) a presque doublé entre juillet 2011 et juillet 2015, puis après une période de stabilité jusqu’au début 2018, elle commence à baisser. Selon les données de la Banque centrale turque, l’endettement extérieur de court terme est plus élevé dans le secteur bancaire que dans le secteur non-financier. L’écart d’endettement entre les deux secteurs augmente de façon importante pendant la période 2010-2014. En effet, durant cette période le secteur bancaire jouit d’un accès élevé aux capitaux étrangers facilité par la politique d’assouplissement quantitatif de la Fed. Avec la fin de l’assouplissement quantitatif, les banques commencent à diminuer leur endettement extérieur de court terme et à augmenter leur endettement extérieur de long terme à partir de 2015. Par conséquent, l’endettement extérieur de long terme du secteur bancaire se rapproche de celui du secteur non-financier. Néanmoins, à l’opposé de l’endettement de court terme, l’endettement extérieur de long terme du secteur bancaire est inférieur à celui du secteur non-financier. En résumé, il est possible d’observer que l’endettement extérieur de long terme du secteur privé (bancaire plus non-financier) a triplé de 2007 à 2018 alors que l’endettement du court terme a montré une hausse relativement modeste.

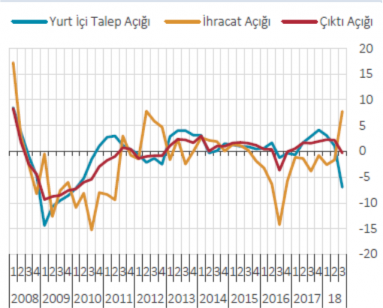

Afin d’identifier la situation cyclique de l’économie et les pressions inflationnistes, la Banque centrale calcule régulièrement l’écart entre le produit courant et le produit potentiel (output gap). Un écart positif indique que l’économie croit à une vitesse supérieure à son potentiel, ce qui peut provoquer une hausse de l’inflation surtout si cette croissance est stimulée par la demande nationale. De ce fait, en plus de l’écart d’output, la Banque centrale calcule aussi l’écart de la demande nationale et étrangère par rapport à leur niveau potentiel.

Dans le graphique 4 ci-dessous la ligne bleue et la ligne jaune représentent les écarts respectifs de la demande nationale et étrangère alors que la ligne rouge représente l’écart d’output. Le graphique montre que l’écart d’output au second trimestre de 2016 est surtout lié à une insuffisance de la demande étrangère, ce qui pourrait jouer un rôle dans la hausse du taux de change en novembre 2016 par son effet négatif sur la balance courante. Durant l’année 2017, on observe un écart d’output positif lié surtout à la hausse de la demande nationale conformément à la politique budgétaire expansionniste menée par le gouvernement pendant la période 2016-2017.

Graphique 4 : les écarts de demandes et d’output

Source : Banque centrale turque.

Selon le graphique 5 ci-dessous qui donne l’évolution annuelle de l’inflation (indice de prix à la consommation), l’inflation commence à augmenter à partir de la fin 2016 et dépasse l’intervalle ciblé par la Banque centrale (2,5 % - 7,5 %) à cause de la stimulation de la demande nationale par la politique budgétaire. De plus, la relance budgétaire est appliquée à une période où l’inflation est déjà supérieure à la cible de la Banque centrale.

Graphique 5 : Taux d’inflation annuel (IPC)

Source : Banque centrale turque.

Selon le graphique 4, la demande nationale commence à baisser à partir de 2018 alors que l’inflation continue à augmenter comme le montre le graphique 5. Cela suggère que le type d’inflation auquel l’économie turque fait face en 2018 est lié à la hausse du coût de production suite à la hausse du taux de change sachant que la plupart des importations turques sont des biens intermédiaires et des biens de capitaux.

L’évolution des sous-comptes de la balance des paiements

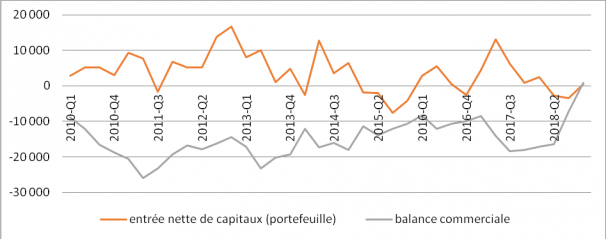

La Turquie est un importateur net de biens intermédiaires et de capitaux, et exportateur net de biens de consommation. Par conséquent, il existe une relation très forte entre la croissance du PIB et le déficit courant. Le déficit courant vient surtout du déficit commercial qui est financé en partie par les entrées des capitaux et les exportations nettes de services. L’entrée des capitaux se fait généralement par les investissements de portefeuille et par les créances nettes des banques sur les non-résidents. De ce fait, le taux de change est très sensible aux sorties des capitaux.

Graphique 6 : Le financement de la balance commerciale

Unités : millions de dollars

Source : Banque centrale turque.

On peut observer, à la fin de 2016, à la fois une légère sortie des capitaux et une baisse du déficit commercial (graphique 6). Donc la forte dépréciation de la lire turque en 2016 ne peut pas être attribuée uniquement au problème du financement du déficit extérieur. On constate une dégradation du solde de la balance commerciale en 2017 alors que les entrées de capitaux s’affaiblissent dans la seconde partie de l’année. L’effet positif des dépenses publiques de 2017 sur la demande nationale continue dans la première moitié de 2018 comme le montrent les données du graphique 4, ce qui empêche une correction du solde commercial alors qu’il y a une sortie des capitaux. En effet, on observe une hausse de la prime de risque de la Turquie à partir d’avril 2018 alors que les autres pays émergents ont une prime de risque nettement moins élevé. Cela suggère que la dépréciation importante face au dollar en été 2018 est lié aux causes qui sont propres à l’économie turque.

Conclusion

La livre turque s’est dépréciée de 24 % face au dollar en trois mois entre la fin du mois d’octobre 2016 et la fin du mois de janvier 2017. Une seconde hausse de près de 15 % a eu lieu entre la mi-septembre 2017 et la fin novembre 2017. Cependant la hausse la plus importante de la parité dollar-livre turque de près de 37 % a eu lieu entre la mi-juillet 2018 et le début septembre 2018.

L’analyse rapide des données turques suggère que la hausse de la fin 2016 est plutôt liée à une réaction inadéquate de la politique monétaire face à la hausse du taux de la Fed puisque le déficit extérieur et l’inflation sont relativement bas. En effet, du fait du ralentissement de l’activité économique, la Banque centrale turque réduit régulièrement le taux moyen de refinancement de mars à octobre 2016 et le laisse inchangé jusqu’à la fin de 2016 malgré la hausse du taux d’intérêt américain en décembre 2016. L’augmentation du taux de change de 2017 semble due aux effets négatifs de la relance budgétaire. En effet, l’accroissement de la demande nationale qui en résulte détériore l’équilibre du solde courant et augmente l’inflation malgré la politique monétaire restrictive. La dépréciation spectaculaire de 2018 semble être liée aux effets tardifs de la relance budgétaire de 2017. Dans le contexte des élections présidentielles de juin 2018, les dépenses publiques sont restées à un niveau proche de 2017. Par conséquent, la demande intérieure reste élevée même si elle demeure inférieure à son niveau de 2017. Conformément à cette évolution, le déficit commercial ne diminue pas suffisamment et la fragilité de l’économie turque atteint un niveau historique. L’endettement extérieur élevé du secteur privé non-financier contribue à cette fragilité dès que les ventes dans les secteurs locomotifs (biens durables et construction) commencent à baisser. Grâce à cette hausse du taux de change, le solde courant est devenu excédentaire pour la première fois depuis la crise de 2001. Cette amélioration du compte courant a été réalisée au détriment du pouvoir d’achat des résidents. De plus, l’évolution du taux de change a augmenté l’inflation qu’il parait difficile à maitriser même en 2019. Reste à savoir si le maintien de la situation actuelle de la demande intérieure sera possible en 2019 sans susciter le mécontentement des citoyens.

[1] Ph. Aghion, Ph. Bacchetta and A. Banerjee (2001), "Currency crises and monetary policy in an economy with credit constraints", European Economic Review 45(7), 1125-1150.

[2] Bordro M.D. and A.J. Schwartz (1996), "Why clashes between internal and external stability goals end in currency crises 1797-1994", Open economic Review 7(Suppl 1), 437–468.

[3] Le Fonds de garantie aux crédits (KGF) est une institution publique qui se porte garant pour les crédits aux PME afin de faciliter leur accès aux crédits bancaires.

[4] En 2017, les retraités ont reçu une prime exceptionnelle avant les fêtes religieuses. En 2018, le versement de cette prime est devenu automatique à la suite d’une nouvelle loi.

[5] Le corridor d’intérêt est l’écart entre le taux du prêt marginal (plafond) et la facilité de dépôt (plancher). Le taux moyen de refinancement ainsi que le taux interbancaire fluctuent quotidiennement à l’intérieur du corridor grâce aux opérations d’open-market.

[6] Par exemple, la Banque centrale du Mexique a augmenté son taux de 150 points de base entre septembre et décembre 2016.

Droits et Permissions

Accès libre (open access) : Cet article est distribué selon les termes de la licence internationale Creative Commons Attribution 4.0.

Le financement du libre accès est assuré par le BETA – Bureau d’Économie Théorique et Appliquée.

Du / des même(s) auteur()s

- Chocs énergétiques symétriques et conséquences asymétriques en Europe et en Turquie, Doruk Okuyan, Irem Zeyneloglu

- Les difficultés de la mise en œuvre d’une politique macroprudentielle, Gilbert Koenig, Irem Zeyneloglu

- L’emploi dans les modèles macro-économiques récents, Irem Zeyneloglu

- Le renouveau de la conception de la politique monétaire : le cas de la Turquie, Irem Zeyneloglu

- Un autre mécanisme de diffusion de la crise mondiale : le cas de la Turquie, Irem Zeyneloglu

- Les critères de Maastricht et les performances, Irem Zeyneloglu

D'autres articles qui pourraient vous intéresser

- L’envolée de l’euro : enjeux et perspectives, Jamel Trabelsi

- La valeur de l’euro par rapport au dollar et les marchés d’actifs financiers et monétaires, Gilbert Koenig

- Le taux de change euro-dollar est-il en rupture avec ses fondamentaux ?, Jamel Trabelsi

- L’impossible policy mix européen : des ouvertures, Michel Dévoluy

- L’impact de l’euro sur les marchés financiers, Meixing Dai

- Euro fort, dollar faible, faux problème, Gilbert Koenig

- L’évolution du taux de change euro/dollar, Giuseppe Diana, Sylvie Duchassaing, Pierre-Guillaume Méon

- Entrevue fictive à Francfort, Gilbert Koenig

- L’élargissement à l’est et l’adoption de l’euro, Eric Rugraff

- Quelques Réflexions sur la Réévaluation du Yuan, Meixing Dai

- La BCE est-elle indépendante de ... la Fed ?, Francesco De Palma, Giuseppe Diana

- La politique monétaire de la BCE : incertitudes et immobilisme, Giuseppe Diana, Blandine Zimmer

- Une crise économique ou une crise morale de l’économie ?, Jamel Trabelsi

- Les critères de Maastricht et les performances, Irem Zeyneloglu

- La dynamique du marché du travail en Pologne et en Turquie : une analyse comparative, Mustafa Ulus, Seyfettin Gürsel

- Le renouveau de la conception de la politique monétaire : le cas de la Turquie, Irem Zeyneloglu