Critères de convergence, déréglementation du marché du travail et performance économique des régions européennes*

Phu Nguyen-Van, CNRS & Université Paris Nanterre (EconomiX).

Florian Grosset, Paris School of Economics

Roberto Martino, Université de Siena (Italie)

Les politiques de libéralisation du marché du travail et de rigueur budgétaire, popularisées sous le nom de Consensus de Washington ne sont pas toujours pertinentes dans le contexte européen. Nous montrons que la protection des contrats de travail à durée indéterminée a un effet ambigu sur la performance économique des régions européennes. En revanche, la dérégulation des contrats de travail temporaire, si elle entraîne une hausse de leur utilisation, a un effet négatif sur la performance. Le critère de déficit inférieur à 3 % du PIB ne semble pas fondé : un déficit supérieur à ce seuil est associé à de meilleures performances économiques. Le critère de soutenabilité de la dette publique, avec un plafond de 60 % du PIB, paraît en revanche justifié. Ce niveau peut être ramené même à environ 45 % du PIB : un niveau de dette au-delà de ce montant détériore la performance économique des régions européennes.

Mots-clefs : consolidation budgétaire, convergence des économies européennes, discipline budgétaire, libéralisation du marché du travail, marché du travail, rigueur budgétaire.

Citer cet article

Phu Nguyen-Van , Florian Grosset , Roberto Martino « Critères de convergence, déréglementation du marché du travail et performance économique des régions européennes* », Bulletin de l’Observatoire des Politiques Économiques en Europe, vol. 33, 3 - 6, Hiver 2015.

1. Introduction

La crise des dettes souveraines de la zone euro, amorcée en 2010, a replacé sur le devant de la scène la nécessité pour les Etats membres de respecter les engagements pris avec le Traité de Maastricht en 1992 : maintenir leurs ratios de dette et de déficit inférieurs à respectivement 60 % et 3 % du produit intérieur brut. Les pouvoirs d’intervention de la Commission européenne ont été renforcés dans ce sens dès 2011, tandis que le Traité sur la Stabilité, la Coordination et la Gouvernance (TSCG) au sein de l’Union Economique et Monétaire européenne invite ses signataires à inscrire ces règles « au moyen de dispositions contraignantes et permanentes, de préférence constitutionnelles » (Art 3.2). La question de l’introduction de cette « règle d’or budgétaire » a suscité de nombreux débats quant à sa pertinence. De plus, un nouvel indicateur a été introduit afin de prendre en compte le contexte économique, privilégié par la Commission européenne (2015) : l’Objectif à Moyen Terme du déficit structurel de 0,5 % du PIB.

A l’inverse, la libéralisation du marché du travail n’est pas explicitement inscrite dans les traités. On retrouve seulement à l’article 145 du Traité sur le Fonctionnement de l’Union Européenne (TFUE) :

« Les Etats membres et l’Union s’attachent, conformément au présent titre […] à promouvoir […] des marchés du travail aptes à réagir rapidement à l’évolution de l’économie […] ».

En étudiant les indicateurs fournis par l’OCDE relatifs à la protection de l’emploi pour les seize pays européens [1] sujets de notre étude (Martino et Nguyen-Van, 2014), on peut observer une claire tendance à la déréglementation des emplois à durée indéterminée : entre 2008 et 2013, seul le Danemark a augmenté leur protection. En 2013, on observait dans dix des seize pays une plus faible protection qu’en 1995, contre une protection plus élevée dans quatre autres (Allemagne, Autriche, Belgique, France). Ce changement a été notamment favorisé par les plans de réformes structurelles conditionnant l’aide apportée aux Etats les plus touchés par la crise des dettes souveraines. Pour les emplois temporaires, l’évolution semble moins claire (diminution de la protection dans deux états et augmentation dans quatre entre 2008 et 2013) mais il faut noter que la protection dans les pays l’ayant accru demeure faible.

Ces politiques de rigueur budgétaire et de libéralisation du marché du travail ne sont pas nouvelles. Appliquées dès les années 1980 en Amérique latine, elles sont des composantes classiques des Programmes d’Ajustement Structurels conditionnant l’intervention du Fonds Monétaire International et de la Banque mondiale. Popularisées sous le nom de Consensus de Washington (Williamson, 1990), elles se basent sur l’idée que la prospérité économique est favorisée par le marché. Déréglementation et limitation de l’action publique par le contrôle strict du budget visent alors à réduire les distorsions induites par l’Etat.

2. Pertinence de ces politiques

Les avis théoriques étant divergents quant à l’impact de ces politiques sur les performances économiques, nous vérifions empiriquement leur pertinence dans le cas européen. Plus précisément, nous travaillons sur des régions européennes à l’échelle NUTS-2 utilisée par Eurostat. Les régions possèdent en effet des compétences croissantes, en application du principe de subsidiarité, avec un impact potentiel grandissant de leurs politiques sur l’économie. Nos données concernent la période 1995-2008 qui ne couvre pas la dernière crise. Il convient donc d’interpréter les résultats de manière prudente, nos préconisations de politiques publiques n’étant pas forcément applicables en temps de crise.

Nous utilisons les données sur la valeur ajoutée brute (VAB) de la Cambridge Econometrics database pour mesurer la performance économique des régions européennes. Pour la protection de l’emploi, nous utilisons l’indicateur EPL – Employment Protection Legislation – exprimé sur une échelle allant de 0, protection minimale, à 6, protection maximale. Il couvre les emplois à durée indéterminée (EPLi) et temporaires (EPLt). Il est fourni par l’OCDE, de même que la part des contrats à durée déterminée dans l’économie (TES) et la dette publique (exprimée en pourcentage du PIB du pays concerné). Enfin, le déficit public provient des données de la Banque mondiale.

2.1 Libéralisation du marché du travail

La dérégulation du marché du travail a pour but de le rendre plus flexible, le rapprochant des conditions de concurrence pure et parfaite. La protection de l’emploi est alors perçue comme une cause de chômage, les employeurs préférant ne pas embaucher plutôt que de courir le risque de ne pas pouvoir licencier en cas de baisse de la demande. Cependant, dans une optique keynésienne, une faible protection de l’emploi a un effet pro-cyclique : les employés licenciés à l’occasion d’un ralentissement de l’activité consommant moins, la demande globale se déprécie, entraînant une baisse plus forte de la production. De plus, il a été montré que des politiques de libéralisation n’entraînent pas systématiquement une concurrence accrue, la dérégulation pouvant alors avoir des effets pervers en termes de chômage, notamment chez les jeunes (Stiglitz, 1998 ; O’Higgins, 2012).

Résultat empirique pour le cas européen :

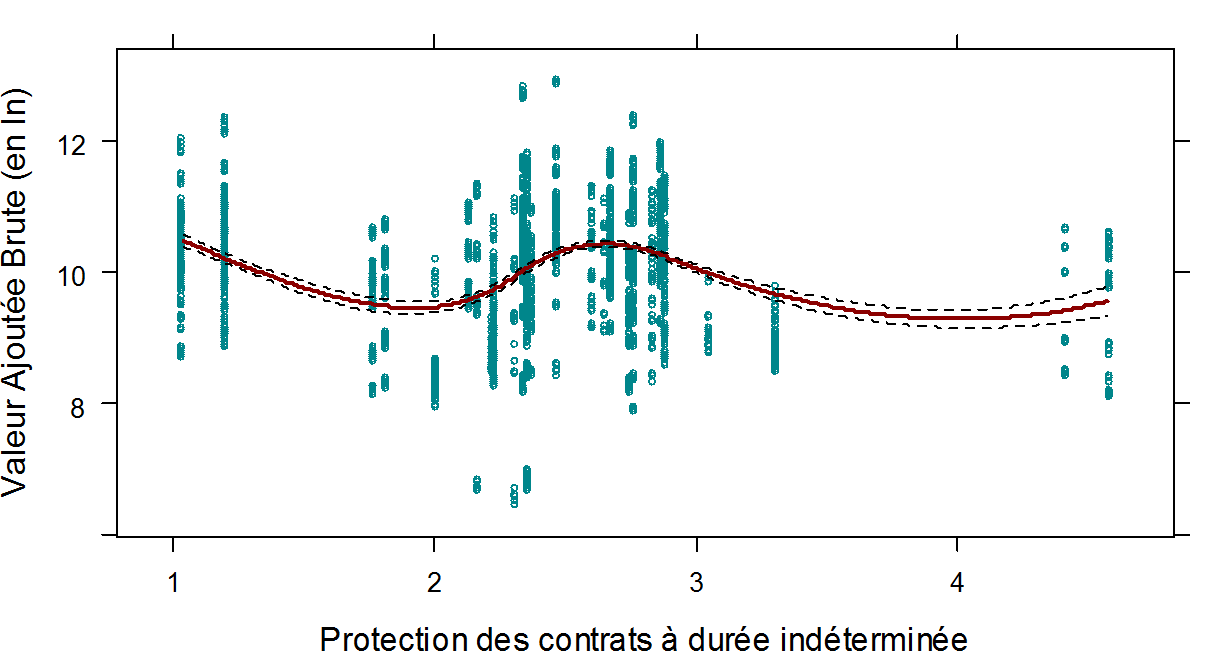

- La protection des contrats à durée indéterminée a un effet ambigu sur la performance économique.

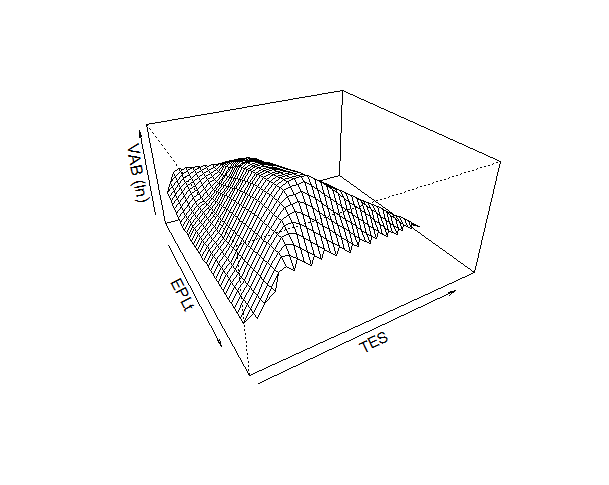

- La dérégulation des contrats temporaires semble ne pas avoir un effet net sur la performance économique. En revanche, si cette dérégulation entraîne une hausse de l’utilisation des contrats temporaires, on observe une influence négative sur les performances économiques.

Figure 1 : Evolution de la performance économique en fonction du niveau de protection des contrats à durée indéterminée ; intervalle de confiance affiché à 95 %.

Figure 2 : Evolution de la performance économique (VAB) en fonction du niveau de protection des contrats à durée déterminée (EPLt) et de la part des contrats à durée déterminée dans l’économie (TES)

2.2 Rigueur budgétaire

Le respect d’un budget équilibré, autre volet du Consensus de Washington, peut être justifié par un lien théorique négatif entre l’endettement public et la performance économique. Ainsi, une dette importante peut générer des réactions négatives sur les marchés financiers, la hausse des taux d’intérêt impactant négativement aussi bien l’investissement privé que la capacité de l’Etat à se refinancer. Cela risque alors de diminuer l’aptitude des autorités fiscales à mettre en œuvre des mesures contra-cycliques (« mesures de relance ») pour stabiliser l’activité (Cechetti et al., 2011). Le risque souverain associé au remboursement peut également augmenter, et l’anticipation d’une politique future restrictive (« mesures d’austérité ») pour rembourser la dette peut réduire la consommation présente (Cochrane, 2011 ; Codogno et al., 2003).

Cependant, si l’endettement provient d’investissements productifs publics, ou d’une politique fiscale expansionniste en temps de crise, il peut être associé positivement aux performances économiques respectivement de long et de court terme, alors qu’une politique de contraction peut l’aggraver (Cecchetti et al., 2011 ; Panizza et Presbitero, 2014). Dans la définition des objectifs budgétaires, il importe alors de prendre en compte le contexte – état général de l’économie, anticipations de croissance, accès au crédit, etc. (Stiglitz, 1998).

Les études empiriques réalisées jusqu’alors sont assez rares, se concentrant surtout sur les pays en développement et l’impact de la dette extérieure. De plus, les quelques résultats portant sur les pays développés ne sont pas univoques, certains trouvant une relation non-linéaire (positive jusqu’à un certain point puis négative) entre dette publique et croissance de la production (Caner et al., 2010 ; Cecchetti et al., 2011 ; Checherita et Rother, 2010 ; Kumar et Woo, 2010 ; Reinhart et Rogoff, 2010 [2]), tandis que d’autres trouvent une association entre les deux variables nulle ou très faible (Egert, 2015 ; Panizza et Presbitero, 2014 ; Pescatori et al., 2014).

Résultat empirique pour le cas européen :

- La pertinence de la limite du déficit public à 3 % du PIB n’est pas validée par les données. Au contraire, un déficit supérieur à ce plafond est plutôt associé à de meilleures performances économiques.

- Un objectif de déficit structurel plutôt que global paraît pertinent dans les données, même si le critère de 0,5 % du PIB semble sévère. Une hausse du déficit structurel est positivement associée aux performances économiques tant qu’il demeure inférieur à 3,5 % du PIB ; au-delà, elle a un impact négatif.

- A long terme, on n’observe pas d’association entre les contractions budgétaires structurelles et de meilleures performances économiques.

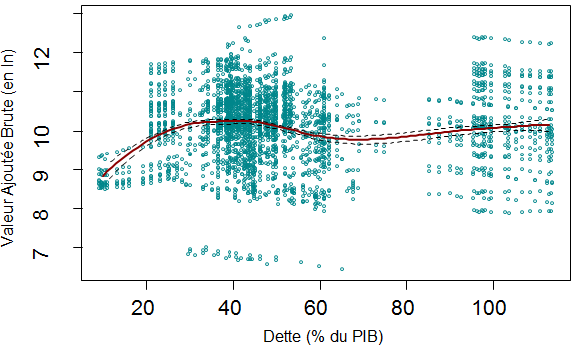

- Le critère de soutenabilité de la dette publique semble justifié ; le plafond, fixé à 60 % du PIB, pourrait même être plus bas. Pour un faible niveau de dette, l’endettement est positivement associé aux performances économiques mais, à partir d’un niveau que nous évaluons à un peu plus de 45 % du PIB, une augmentation de la dette est liée à de plus faibles performances économiques.

Figure 3 : Evolution de la performance économique en fonction du niveau de dette ; intervalle de confiance affiché à 95 %

3. Conclusion

Le premier volet du consensus de Washington étudié ici, la libéralisation du marché du travail, ne semble pas avoir d’effets significatifs sur les performances économiques des régions européennes – sauf en cas d’importantes rigidités des contrats à durée indéterminée.

Concernant le second volet, l’équilibre budgétaire, nos résultats sont plus mitigés. Le seuil du déficit à 3 % du PIB paraît non justifié, et l’inscription d’une « règle d’or budgétaire » va dans le mauvais sens. Considérer le déficit structurel – introduit dans la réforme des traités européens suivant la crise des dettes souveraines – est plus pertinent que de vouloir limiter mécaniquement le déficit global. De même, les restrictions apportées au niveau de la dette sont à encourager, un niveau trop élevé (au-delà de 45 % du PIB environ) détériore la performance économique des régions européennes.

Ce dernier constat contraste avec des études similaires portant sur d’autres pays ou ensembles régionaux dits avancés, qui trouvent un niveau critique plus élevé. Cela pourrait être expliqué par la particularité des statuts de la Banque Centrale Européenne qui, contrairement à ses homologues américaine, britannique ou japonaise, n’a pas le droit d’agir comme prêteur en dernier ressort pour les Etats de la zone euro (De Grauwe, 2013 ; Pisany-Ferry, 2014). L’introduction des Outright Monetary Transactions en 2012 marque un tournant dans ce domaine, mais nous ne disposons pas du recul nécessaire dans les données pour juger de son efficacité.

* Cet article a été écrit lorsque Roberto Martino est en visite au BETA entre février et juin 2015.

Références bibliographiques

Caner, M., Grennes, T. et Koehler-Geib, F. (2012). Finding the Tipping Point - When Sovereign Debt Turns Bad. World Bank Conference on Debt Management.

Cecchetti, S., Mohanty, M. et Zampolli, F. (2011). Achieving growth amid fiscal imbalances : the real effects of debt. Economic Symposium Conference Proceedings, Federal Reserve Bank of Kansans City, 145-196.

Checherita, C. et Rother, P. (2010). The Impact of High and Growing Government Debt on Economic Growth - An Empirical Investigation for the Euro Area. ECB Working Paper series, n°1237.

Cochrane, J.H. (2011). Understanding policy in the great recession : some unpleasant fiscal arithmetic. European Economic Review, 55(1), 2-30.

Codogno, L., Favero, C., et Missale, A. (2003). Yield spreads on emu government bonds. Economic Policy, 18(37), 503-32.

Commission Européenne (2015). Communication : Utiliser au mieux la flexibilité offerte par les règles existantes du pacte de stabilité et de croissance. COM/2015/012 final.

De Grauwe, P. (2013). The European Central Bank as lender of last resort in the government bond markets. CESifo Economic Studies, 520-35.

Egert, B. (2015). Public debt, economic growth and nonlinear effects : myth or reality ? Journal of Macroeconomics, 43, 226-38.

Herndon, T., Ash, M., et Pollin, R. (2014). Does high public debt consistently stifle economic growth ? A critique of Reinart and Rogoff. Cambridge Journal of Economics, 38(2), 257-279.

Kumar M.S. et Woo J. (2010). Public Debt and Growth. IMF Working Papers, n° 174.

Martino, R. et Nguyen-Van, P. (2014). Labour market regulation and fiscal parameters : A structural model for European regions. Working Paper BETA n°19, Université de Strasbourg.

O’Higgins, N. (2012) : This time it’s di fferent. Youth labour markets during the Great Recession. Comparative Economic Studies, 54, 395-412.

Panizza, U. et Presbitero, A.F. (2014). {}Public debt and economic growth : is there a causal effect ? Journal of Macroeconomics, 41, 21-41.

Pescatori, A., Sandri, D. et Simon, J. (2014). Debt and growth : is there a magic threshold ? IMF Working Papers, n° 34.

Pisany-Ferry, J. (2014). The Euro crisis and its aftermath. Oxford Scholarship Online.

Reinhart, C.M. et Rogoff, K.S. (2010). Growth in a time of debt. American Economic Review, 100(2), 573-578.

Stiglitz, J. E. (1998). More instruments and broader goals : moving toward the post-Washington consensus. UNU/WIDER Annual Lecture, 2.

Williamson, J., (1990). What Washington means by policy reform ? In Williamson, J. (ed.), Latin American Adjustment : How Much Has Happened ?, Peterson Institute for International Economics, Washington DC.

[1] Allemagne, Autriche, Belgique, Danemark, Espagne, Finlande, France, Hongrie, Italie, Pays-Bas, Pologne, Portugal, République slovaque, République tchèque, Royaume-Uni, Suède. La Grèce n’est pas incluse en raison d’un manque de données.

[2] Des erreurs dans leur méthodologie, modifiant leurs résultats, ont été pointées et corrigées par Herndon et al., 2014.

Droits et Permissions

Accès libre (open access) : Cet article est distribué selon les termes de la licence internationale Creative Commons Attribution 4.0.

Le financement du libre accès est assuré par le BETA – Bureau d’Économie Théorique et Appliquée.

Du / des même(s) auteur()s

- La politique de cohésion de l’UE et la convergence économique, Benoit Dicharry, Phu Nguyen-Van, Thi Kim Cuong Pham

- Les critères d’allocation du Fonds de Cohésion sont-ils respectés ?, Benoit Dicharry, Phu Nguyen-Van, Thi Kim Cuong Pham

- Croissance économique et taille du secteur public, Phu Nguyen-Van, Thi Kim Cuong Pham

D'autres articles qui pourraient vous intéresser

- Le détachement des travailleurs dans l’Union Européenne : A travail égal, salaire égal ?, Damien Broussolle

- La Troïka, une institution sans légitimité démocratique européenne, Gilbert Koenig

- L’ordolibéralisme et l’avenir de l’Europe monétaire, Michel Dévoluy

- Grand angle sur l’année 2000, Michel Dévoluy

- La convergence constitue-elle le seul critère d’évaluation de la politique européenne de cohésion économique et sociale, René Kahn

- L’Espace européen de la Recherche et la politique régionale, Jalal El ouardighi, Jean-Alain Héraud

- Processus de convergence dans les pays d’Europe centrale et orientale : quels délais ?, Alexandre Sokic

- L’Union européenne est-elle toujours au service du défi de la convergence ?, Benoit Dicharry, Jeremy Hamm

- La politique de cohésion de l’UE et la convergence économique, Benoit Dicharry, Phu Nguyen-Van, Thi Kim Cuong Pham

- Convergence ou divergence des politiques sociales ?, Isabelle Terraz

- Regard rétrospectif et cliométrique sur une étape de la construction européenne – Les activités innovantes : 1981-2001, Claude Diebolt

- Application laborieuse du Pacte de stabilité et de croissance, Gérard Lang

- Le dogmatisme budgétaire européen, Gilbert Koenig

- Les voies de réforme du budget de l’UE, Michel Dévoluy

- Les politiques budgétaires dans le projet de traité constitutionnel, Gilbert Koenig

- Monnaie Unique : les marchés financiers mettent les dirigeants européens au diapason, Loïc Wagner

- Consolidation budgétaire et croissance économique, Gilbert Koenig

- Le renforcement de la discipline budgétaire dans la zone euro, gouvernance contre gouvernement économique ?, Damien Broussolle

- A la recherche des fondements des mesures européennes de consolidation et de discipline budgétaires, Gilbert Koenig

- Peut-on gérer la zone euro ?, Catherine Mathieu, Henri Sterdyniak

- La discipline budgétaire dans la zone euro : enjeux et perspectives, Amélie Barbier-Gauchard

- Le redressement économique et financier du Portugal, Gilbert Koenig

- Le plan de relance proposé par le Conseil européen : source d’espoirs et de frustrations, Gilbert Koenig

- La discipline budgétaire dans la zone euro : rêve ou réalité ?, Amélie Barbier-Gauchard

- L’emploi féminin en Europe, Isabelle Terraz

- Grandes Orientations de la Politique économique en Europe, Michel Dévoluy, Moïse Sidiropoulos

- Les plans d’action nationaux pour l’Emploi, Guy Tchibozo

- La stratégie européenne pour l’emploi : bilan 2000 et perspectives 2001, Guy Tchibozo

- Les entreprises sont-elles favorables à une baisse des salaires ?, Francesco De Palma, Giuseppe Diana

- Vers une politique commune de l’emploi dans l’Union Européenne, Guy Tchibozo

- Caractéristiques du marché du travail dans les pays adhérents, Guy Tchibozo

- Le modèle européen d’anticipation des politiques communautaires sur l’emploi, Guy Tchibozo

- La flexicurité version française, Isabelle Terraz

- Droit social, Europe et mondialisation, Corinne Sachs Durand

- La dynamique du marché du travail en Pologne et en Turquie : une analyse comparative, Mustafa Ulus, Seyfettin Gürsel

- L’emploi des femmes face à la crise, Isabelle Terraz

- Diversité et évolution de la syndicalisation en Europe, Magali Jaoul-Grammare, Isabelle Terraz

- L’économie de l’offre en Europe, Gilbert Koenig

- L’emploi dans les modèles macro-économiques récents, Irem Zeyneloglu

- Réformes structurelles et résilience des marchés du travail en zone euro, Yann Thommen

- Claudia Goldin – Prix Nobel 2023 : Ouvrir la voie aux femmes et aux perspectives de genre en économie, Faustine Perrin

- L’avenir économique de l’Europe dans la perspective de la Commission européenne, Gilbert Koenig

- Comment gérer le coût de la défense contre la pandémie ?, Aristomène Varoudakis