L’envolée de l’euro : enjeux et perspectives

Jamel Trabelsi, Université de Strasbourg (BETA)

Dans un article publié dans le bulletin de l’OPEE en Hiver 2003, nous avions avancé que la valeur d’équilibre dollar/euro est de 1.10. De nos jours, cette parité a dépassé 1.60, soit une surévaluation de plus de 35 % par rapport à nos estimations et de 20 % depuis la fin 2005. Cette envolée de l’euro est surprenante, même si les prévisions les plus pessimistes suggéraient un euro/dollar au voisinage des 1.40. Comment expliquer ce phénomène et quelles seront les répercussions sur la politique monétaire de la zone euro ?

Mots-clefs : désalignements des taux de change, marchés de change, mésalignements du taux de change, Politique de change, régime de change flexible, taux de change.

Citer cet article

Jamel Trabelsi « L’envolée de l’euro : enjeux et perspectives », Bulletin de l’Observatoire des Politiques Économiques en Europe, vol. 18, 9 - 10, Eté 2008.

Incontestablement, la hausse de l’euro est due à la baisse du dollar et non le contraire. Il faut par conséquent regarder du côté du marché américain pour expliquer les causes de la dépréciation du billet vert. Les écarts de rendements entre les USA et la zone euro ne justifient pas, à eux seuls, un euro fort. Les fondamentaux économiques ne constituent pas les principales sources de cette envolée.

La guerre en Irak qui pèse très lourd sur l’économie américaine, la récession immobilière, la performance boursière sont des facteurs qui constituent un frein à la reprise de la croissance économique. Cet état de récession que traversent les États-Unis persistera ou sera interrompu par des périodes courtes de reprise tant que le déficit budgétaire ne sera pas ramené à un niveau raisonnable. En attendant, l’économie américaine doit préserver sa compétitivité, surtout sur le marché chinois qui attire la convoitise des pays de la zone euro et de l’Asie et qui doivent faire face à la sous-évaluation de yuan. Le comportement non coopératif de la Chine qui refuse d’assouplir son régime de change et la détérioration de la balance de base bilatérale avec ce pays obligent les États-Unis à consolider leurs compétitivités vis-à-vis d’autres partenaires, en l’occurrence la zone euro et le Japon. Le fléau qu’est la dépréciation du dollar par rapport à l’euro et le Yen résulte de la volonté des Etats-Unis de limiter les « dégâts » générés par le déficit de sa balance de base bilatérale avec la Chine, amplifié par une appréciation du dollar par rapport au yuan.

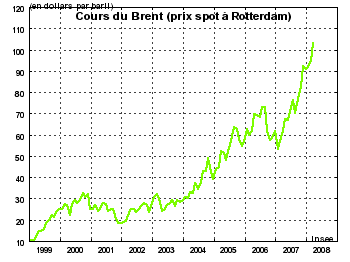

L’augmentation des prix du pétrole pour des multiples raisons doit impérativement s’accompagner par une baisse du dollar. Il existe en effet une corrélation négative entre ces deux indicateurs, pour la simple raison que les pays non producteurs de pétrole ne peuvent pas supporter en même temps les surcoûts du billet vert.

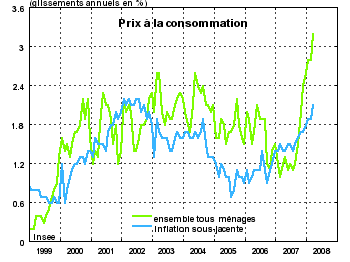

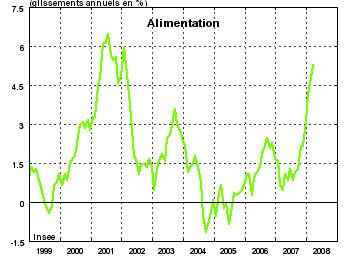

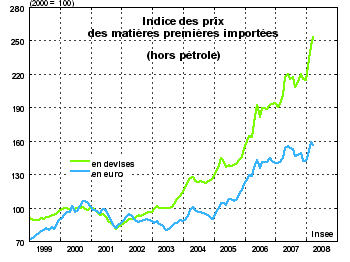

La hausse du prix du pétrole couplée avec la baisse du dollar constituent un fait auquel la zone euro doit faire face pour contenir un potentiel dérapage inflationniste. Ces deux variations conjointes ont généré un phénomène de contagion qui a touché les marchés de matières premières et de produits alimentaires. Les mouvements de spéculation induits par la baisse de la bourse et les rentes des revenus pétroliers constituent le principal canal à travers lequel ce phénomène de contagion s’est propagé entre les différents marchés. Les figures ci-dessus illustrent parfaitement les conséquences des co-mouvements entre les prix du pétrole, des matières premières et des produits alimentaires sur le niveau des prix dans la zone euro.

Cette hausse des prix doit naturellement amener les décideurs à ajuster leurs stratégies en matière de politique monétaire. La Banque Centrale Européenne (BCE) a déjà entamé un processus de normalisation de ses taux d’intérêt suite à la reprise économique enregistrée depuis la fin 2005. La menace de Jean-Claude Trichet, président de la Banque Centrale Européenne (BCE) d’augmenter les taux de la BCE va consolider les anticipations dans ce sens. Cependant le coût demeure élevé puisque ce processus pèsera lourd sur la croissance et consolidera la récession.

Droits et Permissions

Accès libre (open access) : Cet article est distribué selon les termes de la licence internationale Creative Commons Attribution 4.0.

Le financement du libre accès est assuré par le BETA – Bureau d’Économie Théorique et Appliquée.

Du / des même(s) auteur()s

- Le fédéralisme budgétaire et la dépréciation de l’euro, des facteurs de sortie de la crise dans la zone euro ?, Jamel Trabelsi

- Les politiques ont-ils réellement tiré les leçons de la crise de 1929 ?, Claude Diebolt, Antoine Parent, Jamel Trabelsi

- Une crise économique ou une crise morale de l’économie ?, Jamel Trabelsi

- Le taux de change euro-dollar est-il en rupture avec ses fondamentaux ?, Jamel Trabelsi

D'autres articles qui pourraient vous intéresser

- Euro fort, dollar faible, faux problème, Gilbert Koenig

- L’Euro : huit ans après, Gilbert Koenig

- Les critères de Maastricht et les performances, Irem Zeyneloglu

- Quelques Réflexions sur la Réévaluation du Yuan, Meixing Dai

- Sur la situation des mésalignements de taux de change après le Brexit, Jamel Saadaoui

- Chocs énergétiques symétriques et conséquences asymétriques en Europe et en Turquie, Doruk Okuyan, Irem Zeyneloglu

- L’évolution du taux de change euro/dollar, Giuseppe Diana, Sylvie Duchassaing, Pierre-Guillaume Méon

- L’impact de l’euro sur les marchés financiers, Meixing Dai

- Entrevue fictive à Francfort, Gilbert Koenig

- L’élargissement à l’est et l’adoption de l’euro, Eric Rugraff

- L’impossible policy mix européen : des ouvertures, Michel Dévoluy

- L’évolution déstabilisante du taux de change en Turquie, Irem Zeyneloglu

- La valeur de l’euro par rapport au dollar et les marchés d’actifs financiers et monétaires, Gilbert Koenig

- Le taux de change euro-dollar est-il en rupture avec ses fondamentaux ?, Jamel Trabelsi