La valeur de l’euro par rapport au dollar et les marchés d’actifs financiers et monétaires

Gilbert Koenig, Université de Strasbourg (BETA)

L’évolution de la valeur de l’euro par rapport au dollar depuis 1999 semble déconnectée des « fondamentaux » qui sont sensés déterminer les taux de change. Cette déconnexion se manifeste notamment dans la phase de forte dépréciation de la monnaie européenne. Elle peut s’expliquer non seulement par les comportements des opérateurs privés sur les marchés des titres et par leurs répercussions sur le marché des changes, mais aussi par les conversions en dollars effectuées par les agents qui détiennent des monnaies européennes dans les économies officielles situées en-dehors de l’UEM et dans les économies souterraines.

Mots-clefs : comportements irrationnels, désalignements des taux de change, économie souterraine, euro et les autres monnaies, marchés de change, mésalignements du taux de change, régime de change flexible, taux de change euro/dollar.

Citer cet article

Gilbert Koenig « La valeur de l’euro par rapport au dollar et les marchés d’actifs financiers et monétaires », Bulletin de l’Observatoire des Politiques Économiques en Europe, vol. 7, 9 - 13, .

Dès son instauration, l’euro se substitue aux monnaies de l’Union économique et monétaire (UEM) sur les marchés des changes et il s’impose rapidement sur les marchés financiers en tant qu’unité de compte. C’est ainsi que dès 1999, le volume des obligations émises en euros (780 milliards) a dépassé celui des obligations libellées en dollars (équivalent de 587 milliards d’euros). De plus, l’euro sert de moyen de règlement des transactions internationales, notamment entre les pays de l’UEM. Enfin, il entre dans la composition des réserves des Banques centrales des principaux pays non-européens. Le développement de ces fonctions permet d’espérer que l’euro s’imposera comme monnaie internationale au même titre que le dollar.

Mais cette extension dépend notamment de la confiance que suscite l’euro et qui incite les opérateurs internationaux à détenir des actifs libellés en monnaie européenne. Cette confiance se traduit, dans la perspective d’une concurrence entre l’euro et le dollar, par l’évolution des valeurs respectives de ces monnaies l’une par rapport à l’autre.

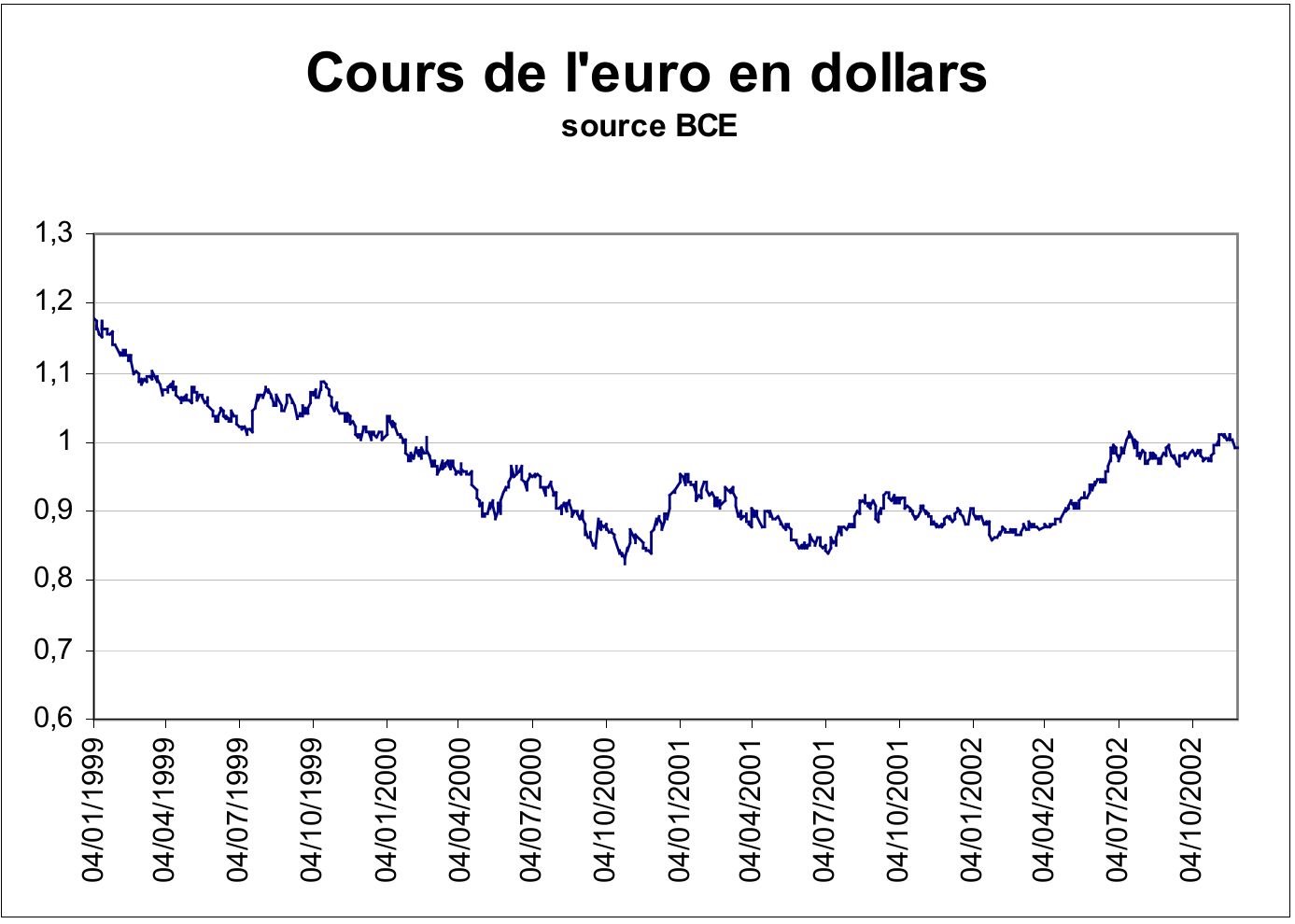

L’euro s’est sensiblement déprécié par rapport au dollar au cours de ses deux premières années d’existence. En 2001, cette dépréciation s’est nettement ralentie en moyenne annuelle, puis le cours de l’euro par rapport au dollar s’est engagé dans un mouvement d’appréciation qui s’est arrêté au second semestre 2002. Cette évolution qui semble être liée en grande partie aux mouvements de capitaux entre l’UEM et les États-Unis semble paradoxale au regard des niveaux et des variations des taux d’intérêt et des taux de croissance observés dans les deux espaces économiques [1]. Cette déconnexion entre les variations du taux de change et les variables fondamentales qui sont sensées l’influencer peut résulter des comportements spécifiques des opérateurs sur les marchés financiers internationaux et de leurs répercussions sur le marché des changes [2]. Elle peut également provenir de phénomènes ponctuels qui exercent des effets directs sur le marché des changes. C’est ainsi que certains recoupements statistiques permettent de penser qu’une partie au moins de la dépréciation de l’euro survenue en 2000 et 2001 a été provoquée par une conversion massive en dollars des marks détenus en dehors de l’UEM et des monnaies européennes circulant dans les économies souterraines [3].

1 L’évolution apparemment paradoxale de la valeur de l’euro par rapport au dollar

Lors de l’instauration de l’euro, les observateurs sont convaincus, dans leur majorité, que la monnaie européenne va s’apprécier par rapport au dollar. Cette conviction se fonde sur les anticipations portant sur les variables fondamentales qui, selon l’analyse théorique courante, influence le taux de change. On prévoit notamment un excédent commercial européen et un déficit américain important et croissant. De plus, on anticipe la fin de la croissance américaine et une expansion européenne stimulée par l’euro.

Mais l’euro se déprécie d’une façon continue par rapport au dollar d’environ 30% entre janvier 1999 et octobre 2000. Cette évolution peut être attribuée en grande partie aux sorties importantes de capitaux européens vers les États-Unis à un rythme annuel de 208 milliards d’euros [4] ce qui permet de satisfaire les besoins de capitaux importants que l’épargne privée américaine ne peut pas combler. En effet, la demande de dollars contre des euros que suscitent les investissement européens aux États-Unis détermine une appréciation de la monnaie américaine qui est légèrement freinée par la demande d’euros contre des dollars résultant des entrées de capitaux américains en Europe à un rythme annuel moyen de 16 milliards d’euros.

L’ampleur et l’évolution des sorties nettes de capitaux européens vers les États-Unis ne semblent pas être justifiées par les variables fondamentales qui pourraient expliquer l’attrait des investisseurs européens pour l’économie américaine. En effet, les flux nets d’investissements européens vers les États-Unis s’accroissent de 57% de 1998 à 1999, alors que le différentiel des taux de croissance annuels qui sera retenu comme représentant les variables fondamentales réelles, ne varie pas pendant cette période. De 1999 à 2000, ces flux augmentent de 45%, alors que la différences entre les taux de croissance diminue de plus de la moitié en faveur de la zone euro.

L’importance et le sens des mouvements de capitaux ne semblent pas non plus se justifier par les fondamentaux financiers. En effet, les achats européens de titres de participation et d’obligations aux États-Unis diminuent de 10% de 1998 à 1999 en passant de 59 à 53 milliards d’euros et ils augmentent de 125% en atteignant 119 milliards d’euros en 2000. Or les différentiels des taux d’intérêt des obligations à 3 mois et à 10 ans s’accroissent de 1998 à 1999 en faveur des États-Unis et ils diminuent de 1999 à 2000 en faveur de la zone euro. Quant à l’indice américain des valeurs boursières Standard & Poor’s 500, il augmente à peu près parallèlement à l’indice européen Dow Jones EuroStoxx de 1998 à 1999, mais il s’accroît nettement moins que ce dernier de 1999 à 2000.

En 2001, le taux de croissance américain diminue plus que le taux européen et les différentiels des taux d’intérêt de court et de long terme des obligations baissent en faveur de la zone euro. Quant à l’indice américain des valeurs boursières, il diminue légèrement moins que l’indice européen. Mais cette évolution des « fondamentaux » n’a pas réussi à inverser le sens des mouvements de capitaux qui restent favorables aux États-Unis. En effet, malgré une baisse de 40% par rapport à 2000, les sorties nettes de capitaux européens vers les États-Unis représentent encore 120 milliards d’euros. La diminution de ces sorties a contribué à freiner la dépréciation de l’euro par rapport au dollar qui se poursuit en moyenne annuelle avec des fluctuations, mais à un rythme plus faible que précédemment.

De janvier à septembre 2002, le différentiel de croissance augmente en faveur des États-Unis, les différentiels de taux d’intérêt des obligations s’accroissent en faveur de la zone euro et l’indice boursier américain se détériore nettement moins que l’indice européen. Or, les sorties nettes de capitaux européens vers les États-Unis diminuent et, après une légère dépréciation par rapport au dollar, la monnaie européenne s’apprécie jusqu’en juillet avant de se stabiliser dans une marge de 0,97 à 0,99 dollar pour un euro.

2 Une explication de l’évolution de la valeur internationale de l’euro fondée sur les comportements des opérateurs sur les marchés financiers et monétaires

La déconnexion entre l’évolution de la valeur de l’euro par rapport au dollar et les variables fondamentales peut s’expliquer par la nature spécifique de certaines sorties de capitaux et par une reconsidération de la rationalité des comportements des opérateurs sur les marchés d’actifs financiers et monétaires. L’analyse de la structure des sorties de capitaux américains vers les États-Unis montre qu’une grande partie de ces mouvements est due à des décisions de nature stratégique.

En effet, 62% des sorties de capitaux réalisées de 1999 à 2001 sont formées par des investissements directs aux États-Unis. Ces investissements qui prennent surtout la forme d’opérations en capital social correspondent essentiellement à des activités de fusions et d’acquisitions destinées à renforcer la position des entreprises européennes aux États-Unis et à accéder aux technologies américaines. L’augmentation des sorties de capitaux européens vers les États-Unis observée en 1999 correspond presque entièrement à celle des investissements directs qui s’accroissent de 53% par rapport à 1998. La valeur de ces investissements diminue nettement moins que celle des autres sorties de capitaux en 2001, ce qui lui permet de se maintenir à un niveau élevé en 2001 et en 2002.

Une partie des investissements de portefeuille qui constituent la seconde composante des sorties de capitaux européens semble également induite par des considérations stratégiques. En effet, il est probable que certains opérateurs ont acquis des titres américains pour diversifier leurs portefeuilles en réaction à une unification des risques attachés aux titres européens qui résulte de l’intégration des marchés financiers des pays de l’UEM. De plus, beaucoup d’entre eux sont séduits par les espérances de gains exceptionnels devant résulter de l’émergence d’une « nouvelle économie » qui doit rendre obsolète l’ancienne. Ces motivations expliquent en partie le doublement des investissements de portefeuille de 1999 à 2000.

On peut penser que les mouvements de capitaux entre la zone euro et les États-Unis qui ne sont pas expliqués par de telles considérations résultent de comportements irrationnels. En fait, selon P. De Grauwe, les décisions qui régissent une grande partie des investissements européens de portefeuille résultent d’une sorte de rationalité limitée qui conduit les agents à ne traiter qu’une partie des informations dont ils disposent [5].

Selon cette conception, les agents qui ne connaissent pas avec certitude les variables fondamentales déterminant l’évolution du taux de change, sont incités à considérer l’appréciation du dollar par rapport à l’euro comme un signe de la solidité de l’économie américaine et à sélectionner les informations qui confirment leurs opinions. Ce processus de sélection correspond à des réactions rationnelles des agents en présence d’une incertitude importante. Il peut expliquer le doublement des investissements européens de portefeuille de 1999 à 2000 après l’appréciation importante du dollar résultant en grande partie de la forte hausse des investissements directs européens en 1999. En effet, cette appréciation a probablement incité les agents à privilégier les informations sur le taux de croissance élevé des États-Unis et sur les taux de rendement de leurs titres et à négliger celles portant sur l’amélioration sensible de la croissance de la zone euro et de la situation de ses marchés financier et monétaire. Cette sélection a conduit à des décisions qui ont renforcé la dépréciation de l’euro par rapport au dollar.

La confiance des investisseurs européens dans les États-Unis diminue progressivement car ils recueillent de moins en moins d’informations favorables sur l’économie américaine et car ils constatent un ralentissement net de l’appréciation du dollar et quelques fluctuations de sa valeur. Cela se traduit notamment par une baisse importante des achats d’actions américaines en 2001. Cette diminution s’accélère à partir de mai 2002, notamment à cause de la défiance suscitée envers le marché américain des actions par la révélation des pratiques comptables répréhensibles de certaines grandes entreprises américaines. L’appréciation de l’euro par rapport au dollar qui en résulte peut inciter les investisseurs à privilégier progressivement les informations sur l’économie de la zone euro au détriment de celles portant sur les USA, ce qui est susceptible de renforcer cette appréciation.

Mais cette évolution semble bloquée au second semestre 2002 par des informations contradictoires qui créent une grande incertitude sur les situations économiques des États-Unis et de la zone euro et qui suscitent des réactions d’attente reflétées par des fluctuations du taux de change dans une marge assez étroite.

L’incidence des mouvements de capitaux sur le rapport d’échange entre l’euro et le dollar est renforcée, notamment dans la période précédant l’instauration complète de la monnaie européenne, par le déficit de la balance courante européenne en 1999 et en 2000 et par la hausse du prix des importations de pétrole dont les recettes libellées en dollars ont probablement été utilisées en partie par leurs bénéficiaires à l’achat de titres américains. A ces effets peuvent s’ajouter ceux qui résultent des comportements monétaires autonomes des opérateurs sur le marché des changes.

3 La conversion en dollars des monnaies européennes détenues dans les économies officielles situées en dehors de la zone euro et dans les économies souterraines

H.W. Sinn et F. Westermann [6] attribuent une grande partie de la dépréciation de l’euro par rapport au dollar à des comportements monétaires qui ne sont pas liés aux flux nets de capitaux entre les USA et l’Europe. Ces comportements concernent des agents qui ont adopté le mark dans les économies officielles situées en dehors de l’UEM et à ceux qui détiennent des monnaies européennes dans les économies souterraines existant dans l’UEM et dans les autres pays européens. Selon des estimations statistiques, les encaisses de ces deux catégories d’agents représentent entre 80 et 100 milliards d’euros en 1999. Cette masse de monnaie européenne ne semble avoir été transformée que très partiellement en euros. En effet, il est probable que les détenteurs de marks, notamment en Turquie et dans les pays de l’Europe de l’Est, mal informés sur la nature de l’euro et sur les modalités de conversion de leurs encaisses en cette nouvelle monnaie, ont préféré échanger totalement ou partiellement leurs marks, destinés à disparaître, contre des dollars ou d’autres monnaies qui leur paraissaient plus sûres que les euros. Selon des estimations effectuées en 1995, les marks circulant en-dehors de l’Allemagne correspondaient à un montant compris entre 30 et 45 milliards d’euros.

Quant aux agents qui participent aux économies souterraines, ils détiennent leurs encaisses en monnaies nationales européennes, estimées à plus de 50 milliards d’euros, essentiellement sous la forme de grosses coupures pour des raisons d’anonymat et de discrétion [7]. Mais en application des mesures de lutte contre le blanchiment de l’argent sale, ils ne peuvent pas convertir en euros de grosses quantités de liquidités en 2002 sans perdre leur anonymat. De ce fait, ils s’efforcent de se débarrasser progressivement de leurs encaisses avant cette date. Mais comme l’euro fiduciaire n’existe pas avant 2002, ils sont obligés de convertir leurs liquidités en d’autres monnaies, notamment en dollars. Les opérations effectuées par ces deux catégories d’agents déterminent une dépréciation de l’euro qui est liée aux monnaies nationales des pays de l’UEM par un rapport fixe entre 1999 et 2002. Les monnaies européennes cédées contre des dollars par ces agents se retrouvent dans les encaisses d’institutions financières qui en utilisent une partie pour acquérir des obligations en euros émises par les autorités monétaires des pays européens. Les retours importants de marks dans les encaisses de la Banque centrale allemande enregistrés entre 1999 et 2002 par les statistiques monétaires semblent confirmer cette analyse. Il est cependant difficile de saisir statistiquement l’importance des incidences de ces comportements sur l’évolution de la valeur internationale de l’euro de 1999 à 2002. Il est possible qu’après l’instauration définitive de l’euro et la disparition des incertitudes sur sa nature et son statut, les agents qui avaient l’habitude de détenir des monnaies nationales européennes dans les économies souterraines ou dans les économies officielles en dehors de l’UEM décident d’accroître leurs encaisses en euros et contribuent ainsi à l’appréciation de la monnaie européenne. Un tel retour semble d’ailleurs être favorisé par la valeur importante des billets émis par la Banque centrale européenne (BCE) sous la forme de grosses coupures qui sont généralement peu utilisées par les résidents dans leurs transactions courantes.

Si la dépréciation de l’euro favorise l’emploi en stimulant les exportations de biens, elle risque aussi d’être une source d’inflation en renchérissant les prix des biens importés et de diffuser l’image d’une monnaie faible préjudiciable à la crédibilité des autorités monétaires. De ce fait, la BCE a tenté d’infléchir l’évolution de la valeur internationale de l’euro par sa politique de taux d’intérêt et par ses interventions sur le marché des changes. Le contrôle des taux d’intérêt s’est révélé peu efficace, dans la mesure où le taux de change est peu sensible à la variation du différentiel d’intérêt. Quant aux interventions sur le marché des changes effectuées notamment en novembre 2000, elles n’ont pas réussi à redresser le cours de l’euro. Elles semblent cependant avoir constitué un signal destiné aux opérateurs sur la valeur minimum de l’euro que la BCE est disposée à admettre avant une action plus vigoureuse. Ce signal semble avoir été perçu dans la mesure où la valeur mensuelle moyenne de l’euro par rapport au dollar n’est plus descendue en dessous du niveau atteint en octobre 2000. On peut espérer que la BCE émettra également un signal pour signifier au marché des changes sa volonté de ne pas voir s’apprécier l’euro d’une façon trop importante dans le contexte de la basse conjoncture installée en 2002 et prévue pour 2003.

[1] Banque Centrale Européenne, « Les évolutions des flux d’investissements directs et de portefeuille dans la balance des paiements de la zone euro », Bulletin mensuel, juillet 2002, p. 65-70.

[2] P. De Grauwe, Exchange rates in search of fundamentals : the case of the euro-dollar rate, Discussion Papers of CEPR, n°1575, octobre 2000.

[3] H.W. Sinn et F. Westermann, “Why has the euro been falling ? An investigation into the determinants of the exchange rate”, NBER Working Paper n°8352, juillet 2001.

[4] Banque Centrale Européenne, « Les évolutions des flux d’investissements directs et de portefeuille dans la balance des paiements de la zone euro », Bulletin mensuel, juillet 2002, p. 65-70.

[5] P. De Grauwe, Exchange rates in search of fundamentals : the case of the euro-dollar rate, Discussion Papers of CEPR, n°1575, octobre 2000.

[6] H.W. Sinn et F. Westermann, “Why has the euro been falling ? An investigation into the determinants of the exchange rate”, NBER Working Paper n°8352, juillet 2001.

[7] G. Koenig, « La demande de grosses coupures et l’économie souterraine », Document de travail du BETA, n°2002-19, juillet 2002.

Droits et Permissions

Accès libre (open access) : Cet article est distribué selon les termes de la licence internationale Creative Commons Attribution 4.0.

Le financement du libre accès est assuré par le BETA – Bureau d’Économie Théorique et Appliquée.

Du / des même(s) auteur()s

- La singulière politique commerciale du président Trump, Gilbert Koenig, Irem Zeyneloglu

- La France face à une procédure de déficit public excessif, Gilbert Koenig

- Editorial — Vers une réforme du pacte de stabilité et de croissance, Gilbert Koenig

- L’inflation par les superprofits dans la zone euro, Gilbert Koenig

- Editorial − L’Union européenne face aux crises, Gilbert Koenig

- La BCE face à la flambée des prix dans la zone euro, Gilbert Koenig

- Les difficultés de la mise en œuvre d’une politique macroprudentielle, Gilbert Koenig, Irem Zeyneloglu

- Éditorial − L’Union européenne pourra-t-elle échapper à l’austérité ?, Gilbert Koenig

- Éditorial – L’élaboration et la mise en œuvre du plan de relance européen : une course d’obstacles, Gilbert Koenig

- Éditorial — Le réveil du Parlement européen face au budget pluriannuel proposé par le Conseil européen en juillet 2020, Gilbert Koenig

D'autres articles qui pourraient vous intéresser

- Euro fort, dollar faible, faux problème, Gilbert Koenig

- Éditorial — L’euro est certes notre monnaie, Michel Dévoluy, Moïse Sidiropoulos

- L’évolution du taux de change euro/dollar, Giuseppe Diana, Sylvie Duchassaing, Pierre-Guillaume Méon

- L’impact de l’euro sur les marchés financiers, Meixing Dai

- Le taux de change euro-dollar est-il en rupture avec ses fondamentaux ?, Jamel Trabelsi

- L’Euro : huit ans après, Gilbert Koenig

- Le fédéralisme budgétaire et la dépréciation de l’euro, des facteurs de sortie de la crise dans la zone euro ?, Jamel Trabelsi

- L’Euro et le Franc CFA, Francis Kern, Claire Mainguy

- Du Deutsche Mark à l’Euro : les changements de monnaie en Europe de 1948 à 1998, Gérard Lang

- La mise en place définitive de l’euro, Gilbert Koenig

- L’euro et l’économie souterraine, Gilbert Koenig

- Économie souterraine et finances publiques dans l’Union européenne, Gilbert Koenig

- L’envolée de l’euro : enjeux et perspectives, Jamel Trabelsi

- Sur la situation des mésalignements de taux de change après le Brexit, Jamel Saadaoui

- L’élargissement à l’est et l’adoption de l’euro, Eric Rugraff

- Une crise économique ou une crise morale de l’économie ?, Jamel Trabelsi

- L’impossible policy mix européen : des ouvertures, Michel Dévoluy

- L’évolution déstabilisante du taux de change en Turquie, Irem Zeyneloglu