Chocs énergétiques symétriques et conséquences asymétriques en Europe et en Turquie

Doruk Okuyan, Université Galatasaray

Irem Zeyneloglu, Université Galatasaray (GIAM) et Université de Strasbourg (BETA)

La crise de l’énergie due à la forte reprise économique en 2021 après la récession de 2020 ainsi que le conflit entre la Russie et l’Ukraine a eu plusieurs effets négatifs au niveau global, notamment une hausse importante de l’inflation. Cette hausse qui s’est déclenchée à l’origine dans le secteur de l’énergie, s’est rapidement propagée aux différents secteurs utilisant l’énergie comme input. Cette crise énergétique qui constitue un choc symétrique pour l’Union européenne (UE) et la Turquie a suscité des réactions asymétriques de la part de la Banque centrale européenne et de la Banque centrale de la République de Turquie. Ces réactions monétaires asymétriques ont conduit à des effets du choc symétrique nettement différents en Turquie et dans l’UE.

Codes JEL : E31, E32, E58, Y10.

Mots-clefs : crise énergétique, inflation, politique monétaire, taux de change, Turquie, Union européenne (UE).

Citer cet article

Doruk Okuyan , Irem Zeyneloglu « Chocs énergétiques symétriques et conséquences asymétriques en Europe et en Turquie », Bulletin de l’Observatoire des Politiques Économiques en Europe, vol. 48, 1, Hiver 2023.

Les situations énergétiques de la Turquie et de l’Union européenne (UE) comportent des similitudes malgré les dimensions très différentes des volumes de leurs consommations d’énergie. En effet, la structure de leur consommation d’énergie et leur dépendance énergétique par rapport à l’étranger sont assez similaires. Par contre, les réactions de leurs banques centrales au conflit ukrainien sont très différentes.

La situation énergétique de la Turquie (EIA, 2023) se caractérise en 2022 par une consommation totale d’énergie à 81 % d’origine fossile (pétrole : 30 % ; gaz naturel : 26 %, charbon : 25 %). Comme en Turquie, l’essentiel de la consommation d’énergie de l’UE est formé par des produits de nature fossile. Elle représente 70 % de la consommation totale qui se compose de pétrole à 34 % et de gaz naturel à 26 %. Cette structure de la consommation d’origine fossile est proche de celle de la consommation d’énergie de la Turquie. Par contre, la part du charbon qui est de 11 % dans l’UE est nettement moins importante qu’en Turquie (25 %).

La Turquie et l’UE ont une dépendance énergétique forte envers l’étranger. En effet, la Turquie dépend à 74 % des ressources énergétiques fournies par l’étranger, notamment par la Russie, l’Azerbaïdjan et l’Iran, pour satisfaire sa demande d’énergie. Quant à l’UE, elle importe 55 % de son énergie en 2021. Mais, si on veut comparer ce taux à celui de la Turquie, il convient de tenir compte de la diversité de la dépendance énergétique au sein de l’UE. En effet, la dépendance énergétique qui est mesurée par le rapport entre l’énergie importée et le total d’énergie consommée varie entre les taux de 1,4 % pour l’Estonie et de 90 % pour Chypre (Verdes 2023). La dépendance moyenne de l’UE est particulièrement importante à l’égard des Etats-Unis, du Moyen-Orient et de la Russie pour le gaz et le pétrole. En 2020, l’UE importait de la Russie 24,4 % de ses approvisionnements énergétiques qui comportaient essentiellement du gaz (41 %) et du pétrole (25 %).

La crise énergétique qui se fait sentir dès 2021 est aggravée par la guerre entre la Russie et l’Ukraine débutée en 2022. Dans le cadre des nombreuses sanctions prises pour cibler l’économie de la Russie, l’UE a décidé de réduire d’une façon importante ses importations de gaz naturel venant de ce pays (Perrin, 2023). Celles-ci sont passées de 45 % des importations totales de gaz naturel de l’UE en 2021 à 14 % en 2022. La Turquie a décidé de ne pas appliquer à la Russie les sanctions prévues par l’UE et les pays du G7. Donc, les importations de gaz russe se poursuivront et seront même payées en roubles comme le demandait la Russie (La Tribune 2022). L’UE a également décidé une baisse progressive de ses importations de pétrole russe alors que les importations turques de pétrole venant de la Russie ont doublé depuis le début du conflit ukrainien.

La guerre entre la Russie et l’Ukraine a introduit des changements assez importants dans la structure des échanges de produits énergétiques, ce qui s’est répercuté sur les marchés des énergies et a abouti à des hausses importantes de prix. Ces hausses constituent des chocs symétriques pour l’UE et la Turquie. Par contre, leurs effets portant notamment sur l’inflation, dépendent de la nature différente des réactions de l’UE et de la Turquie à ces hausses.

La hausse des prix de l’énergie résulte des mouvements à la fois de la demande et de l’offre d’énergie. En effet, la hausse record de la demande mondiale d’électricité en 2021 due à la reprise économique ainsi que la hausse du prix du CO2 sur le marché du carbone ont entraîné une augmentation du prix de l’électricité, ce qui constitue une première cause de la crise de l’énergie. La seconde cause se trouve dans la hausse du prix du pétrole et du gaz dont l’offre a été limitée en 2021 et 2022 pour plusieurs raisons : la guerre entre la Russie et l’Ukraine, l’arrêt partiel du fonctionnement des centrales nucléaires en France et les champs gaziers hors services en France et Pays-Bas. Les pays européens ainsi que la Turquie ont essayé de répondre à la demande excédentaire d’énergie en variant leurs sources d’approvisionnement tout en prenant des mesures pour réduire la demande (Conseil européen 2023b). Ces efforts ont eu un succès partiel qui n’a pas empêché la hausse des prix de l’énergie. En effet, le prix du baril de pétrole brut Brent sur le marché de Londres (INSEE 2023) est passé de 40 dollars en juin 2020 à 73 dollars en juin 2021. Il a atteint un pic en juin 2022 avec 122 dollars avant de diminuer à 81 dollars en décembre 2022, puis à 75 dollars en juin 2023. A cette dernière date, ce prix reste encore bien supérieur à ce qu’il était avant mai 2021. De plus, il ne s’est pas maintenu à ce niveau, car il est passé à 80 dollars par baril en juillet et à 86 dollars en août (INSEE 2023).

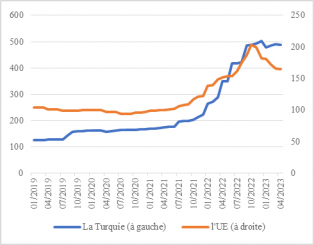

Selon les graphiques 1 à 3, la hausse du prix de l’énergie a touché simultanément l’Europe et la Turquie et s’est répercutée sur les prix à la production d’énergie et sur l’inflation de base à peu près à la même période.

Après une période de stabilité en Europe et une période de faible augmentation en Turquie, les prix du gaz dont l’évolution est représentée dans le graphique 1 ont augmenté en Turquie et en Europe après juillet 2021 jusqu’en octobre 2022. Cette hausse qui est plus forte en Turquie que dans l’UE résulte essentiellement de l’augmentation de la demande de gaz lors de la reprise qui a suivi la fin du confinement lié au Covid-19 et de la baisse des importations à la suite du conflit en Ukraine.

Graphique 1 : Evolution de l’indice des prix du gaz en Turquie et dans l’UE

Source : EUROSTAT.

A partir de la fin de 2022 et pendant les premiers mois de 2023, le prix du gaz diminue dans l’UE du fait de la baisse de la consommation d’énergie due notamment à des conditions météorologiques hivernales favorables et à la politique encourageant la sobriété énergétique (Conseil européen 2023a). En Turquie, même s’il n’y a pas de baisse comme en Europe, le prix du gaz semble stabilisé dans la même période. En effet, étant donné le niveau important de subvention du gaz utilisé par les ménages ainsi que la hausse du taux de change, il est difficile pour la Turquie de répercuter la baisse du prix mondial sur le marché domestique.

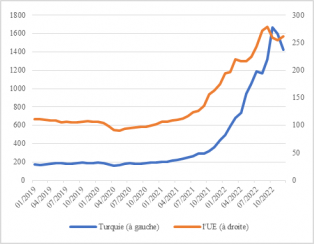

Le graphique 2 compare l’indice de prix à la production dans le secteur de l’énergie en Europe et en Turquie.

Graphique 2 : Indice des prix à la production d’énergie

Source : OCDE.

L’évolution de l’indice de la production d’énergie reflète celle du prix de l’énergie qui alimente cette production. La production d’énergies fossiles occupe encore une place prédominante en Turquie. La production d’énergie nucléaire est assurée dans l’UE par 100 réacteurs qui fournissent 25 % de l’électricité consommée. Quant à la production d’énergie renouvelable, (énergie hydraulique, éolienne et solaire, biomasse et géothermie), elle représente 19 % de la consommation turque d’énergie et 22 % de la consommation d’énergie dans l’UE.

Dans l’UE et en Turquie, l’évolution du prix de l’électricité dépend en partie de celle des prix des énergies qui sont utilisées pour produire l’électricité (énergies fossiles, nucléaires et renouvelable) et en partie des fluctuations sur le marché de l’électricité, ce qui rend le prix de l’électricité assez volatile.

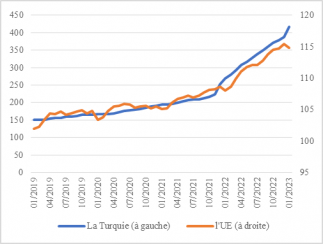

Le graphique 3 montre que l’inflation de base excluant l’énergie, l’alimentation, l’alcool et le tabac a évolué de la même façon que les prix de l’énergie, ce qui peut suggérer que le degré de pass-through du prix de l’énergie à ceux des autres biens (hors alimentation, alcool et tabac) est également assez similaire en Europe et en Turquie.

Graphique 3 : Évolution de l’inflation hors énergie, alimentation, alcool et tabac

Source : OCDE.

On peut constater que l’inflation de base a brusquement augmenté vers la fin de 2021 après une hausse modérée au cours de la période précédente. Elle a moins augmenté en Europe après une période de fluctuations autour d’une tendance de croissance.

Les graphiques 1 à 3 montrent que la crise de l’énergie a touché d’une façon importante l’UE et la Turquie par une forte augmentation des prix de l’énergie fossiles et de l’électricité produite à partir des différentes sources d’énergie disponibles. Cette crise s’est répercutée des secteurs de l’énergie aux autres secteurs, ce qui a conduit à une hausse importante de l’inflation en Turquie et dans l’UE. Mais ces chocs communs à l’UE et à la Turquie génèrent des effets de d’ampleur et de sens différentes, notamment à partir de la fin de 2022.

2. La divergence des effets du choc

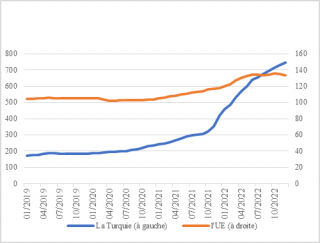

Le graphique 4 montre que la hausse des prix à la production est plus forte en Turquie que dans l’UE de juillet 2020 à octobre 2021. Cette différence devient ensuite de plus en plus importante, notamment à partir de décembre 2021. De plus, les prix se stabilisent dans l’UE à partir d’octobre 2022 puis diminuent en 2023, alors qu’ils continuent à s’accroitre en Turquie. Cette évolution traduit en grande partie celle des coûts de l’énergie

Graphique 4 : Évolution des indices des prix à la production

Source : OCDE.

L’indice des prix à la production qui est une moyenne pondérée des prix pratiqués par les producteurs de divers biens et services est considéré comme une prévision de l’évolution de la production industrielle sur la base de celle des prix des transactions. Il constitue ainsi un indicateur avancé de la pression inflationniste avant qu’elle n’atteigne la consommation. Dans cette optique, on peut donc s’attendre à ce que l’évolution de l’inflation annuelle mesurée par l’indice des prix à la consommation (IPC) soit proche de celle de l’IPP.

Dans l’UE, le taux d’inflation annuel à la consommation est passé au mois de décembre de chaque année par rapport à décembre de l’année précédente de 0,3 % en 2020 à 5,3 % en 2021 et à 10,4 % en 2022. Une évolution similaire s’est produite en Turquie mais avec des taux d’inflation beaucoup plus élevés qui sont passés de 14,6 % en 2020 à 36,8 % en 2021 et à 64,3 % en 2022. Le pic de l’inflation turque est atteint en octobre 2022 avec un taux de 85,5 % suivi, à partir de janvier 2023, par une baisse (64,2 %) jusqu’en juin 2023 (38,2 %). Ce pic qui est atteint dans l’UE avec un taux de 9,9 % en février 2023 est suivi d’une baisse jusqu’en juin 2023. Mais, alors qu’en Europe, la baisse de l’inflation se stabilise en juillet (6,1 %) et août (5,9 %), avant de diminuer en septembre (5,2 %) [1], l’inflation repart à la hausse en Turquie en 2023 avec des taux de 47,8 % en juillet, de 59 % en août et de 61,5 % en septembre.

On peut trouver des explications aux différences entre les niveaux d’inflation et entre leurs évolutions en Turquie et dans l’UE dans les variations des taux de change entre les monnaies nationales respectives et le dollar et dans l’évolution des taux directeurs fixés par la BCE et la BCRT.

3. Les incidences des variations des taux de change sur l’inflation

Les évolutions et les niveaux différents des taux d’inflation en Turquie et dans l’UE sont liées à ceux des taux de change entre les monnaies nationales et le dollar. En effet, la dépréciation d’une monnaie nationale accroît les prix en monnaie nationale des produits importés ce qui augmente l’inflation du pays importateur. De ce fait, l’influence de la baisse du prix de l’énergie exprimée en dollar sur l’inflation a pu être atténuée, compensée ou surcompensée par les effets d’une dépréciation de la monnaie nationale par rapport au dollar.

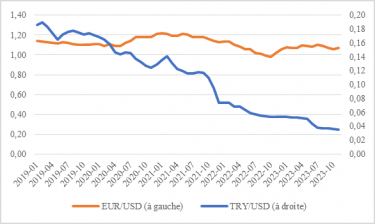

Le graphique 5 ci-dessous montre l’évolution des taux de change de la livre turque contre le dollar américain (TRY/USD) et de l’euro contre le dollar ( EUR/USD).

Graphique 5 : Évolution des parités TRY/USD et EURO/USD

Source : BCRT.

L’influence du niveau du taux de change et de son évolution sur l’inflation est nettement moins importante dans l’UE qu’en Turquie. En effet, le taux EUR/USD s’éloigne au plus de 20 % de la parité (1 euro=1 dollar) et fluctue ainsi dans une marge assez réduite de 2020 à 2023. Il en va tout autrement pour les taux TRY/USD.

Après une période d’appréciation durant la seconde moitié de 2020 et la première moitié de 2021, l’euro se déprécie par rapport au dollar. Puis il se stabilise, avant de perdre de sa valeur face au dollar jusqu’au dernier trimestre de 2022. Cette dépréciation accroît les prix des produits importés en monnaie nationale ce qui augmente l’inflation. La dépréciation de la livre turque est plus prononcée et persistante. Même si la livre turque atteint une certaine stabilité face au dollar dans la seconde moitié de 2022, cette stabilité est obtenue au prix d’une baisse importante des réserves de la banque centrale. Cette évolution du taux de change entre la livre turque et le dollar a empêché que la récente baisse du prix de l’énergie en dollar au niveau mondial se reflète pleinement sur les prix domestiques. Cela a empêché la baisse du prix dans les autres secteurs étant donné que l’énergie est un input important pour tous les secteurs.

Bien que l’évolution différente des taux de change euro/dollar et livre/dollar est certainement liée à des facteurs structurels, les facteurs conjoncturels comme le choix de la politique monétaire menée par la banque centrale peut avoir également un rôle important surtout à court terme.

4. La crise énergétique et la politique monétaire

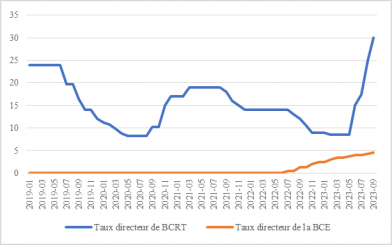

Le graphique 6 montre que les niveaux et l’évolution des taux d’intérêt directeurs principaux de la BCE et de la BCRT divergent sensiblement.

Graphique 6 : Evolution des taux directeurs de la BCRT et de la BCE

Source : BCRT, BCE

Face à la récession qui a touché la Turquie en 2019, la BCRT a réduit d’une façon importante son taux directeur jusqu’en avril 2020. La BCE n’a pas eu la possibilité de réagir de la même façon face à la récession dans l’UE. En effet, elle n’a pas pu réduire son taux directeur, car, par crainte d’une déflation, elle a maintenu son taux directeur principal à un niveau très bas (égal à zéro). Mais quand l’inflation annuelle a atteint, dans l’Union européenne en août 2022, le taux de 10,1 %, largement supérieur à la cible d’inflation de 2 %, la BCE a décidé en septembre 2022 d’augmenter son taux directeur principal à 1,5 %. Ce taux a augmenté régulièrement jusqu’en février 2023. A partir de cette date jusqu’en septembre, il a subi une hausse importante de 3 % à 4,5 %.

Après la première vague de la pandémie jusqu’au 2ème semestre de 2021, la BCRT a augmenté son taux directeur d’une façon importante pour lutter contre la forte hausse de l’inflation turque. Puis, elle a pris le contre-pied de la stratégie de la BCE et des autres grandes banques centrales en réduisant à partir du second semestre de 2021 son taux directeur principal malgré les effets de la crise énergétique sur les prix. Cette stratégie non orthodoxe peut s’expliquer par des arguments politiques et économique. Sur le plan politique, il faut noter que la Turquie est en période électorale jusqu’au 28 mai 2023. Cette circonstance a pu provoquer un cycle politico-économique qui amène les décideurs à reporter après les élections des hausses de taux d’intérêt préjudiciables à la croissance et au pouvoir d’achat. Sur le plan économique, il est possible que la BCRT ait voulu privilégier la croissance et l’emploi en considérant qu’on peut négliger les incidences de cette décision sur l’inflation. Or la croissance économique annuelle était satisfaisante avec 3,5 % au dernier trimestre 2022 et 4 % au premier trimestre 2023. Par contre l’inflation était très forte. Ce n’est qu’après les élections en 2023 que la BCRT revient à la stratégie généralement mise en œuvre par la majorité des pays pour lutter contre une inflation de plus en plus forte en augmentant son taux directeur. Ce taux qui était plafonné à 8,5 % en juin 2023 est passé à 15 %. Puis, en septembre 2023, il a été fixé à 35 %, niveau jamais atteint jusqu’ici en Turquie. La BCRT espère ainsi freiner le rebond de l’inflation observé à partir de juillet 2023.

L’action de la BCRT et de la BCE sur le taux de change et sur le taux d’intérêt se répercute sur la balance globale qui se compose de la balance des transactions courantes (dont la balance commerciale est la composante essentielle) et de la balance des flux financiers correspondant aux mouvements des capitaux financiers.

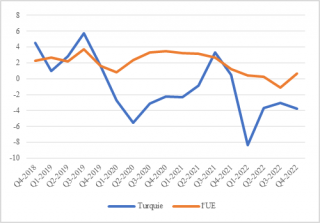

Les évolutions des soldes des balances commerciales en Turquie et en Europe sont retracées dans le graphique 7 en relation avec la taille de l’activité économique turque et européenne. Elles permettent notamment d’évaluer l’influence des variations du taux de change en Turquie et dans l’UE à partir de la fin de 2022.

Graphique 7 : Évolution du solde de la balance commerciale en % du PIB

Source : OCDE.

L’évolution du solde de la balance commerciale turque se caractérise par une réduction du déficit à partir de 2020 suivi d’une détérioration en 2021 et en 2022. En 2022, les échanges commerciaux de la Turquie sont particulièrement importants avec une hausse de 12,8 % des exportations et de 34 % des importations. Les augmentations des exportations ont bénéficié de la dépréciation de la livre turques, alors que cette dépréciation n’a pas empêché les performances des importations (Direction du Trésor 2023). Celles-ci sont dues en grande partie à la forte dépendance de la Turquie par rapport à l’étranger pour l’approvisionnement de sa production par des biens intermédiaires importés et par des produits énergétiques (Zeyneloglu 2018).

Le solde de la balance commerciale de l’UE fluctue beaucoup moins que celui de la Turquie, notamment parce que les variations du taux de change entre l’euro et le dollar sont beaucoup moins importante qu’entre la livre et le dollar. De ce fait, il reste le plus souvent positif. Cependant, en 2022 ce solde devient largement déficitaire (431 milliards d’euros), notamment parce que la plupart des pays européens importe une grande quantité d’énergie dont les prix ont explosé et que l’euro s’est déprécié par rapport au dollar. Certains pays, comme l’Allemagne et l’Italie ont cependant encore bénéficié d’un excédent commercial important. Le solde commercial européen est redevenu positif en 2023.

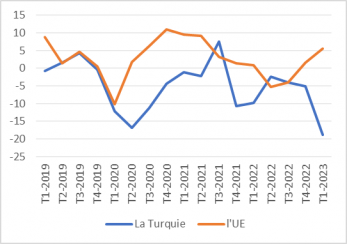

L’évolution des soldes des balances commerciales de la Turquie et de l’UE détermine une partie de celle des soldes de leurs balances globales présentées dans le graphique 8. L’autre partie est essentiellement formée par l’évolution de la balance des mouvements des capitaux financiers.

Graphique 8 : Évolution du solde de la balance globale en % du PIB

Source : OCDE.

La Turquie est très dépendante des capitaux financiers étrangers dont les mouvements sont influencés en grande partie par les taux d’intérêt réels et des taux de change. Le taux d’intérêt réel turc reste largement négatif du fait de l’importance de l’inflation, même après la forte augmentation récente du taux d’intérêt nominal. Cela continue à alimenter les anticipations sur la dépréciation de la livre turque, notamment par rapport au dollar et stimule l’épargne dans cette monnaie. A ce phénomène de dollarisation qui se traduit par une demande élevée pour les monnaies étrangères s’ajoute la baisse de la demande étrangère de livres turques due à celle des entrées de capitaux. Comme les entrées nettes de capitaux diminuent, la position extérieure nette [2] de la Turquie qui s’améliore du premier trimestre 2020 au troisième trimestre 2021 se dégrade notamment après le début du conflit entre l’Ukraine et la Russie au premier trimestre de 2022.

Le solde positif de la balance des mouvements de capitaux de l’UE diminue d’une façon importante du quatrième trimestre 2020 au troisième trimestre 2021. Puis, le solde devient négatif dans le 2ème semestre de 2022 pour redevenir positif en 2023 (EUROSTAT 2023). Ces mouvements surtout influencés par la variation du taux d’intérêt réel amplifient ou atténuent les effets des soldes des balances commerciales sur ceux des balances globales. C’est ainsi que l’effet positif sur la balance globale de l’amélioration du solde de la balance commerciale au second semestre 2022 est renforcé par le solde positif de la balance des mouvements de capitaux.

5. Conclusion

La crise énergétique en 2021-2022 qui se manifeste par la hausse du prix des produits énergétiques (pétrole, gaz, électricité) a provoqué une augmentation générale des prix dans la plupart des pays. Cette période inflationniste a duré plus longtemps en Turquie qu’en Europe. En effet, alors que l’IPP commence à se stabiliser dans l’UE dans la seconde moitié de 2022, elle continue à augmenter en Turquie. Bien qu’elle ne soit pas la seule raison, la politique monétaire de la BCRT inadaptée à la conjoncture semble favoriser une dépréciation de la livre turque qui amplifie les effets de la hausse du prix de l’énergie par son effet pass-through sur les autres secteurs étant donné que presque 91 % des importations sont des biens intermédiaires et d’investissement au second semestre de 2022 contre 88 % au premier semestre de 2023. Bien que la BCRT ait changé de comportement en augmentant d’une façon importante son taux directeur principal après les élections législatives de mai 2023, le taux directeur reste largement négatif en terme réel.

Références bibliographiques

BCE (2023), « Balance des paiements trimestrielle et position extérieure globale de la zone euro », Communiqué statistique 11 janvier.

Conseil européen (2023a), « Energy prices and security of supply ».

Conseil européen (2023b), « Impact de l’invasion de l’Ukraine par la Russie sur les marchés : réaction de l’UE ».

Direction du Trésor (2023), « Commerce extérieur 2022 : Le déficit commercial atteint un niveau record ».

Energy Information Administration (2023), « Country Analysis Brief : Türkiye ».

EUROSTAT, «

Glossaire Indice des prix à la production (IPP)».

INSEE (2023), « Cours des matières premières importées-Pétrole brut Brent (Londres)-Prix en dollars US par baril, séries chronologiques du 22-09-2023. »

Koenig, G. (1997), Macroéconomie internationale, Economica.

La Tribune (2022), « La Turquie soigne ses relations avec la Russie et accepte de payer son gaz en roubles », 06-08-2022.

Perrin, F.(2023), « Hydrocarbures : le grand bouleversement dans les relations de la Russie avec l’Union européenne ». Les Études du CERI, Regards sur l’Eurasie. L’année politique 2022, 266-267, pp.63-67. hal-04088420f,

Verdes, J. (2023), « La dépendance énergétique dans l’Union européenne », Toute l’Europe, 14-03-2023.

Zeynneloglu, I. (2018), « L’évolution déstabilisante du taux de change en Turquie, Bulletin de l’Observatoire des Politiques Economiques en Europe », n° 39 :39-44.

[1] L’évolution des prix dans la Zone Euro est parallèle à celle de l’UE. Elle est passé de 8,5 % en février 2023 à 5,2 % en août et à 4,3 % en septembre.

[2] La position extérieure nette d’un pays en devises et en monnaie nationale est mesurée par le solde des créances et des engagements du pays envers le reste du monde. Une position extérieure négative nette d’un pays signifie que ce pays a bénéficié de plus de capitaux que les capitaux investis par le pays dans les pays étrangers. La variation de la position nette d’un pays résulte des flux entrants et sortants de capitaux financiers. La position monétaire extérieure d’un pays est définie à partir des créances et des engagements du secteur bancaire et de la banque centrale envers l’étranger (Koenig 1997, pp. 7-8).

Droits et Permissions

Accès libre (open access) : Cet article est distribué selon les termes de la licence internationale Creative Commons Attribution 4.0.

Le financement du libre accès est assuré par le BETA – Bureau d’Économie Théorique et Appliquée.

Du / des même(s) auteur()s

- Les difficultés de la mise en œuvre d’une politique macroprudentielle, Gilbert Koenig, Irem Zeyneloglu

- L’évolution déstabilisante du taux de change en Turquie, Irem Zeyneloglu

- L’emploi dans les modèles macro-économiques récents, Irem Zeyneloglu

- Le renouveau de la conception de la politique monétaire : le cas de la Turquie, Irem Zeyneloglu

- Un autre mécanisme de diffusion de la crise mondiale : le cas de la Turquie, Irem Zeyneloglu

- Les critères de Maastricht et les performances, Irem Zeyneloglu

D'autres articles qui pourraient vous intéresser

- La mise en place de l’Euro va-elle engendrer des tensions inflationnistes ?, Laurent Gagnol

- La mise en place définitive de l’euro, Gilbert Koenig

- Les critères de Maastricht et les performances, Irem Zeyneloglu

- Les « hélicoptères » des banques centrales, Meixing Dai

- L’inflation par les superprofits dans la zone euro, Gilbert Koenig

- Euro fort, dollar faible, faux problème, Gilbert Koenig

- L’envolée de l’euro : enjeux et perspectives, Jamel Trabelsi

- L’Euro : huit ans après, Gilbert Koenig

- Quelques Réflexions sur la Réévaluation du Yuan, Meixing Dai

- Sur la situation des mésalignements de taux de change après le Brexit, Jamel Saadaoui

- Entrevue fictive à Francfort, Gilbert Koenig

- Pour une procédure de vote à la BCE, Michel Dévoluy

- La BCE est-elle indépendante de ... la Fed ?, Francesco De Palma, Giuseppe Diana

- Marchés d’actifs et évolution conjoncturelle de la zone euro, Meixing Dai

- Du changement à la BCE, Michel Dévoluy

- Les politiques ont-ils réellement tiré les leçons de la crise de 1929 ?, Claude Diebolt, Antoine Parent, Jamel Trabelsi

- Implications de l’imperfection des marchés financiers pour la politique monétaire, Meixing Dai

- L’Union bancaire européenne permet-elle de sauver l’euro ?, Samuel Sarfati, Meixing Dai

- Le renouveau de la conception de la politique monétaire : le cas de la Turquie, Irem Zeyneloglu

- La politique monétaire par le gonflement des bulles, Meixing Dai

- Les taux d’intérêt nominaux négatifs sont-ils efficaces pour relancer la croissance des crédits et de l’économie ?, Meixing Dai, Fanny Loux

- Le bitcoin est-il une monnaie ?, Meixing Dai, Moïse Sidiropoulos

- Transparence et ciblage des prévisions d’inflation : Les leçons de la Banque nationale tchèque, Marine Charlotte André

- Politique macro-prudentielle dans la zone euro, Marine Charlotte André, Meixing Dai

- La BCE face à la flambée des prix dans la zone euro, Gilbert Koenig

- Le rôle de la politique monétaire dans la lutte contre le changement climatique , Antoine Ebeling

- Le Brexit : quelles conséquences sur les économies britannique et de l’Union européenne ?, Marine Charlotte André, Meixing Dai

- Nouveau Livre : Osons enfin les États-Unis d’Europe, Michel Dévoluy

- Les relations commerciales entre l’Union européenne et la Chine dans le nouveau contexte international : du statut d’économie de marché à la réforme des instruments de défense commerciale, Damien Broussolle

- Institutions budgétaires indépendantes dans l’UE : présentations et perspectives futures , Théo Metz

- Nouveau Livre : Osons enfin les États-Unis d’Europe, Michel Dévoluy