Le taux de change euro-dollar est-il en rupture avec ses fondamentaux ?

Jamel Trabelsi, Université de Strasbourg (BETA)

La haute volatilité de la parité euro-dollar, observée au cours de ces dernières années a consolidé l’idée selon laquelle les fondamentaux ne constituent plus les seuls canaux d’explication de la dynamique du taux de change. Les flux d’informations et l’émergence de la nouvelle économie sont, désormais considérés comme étant les déterminants de la parité euro-dollar, du moins à court terme.

Mots-clefs : désalignements des taux de change, marchés de change, mésalignements du taux de change, passage à l’euro et mise en place de l’euro, taux de change euro/dollar.

Citer cet article

Jamel Trabelsi « Le taux de change euro-dollar est-il en rupture avec ses fondamentaux ? », Bulletin de l’Observatoire des Politiques Économiques en Europe, vol. 9, 20 - 21, .

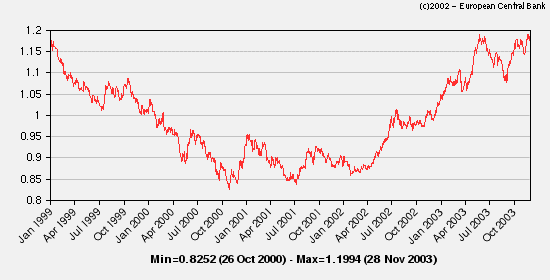

Lors de l’introduction de l’euro en janvier 1999, les économistes ont manifesté leurs inquiétudes par rapport à une surévaluation potentielle de la nouvelle monnaie. Mais les craintes d’une pénalisation des exportations ont vite été dissipées du fait de la dépréciation de l’euro pendant plus de deux ans. Il a fallu attendre mai 2002 pour que la tendance soit renversée et retrouver une parité en faveur de l’euro. En effet, l’euro s’est situé sur une pente descendante entre janvier 1999 et novembre 2000 : il a perdu 25 % de sa valeur par rapport au dollar. Après une phase plus contrastée entre janvier 2001 et mars 2002, l’euro n’a pas cessé de s’apprécier par rapport au billet vert pour retrouver dans un premier temps (mai 2003) son niveau de lancement (1,1$/euro) et dépasser, dans un deuxième temps, cette barre et atteindre le 1.18 au mois de novembre 2003.

Ces phases de dépréciations et d’appréciations n’ont pas été toujours anticipées par les agents économiques. Elles ont conduit les économistes à s’interroger sur la capacité des fondamentaux à expliquer la volatilité du taux de change euro-dollar. La baisse de l’euro entre 1999 et 2000, tant par son ampleur que par sa durée, a surpris les spécialistes car ce taux de change est en rupture avec ses fondamentaux. Désormais, il sera difficile d’expliquer l’évolution du taux de change par des fondamentaux économiques comme, par exemple, des taux d’intérêts. C’est pour cette raison que les économistes ont essayé d’évaluer l’impact des flux d’informations sur le taux de change euro-dollar. Il ressort des ces études que l’ampleur et l’impact de ces informations sur la volatilité du taux de change euro-dollar sont marqués par un phénomène d’asymétrie. Cette asymétrie vient du fait que les mauvaises nouvelles, comme l’annonce d’une hausse du déficit ou du taux de chômage, ont une influence plus prolongée que les bonnes nouvelles. Les mauvaises nouvelles ne seront pas détectées et décryptées de la même manière par tous les agents économiques opérant sur le marché de change. De ce fait, les anticipations de ces agents seront hétérogènes ce qui explique en partie les trajectoires volatiles du taux de change euro-dollar.

Entre 1999 et 2000 les informations traduisant la bonne santé de l’économie américaine, surtout avec l’émergence des valeurs technologiques et de la nouvelle économie, ont engendré un mouvement massif des investisseurs étrangers vers les États-Unis. Cet attrait des investisseurs étrangers demeurera aussi longtemps que l’économie américaine avec ce qu’on appelle sa « nouvelle économie », générera davantage de productivité que la zone euro. Le constat selon lequel l’économie européenne semble durablement en retrait va conforter la croyance des investisseurs du bien fondé de la hausse du dollar et, à travers leurs anticipations, ce mouvement du taux de change euro-dollar se trouvera amplifié. Cependant, au delà d’un certain niveau de la parité euro-dollar, cette hausse artificielle sera insoutenable et ne sera plus conforme aux fondamentaux. La récession de la fin de l’année 2000 aux États-Unis et qui a été amplifiée par les différents événements dramatiques que l’on connaît (11 septembre, guerre en Afghanistan) a nettoyé l’essentiel du surinvestissement de la bulle de la nouvelle économie. C’est ce qui explique la stabilité de la parité euro-dollar entre septembre 2000 et mars 2002.

Même si nous assistons depuis avril 2002 à une remontée de l’euro par rapport au billet vert, il a gagné 20 % en un an, nous pensons que l’exclusivité du caractère attractif du marché américain en matière de rentabilité des investissements laisse prévoir une remontée du dollar par rapport à l’euro pour atteindre un niveau d’équilibre : entre 1 et 1,11 selon beaucoup de spécialistes. Néanmoins, ce taux demeurera fondamentalement instable. En effet, la reprise économique aux USA observée récemment est très fragile. Elle est en partie tributaire de l’évolution de la guerre en Irak. Un enlisement durable va encore gonfler le déficit budgétaire déjà amplifié par la baisse d’impôts. Si, de plus, nous prenons en compte les coûts d’une durée prolongée du conflit et les coûts de la reconstruction, ils auront probablement des conséquences néfastes sur l’économie américaine et sur son image comme espace économique attractif. Dans ce cas, le taux de change basculera vers une dynamique d’ajustement expliquée en grande partie par les fondamentaux économiques.

Finalement, l’évolution du taux de change euro dollar est fondamentalement reliée aux effets « nouvelle économie » qui caractérisent l’attractivité de l’espace économique américain. Cependant, une telle configuration sera conditionnée par l’état de santé de l’économie américaine. En effet, le déclin de cette économie engendrera un retour de la parité vers une dynamique d’ajustement dans laquelle les fondamentaux retrouveront leurs pouvoirs prédictifs.

Source : BCE.

Droits et Permissions

Accès libre (open access) : Cet article est distribué selon les termes de la licence internationale Creative Commons Attribution 4.0.

Le financement du libre accès est assuré par le BETA – Bureau d’Économie Théorique et Appliquée.

Du / des même(s) auteur()s

- Le fédéralisme budgétaire et la dépréciation de l’euro, des facteurs de sortie de la crise dans la zone euro ?, Jamel Trabelsi

- Les politiques ont-ils réellement tiré les leçons de la crise de 1929 ?, Claude Diebolt, Antoine Parent, Jamel Trabelsi

- Une crise économique ou une crise morale de l’économie ?, Jamel Trabelsi

- L’envolée de l’euro : enjeux et perspectives, Jamel Trabelsi

D'autres articles qui pourraient vous intéresser

- Euro fort, dollar faible, faux problème, Gilbert Koenig

- Éditorial — L’euro est certes notre monnaie, Michel Dévoluy, Moïse Sidiropoulos

- L’évolution du taux de change euro/dollar, Giuseppe Diana, Sylvie Duchassaing, Pierre-Guillaume Méon

- L’impact de l’euro sur les marchés financiers, Meixing Dai

- La valeur de l’euro par rapport au dollar et les marchés d’actifs financiers et monétaires, Gilbert Koenig

- L’Euro : huit ans après, Gilbert Koenig

- Le fédéralisme budgétaire et la dépréciation de l’euro, des facteurs de sortie de la crise dans la zone euro ?, Jamel Trabelsi

- Que signifie l’Euro pour les territoires ?, René Kahn

- L’Euro et le Franc CFA, Francis Kern, Claire Mainguy

- L’intégration des marchés financiers sous l’influence de l’Euro, Meixing Dai

- Le discours de Monsieur Noyer , Christian Noyer

- Éditorial — L’euro fiduciaire marque le début d’une nouvelle aventure, Michel Dévoluy

- Le big bang monétaire de l’an 2002, Gilbert Koenig

- Du Deutsche Mark à l’Euro : les changements de monnaie en Europe de 1948 à 1998, Gérard Lang

- La mise en place de l’Euro va-elle engendrer des tensions inflationnistes ?, Laurent Gagnol

- La BCE est-elle indépendante de ... la Fed ?, Francesco De Palma, Giuseppe Diana

- La mise en place définitive de l’euro, Gilbert Koenig

- L’envolée de l’euro : enjeux et perspectives, Jamel Trabelsi

- L’impossible policy mix européen : des ouvertures, Michel Dévoluy

- L’évolution déstabilisante du taux de change en Turquie, Irem Zeyneloglu

- Sur la situation des mésalignements de taux de change après le Brexit, Jamel Saadaoui