L’évolution déstabilisante du taux de change en Turquie

Irem Zeyneloglu, Université Galatasaray (GIAM) et Université de Strasbourg (BETA)

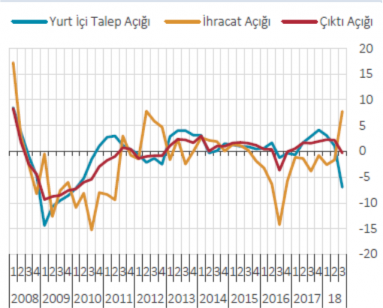

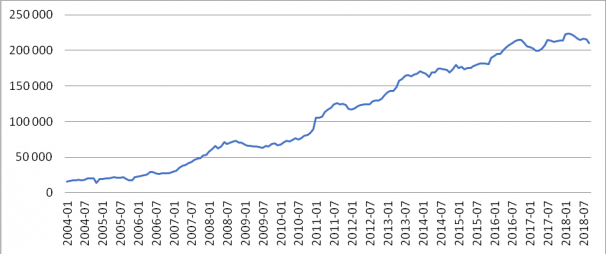

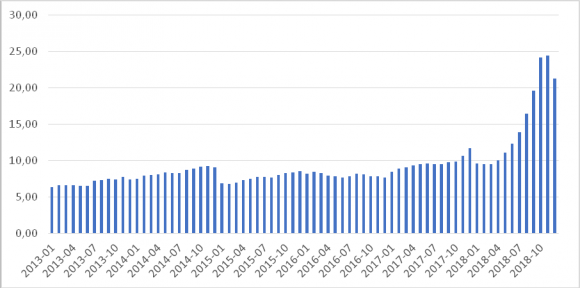

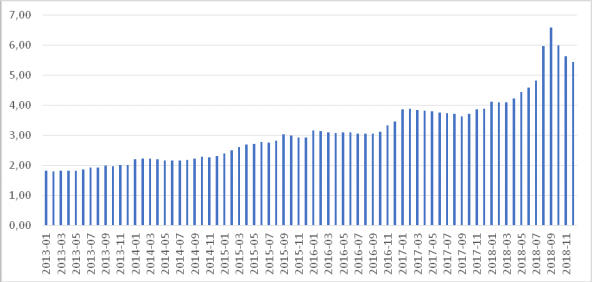

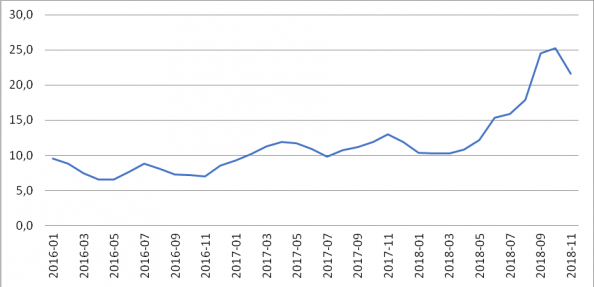

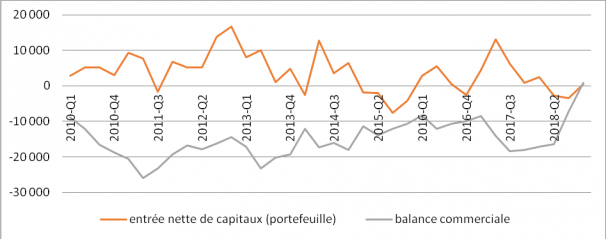

La hausse du taux d’intérêt directeur de la Fed a entraîné une dépréciation de la monnaie de la plupart des pays émergents par rapport au dollar. Mais la dépréciation de la livre turque, comme celle du peso argentin, a été plus forte que celle des autres pays émergents. L’article analyse les causes de cette évolution spécifique du taux de change de la monnaie turque et ses conséquences économiques et financières en se référant aux différentes théories de crises de change.

Mots-clefs : balance des capitaux, crise de change, économie turque, flux des capitaux, marchés de change, Politique de change, politique du taux d’intérêt, taux de change nominal.

Citer cet article

Irem Zeyneloglu « L’évolution déstabilisante du taux de change en Turquie », Bulletin de l’Observatoire des Politiques Économiques en Europe, vol. 39, 39 - 44, Hiver 2018.

Droits et Permissions

Accès libre (open access) : Cet article est distribué selon les termes de la licence internationale Creative Commons Attribution 4.0.

Le financement du libre accès est assuré par le BETA – Bureau d’Économie Théorique et Appliquée.

Du / des même(s) auteur()s

- Chocs énergétiques symétriques et conséquences asymétriques en Europe et en Turquie, Doruk Okuyan, Irem Zeyneloglu

- Les difficultés de la mise en œuvre d’une politique macroprudentielle, Gilbert Koenig, Irem Zeyneloglu

- L’emploi dans les modèles macro-économiques récents, Irem Zeyneloglu

- Le renouveau de la conception de la politique monétaire : le cas de la Turquie, Irem Zeyneloglu

- Un autre mécanisme de diffusion de la crise mondiale : le cas de la Turquie, Irem Zeyneloglu

- Les critères de Maastricht et les performances, Irem Zeyneloglu

D'autres articles qui pourraient vous intéresser

- Les critères de Maastricht et les performances, Irem Zeyneloglu

- La dynamique du marché du travail en Pologne et en Turquie : une analyse comparative, Mustafa Ulus, Seyfettin Gürsel

- Le renouveau de la conception de la politique monétaire : le cas de la Turquie, Irem Zeyneloglu

- L’envolée de l’euro : enjeux et perspectives, Jamel Trabelsi

- La valeur de l’euro par rapport au dollar et les marchés d’actifs financiers et monétaires, Gilbert Koenig

- Le taux de change euro-dollar est-il en rupture avec ses fondamentaux ?, Jamel Trabelsi

- L’impossible policy mix européen : des ouvertures, Michel Dévoluy

- L’impact de l’euro sur les marchés financiers, Meixing Dai

- Euro fort, dollar faible, faux problème, Gilbert Koenig

- L’évolution du taux de change euro/dollar, Giuseppe Diana, Sylvie Duchassaing, Pierre-Guillaume Méon

- Entrevue fictive à Francfort, Gilbert Koenig

- L’élargissement à l’est et l’adoption de l’euro, Eric Rugraff

- Quelques Réflexions sur la Réévaluation du Yuan, Meixing Dai

- La BCE est-elle indépendante de ... la Fed ?, Francesco De Palma, Giuseppe Diana

- La politique monétaire de la BCE : incertitudes et immobilisme, Giuseppe Diana, Blandine Zimmer

- Une crise économique ou une crise morale de l’économie ?, Jamel Trabelsi