Euroisation unilatérale dans les Balkans

Alexandre Sokic, Pôle Leonard de Vinci, Paris École supérieure du commerce extérieur

Des expériences récentes d’euroisation unilatérale ont été menées dans les Balkans, au Monténégro et au Kosovo. Cette décision a été fondamentalement prise dans le souci de mettre fin à une longue période d’instabilité monétaire. L’euroisation unilatérale a permis une désinflation continue et efficace depuis 2001 jusqu’aujourd’hui, et une crédibilité retrouvée du système monétaire. Le maintien de ce sentier de stabilité retrouvée dépendra, dans l’optique de la théorie des zones monétaires optimales, du rythme d’intégration commerciale et financière du Monténégro avec l’UE. Toutefois, la question demeure de savoir comment ces pays se positionneront par rapport à l’UEM au seuil de leur intégration dans l’UE.

Mots-clefs : désinflation, euroisation, les Balkans, Union économique et monétaire (UEM).

Citer cet article

Alexandre Sokic « Euroisation unilatérale dans les Balkans », Bulletin de l’Observatoire des Politiques Économiques en Europe, vol. 16, 20 - 27, Eté 2007.

Treize pays de l’Union Européenne (UE) forment actuellement l’Union Économique et Monétaire (UEM), appelée également zone euro. Le processus menant à l’adoption de l’euro a été précisément décrit dans le traité de Maastricht. L’adoption de l’euro s’effectue en un cheminement institutionnel en trois étapes qui passe par l’adhésion à l’UE, la participation au mécanisme de change européen et le test des critères de Maastricht. Cette voie tracée par les traités a été suivie par les treize membres actuels de la zone euro [1] et s’impose aux pays membres issus du dernier élargissement qui ont l’obligation d’adopter l’euro selon un calendrier qui leur appartient. La Slovénie est le premier État parmi les nouveaux membres à avoir rejoint l’UEM le 1er janvier 2007 après avoir passé avec succès le test difficile de la troisième étape du cheminement institutionnel [2]. Cependant, il existe aujourd’hui en Europe deux entités territoriales de la péninsule balkanique, qui ne sont ni membres de l’UE ni qui n’ont le statut officiel de pays candidat à l’UE, mais qui ont l’euro comme unique monnaie à cours légal depuis le 1er janvier 2002, c’est-à-dire depuis la même date que les douze membres initiaux de l’UEM. Il s’agit du Monténégro et du Kosovo, respectivement anciennes république et province autonome de la République Socialiste Fédérative de Yougoslavie (RSFY). Ces deux entités ont adopté l’euro comme leur unique monnaie à cours légal en toute indépendance sans aucune négociation avec l’UE, c’est-à-dire sans aucune obligation de devoir satisfaire à un quelconque critère fixé par l’UE, et en particulier les critères de Maastricht, mais également sans aucun engagement de la part de l’UE.

L’adoption de l’euro dans ces deux entités territoriales des Balkans s’est réalisée selon le processus de l’euroisation unilatérale. L’euroisation unilatérale représente la décision unilatérale prise par un pays souverain d’abandonner sa monnaie nationale en faveur de l’adoption de l’euro en tant que seule monnaie à cours légal sans rejoindre l’UEM. Cet article explore le processus d’euroisation unilatérale dans les Balkans en posant la question de savoir comment il est possible d’adopter la monnaie unique européenne sans être membre de l’UE et sans passer par le processus strict décrit dans les traités, et en particulier sans devoir respecter les sévères critères de Maastricht. Pour ce faire, on s’appuie sur les expériences du Monténégro et du Kosovo. Le cas du Kosovo est particulier dans la mesure où la décision de l’euroisation unilatérale a été prise par la MINUK, l’administration des Nations Unies responsable de cette province depuis la fin du conflit avec la Serbie en juin 1999. Il ne s’agit donc pas véritablement de la décision prise par un gouvernement jouissant d’une relative autonomie. En revanche, le cas du Monténégro est plus intéressant car la décision de l’euroisation unilatérale a été prise par le gouvernement de la république du Monténégro qui jouissait d’une autonomie certaine au sein de la République Fédérale de Yougoslavie [3].

L’euroisation unilatérale vecteur de stabilité macroéconomique

De quoi s’agit-il ?

Le terme « euroisation » constitue une adaptation récente du terme de dollarisation. D’une façon générale, la dollarisation traduit l’adoption par les autorités d’un pays d’une monnaie étrangère en tant que monnaie officielle à cours légal. Du point de vue de l’analyse économique, les termes dollarisation et euroisation sont synonymes. Le terme euroisation s’emploie alors plutôt dans le contexte précis de l’adoption de l’euro comme seule monnaie à cours légal dans des pays du continent européen.

Plus précisément, on parle de dollarisation ou euroisation officielle lorsque la décision est prise par les autorités d’un pays d’adopter une monnaie étrangère comme unique monnaie officielle à cours légal. Si la décision d’euroisation officielle est prise sans négociations avec les autorités du pays dont la monnaie est adoptée il s’agit alors d’euroisation unilatérale (ou dollarisation unilatérale). L’euroisation unilatérale est ainsi une situation tout à fait différente de celle de l’intégration à une union monétaire [4] (comme celle de l’UEM par exemple) dans la mesure où le pays qui opte pour l’euroisation unilatérale ne participe aucunement à l’élaboration de la politique monétaire du pays ou de la zone monétaire dont il adopte la monnaie. C’est la situation du Monténégro en 2001 avec le Deutsche Mark (DM) puis en 2002 avec l’euro. Le Monténégro a donc comme monnaie officielle l’euro mais sans être membre de l’UEM, c’est-à-dire qu’il ne participe aucunement aux choix de politique monétaire de la zone euro.

Une solution de politique économique ?

La décision d’euroisation unilatérale s’effectue dans un contexte d’instabilité macroéconomique qui suit de graves turbulences monétaires. L’euroisation unilatérale est essentiellement conçue comme un facteur de promotion de stabilité macroéconomique permettant d’amener une désinflation. En « important » la crédibilité de la banque centrale du pays de la monnaie d’adoption, comme celle de la Banque Centrale Européenne (BCE) par exemple, en matière de mission de stabilité des prix, le pays qui procède à l’euroisation unilatérale devrait voir son taux d’inflation converger vers celui de la zone de la monnaie adoptée, comme la zone euro par exemple. Cela permet d’éviter les coûts en termes d’emploi généralement associés à une politique désinflationniste dans un environnement de faible crédibilité. Les taux d’inflation se réduisant et le risque de change disparaissant, les taux d’intérêt devraient se réduire et converger vers ceux de la zone euro soutenant ainsi un sentier de croissance plus forte. En outre, la disparition du risque de change élimine les coûts de transaction et favorise une intégration économique et financière accrue avec la zone euro.

Toutefois, cette décision a un prix. L’euroisation unilatérale entraîne le retrait de la circulation de la monnaie nationale, qui était sous contrôle relatif et donc instrument de politique monétaire de l’autorité monétaire du pays en question, et son remplacement par une monnaie étrangère qui est sous le contrôle d’une autorité monétaire étrangère. La banque centrale du pays perd donc non seulement sa fonction d’émetteur de monnaie nationale, mais aussi la capacité de mener toute politique monétaire permettant, en particulier, d’assurer le contrôle de l’inflation et des taux d’intérêt. Par ailleurs, avec l’euroisation unilatérale la banque centrale perd sa fonction de prêteur en dernier ressort hautement utile en cas de crise grave de liquidité. Enfin, l’euroisation unilatérale entraîne la renonciation des autorités monétaires aux revenus de seigneuriage c’est-à-dire aux revenus procurés par le pouvoir de la banque centrale en matière de création de base monétaire. Les revenus de seigneuriage peuvent être une source de revenus relativement importante pour les autorités domestiques dans les économies émergentes où le système fiscal est encore peu développé et/ou l’inflation élevée. Néanmoins, ceux-ci sont réduits lorsque l’économie du pays connaît une dollarisation non officielle élevée limitant la demande de monnaie nationale.

Les économistes ne peuvent actuellement soutenir une position concluante au sujet de l’importance relative des avantages et inconvénients de l’euroisation unilatérale. En revanche, la plupart des travaux, comme Mazzaferro et al (2004), Kostov et Kostova (2002) ou Fabris et al (2004), s’accordent sur le fait que l’euroisation unilatérale ne peut être conçue comme l’unique mesure de politique économique. Discipline des finances publiques et réformes structurelles, et en particulier réforme du marché du travail, doivent accompagner l’euroisation unilatérale pour maintenir la stabilité macroéconomique.

L’adoption de l’euro par le Monténégro

Le contexte hyperinflationniste de la fédération yougoslave

Après la désintégration de la RSFY, les deux anciennes républiques de Serbie et du Monténégro formèrent la République Fédérale de Yougoslavie (RFY) le 28 avril 1992. Une centralisation du système monétaire fut opérée. La Banque Nationale du Monténégro perdit son autonomie et devint un bureau régional de la BNY dont le siège était à Belgrade.

L’effondrement du marché commun de la fédération yougoslave et le début des conflits entraînèrent une forte augmentation du déficit budgétaire des autorités publiques de Serbie et Monténégro. La perte des relations économiques avec les anciens partenaires de la fédération yougoslave combinée avec l’imposition par les Nations Unies d’embargos commerciaux de plus en plus sévères nuisirent gravement à l’activité économique. Entre 1991 et 1993 le PIB par habitant fut divisé par deux [5]. Les recettes fiscales des autorités publiques suivirent parallèlement la même évolution et représentèrent en 1993 le sixième de leur niveau de 1991. Dans le même temps, les dépenses publiques connurent une augmentation importante due aux dépenses militaires, à la prise en charge des nombreux réfugiés et des dépenses sociales d’accompagnement d’un chômage croissant. Face à ce besoin de financement important les autorités publiques de la RFY n’eurent d’autre choix que celui de se tourner vers la BNY qui finança le déficit budgétaire par création monétaire. Le résultat de cette solution fut le déclenchement d’une nouvelle hyperinflation [6].

Dès février 1992 le taux d’inflation mensuel en Serbie et au Monténégro franchit le seuil de 50 %, c’est-à-dire le seuil de l’hyper-inflation selon la définition de Cagan (1956), atteignant 100 % en juin de la même année. A la fin de l’année 1993, le taux d’inflation atteignit plus de 3500 milliards de pourcent. L’hyperinflation de la RFY devint ainsi l’épisode d’hyperinflation le plus long et le deuxième plus sévère de l’histoire monétaire mondiale (après celui de la Hongrie de 1945). En janvier 1994 le gouvernement de la RFY mit en œuvre un plan de stabilisation qui introduisit un « super dinar » valant un million de milliards d’anciens dinars. Le taux de change du super dinar fut fixé par rapport au DM au taux de 1 super dinar pour 1 DM. L’instauration de ce taux de change fixe ne correspondait pas à l’équivalent de l’instauration d’un currency board dans la mesure où la création monétaire ne disposait pas de limites institutionnelles. L’absence d’une réforme de fond continua de menacer ainsi la crédibilité du super dinar.

La dollarisation non officielle de l’économie continua sur la base du recours au DM. Bientôt, les banques commencèrent à changer le DM contre le dinar à un taux supérieur au taux officiel et la première dévaluation intervint en novembre 1994. En octobre 1999, le taux de change officiel du dinar vis-à-vis du DM atteignit le taux de 6 dinars pour un DM alors que le taux de change sur le marché noir était de 15 dinars pour 1 DM traduisant ainsi le déficit de confiance grandissant dans la monnaie nationale.

La réforme monétaire

Face à la détérioration de la crédibilité des autorités monétaires fédérales, le gouvernement monténégrin commence au début de l’année 1999 une réflexion sur une éventuelle indépendance monétaire vis-à-vis de la Serbie. L’étendue de la dollarisation non officielle au Monténégro basée sur le DM oriente le gouvernement vers un modèle de dollarisation unilatérale fondée sur cette monnaie. Le 2 novembre 1999 le gouvernement du Monténégro introduit une semi-dollarisation officielle de cette république en déclarant le dinar et le DM comme y ayant tous deux cours légal.

En janvier 2001 le gouvernement monténégrin franchit une étape supplémentaire en décidant la dollarisation officielle unilatérale de l’économie du Monténégro fondée sur le DM. Il s’agit de la phase d’euroisation unilatérale. Le DM devient ainsi la seule monnaie à cours légal dans la république. Les autorités allemandes ne sont en aucune manière impliquées dans ce processus de dollarisation de l’économie monténégrine. Il n’y a aucun accord entre l’Allemagne et le Monténégro au sujet de l’utilisation du DM en tant que monnaie officielle de cette république.

Le processus de dollarisation officielle du Monténégro comporte une particularité importante. La décision de dollarisation officielle implique la perte de l’instrument de politique monétaire et donc la perte de l’indépendance monétaire. Cependant, dans le cadre de la RFY, le Monténégro n’avait pas de banque centrale donc pas d’indépendance monétaire, car la politique monétaire était conduite au niveau fédéral à Belgrade pour les républiques de Serbie et du Monténégro. Par conséquent, lorsque le gouvernement monténégrin décide la dollarisation officielle de la république, il ne renonce pas à son indépendance monétaire car de toute façon il n’en avait pas [7]. La conséquence de cette situation est importante car les autorités du Monténégro n’ont pas eu à gérer le retrait de la circulation des dinars et leur remplacement par le DM parce qu’elles n’étaient pas l’émetteur des dinars. Les dinars étaient émis par la BNY.

Concrètement, le processus de retrait de la circulation des dinars et leur remplacement par le DM s’est déroulé pendant la période de semi-dollarisation officielle du Monténégro entre le 2 novembre 1999 et le mois de janvier 2001. Pendant cette période, les citoyens du Monténégro ont progressivement changé leurs dinars contre des DM au cours du marché auprès des banques commerciales. Celles-ci ont alors exploité leurs avoirs en dinars principalement en les revendant aux entreprises monténégrines qui importaient des biens et services produits en Serbie et payables en dinars. Ainsi, petit à petit les dinars ont disparu de la circulation au Monténégro sans que les autorités aient du gérer leur retrait. La Banque Centrale du Monténégro (BCM) a été instituée en mars 2001 sans fonction d’émission ni de politique monétaire, mais avec une fonction de surveillance du secteur bancaire. Néanmoins, bien que n’ayant pas la possibilité, étant non émettrice d’euros, de mener une politique monétaire et de remplir une mission de stabilité des prix, la BCM est dotée de statuts qui la placeraient en bonne position parmi les banques centrales qualifiées aujourd’hui d’indépendantes [8].

À partir de janvier 2002, avec l’apparition des pièces et billets en euros dans les douze pays de l’UEM, débute le processus d’adoption de l’euro au Monténégro. Là encore, il faut préciser que les institutions de l’Union Européenne ne sont pas impliquées dans ce processus d’euroisation de l’économie monténégrine. Il n’y a aucun accord entre l’Union Européenne ou l’Eurosystème et le Monténégro à propos de l’adoption de l’euro comme monnaie officielle dans cette république. En adoptant l’euro de façon unilatérale, le Monténégro ne devient pas un membre supplémentaire de l’UEM et ne participe donc aucunement à la conduite de la politique monétaire de la zone euro.

Durant la période prévue s’écoulant entre le 1 er janvier 2002, lorsque les pièces et billets en euros sont introduits dans la zone euro, et le 31 mars 2002, le processus de substitution du DM par l’euro se déroule au Monténégro d’une manière similaire à celui qui a lieu parallèlement dans l’UEM. Ainsi, le double affichage des prix en euros et DM débute à partir du 15 octobre 2001. Les citoyens du Monténégro sont invités à échanger leurs DM contre les euros auprès de l’ensemble des guichets des banques commerciales. A la fin de mars 2002, la BCM enregistrait l’échange de plus de 900 millions de DM révélant ainsi l’ampleur considérable de la dollarisation non officielle. La masse de billets et pièces d’euros en circulation à la fin de 2002 y était estimée à 250 millions d’euros.

Evolution récente et perspectives

Une désinflation couronnée de succès

En termes de politique économique, l’euroisation unilatérale a été conçue comme une solution au problème de crédibilité des autorités monétaires et du manque de confiance dans le dinar. L’euroisation unilatérale avait comme principal objectif une désinflation marquée assurant une convergence du taux d’inflation vers celui de la zone euro. Un environnement macroéconomique stable est alors envisagé comme une condition nécessaire pour placer l’économie monténégrine sur un sentier de croissance durable.

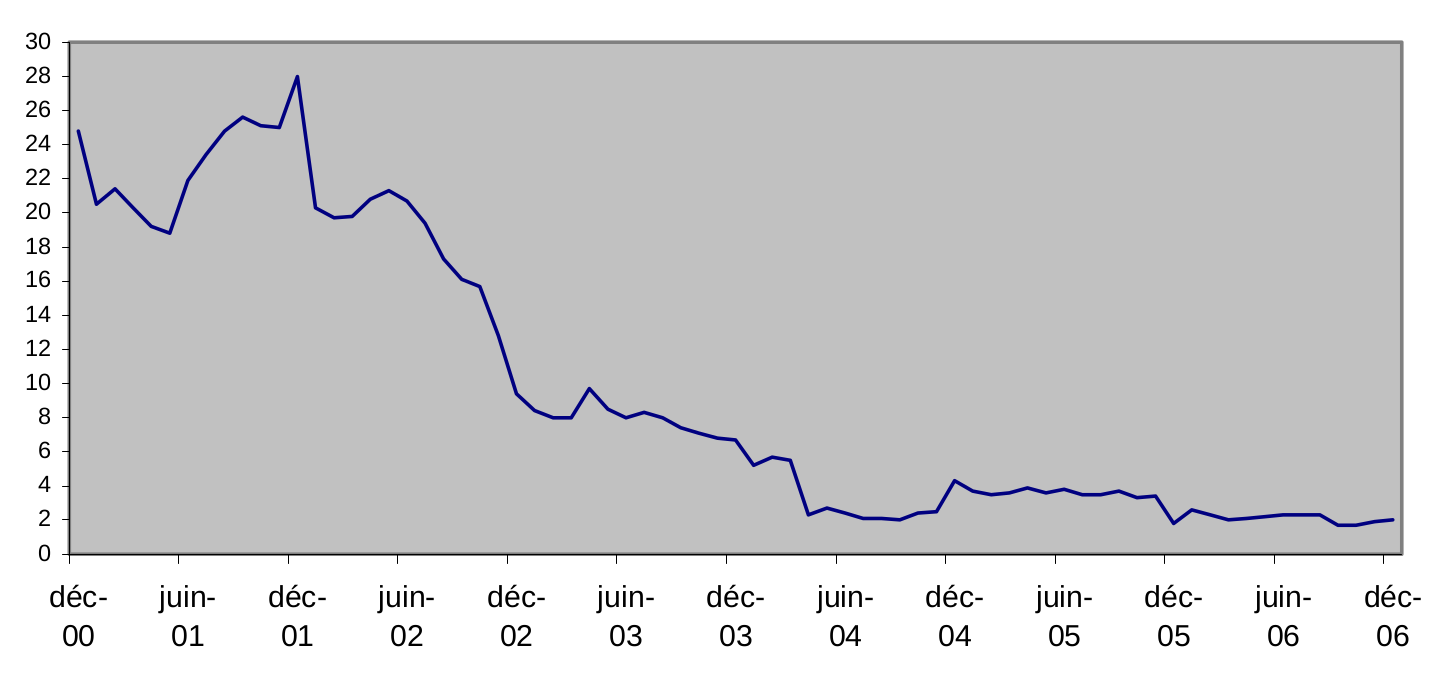

Cet objectif de désinflation a été atteint puisque depuis 2000 le taux d’inflation diminue régulièrement et connaît même une accélération de sa baisse à partir du printemps 2002 (voir graphique 1). La hausse du taux d’inflation constatée au cours de l’année 2001 est due à la libéralisation des prix sous contrôle étatique. Une hausse du taux d’inflation est également observée au cours de la période de substitution du DM par l’euro entre janvier et avril 2002. Celle-ci est due à un certain nombre de pratiques de conversion opportuniste des prix exprimés en DM vers des prix exprimés en euros (phénomène également observé dans l’UEM).

Source : Banque Centrale du Monténégro (2007)

À la fin de l’année 2002 l’inflation passe à un rythme annuel à un chiffre pour la première fois depuis 26 ans. L’introduction de la TVA (17 %) en avril 2003 rompt brièvement le rythme rapide de la désinflation qui continue ensuite sa convergence vers celle de la zone euro. La différence entre le taux d’inflation monténégrin et celui de la zone euro s’explique principalement par l’évolution des prix des services non-échangeables c’est-à-dire non exposés à la concurrence internationale.

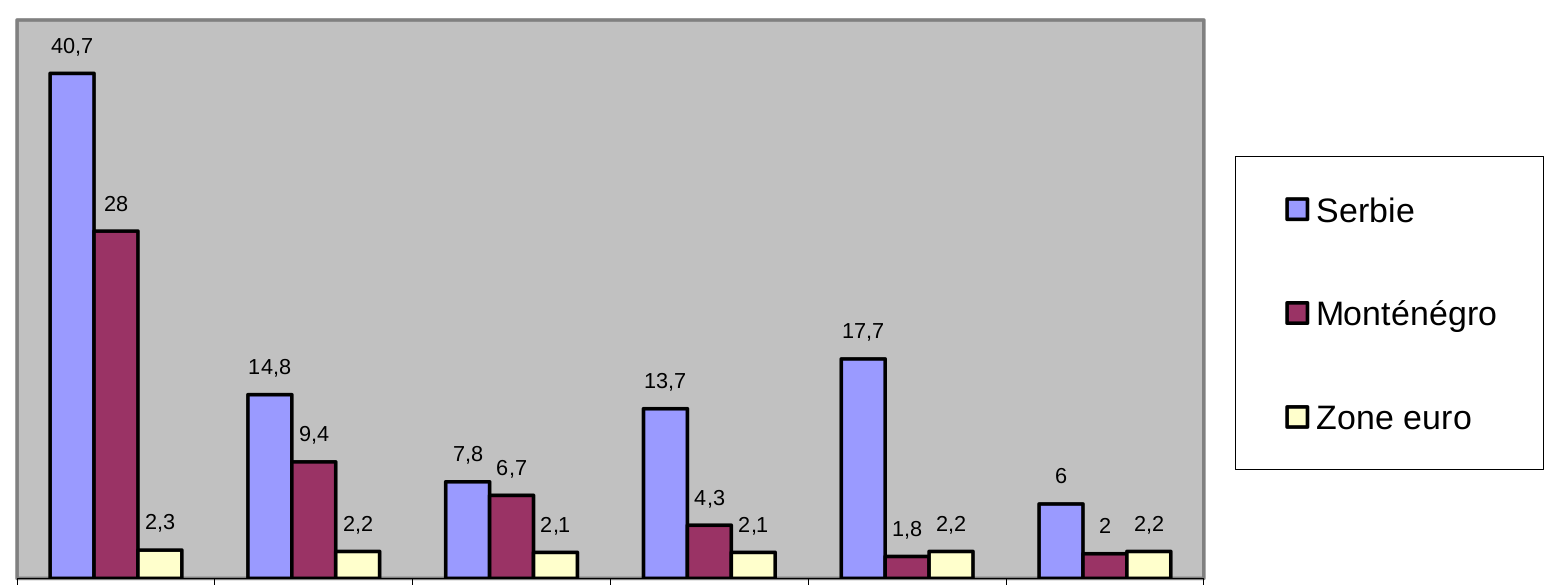

L’euroisation unilatérale a donc permis d’importer au Monténégro la crédibilité de la BCE en matière de lutte contre l’inflation. Les derniers taux d’inflation mensuels enregistrés sur le premier semestre 2006 confirment cette convergence avec les taux de la zone euro puisqu’ils sont, en rythme annuel, à peine supérieurs au seuil de 2 % qui constitue le taux de référence de la BCE. La comparaison des taux d’inflation en Serbie, Monténégro et zone euro est particulièrement explicite sur ce point. Le graphique 2 illustre le processus de convergence de l’inflation au Monténégro vers celle de la zone euro et la difficile désinflation en Serbie où les taux d’inflation restent à deux chiffres. Il apparaît qu’en termes de lutte contre l’inflation et donc de stabilité de l’environnement macroéconomique le Monténégro a clairement évolué sur une trajectoire différente de celle de la Serbie [9].

Sources : Banque Nationale de Serbie (2007), Banque Centrale du Monténégro (2007), Eurostat (2007).

L’augmentation de la part des dépôts à terme, non seulement dans la masse monétaire totale (à près de 50 %), mais aussi dans le total des dépôts dans le système bancaire (à près de 30 %), confirme également le retour de la confiance dans les institutions monétaires et donc le retour à leur crédibilité (BCM, 2007).

En ce qui concerne les taux d’intérêt, ceux-ci se situent encore à un niveau beaucoup plus élevé que les taux d’intérêt en vigueur dans la zone euro. Alors que les taux d’intérêt sur des bons du trésor en euros à 182 jours évoluent en Allemagne entre 3,07 % et 3,56 % sur l’année 2005, ceux-ci se montent entre 8,69 % et 9,88 % au Monténégro sur cette même période (BCM, 2007). La convergence des taux d’intérêt monténégrins vers les taux d’intérêt de la zone euro est beaucoup plus lente que celle des taux d’inflation. L’euroisation unilatérale a permis de supprimer le risque de change et de réduire considérablement l’inflation. Toutefois, le risque pays et le risque de défauts associés au Monténégro restent encore relativement élevés par rapport à ceux de la zone euro et justifient une prime de risque qui explique le différentiel de taux avec la zone euro.

Quelles perspectives ?

Selon la nouvelle optique des zones monétaires optimales reposant sur les aspects de crédibilité de la politique monétaire, la désinflation réussie indique que le gouvernement du Monténégro a fait un choix éclairé en décidant l’euroisation unilatérale de l’économie du pays. En effet, après deux décennies de forte inflation incluant deux hyperinflations, les autorités monétaires avaient perdu toute crédibilité et la politique monétaire perdu toute efficacité. Dans cette optique, la décision d’euroisation unilatérale ne pouvait apporter que des éléments positifs pour assurer un environnement de stabilité macroéconomique à ce pays.

En revanche, si on se base sur l’approche traditionnelle des zones monétaires optimales afin d’évaluer le caractère soutenable de l’euroisation unilatérale au Monténégro, les perspectives sont plus nuancées. Le problème consiste à apprécier, face à la perte de la possibilité de politique monétaire, la mesure dans laquelle le Monténégro dispose d’autres mécanismes d’ajustement efficaces en cas de chocs asymétriques, et la probabilité d’occurrence de chocs asymétriques avec la zone euro.

La flexibilité des salaires et des prix, comme dans la majorité des économies industrialisées ou en développement, demeure un mécanisme d’ajustement théorique du fait des nombreuses rigidités observées à ce niveau dans la réalité. En revanche, le Monténégro présente un degré élevé de mobilité du travail avec la zone euro. En effet, un grand nombre de Monténégrins vivent et travaillent dans les pays de l’Europe de l’ouest et le Monténégro bénéficie d’une importante source de revenus à travers les transferts de ses travailleurs émigrés. Mais, l’économie du Monténégro est aussi caractérisée par une relativement faible diversification de ses structures de production. L’industrie d’exportation est très concentrée dans le domaine de la production d’aluminium comptant pour plus de 60 % du total des exportations du pays (BCM, 2006). Dans l’avenir, le pays est également appelé à dépendre de façon croissante de l’industrie du tourisme dans le domaine des services. Les transferts budgétaires de la communauté internationale ont joué un rôle de soutien important au gouvernement monténégrin au début du processus d’euroisation unilatérale. Ceux-ci ont consisté en une aide extérieure appréciable à l’occasion de la fin du conflit du Kosovo de 1999 pour faciliter la reconstruction du pays. Toutefois, après avoir représenté 14 % du PIB en 2001 et près de 7,5 % du PIB en 2002, cette aide extérieure diminue fortement ensuite.

L’intégration commerciale du Monténégro avec l’UE est encore relativement limitée dans la mesure où plus de la moitié des échanges commerciaux est réalisée avec les anciennes républiques de la RSFY (près de 46 % si on exclut la Slovénie, mais plus de 35 % avec la seule Serbie). Les échanges réalisés avec l’Allemagne, l’Italie, l’Autriche et la Grèce représentent 28 % du total des échanges commerciaux, mais plus de 35 % si on inclut la Slovénie (BCM, 2006).

En traitant les perspectives données par l’approche traditionnelle de la théorie des zones monétaires optimales, le caractère soutenable de l’euroisation unilatérale au Monténégro reposerait principalement sur la mobilité du travail et les transferts de revenus associés. Les transferts budgétaires ont joué un rôle de soutien certain mais concentrés au début du processus.

Néanmoins, la viabilité à long terme de l’euroisation unilatérale au Monténégro dépendra beaucoup du développement de l’intégration commerciale et financière du pays avec l’UE. Dans cette optique, le développement du secteur du tourisme est appelé à devoir jouer un rôle important. Le gouvernement monténégrin place de grands espoirs dans le développement du tourisme. L’éventuelle validité de la thèse de l’intégration endogène (Rose, 2000) pourrait participer à augmenter l’intégration commerciale du pays avec la zone euro. Le développement du flux d’investissements directs étrangers (IDE) au Monténégro participera de façon importante à l’intégration financière du pays. D’ailleurs, les récents développements favorables des IDE, motivés par un environnement macroéconomique stable et le lancement d’un vaste programme de privatisations par le gouvernement monténégrin, vont dans ce sens. Les IDE ont ainsi représenté en 2005 plus de 382 millions d’euros et plus de 466 millions d’euros en 2006 (BCM, 2007). Ainsi, bien que le déficit de la balance courante du Monténégro ait représenté un niveau record de plus de 500 millions d’euros en 2006 (soit près de 31 % du PIB), l’ampleur des flux d’IDE contribue à une augmentation conséquente de la masse monétaire au Monténégro.

Quel futur positionnement par rapport à l’UEM ?

Le souci de mettre fin à une longue période d’instabilité monétaire a orienté les autorités responsables de ces pays des Balkans vers l’euroisation unilatérale. Cette dernière a permis une désinflation continue et efficace depuis 2001 jusqu’aujourd’hui, et une crédibilité retrouvée du système monétaire. La convergence du taux d’inflation monténégrin avec celui de la zone euro a eu lieu progressivement et, à l’heure actuelle, les taux d’inflation sont très proches. La désinflation a permis une réduction des taux d’intérêt mais ceux-ci sont encore bien supérieurs à ceux en vigueur dans la zone euro car ils incorporent une prime de risque de défaut non négligeable. Le maintien de ce sentier de stabilité retrouvée dépendra, dans l’optique de la théorie des zones monétaires optimales, du rythme d’intégration commerciale et financière du Monténégro avec l’UE.

L’euroisation unilatérale au Monténégro a été réalisée sans le soutien et en toute indépendance des institutions de l’UE. Le Monténégro a l’euro comme seule monnaie officielle à cours légal, comme les douze membres actuels de la zone euro, mais n’est pas passé par les étapes officielles inscrites dans le traité de Maastricht. Le Monténégro a réussi à adopter l’euro sans devoir passer par le difficile test des critères de Maastricht. Mais il est intéressant de noter que, à l’heure actuelle, excepté le critère des taux d’intérêt à long terme restés très supérieurs à ceux de la zone euro, le Monténégro est près de satisfaire les quatre autres critères de Maastricht. Le taux d’inflation est très proche de celui de la zone euro. Avec la disparition de la possibilité du financement monétaire des dépenses publiques, le gouvernement monténégrin s’est imposé une stricte discipline budgétaire qui a conduit à des déficits budgétaires récents sous le seuil de 3 % du PIB (2,18 % en 2004 puis 2,17 % en 2005). La dette publique est sous le seuil de 60 %, et depuis 2001, date de l’euroisation unilatérale (d’abord fondée sur le mark puis l’euro à partir de 2002), le Monténégro a un taux de change parfaitement fixe avec la zone euro puisqu’il partage la même monnaie.

Pourtant, même si le critère des taux d’intérêt à long terme venait également à être satisfait, il serait trompeur d’affirmer que le Monténégro a réussi le test des critères de Maastricht et donc satisfait la convergence nominale imposée par le traité de Maastricht. En effet, le Monténégro n’aura jamais fait l’expérience de la gestion d’une politique monétaire dans un contexte d’objectif de stabilité des prix. Un pays qui « euroise » unilatéralement perd la possibilité de démontrer que sa banque centrale a la capacité de gérer les critères de convergence nominale puisque celle-ci perd tout pouvoir de politique monétaire. La BCM n’aura jamais eu les attributs d’une véritable banque centrale, c’est-à-dire, en particulier, la fonction d’émission de monnaie. Le Monténégro n’aura donc jamais fait la preuve, comme cela a été le cas pour les membres actuels de l’UEM, qu’il dispose d’une banque centrale pleinement indépendante et hautement compétente pour parvenir à satisfaire les critères de la convergence nominale. L’hostilité de la BCE à l’égard du principe de l’euroisation unilatérale s’explique par ces raisons.

Il est vrai que le Monténégro n’est pas membre de l’UE et que le fait qu’il partage la même monnaie que l’UEM ne signifie aucunement qu’il en est un membre car il ne participe pas aux décisions de politique monétaire. Toutefois, le Monténégro, à l’instar des autres pays des Balkans occidentaux, a vocation à rejoindre à terme l’UE. Bientôt, un accord de stabilisation et d’association sera signé avec l’UE. Plus tard, il pourra prétendre au statut officiel de candidat à l’adhésion, et au terme des négociations d’adhésion il devrait intégrer l’UE. La question se pose donc de savoir quel sera son positionnement par rapport à l’UEM puisqu’il aura déjà l’euro, respectera naturellement les critères de Maastricht mais sans véritable banque centrale. La question se pose aussi de savoir quelle est l’institution qui représenterait le Monténégro au sein de l’Eurosystème et du Système Européen de Banques Centrales. Les éléments mentionnés plus haut tendent à indiquer que ce ne devrait pas pouvoir être la BCM.

Références bibliographiques

Banque Nationale de Serbie (2007), Prices Movements in the Republic of Serbia, National Bank of Serbia, Belgrade.

BCM (2006), Statistical Bulletin – April 2006, Central Bank of Montenegro, Podgorica.

BCM (2007), Statistical Bulletin – February 2007, Central Bank of Montenegro, Podgorica.

Cagan P. (1956), The Monetary Dynamics of Hyperinflation, in M. Friedman (Ed), Studies in the Quantity Theory of Money, Chicago, pp. 25-117.

Cerovic S. et Vlahovic M. (2005), « Central Bank Independence – Countries of the Western Balkans », Working Paper 5, Central Bank of Montenegro, Podgorica.

Eurostat (2007), Statistics in focus, n° 54-2007, European Communities, Luxembourg.

Fabris N., Jankovic J., Radunovic T., et Vukajlovic-Grba D. (2004), « Economic Policy in Dollarized Economies with a Special Review of Montenegro », Working Paper 1, Central Bank of Montenegro, Podgorica.

FMI (2005), Serbia and Montenegro, IMF Country Report No. 05/232, International Monetary Fund, Washington D.C.

Kostov I. et Kostova J. (2002), « Regarding the Unilateral Euroization of Bulgaria », Discussion Papers Series DP/26/2002, Bulgarian National Bank, Sofia.

Mazzafero F., Nerlich C., Thimann C., et Winkler A. (2004), « Official Dollarisation/Euroisation : Motives, Features and Policy Implications of Current Cases », Occasional Paper Series No. 11, European Central Bank, Frankfurt am Main.

Rose A. (2000), « One Money, One Market : The Effect of Common Currencies on Trade », Economic Policy, Vol. 15, n°30, pp. 9-35.

Sokic A. (1996), La Théorie Monétaire et Budgétaire de l’Hyperinflation : Problèmes et Perspectives, Thèse de Doctorat en Sciences Économiques, Université Louis Pasteur, Strasbourg.

[1] Compte tenu de leur dépendance historique en matière monétaire vis-à-vis de certains membres de l’UEM, les quatre micro-États, Andorre, Monaco, Vatican et Saint-Marin, sont également rattachés à la zone euro.

[2] En mai 2006 après deux ans de participation réussie au MCE II, la Slovénie et la Lituanie étaient tous deux sur les rangs pour passer cette troisième étape. Seule la Slovénie a satisfait strictement aux cinq critères de Maastricht. La Lituanie dépassait légèrement le critère du taux d’inflation.

[3] Il s’agit de la « troisième » Yougoslavie rassemblant la République de Serbie et la République du Monténégro toutes deux anciennes républiques de la RSFY. Entre mars 2003 et mai 2006 cette entité prend le nom d’Union d’États de Serbie et Monténégro. En mai 2006, après référendum, le Monténégro opte pour l’indépendance et sa séparation totale avec la Serbie.

[4] L’union monétaire peut être considérée comme une variante d’euroisation officielle dans laquelle le processus d’adoption d’une monnaie étrangère est négocié bilatéralement par les parties prenantes et qui conduit à la participation du pays optant pour l’euroisation officielle dans l’élaboration de la politique monétaire de l’union. C’est la situation de la Slovénie, par exemple, depuis le 1 er janvier 2007.

[5] Fabris et al (2004).

[6] Le lecteur intéressé pourra consulter Sokic (1996) pour une analyse économique du déclenchement et du développement de l’hyperinflation.

[7] La décision de dollarisation officielle prise par les autorités du Monténégro peut aussi être interprétée comme un pas vers la séparation de cette république avec la Serbie.

[8] Voir Cerovic et Vlahovic (2005). L’impossibilité pratique pour la BCM de financer un quelconque déficit budgétaire du gouvernement, la BCM n’étant pas émettrice de l’euro, marque également une indépendance fondamentale de fait vis-à-vis des autorités budgétaires du Monténégro.

[9] Il faut souligner que la Serbie est toujours caractérisée par une euroisation non officielle élevée. La part des dépôts libellés en monnaie étrangère dans le total des dépôts y est passée de 54 % à plus de 70 % entre 2002 et 2005 (FMI, 2005).

Droits et Permissions

Accès libre (open access) : Cet article est distribué selon les termes de la licence internationale Creative Commons Attribution 4.0.

Le financement du libre accès est assuré par le BETA – Bureau d’Économie Théorique et Appliquée.

Du / des même(s) auteur()s

- Union monétaire et compétitivité comparée : les cas de la zone euro et de la zone CFA, Albert Lessoua, Alexandre Sokic

- Crise budgétaire dans la zone euro, BCE et hyperinflation, Alexandre Sokic

- Elargissement de l’UE et CEFTA : recomposition d’une zone de libre échange dans les Balkans, Alexandre Sokic

- Processus de convergence dans les pays d’Europe centrale et orientale : quels délais ?, Alexandre Sokic

D'autres articles qui pourraient vous intéresser

- Elargissement de l’UE et CEFTA : recomposition d’une zone de libre échange dans les Balkans, Alexandre Sokic

- Des progrès inégaux vers l’équilibre budgétaire, Gérard Lang

- Éditorial — La BCE : la seule pilote de la coordination des policy-mix européens, Michel Dévoluy, Moïse Sidiropoulos

- Le big bang monétaire de l’an 2002, Gilbert Koenig

- Les contre-performances allemandes, le passage à la monnaie unique et la politique économique européenne, François Bilger, Eric Rugraff

- Les nouveaux Etats membres de l’UE doivent-ils adopter l’euro ? Une réponse institutionnaliste, Eric Rugraff

- Editorial — La zone euro : se fédérer ou se déliter, Michel Dévoluy

- Union monétaire et compétitivité comparée : les cas de la zone euro et de la zone CFA, Albert Lessoua, Alexandre Sokic

- L’insoutenable légèreté de l’Union économique et monétaire, Valérie Malnati

- L’Union bancaire européenne permet-elle de sauver l’euro ?, Samuel Sarfati, Meixing Dai

- La crise de la zone euro : quelles sont les solutions durables ?, Florence Huart

- Peut-on gérer la zone euro ?, Catherine Mathieu, Henri Sterdyniak

- Faut-il défaire ou pas l’Euro et la construction européenne pour les amender ? Compte-rendu de l’ouvrage de Frédéric Lordon : La Malfaçon - Monnaie européenne et souveraineté démocratique , René Kahn

- La zone euro : une prison modèle pour débiteurs, Philippe Legrain

- L’ordolibéralisme et l’avenir de l’Europe monétaire, Michel Dévoluy

- Zone euro : Le changement dans la continuité, Michel Dévoluy

- Editorial — Sortir la zone euro de l’impasse, Michel Dévoluy

- De nouveaux instruments budgétaires pour la zone euro, Florence Huart

- Note de lecture de « La gouvernance économique de la zone euro : Réalités et perspectives » , Meixing Dai

- Les trilemmes de la zone euro, Meixing Dai, Moïse Sidiropoulos

- Editorial — L’urgence, Michel Dévoluy

- Quelle union budgétaire européenne ?, Amélie Barbier-Gauchard

- Progrès institutionnels et performances économiques européennes : un bilan, Gilbert Koenig

- La discipline budgétaire dans la zone euro : rêve ou réalité ?, Amélie Barbier-Gauchard

- Note de lecture de « La gouvernance économique de la zone euro : Réalités et perspectives » , Meixing Dai