La réforme des retraites et les « 36 solutions »

Florence Huart, LEM - CNRS (UMR 9221), Université de Lille

Citer cet article

Florence Huart « La réforme des retraites et les « 36 solutions » », Bulletin de l’Observatoire des Politiques Économiques en Europe, vol. 1, 1, février 2025.

La réforme des retraites du gouvernement d’Élisabeth Borne en 2023 repose sur deux principales mesures pour assurer l’équilibre financier du système : un recul de l’âge légal de départ à la retraite et un allongement de la durée de cotisation. La première mesure vise à maîtriser l’évolution des dépenses de retraite, la seconde à augmenter les recettes. Le recul de l’âge légal contribue aussi à l’augmentation des recettes, puisque l’activité et, donc, les contributions, sont prolongées. Ces mesures sont repoussées par les Français, qui ne comprennent pas la réforme. Ce n’est pas étonnant. Dans la communication du gouvernement, il manque de la transparence et une vision globale du sujet. Le 22 mars 2023, le président de la République, Emmanuel Macron, déclarait qu’il n’y avait pas « 36 solutions ». Pourtant, d’autres facteurs influencent l’équilibre financier du système.

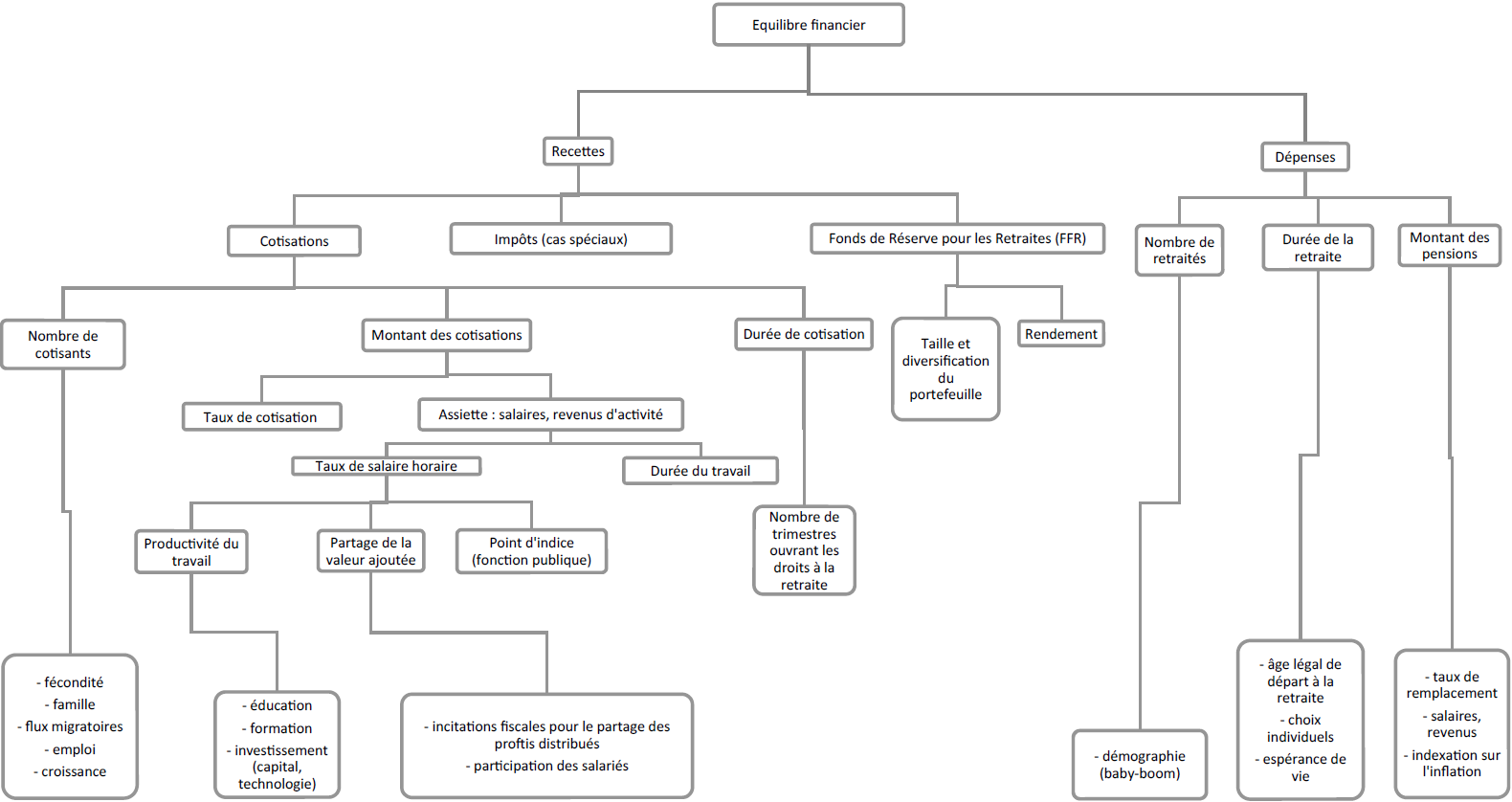

Les dépenses dépendent du nombre de retraités, de la durée de leur retraite, et du montant de leurs pensions. Le nombre de retraités découle de la démographie (naissances et décès). Compte tenu de l’augmentation importante des naissances entre 1946 et 1973 (baby-boom), il faut s’attendre à des départs à la retraite nombreux jusqu’en 2035, si l’âge de départ à la retraite est de 62 ans. Après 2035, les départs seront moins nombreux. La durée de la retraite résulte, elle, de l’âge légal de départ à la retraite, des choix individuels de partir à la retraite plus tard, et de l’espérance de vie. Quant au montant des pensions, il relève du taux de remplacement, c’est-à-dire des droits à pension calculés en proportion du salaire (ou revenu d’activité), et de l’indexation des pensions sur l’inflation. Il augmente avec le niveau des salaires, mais il peut être réduit si le système de retraite assure un taux de remplacement plus faible ou une sous-indexation. Dans les déterminants des dépenses, il y a peu de solutions satisfaisantes pour les futurs retraités, parce qu’elles concernent leurs droits. Il faut donc agir du côté des recettes.

Les recettes peuvent avoir différentes sources : cotisations, impôts, revenus de placements. En France, le système de retraite est essentiellement financé par des cotisations. Le Fonds de Réserve pour les Retraites (FRR) est un fonds d’investissement public, qui participe aussi au financement des retraites. Dans un système de retraite par répartition, ce sont les cotisations des actifs en emploi d’aujourd’hui qui financent les pensions des retraités d’aujourd’hui. Par souci d’équité intergénérationnelle, les cotisants doivent bénéficier eux-mêmes quand ils seront vieux de leurs pensions, qui seront financées par les actifs des générations plus jeunes. La durée de cotisation, qui ouvre les droits à la retraite, influence le montant des cotisations.

Les recettes de cotisations proviennent de l’application d’un taux à une assiette, qui est composée des salaires et autres revenus d’activité (dans le cas des non-salariés du secteur privé). Pour un taux de cotisation donné, les recettes augmentent avec l’assiette. Pour les salaires, l’assiette dépend du taux de salaire horaire qui s’applique au nombre d’heures travaillées. Elle peut augmenter malgré une baisse des heures travaillées à condition que les gains de productivité du travail ou un meilleur partage de la valeur ajoutée entre profits et salaires permettent une augmentation des salaires. Dans la fonction publique, elle est liée à l’évolution du point d’indice. Globalement, pour l’ensemble des revenus d’activité, l’assiette repose sur le nombre d’emplois ou taux d’emploi (part des personnes en emploi dans la population en âge de travailler), donc sur le dynamisme de l’économie (croissance, productivité) et l’évolution de la population (taux de fécondité, flux migratoires). Il convient de noter qu’une hausse des salaires accroît à la fois les recettes actuelles (cotisations) et les dépenses futures (pensions), mais dans une perspective intertemporelle, cela ne pose pas de problème s’il y a une hausse continue des salaires – ce qui devrait être observé dans une économie dont le PIB (produit intérieur brut) augmente continûment. Il est ainsi nécessaire de garantir une croissance économique soutenue.

Il y a plusieurs politiques possibles pour augmenter les recettes : éducation, formation tout au long de la vie, emploi, famille, immigration, croissance, investissement. On doit développer les compétences pour favoriser l’accès à des emplois mieux rémunérés, aider les familles à concilier vie professionnelle et vie personnelle, permettre les choix individuels d’aménagement de la durée du travail selon le cycle de vie, introduire des incitations fiscales pour garantir un meilleur partage des profits distribués entre actionnaires et travailleurs, investir pour une croissance verte, développer le portefeuille du FRR. Tout cela implique de prendre des mesures multiples dans des domaines divers.

Dans une perspective de long terme, l’évaluation de l’équilibre financier du système de retraite dépend de la manière dont on évalue une somme versée ou reçue dans le futur en termes d’euros aujourd’hui. Quelle est la valeur actuelle des engagements financiers futurs tels que les pensions de retraite ? Pour la calculer, il faut un taux d’actualisation. Plus ce taux est élevé, plus la valeur actuelle des engagements futurs est faible, et plus il est faible, plus cette valeur est élevée. Généralement, on se sert d’un taux de rendement d’un actif sans risque pour le taux d’actualisation, par exemple, le taux des emprunts d’État. Or ce taux augmente, et demeurera durablement à un niveau plus élevé, étant donné la montée de l’endettement de l’État et le retour de l’inflation.

La commission des finances du Sénat observe que dans le compte général de l’État 2021, le taux d’actualisation retenu est à −1,37 % (rapport du Sénat N° 115, 2022-2023). C’est le taux des obligations assimilables du Trésor indexées sur l’inflation européenne (OAT€i) échéance juillet 2036 au 31 décembre 2021. Elle a calculé les engagements de retraites de l’État à la fin de 2021 en fonction du taux d’actualisation. Avec un taux d’actualisation de −1,37 %, il y aurait un besoin de financement (déficit) de 92 milliards d’euros (à horizon 2070). Le déficit serait réduit à 21 milliards d’euros avec un taux d’actualisation de 0 %. Et pour un taux d’actualisation de 1,5 %, il y aurait une capacité de financement (excédent) de 15 milliards d’euros. Il faut d’ailleurs savoir que la référence pour le taux d’actualisation n’est pas toujours la même dans les rapports du Conseil d’Orientation des Retraites (COR) : quand il évalue le solde financier du système de retraite à différents horizons, 25 ans ou plus, il choisit un taux d’actualisation basé sur le rendement des placements du FFR (rapport de 2006), un taux de 2 % (rapports de 2010 et 2012), la productivité potentielle apparente du travail (2015 à 2017) ou la croissance annuelle du PIB (depuis 2018).

La réforme des retraites n’est pas une urgence. D’après le dernier rapport du COR (2022), le système de retraite a été excédentaire en 2021 et 2022, et sa situation patrimoniale nette est positive (163 milliards d’euros fin 2021). Certes, c’est la situation prévue à moyen terme qui doit être considérée pour juger de l’opportunité de la réforme. Le gouvernement doit expliquer aux Français les hypothèses retenues dans les projections des déterminants du système : fécondité, solde migratoire, croissance potentielle, revenus, emploi, chômage, inflation. Et il doit présenter plusieurs scénarios en fonction du taux d’actualisation.

La clé de l’avenir du système, c’est l’emploi, et en particulier, la hausse des salaires. En laissant du temps au débat d’idées, on peut trouver « 36 solutions ».

Anatomie du système de retraite

Source : Florence Huart

Exemple de mesures

1. Faciliter la combinaison retraite-travail |

2. Exempter de cotisations à la sécurité sociale le travail des personnes âgées |

3. Rendre obligatoire la mise en place de plans d’épargne retraite par des accords au niveau de l’industrie ou de la branche |

4. Laisser la participation à des plans d’épargne retraite se faire sur une base volontaire |

5. Promouvoir les innovations financières pour la diversification des plans d’épargne retraite |

6. Promouvoir la création de produits financiers adaptés aux personnes âgées |

7. Rendre le marché immobilier plus liquide en réduisant les droits de mutation |

8. Promouvoir des livrets d’épargne retraite pour les jeunes |

9. Sécuriser les plateformes de services financiers |

10. Réduire la fiscalité sur les revenus de l’épargne (à l’exception des revenus élevés) |

11. Elargir les autorisations de retraits ponctuels du plan d’épargne retraite |

12. Accroître la taille du Fonds de Réserve pour les Retraites (FRR) |

13. Diversifier plus la composition du FRR |

14. Créer une application pédagogique qui montre comment l’ajustement de différents paramètres et différents scénarios modifient l’équilibre financier du système de retraite pour accroître la connaissance et l’acceptabilité des politiques publiques |

15. Réduire le coin fiscal pour réduire le travail informel et favoriser l’emploi – mesure ciblée sur les jeunes |

16. Réduire les frais nets de garde d’enfants en réduisant les impôts et cotisations sociales – mesure ciblée sur les bas salaires |

17. Inciter les employeurs à augmenter les salaires par des réductions de cotisations sociales |

18. Prendre des mesures ciblées de retour à l’emploi pour les chômeurs de longue durée (accompagnement à la formation en alternance) |

19. Prendre des mesures ciblées d’insertion sur les marchés du travail pour les jeunes (accompagnement à la formation en alternance) |

20. Rendre les transports publics gratuits pour les alternants et la reprise d’étude (formation continue) |

21. Augmenter le point d’indice dans la fonction publique |

22. Faciliter l’immigration de travailleurs dans les secteurs d’avenir |

23. Renforcer les enseignements dans les STIM (science, technologie, ingénierie et mathématiques) |

24. Octroyer des bourses d’étude aux filles dans les filières universitaires STIM |

25. Revaloriser les formations professionnelles en développant les certifications dans les secteurs d’avenir |

| 26. Développer les bourses d’études pour les formations aux métiers de la high-tech (programmation) |

27. Rationaliser les crédits d’impôts en les réservant à quelques domaines : éducation, famille, innovation, transition verte, adaptation au vieillissement (par exemple, résidences pour les séniors) |

28. Rendre obligatoire une partie des profits distribués aux salariés |

29. Renforcer l’égalité salariale |

30. Allonger la durée du congé parental |

31. Investir dans les structures de garde d’enfants |

32. Investir dans les structures d’accueil des personnes âgées |

33. Augmenter le nombre de médecins du travail |

34. Programmer des visites médicales obligatoires plus régulières pour adapter les conditions de travail |

35. Généraliser le temps partiel thérapeutique pour la reprise du travail après un arrêt |

36. Régionaliser les subventions à l’énergie en fonction de critères (nombre de jours avec températures froides, faible densité du réseau de transports publics) |

D'autres articles qui pourraient vous intéresser

- Le nucléaire et la gestion des déchets radioactifs en Europe, Jean-Alain Héraud

- Éditorial — A chacun son modèle social , Michel Dévoluy

- Le vécu des chômeurs européens : de grandes disparités, Isabelle Terraz

- Convergence ou divergence des politiques sociales ?, Isabelle Terraz

- Réforme des retraites en France : quelles sont les autres options ?, Florence Huart

- Soixante ans de politique européenne de la formation professionnelle, Guy Tchibozo

- La nouvelle gouvernance économique européenne et ses implications sur les politiques du marché du travail, Isabelle Terraz, Isabella Van der Laan

- L’économie de l’offre en Europe, Gilbert Koenig

- Les trilemmes de la zone euro, Meixing Dai, Moïse Sidiropoulos

- Les politiques publiques d’allongement de la vie active dans l’Union européenne, Guy Tchibozo