Où en sont la taxation des entreprises numériques et la lutte contre l’évitement fiscal ?

Damien Broussolle, Institut d’Etudes Politiques, Université de Strasbourg (LaRGE),

En 2016, les cinq GAFAM (Google, Apple, Facebook, Amazon et Microsoft) ont payé moins de 10 % d’impôts sur leurs bénéfices hors États-Unis (Vicard 2019). D’une manière plus générale, l’OCDE estimait qu’en 2015, les pertes de recettes publiques dues à l’évitement fiscal, se situaient entre 4 % et 10 % des recettes de l’impôt sur les sociétés dans le monde, soit de 100 à 240 milliards de dollars US par an. Cela s’accompagnait d’un transfert artificiel d’environ 36 % des profits des multinationales vers des paradis fiscaux (Tørsløv et al. 2018). Cet article fait le point sur la stratégie suivie, au niveau international et dans l’Union européenne (UE), pour lutter contre l’évitement fiscal pratiqué par les entreprises multinationales. Il présente également les mesures déjà prises dans l’UE. A cet égard, l’année 2020 est une année charnière, car elle se situe après la mise en place unilatérale de taxes nationales, notamment en France, et devait connaître l’aboutissement des démarches menées en parallèle par l’OCDE et la Commission européenne.

Mots-clefs : concurrence fiscale, entreprises numériques, évasion fiscale , GAFAM , impôt sur les sociétés, taxe internationale.

Citer cet article

Damien Broussolle « Où en sont la taxation des entreprises numériques et la lutte contre l’évitement fiscal ? », Bulletin de l’Observatoire des Politiques Économiques en Europe, vol. 42, 35 - 45, .

Les pratiques de contournement fiscal réduisent les taux d’imposition effectifs payés par les entreprises multinationales (EMN). Selon la Commission européenne, ces taux se situent entre 4 et 8,5 points de pourcentage (pp) en dessous de ceux appliqués à des entreprises équivalentes, exerçant leur activité uniquement sur un territoire national. Bien que L’Institut allemand IFO ait, avec une autre méthode, abouti à un écart plus modéré (5,8 pp), le phénomène n’est pas mis en doute. Le phénomène est encore plus fort pour les modèles d’affaires s’appuyant sur le numérique, puisque toujours selon la Commission, le taux effectif de ces entreprises pratiquant une planification fiscale agressive, serait même négatif (Montgolfier 2018).

L’ensemble des pratiques des EMN, contraires à l’esprit des législations fiscales et visant à éluder l’impôt sur les sociétés (IS), est résumé dans la notion d’évitement fiscal. Il ne s’agit pas de fraude caractérisée, dans la mesure où ces pratiques s’appuient sur des techniques légales ou à la limite de la légalité (zone grise). Elles recouvrent l’optimisation fiscale dite « agressive », qui reste une activité opaque et clandestine, mais aussi l’érosion des bases fiscales, qui désigne un comportement de réduction de l’impôt par diminution de son assiette, par exemple en augmentant artificiellement les coûts financiers payés à l’étranger.

L’IS que l’évitement fiscal vise à réduire radicalement, remplit pourtant plusieurs fonctions économiques essentielles : c’est un filet de sécurité pour l’impôt sur le revenu des particuliers. S’il n’existait pas, les propriétaires d’entreprises et les indépendants auraient intérêt à maintenir l’essentiel de leurs revenus dans l’entreprise pour ne pas être taxé. Cela saperait évidemment la progressivité de l’impôt sur le revenu. Ensuite, c’est une contribution des entreprises au financement des services et infrastructures publics locaux, incorporés dans la production et permettant leur viabilité. En outre, c’est aussi un moyen de réduire l’appropriation de rentes oligopolistiques, un amortisseur conjoncturel des bénéfices distribués.

Au-delà d’une condamnation morale et de ses inconvénients pour les finances publiques, l’optimisation fiscale agressive produit également des distorsions de concurrence, car la capacité d’évitement des entreprises est variable selon la géographie de leurs implantations.

Une action globale est donc nécessaire pour mettre un terme à une course au « moins disant » fiscal, qui risquerait de déplacer l’assiette globale de la taxation vers des bases moins mobiles, comme le travail peu et moyennement qualifiés ou la consommation, ce qui affaiblirait la souveraineté fiscale des nations. Il s’agit de rapprocher l’impôt de la création de valeur et de colmater les brèches qui, dans l’architecture fiscale internationale, facilitent cette évasion fiscale. Les actions conduites doivent alors redresser la situation actuelle sur deux plans : d’une part au niveau de l’impôt payé, l’ensemble des entreprises devant être traitées également et d’autre part au niveau du territoire, les pays qui bénéficient de paiements devant être ceux où la valeur est créée.

Les problèmes précédemment soulevés sont particulièrement aigus avec les modèles économiques des entreprises numériques. Dans ces cas, en effet, les chaînes de valeur utilisant internet éloignent le lieu de perception de la valeur, du territoire de création. En captant à distance la valeur ajoutée créée, les services numériques amplifient l’érosion des bases fiscales. Par exemple, dans le secteur hôtelier, la commission prélevée par un site de réservation situé à grande distance, peut atteindre 30 % du prix (Charrié et Janin 2015). Non seulement les États ne perçoivent que peu de revenus fiscaux sur les entreprises numériques, mais en outre, comme elles aspirent de la valeur ajoutée, elles réduisent l’assiette fiscale du reste de l’économie.

Les profils types des pays bénéficiaires et des perdants ne sont pas toujours ceux que l’on imagine. En effet, si le montant des moins-values fiscales est bien le plus élevé dans les pays développés (PD), en revanche, en pourcentage du PIB, les pertes les plus importantes sont subies par les pays en développement (PED). Les deux groupes de pays ont donc intérêt à une modification du cadre fiscal international. À l’inverse et sans surprise, les grands gagnants de la situation actuelle sont les États à faibles taux d’imposition ou à faibles normes de transparence fiscale et, dans une moindre mesure, les États-Unis, pays siège des principales entreprises numériques.

Cet article est structuré en trois parties. La première évalue le coût de la perte de recettes fiscales pour la France. Elle donne l’occasion d’expliquer la principale manière de mesurer l’évitement fiscal. La deuxième partie présente la démarche internationale suivie dans le cadre de l’OCDE pour limiter les pratiques fiscales abusives. L’année 2020 devait voir l’aboutissement du processus visant les services numériques. La troisième partie détaille la stratégie mise en œuvre par la Commission européenne et la France.

1. Combien coûte l’évitement fiscal aux finances publiques de la France ?

L’évaluation du coût de l’évitement fiscal peut s’appuyer sur plusieurs catégories de méthodes. Une première résulte d’enquêtes de terrain, menées notamment par les services fiscaux. C’est la technique la plus détaillée, mais aussi la plus lente et la moins globale. Une deuxième méthode consiste à tirer parti d’anomalies visibles dans les données économiques standards. Ainsi, par exemple, les paradis fiscaux affichent un ratio de profit par employé étrangement élevé : dans certaines îles caribéennes comme la Barbade, ce taux est 125 fois plus élevé que la moyenne habituelle (Laffite et Toubal 2019). S’appuyer sur ces discordances est une démarche moins précise, mais plus simple et qui produit des résultats plus généraux.

Les anomalies de localisation des profits, au bénéfice des pays à faible taxation, sont repérables dans certains flux monétaires enregistrés par la Balance des Paiement. C’est en particulier le cas avec les revenus d’investissements, qui sont des revenus nets d’impôt. Un gonflement des profits déclarés dans les paradis fiscaux a tendance à augmenter les flux sortants de revenus d’investissement étranger. Inversement dans les PD, puisque l’évitement fiscal minore la rentabilité des investissements, cela a tendance à les réduire. Pour un même PD, l’effet global se traduit par des flux sortants de revenus d’investissements étrangers modestes, mais par des entrées de revenus d’investissements nationaux à l’étranger élevés. Le bilan net des flux de revenus d’IDE est alors positif (Vicard 2019).

La France est emprunteuse nette au niveau international, en particulier depuis 2004 puisque sa balance commerciale est déficitaire. Cela devrait se traduire par une dégradation de sa position extérieure nette [1]. Elle s’est au contraire améliorée, grâce notamment au solde largement positif des revenus d’investissements (> 1 % du PIB).

L’évitement fiscal des multinationales pourrait très bien expliquer ce phénomène. Surtout qu’il coïncide avec le creusement progressif de l’écart du taux de l’IS entre la France et ses partenaires (Broussolle 2017). Son niveau est passé de 5 pp en 2000 à 12 en 2018, avec un maximum à 16 entre 2016 et 2015. La différence de rendement entre les investissements en France et ceux dans les pays à bas taux d’imposition, s’interprète ainsi comme la trace statistique laissée par les transferts de bénéfices vers les paradis fiscaux. Comme on a pu le constater, cette manière de raisonner repose sur l’idée selon laquelle, il serait justifié de distinguer entre un taux de profit normal et un niveau excessif. Elle est à la base des propositions de l’OCDE qui seront examinées dans la partie suivante.

Quoiqu’il en soit, à partir de la démarche des anomalies et en se référant au taux d’imposition légal, l’évitement fiscal correspondrait pour la France à une perte de recettes fiscales annuelles de l’ordre de 14 milliards d’euros, soit 29 % des recettes de l’IS en 2015. Un chiffre qui aurait tendance à augmenter, puisqu’en 2012 la perte fiscale n’aurait été que de 15 %. Selon Vicard (2019) les profits non déclarés se monteraient à environ 36 milliards d’euros en 2015, soit 1,6 % du PIB, un montant 30 fois supérieur à ce qu’il était au début des années 2000. D’autres sources donnent des chiffres un peu plus faibles, mais convergents (Lafitte et al. 2019).

Face à cette situation insatisfaisante, et qui se dégrade, un cadre international de négociation a été lancé par l’OCDE.

2. La stratégie suivie par l’OCDE pour lutter contre l’évitement fiscal

Pour lutter contre l’évitement fiscal, un plan d’action international contre l’érosion de la base et le transfert des bénéfices (BEPS, Base Erosion & Profit Shifting) a démarré en 2013 dans le cadre de l’OCDE (OCDE 2015). 137 États participaient aux négociations en 2020.

Quinze domaines d’actions ont été approuvés en 2015, la plupart d’entre eux concernent les sujets en négociation cette année, en particulier : les actions 1, 4, 8-10 et 14 (Encadré 1).

|

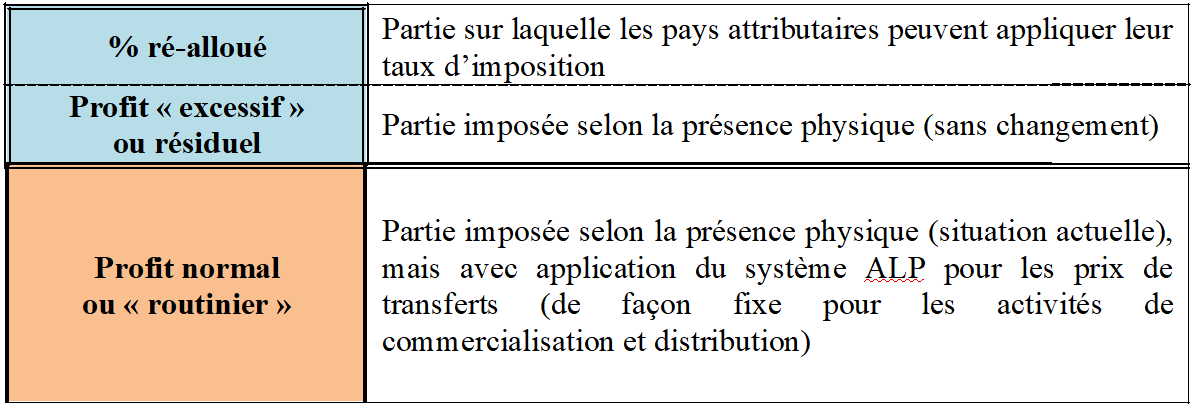

Traditionnellement, les sociétés multinationales sont imposées en fonction de leur présence physique, c’est-à-dire dans le pays où leurs installations de production sont installées (critère de l’établissement stable). Dans le nouveau contexte de l’économie numérique, cette disposition ouvre la porte au contournement de l’IS. Un consensus international se dégage donc pour accorder aux États, même en l’absence de présence physique, le droit d’imposer une partie des bénéfices des entreprises qui y vendent leurs biens et services (appelés pays de marchés par l’OCDE). Cela concerne évidemment au premier chef les services numériques, mais pas seulement. Cette démarche suppose la consolidation au niveau du groupe des résultats des différentes juridictions (pays). Elle ne vise toutefois la réallocation que d’une partie des profits : celle qui est indûment transférée à l’extérieur du pays source de la valeur créée (partie dite résiduelle).

La réforme proposée par l’OCDE se déploie sur deux plans ou « piliers ». Le premier s’intéresse à la réallocation des bénéfices en fonction d’une nouvelle conception du lien économique (nexus) entre entreprises et marchés, le deuxième cherche à établir un taux minimum d’imposition. Certaines des règles qui découlent de ces piliers recouvrent celles déjà prévues dans l’UE par la directive Anti Tax Avoidance de 2018, qui est étudiée plus bas. Les dispositifs déjà mis en œuvre sont donc présentés dans la partie consacrée à l’UE. Ne sont examinés dans celle qui suit, que ceux dont la discussion était prévue avant que la pandémie de Covid-19 ne se déclare, pour déboucher à la fin de l’année 2020.

2.1 Pilier 1 : introduction d’une nouvelle règle d’allocation des bénéfices

À l’origine des négociations, ce pilier visait uniquement les activités numériques, mais son domaine a été élargi par la suite, en fonction du critère du « nexus » (lien), aux entreprises qui ont « une participation significative et durable à l’économie » (OCDE 2020a). À présent sont donc concernées toutes les entreprises de plus de 750 millions d’euros par an de chiffre d’affaires (CA) mondial. Plusieurs secteurs sont néanmoins exclus : les services financiers, extractifs et autres producteurs de matières premières de base, ainsi que les compagnies de transports maritimes et aériennes. D’après les estimations de l’OCDE, seuls 10 à 15 % des entreprises multinationales répondent à cet ensemble de caractéristiques.

Ce premier « pilier » répond aux questions : quelle part des profits consolidés redistribuer et comment le faire ? Les réponses déterminent la juridiction qui est affectée. Pour ce faire, le « pilier » utilise la méthode du « profit résiduel » déjà évoquée dans la première partie. Elle consiste à redistribuer une part du profit considéré comme excessif (Encadré 2), qui est ensuite taxé dans le pays récipiendaire (attributaire), ce qui suppose d’avoir déterminé au préalable un niveau de profit régulier.

La démarche définit donc d’abord le profit dit « routinier », c’est-à-dire considéré comme normal (par exemple un niveau de 12 %, cf. plus bas). Pour ce faire, elle mesure le bénéfice total en utilisant des prix de transfert de référence, obtenus selon le principe de « pleine concurrence » (Arm’s Length Principle, ALP). L’ALP stipule que les prix des transactions intra-groupe devraient être identiques à ceux qui auraient été pratiqués pour des transactions similaires entre établissements indépendants. Autrement dit, les prix internes devraient être les mêmes que ceux que l’on pourrait constater sur un marché concurrentiel extérieur. Ce principe est simple à saisir mais difficile à mettre en œuvre, car la comparaison n’est pas toujours disponible et les valeurs alors retenues souvent discutables. Les activités commerciales et de distribution qui pratiquent l’achat pour revente, sont une source de difficultés à cet égard. De telles activités peuvent facilement se prêter à des manipulations de prix de transfert, qui font varier le revenu local. Leur appliquer la technique ALP pourrait donner lieu à une grande complexité administrative et susciter des différends juridiques sur ses interprétations possibles. Voilà pourquoi le revenu de ces entreprises devrait être évalué de façon fixe dans le pilier 1. Ce système forfaitaire aurait pour avantages de simplifier et sécuriser l’application du contrôle des prix de transferts, tout en garantissant au pays une assiette fiscale de référence au titre de sa place dans les chaînes de valeur.

Dans une deuxième étape, la méthode permet d’appliquer un taux d’imposition local à la part du bénéfice « résiduel » conventionnellement réattribuée (souvent 20 %, cf. plus bas).

|

Au final, selon sa position dans les flux et les chaînes de valeur internationaux, un pays gagne ou perd des droits à taxer. En règle générale, les pays à faible taux (paradis fiscaux) en perdent, alors que les autres en gagnent.

Selon Fuest et al. (2019), sur la base d’un taux de profit « normal » à 12 % et si 20 % des bénéfices résiduels étaient redistribués, la France gagnerait 0,1 % d’impôt sur les sociétés. Le mécanisme apparaît compliqué pour un résultat si modeste. C’est que, dans l’éventualité où le taux de profit d’une entreprise serait de 18 % dans un pays à faible taux d’imposition, sur un total de 6 pp de bénéfices « résiduels », seuls 1,2 % seraient finalement ré-alloués à l’ensemble des pays attributaires [(18 % −12 %)*0,2 = 1,2 %].

Se pose alors la question suivante : s’il s’agit de profits résiduels qui sont dans leur ensemble « anormaux », pourquoi seulement 20 % devraient-ils être réaffectés ?

Une mesure de simplification pourrait consister à accroître le taux « normal » et à ré-allouer le total du résidu. Dans l’exemple précédent, en accroissant le taux normal à 15 %, la part redistribuable augmente à 3 pp. Cette démarche aurait néanmoins l’inconvénient de faire sortir du mécanisme les entreprises, dont le taux serait situé entre 12 et 15 %, réduisant ainsi son étendue. Le choix d’un taux de réallocation plus faible, vise également à tenir compte de l’incertitude qui porte sur la valeur précise du taux normal. Il permet d’éviter un effet de seuil de type couperet. Finalement, il serait donc préférable de garder un taux normal faible, et d’augmenter la proportion des bénéfices résiduels ré-allouée, sans néanmoins aller jusqu’à 100 %. Dans l’exemple précédent, avec un taux normal de 12 %, mais en ré-allouant 50 % du montant « résiduel », la part redistribuée ressort à nouveau à 3 pp.

Reste à expliquer comment la redistribution des droits à taxer s’effectue entre les pays attributaires.

Une formule combinant à des degrés divers, les ventes (chiffre d’affaires), l’emploi (montant total des salaires ou effectifs), le capital (montant des investissements), est en cours de négociation. Bien qu’il s’agisse là d’un progrès très net, dans ce schéma, des possibilités de déplacement des bénéfices subsistent, puisqu’une entreprise pourrait éventuellement modifier le volume de l’emploi et de son capital selon son niveau local de taxation (Delpeuch 2019). Par ailleurs le poids accordé à chacune des trois composantes fait l’objet d’âpres discussions internationales entre les PED (où se trouve souvent l’emploi) et les PD (où sont plus souvent situées les ventes). La Chine pour sa part s’intéresse tout particulièrement au critère du capital, car certaines multinationales numériques s’y trouvent installées (par exemple Tencent, propriétaire de WeChat, équivalent chinois de WhatsApp).

Le système envisagé par le premier pilier pourrait devenir inefficace, si la concurrence fiscale entre pays attributaires les conduisait à poursuivre la baisse des taux d’IS déjà constatée. Dans un cas, actuellement hypothétique, le pilier 1 pourrait alors conduire à ré-allouer des montants résiduels de bénéfices à des pays où le taux d’IS serait inférieur à celui du pays de présence physique. Le deuxième pilier a donc pour fonctions d’éviter qu’une spirale à la baisse ne s’enclenche et d’assurer que les EMN paient un taux minimum. S’il se présente comme un complément indispensable au premier pilier, son principe de taux minimal, est certainement ce qui pourrait s’avérer le plus novateur pour l’avenir.

2.2 Pilier 2, les propositions de Global anti-base erosion (GLoBE) pour un taux minimal d’imposition des sociétés

Le pilier 2 vise à réduire les transferts de bénéfices qui érodent l’assiette de l’IS, en fixant un taux minimum effectif d’imposition des sociétés.

Le taux effectif se calcule en rapportant le montant d’impôt payé par les sociétés à leurs bénéfices. Il est généralement nettement plus faible que le taux officiel de l’IS, car sa valeur est minorée par l’ensemble des dispositifs de crédit d’impôts ou de réduction de l’assiette, comme par exemple en France, le crédit d’impôt recherche ou encore l’amortissement spécifique des investissements (Chouc et Madiès 2016). En 2015, le taux d’imposition effectif moyen s’établissait aux environs de 15 % dans l’UE, alors que la moyenne simple des taux officiels était de 23 % (Broussolle 2017). L’objectif de ce deuxième pilier est donc de fixer une fiscalité plancher pour les grandes entreprises.

Ce pilier s’appuie sur deux dispositifs (règles), le premier ne suffisant pas à lui seul à rendre le taux minimal vraiment incontournable :

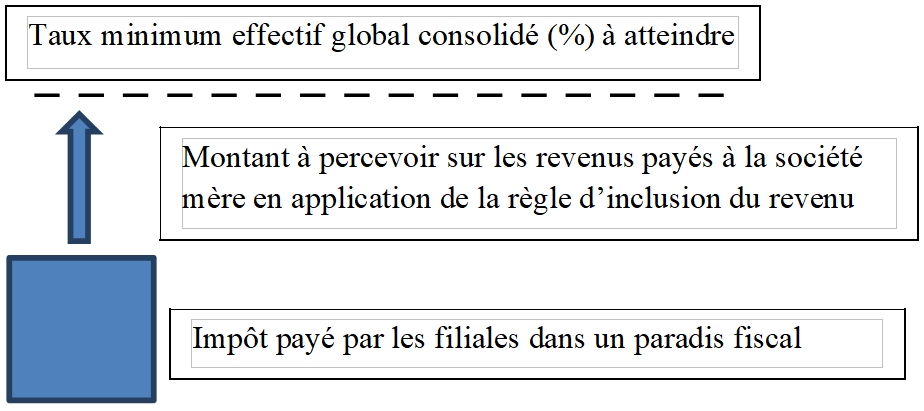

Règle d’inclusion du revenu (Income Inclusion Rule, IIR)

Le dispositif d’inclusion du revenu (IIR), mis en œuvre au niveau de la société mère, prévoit que les revenus internationaux provenant des filiales situées dans un pays à faible imposition, sont automatiquement imposés au taux minimum (Encadré 3). Il est équivalent à une imposition minimale pays par pays.

|

Le niveau du taux minimal opposable fait l’objet de propositions très ouvertes : de 12,5 % pour l’OCDE, à 25 % pour l’ONG ICRICT (ICRICT 2019), en passant par 15 % pour Fuest et al. (2019) et 20 % pour Lafitte et al. (2020). Le niveau envisagé par l’OCDE, reste néanmoins modeste, puisqu’il est presque deux fois plus faible que la moyenne constatée pour l’UE en 2015 (Broussolle 2017). Son effet pratique sera donc modéré.

La règle de l’IIR peut néanmoins être contournée si la société mère est installée dans un pays non adhérent au système. Elle devient alors une incitation à déplacer les sociétés mères, d’où la nécessité de lui ajouter un complément.

Introduction d’un impôt sur les paiements érodant la base (Tax on Base Eroding Payments, TBEP)

Le dispositif TBEP consiste à refuser les déductions ou les allégements prévus par les conventions fiscales au titre de certains paiements à l’étranger (versements à des entreprises associées, dividendes…), à moins que ces paiements n’aient au préalable été soumis à un taux effectif d’imposition minimum. Il s’agit d’un moyen indirect de mettre à contribution les filiales d’entreprises multinationales qui sont rattachées à une société mère dans un pays non coopératif (cf. plus bas directive ATA).

Selon les estimations de Fuest et al. (2019), avec un taux minimal fixé à 15 %, cela rapporterait à la France, 18 % de recettes supplémentaires d’impôt sur les sociétés, soit de l’ordre de 8 milliards d’euros.

La stratégie des deux piliers oblige à modifier la législation interne des pays, ainsi que les conventions fiscales internationales. Elle introduit une source de différends dans la manière de procéder et sur le calcul des montants récupérables. C’est la raison pour laquelle elle s’accompagne d’une rénovation du cadre multilatéral (action BEPS n°15) et du renforcement de la procédure d’arbitrage, qui deviendrait contraignante (action BEPS n°14). Ce dernier aspect suscite des inquiétudes, puisqu’il conforte les capacités de mise en cause d’États par des entreprises.

Selon une estimation de l’OCDE publiée en février 2020 (OCDE 2020b), la mise en œuvre des deux piliers permettrait de récupérer au plan mondial 4 % de recettes supplémentaires d’impôt sur les sociétés, soit environ 100 milliards de dollars. C’est le chiffre du bas de la fourchette calculée en 2015. L’essentiel des gains proviendrait du pilier 2.

Pour arriver à ce résultat, l’OCDE a utilisé les conventions suivantes :

- S’agissant du Pilier 1, le taux de rentabilité normal déterminant la part résiduelle d’une entreprise est fixé à 10 %, puis 20 % du profit excédentaire est ré-alloué aux pays dans lesquels l’entreprise exerce une activité significative, où il se trouve alors taxé au taux local ;

- S’agissant du Pilier 2 le taux minimum d’imposition retenu est de 12,5 %.

Avec ces hypothèses de travail, plutôt modestes, tous les pays sont gagnants à l’exception des « hubs d’investissement ».

Avant l’épidémie du Covid-19, le planning prévoyait qu’en juillet 2020 des réunions de travail permettraient de clarifier les détails techniques restants, afin qu’en novembre une réunion des dirigeants du G20 adopte le dispositif global. Il paraissait déjà bien optimiste. Compte tenu de l’ampleur des travaux à mener, son respect apparaît à présent intenable (cf. plus bas).

3. La démarche suivie dans l’Union européenne

Cette partie examine d’abord l’action de la Commission européenne, puis brièvement celle de la France.

3.1 L’action de la Commission

En parallèle avec la démarche internationale menée dans le cadre de l’OCDE, la Commission européenne a lancé en juin 2015, un plan d’action pour une fiscalité juste et efficace dans l’Union. Celui-ci a notamment débouché sur une stratégie « pour faire face aux menaces extérieures qui pèsent sur les bases d’imposition » et « garantir que les bénéfices générés sur le marché unique sont effectivement imposés là où se déroule l’activité » (COM 2016). Elle repose sur plusieurs axes, seuls ceux en relation directe avec les mesures discutées en 2020 sont décrits ci-dessous.

Un ensemble de mesures générales

Pour mémoire, même s’il reste beaucoup à faire, certaines avancées ont eu lieu pour rendre plus transparentes les décisions fiscales favorisant des entreprises particulières (rescrits fiscaux), développer l’échange automatique de renseignements (essentiellement pour les placements à l’étranger), encadrer l’usage de « patent boxes » (régimes fiscaux privilégiés pour les revenus de la propriété intellectuelle). Une liste européenne, des pays non coopératifs en matière fiscale, existe également depuis 2016. Elle ne concerne toutefois que les pays en dehors des frontières de l’UE et, depuis février 2020, sa partie « noire » ne comprend plus que 13 pays.

La directive Anti Tax Avoidance (ATA) applicable à partir de janvier 2019

La directive ATA contre l’évitement fiscal (DIR 2016), introduit une série de mesures qui visent les principales formes d’évasion fiscale. Elle s’inscrit dans la stratégie BEPS de l’OCDE et anticipe certaines mesures des deux piliers expliquées plus haut. Elle prévoit ainsi cinq dispositifs anti-évasion ou anti-érosion de l’assiette fiscale qui seront succinctement évoqués ci-dessous :

- Limitation des intérêts : la directive généralise une limitation du montant des intérêts qu’une société peut déduire de son revenu imposable. Il devrait ainsi être moins intéressant pour les sociétés de déplacer artificiellement leur dette à l’étranger afin de réduire leurs impôts. Les États membres qui sont déjà dotés de règles similaires peuvent les conserver jusqu’à ce que l’OCDE établisse une norme minimale générale, ou au plus tard jusqu’au 1er janvier 2024.

- L’exit tax ou l’imposition à la sortie : cette taxe vise à dissuader les entreprises de délocaliser leurs actifs, alors qu’elles en conservent parallèlement le contrôle ou la propriété, dans le seul but d’éviter l’impôt. Les groupes intégrés ne sont toutefois pas concernés. Elle s’applique à trois types de transferts internationaux : les transferts de capitaux, les transferts d’activité et les transferts de résidence fiscale.

- Clause anti-abus générale (CAG) : cette clause s’applique aux montages fiscaux abusifs lorsqu’il n’existe pas d’autre règle anti-abus spécifique. La CAG sert donc de filet de sécurité dans les cas où d’autres dispositions anti-abus ne peuvent être appliquées. Elle permet aux autorités de taxer les entreprises en fonction de la réalité économique de leurs activités.

- Règle relative aux sociétés étrangères contrôlées (SEC) : afin de réduire la charge fiscale du groupe, les entreprises multinationales transfèrent parfois les bénéfices de la société mère vers des filiales situées dans des pays à fiscalité faible ou nulle. La mesure SEC harmonise l’imposition de la société mère sur les bénéfices qu’elle déplace vers un pays à fiscalité faible. Cela devrait donc la dissuader de se livrer à une telle pratique (cf. pilier 2). Elle s’appliquera si l’impôt dans le pays tiers est inférieur de moitié à celui qui aurait été payé dans l’État membre de la société mère, ce qui est peu contraignant.

- Dispositifs hybrides : cette mesure concerne les cas où existe une différence dans la qualification juridique des paiements, ou des entités, dans l’interaction entre les systèmes juridiques de deux pays. Les divergences de ce type se traduisent souvent par une déduction dans chacun des deux États concernés, ou une réduction des revenus dans un État, sans qu’ils n’aient été pris en compte dans l’assiette d’imposition de l’autre État. Une entreprise ne devrait plus pouvoir bénéficier d’une double déduction dans l’UE.

Ces mesures sont complétées par l’obligation, résultant de la Directive 2018/822 (dite DAC 6), faites aux intermédiaires qui proposent certains montages fiscaux transfrontaliers agressifs (par exemple les cabinets juridiques), de les déclarer aux autorités, avec échange automatique des informations entre États membres. L’application de cette directive a été décalée de six mois à cause de l’épidémie de Covid-19.

Les services numériques

Pour tenir compte des particularités de l’économie numérique, en 2018, la Commission européenne a proposé deux directives (COM 2018a et b, n°147 et n°148). La seconde introduit transitoirement dans l’UE une Taxe sur les Services Numériques (TSN), ou Digital Services Tax (DST), au taux de 3 %. Il s’agit d’un impôt sur le CA, destiné à être abrogé une fois que les contours de l’établissement stable auront été redéfinis par l’OCDE, en s’appuyant sur le critère de « présence numérique significative », qui est l’objet de la première des deux propositions.

Les conventions internationales retiennent en effet la notion d’établissement stable comme critère de rattachement territorial des bénéfices. Cette notion fait actuellement référence à une installation physique, ce qui apparaît dépassé dans le contexte de l’économie numérique. Il est toutefois difficile et certainement pas souhaitable de tracer une séparation stricte entre les services numériques et le reste de l’économie. Pour réintégrer ces entreprises dans un cadre fiscal plus sain, plutôt que de construire une notion spécifique d’établissement, il est plus simple et tout aussi efficace, d’adapter la notion d’établissement stable aux nouvelles réalités de l’économie numérique. Pour ce faire, il serait envisageable de l’élargir par exemple aux activités préparatoires et d’entreposage, typiques du commerce en ligne (celles qui apparaissent dans le pilier 1, taux fixe ALP), ou encore de prendre en compte « une présence numérique significative » en considérant le nombre d’utilisateurs ou de contrats (COM 2018a). Cette approche se fonde sur le pays de distribution du service, à la place du lieu de production, pour définir un nouveau droit à imposer.

La proposition de directive COM (2018a, n°147), vise donc à réformer les règles d’imposition des bénéfices des sociétés en introduisant le critère de « présence numérique significative », afin que les profits issus des activités numériques soient imposés dans les pays où ils sont réalisés. Ce critère s’inspire de la démarche du « nexus » utilisée par l’OCDE (cf. pilier 1). Les modèles d’affaires pris en compte par la proposition sont ceux qui ne pourraient pas exister sans la participation des utilisateurs : prestation de services de publicité, services d’intermédiation, vente de données générées à partir des informations fournies par les utilisateurs. La modification envisagée ne peut cependant pas entrer en vigueur tant que les conventions internationales n’intègrent pas aussi ce nouveau critère. Voilà pourquoi elle prévoit expressément qu’elle ne sera pas applicable aux entreprises et entités établies hors UE, ce qui en constitue une limite considérable.

La proposition de directive COM (2018b, n°148), vise alors à combler cette limite en instituant une taxe transitoire de 3 % sur le chiffre d’affaires des activités numériques. Elle concerne les entreprises dont le CA annuel est supérieur à 750 millions d’euros au niveau mondial et qui ont un revenu annuel de plus de 50 millions d’euros dans l’UE. Cette solution temporaire répond à une demande exprimée par plusieurs États membres, dont la France.

En l’absence de consensus au sein des Vingt-sept, les propositions de directives avaient toutefois été gelées dans l’attente du résultat des travaux de l’OCDE. En décembre 2018, la France a réussi à obtenir au prix d’importantes concessions, la neutralité de l’Allemagne. L’éventuelle entrée en vigueur de la taxe a été retardée à 2021, soit après l’échéance prévue pour les travaux de l’OCDE sur le sujet. L’assiette est fortement réduite par rapport au projet initial. Seuls les revenus de la publicité en ligne seraient concernés, et non plus la revente de données. Malgré ces concessions, trois États membres, l’Irlande, la Suède et le Danemark, y restent opposés, empêchant d’atteindre l’unanimité nécessaire.

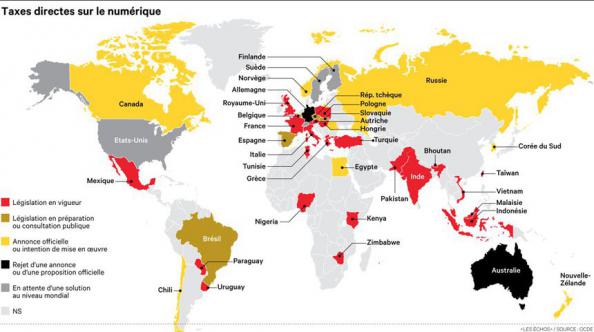

La France, ainsi que plusieurs États européens, ont alors unilatéralement adopté une taxe sur les services numériques : Autriche, Italie ainsi que Royaume-Uni (graphique 1). Dans le reste du monde, l’Inde, l’Indonésie et la Turquie ont également adopté une démarche semblable. Selon une étude de KPMG, 22 États ont déjà une telle taxe, six ont un projet de loi en cours d’examen, et dix ont annoncé leur intention d’en introduire une.

Graphique 1 : Taxes sur les services numériques dans le monde

Source : Les Echos, 18 juin 2020.

3.2 La taxe numérique en France

En juillet 2019, la France a décidé d’appliquer une taxe de 3 % sur le chiffre d’affaires sur les entreprises dont le niveau global annuel généré par les activités numériques est supérieur à 750 millions d’euros, et dont 25 millions sont réalisés sur son territoire. 29 entreprises sont susceptibles d’être affectées par cette mesure. Trois catégories d’activités numériques « qui génèrent le plus de valeur » sont affectées :

- la publicité ciblée en ligne ;

- la vente des données à des fins publicitaires : « l’objectif de cette taxation est d’éviter le contournement de la première activité » ;

- la mise en relation des internautes par une plateforme : « car elle résulte des données qui sont apportées par les utilisateurs ; plus il y a d’utilisateurs, plus la valeur marchande de la plateforme est importante ».

Sous la pression des États-Unis, la France, où le rendement de la taxe a été de 350 millions d’euros en 2019, a suspendu son recouvrement jusqu’à la fin de l’année 2020. En contrepartie, les États-Unis n’imposeront pas les nouveaux droits de douane sur des produits français, prévus sur une valeur de 2,4 milliards de dollars. La France a néanmoins fait savoir qu’elle percevrait rétroactivement les taxes au début 2021, si l’OCDE échouait à trouver un accord sur une taxe numérique.

Conclusion

En France, les pertes de recettes dues à l’évitement fiscal se situent entre 5 et 10 milliards d’euros chaque année. Compte tenu de la situation des finances publiques, ces pertes sont un luxe qu’elle ne peut pas se permettre.

L’OCDE a lancé depuis 2015 une stratégie en deux piliers, pour contrecarrer l’évitement fiscal et rapprocher, le paiement de l’impôt des entreprises multinationales, des territoires où la valeur est créée. L’UE a accompagné cette démarche et certains pays dont la France ont même unilatéralement décidé une taxe transitoire sur les entreprises numériques. L’année 2020 devait initialement être l’aboutissement de cet ensemble d’actions.

La stratégie de l’OCDE repose sur deux piliers pour lesquels d’intenses négociations sont encore nécessaires.

Le Pilier 1 s’attaque plus particulièrement aux entreprises numériques. Il prévoit un système compliqué, pour un résultat prévisible plutôt modeste. Il suppose le calcul d’une part dite routinière des profits, puis la réallocation d’une fraction de la part dite résiduelle, entre plusieurs pays, selon une formule qui n’est pas encore clarifiée. Tout cela pour un faible gain de recettes fiscales, mais probablement avec une source élevée de contentieux. En s’inspirant du dicton populaire, on pourrait penser que le montage accouche d’une souris. Il est certes possible d’arguer que l’essentiel est de pouvoir établir un point de départ, ou de faire reconnaître le principe du « nexus » (présence numérique significative), afin de sortir du cadre d’imposition devenu étriqué de la seule présence physique. Mais il est également loisible de s’inquiéter que l’attractivité intellectuelle de ce pilier, ne soit un leurre, conduisant à la dissipation en vain d’une énergie qui pourrait être mieux employée ailleurs.

Le Pilier 2, également complexe, puisqu’il se subdivise en deux sous-dispositifs, produirait néanmoins de bien meilleurs effets, car il apporterait l’essentiel des gains attendus de la stratégie de l’OCDE. Il s’appuie sur l’idée d’un taux effectif d’imposition minimal opposable, qui est à la fois simple et peut aussi s’appliquer en dehors du cadre de l’OCDE.

Dès avant la pandémie du Covid-19, les sceptiques mettaient en avant l’ampleur et la complexité du chantier pour prédire son échec, surtout que les États-Unis faisaient déjà machine arrière. Depuis, le risque d’enlisement du processus a sévèrement augmenté. Du reste la présentation par l’OCDE du résultat des négociations a été repoussée à octobre 2020. Le 17 juin 2020, les États-Unis ont même décidé de se retirer des négociations et menacé de représailles les pays qui appliqueraient une taxe sur les services numériques. Il reste qu’un échec du cadre multilatéral international ne signerait pas nécessairement la mort de toutes les mesures discutées. Deux prolongements sont concevables. L’UE seule pourrait déjà en appliquer l’essentiel, surtout que le Royaume-Uni ne peut plus s’y opposer pour protéger les îles anglo-normandes. L’UE pourrait aussi prendre la tête d’un consortium international de pays qui décideraient d’appliquer le principe du taux effectif minimum opposable. La plupart des pays ont à y gagner. Cela paraît le plus simple et le plus efficace à établir à court terme. C’est la stratégie que défendent Lafitte et al. (2020), avec un taux minimum de 20 %. A défaut, la voie unilatérale de la taxe sur les services numériques reste ouverte, avec ses inconvénients.

Références bibliographiques :

Broussolle, D. (2017), « La concurrence fiscale et les projets d’harmonisation de l’Impôt sur les Sociétés dans l’Union européenne », Bulletin de l’OPEE n° N° 36 - Eté 2017 pp. 35-42.

Charrié, J., et Janin L. (2015), « Fiscalité du numérique ». France Stratégie, la note d’analyse mars 2015- n°26.

Chouc, A., et Madiès T. (2016), « Comment se situe la France dans la concurrence internationale en matière d’impôt sur les sociétés ? », dans Adapter l’impôt sur les sociétés à une économie ouverte, Rapport du Conseil des prélèvements obligatoires.

COM (2016), « Sur une stratégie extérieure pour une imposition effective », Communication de la Commission au Parlement européen et au Conseil Bruxelles, le 28.1.2016, 24 final.

COM (2018a), « Proposition de Directive du Conseil établissant les règles d’imposition des sociétés ayant une présence numérique significative », Bruxelles, le 21.3.2018 COM(2018) 147 final.

COM (2018b), « Proposition de Directive du Conseil concernant le système commun de taxe sur les services numériques applicable aux produits tirés de la fourniture de certains services numériques », Bruxelles, le 21.3.2018, COM(2018) 148 final.

Delpeuch, S., et Laffitte S. (2019) : « La taxation unitaire à la lumière des expériences nord-américaines », Focus du Conseil d’analyse économique, n° 37-2019, novembre.

DIR (2016), « Directive (UE) établissant des règles pour lutter contre les pratiques d’évasion fiscale qui ont une incidence directe sur le fonctionnement du marché intérieur, dite ATA », 2016/1164 du 12 juillet 2016.

DIR (2018), « Directive (UE) modifiant la directive 2011/16/UE en ce qui concerne l’échange automatique et obligatoire d’informations dans le domaine fiscal en rapport avec les dispositifs transfrontières devant faire l’objet d’une déclaration », 2018/822 25 mai 2018 DAC 6.

Fuest, C, Parenti M. et Toubal F. (2019), « Fiscalité internationale des entreprises : quelles réformes pour quels effets ? », Les notes du conseil d’analyse économique, n° 54, Novembre.

ICRICT (2019), « Réforme de la fiscalité internationale : vers un changement radical ou une solution à court terme », Independent Commission for the Reform of the International Corporation Tax, Communiqué de Presse 7 Octobre.

Laffitte, S. & Toubal. F. (2019), « L’évitement fiscal des multinationales : le rôle clé des plateformes de vente installées dans les paradis fiscaux ? », La Lettre du CEPII, N° 397 – Mars.

Laffitte, S., Martin J., Parenti M., Souillard B. et Toubal F. (2020), « Impôts des multinationales après la crise sanitaire : pour un taux de taxe effectif minimum », CEPII Policy Brief N° 30 FR – Avril.

Montgolfier, A. de (2018), « Rapport sur les propositions de directives du Conseil de l’Union européenne COM (2018) 147 établissant les règles d’imposition des sociétés ayant une présence numérique significative et COM (2018) 148 concernant le système commun de taxe sur les services numériques applicable aux produits tirés de la fourniture de certains services numériques », N° 471, 15 mai, commission des finances du Sénat.

OCDE (2015), « Projet OCDE/G20 sur l’érosion de la base d’imposition et le transfert de bénéfices », Rapports finaux 2015, Résumés.

OCDE (2020a), « Déclaration du Cadre inclusif sur le BEPS de l’OCDE et du G20 relative à l’approche en deux piliers visant à relever les défis fiscaux soulevés par la numérisation de l’économie », Janvier 2020, Cadre inclusif sur le BEPS de l’OCDE et du G20, OCDE, Paris.

OCDE (2020b), « Tax Challenges Arising From The Digitalisation Of The Economy Update On The Economic Analysis & Impact Assessment », Webcast 13 February 2020.

Tørsløv, T., Wier L. et Zucman G. (2018), « The Missing Profits of Nations », NBER Working Paper, n° 24701.

Vicard, V. (2019), « L’évitement fiscal des multinationales en France : combien et où ? », La Lettre du CEPII, N° 400, Juin.

[1] La position extérieure nette représente le patrimoine ou l’endettement net de la France vis-à-vis du reste du monde. Elle comprend notamment les investissements directs et de portefeuille.

Droits et Permissions

Accès libre (open access) : Cet article est distribué selon les termes de la licence internationale Creative Commons Attribution 4.0.

Le financement du libre accès est assuré par le BETA – Bureau d’Économie Théorique et Appliquée.

Du / des même(s) auteur()s

- Le commerce de l’Allemagne avec les États-Unis, Trump et l’accord commercial préliminaire USA - UE, Damien Broussolle

- L’avenir du commerce extérieur de l’Allemagne face aux incertitudes du contexte international, Damien Broussolle

- Vers une réforme du Pacte de stabilité et de croissance ?, Damien Broussolle

- Les enjeux économiques d’un mécanisme d’ajustement carbone aux frontières de l’UE, Damien Broussolle

- Les relations commerciales entre l’Union européenne et la Chine dans le nouveau contexte international : du statut d’économie de marché à la réforme des instruments de défense commerciale, Damien Broussolle

- Le Brexit et le budget de l’UE : quelles conséquences pour la politique agricole commune et la contribution française ?, Damien Broussolle

- La concurrence fiscale et les projets d’harmonisation de l’Impôt sur les Sociétés dans l’Union européenne , Damien Broussolle

- Le détachement des travailleurs dans l’Union Européenne : A travail égal, salaire égal ?, Damien Broussolle

- Le livre numérique est-il un service ?, Damien Broussolle

- Après l’arrêt de la CJUE du 3 avril 2014, l’entreprise de service public "à la française" est-elle encore compatible avec les traités européens ?, Damien Broussolle

D'autres articles qui pourraient vous intéresser

- La concurrence fiscale et les projets d’harmonisation de l’Impôt sur les Sociétés dans l’Union européenne , Damien Broussolle

- Les défis de la taxe mondiale sur les sociétés, Aristomène Varoudakis

- Éditorial – Fiscalité : Diviser pour régner, Michel Dévoluy