Politiques monétaires non conventionnelles et policy-mix en période de crises : deux exemples majeurs

Gervasio Semedo, Université de Tours (LEO)

Tobignaré Yabré, Université de Strasbourg (BETA), CEDRES (Université Ouaga II)

Les crises financières et réelles récentes ont présenté de nombreux défis aux banques centrales et aux gouvernements de nombreux pays développés et émergents. Pendant que les effets de la crise des sub-primes s’estompaient à peine, la pandémie de Covid-19, crise d’une autre nature, déstabilise l’ordre économique et géopolitique préexistant. Cet article fait le point sur les mesures non conventionnelles de la politique monétaire mises en œuvre en réponse à la crise des sub-primes d’une part, et à la crise sanitaire d’autre part. L’impact de ces deux crises sur l’économie réelle a été indéniable, mais leurs effets financiers et monétaires ont été contenus, montrant l’ingéniosité des banques centrales qui, par apprentissage, ont appris à s’adapter à ces phénomènes de grande ampleur. Nous montrons que les autres politiques économiques ont été coordonnées avec la politique budgétaire, renforçant ainsi la notion de policy-mix. Le caractère mondial ou systémique des crises a nécessité une implication d’acteurs multilatéraux comme le FMI.

Codes JEL : E50, E62, G01.

Mots-clefs : COVID-19, crise des subprimes, policy-mix, politique monétaire non conventionnelle.

Citer cet article

Gervasio Semedo , Tobignaré Yabré « Politiques monétaires non conventionnelles et policy-mix en période de crises : deux exemples majeurs », Bulletin de l’Observatoire des Politiques Économiques en Europe, vol. 47, 17 - 25, .

La politique dite de quantitative easing (QE), ou assouplissement quantitatif, est l’une des mesures des plus connues des mesures non conventionnelles de la politique monétaire. À la suite de la crise des subprimes de 2007 entraînant un assèchement des liquidités sur le marché interbancaire, les banques commerciales ne pouvaient plus suivre les agents non financiers (ANF) dans leur besoin de trésorerie. Pour éviter une crise réelle persistante avec ses cortèges de faillite, de récession et de chômage, les banques centrales telles que la Réserve fédérale (Fed) des États-Unis, la Banque centrale européenne (BCE), la Banque d’Angleterre, etc., ont injecté massivement de la monnaie en achetant en contrepartie des titres de créances, à la fois sûres et plus ou moins risquées, afin de donner aux banques commerciales les moyens de répondre à des demandes pressantes de liquidités. De telles opérations inscrites au passif des BC ont eu une conséquence sur la base monétaire et sur la création monétaire. La politique d’assouplissement quantitatif est une politique discrétionnaire consistant à mettre plus de moyens de paiement à la disposition des ANF et elle s’effectue dans le cadre des opérations de refinancement sans rationnement. Non seulement il n’y a pas de plafond, mais également la qualité exigée des titres n’est pas très contraignante et la durée de mise en pension des titres présentés au refinancement est allongée jusqu’à trois ans pour la BCE. De fait, les opérations principales de refinancement (OPR) se font à des taux très faibles voire égaux à zéro ou négatifs. La BCE a même marqué de son sceau le lancement en 2011-2012 de deux opérations des plus importantes de refinancement de très long terme de mille milliards d’euros à destination des banques commerciales. Pour rappel, à la fin de 2007, l’encours total des opérations de refinancement à long terme était de 268 milliards d’euros.

Cette politique a également assoupli depuis 2007 les conditions d’éligibilité des titres donnés en garantie (collatéraux) aux BC par les banques commerciales. Auparavant, les choses étaient claires en Europe, les banques présentaient des actifs de type 1 : billets de trésorerie des grandes entreprises, certificats de dépôts des banques commerciales, bons à moyen terme négociable des établissements financiers, ainsi que bons du Trésor émis par les États comme les bons à moyen terme (BMTN), dans la mesure où tous les acteurs y compris les gouvernements émetteurs de dettes étaient perçus comme solvables. Jusqu’en 2007, les banques centrales prenaient en garantie des titres de créances de grande qualité en contrepartie de monnaie centrale destinée aux banques commerciales. Après 2007, les banques centrales prennent des actifs plus risqués de type 2 moins appréciés par les agences de notation afin d’éviter des crises de liquidités [1]. Les risques relativement faibles sont encourus lorsqu’elles achètent des obligations sécurisées (Covered Bonds) adossées sur un portefeuille de prêts hypothécaires.

La BCE classe des adossements à des actifs de moindre qualité dans le cadre de titrisation selon une échelle de risque jusqu’au plus haut niveau regroupant des actifs « pourris » [2]. Le credit easing vient alors compléter cette mesure, se traduisant, par exemple, par l’achat de la dette souveraine des pays et par des prêts avec ou sans collatéraux aux banques commerciales à des conditions favorables. La forward guidance est aussi une technique non conventionnelle, consistant à stabiliser les taux directeurs à un niveau faible et même négatif. Ces mesures agissent directement sur la structure des taux d’intérêt et les anticipations des agents financiers et non financiers qui, rassurés dans leur calcul, prennent de bonnes décisions économiques. Ainsi, les ANF peuvent emprunter dans de bonnes conditions de crédit et les intermédiaires financiers sont prêts à accorder plus de crédits.

Dans ce travail, nous illustrons la réaction des BC face à des crises de diverses natures à partir de deux exemples. Nous montrons que, pour réduire les impacts financiers et réels négatifs des crises, elles ont coordonné leurs actions avec les autorités budgétaires. Cette coordination s’est même élargie en cas de nécessité, aux institutions multilatérales et ou régionales (interactions BCE, UE, FMI…).

1. Crises des subprimes et policy-mix

Aux États-Unis, les établissements de crédits distinguent deux catégories de prêts hypothécaires. Ainsi, il existe d’une part le marché des prêts hypothécaires (immobiliers ou rechargeables) de bonne qualité, accordés à des débiteurs hautement solvables par les institutions financières appelés prêts « prime », et d’autre part, un marché de prêts hypothécaires « subprimes », accordés à une clientèle peu solvable (Ramskogler, 2015). Une spécificité de ces marchés de crédit aux États-Unis est que les emprunteurs hypothécaires pouvaient emprunter jusqu’à cent dix pourcents de la valeur de l’objet du prêt.

À partir de 2004, les autorités américaines autorisent les établissements financiers d’augmenter de 300 % leurs capacités de prêts sans faire augmenter leurs fonds propres conformément aux exigences de Bâle 1 et 2 et aux ratios Cooke et McDonough. Ainsi, les prêts de subprimes ont été accordés à des ménages peu solvables, mais à taux variables, aggravant ainsi les facteurs de risques. Sur plusieurs années, les ménages étaient attirés par des taux faibles et l’incitation fiscale, mais une remontée des taux de 1 % à 5,25 % (entre 2001 et 2006) suffit à remettre en cause leur solvabilité. En effet, lorsque les premiers retards de paiement sont survenus, les banques ont saisi les biens immobiliers achetés avec les prêts, pour se rembourser. Comme une grande partie des prêts avait été octroyée à des foyers peu solvables, il y a eu de nombreuses saisies immobilières, qui ont été ensuite remises en vente. L’excès d’offre se renforce, entraînant la baisse des prix de l’immobilier, ce qui a conduit à une paralysie du système. De même, les rehausseurs de crédits et les fonds d’investissement perdent de l’argent et les marchés financiers accusent des revers. Avec de telles pertes, les banques internationalisées ayant des prises de participation croisée, avec des fonds asiatiques, européens et arabes, acceptent difficilement de fournir des financements contre des collatéraux.

L’incertitude dans la liquidité des collatéraux et dans la localisation des titres contaminés ont progressivement bloqué les relations interbancaires et a commencé à mettre en difficulté un nombre de banques américaines à partir de juillet 2007, par exemple, Lehman Brothers, et des banques européennes, comme la Société Générale et d’autres à travers le monde durant l’automne 2008. Les banques ne se prêtent plus entre elles dans l’incertitude d’un défaut de paiement, entraînant de facto une chute de l’activité interbancaire conduisant à une crise contagieuse.

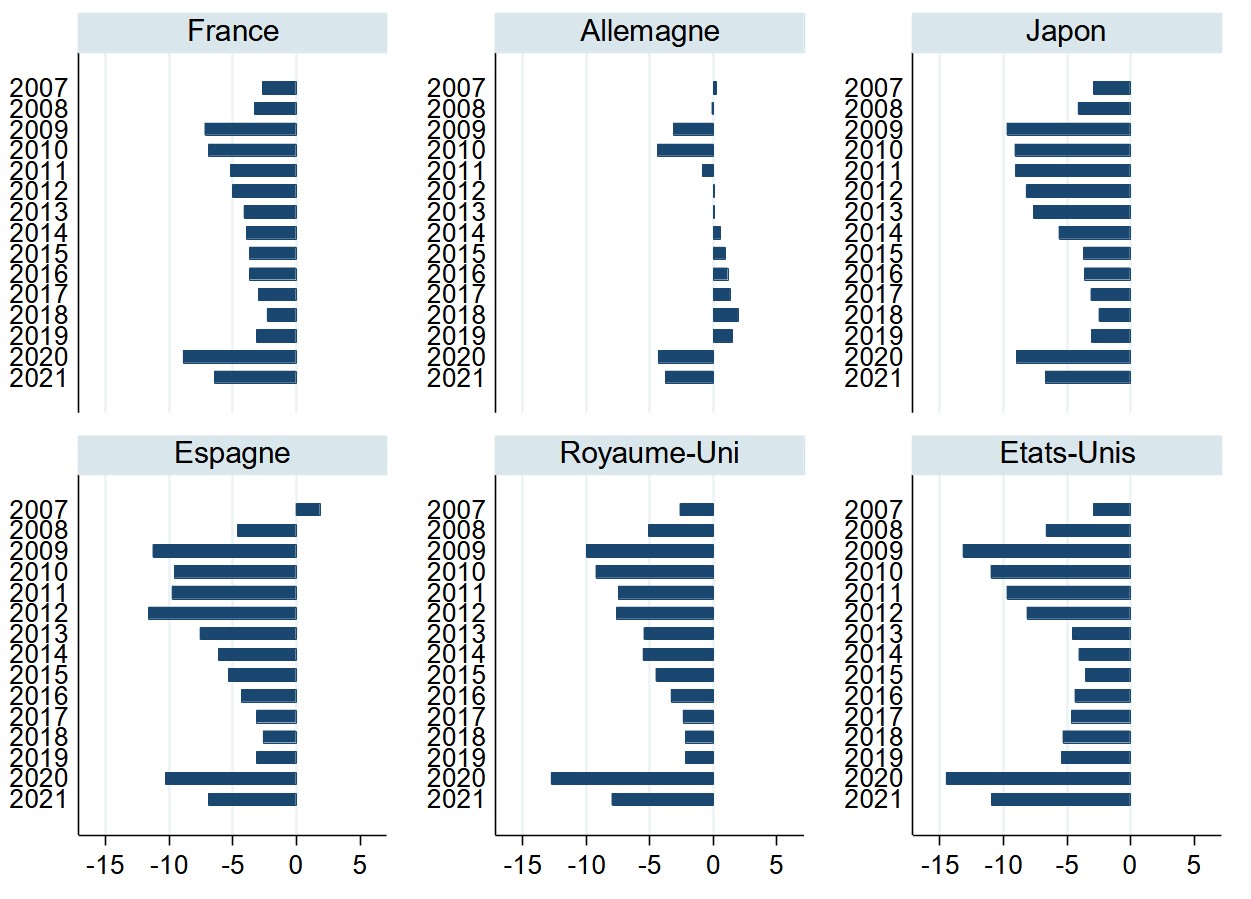

Graphique : Solde public

Source : auteurs, à partir du Word Economic Outlook, 2022

Face à la crise, les autorités ont réagi de trois manières. Premièrement, au niveau légal, elles protègent les ménages endettés par une restructuration avec un allongement d’échéances, une annulation de l’impôt dû, une diminution des montants exigibles et des taux d’intérêts plus favorables.

Deuxièmement, aux États-Unis, en Europe et en Asie, les banques centrales ont injecté massivement des liquidités dans le marché interbancaire. La BCE et la Fed en particulier, par des opérations d’open market, augmentent considérablement les volumes de refinancement. Elles créent de nouveaux instruments de financement basés sur la titrisation sous forme de CDO (credit default swaps) et ou de CDS (collateralised debt obligation) et rachètent aux banques et aux investisseurs des titres des pays surendettés puis ont mené plusieurs programmes d’assouplissement quantitatif.

Troisièmement, des recours à des nationalisations dans le secteur des institutions financières et monétaires, notamment au Royaume-Uni, aux États-Unis et en Belgique ont été effectués. Le G20 a déclaré sa volonté de réguler les banques et autres institutions financières pour éviter les excès qui ont conduit à la crise (Billaud, 2011). En particulier, les pays membres ont décidé d’élever les normes en matière de capitaux propres, de mettre en place des normes strictes en matière de rémunération, d’améliorer le marché des produits dérivés et de responsabiliser les grandes entreprises multinationales quant aux risques qu’elles prennent. Pour atteindre ces objectifs, le G20 a créé le Conseil de stabilité financière, qui inclut les principales économies émergentes et surveille les progrès dans la réglementation financière.

Aux États-Unis, comme en Europe, jusqu’en 2013, les gouvernements se sont efforcés d’assouplir la politique monétaire. Mais sur le plan budgétaire, les comportements n’ont pas été les mêmes au regard des situations contrastées de départ des finances publiques et de leur niveau d’endettement voire de leur niveau de chômage. Dans certains pays, la politique budgétaire accommodante (un policy-mix de politiques budgétaires expansionnistes) et une politique d’aisance monétaire ont permis de faire reculer le chômage jusqu’au voisinage du plein-emploi. De fait, les grands pays ont abordé la crise avec des situations de finances publiques très diverses en 2007 comme le montre le graphique 1 (excédent de 1,9 % du PIB en Espagne, équilibre budgétaire en Allemagne, déficits en France, au Royaume-Uni, aux États-Unis et au Japon — de l’ordre de 2,6 à 2,9 %).

Pour réussir à éviter une crise systémique, cependant, au mois de septembre 2008, Henry Paulson, responsable du Trésor américain, avait expliqué qu’il n’était pas prêt à sauver « tous les lemmings du système bancaire et financier ». Pour Ben Bernanke, laisser tomber une grande banque, que ce soit Goldman Sachs ou Lehmann Brothers, pourrait donner un signal aux banques de s’auto-discipliner en termes d’engagement et de ne pas systématiquement miser sur l’intervention de la FED en tant que « prêteur en dernier ressort ». Le retentissement mondial causé par la faillite de Lehmann Brothers a démontré que c’était une fausse bonne idée.

Des économistes « progressistes » comme Paul Krugman et d’autres [3], ont vigoureusement défendu l’idée que les gouvernements, en particulier en Europe, auraient dû mener une politique budgétaire plus expansionniste, alors qu’ils ont prématurément mis en œuvre l’assainissement des finances publiques en 2010. De plus, la politique d’austérité a été reprochée pour avoir accru les inégalités et de ne pas avoir pris en compte les différences de situation économique entre les pays de l’UE. Les critiques de l’approche initiale axée sur la réduction des déficits budgétaires ont occasionné un changement de « policy mix » en Europe.

En conséquence, à partir de 2011, l’UE a commencé à réorienter sa politique économique en faveur d’une approche plus équilibrée, qui visait à combiner des mesures de consolidation budgétaire avec des mesures de stimulation économique comme l’avait recommandé Mishkin (1991). Cette nouvelle stratégie a été appelée le « Compact for Growth and Jobs » et comprenait des mesures telles que l’investissement dans les infrastructures, le soutien aux PME et la promotion de la recherche et de l’innovation.

En outre, la BCE a joué un rôle plus important dans la stabilisation financière, en particulier grâce à son programme d’achat d’obligations souveraines.

Cependant, certains critiques ont soutenu que cette nouvelle approche était insuffisante pour stimuler la croissance économique et l’emploi dans toute l’UE. En plus, la politique économique de l’UE était encore dominée par l’obsession de la consolidation budgétaire, malgré l’inclusion de mesures de stimulation économique.

Certains pays de l’UE, tels que la Grèce et l’Espagne, ont subi des répercussions économiques plus graves que d’autres pays, ce qui a conduit à une polarisation au sein de l’UE en matière de politique économique.

En relançant leur économie, les pays européens dans des situations diverses ont en fait mesuré en même temps le coût de leur endettement respectif. De fait, le manque de coordination a induit des conséquences différentes sur l’emploi et la crise de la dette grecque vient ralentir les impulsions européennes même dans les pays locomotifs comme l’Allemagne et la France.

Il est lucide de se poser la question suivante : devant l’hétérogénéité des pays européens avec des situations budgétaires contrastées, est-ce qu’un taux d’intérêt directeur unique est un outil adéquat pour gouverner la zone euro ? En effet, l’asymétrie des chocs liés à la crise financière et économique pourraient avoir été accentués par la mise en place d’une politique monétaire commune en zone euro.

Un taux d’intérêt directeur unique au sein de la zone euro aurait ainsi favorisé l’émergence de déséquilibres macroéconomiques dans les pays périphériques, comme les hausses excessives du crédit, des prix de l’immobilier et un afflux de capitaux spéculatifs venant de l’extérieur. Par contre, des investissements directs, plus sains, tendent à aller vers des pays plus dynamiques : Allemagne, France, Pays-Bas. Ces facteurs auraient contribué à une augmentation de la part des actifs dans le PIB, en particulier des actifs détenus par les banques commerciales en zone euro.

En différenciant les taux d’intérêt en fonction des écarts d’inflation par rapport à une cible et en renforçant les exigences de fonds propres des banques en vue de la stabilité financière, ces effets auraient pu être atténués et les niveaux de chômage seraient moins disparates. Ce point de vue est défendu par des économistes comme Carré et al. (2015) mobilisant la règle de Taylor modifiée pour étayer leurs arguments.

Le FMI avait plaidé, avec un écho favorable de la part des pays membres, en faveur d’une relance budgétaire coordonnée en 2008, mais sans en préciser la durée, tout en laissant aux banques centrales le soin de choisir leur rythme d’expansion monétaire, généralement fortes partout.

Le FMI a activement contribué à la riposte mondiale à la crise en fournissant une assistance financière considérable. Sa participation à des prêts concessionnels s’élevait à 400 milliards de dollars entre 2008 et 2013, tandis que d’autres prêts du FMI au taux de marché étaient évalués à 1000 milliards de dollars.

Mais le paradoxe du FMI réside dans le fait qu’il était critique vis-à-vis de la soutenabilité des déficits budgétaires, bien qu’il les préconisait pourtant pour éviter la récession. En effet, très vite en 2010 et de manière prématurée, le FMI conseille des ajustements budgétaires aux grands pays, qui pourtant éprouvent des difficultés sur les fronts du chômage et de la reprise de leur croissance, sans parvenir à éviter les effets systémiques de contagion. L’appréciation dans le timing des politiques budgétaires a été mise à défaut.

En voulant ralentir très vite le rythme de progression des déficits, le FMI a donc donné des recommandations, dont la mise en œuvre est susceptible de limiter les possibilités de croissance dans les pays de la zone euro et dans les pays émergents. L’institution elle-même doute et reconnaît ultérieurement ses erreurs d’appréciation avec le Rapport confié à l’Independent evaluation office (IEO), intitulé « Réponse du FMI à la crise financière et Economique, 2013 ».

L’effort de surveillance financière a impliqué d’autres acteurs : les Ministères des Finances du G20, la BCE, la Commission européenne, le Conseil de stabilité financière, l’OCDE, la Banque mondiale.

Les effets de contagion de la crise sur les marchés financiers et monétaires ont néanmoins amené à une résolution de crise coordonnée à l’échelle mondiale sur l’initiative du FMI, puis suivie par un ensemble d’acteurs préoccupés par la stabilisation de l’économie réelle et la stabilité financière à l’échelle mondiale.

2. Covid-19 : comportement des autorités américaines, réactions européennes et concept de « monnaie hélicoptère ».

Le Covid-19 est l’une des dernières manifestations de stress avec ses effets de contagion planétaire. Outre les conséquences humaines tragiques de la pandémie, le Covid-19 engendre concomitamment des incertitudes sur les marchés de biens et services, sur les marchés de matières premières et des énergies fossiles comme le pétrole, sur les marchés du travail et sur les marchés financiers mondiaux, interpellant ainsi les pouvoirs publics des pays atteints de manière sévère par l’épidémie (Barro et al. 2020 ; Eichenbaum et al. 2020). Dès le début, la crainte d’une contagion sanitaire mondiale et d’une crise généralisée ou globale voire systémique était déjà clairement présente dans les esprits. La question est de savoir comment en atténuer les impacts grâce à la coordination de politiques monétaires et financières par exemple.

La préoccupation n’est plus le niveau des déficits publics, de la dette publique ou de l’observance de politiques monétaires conventionnelles, dans un contexte où des pays développés sont enfermés dans des trappes à liquidité (taux d’intérêt réel négatif, récession, hausse du chômage, baisse de l’activité…) et il y a un ralentissement de l’économie mondiale tel que les pays « locomotives », à la tête desquels se trouve la Chine, ont été sévèrement touchés par cette crise sanitaire (Slock, 2020 [4]).

L’impact sur les marchés financiers a été immédiat et s’est traduit par une panique, consacrant la chute des indices des principales places financières. Dans les milieux financiers, il existe un terme pour caractériser ce type d’événement : le « cygne noir ». Il s’agit d’évènement rare mais inquiétant, et également impossible à prévoir. Les attentats terroristes du 11 septembre 2001 sont un exemple caractéristique d’un choc exogène aux marchés, du type « cygne noir », ayant une origine en dehors de la sphère financière elle-même. L’intensité des incertitudes transmises aux marchés financiers dépendra des mesures sanitaires mises en place dans le monde et du temps nécessaire pour trouver un vaccin ou des méthodes médicales et pharmaceutiques adoptées pour contenir la pandémie.

Cependant, à la différence de la crise des subprimes, cette nouvelle crise n’est pas caractérisée par une transmission des effets des turbulences des marchés financiers vers les marchés de biens et services et les marchés du travail. Ici, c’est une crise sanitaire qui bouleverse les anticipations des entreprises et touche sévèrement les chaînes d’approvisionnement depuis la Chine. En raison des mesures de contrôle sanitaire plus ou moins sévères partout dans le monde, la crise sanitaire impose un choc d’approvisionnement en biens intermédiaires, en équipements, en biens manufacturés. Ainsi, la crise part des marchés des biens et services et se propage sur l’ensemble des autres marchés (emploi, titres, fonds prêtables et actifs spéculatifs). Une causalité inversée de propagation est donc en cours durant la crise sanitaire. En 2008, c’est le krach financier qui avait causé la crise de l’économie réelle, avec faillites d’entreprises et licenciements massifs. Cette fois-ci, c’est la chute de l’activité réelle, à cause de l’épidémie, qui a causé le krach financier.

Derrière la crise de Covid-19, c’est une crise de défiance vis-à-vis des autorités publiques et des marchés qui est en train de se mettre en place dans les pays développés. En effet, la crise de Covid-19 se résume d’abord à un choc de l’offre, c’est-à-dire aux difficultés d’approvisionnement des entreprises, notamment en provenance de Chine. Dans les industries délocalisables, les signes de baisse d’activité induits par des chaînes de valeur mondialisée ne sont pas à écarter dans un contexte où les pays asiatiques et en particulier la Chine sont devenus le centre de gravité de la production mondiale. Si les les décideurs politiques n’avaient pas adopté une attitude de « laisser faire » et, au contraire, avaient pris des mesures pour contrer les délocalisations poussées par les marchés, l’impact des chocs sanitaires et d’approvisionnement sur les économies des pays développés serait nettement atténué.

Face à un choc différent des autres, qui a causé néanmoins une crise systémique avec des répercussions financières et réelles très négatives, certains économistes remettent à jour un point de vue « hétérodoxe », à savoir qu’il faut lâcher « helicopter money » ou la « monnaie hélicoptère ». Ce point de vue lève les tabous consensuels sur la politique monétaire conventionnelle ayant pour objectif la stabilité des prix, notamment dans certains pays où l’inflation est faible et les taux d’intérêt réels sont négatifs. Est-ce que la meilleure politique ne serait-elle pas que personne ne perde ni son revenu, ni son emploi ? pour reprendre les termes de Mme le Professeur Werder Di Mauro du Centre Européen de Recherches sur les Politiques économiques (CPER) de Londres.

La thèse de la « monnaie hélicoptère (helicopter money) » est lancée en fait jadis par le major Douglass en 1924, puis popularisée par Friedman (1969) avec la métaphore « d’un hélicoptère survolant un territoire et distribuant gratuitement des billets de 1 000 dollars aux citoyens ». Cette mesure hétérodoxe aurait des effets plus directs sur l’économie, la production et l’emploi que la politique d’assouplissement quantitatif.

L’hélicoptère monétaire serait plus efficace pour stimuler l’activité et l’inflation lorsque l’économie est dans une situation de trappe à liquidité, alors que les banques centrales ont baissé les taux directeurs au plus bas possible. Il s’agit donc de distribuer grâce à cette politique monétaire spéciale un dividende citoyen aux consommateurs ou aux producteurs leur donnant plus de moyens de paiement sans passer par des votes de budget, et de discussions sur le budget. Par ailleurs, elle peut se passer de rachats de titres en contrepartie d’injections de liquidités. Elle implique en quelque sorte un financement monétaire des déficits budgétaires exclu par la politique monétaire conventionnelle et les partisans de l’indépendance des banques centrales.

Les États-Unis ont lancé un plan inédit de relance annoncé le 10/03/2020 dont le montant engagé représente près de 10 % de leur PIB. Certaines mesures telles que la distribution des montants forfaitaires en dollars aux ménages américains, emblématiques d’une application de la thèse de l’hélicoptère monétaire, ont été préférées à la suspension temporaire des charges sociales initialement souhaitée. Des mesures de baisse et ou de report des impôts sur le revenu ont également été envisagées, tout comme des déductions fiscales relatives à l’emploi à domicile. Toutes ces sommes s’ajoutent aux fonds déjà débloqués pour financer la lutte contre le coronavirus. Les entreprises bénéficient également de fonds de soutien, de report de fiscalité et de baisse ou d’ajournement d’impôt pour renflouer leur trésorerie, pour un montant total estimé de l’ordre de 600 milliards de dollars.

La Fed a abaissé ses taux d’intérêt (−0,25 %) et injecté plusieurs centaines de milliards de dollars dans le circuit financier. Il s’agit donc d’inonder l’économie de liquidités. Peu auparavant, la Fed a annoncé qu’elle allait accorder des facilités de crédits (500 milliards) destinées aux entreprises .

Qui va financer tout cela ? L’épargne américaine ? Non, elle ne suffira pas. Le plan de financement américain par l’émission de bons captera une bonne part de l’épargne mondiale. Les États-Unis aspirent déjà l’épargne du monde : elle se rue sur le dollar qui monte, à tel point que la BCE, les banques centrales japonaise, suisse, britannique doivent recycler plus et plus vite les dollars qu’elles reçoivent, contrepartie des euros, yens, francs suisses, livres sterlings, qui ont été vendus pour acheter ces fameux dollars. C’est bien le dollar qui gagne dans cette crise. Jusqu’à maintenant, diront certains, mais non : c’est « la meilleure monnaie ».

En zone euro, les observateurs étaient d’accord pour dire que la récession risque d’être sévère. Avec cette crise, il est apparu que les pays, avec des situations budgétaires hétérogènes, n’ont pas d’égales chances de sortie de crises en menant des politiques budgétaires isolées.

Les pays membres de la zone euro ont défini la responsabilité des États face à la crise ainsi que des normes budgétaires, qui ne peuvent pas être ignorés par les potentiels pays membres en voie d’adopter la monnaie unique. En effet, la zone euro semble offrir un cadre flexible d’intervention en cas de difficultés aux États membres en matière budgétaire. Les gouvernements des pays membres peuvent remettre en cause leur orientation budgétaire et mener des actions concrètes pour aider les agents économiques. Il s’agit, face au chômage technique ou partiel, de prendre en charge immédiatement les salaires en subventionnant les entreprises, suspendre les paiements de cotisations sociales et de TVA, et de faire bénéficier des travailleurs de tickets gratuits de transport, d’approvisionnement… Les États membres en vertu de l’Article 107 (2) du Traité sur le fonctionnement de l’Union européenne (TFEU) peuvent compenser et aider directement les entreprises nationales suite aux dommages directs causés par la crise sanitaire, dans des secteurs particulièrement exposés. Si les ressources nationales sont insuffisantes, des aides communautaires sont prévues avec l’Article 107(3). La Commission européenne a admis que la plupart des États ne sont pas en mesure, sur la base de leurs seules ressources, de faire face aux conséquences de cette crise et qu’elle accepterait en conséquence la mise en place de mesures exceptionnelles et d’aides exceptionnelles en vue du soutien budgétaire des États membres. De ce point de vue, la Commission européenne a demandé au Conseil, à titre exceptionnel, d’appliquer des clauses de suspension du respect des normes budgétaires, introduisant une flexibilité dans les considérations liées au respect des règles budgétaires. Il est difficile d’identifier toujours les effets de ces soutiens budgétaires nationaux et européens dans un contexte où l’activité de crédit des banques est réduite.

Face à la perspective d’un financement monétaire pur et simple, les dirigeants des pays membres de la zone euro les plus hostiles aux déficits et à la monétisation, tels que l’Allemagne, préfèrent un emprunt garanti conjoint (par le biais d’une euro-obligation), considéré comme un moindre mal. L’émission d’un « corona-bond » européen, comme l’ont remarqué Gollier et Straub (2020) s’entend avec une responsabilité conjointe des États pour son remboursement. Le lancement par la BCE des 750 milliards du programme d’achat d’urgence pandémique (PEPP) répond au moins partiellement à cet objectif. Quoi qu’il en soit, les tabous du passé s’évaporent rapidement.

Dans certains pays, la distribution directe d’argent liquide est considérée comme moins importante parce que les systèmes de prestations sont plus sophistiqués et plus généreux. L’Allemagne et d’autres pays ont réussi à subventionner le chômage partiel (‘Kurzarbeit’), dans lequel les employeurs sont payés pour garder leurs employés sur leur liste de paie tout en réduisant temporairement leurs effectifs.

L’essentiel de la politique de relance sera monétaire dans la zone euro. La BCE a ainsi décidé, outre les milliards d’euros consacrés aux achats d’obligations, de financer les banques sur un an, sans limite, à −0,75 %. En même temps, les normes prudentielles sont assouplies et les stress tests repoussés. Ainsi, la BCE a décidé de bousculer toutes ses limites : « à situation exceptionnelle, réaction exceptionnelle ».

Ainsi, il sera possible pour la BCE d’acheter des bons du trésor grec, pour éviter la faillite de l’État, et plus encore du trésor italien, au-delà de ses limites antérieures. Et comme cela peut ne pas suffire, la BCE va acheter plus d’obligations d’entreprises privées et leurs billets de trésorerie. Et comme cela peut ne pas suffire, elle va financer au taux de −0,75 % les banques pour couvrir jusqu’à la moitié de leurs crédits, ce qui est essentiel pour les grandes entreprises et vital pour les PME.

Des mesures de policy-mix sont partout envisagées. L’adage « quoi qu’il en coûte » illustre l’esprit du choix de politiques non conventionnelles. Mais ces mesures impliquent des déficits budgétaires d’État élevés, dans un contexte où les dépenses publiques augmentent alors que les impôts et taxes baissent fortement, ne sont pas compatibles avec les règles budgétaires en vigueur adoptées avant la crise sanitaire dans la zone euro.

Et comme les déficits budgétaires explosent partout, en liaison avec la chute de l’activité et les mesures de soutien, l’Union européenne annonce la suspension des règles de « discipline budgétaire » qui tentaient, tant bien que mal, de freiner la dérive italienne ou (aussi) française.

Cependant, comme les ratios de la dette gouvernementale à court terme par rapport au PIB sont maintenant élevés, une augmentation des taux d’intérêt à court terme en réponse à tout inflation aggraverait automatiquement les déficits budgétaires.

Aux États-Unis et au Royaume-Uni, une augmentation d’un point de pourcentage des taux d’intérêt ajouterait rapidement 0,4 à 0,5 point de pourcentage au ratio déficit budgétaire/PIB, comme l’a expliqué Allen (2021). Ainsi, pour éviter l’utilisation de la taxe inflationniste, les banques centrales doivent limiter les achats de titres d’État et favoriser une plus grande participation du marché à la souscription de l’emprunt gouvernemental. Si les banques centrales sont attachées à la stabilité des prix, elles doivent également imposer une plus grande participation du marché au financement des déficits des États.

L’affaiblissement de la pandémie de Covid-19 au cours de l’été 2022 et sa fin confirmée au deuxième trimestre de l’année 2023 sont de bonnes nouvelles pour tous ceux doutaient de la soutenabilité des mesures budgétaires et monétaires extrêmement accommodantes mises en place pour lutter contre ses effets néfastes pour l’économie.

Ces bonnes nouvelles ont pourtant été ternies par la guerre en Ukraine commencée en février 2022, qui a engendré des répercussions négatives significatives, qui se font ressentir dans divers domaines, notamment la croissance économique, les prix de l’énergie, des denrées alimentaires et l’inflation. La stabilisation macroéconomique devient une tâche beaucoup plus compliquée, puisque d’une part les banques centrales doivent relever les taux d’intérêt pour lutter contre l’inflation, ce qui affaiblit la croissance, et d’autre part, les gouvernements doivent engager des dépenses pour subventionner les prix d’énergie ou aider les familles pauvres qui souffrent de la forte hausse des prix alimentaires.

La fin de la pandémie de Covid-19 en Chine suite à un déconfinement soudain intervenu en décembre 2022 ainsi que la reprise progressive de son l’activité économique constitue également une nouvelle source d’espoir, puisque la Chine est le fournisseur le plus important du monde et l’économie chinoise est une des « locomotives » les plus importantes pour l’économie mondiale.

3. Conclusion

La crise des subprimes et la crise sanitaire mondiale ont toutes deux eu des répercussions systémiques sur l’économie mondiale.

La crise des sub-primes est née d’une déréglementation excessive, d’une financiarisation de l’économie américaine, avec un cycle d’endettement non contrôlé. La prise de risques excessives des banques commerciales et une politique monétaire ultra-accommodante de la Fed sont en cause.

Cette crise a été systémique au regard de la place des États-Unis dans l’économie mondiale. Pour résoudre la crise des sub-primes et la crise systémique et globale de 2008-09 qu’elle a provoquée, des mesures exceptionnelles ont été prises, notamment des politiques monétaires non conventionnelles, une réorganisation du système bancaire et financier et des mesures de soutien budgétaire sélectif. Les pays européens et asiatiques ont suivi de près les politiques américaines et les organismes multilatéraux ont renforcé les régulations prudentielles pour éviter une contagion financière.

Les organismes multilatéraux tels que le FMI le G20, l’OCDE, la Banque mondiale ont coordonné leurs efforts pour tout d’abord éviter une récession mondiale brutale et ont recommandé des ajustements budgétaires prématurés, commettant ainsi des erreurs de timing et d’appréciation.

La crise de 2008-09 a également entraîné un changement de « policy mix » en Europe en faveur d’une approche plus équilibrée, en intégrant des mesures de relance économique, aux côtés de la consolidation budgétaire. Cette nouvelle stratégie a été adoptée en réponse aux critiques concernant la politique d’austérité de l’UE, accusée de nuire à la croissance économique et à l’emploi dans de nombreux pays européens.

La crise sanitaire mondiale de 2019 à 2022 a rétabli l’importance des politiques monétaires non conventionnelles coordonnées avec des politiques budgétaires expansionnistes, au point de faire fi des normes institutionnelles ad hoc en matière de déficit et de dette, évitant ainsi la dépression mondiale.

Cette crise sanitaire a également émergé d’abord dans une grande puissance économique, ici, la Chine, avant de se propager rapidement au monde entier. En affectant l’ensemble des chaînes d’approvisionnement, notamment celles liées à la Chine, le premier fournisseur du monde et le plus grand marché après les États-Unis, cette crise, se traduisant par des chocs d’offre, a été également systémique. Les séquences des marchés affectés n’ont pas été les mêmes comparativement à la crise des subprimes.

Quand les États ont cru pouvoir en atténuer les coûts d’ajustement, la crise russo-ukrainienne est survenue et a anéanti cette lueur d’espoir. Les conflits d’intérêt suite à cette guerre se sont traduits par des signes latents de repli de la coordination internationale et d’adoption de politiques économiques isolationnistes, ou par l’affirmation d’autonomie stratégique dans le cas de l’Union européenne. Les conflits armés et la déglobalisation ne sont pas la solution, car ils pourraient nous plonger dans l’Armageddon.

* Auteur de correspondance : Tobignaré Yabré, e-mail : tobignare.yabre etu.univ-orleans.fr

Références bibliographiques

Allen W. (2021), « Monetary Policy and Government Debt Management during the Coronavirus Pandemic », National Institute Economic Review, 255.

Barro R. J., Ursua, J. F., and Weng, J. (2020), « The coronavirus and the great influenza pandemic : Lessons from the ‘Spanish flu’ for the coronavirus’s potential effects on mortality and economic activity », National Bureau of Economic Research, Working Paper 26866.

Billaud P. (2011), « Petite histoire récente du G20 », Humanisme, 2011/1 N° 29, pages 91 à 100.

Carré E., Soubeyran C. J, Dehmej S. (2015), « La coordination entre politique monétaire et politique macroprudentielle. Que disent les modèles SGDE ? », Revue économique 2015/3 (Vol. 66), pages 541 à 572.

Douglas C. H. (1924), « Social Credit », ed. John Nisbet & Co.

Eichenbaum M.S., Rebelo, S. and Trabandt, M. (2020), « The Macroeconomics of Epidemics », NBER Working Paper 26882, National Bureau of Economic Research, Cambridge,MA.

Friedman M. (1969), « The Optimum Quantity of Money », Macmillan.

Mishkin F. S. (1991), « Anatomy of a financial crisis », NBER Working Paper No. 3934

Ramskogler P (2015), « Tracing the origins of the financial crisis », OECD Journal : Financial Market Trends, Volume 2014/2, OECD.

Taylor J. B. (2009), « The financial crisis and the policy responses : an empirical analysis of what went wrong », NBER Working Paper 14631.

[1] Les titres admis par les banques centrales et auparavant considérés comme peu risqués peuvent devenir plus risqués : par exemple, les bons du Trésor grec ou des BMTN émis par des sociétés à réputation moyenne.

[2] Lorsqu’une institution financière, telle qu’une banque, accorde un prêt, elle peut ensuite regrouper un grand nombre de ces prêts pour former de nouveaux titres négociables qu’elle vend ensuite à des investisseurs, un processus appelé titrisation. Les actifs de moindre qualité font référence aux prêts qui présentent un risque plus élevé de non-remboursement, tels que les prêts hypothécaires à taux variable ou les prêts accordés à des emprunteurs à haut risque. Ces actifs peuvent être plus risqués pour les investisseurs, car ils ont plus de chances de faire défaut, ce qui peut entraîner des pertes pour les investisseurs.

[3] Voir, par exemple, Paul Krugman, « L’inflation n’est pas le problème, c’est la solution », Économie, le Monde, le 30 janvier 2012.

[4] Torsten Slock, 2020, Covid 19 and Global Financial market, Bendheim Center for Finance, Princeton.

Droits et Permissions

Accès libre (open access) : Cet article est distribué selon les termes de la licence internationale Creative Commons Attribution 4.0.

Le financement du libre accès est assuré par le BETA – Bureau d’Économie Théorique et Appliquée.

D'autres articles qui pourraient vous intéresser

- Pour un fonds de soutien conjoncturel en Europe, Francis Kern, Valérie Malnati

- Éditorial − L’Union européenne pourra-t-elle échapper à l’austérité ?, Gilbert Koenig

- L’indépendance de la BCE à l’épreuve des politiques monétaires non conventionnelles, Marine Charlotte André

- Pourquoi les nouveaux pays membres de l’Union européenne sont-ils durement touchés par la crise financière ? , Eric Rugraff

- La grande crise systémique de 2008 : Causes, conséquences et mesures de politique, Meixing Dai

- La déformation du partage des gains de la croissance économique américaine et la crise économique, Eric Rugraff

- Editorial − L’Union européenne face aux crises, Gilbert Koenig

- Éditorial − La gestion de la crise sanitaire européenne : faiblesses et espoirs, Gilbert Koenig

- Comment gérer le coût de la défense contre la pandémie ?, Aristomène Varoudakis

- Le plan de relance proposé par le Conseil européen : source d’espoirs et de frustrations, Gilbert Koenig

- La discipline budgétaire dans la zone euro : rêve ou réalité ?, Amélie Barbier-Gauchard

- La vulnérabilité des jeunes face au chômage, Isabelle Terraz

- La crise de COVID-19 est une opportunité pour développer le capital humain numérique en Europe, Claude Diebolt