L’évolution du taux de change euro/dollar

Giuseppe Diana, Cour des comptes européenne.

Sylvie Duchassaing, Électricité de France

Pierre-Guillaume Méon, Centre Emile Bernheim, Université libre de Bruxelles

L’évolution du cours de l’euro pendant les premiers mois de son existence a déjoué les pronostics de la plupart des analystes. Les économistes pouvaient-ils faire mieux ?

Mots-clefs : désalignements des taux de change, mésalignements du taux de change, Politique de change, régime de change flexible, taux de change euro/dollar.

Citer cet article

Giuseppe Diana , Sylvie Duchassaing , Pierre-Guillaume Méon « L’évolution du taux de change euro/dollar », Bulletin de l’Observatoire des Politiques Économiques en Europe, vol. 1, 6 - 7, .

À la veille de son lancement, la plupart des économistes anticipait une appréciation de l’euro par rapport au dollar. Ce pronostic se fondait d’abord sur la taille économique de la zone euro et sur son importance dans le commerce international. De ces deux points de vue, la zone euro rivalise, en effet, avec les Etats-Unis (voir tableau).

| Population (millions)* | Part du PIB de l’OCDE | Part du commerce mondial | Ratio export/PIB** | |

| USA | 263 | 32,5 | 19,6 | 8,2 |

| Japon | 125 | 20,5 | 10,5 | 9 |

| UE à 15 | 370 | 38,3 | 20,9 | 10,2 |

Source : Commission Européenne (1997)

* Population (1995)

** Ratio exportations /PIB 1996.

Ce pronostic reposait également sur l’état de la balance commerciale des deux zones. Alors que la zone euro dégage un large excédent commercial, les États-Unis enregistrent un déficit important. Comme la zone euro importe moins de biens qu’elle n’en exporte, l’étranger demande plus d’euros que la zone euro ne demande de devises. Il en résulte une demande excédentaire de la devise européenne qui devrait être résorbée à terme par une appréciation de la devise européenne.

Le différentiel d’inflation entre les États-Unis et l’Europe devrait lui aussi favoriser l’appréciation de l’euro. En effet, dans la mesure où les prix américains augmentent plus vite que les prix européens, la compétitivité des produits américains se détériore par rapport à celle des produits européens. Seule une dépréciation du dollar permettrait de rétablir l’attrait des produits américains sur les marchés internationaux.

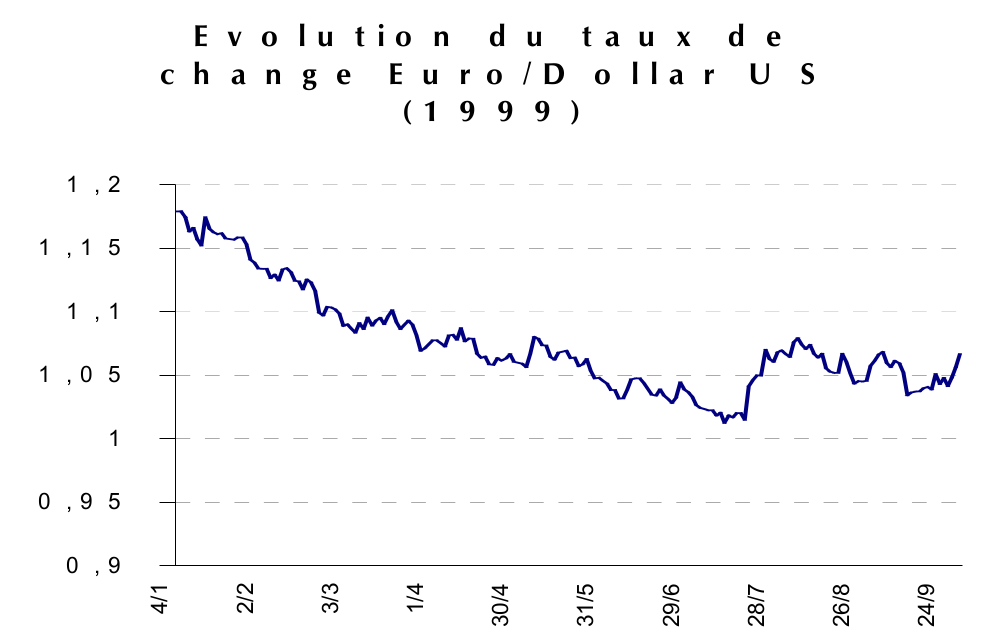

Pour ces différentes raisons, qui tiennent davantage du long terme, il semblait pertinent de prévoir une appréciation de la devise européenne par rapport au dollar. Toutefois, l’envolée de l’euro, prévue par les analystes à la fin de l’année 1998, ne s’est pas concrétisée. Au contraire, depuis le 4 janvier 1999, jour de ses premières cotations officielles, la devise européenne a connu une longue phase de dépréciation. En effet, si le cours de l’euro à son lancement était de 1,1789$, il s’établissait le 12 juillet, date de son cours plancher, à 1,0124$. Il avait ainsi perdu plus de 14% de sa valeur initiale par rapport au dollar.

Les raisons d’une évolution inattendue

Les arguments avancés en faveur d’un euro fort sont fondés sur des considérations de moyen ou long terme. Par conséquent, l’évolution de l’euro depuis son lancement tiendrait principalement à des facteurs conjoncturels.

La première explication que l’on puisse avancer pour rendre compte de la dépréciation de la monnaie européenne tient à l’évolution de la conjoncture aux États-Unis et en Europe. Alors que, dès le début de l’année, la croissance outre-Atlantique s’annonçait soutenue, les prévisions pour l’Europe étaient plus pessimistes. Ces craintes ont été confirmées par la suite et, comme le soulignait Romano Prodi, le président de la Commission européenne, « ce n’est pas l’euro qui va mal, mais l’économie européenne ».

Par conséquent, s’attendant à une rentabilité des entreprises européennes inférieure à celle des entreprises américaines, les investisseurs internationaux ont préféré placer leurs capitaux aux États-Unis. Ils ont donc acheté des dollars, ce qui a déprécié l’euro.

Par ailleurs, les désaccords entre la Banque Centrale Européenne (BCE) et certains gouvernements au sujet de la réduction des déficits budgétaires constituent une source d’incertitude pour les investisseurs internationaux. Ainsi en avril dernier, la BCE a baissé ses taux d’intérêt pour aider les pays membres de l’union monétaire à réduire leur déficit budgétaire dans une conjoncture plutôt défavorable. Mais ceux-ci n’ont pas saisi cette occasion, laissant les investisseurs internationaux dans l’incertitude sur l’évolution de la politique monétaire européenne.

Cette baisse des taux d’intérêt peut aussi s’expliquer par une volonté de la BCE de faire taire les critiques qui lui reprochaient de ne poursuivre qu’un objectif d’inflation nulle sans tenir compte des fluctuations de la conjoncture européenne. Quelle que soit l’origine de l’assouplissement de la politique monétaire européenne, il apparaît clairement que le manque de transparence et l’absence de dialogue entre les gouvernements européens et la BCE sont préjudiciables à la crédibilité de la politique monétaire européenne.

En effet, tant que l’UEM n’affichera pas une gestion concertée d’une politique monétaire européenne et de politiques budgétaires nationales afin d’obtenir un policy-mix européen cohérent, les investisseurs internationaux vont préférer détenir des actifs libellés en dollars, jugés plus surs (ce qui correspond à un comportement de flight to safety).

Enfin, les événements du Kosovo ont créé une incertitude supplémentaire sur l’avenir politique de l’Europe, notamment en faisant apparaître des discordances au sein des pays membres de l’Union Économique et Monétaire. Dans ces conditions, le conflit n’a pu que renforcer les craintes des investisseurs. Le dollar a alors joué son rôle de valeur refuge et s’est apprécié par rapport à l’euro.

Un retournement durable de tendance ?

Après une longue phase de dépréciation, le taux de change de l’euro semble avoir repris de la vigueur depuis la fin du mois de juillet. Ainsi un euro s’échangeait approximativement contre 1,09 dollar à la mi-octobre. Cette hausse peut s’expliquer en partie par un retour au calme dans la sphère politique puisque le principal facteur d’instabilité, le conflit au Kosovo, a été réglé.

De plus, les tensions inflationnistes aux États-Unis se concrétisent alors que la croissance semble redémarrer en Europe. Peut-on alors considérer que l’euro a atteint une valeur de long terme compatible avec les fondamentaux de l’économie européenne ? Répondre de façon définitive à cette question nécessiterait de calculer effectivement le cours d’équilibre de la monnaie européenne ce qui s’avère toujours une opération périlleuse. Il semble cependant que la monnaie européenne dispose d’atouts qui devraient lui permettre de s’apprécier à l’avenir.

Droits et Permissions

Accès libre (open access) : Cet article est distribué selon les termes de la licence internationale Creative Commons Attribution 4.0.

Le financement du libre accès est assuré par le BETA – Bureau d’Économie Théorique et Appliquée.

Du / des même(s) auteur()s

- Soutenabilité de la dette publique durant une récession : faisabilité économique et volonté politique, Giuseppe Diana, Stefano Sturaro

- Transparence, responsabilité et légitimité de la Banque centrale européenne, Giuseppe Diana

- La politique monétaire de la BCE : incertitudes et immobilisme, Giuseppe Diana, Blandine Zimmer

- La BCE est-elle indépendante de ... la Fed ?, Francesco De Palma, Giuseppe Diana

- Les entreprises sont-elles favorables à une baisse des salaires ?, Francesco De Palma, Giuseppe Diana

D'autres articles qui pourraient vous intéresser

- Euro fort, dollar faible, faux problème, Gilbert Koenig

- L’envolée de l’euro : enjeux et perspectives, Jamel Trabelsi

- L’impact de l’euro sur les marchés financiers, Meixing Dai

- Entrevue fictive à Francfort, Gilbert Koenig

- L’élargissement à l’est et l’adoption de l’euro, Eric Rugraff

- L’impossible policy mix européen : des ouvertures, Michel Dévoluy

- Quelques Réflexions sur la Réévaluation du Yuan, Meixing Dai

- L’évolution déstabilisante du taux de change en Turquie, Irem Zeyneloglu

- La valeur de l’euro par rapport au dollar et les marchés d’actifs financiers et monétaires, Gilbert Koenig

- Le taux de change euro-dollar est-il en rupture avec ses fondamentaux ?, Jamel Trabelsi

- Sur la situation des mésalignements de taux de change après le Brexit, Jamel Saadaoui

- Éditorial — L’euro est certes {notre} monnaie, Michel Dévoluy, Moïse Sidiropoulos

- L’Euro : huit ans après, Gilbert Koenig

- Le fédéralisme budgétaire et la dépréciation de l’euro, des facteurs de sortie de la crise dans la zone euro ?, Jamel Trabelsi