Plaidoyer pour l’euro digital : une amélioration de la transmission monétaire

Philipp Roderweis , Université Sorbonne Paris Nord

Dans le système monétaire actuel, les ménages et les entreprises n’ont pas d’accès direct à la monnaie de la banque centrale, à l’exception des espèces. L’introduction d’une monnaie numérique de banque centrale, ou d’un E-Euro en Europe, pourrait changer radicalement cette situation. L’objectif de l’article est de montrer les effets d’une telle adaptation sur la politique monétaire et son mécanisme de transmission dans la zone euro. L’E-Euro est défini ici comme étant rémunéré et universellement accessible. En conséquence, il devrait concurrencer les dépôts bancaires, tout en n’offrant pas de facilité de crédit aux particuliers. Dans une situation de taux d’intérêt bas et de bilans des banques centrales gonflés, l’introduction d’un euro digital peut conduire à une stabilité monétaire accrue. En outre, il sera démontré que le contrôle des taux d’intérêt pourrait être simplifié, la concurrence sur le marché des dépôts pourrait être augmentée et la position de pouvoir de la BCE en tant que décideur de l’allocation des liquidités récupérées. L’introduction d’un E-Euro pourrait donc être une extension intéressante à la politique monétaire européenne actuelle.

Codes JEL : E42, E51, E52, E58.

Mots-clefs : Banque centrale européenne (BCE), Bitcoin, blockchain, euro digital, mécanisme de transmission des politiques, monnaie numérique de la banque centrale, quantitative easing.

Citer cet article

Philipp Roderweis « Plaidoyer pour l’euro digital : une amélioration de la transmission monétaire », Bulletin de l’Observatoire des Politiques Économiques en Europe, vol. 47, 27 - 43, Hiver 2022.

1. Introduction

Dans le système monétaire actuel, les banques commerciales ont le pouvoir de créer et d’émettre de la monnaie. Les particuliers et les entreprises n’ont donc pas d’accès direct à un moyen de paiement public, à l’exception de l’argent liquide. Cette situation peut avoir un impact négatif sur l’efficacité du processus de politique monétaire. L’introduction d’une central bank digital currency (CBDC ; en français, monnaie numérique de banque centrale), soit d’un E-Euro dans la zone euro, pourrait offrir l’opportunité de corriger cette situation et de restaurer la capacité de transmission de la politique monétaire dans un environnement de taux d’intérêt bas et de bilans gonflés des banques centrales.

Cet article va d’abord analyser les enjeux de la politique monétaire actuels, avant d’aborder les différentes possibilités d’introduire la monnaie numérique européenne, ainsi que ses conséquences. Mon plaidoyer pour une telle monnaie numérique est le suivant : la mise en œuvre d’un euro digital est une CBDC universellement accessible, qui n’est pas distribuée sous forme décentralisée, mais qui est disponible pour tous via les comptes de la Banque centrale européenne (BCE). Une CBDC devrait payer des intérêts pour concurrencer les dépôts bancaires et être échangée au pair. Néanmoins, il est important de souligner que les comptes CBDC n’offriraient pas de facilités de crédit aux ménages et aux entreprises.

Les arguments en faveur d’un tel euro digital seront présentés et comparés à d’autres définitions possibles. Son introduction pourrait ainsi permettre à la BCE de manipuler à nouveau les taux d’intérêt à court terme, d’inciter les banques commerciales à se montrer plus prudentes, de privilégier les projets liés à l’économie réelle plutôt que les projets financiers, et de retrouver l’efficacité des mécanismes de transmission de la politique monétaire, en particulier du canal de prêt bancaire.

Outre l’extension de la politique monétaire par un euro numérique sur le marché monétaire, je propose également un système dans lequel les banques commerciales sont contournées dans le processus d’émission monétaire, afin d’expliquer quelles alternatives à l’assouplissement quantitatif seraient possibles en mettant en place un E-Euro.

L’article fera abstraction de détails techniques sur la manière dont un système de paiement CBDC pourrait fonctionner, et s’attardera davantage sur les conséquences que l’introduction d’un tel système pourrait avoir sur la politique monétaire dans la zone euro.

2. Contexte

Les institutions financières réglementées de la zone euro, principalement les banques commerciales, peuvent détenir des comptes auprès de la BCE. Le solde sur ces comptes est appelé réserves. Les banques utilisent principalement ces réserves pour effectuer des paiements sur le marché interbancaire, tout en préservant leurs réserves obligatoires. [1] Dans ce contexte, mener une politique monétaire efficace en période conventionnelle semble simple. [2] Il suffit généralement aux banques centrales de créer un environnement économique dans lequel les réserves du système bancaire sont maintenues au minimum afin d’atteindre ce que l’on appelle un déficit structurel de liquidités. Dans un tel environnement, la banque centrale fournit autant de réserves que nécessaire pour s’assurer que les banques commerciales sont en mesure de respecter leurs réserves obligatoires. La conséquence est que les réserves sur le marché monétaire sont en grande partie rares. Cela permet aux banques centrales d’atteindre les taux d’intérêt à court terme qu’elles souhaitent, en agissant de manière arbitraire et marginale sur le niveau des réserves via des opérations d’open market (Berentsen, 2020). Ce type de politique monétaire était quasiment consensuel, surtout avant la crise financière de 2007-2008.

Cependant, en réponse à cette crise financière et à la crise de la dette souveraine européenne qui s’en est suivie, les taux d’intérêt à court terme ont été baissés jusqu’à atteindre leur niveau effectif de Zero Lower Bound (ZLB). Les taux d’intérêt ne pouvaient donc plus être abaissés au-delà de ce ZLB selon le bon vouloir de la BCE. [3]

Afin de continuer à garantir la stabilité financière et celle des prix ainsi que la croissance économique réelle en Europe, les mesures de politique monétaire dites non conventionnelles, en particulier les achats à grande échelle des obligations à moyen et long terme (appelés assouplissement quantitatif ou quantitative easing, QE), ont suscité un intérêt croissant. L’un des objectifs de l’assouplissement quantitatif est d’influencer l’octroi de crédits par les banques commerciales en renforçant leur bilan par l’apport de liquidités supplémentaires, tout en réduisant les taux d’intérêt et le coût du refinancement des obligations à long terme (Behrendt, 2017). Les mesures du QE et l’expansion des bilans des banques centrales qui en a résulté ont forcé le système bancaire à passer d’un déficit structurel de liquidités à un environnement d’excédent de liquidités. Dans une telle situation, les banques commerciales détiennent plus de réserves qu’elles en ont besoin et qu’elles ne sont obligées de détenir. En d’autres termes, cet afflux de liquidités a entraîné une surstimulation des réserves sur le marché interbancaire, qui n’a pas été compensée par une offre de crédit supplémentaire de la part des banques commerciales aux ménages et aux entreprises. Ainsi, bien que la liquidité de la banque centrale ait augmenté sur le marché, l’octroi de crédits est resté rigide. Aucune augmentation du crédit initiée par le QE n’a donc été observée.

L’idée selon laquelle les banques commerciales pourraient augmenter leurs prêts de manière considérable en raison d’une offre accrue de liquidités de la banque centrale suit le concept du canal de prêt bancaire (en anglais, bank lending channel) traditionnel (voir Bernanke, 1986 ; Bernanke et Blinder, 1988, 1992 ; Kashyap et Stein, 1995, 2000). [4]

Il suppose qu’en raison de mesures monétaires non conventionnelles telles que le QE, les banques commerciales, qui doivent détenir un certain taux de réserves proportionnel à leurs dépôts de transaction, reçoivent plus de réserves que nécessaire de la part de la BCE. Pour utiliser ces réserves excédentaires en quelque sorte, on suppose que les intermédiaires financiers les prêtent de manière excessive sous forme de crédits. Le processus se poursuivrait jusqu’à ce que les banques aient créé suffisamment de dépôts en accordant des prêts pour s’assurer que le nouveau niveau de réserves ne soit plus excessif (Butt et al., 2014).

L’hypothèse d’efficacité du mécanisme que je viens de décrire repose sur le concept de multiplicateur monétaire statique. Elle suppose que les banques centrales fournissent de manière autonome une quantité fixe de monnaie centrale aux banques commerciales afin que cette monnaie de base puisse être transférée à l’économie sous forme de crédits bancaires (voir par exemple Friedman et Schwartz, 1963 ; Freeman et Kydland, 2000). [5] La monnaie mise en circulation par les banques commerciales par le biais de crédits pourrait donc être considérée comme une masse monétaire au sens large. [6] Supposons que l’on prenne au sérieux le multiplicateur monétaire dans sa forme statique, on en conclura forcément dans ce cas qu’une surallocation des réserves par la banque centrale entraîne une augmentation des prêts bancaires et, par conséquent, une hausse du niveau des prix. Ce raisonnement est encore utilisé dans les manuels de macroéconomie et dans la littérature contemporaine (voir par exemple Mankiw et al., 2008, ou Champ et al. 2016). Il convient néanmoins de noter qu’elle est scientifiquement obsolète depuis longtemps et qu’elle ne peut pas représenter de manière appropriée le processus monétaire actuel.

Pour illustrer l’inutilité du multiplicateur monétaire, rappelons-nous la situation économique d’il y a quelques mois. L’économie européenne a été confrontée à des taux d’intérêt bas et au gonflement du bilan de la BCE. [7] Dans un tel environnement, la recherche économique montre que les banques commerciales ont tendance à se comporter avec une certaine aversion au risque. Les réserves mises à disposition par la BCE restent sur le bilan des banques commerciales au lieu d’être transférées à l’économie sous forme de crédit (voir par exemple Borio et Disyatat, 2009 ; Disyatat, 2011 ; Carpenter et Demiralp, 2010 ; BCE, 2012). Le transfert de la monnaie de base de la BCE vers la monnaie en circulation ne se produit pas comme prévu. Le multiplicateur monétaire est inefficace et donc inutilisable en tant que concept de politique monétaire. [8] Un canal de prêt bancaire traditionnel, tel que décrit ci-dessus, et donc son efficacité de transmission de la politique monétaire, doit être considéré comme caduc dans le système de politique monétaire actuel. Pour étayer cette affirmation, Butt et al. (2014) n’ont trouvé aucune preuve statistique montrant que les banques qui reçoivent plus de dépôts en raison du QE ont accordé plus de crédits, toutes choses égales par ailleurs. Le QE a peut-être été associé à une augmentation de la variance des réserves bancaires et donc des dépôts (voir, entre autres, Bridges et Ryland, 2012 ; Butt et al., 2012), mais il n’a pas conduit à une augmentation des prêts bancaires via un canal de prêt bancaire (voir, entre autres, Ugai, 2007 ; Kimura et al., 2009 ; Behrendt, 2017 ; Ryan et Whelan, 2021 ; Kabundi et DeSimone, 2022). [9]

On pourrait même avancer que les banques commerciales sont complètement indépendantes de l’offre de liquidités de la BCE en ce qui concerne leurs prêts [10] et qu’elles ont la capacité de créer individuellement de la monnaie ex nihilo (Werner 2014a, 2014b ; McLeay et al., 2014a, 2014b). Si l’on suit le raisonnement de la Banque d’Angleterre (McLeay et al., 2014a), lorsqu’une banque accorde un crédit, elle crée à la fois un actif, le crédit proprement dit, et un passif. Par conséquent, la banque finance son crédit en créant indépendamment ce type de dette, et non par un financement externe via les réserves de la banque centrale ou les dépôts de transaction. [11]

Le transfert de liquidités de la banque centrale via un canal de prêt bancaire, et via un mécanisme de transmission important de la politique monétaire non conventionnelle, semble ne pas fonctionner. La cause de cette inefficacité doit être recherchée dans l’acteur situé entre la BCE et l’économie, à savoir les banques commerciales. Celles-ci ne sont pas de simples intermédiaires qui se contentent de transférer l’argent de la banque centrale à l’économie, et elles n’ont pas non plus les mêmes préférences en matière de crédit que la BCE.

Donc, la redistribution des liquidités se fait obligatoirement par le biais des banques commerciales, qui tentent de rechercher le meilleur rendement même dans un régime de taux d’intérêt bas. Ces rendements se trouvent principalement dans le secteur financier. Ce sont surtout les prix des logements et des actifs qui sont mis sous pression par l’octroi unilatéral de liquidités. La recherche confirme cette hypothèse (voir Jawadi et al., 2017 ; Roderweis, 2022) et souligne la possibilité de formation de bulles dans les secteurs financières. Cependant, cela va diamétralement à l’encontre des véritables objectifs de la BCE, notamment la croissance de l’économie réelle et la stabilité financière et des prix.

L’inondation des marchés monétaires n’a pas eu les effets souhaités sur l’économie réelle. La période de politique monétaire non conventionnelle a été marquée par la spéculation financière plutôt que par une croissance économique innovante. De plus, la surabondance de liquidités sur le marché interbancaire a rendu impossible l’ajustement des taux d’intérêt par de petites modifications des réserves. Le relais du pouvoir dans le domaine de la monnaie a été passé de la banque centrale aux banques commerciales. A l’exception de l’argent liquide, les particuliers et les entreprises n’ont donc pas d’accès direct à un moyen de paiement public. Cette situation a pour conséquence des problèmes de politique monétaire, de distribution et de stabilité. L’introduction d’une monnaie numérique de banque centrale permettrait de corriger cette situation.

3. Qu’est-ce que la CBDC ?

La monnaie numérique de banque centrale peut être imaginée comme une représentation digitale d’une monnaie d’État émise par l’autorité monétaire du pays ou de l’union monétaire et figurant au passif du bilan de cette même autorité monétaire (Giaglis et al., 2021).

Le nombre de banques centrales qui, d’une manière ou d’une autre, s’occupent activement des CBDC, est passé d’un tiers en 2018 à près de 90 % en mars 2021 (Giaglis et al., 2021). Une centaine de banques centrales ont déjà étudié la possibilité de lancer leur propre CBDC [12], y compris la BCE, qui a lancé à l’automne 2021 une phase d’étude de deux ans afin de définir les caractéristiques clés d’une version digitale de l’euro. Bien que la notion de monnaie numérique de banque centrale ait été évoquée depuis longtemps par les économistes et les responsables politiques dans le cadre de la discussion sur les concepts de banque centrale durable, aucune définition commune n’avait été adoptée jusqu’à présent.

Voyons donc les caractéristiques d’une CBDC, avant d’aborder son introduction en Europe sous la forme d’un E-Euro.

3.1 L’accès

Une CBDC est une dette électronique d’une banque centrale qui peut être utilisée pour effectuer des paiements ou agir comme réserve de valeur (Meaning et al., 2018). Elle doit être interprétée comme une forme numérique de monnaie fiduciaire largement accessible, c’est-à-dire universelle, qui pourrait servir de monnaie légale (Mancini-Griffoli et al., 2018).

Cette définition d’une CBDC n’est pas un concept totalement nouveau. Les banques commerciales de la zone euro sont tenues de détenir un taux de réserves obligatoires de liquidités ainsi que des dépôts auprès de la banque centrale sous forme de réserves. Ces réserves, répondent déjà en partie à la définition d’une CBDC. Néanmoins, il convient de noter que les réserves ne satisfont que partiellement la définition d’une CBDC dans le cadre de l’ordre monétaire actuel. Leur accès est limité pour tous, à l’exception des banques commerciales. Le débat sur l’introduction d’une CBDC publique doit donc commencer par une discussion sur l’accès à ce système.

Deux modèles sont théoriquement possibles en ce qui concerne la disponibilité des CBDC. D’une part, une « Wholesale CBDC » (CBDC de gros) peut être introduite, en se référant à l’extension du modèle de réserve déjà existant. [13]

Dans un tel modèle, la CBDC serait exclusivement réservée aux banques commerciales ou à d’autres institutions mandatées par la banque centrale. Il s’agirait d’une possibilité qui n’entraînerait que peu de changements dans la politique monétaire des banques centrales.

D’autre part, étant donné qu’on part du principe que la CBDC doit être considéré comme un bien public qui complète l’argent liquide et qui peut donc être utilisé par les particuliers en plus des banques (BRI, 2020), nous devrions nous détourner d’une CBDC de gros et nous concentrer sur une CBDC de détail (« Retail CBDC »). La CBDC de détail agit comme une sorte de monnaie légale, libellée dans la devise nationale, et remplit ainsi les fonctions nécessaires et générales de la monnaie. En même temps, elle représente un passif pour la banque centrale et un actif pour les individus dans l’économie (Giaglis et al., 2021). Une telle monnaie numérique existerait en supposant que la banque centrale accorde aux ménages et aux entreprises une garantie de banque centrale universelle, électronique et disponible tout le temps, qui ferait donc partie, par définition, de la monnaie de base (Kiff et al., 2020).

3.2 La rémunération

Une autre question importante est de savoir si une CBDC doit être rémunéré. Une CBDC rémunérée pourrait payer des taux d’intérêt positifs, nuls ou même négatifs à différents moments du cycle économique. Ce taux d’intérêt pourrait être utilisé de manière directe comme instrument principal de la politique monétaire : d’une part, pour stabiliser l’inflation et la production dans l’économie et, d’autre part, simplement pour réguler la demande de CBDC (Meaning et al. 2018). En conséquence, une CBDC rémunérée signifierait que les banques centrales seraient en concurrence avec d’autres intermédiaires financiers privés pour les dépôts. Pour augmenter la demande de CBDC, les banques centrales devraient rendre la CBDC suffisamment attractive par rapport aux contrats de dépôt à risque et à taux d’intérêt des banques commerciales (Fernandez-Villaverde et al., 2021).

L’option inverse d’une CBDC non rémunérée pourrait être considérée simplement comme une monnaie sur laquelle aucun intérêt n’est payé, ce qui ne serait pas beaucoup plus qu’une réserve de valeur, et donc symboliquement la plus proche des billets de banque centrale. Cela ne changerait pas grand-chose à l’efficacité de la politique monétaire.

3.3 La dénomination et la technologie d’accès

Il convient de discuter de la possibilité d’échanger une CBDC à parité avec d’autres obligations de banque centrale. Dans la plupart des cadres de politique monétaire, différents types de passifs de banque centrale peuvent être échangés 1 pour 1. Une unité de billets de banque centrale peut être échangée contre une unité de réserves.

Dans le contexte de la CBDC, il serait théoriquement possible de rompre avec cette convention. Agarwal et Kimball (2015) proposent un taux de change flexible entre l’argent liquide et la monnaie électronique de la banque centrale, afin de permettre un taux d’intérêt négatif pour l’argent liquide et de surmonter la contrainte effective du ZLB vers le bas. Un tel système impliquerait deux monnaies fiat différentes avec un taux de change flexible, bien que contrôlé.

Outre la question de savoir laquelle des deux monnaies serait l’unité de compte dans l’économie, il faut également discuter du risque pour la stabilité monétaire et de la charge administrative (Meaning et al. 2018). L’introduction d’une CBDC différente du pair avec d’autres engagements de la banque centrale semble donc plutôt irréaliste.

Une dernière question de conception fondamentale concerne la technologie utilisée pour prouver la propriété des unités de CBDC déjà distribuées. Une CBDC pourrait être mise sur le marché sous la forme d’un token numérique et être géré de manière décentralisée via une Distributed Ledger Technology (DLT). [14] Cela signifierait qu’une fois émise, une unité CBDC pourrait être transférée en peer-to-peer (en français, poste à poste) indépendamment de la banque centrale.

L’alternative serait une CBDC basée sur un compte, dans lequel les agents disposeraient d’un dépôt géré par la banque centrale. Dans le contexte d’une CBDC européenne, il est intéressant de prendre en considération ces deux possibilités et d’en discuter, ce qui sera fait dans la section suivante.

La conception optimale de chacun de ces paramètres dépend de la raison pour laquelle la CBDC doit être introduite. Une CBDC destinée à sécuriser les paiements ou à favoriser l’inclusion financière de toutes les couches de la société peut et doit être conçue différemment d’une CBDC utilisée principalement comme instrument de politique monétaire. Dans le cadre de cet article, je me concentrerai sur la manière dont la transmission de la politique monétaire peut être améliorée, comme décrit ci-dessus.

4. Les arguments en faveur de l’E-Euro

Examinons maintenant la politique monétaire européenne dans le cadre de l’introduction d’une CBDC sous la forme d’un E-Euro. Comme indiqué précédemment, la BCE a lancé en 2021 une phase d’étude de deux ans afin de se mettre d’accord sur les fonctions et les caractéristiques clés d’un euro numérique. Les premiers résultats de cette étude devraient être présentés en octobre 2023. Dans son « Rapport sur un euro digital » (publié en octobre 2020), la BCE a indiqué s’être déjà engagée, avant cette phase d’étude, sur l’écriture d’un guide des caractéristiques souhaitables pour l’euro digital. En ce sens, un euro digital devrait être convertible à sa valeur nominale, être un engagement de l’Eurosystème, et être neutre en termes de marché et digne de confiance pour l’utilisateur final (BCE, 2020). D’autres objectifs consistent en la protection de la vie privée et en la prévention des risques pour les citoyens, le secteur financier et l’économie dans son ensemble.

Ces prémisses nous permettent déjà de tirer quelques observations sur la conception d’un futur E-Euro, en termes de politique monétaire opérationnelle.

- Premièrement, une monnaie numérique de la BCE doit être accessible à tous. Comme suggéré précédemment, un E-Euro de gros ne peut donc pas être envisagé « […] puisque les banques ont [de toute façon] déjà accès à la monnaie de la banque centrale depuis des décennies. » [15] En revanche, un E-Euro de détail ouvre « […] la possibilité d’une CBDC pour les particuliers, qui serait très innovant dans la mesure où il serait accessible à un large public. » Il est évident qu’un euro digital sera une version de détail d’une CBDC.

- En outre, l’euro digital doit pouvoir être échangé à parité avec d’autres obligations de la banque centrale. Un taux de change flexible entre les différents passifs n’est donc pas prévu.

- Enfin, alors que l’Eurosystème conserverait toujours le contrôle de l’émission d’un euro digital (BCE, 2020), l’émission du jumeau numérique de l’euro devrait être réalisée par des tiers mandatés afin de ne pas exclure les solutions privées du marché (Urbinati et al., 2021). Concrètement, cela signifierait qu’il faut définir un modèle économique pour les « intermédiaires supervisés » [16] au sein de l’écosystème numérique. Les banques commerciales, épicentre des difficultés de transmission de la politique monétaire européenne, devraient, selon le souhait de la BCE, rester le pivot du système monétaire dans le cadre d’un euro digital.

C’est pourquoi le présent article abordera la fonction que pourrait jouer le secteur bancaire dans le nouveau dispositif de monnaie centrale numérique de la zone euro, et s’il serait effectivement conseillé, du point de vue de la politique monétaire, de conserver les banques commerciales comme intermédiaires. Dans ce contexte, il convient également de s’interroger sur l’impact d’une éventuelle rémunération de l’euro digital sur le fonctionnement du secteur bancaire.

En plus de ce cadre prédéfini dans le « Rapport sur un euro digital » pour l’introduction d’un euro digital, la BCE devrait envisager la manière dont la propriété de l’euro digital et l’autorisation des transactions peuvent être prouvées et vérifiées. Dans le cas de l’argent liquide, par exemple, la simple possession et la remise de l’argent liquide constituent une preuve de la propriété et une autorisation de transaction suffisante. La nature numérique d’une CBDC européenne nécessite également une solution numérique (Berentsen, 2020). Deux approches technologiques différentes pour l’autorisation des transactions sont discutées dans la littérature : l’E-Euro en tant que monnaie scripturale, détenue directement sur un compte de dépôt dédié auprès de la BCE (l’approche Account-Based), et l’E-Euro en tant que token (l’approche Token-Based). [17]

4.1 L’approche Token-Based, et les raisons de son obsolescence

Dans le cadre de l’approche Token-Based, l’euro digital prendrait une forme similaire à celle des crypto-monnaies. Dans l’écosystème de la blockchain, un token numérique, également appelé jeton, désigne tout actif numérique transférable entre deux individus. La cryptographie confère au token, dans notre cas l’E-Euro, des propriétés similaires à celles de l’argent liquide, créant ainsi un système de paiement décentralisé dans lequel l’échange de la propriété des unités monétaires se fait peer-to-peer, c’est-à-dire sans la participation de tiers. Dans la plupart des cryptosystèmes, la propriété est enregistrée via un Distributed-Ledger-Technologie (DLT), tel qu’une blockchain. Il s’agit d’une technologie sur laquelle reposent les crypto-monnaies comme le Bitcoin. Elle fonctionne en fournissant à chaque utilisateur de la monnaie une copie du payment ledger, un fichier qui enregistre chaque transaction jamais effectuée avec la monnaie. En conséquence, cette technologie permet des paiements vérifiables et irrévocables, validés par un réseau informatique décentralisé, sans qu’il soit nécessaire de faire appel à un processeur de paiement central tel que la BCE (Dyson et Hodgson, 2016). Dans un système basé sur les tokens, la propriété d’un actif n’est pas nécessairement enregistrée dans une base de données centrale sous la forme d’un compte, mais c’est plutôt la connaissance individuelle de la façon d’accéder à un token et de le transférer qui permet de vérifier la possession et la propriété. Comme il n’y a pas d’institution centrale dans le processus décrit qui serait responsable de cette vérification, la sécurisation est de la responsabilité de chaque utilisateur de la DLT.

La mise en œuvre effective d’un euro décentralisé sur la base du concept présenté ne semble pas extraordinairement compliquée. Un E-Euro pourrait simplement être développé selon un standard de token tel que le standard de token ERC-20 ou ERC223 d’Ethereum, qui serait compatible avec l’infrastructure de la blockchain d’Ethereum. Il serait même possible de créer une toute nouvelle blockchain. Il serait également envisageable de lier l’euro digital, en tant que composante de valeur, à des fractions de crypto-actifs existants, tels que le Bitcoin, et il pourrait être représenté et échangé sur la blockchain du Bitcoin. De tels tokens sont généralement appelés « colored coins » (Berentsen et Schär, 2018).

Ainsi, bien qu’il ne semble pas particulièrement difficile de construire un euro digital décentralisé, sa réalisation pratique ne peut être considérée que comme une chimère théorique. En effet, on doit se demander pourquoi une banque centrale comme la BCE serait intéressée par l’utilisation d’une technologie de blockchain, qui a été développée à l’origine dans le seul but de créer une crypto-monnaie qui ne peut être contrôlée par personne. Cette caractéristique est en contradiction avec l’idée d’une banque centrale. Il faut donc partir du principe qu’aucune banque centrale sérieuse, y compris la BCE, ne serait intéressée par l’émission d’une monnaie virtuelle anonyme (Berentsen, 2020). Le risque de réputation serait tout simplement trop élevé. Cependant, non seulement pour des raisons de réputation, mais aussi d’un point de vue juridique, un E-Euro décentralisé semble utopique. Les transactions d’une monnaie doivent obligatoirement être traçables afin de respecter les règles de la BCE en matière de lutte contre le blanchiment d’argent et le financement du terrorisme. Imaginons qu’un E-Euro soit utilisé par un cartel de la drogue pour blanchir de l’argent ou par une organisation terroriste pour acheter des armes, ces règles seraient automatiquement violées.

En outre, l’émission d’un euro digital ne nécessite pas, en pratique, de technologie blockchain. L’E-Euro peut tout aussi bien être émis et géré sur des bases de données centrales. C’est non seulement plus facile à implémenter, mais aussi beaucoup moins cher et plus efficace. Une base de données décentralisée est beaucoup plus lente qu’une base de données centralisée, car elle fonctionne de manière indépendante sur plusieurs milliers d’ordinateurs qui doivent communiquer entre eux en permanence (Schär et Berentsen, 2020). [18]

4.2 L’approche Account-Based

Comme indiqué, l’approche basée sur les tokens ne peut pas constituer une véritable option de conception pour une monnaie numérique de banque centrale. Inversement, cela signifie que l’idée d’un E-Euro sous forme de monnaie scripturale représente automatiquement une demande de « comptes BCE pour tous ». Ici, les particuliers et les entreprises devraient avoir la possibilité d’ouvrir des comptes de paiement directement auprès de la BCE ou d’une banque centrale nationale (Berentsen, 2020). Cette version de l’euro digital pourrait fonctionner de manière presque identique aux comptes bancaires commerciaux et offrir des fonctions similaires aux virements en ligne et aux paiements par carte de crédit. D’un point de vue conceptuel, on pourrait imaginer cette forme de E-Euro comme une simple extension de l’accès au système existant des comptes de réserve de la banque centrale, qui n’était jusqu’à présent garanti qu’aux banques commerciales et aux différents Etats. Une définition de l’E-Euro le décrirait donc comme un substitut proche des dépôts bancaires [19], alors que la CBDC européenne ne pourrait entrer en concurrence avec les dépôts que si elle était également rémunérée. Ainsi, le taux d’intérêt payé sur l’E-Euro pourrait servir d’instrument de politique monétaire.

Mon plaidoyer pour un euro digital conçoit donc l’E-Euro comme suit. Il doit être accessible à tous (CBDC de détail) via des « comptes BCE pour tous », et non comme un token, payer des intérêts pour concurrencer les dépôts bancaires en tant que moyen d’échange, et être échangé au pair. Il est important de noter qu’on part du principe que les comptes CBDC n’offriraient pas de facilités de crédit aux ménages et aux entreprises. Cette approche de la mise en œuvre d’une CBDC peut généralement être privilégiée en raison de sa relative simplicité et de son interopérabilité avec les systèmes de paiement existants. Une transition rentable vers un euro digital incluant des « comptes BCE pour tous » serait assurée, étant donné que les banques commerciales et centrales travaillent déjà avec un système basé sur des comptes.

Les avantages de cette proposition de conception d’un futur E-Euro pour la transmission monétaire sont mis en lumière ci-dessous. En partant de l’hypothèse que la CBDC coexiste et entre en concurrence avec les dépôts bancaires, l’octroi de crédits continue de relever de la responsabilité des banques commerciales existantes. Cela signifie que les banques continuent de créer l’unité monétaire marginale, comme expliqué dans l’introduction.

4.2.1 La simplicité de déploiement et le renforcement de la stabilité macroéconomique

Les « comptes BCE pour tous » sont un simple complément à l’ordre monétaire existant. En effet, la BCE émet déjà une sorte de monnaie digitale sous forme de dépôts détenus par les banques commerciales sur des comptes de la banque centrale. De ce fait il serait aisé de fournir un euro digital en permettant à la BCE de mettre ces comptes à la disposition des particuliers qui ne sont pas des identités bancaires (sans qu’un système de paiement décentralisé de type Bitcoin ne soit nécessaire). [20]

Non seulement la mise en œuvre des comptes de la BCE semble facile à réaliser, mais elle peut également conduire à une stabilité systémique accrue de l’économie. En partant de l’hypothèse que, dans le système monétaire actuel, les banques commerciales créent plus de monnaie scripturale qu’elles ne détiennent de réserves, il existe toujours un risque pour les particuliers qu’une banque commerciale ne puisse pas, à un moment donné, tenir ses promesses de paiement. Le risque est que les clients perdent l’argent qu’ils ont placé sur leur compte auprès de la banque commerciale. En revanche, l’E-Euro serait toujours une valeur refuge, car la BCE peut toujours tenir ses promesses de paiement. Par définition, la BCE ne peut pas devenir illiquide, car elle pourrait toujours produire de la CBDC. [21] L’E-Euro serait donc une assurance contre l’insolvabilité des institutions financières et donc contre les crises financières (Berentsen, 2020).

Dans ce contexte, il convient de noter qu’il existe des opinions divergentes sur la théorie que je viens d’exposer. Certains craignent que la possibilité de détenir des liquidités sans risque auprès de la BCE pourrait entraîner une ruée bancaire (« bank run ») à l’échelle du système. En particulier, pendant une période de tensions financières, les créanciers seraient tentés de retirer leurs fonds des banques et autres institutions financières. En effet, la BRI (2020), dans une étude conjointe avec plusieurs banques centrales (dont la BCE), souligne un risque potentiel de désintermédiation des banques par l’introduction de CBDC.

Cependant, il est facile d’argumenter que ce type de raisonnement est souvent fallacieux. Bien que les CBDC soient en concurrence avec les dépôts bancaires, une ruée bancaire à l’échelle du système nécessiterait que la BCE elle-même mette en place des règles d’émission dans le cadre desquelles elle accepterait les dépôts bancaires en paiement des CBDC, et qu’elle adopte une règle politique qui absorbe de manière élastique les variations importantes de la demande de CBDC, devenant ainsi potentiellement un prêteur en dernier ressort à l’échelle du système et totalement dépourvu de garantie (voir Barrdear et Kumhof (2021) pour plus de détails). En outre, un tel scénario extrême de ruée bancaire doit être considéré comme improbable, car c’est la BCE elle-même qui, par la mise en œuvre opérationnelle de l’euro digital, a une influence considérable sur l’attractivité de l’E-Euro par rapport aux dépôts bancaires. Ainsi, un euro digital serait un substitut proche mais imparfait aux dépôts bancaires. De nombreux services offerts par les comptes de dépôt des banques commerciales, tels que les facilités de caisse, ne joueraient aucun rôle au sein de la BCE.

Néanmoins, la Banque centrale européenne entre en quelque sorte en concurrence avec le système bancaire commercial. Cependant comme indiqué plus haut, il n’y a guère d’arguments rationnels pour craindre l’instabilité financière. On peut plutôt affirmer qu’un E-Euro renforcerait la stabilité du système monétaire à moyen et long terme, car un euro digital en concurrence avec les dépôts pourrait avoir un effet disciplinaire sur les banques commerciales. Celle-ci peut être déduite du fait qu’en cas de perte de confiance dans le système bancaire, les clients des banques auraient la possibilité de transférer leur argent rapidement et en toute sécurité sur un compte de la BCE (Berentsen, 2020). Dans ce cadre, Dyson et Hodgson (2016) affirme que le passage des dépôts bancaires à l’argent liquide numérique, en offrant une alternative réellement sans risque aux dépôts bancaires, réduit le besoin de garanties gouvernementales pour les dépôts et élimine ainsi une source d’aléa moral dans le système financier. Dans cette continuité, Berentsen et Schär (2018) affirment qu’après l’introduction de l’E-Euro, les banques commerciales devront adapter leurs modèles commerciaux à cette nouvelle concurrence gouvernementale. Elles seront contraintes d’agir de manière plus prudente et durable, et de moins spéculer sur les marchés financiers. Le secteur de l’économie réelle pourrait ainsi être à nouveau approvisionné en liquidités et les banques incitées à détenir davantage de fonds propres. En outre, les institutions financières devront offrir un meilleur service et des taux d’intérêt plus attractifs afin de dédommager les clients du risque de contrepartie.

4.2.2 Une alternative à la politique monétaire actuelle

Outre les bénéfices en termes de stabilité du marché, l’introduction de l’E-Euro aurait des avantages fondamentaux du point de vue de la politique monétaire. D’une part, le taux d’intérêt sur un éventuel euro digital pourrait redevenir l’instrument principal de la politique monétaire. D’autre part, les bilans des banques centrales sur lesquels cet E-Euro peut être détenu par n’importe quel agent économique entraîneraient un déplacement de la position de pouvoir au sein de la politique monétaire, du secteur bancaire vers la BCE.

Un élément fondamental de la politique monétaire pour la banque centrale est de fixer le « Overnight-Rate » de la monnaie de la banque centrale. Surtout avant la crise financière en Europe, la politique monétaire de la BCE visait le taux d’intérêt sur le marché secondaire des réserves et fixait l’offre de ces réserves de manière que le marché soit équilibré (Meaning et al., 2018). Au final, la quantité de réserves mises à disposition était juste suffisante pour permettre aux banques commerciales de respecter leurs obligations de constitution de réserves. De ce fait, la BCE a pu contrôler les taux d’intérêt à court terme en modifiant légèrement la quantité de réserves (Berentsen et al., 2014).

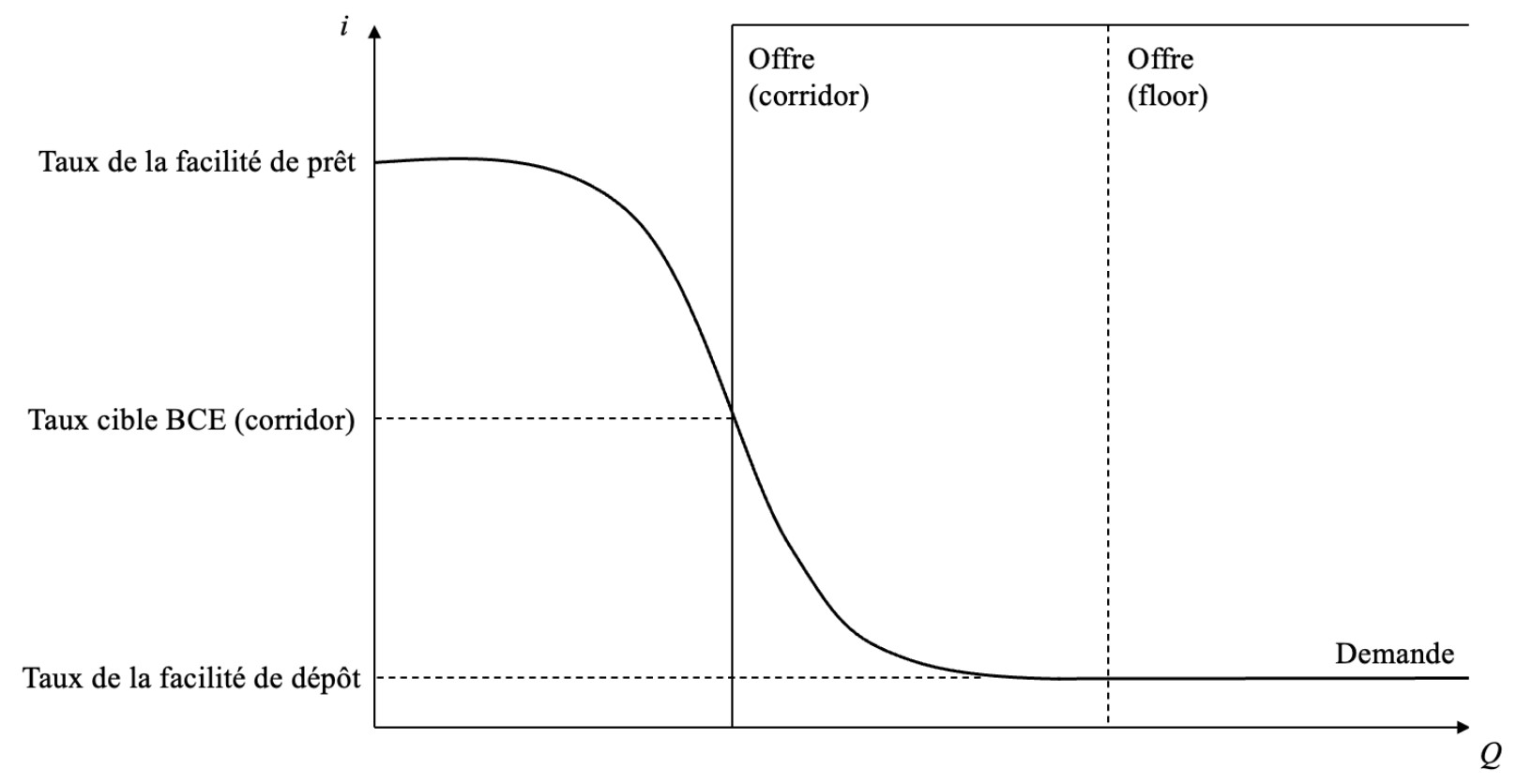

Dans ce système, la BCE gère deux facilités, présentées dans la Figure 1 : une facilité de prêt et une facilité de dépôt. Dans le premier cas, la BCE prête de l’argent aux banques commerciales au jour le jour à un certain taux de prêt, en échange de garanties. Ce taux d’intérêt plafonne le taux du marché en permettant aux banques d’emprunter en dehors de ce même marché. Dans le second cas, la facilité de dépôt permet aux intermédiaires d’effectuer des dépôts au jour le jour auprès de la banque centrale, c’est-à-dire de déposer des liquidités excédentaires auprès de la BCE en échange du paiement d’un taux d’intérêt.

Ce taux d’intérêt crée généralement un plancher (floor) pour le taux de marché des prêts interbancaires, en supprimant toute incitation pour les banques à prêter des fonds à un taux d’intérêt inférieur. La marge entre les deux taux d’intérêt est appelée le corridor. Pour plus d’informations sur les systèmes de floor et de corridor, voir Berentsen et al. (2014).

Figure 1 : Abstraction d’un système de ’corridor’ et de ’floor’ de la politique monétaire

Note : illustration de l’auteur. [22]

La Figure 1 explique le mécanisme théorique de la variation du taux d’intérêt par la BCE sans introduction d’un euro digital. Un contre-exemple de ce que signifie la mise en place d’une CBDC européenne pour ce mécanisme du taux d’intérêt est ensuite démontré (voir 4.2.2. I.).

Tout d’abord, on suppose que l’offre de réserves sur le marché est très faible. Dans ce cas, certaines banques commerciales auront du mal à respecter leurs obligations de réserves. En conséquence, la demande pour les réserves est élevée. Comme les banques manquant des réserves tentent d’en emprunter, le taux du marché est donc poussé vers le plafond créé par le taux de facilité de prêt.

Une fois que l’offre de réserves est suffisamment importante pour que toutes les banques puissent satisfaire aux exigences en matière de réserves obligatoires, la courbe de demande décroît fortement. Pour rappel, les banques n’ont pas besoin de réserves de la BCE pour prêter, mais pour satisfaire à leur obligation de réserves et d’être liquides dans les échanges interbancaires.

On essaie de montrer ici que la BCE a la possibilité d’influencer les taux d’intérêt du marché en modifiant l’offre totale de réserves. En d’autres termes, une modification de l’offre de réserves par la BCE déplace le marché vers un point donné de la courbe de demande, ce qui entraîne une modification correspondante du taux d’intérêt du marché. Les opérations d’open market sont alors utilisées, si nécessaire, pour modifier l’offre de réserve de sorte que le taux d’intérêt du marché se rapproche du taux d’intérêt cible prédéfini par la BCE (Keister, 2012).

En réponse à l’agitation financière et à la crise de la dette souveraine européenne qui s’en est suivie, les marchés monétaires européens ont été inondés de réserves afin de faire baisser les taux d’intérêt. Cela a finalement conduit à un changement de cadre de la politique monétaire, passant d’un système de réserves obligatoires, dans lequel le taux d’intérêt évolue dans un certain corridor, à un système dit de floor. Dans un système de floor, le montant des réserves est étendu jusqu’à ce que le marché s’équilibre au taux payé sur la facilité de dépôt. Le taux pertinent pour le cours de la politique monétaire n’est alors plus le taux du marché secondaire pour la monnaie de la banque centrale, mais le taux d’intérêt pour les réserves (Meaning et al., 2018). De ce fait, les banques sont incitées à conserver des réserves sur leurs comptes plutôt que de les transférer à l’économie. Une nouvelle baisse des taux d’intérêt n’est pas possible.

Cet afflux de liquidités, tel qu’il a été observé après la crise financière, a eu pour effet de rendre impossible la gestion des taux d’intérêt à court terme. Ainsi, au lieu de continuer à cibler les taux d’intérêt à court terme comme principal instrument de la politique monétaire, la manipulation des taux d’intérêt à long terme est devenue l’objectif après la crise financière. Il en a résulté de nombreux achats d’actifs, notamment grâce au programme d’assouplissement quantitatif (« Asset Purchase Programme ») mis en place dans la zone euro en 2015. Aujourd’hui, les réserves sur le marché sont si importantes qu’un petit changement de quantité ne devrait plus avoir d’effet sur les taux d’intérêt à court terme du marché. [23]

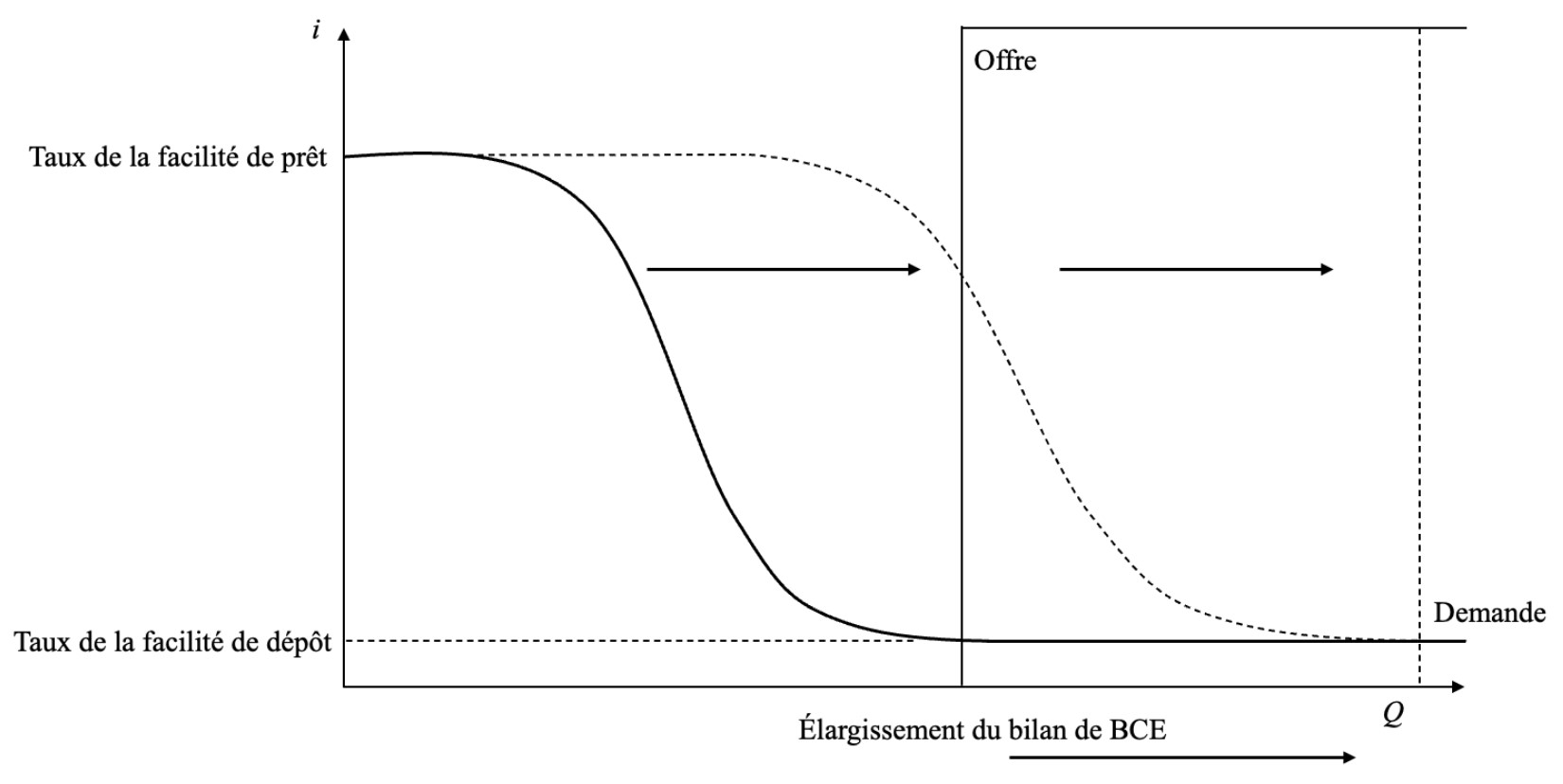

Dans cette situation, il est intéressant de voir comment les taux d’intérêt à court terme pourraient continuer à être gérés dans un régime d’inondation de liquidités sur le marché. L’introduction d’un euro digital pourrait être une solution à ce problème. Dans ce cadre, les trois premiers points suivants (4.4.2 I.-III.) montrent comment un euro digital peut contribuer à restaurer l’efficacité de la politique monétaire et quels autres avantages peuvent en découler, tandis que les deux derniers points (4.4.2 IV., V.) discutent des conséquences sur la politique monétaire du contournement des banques commerciales par l’introduction d’une CBDC européenne.

I. La mise en œuvre d’un E-Euro universel déplacerait la courbe de demande de l’euro digital vers la droite [24], comme on peut le voir sur la Figure 2. Ce déplacement résulte du fait que la demande des établissements non bancaires qui n’ont pas encore eu accès aux liquidités de la banque centrale augmenterait avec l’émission d’une CBDC européenne. [25] La réaction ultérieure de la BCE à ce choc de la demande déterminerait en fin de compte le niveau des taux d’intérêt sur le marché. Si la banque centrale répond à la hausse de la demande par une augmentation correspondante de l’offre de E-Euro, le taux d’intérêt dominant resterait au taux plancher.

En revanche, si la BCE maintient la courbe d’offre solide présentée ci-dessus, c’est-à-dire qu’elle garde une offre de CBDC inchangée face à l’augmentation de sa demande, le taux d’intérêt augmenterait et il y aurait une redistribution des CBDC dans l’économie. Les banques se sépareraient des CBDC qu’elles détiennent en raison de la hausse des taux d’intérêt, ce qu’elles ne peuvent pas faire facilement dans le cadre de la politique monétaire actuelle avec des réserves. Dans le même temps, les stocks excédentaires de CBDC qui en résulteraient seraient achetés par des établissements non bancaires afin de répondre à leur demande.

Figure 2 : Déplacement de la courbe des taux en cas d’inclusion de l’E-Euro comme passif de la banque centrale

Note : illustration de l’auteur.

On peut donc en conclure que la BCE pourrait à nouveau contrôler efficacement le taux d’intérêt de la CBDC selon la même logique que celle qu’elle a toujours appliquée en période conventionnelle. La quantité de CBDC serait utilisée pour manipuler le taux d’intérêt qui lui est appliqué et, dans le même temps, les attentes du marché qui y sont associées seraient utilisées pour contrôler les taux d’intérêt du reste de l’économie (Meaning et al., 2018). Parallèlement, la quantité totale de CBDC pourrait également être utilisée comme un instrument opérationnel indépendant pour stimuler l’économie. Ainsi, on pourrait soutenir que l’introduction de l’E-Euro en tant que monnaie scripturale, détenue sur des « comptes BCE pour tous », pourrait être l’occasion de simplifier radicalement la politique monétaire et de faire de la rémunération de ce même E-Euro le principal instrument de la politique monétaire. Selon Berentsen (2020), la gestion de la courbe des taux serait ainsi simple et transparente.

II. Bien que la logique de la manipulation conventionnelle des taux d’intérêt reste inchangée avec l’introduction d’un E-Euro, la composition et la nature du marché monétaire seraient certainement modifiées. Actuellement, ce marché est un marché interbancaire, caractérisé par un accès exclusif de certaines banques commerciales, et donc d’un groupe relativement homogène d’agents qui poursuivent tous des objectifs similaires. Avec l’ouverture de ce marché par l’introduction d’un « compte BCE pour tous », les banques commerciales conserveraient leur accès et pourraient continuer à négocier entre elles, mais ce segment ne représenterait plus qu’une partie du marché de la liquidité de la banque centrale. En effet, les non-banques auraient alors accès à la CBDC au même titre que les grandes banques multinationales.

Les nouveaux entrants sur le marché, tels que les petites banques et les non-banques, auront beaucoup plus de facilité à proposer des comptes de paiement grâce aux « comptes BCE pour tous », ce qui renforcera la concurrence dans le secteur bancaire en réduisant les coûts et les restrictions d’utilisation. Si, dans le système monétaire actuel, les petites banques devaient conclure un contrat d’agence avec une grande banque pour pouvoir offrir des services de paiement qui passeraient par la technologie et la connexion au système de paiement des grandes banques, un euro digital réduirait la nécessité d’effectuer leurs paiements via les grandes banques (Dyson et Hodgson, 2016).

En facilitant l’accès des petites banques et des acteurs non-bancaires au marché monétaire à moindre coût, la BCE a la possibilité d’orienter les liquidités de la banque centrale vers un secteur productif plutôt que d’alimenter des bulles financières. Précisons brièvement ce point.

Les crises bancaires et les bulles d’actifs qui les précèdent peuvent être évitées s’il existe une architecture financière qui décourage l’octroi de crédits financiers, lesquels sont précisément à l’origine de ces bulles. Il est donc raisonnable de supposer que les économies qui orientent avec succès les prêts des banques commerciales vers des objectifs productifs et durables de l’économie réelle peuvent obtenir de meilleurs résultats économiques que les systèmes bancaires dont les prêts sont orientés vers la maximisation des profits dans le domaine de la spéculation financière.

L’Allemagne d’après-guerre en tant qu’économie nationale est un bon exemple qui montre qu’un système bancaire défini par des banques locales à but non lucratif (caisses d’épargne et banques populaires) a été et est encore capable de générer une croissance stable sur une longue période sans bulles d’actifs ni crises bancaires. Dans ce contexte, les banques communautaires allemandes ont un intérêt inhérent à accorder des prêts à de petits emprunteurs locaux, moins impliqués dans la spéculation financière (Gilquin, 2014). En effet, 80 % des 1700 banques sont communautaires et accordent plus de 90 % de tous les prêts aux petites et moyennes entreprises (Ivanov et Werner, 2022). Elles maintiennent la compétitivité de ces petites entreprises, tandis que la décentralisation et la fragmentation du système bancaire placent la création monétaire entre les mains des citoyens locaux. La productivité est privilégiée par rapport à la spéculation financière. Barboni et Rossi (2019) affirment que les banques communautaires ont mieux servi l’économie pendant et après la crise financière. Les petites entreprises allemandes n’ont pas souffert d’un resserrement du crédit, ce qui a permis de maintenir un faible taux de chômage. En outre, les petites banques décentralisées ou les banques communautaires ont des revenus plus stables, sont moins exposées aux défaillances et ont moins de prêts non performants (Iannotta et al., 2007).

En outre, on peut affirmer que l’élargissement de l’accès au marché par l’introduction d’une CBDC permet d’accroître la concurrence au sein du secteur bancaire, sa résilience face aux crises et l’efficacité de la transmission de la politique monétaire, en orientant l’argent de la banque centrale vers un secteur productif et en réduisant ainsi le risque de formation d’une bulle dans le secteur financier.

III. Comme indiqué au cours de l’article, le secteur bancaire est important pour l’efficacité de la transmission actuelle de la politique monétaire. Comment l’efficacité de la transmission de la politique monétaire via le canal de prêt bancaire décrit précédemment changerait-elle si le système bancaire entrait en concurrence avec la BCE en introduisant un E-Euro et en rivalisant avec des « comptes BCE pour tous » ?

Si l’on introduit un euro digital, on peut supposer que l’E-Euro pourrait influencer de manière significative le marché européen des dépôts. Dans le cas où la CBDC serait en concurrence avec les dépôts bancaires, c’est-à-dire si les deux sont des substituts proches, l’E-Euro pourrait offrir un plancher pour les taux d’intérêt des dépôts avec un taux d’intérêt non nul (Davoodalhosseini et al., 2020). Le marché des dépôts est influencé par le fait que l’euro digital offre une option externe aux investisseurs.

Ainsi, l’existence d’une alternative compétitive aux dépôts bancaires signifie que si le taux d’intérêt de cette alternative, c’est-à-dire l’E-Euro, change alors que les taux d’intérêt des dépôts restent inchangés, les agents économiques réorienteront leur portefeuille vers la CBDC afin d’augmenter leur rendement. Cela signifie que si le taux d’intérêt sur l’E-Euro augmente, la demande de dépôts bancaires diminue. Plus il est facile de passer de la CBDC aux dépôts bancaires, plus la substitution est proche de 1, plus l’effet d’arbitrage est important. [26] Pour compenser cet effet, les banques commerciales auront tendance à augmenter également les taux de dépôt et de gros afin de rester compétitives. Une augmentation des taux de dépôt entraînerait donc une réduction des marges d’intérêt, ce qui entraînerait à son tour une augmentation des taux de crédit. Cette sensibilité accrue aux coûts de financement et aux taux d’emprunt, en cas de changement du policy rate de la BCE, pourrait renforcer le canal de prêt bancaire.

La BCE pourrait ainsi cibler précisément les domaines de productivité qu’elle souhaite aborder lors de l’octroi de liquidités afin d’atteindre ses objectifs monétaires. Si les épargnants remplacent les dépôts bancaires par un euro digital grâce à des taux d’intérêt plus attractifs, ces mouvements devraient à un moment ou à un autre entraîner des pénuries de liquidités dans le secteur bancaire. La BCE pourrait y remédier en achetant des actifs bancaires tels que des crédits ou en augmentant les réserves des banques par le biais d’opérations de refinancement. A plus long terme, les banques commerciales n’auraient plus que la possibilité d’accorder des prêts que la BCE accepterait comme garantie pour la mise à disposition de monnaie centrale (Meaning et al., 2018). Les décisions de crédit réelles seraient désormais prises par la BCE. Dans le même temps, le secteur bancaire perdrait son pouvoir souvent destructeur, ce qui constituerait un avantage majeur pour l’efficacité de la distribution de la politique monétaire européenne.

IV. De la situation décrite ci-dessus peut découler une idée plus radicale qui est d’envisager l’introduction d’un euro digital indépendamment des dépôts bancaires et de contourner complètement le secteur bancaire par sa mise en œuvre. Cette idée est plus ambitieuse que la simple extension de la politique monétaire actuelle. Si l’euro digital désintermédiait le secteur bancaire, cela signifierait également que le canal de transmission via les banques commerciales perdrait son importance dans le processus de la politique monétaire européenne. Que celui-ci soit efficace ou non n’a plus d’importance. [27]

Comme indiqué plus haut, la BCE a acheté ces dernières années un grand nombre d’actifs à moyen et long terme au secteur bancaire et a financé ces achats avec de la monnaie centrale nouvellement créée. Ces opérations d’assouplissement quantitatif (ou QE) ont provoqué un gonflement du bilan de la banque centrale, l’argent créé circulant comme réserves et donc comme moyen de paiement sur le marché interbancaire. L’objectif est de contrôler l’inflation et de stimuler l’activité économique réelle tout en assurant la stabilité financière.

Bien que cette action de la BCE ait été de grande envergure, il existe un consensus croissant sur le fait que le QE n’a pas été efficace pour stimuler l’économie réelle et protéger le secteur financier, car le QE agit principalement en augmentant le prix des obligations, des actions et d’autres actifs financiers (Butt et al. 2014 ; Jawadi et al., 2017 ; Tischer, 2018 ; Kabundi et De Simone, 2022). Cependant, étant donné que la plupart des actifs sur les marchés financiers sont détenus par un petit pourcentage de la population, l’effet final du QE est d’apporter un gain aux ménages les plus riches, qui sont à leur tour beaucoup moins enclins à consommer ces actifs et revenus supplémentaires que les ménages à plus faibles revenus (Kumhof and Rancière, 2010). Ainsi, bien que la BCE ait mis en place des QE dans le but d’augmenter les dépenses dans l’économie réelle, elle n’a guère pu fournir d’éléments prouvant que c’était réellement le cas (Dyson et Hodgson, 2016).

Ces opérations de QE, qui visaient à augmenter les liquidités dans l’économie réelle, devaient obligatoirement passer par un certain ensemble de banques commerciales. Les systèmes de paiement électronique actuels sont échelonnés, les banques centrales étant au centre de ces systèmes. Les agents privés ne peuvent accéder à ce système de paiement qu’en détenant des créances sur certaines banques, sachant que le règlement des transactions s’effectue dans les bilans des banques situées plus haut dans la hiérarchie (Barrdear et Kumhof, 2021). Cela signifie donc que, puisque les non-banques ne peuvent actuellement pas détenir de monnaie centrale, elles doivent utiliser les banques commerciales comme intermédiaires pour vendre des actifs à la banque centrale, en échange de quoi ladite banque commerciale reçoit un solde correspondant sous forme de réserves. Dans le même temps, la banque crée un nouveau dépôt au passif de son bilan, qu’elle crédite le compte des vendeurs finaux, soit le compte des non-banques.

Un euro digital universellement accessible rendrait cette interaction obsolète. Au lieu de passer par le système bancaire comme le QE, la BCE pourrait mettre en place un nouveau programme de rachat d’actifs qui interagirait directement avec les participants non bancaires. Elle pourrait ainsi acheter un actif directement à une entité non bancaire et augmenter le solde du compte CBDC du vendeur. Les achats d’actifs pourraient ainsi être mieux ciblés pour, au final, atteindre efficacement les objectifs de la BCE. Cela aurait pour effet secondaire positif de se rapprocher du respect de la règle de Friedman (Friedman, 2005 [1969]). Cette règle stipule que la pénurie de monnaie devrait, dans la mesure du possible, être étendue jusqu’au point où l’utilité marginale est également nulle, puisque le coût marginal de production de la monnaie est égal à zéro dans un monde où la monnaie de la banque centrale est créée de manière exogène. Cependant, dans un monde comme le nôtre, où la quasi-totalité de la monnaie est créée de manière endogène par le système bancaire privé (voir McLeay, 2014a), le coût marginal de la création monétaire est égal à la différence entre le taux d’intérêt des crédits de gros et le taux des dépôts. L’introduction d’une CBDC, selon Barrdear et Kumhof (2021), créée indépendamment du système bancaire, permettrait à l’économie d’éviter une partie de ces frictions et de se rapprocher, conformément à la règle de Friedman, ce qui pourrait avoir des effets positifs sur l’économie.

V. Une dernière possibilité d’extension des instruments de politique monétaire par l’introduction d’un euro digital serait, par exemple, la mise en œuvre simplifiée des transferts directs de monnaie de la banque centrale ou d’une helicopter money, dans lequel la BCE créerait de l’argent et le distribuerait à tous les citoyens sous forme de subvention non remboursable. Comme le font remarquer Dyson et Hodgson (2016), les fonds destinés aux ménages à faible revenu pourraient par exemple être déposés directement sur les comptes de la CBDC, ce qui permettrait d’atténuer l’impact d’un ralentissement économique provoqué par des catastrophes naturelles ou des crises sanitaires sur leur pouvoir d’achat. Ces mesures s’apparenteraient alors à des mesures de relance budgétaire (voir Bartsch et al., 2019).

La CBDC pourrait également être conçue pour augmenter la vitesse de circulation de la monnaie en créant des incitations pour certains types de consommation. Par exemple, des paiements « cashback » pourraient être effectués sur les achats effectués auprès de commerçants locaux et/ou dans certains secteurs, ou les stocks de CBDC pourraient être soumis à une taxe pour inciter à les dépenser rapidement. La banque centrale créditerait les citoyens de comptes CBDC ou de porte-monnaie contenant des jetons CBDC (Copic et Franke, 2020).

Toutes ces mesures devraient faire l’objet d’une recherche plus approfondie et d’une évaluation de leur caractère opérationnel. Elles n’ont été incluses dans cet article que par souci d’exhaustivité.

5. Conclusion

Cet article a permis d’identifier les premières propositions d’un euro digital et comment celui-ci pourrait influencer la politique monétaire contemporaine. Bien qu’elles nécessitent des recherches supplémentaires, une première tentative a été faite pour définir les monnaies numériques de banque centrale de manière qu’elles puissent servir de nouvel instrument de politique monétaire pour la BCE et améliorer la transmission monétaire dans la zone euro.

La CBDC a été expliquée en termes généraux et a finalement été rapprochée des objectifs de la BCE. Un euro digital a été défini de telle sorte qu’il ne puisse pas être échangé de façon décentralisée, mais qu’il soit accessible à tous de manière centralisée sous forme de « comptes BCE pour tous ». Ces comptes peuvent ainsi faire concurrence aux dépôts des banques commerciales et seraient remunérés. Il pourrait en résulter des effets positifs tels qu’une plus grande stabilité sur le marché monétaire et un déploiement aisé de la politique de taux d’intérêt. De plus, non seulement les banques commerciales, mais aussi les établissements non-bancaires auraient accès à la monnaie centrale. La diversification du marché monétaire aurait pour conséquence que les objectifs réels de la BCE, tels que la stabilité des prix et la croissance de l’économie réelle, pourraient être explicitement ciblés et que l’efficacité du canal de prêt bancaire pourrait être augmentée. Enfin, une proposition a été discutée, qui exclut les banques et propose un programme alternatif à l’assouplissement quantitatif. Une telle conception est critiquable, mais elle est intéressante à examiner plus en détail dans le cadre de futures recherches.

Références bibliographiques :

Agarwal, R. & Kimball, M. (2015), « Breaking through the zero lower bound, » International Monetary Fund Working Paper.

Barboni, G. & Rossi, C. (2019), « Does your neighbor know you better ? The supportive role of local banks in the financial crisis, » Journal of Banking and Finance, 106:514–526.

Barrdear, J. & Kumhof, M. (2022), « The macroeconomics of central bank digital currencies, » Journal of Economic Dynamics and Control, 142.

Bartsch, E., Boivin, J., Fischer, S., Hildebrand, P., & Wang, S. (2019), « Dealing with the next downturn : From unconventional monetary policy to unprecedented policy coordination, » Macro and Market Perspectives, 105:1-16.

BCE (2012), « Monthly Bulletin, » European Central Bank, Frankfurt, May 2012.

BCE (2020), « Report on a digital euro, » October 2020.

Behrendt, S. (2017), « Unconventional monetary policy effects on bank lending in the euro area, » Jena Economic Research Papers 2017-002, Friedrich Schiller University Jena, Jena.

Berentsen, A. (2020), « Plädoyer für den E-Euro-Implikationen für die Gesellschaft, » WWZ Working Paper.

Berentsen, A., Marchesiani, A., & Waller C. J. (2014), « Floor systems for implementing monetary policy : Some unpleasant fiscal arithmetic, » Review of Economic Dynamics, 17(3):523-542.

Berentsen, A. & Schär, F. (2018), « The case for central bank electronic money and the non-case for central bank cryptocurrencies, » Federal Reserve Bank of St. Louis Review, 100(2).

Bernanke, B. S. (1986), « Alternative explanations of the money-income correlations, » Carnegie-Rochester Conference Series on Public Policy, 25(1):49-99.

Bernanke, B. S. & Blinder, A. S. (1988), « Credit, money, and aggregate demand, » American Economic Review, 78(2):435-439.

Bernanke, B. S. & Blinder, A. S. (1992), « The Federal Funds Rate and the Channels of Monetary Transmission, » American Economic Review, 82(4):901-921.

Bindseil, U. (2020), « Tiered CBDC and te Financial System, » ECB Working Paper, n° 2351.

BRI (2020), « Central bank digital currencies : foundational principles and core features, » BIS Report No. 1.

Borio, C. & Disyatat, P. (2009), « Unconventional monetary policies : an appraisal, » BIS Working Papers, (292).

Bridges, J. & Ryland, T. (2012), « The Impact of QE on the UK Economy - Some Supportive Monetaristic Arithmetic, » Bank of England Working Paper No. 442.

Broadbent, B. (2016), « Ben Broadbent : central banks and digital currencies, » discours à la London School of Economics, 2 mars 2016.

Butt, N., Churm, R., McMahon, M., Morotz, A., & Schanz, J. (2014), « QE and the bank lending channel in the United Kingdom, » Bank of England Working Paper No. 511.

Butt, N., Domit, S., McLeay, M., Thomas, R., & Kirkham, L. (2012), « What can the money data tell us about the impact of QE ?, » Bank of England Quarterly Bulletin, Q4.

Carpenter, S. B. & Demiralp, S. (2010), « Money, Reserves, and the Transmission of Monetary Policy : Does the Money Multplier Exist ?, » Federal Reserve Board Finance and Economics Discussion Series, 41.

Champ, B., Freeman, S., &Haslag, J. (2016), « Modeling Monetary Economies, » Cambridge University Press, Cambridge, 4th edition.

Copic, E. et Franke, M. (2020), « Influencing the Velocity of Central Bank Digital Currencies, » disponible sur SSRN 3518736.

Davoodalhosseini, M., Rivadeneyra, F., & Zhu, Y. (2020), « CBDC and monetary policy, » Bank of Canada Staff Analytical Note, 2020-4.

Disyatat, P. (2011), « The bank lending channel revisited, » Journal of Money, Credit and Banking, 43(4):711–734.

Dyson, B. & Hodgson, G. (2016), « Digital Cash : Why Central Banks Should Start Issuing Electronic Money, » Positive Money, 2016.

Fernández-Villaverde, J., Sanches, D., Schilling, L., & Uhlig, H. (2021), « Central bank digital currency : Central banking for all ?, » Review of Economic Dynamics, 41:225–242.

Freeman, S. & Kydland, F. E. (2000), « Monetary aggregates and output, » American Economic Review, 90(5):1125–1135.

Friedman, M. (2005 [1969]), « The Optimum Quantity of Money, » Routledge Press.

Friedman, M. & Schwartz, A. J. (1963), « A Monetary History of the United States 1867-1960, » Princeton University Press, Princeton.

Giaglis, G., Dionysopoulos, L., Charalambous, M., Kostopoulos, N., Vlachos, I., Damvakeraki, T., Noszek, Z., Sovershennyi, A., Chykhradze, K., Papoutsoglou, I., et al (2021), « Central Bank Digital Currencies and a Euro for the Future, » EU Blockchain Observatory and Forum.

Gilquin. G. (2014), « Der deutsche Bankensektor, » Wirtschaftdienst. Zeitschrift für Wirtschaftspolitik, 94(6):420–427.

Iannotta, G., Nocera, G., & Sironi, A. (2007), « Ownership structure, risk and performance in the European banking industry, » Journal of Banking Finance, 31(7):2127-2149.

Ivanov, P. & Werner, R. A. (2022), « The monetary Reform debate as the continuation of the Long-standing currency vs Banking school debate and the Identification of Its Long-Overdue Resolution, » Review of Business and Economic Studies, 10(1):6-13.

Jakab, Z., & Kumhof, M. (2015), « Banks are not intermediaries of loanable funds - and why this matters, » Bank of England Working Paper No. 529.

Jawadi, F., Sousa, R. M., & Traverso, R. (2017), « On the macroeconomic and wealth effects of unconventional monetary policy, » Macroeconomic Dynamics, 21(Special Issue 5):1189-1204.

Kabundi, A. & De Simone, F. N. (2022), « Euro area banking and monetary policy shocks in the QE era, » Journal of Financial Stability, 101062.

Kashyap, A. K. & Stein, J. C. (1995), « The impact of monetary policy on bank balance sheets, » Carnegie-Rochester Conference Series on Public Policy, 42 : 151-195.

Kashyap, A. K. & Stein, J. C. (2000), « What do a million observations on banks say about the transmission of monetary policy ?, » American Economic Review, 90(3):407–428.

Keister, T. (2012), « Corridors and floors in monetary policy, » Liberty Street Economics, Federal Reserve Bank of New York.

Kiff, J., Alwazir, J., Davidovic, S., Farias, A., Khan, A., Khiaonarong, T., Malaika, M., Monroe, H. K., Sugimoto, N., & Tourpe, H. (2020), « A survey of research on retail central bank digital currency, » International Monetary Fund Working Paper.

Kimura, T., Kobayashi, H., Muranaga, J., & Ugai, H. (2009), « The effect of the increase in the monetary base on Japan’s economcy at zero interest rates : an empirical analysis, » Bank for International Settlements Conference Series, 19:276–312.

Kumhof, M. & Rancière, R. (2010), « Inequality, Leverage and Crises, » IMF Working Paper, 10(268).

Mancini-Griffoli, T., Peria, M. S. M., Agur, I., Ari, A., Kiff, J., Popescu, A., & Rochon, C. (2018), « Casting light on central bank digital currency, » IMF Saff Discussion Note, 8(18):1-39.

Mankiw, N., Taylor, M., Wagner, A., & Herrmann, M. (2008), « Grundzüge der Volkswirtschaftslehre, » Schäffer-Poeschel, Stuttgart.

McLeay, M., Radia, A. & Thomas, R. (2014a), « Money creation in the modern economy, » Bank of England Quarterly Bulletin, Q1.

McLeay, M., Radia, A. & Thomas, R. (2014b), « Money in the modern economy : an introduction, » Bank of England Quarterly Bulletin, Q1.

Meaning, J., Dyson, B., Barker, J., & Clayton, E. (2018), « Broadening narrow money : monetary policy with a central bank digital currency, » Bank of England Working Paper No. 724.

Roderweis, P., Saadaoui, J., Serranito, F. (2023), « Is Quantitative Easing Productive ? The Role of Bank Lending in the Monetary Transmission Process, » Document de Travail EconomiX 2023-17.

Ryan, E. & Whelan, K. (2021), « Quantitative easing and the hot potato effect : Evidence from euro area banks, » Journal of International Money and Finance, 115:102354.

Schär, F. and Berentsen, A. (2020), « Bitcoin, Blockchain, and Cryptoassets : A Comprehensive Introduction, » MIT Press.

Schilling, L., Fernández-Villaverde, J., & Uhlig, H. (2020), « Central bank digital currency : When price and bank stability collide, » National Bureau of Economic Research.

Sheard, P. (2013), « Repeat After Me : Banks Cannot And Do Not ’Lend Out’ Reserves, Standard Poor’s Ratings Services, New York.

Tischer, J. (2018), « Quantitative easing, portfolio rebalancing and credit growth : Micro evidence from Germany, » Deutsche Bundesbank Discussion Papers No. 20.

Turner, A. (2012), « Credit creation and social optimality, » International Review of Financial Analysis, 25 :142-153.

Turner, A. (2013), « Debt, money, and Mephistopheles : how do we get out of this mess ?, » Group of Thirty, Occasional Paper, (87).

Ugai, H. (2007), « Effect of the quantitative easing policy : a survey of empirical analyses, » Monetary Economics Studies, 25(1):1–47.

Urbinati, E., Belsito, A., Cani, D., Caporrini, A., Capotosto, M., Folino, S., Galano, G., Goretti, G., Marcelli, G., and Tiberi, P. (2021), « A digital euro : a contribution to the discussion on technical design choices, » Technical report, Bank of Italy, Directorate General for Markets and Payment System.

Werner, R. A. (2014a), « Can banks individually create money out of nothing ? - The theories and the empirical evidence, » International Review of Financial Analysis, 36:1–19.

Werner, R. A. (2014b), « How do banks create money, and why can other firms not do the same ? An explanation for the coexistence of lending and deposit-taking, » International Review of Financial Analysis, 36:71–77.

[1] Tout au long de cet article, le terme ’réserve’ sera employé dans ce sens.

[2] En ce qui concerne la politique monétaire conventionnelle, les banques centrales se concentrent principalement sur la réalisation d’un objectif pour un taux d’intérêt à court terme.

[3] Les taux d’intérêt du marché sont effectivement limités par zéro (ou proche de zéro), car les acteurs économiques peuvent toujours détenir des liquidités non rémunérées plutôt que d’autres actifs rémunérés.

[4] Dans la littérature, on trouve également d’autres noms pour ce canal de transmission.

[5] Voir également l’article de Allan H. Meltzer, , « The Fed’s Anti-Inflation Exit Strategy Will Fail », dans The Wall Street Journal, Jan. 27, 2010.

[6] En conséquence, le multiplicateur monétaire dans la zone euro est la masse monétaire large M3 divisée par la monnaie de base ou la monnaie banque centrale M0.

[7] C’est toujours le cas. Ce n’est pas parce que les achats nets de la BCE ont cessé que les obligations achetées ont disparu.

[8] Disyatat (2011), de la Banque des règlements internationaux (BRI), considère que le concept de multiplicateur monétaire est erroné et peu informatif dans l’analyse de la dynamique du crédit bancaire. Il affirme également que, dans le cadre d’un étalon monétaire fiduciaire et d’un système financier libéralisé, les banques centrales n’ont pas de contraintes exogènes sur les prêts qu’elles accordent, si ce n’est des exigences réglementaires en matière de capital.

[9] Voir également l’article de blog de John B. Taylor de 2013, intitulé « The Fed’s new view is a little less scary ».

[10] Les réserves ont néanmoins une influence et sont importantes : prêts sur le marché interbancaire, réserves obligatoires, etc.

[11] De nombreux décideurs politiques, économistes et banquiers centraux confirment ce processus de création indépendante de crédit ou de monnaie par les banques. Ils reconnaissent que les banques ne se contentent pas de distribuer des fonds existants, mais créent du crédit et du pouvoir d’achat ex nihilo (voir par exemple Turner, 2012, 2013 ; Sheard, 2013 ; Jakab et Kumhof, 2015). Voir également l’entervue de Isabel Schnabl (en allemand).

[12] Voir discours de K. Georgieva intitulé,« The Future of Money : Gearing up for Central Bank Digital Currency, » en février 2022.

[13] Le terme « Wholesale CBDC » est généralement utilisé de manière similaire dans la littérature, mais pas nécessairement de manière identique. Afin de nous rapprocher de la terminologie de la politique monétaire européenne, je suivrai ici la définition de « Wholesale CBDC » de la BCE : « Wholesale CBDC refers to the settlement of interbank transfers and related wholesale transactions in central bank reserves. [Some] misinterpret « wholesale CBDC » to mean any large-value payment in central bank money, regardless of who is making and receiving the payment. […] There is a widespread misconception that wholesale CBDC does not yet exist. In fact, central bank money has been available in digital form for wholesale transactions between banks for decades. […] In the euro area, the Eurosystem offers banks the possibility of settling wholesale digital transactions through its TARGET Services using a centralised ledger. »(Discours de Fabio Panetta, « Demystifying wholesale central bank digital currency, » à la BCE en septembre 2022.

[14] La DLT fait référence aux concepts qui sous-tendent une technologie de ledger distribué telle que la blockchain. Un ledger distribué est une sorte de registre numérique qui stocke des informations sur des transactions ou d’autres données sur une plate-forme décentralisée. Il n’y a pas d’autorité centrale qui gère ou contrôle le ledger. Au lieu de cela, les informations sont stockées et synchronisées à partir de nombreux nœuds sur un réseau. Tous les utilisateurs du réseau ont accès aux mêmes informations qui, une fois enregistrées dans le ledger, ne peuvent plus être modifiées ou supprimées.

[15] Voir le discours en 2020 de Christine Lagarde intitulé « Payments in a digital world » lors d’une conférence en ligne de la Bundesbank.

[16] On peut supposer qu’il s’agit de banques commerciales et d’autres prestataires de services de paiement.

[17] Dans le cas d’un système basé sur des tokens, avec une monnaie numérique à base de tokens qui circulent de manière décentralisée, sans « central ledger », et qui permettent des transactions anonymes, la validité de l’objet du paiement doit être vérifiée. En revanche, dans un système basé sur un compte, l’identité du payeur doit être vérifiée pour obtenir l’accès (Bindseil, 2020).

[18] Malgré les arguments exposés ici contre l’introduction d’un E-Euro sous forme de token, il est souvent rétorqué que l’avantage d’un E-Euro numérique programmable basé sur la blockchain pourrait être l’automatisation des processus grâce à l’interaction avec des « smart contracts » tels que les paiements d’intérêts, les prêts, le leasing, etc. Le contre-argument est que même pour ces processus, l’utilisation de la blockchain n’est pas indispensable, car une telle automatisation peut également avoir lieu sur des bases de données centralisées, ce qu’elle fait d’ailleurs déjà.

[19] Broadbent (2016) affirme que l’impact sur la politique monétaire est presque négligeable si la CBDC est un substitut parfait aux billets de banque centrale. Cependant, lorsque la CBDC prendra une forme qui permettra d’offrir des services de paiement déjà connus et comparables aux dépôts bancaires, il y aura un impact sur disponibilité et le coût du financement bancaire, avec des implications intéressantes pour la politique monétaire.

[20] Dyson et Hodgson (2016) proposent deux options de mise en œuvre : d’une part, un accès direct, la banque centrale mettant des comptes à la disposition de tous les citoyens. Cependant, la BCE considérerait probablement cela comme une ingérence excessive de l’État dans le secteur privé et cela impliquerait une charge administrative considérable. La deuxième possibilité est un accès indirect, dans lequel la banque centrale crée et conserve la CBDC, mais où tous les services de paiement et de service à la clientèle sont gérés par des comptes de monnaie numérique fournis par des entreprises du secteur privé. Qu’il s’agisse d’un accès direct ou indirect, les avantages et les inconvénients sont les mêmes pour la politique monétaire.

[21] Bien évidemment, cela signifierait en dernier ressort l’abandon du mandat primaire de stabilité des prix, ce qui induirait le trilemme suivant : la BCE ne peut atteindre que deux des objectifs suivants : efficacité de l’allocation ; stabilité financière totale ; et totale stabilité des prix (Schilling, 2020).

[22] Des illustrations plus détaillées des systèmes de corridor et de floor peuvent être trouvées chez Keister (2012), Berentsen et al. (2014) et Meaning et al. (2018).

[23] Même si la BCE a cessé ses achats nets d’obligations à long terme, cela ne signifie pas que les réserves qu’elle a déjà achetées disparaissent du marché.

[24] NB : on suppose ici que la CBDC fait partie de la masse monétaire de base.

[25] L’ampleur du déplacement vers la droite dépend notamment de l’attractivité de la CBDC et d’autres déterminants offerts.

[26] Meaning et al. (2018) et Davoodalhosseini (2020) affirment que la transmission de cet effet est la plus élevée lorsque le taux de substitution entre la CBDC et les dépôts bancaires est proche mais inférieur à 1.

[27] Logiquement, de nombreuses banques centrales s’opposent à l’idée d’émettre un euro numérique sans que les banques commerciales continuent à le distribuer (voir, par exemple, la BCE, 2020 ; la BRI, 2020). Un point de vue qui est plus politique qu’économique. Un débat économique de fond sur cette possibilité de mise en œuvre d’un euro électronique est donc intéressant d’un point de vue technique.

Droits et Permissions

Accès libre (open access) : Cet article est distribué selon les termes de la licence internationale Creative Commons Attribution 4.0.

Le financement du libre accès est assuré par le BETA – Bureau d’Économie Théorique et Appliquée.

D'autres articles qui pourraient vous intéresser

- La réglementation juridique des crypto-actifs, Marine Placca

- Implications de l’imperfection des marchés financiers pour la politique monétaire, Meixing Dai

- Le renouveau de la conception de la politique monétaire : le cas de la Turquie, Irem Zeyneloglu

- Les taux d’intérêt nominaux négatifs sont-ils efficaces pour relancer la croissance des crédits et de l’économie ?, Meixing Dai, Fanny Loux

- Transparence, responsabilité et légitimité de la Banque centrale européenne, Giuseppe Diana