Soutenabilité de la dette publique durant une récession : faisabilité économique et volonté politique

Giuseppe Diana, Cour des comptes européenne.

Stefano Sturaro, Cour des comptes européenne

Nous examinons les éléments qui expliquent les évolutions récentes des ratios de dette publique/PIB en Allemagne, en France et en Italie depuis la création de l’Union Économique et Monétaire (UEM) en 1999 jusqu’en 2016. Nous soutenons que pour maintenir la soutenabilité des dettes publiques durant un épisode de contraction sévère de l’activité, deux conditions doivent être simultanément remplies : une situation budgétaire initiale suffisamment robuste et une volonté politique affirmée d’assainir les finances publiques. Nous montrons que, dans la période qui a précédé la crise, seule l’Allemagne remplissait ces deux conditions. L’Italie affichait une ferme volonté politique pour assainir ses finances publiques mais, lorsque la crise a éclaté, cet engagement a été mis à mal par un niveau initial de dette publique trop élevé. Au contraire, alors que la France bénéficiait d’un niveau de dette publique modéré et comparable à celui de l’Allemagne, elle n’a pas fait preuve de détermination à mettre en œuvre une politique de consolidation budgétaire.

Mots-clefs : Allemagne, crise financière globale, dette publique, France, Italie, politique budgétaire, ratio de dette publique/PIB, récession, soutenabilité de la dette publique.

Citer cet article

Giuseppe Diana , Stefano Sturaro « Soutenabilité de la dette publique durant une récession : faisabilité économique et volonté politique », Bulletin de l’Observatoire des Politiques Économiques en Europe, vol. 38, 43 - 48, Eté 2018.

Dans cet article, nous analysons les évolutions récentes des ratios de dette publique/PIB en Allemagne, en France et en Italie, les trois plus grandes économies de la zone euro avant et après la crise de 2008 [1].

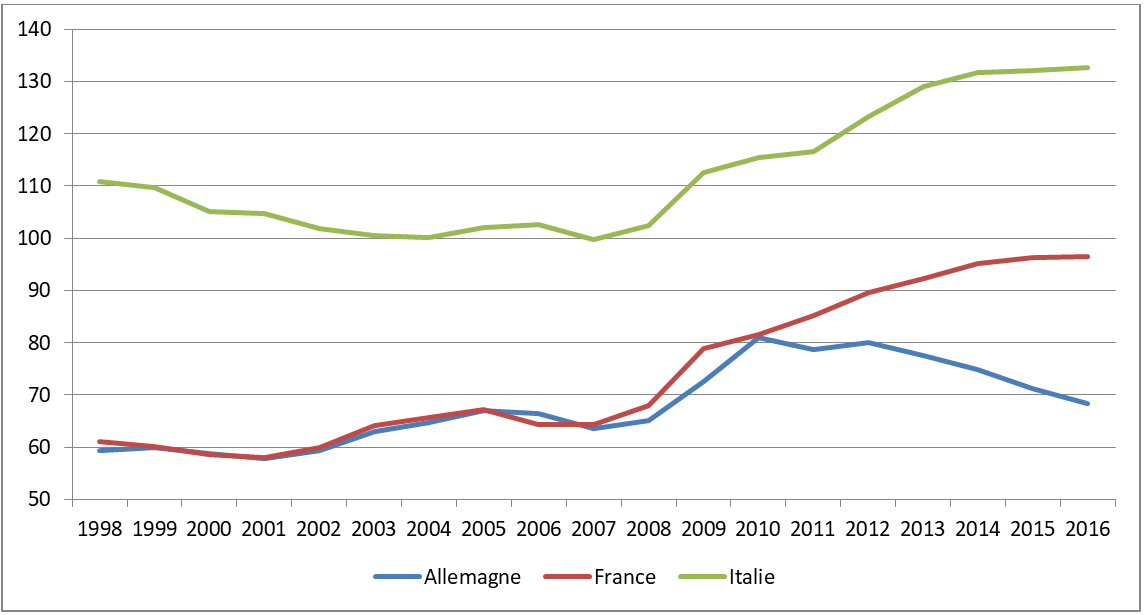

Le Graphique 1 montre que, de 1998 à 2008, l’évolution du taux d’endettement était caractérisée par une tendance faiblement positive, à la fois en France et en Allemagne et légèrement négative en Italie. Avec la crise, la dynamique de la dette est soudain devenue nettement positive dans les trois pays. Néanmoins en Allemagne, après un pic en 2010, le taux d’endettement a commencé à décroître et a atteint en 2016 un niveau proche de celui d’avant la crise. En revanche, en France et en Italie, le taux d’endettement a constamment continué d’augmenter depuis lors, même si le rythme de cette augmentation s’est progressivement ralenti.

Ainsi, si l’Allemagne est parvenue à absorber les conséquences négatives de la crise de 2008 sur sa dette publique, cela n’a pas été le cas pour la France et l’Italie, puisqu’en 2016 leurs ratios d’endettement étaient d’environ 30 points de pourcentage plus élevés qu’avant la crise. Par conséquent, ces deux pays se retrouvent aujourd’hui dans une situation de plus grande vulnérabilité qu’en 2008. Ces situations budgétaires sont inquiétantes et pourraient avoir des conséquences dramatiques pour l’ensemble de la zone euro en cas de nouvelle crise sévère.

Graphique 1 : Le ratio dette publique/PIB en Allemagne (en % du PIB), en France et en Italie, 1998-2016

Données : AMECO (actualisées au 11 Mai 2017).

Dans cet article, après avoir présenté brièvement et de manière théorique les principaux déterminants de la dynamique de la dette publique, nous expliquons les évolutions des ratios de dette publique/PIB en Allemagne, en France et en Italie, respectivement avant et après la crise de 2008, en décrivant les principales forces à l’œuvre.

La dynamique du ratio de dette publique/PIB

Les facteurs expliquant la dynamique de la dette publique sont le solde primaire, l’effet boule de neige et l’ajustement stocks-flux. Ceux-ci sont définis ci-après. Notre objectif étant d’identifier l’impact des décisions de politique budgétaire du gouvernement sur la dynamique de la dette publique, nous distinguons le solde primaire, que nous utilisons comme un indicateur de la volonté (ou de l’absence de volonté) politique à assainir les finances publiques, des deux autres facteurs qui ne sont pas (directement) sous le contrôle des autorités publiques.

Le solde primaire correspond au solde budgétaire hors paiement des intérêts de la dette publique [2]. Il indique le montant (positif ou négatif) des nouvelles dettes créées par les administrations publiques et peut, à ce titre, être considéré comme un indicateur de discipline budgétaire. En particulier, un solde primaire positif (qu’on appelle un excédent primaire) signifie que, hors intérêts sur la dette publique, les administrations publiques dépensent moins que ce qu’elles perçoivent et donc que la discipline budgétaire est enclenchée.

L’effet boule de neige désigne l’effet d’accumulation de la dette publique résultant de l’écart entre le taux d’intérêt nominal (ou réel) qui s’applique à la dette publique et le taux de croissance nominale (ou réelle) du PIB. On note par b le ratio de dette publique/PIB. Ainsi, si le taux d’intérêt nominal i qui s’applique à cette dette est plus élevé que le taux de croissance nominale du PIB δ, l’effet boule de neige correspondant à (i − δ)b est positif et crée, mécaniquement, une pression à la hausse sur le ratio d’endettement.

L’ajustement stocks-flux regroupe toutes les variations de la dette publique qui ne s’expliquent pas par le solde budgétaire [3]. Il tient compte des variations (accumulation ou vente) dans les actifs publics, des modifications de la valeur de la dette libellée en devises, et d’ajustements statistiques divers. Même s’ils peuvent avoir une incidence significative à court terme, on peut légitimement considérer que ces ajustements se neutralisent sur une période plus longue. En conséquence, pour stabiliser le ratio de dette publique/PIB, on estime généralement qu’il suffit de dégager un solde primaire suffisant pour compenser l’effet boule de neige.

En résumé, la dynamique du ratio d’endettement peut s’écrire :

∆b = d + EBN + ASF

où ∆b est la variation du ratio de la dette publique/PIB, d est le ratio du solde primaire/PIB, EBN = (i − δ)b est l’effet boule de neige et ASF l’ajustement stocks-flux.

Dans les deux sections suivantes, nous utilisons cette équation pour décomposer et comprendre la dynamique du ratio de dette publique/PIB dans les trois pays que nous étudions, avant et après la crise financière de 2008.

Ratio d’endettement en Allemagne, en France et en Italie avant la crise

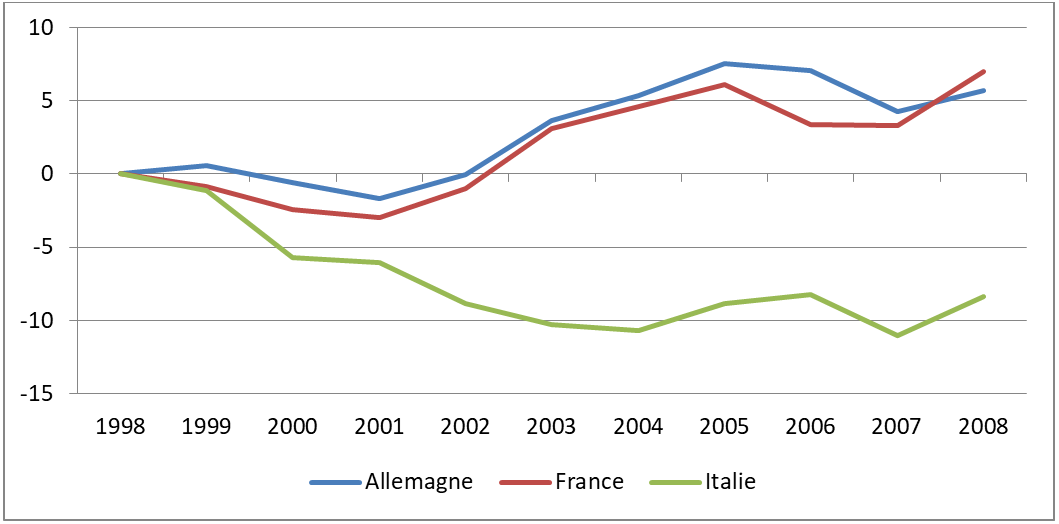

Avant la crise de 2008, les évolutions des ratios d’endettement allemand et français ont été très semblables. En effet, comme l’illustre le Graphique 2, l’augmentation cumulée de ce ratio de 1998 à 2008 a été très similaire en Allemagne et en France (une hausse de 5,7 et 7,0 points de pourcentage, respectivement). En Italie, en revanche, ce ratio a chuté de 8,4 points de pourcentage sur la même période.

Graphique 2 : Variation cumulée du ratio dette publique/PIB (en % du PIB) en Allemagne, en France et en Italie, 1998-2008

Données : AMECO (actualisées au 11 Mai 2017).

Dans la décennie qui a précédé la crise, la France, l’Italie et dans une moindre mesure l’Allemagne, ont connu des conditions économiques favorables avec respectivement un taux de croissance nominal annuel moyen de 3,9 %, 3,7 % et 2,4 % et des écarts de production (ou output gap) annuels moyens respectifs de 1,8 %, 1,2 % et 0,1 % [4].

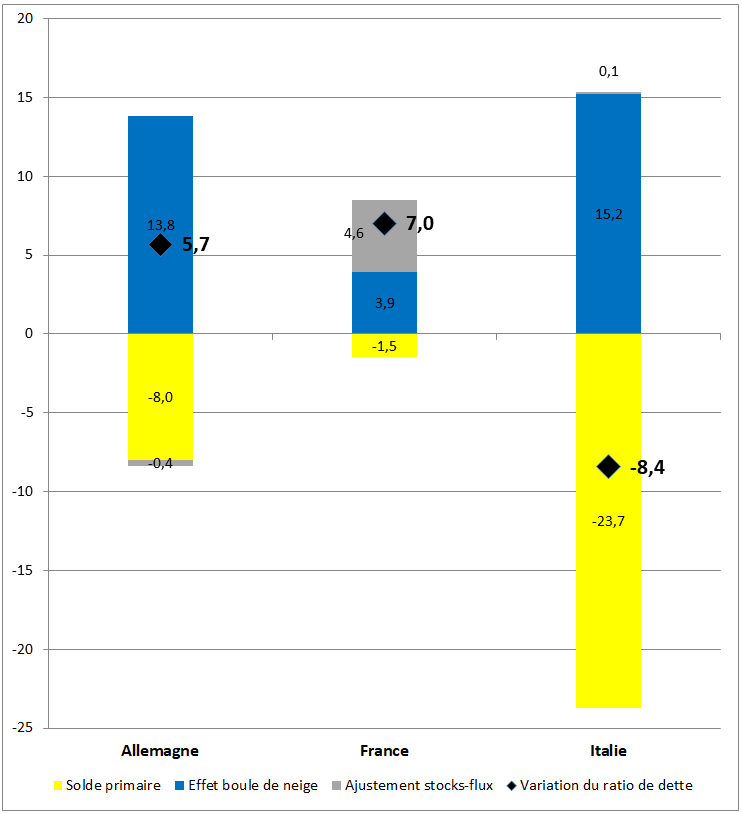

Graphique 3 : Décomposition de la variation du ratio dette publique/PIB (en % du PIB) en Allemagne, en France et en Italie, 1998-2008

Source : Calcul des auteurs, sur la base des données AMECO (actualisées au 11 Mai 2017).

Tout en bénéficiant de bonnes conditions économiques conjoncturelles, l’Italie a fait des efforts et mis en œuvre une politique d’assainissement budgétaire [5] en parvenant à dégager au cours de cette période un important excédent primaire cumulé de 23,7 % du PIB. Toutefois, cela n’a entraîné qu’une diminution modérée de son ratio d’endettement. En effet, comme le montre le Graphique 3, durant la décennie qui a précédé la crise de 2008, l’Italie n’est parvenue à réduire sa dette que de 8,4 points de pourcentage de PIB (de 110,8 % à 102,4 % du PIB). La raison en est que, compte tenu du niveau élevé de sa dette, elle a dû faire face à un très important effet boule de neige cumulé de 15,2 % du PIB, correspondant aux deux tiers environ de son excédent primaire.

En ce qui concerne l’Allemagne et la France, les évolutions très similaires de leurs ratios d’endettement masquent des réalités économiques sous-jacentes très différentes, comme l’illustre le Graphique 3. Ainsi, l’Allemagne a fait des efforts budgétaires pour maintenir le caractère soutenable de sa dette publique, comme l’indique son excédent primaire cumulé de 8,0 % du PIB. Toutefois, ceci n’a pas permis de compenser un important effet boule de neige cumulé (13,8 % du PIB) lié à la faiblesse de la croissance nominale elle-même due à une politique de faible croissance des salaires et des prix dans un effort pour regagner en compétitivité. Dans le même temps, la France qui a bénéficié d’un effet boule de neige très modéré (3,9 %) en raison d’une croissance nominale soutenue n’a dégagé qu’un excédent primaire cumulée de 1,5 % du PIB montrant ainsi une faible détermination à pratiquer une politique d’assainissement budgétaire. Ce manque de volonté politique ainsi qu’un ajustement stocks-flux de 4,6 % expliquent pourquoi le ratio d’endettement français a augmenté au cours de la période.

Lorsque la crise a éclaté, l’Allemagne et la France connaissaient des ratios d’endettement très comparables (65,1 % et 68,0 % du PIB respectivement). Cependant, leurs positions budgétaires sous-jacentes étaient très différentes. L’Allemagne bénéficiait d’une situation structurelle bien plus robuste et était davantage préparée pour affronter la crise. En effet, en 2008, le solde budgétaire corrigé des variations conjoncturelles était de −1,1 % du PIB en Allemagne, mais de −4,2 % en France ; le solde primaire corrigé des effets du cycle était de + 1,6 % en Allemagne et de −1,4 % en France [6]. En 2008, l’Italie bénéficiait, comme l’Allemagne, d’un solde primaire structurel de + 1,6 %. Toutefois, son solde budgétaire structurel s’établissait à −3,3 % du PIB en raison du poids du paiement des intérêts sur sa dette souveraine, qui s’établissait encore en 2008, malgré les efforts consentis durant la décennie précédente, au-dessus de la barre des 100 % du PIB.

En résumé, durant la décennie avant la crise de 2008, dans une période de conjoncture économique favorable, l’Allemagne et plus encore l’Italie ont accompli des efforts significatifs pour améliorer leur situation budgétaire en dégageant des excédents primaires substantiels. Durant cette même période, alors qu’elle bénéficiait des conditions cycliques les plus favorables, la France ne l’a pas fait.

Ratio d’endettement en Allemagne, en France et en Italie après la crise [7]

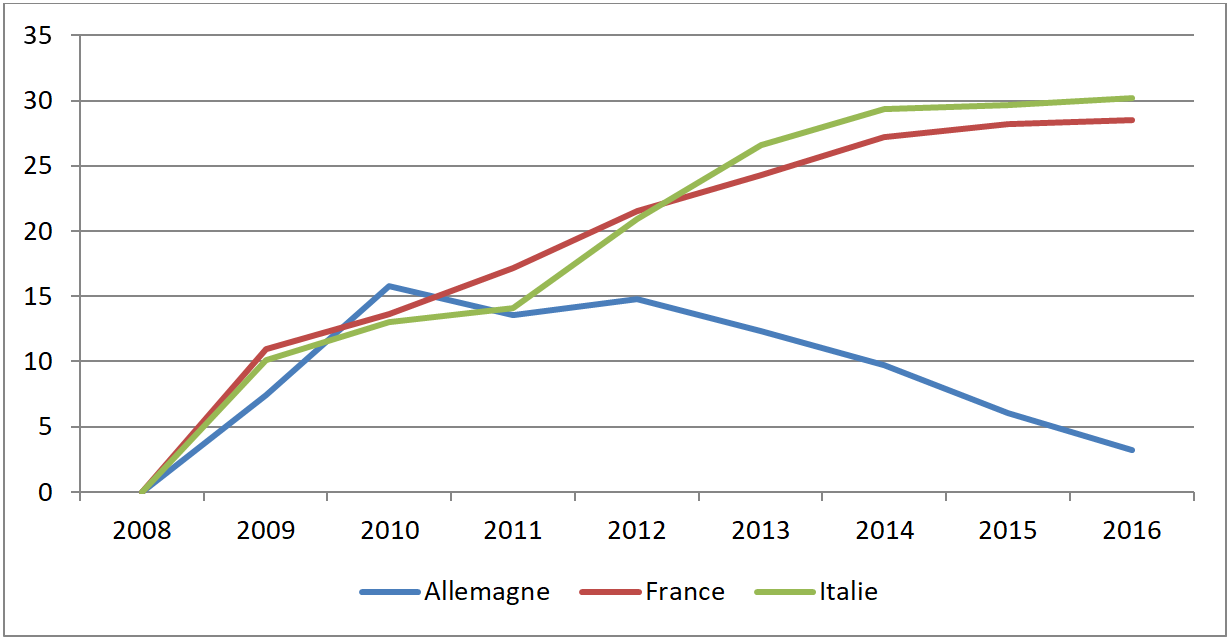

Comme le montre le Graphique 4, depuis la crise de 2008, la dynamique des ratios d’endettement français et italien a été très semblable, caractérisée par une hausse constante et importante de près de 30 points de pourcentage de PIB. En Allemagne au contraire, après une hausse en 2009 et 2010, l’endettement s’est réduit pour s’établir dès 2016 à un niveau proche de celui prévalant avant la crise.

Graphique 4 : Variation cumulée du ratio dette publique/PIB (en % du PIB) en Allemagne, en France et en Italie, 2008-2016

Données : AMECO (actualisées au 11 Mai 2017).

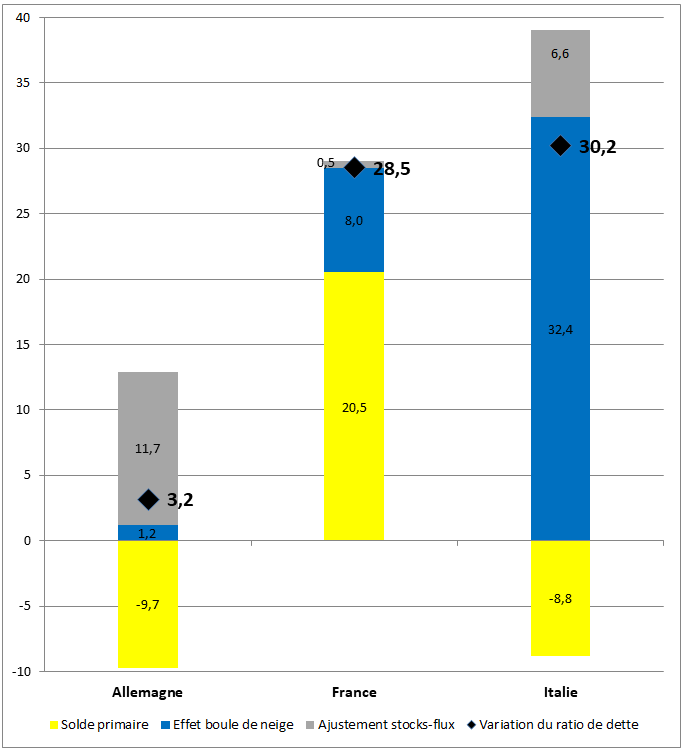

Au début de la crise, la dette publique de l’Italie représentait 102,4 % de son PIB. De 2009 à 2016, l’Italie a connu une situation économique particulièrement difficile comme l’illustrent un écart de production largement négatif (−2,8 % par an et en moyenne sur la période considérée) et un taux de croissance nominale annuel de 0,3 % en moyenne. Bien que l’Italie ait amélioré son solde structurel (le déficit structurel moyen est tombé à 1,9 % du PIB en moyenne de 2009 à 2016, contre 3,5 % en moyenne durant la décennie qui a précédé la crise) et ait réussi à maintenir un excédent primaire annuel moyen, certes plus faible que durant la décennie précédente, mais encore positif de 1,1 % du PIB entre 2009 et 2016 (et de 8,8 % en cumulé, comme indiqué sur le Graphique 5), le ratio dette publique/PIB a fortement augmenté (de 30,2 points de pourcentage). Cela s’explique par le fait que le pays a souffert d’un très grand effet boule de neige (atteignant 32,4 % de PIB en cumulé sur la période) résultant de la combinaison d’un important stock initial de dette, de la faiblesse de la croissance nominale du PIB et de taux d’intérêt élevés. En effet, bien que les taux d’intérêt italiens aient été très proches de ceux de l’Allemagne depuis l’introduction de l’euro, ils ont fortement augmenté, notamment en 2011-2012, dans le sillage de la crise de la zone euro, suite à la perception du risque que faisait peser la crise économique sur la soutenabilité de la dette publique dans plusieurs pays européens. Ce risque a fortement affecté le marché des obligations souveraines italiennes et la hausse des taux qui s’en est suivie est devenu un facteur déterminant de la poussée de l’effet boule de neige après 2008 [8].

La dette publique française s’établissait à 68,0 % de son PIB en 2008. Au cours de la période 2009-2016, le pays a connu un ralentissement économique moins important que celui de l’Italie, avec un taux de croissance nominale annuel moyen de 1,4 % et un écart de production annuel moyen de −1,3 %. Par ailleurs, le déficit public a augmenté considérablement au cours de la période considérée, pour atteindre une moyenne annuelle de 4,9 % du PIB. En conséquence, et en dépit d’un faible niveau initial de dette et de meilleures conditions conjoncturelles, la France a connu une augmentation de son endettement comparable à celle de l’Italie (+ 28,5 points de pourcentage) comme le montre le Graphique 5. Environ les deux tiers de cette augmentation sont dus à la persistance d’un déficit primaire annuel moyen de 2,6 % (20,5% en cumulé), le reste étant imputable à l’effet boule de neige (8,0% en cumulé). Cette situation indique un manque de discipline budgétaire évident de la part des autorités françaises, qui ont laissé se détériorer la situation budgétaire du pays. Cette détérioration ne peut pas être imputée à la seule conjoncture économique puisqu’elle se constate également sur les variables structurelles. En effet, au cours de la période qui a suivi la crise, le solde budgétaire corrigé des variations conjoncturelles a été en moyenne annuelle de −4,1 % du PIB (comparé à −3,7 % entre 1999 et 2008), et le solde primaire structurel de −2,6 % du PIB (contre + 0,1 % de 1999 à 2008).

Graphique 5 : Décomposition de la variation du ratio dette publique/PIB (en % du PIB) en Allemagne, en France et en Italie, 2008-2016

Source : Calcul des auteurs, sur la base des données AMECO (actualisées au 11 Mai 2017).

En Allemagne, la dette publique s’élevait en 2008 à 65,1 % du PIB. De 2009 à 2016, l’Allemagne a bénéficié de meilleures conditions conjoncturelles que la France et l’Italie : un taux de croissance nominale annuel moyen plus élevée (2,6 %) et un écart de production certes négatif mais plus faible (−0,9 % en moyenne annuelle). La hausse de son taux d’endettement a été dans l’ensemble très modérée puisqu’elle s’établit à 3,2 points de pourcentage. Cette situation peut s’expliquer par l’effet combiné de meilleures conditions conjoncturelles et d’une poursuite de la consolidation budgétaire. Comme le montre le Graphique 5, le pays a, en effet, dégagé un excédent primaire cumulé s’élevant à 9,7 % du PIB qui a largement permis de compenser un effet boule de neige très limité (1,2 %). La faiblesse de ce dernier s’explique notamment par la forte baisse du taux d’intérêt sur les obligations souveraines allemandes qui, dès 2008 ont été perçues comme une valeur refuge. Si au total l’endettement a légèrement augmenté sur la période considérée, c’est en raison d’un niveau élevé de l’ajustement stocks-flux (11,7 %) dû principalement à des mesures de soutien au secteur financier allemand, qui n’a pas été complètement compensé par l’excédent primaire.

En résumé, durant la période 2009-2016, l’Allemagne et l’Italie ont continué à faire des efforts afin de dégager des excédents primaires. Cela, et le fait qu’elle n’ait eu à faire face qu’à un effet boule de neige très limité, a permis à l’Allemagne de stabiliser son ratio d’endettement. En Italie, en revanche, l’excédent primaire n’a pas pesé bien lourd face à l’énorme effet boule de neige, ce dernier expliquant très largement l’augmentation du ratio dette publique/PIB d’environ 30 points de pourcentage. La France a connu une augmentation comparable de son taux d’endettement (28,5 %), mais moins d’un tiers de cette augmentation (8 %) est imputable à l’effet boule de neige. Le reste, c’est-à-dire plus de 20 points de pourcentage, est dû à l’existence d’un déficit primaire persistant, suggérant une absence de volonté politique à entreprendre une politique de consolidation budgétaire.

Conclusion

Des débuts de l’UEM en 1999 à la crise de 2008, les ratios d’endettement se sont comportés de manière très comparable en Allemagne et en France. Cependant, ces évolutions communes masquaient des choix budgétaires très différents. Alors que l’Allemagne pratiquait une politique de consolidation budgétaire, la France se contentait de profiter d’une situation conjoncturelle favorable pour contenir sa dette. Lorsque la situation économique s’est très fortement dégradée suite à la crise, leurs ratios d’endettement ont rapidement divergé. Seule l’Allemagne était suffisamment préparée à absorber l’impact du ralentissement économique sur son endettement. Le cas de l’Italie est différent. Encore plus que l’Allemagne, l’Italie a fait des efforts considérables pour consolider sa situation budgétaire dans la décennie qui a précédé la crise. Mais lorsque cette dernière a éclaté, le ratio d’endettement de l’Italie, supérieur à 100 % de son PIB, était encore trop élevé pour lui permettre d’y faire face de la même manière que l’Allemagne.

Grâce à un engagement politique constant visant à promouvoir l’assainissement budgétaire et au niveau acceptable de sa dette publique, l’Allemagne a pu absorber de manière satisfaisante l’impact de la crise. Ainsi, en 2016 son ratio d’endettement était équivalent à celui observé en 2008. En revanche, avec un endettement s’élevant à environ 130 % de son PIB, l’Italie est aujourd’hui plus vulnérable qu’en 2008. Enfin, en terme de dette, la France se retrouve en 2016 dans une situation proche de celle de l’Italie avant la crise avec un ratio d’endettement de l’ordre de 100 % du PIB. Dans ces conditions, on peut légitimement s’interroger sur la capacité de l’Union Européenne et, plus particulièrement de la zone euro, à surmonter une éventuelle prochaine crise économique.

Références bibliographiques :

Cottarelli, C. (2016), « Il macigno – perché il debito pubblico italiano ci schiaccia e come si fa a liberarsene », Serie bianca, ed. Feltrinelli.

ECA (2016), « De nouvelles améliorations sont nécessaires pour assurer une mise en œuvre efficace de la procédure concernant les déficits excessifs », Rapport Spécial No 10/2016.

Eurostat (2017), “Stock-flow adjustment (SFA) for the Member States, the euro area and the EU28 for the period 2013-2016, as reported in the April 2017 EDP notification”.

Zoli, Edda (2013), “Italian Sovereign Spreads : Their Determinants and Pass-through to Bank Funding Costs and Lending Conditions”, IMF, WP 13/84.

[1] Ce texte reflète les idées personnelles des auteurs et n’expriment pas nécessairement la position de la Cour des comptes européenne. Les droits d’auteur appartiennent à la Cour des comptes européenne et ne sont pas transférés à l’Université de Strasbourg.

L’Allemagne, la France et l’Italie représentent environ 2/3 du PIB et de la dette publique de la zone euro (AMECO, données actualisées au 11 mai 2017). De manière générale, l’ensemble des données mentionnées dans cet article sont issues de la base de données AMECO de la Commission Européenne (actualisée au 11 mai 2017).

[2] La dette publique est la valeur nominale de tous les engagements bruts en cours à la fin de l’année du secteur administrations publiques.

[3] Autrement dit, l’ajustement stocks-flux (ASF) est la différence entre la variation de la dette publique et le déficit (ou l’excédent) des administrations publiques sur une période donnée. Voir Eurostat (2017) pour une présentation détaillée de l’ajustement stocks-flux et de ses éléments constitutifs.

[4] L’écart de production correspond à l’écart entre la production effective et la production potentielle estimée qui est compatible avec l’absence de pression inflationniste. Il donne une indication sur la position conjoncturelle de l’économie. Un écart de production positif indique que l’économie se trouve dans une situation conjoncturelle favorable.

[5] Cependant, certains auteurs (Cottarelli 2016 par exemple) estiment que, compte tenu de la faiblesse des taux d’intérêt dont bénéficiait l’Italie, suite à son adhésion à la zone euro, elle aurait pu et dû en faire davantage.

[6] L’intérêt d’ajuster le solde budgétaire et le solde budgétaire primaire des effets conjoncturels est de procéder à une correction de l’influence du cycle économique sur les finances publiques et d’aboutir ainsi à une mesure qui reflète mieux la position budgétaire sous-jacente ou structurelle.

[7] Cette section s’appuie sur l’analyse qui a été menée dans le cadre de l’audit de la procédure concernant les déficits excessifs qui a fait l’objet du Rapport Spécial No 10/2016 de la Cour des comptes européenne, ECA (2016).

[8] L’écart des taux sur les emprunts obligataires à 10 ans entre l’Allemagne et l’Italie (le spread) est resté inférieur à 200 points de base (i.e. 2 %) jusqu’en juin 2011. Cet écart a ensuite augmenté, atteignant un niveau record de plus de 500 points de base fin 2011. Après une période de réduction, au printemps 2012 à la suite des opérations de refinancement à long terme initiées par la BCE, cet écart est reparti à la hausse, dépassant à nouveau les 500 points de base en juillet 2012. L’écart s’est ensuite réduit régulièrement pour atteindre 100 points de base fin 2015. Depuis, il a fluctué entre 100 et 200 points de base. Zoli (2013) propose une analyse des déterminants de l’évolution du spread souverain italien durant l’année 2012.

Droits et Permissions

Accès libre (open access) : Cet article est distribué selon les termes de la licence internationale Creative Commons Attribution 4.0.

Le financement du libre accès est assuré par le BETA – Bureau d’Économie Théorique et Appliquée.

Du / des même(s) auteur()s

- Transparence, responsabilité et légitimité de la Banque centrale européenne, Giuseppe Diana

- La politique monétaire de la BCE : incertitudes et immobilisme, Giuseppe Diana, Blandine Zimmer

- La BCE est-elle indépendante de ... la Fed ?, Francesco De Palma, Giuseppe Diana

- Les entreprises sont-elles favorables à une baisse des salaires ?, Francesco De Palma, Giuseppe Diana

- L’évolution du taux de change euro/dollar, Giuseppe Diana, Sylvie Duchassaing, Pierre-Guillaume Méon

D'autres articles qui pourraient vous intéresser

- Initiative « une ceinture et une route » : implications économiques pour l’Union européenne, Gengxin Dai, Ke Dai, Meixing Dai

- Comment gérer le coût de la défense contre la pandémie ?, Aristomène Varoudakis

- Pourquoi les nouveaux pays membres de l’Union Européenne sont-ils durement touchés par la crise financière ? , Eric Rugraff

- La grande crise systémique de 2008 : Causes, conséquences et mesures de politique, Meixing Dai

- La gestion européenne de la crise, Gilbert Koenig

- Une crise économique ou une crise morale de l’économie ?, Jamel Trabelsi

- De la crise financière américaine à un modèle économique et social européen ?, Valérie Malnati

- La déformation du partage des gains de la croissance économique américaine et la crise économique, Eric Rugraff

- Réguler sans tabou, Michel Dévoluy

- Les politiques ont-ils réellement tiré les leçons de la crise de 1929 ?, Claude Diebolt, Antoine Parent, Jamel Trabelsi

- De l’examen des réformes financières au plaidoyer pour une finance-casino, Michel Dévoluy

- L’aide publique au développement de l’Union européenne dans un contexte de crise, Claire Mainguy

- La gestion de la crise financière – Enjeux et perspectives, Ismail Imad, Francis Kern

- Les taux d’intérêt nominaux négatifs sont-ils efficaces pour relancer la croissance des crédits et de l’économie ?, Meixing Dai, Fanny Loux

- L’Union bancaire et la réforme de l’architecture financière de la zone euro, Aristomène Varoudakis

- Quel instrument budgétaire pour la zone euro ?, Amélie Barbier-Gauchard , Agathe Simon

- La zone euro face à la crise : premières leçons, Michel Dévoluy

- Le dogmatisme budgétaire européen, Gilbert Koenig

- Les politiques budgétaires dans le projet de traité constitutionnel, Gilbert Koenig

- Peut-on gérer la zone euro ?, Catherine Mathieu, Henri Sterdyniak

- Emploi public et chômage, Gilbert Koenig

- Vers une réforme du Pacte de stabilité et de croissance ?, Damien Broussolle

- Institutions budgétaires indépendantes dans l’UE : présentations et perspectives futures , Théo Metz

- La crise de la zone euro : quelles sont les solutions durables ?, Florence Huart

- Les trilemmes de la zone euro, Meixing Dai, Moïse Sidiropoulos

- Le Crédit Impôt Recherche en débat : un éclairage franco-allemand, Jean-Alain Héraud, Andrea Zenker

- « L’économie sociale de marché » rhénane est-elle en crise ?, Jacques Liouville

- Le « modèle » allemand de croissance par les exportations est-il généralisable aux autres pays européens ?, Eric Rugraff

- La Commission européenne est-elle responsable des excédents commerciaux allemands ?, Eric Rugraff

- La zone euro : une prison modèle pour débiteurs, Philippe Legrain

- Comparaison des taux de chômage sur le long terme : Allemagne – France, Bernard AUBRY, Jean-Alain Héraud

- Les excédents extérieurs élevés de l’Allemagne : Causes et conséquences, Aristomène Varoudakis

- Evolution de l’image de l’UE dans l’opinion publique européenne, Bernard AUBRY, Jean-Alain Héraud

- L’entrée de l’économie allemande dans une importante récession doit-elle inquiéter l’Europe ?, Moïse Sidiropoulos

- L’avenir du commerce extérieur de l’Allemagne face aux incertitudes du contexte international, Damien Broussolle