Vers une réforme du Pacte de stabilité et de croissance ?

Damien Broussolle, Institut d’Etudes Politiques, Université de Strasbourg (LaRGE),

Dans l’Union européenne, les règles budgétaires, dont la principale concerne le Pacte de stabilité et de croissance, font l’objet de critiques depuis des dizaines d’années. Elles ont traversé plusieurs crises et ont été adaptées à plusieurs reprises sans toutefois les éteindre significativement. La décennie récente, marquée par les crises de 2008 et du Covid-19, mais aussi par des circonstances financières inédites (dette, taux d’intérêt), a relancé les débats. Consciente des insuffisances du Pacte la Commission a lancé en 2018 un processus de discussion pour une réforme, qui devait aboutir à des propositions au deuxième semestre 2022. Cet article entend faire le point sur l’état des débats et sur les chances de réussite d’une telle réforme.

Codes JEL : H70 ; E60.

Mots-clefs : économie européenne, fédéralisme budgétaire , Pacte de stabilité et de croissance (PSC), politique budgétaire, zone euro.

Citer cet article

Damien Broussolle « Vers une réforme du Pacte de stabilité et de croissance ? », Bulletin de l’Observatoire des Politiques Économiques en Europe, vol. 46, 43 - 53, .

Introduction

Le Pacte de stabilité et de croissance (PSC) adopté en 1997, a pris la suite des critères de Maastricht (1991-93) mis en place dans l’Union européenne pour assurer la convergence des pays en vue de l’adoption de l’euro. Il existe donc peu ou prou depuis plus de trente ans. Intégré dans le cadre du « semestre européen », pendant lequel les gouvernements font valider par la Commission Européenne leurs trajectoires budgétaires pluriannuelles [1], il constitue à présent un dispositif de contrôle des politiques budgétaires lourd et complexe, qui s’étend même aux politiques économiques, notamment au travers du volet préventif de surveillance des déséquilibres macro-économiques (Annexe 2).

Depuis son origine le PSC a été considéré comme insatisfaisant. On se souvient du propos du président de la Commission européenne Romano Prodi, qui avait déclaré en 2002 : « Je sais très bien que le Pacte de stabilité est stupide, comme toutes les décisions qui sont rigides ». Pour tenter de le « renforcer », il a été modifié en 2005, puis complété en 2011-13 par plusieurs textes relatifs à la surveillance budgétaire [« six pack », « two pack », traité sur la stabilité, la coordination et la gouvernance (TSCG)], enfin son interprétation a été explicitée en 2015, pour y introduire des « flexibilités ». Dans les faits ces textes forment maintenant un ensemble indissociable. Par mesure de simplification dans l’article l’expression PSC se référera à cet ensemble.

Pendant toute cette période le PSC a fait l’objet de critiques variées parmi les responsables politiques et les économistes, et à présent y compris au cœur même des institutions européennes. En effet la Commission a lancé en octobre 2018 un appel à contribution pour une réforme du Pacte. Le Comité Budgétaire Européen, organe consultatif rattaché à la Commission, a fait en 2019 une série de propositions pour corriger ses défauts. Après que le calendrier ait été bousculé par la crise du Covid-19, la Commission devait remettre au second semestre 2022 ses propositions de modifications. Cet article entend faire le point sur l’état des réflexions économiques et sur l’éventualité qu’une telle réforme voie effectivement le jour.

L’article rappellera dans une première étape les raisons qui ont justifié l’existence du PSC. Dans une deuxième étape il soulignera ses défauts d’origine, mais aussi ceux qui résultent de l’évolution du contexte économique. Dans une troisième étape il examinera les suggestions qui font consensus, ainsi que les interrogations qui demeurent, pour enfin terminer sur l’aboutissement probable de cet intense processus de réflexions de plusieurs années.

1. Pourquoi un pacte de stabilité ?

Si les critères du PSC sont en continuité avec ceux de Maastricht (critères de convergence nominale), malgré les apparences, leur prolongation n’a rien d’évident. En effet une fois l’euro mis en place, ces critères qui devaient permettre son adoption n’ont a priori plus lieu d’être. Il faut donc s’interroger sur la raison de leur maintien.

Le PSC a pour fonction principale de répondre à une inquiétude propre à la situation de la zone euro. Celle-ci est constituée de divers pays indépendants, dont la politique budgétaire reste une prérogative nationale, alors même que la politique monétaire est unique. La zone euro connaît donc la combinaison d’une politique monétaire centralisée avec des politiques budgétaires décentralisées potentiellement divergentes. Cet état de fait conduit notamment à un risque d’externalités financières négatives, c’est-à-dire à des conséquences possiblement négatives, sur la valeur de la monnaie et éventuellement sur le niveau des taux d’intérêt, provoquées par des décisions budgétaires nationales hasardeuses. Il s’agit en particulier du risque pour la stabilité financière et monétaire de l’ensemble de la zone découlant de l’insolvabilité d’un Etat membre. Comme la monnaie est unique, lorsque la Banque Centrale réagit à ce type de circonstances et en l’absence de taux de changes internes, les autres pays de la zone euro s’en trouvent affectés. Ils pourraient ainsi subir une augmentation de taux d’intérêts et/ou une dépréciation de l’euro. Dans les deux cas la dégradation serait significative si le pays concerné est suffisamment important, ou si la politique considérée était vraiment catastrophique.

C’est pour faire face à ce type de risques que, d’une part le principe du « no bail out » (pas de solidarité financière entre Etats) a été adopté, et qu’en outre un encadrement des politiques budgétaires a été décidé. On peut également voir les choses sous la forme historique suivante : à travers l’Euro l’Allemagne n’a accepté de partager le Deutsch Mark avec d’autres pays, qu’à la condition que ces pays s’engagent à un contrôle de leur politique budgétaire et même éventuellement à accepter une quasi mise sous tutelle. C’est ce qui s’est passé pour la Grèce à la suite d’une opération vérité sur ses comptes publics, faisant apparaître une situation extrêmement dégradée. Dans cette perspective le PSC s’est d’abord contenté de prolonger la limite de 3 % du PIB pour le déficit public [2]. Par la suite d’autres indicateurs ou critères, dont celui de 60 % du PIB pour la dette publique, ont été ajoutés pour l’élargir y compris à la surveillance des politiques économiques et anticiper les déséquilibres qui pourraient affecter les comptes publics (Cf. Annexe 2).

Au total, le Pacte originel exprime un refus doctrinal de solidarité économique et financière entre les Etats constitutifs de la zone euro (cadre non coopératif), malgré une monnaie unique. Ce faisant il n’a pris en compte qu’une seule catégorie des problèmes liés à l’inachèvement de la zone euro.

2. Pourquoi faut-il réformer le Pacte de stabilité et de croissance ?

L’inachèvement de la zone euro tient à la fois au fait qu’elle n’est pas une zone monétaire optimale (ZMO) et que son cadre institutionnel est incomplet. Ces deux aspects ont été oubliés dans la conception du PSC, et malgré ses évolutions, plusieurs catégories de problèmes ont été négligées, voire aggravées. Dans le cadre restreint de cet article cinq éléments seront présentés.

2.1 Le problème de la réaction face aux chocs conjoncturels

La première catégorie de problèmes qui a été négligée est celle de la réaction nécessaire aux chocs économiques, qu’ils soient asymétriques (ne touchant qu’un ou quelques pays), ou globaux mais durables ou bien successifs (crises de 2008, du Covid-19, puis guerre en Ukraine). Dans ces types de situation, pour des raisons qu’il serait trop long de détailler ici, en l’absence de politique budgétaire centrale (faible poids et inadaptation du budget communautaire), ce sont les politiques budgétaires nationales qui doivent assumer le soutien conjoncturel à l’activité. Il convient de souligner qu’en vertu du cadre non coopératif du PSC, chaque pays aurait en principe intérêt à profiter du soutien prodigué par les autres Etats, sans lui-même y contribuer. Cette stratégie n’est toutefois surtout valide que pour un petit pays très ouvert sur l’extérieur. La réaction aux chocs économiques peut donc conduire certains pays, voire la plupart, à transgresser les critères d’origine du PSC. Du reste le Pacte a connu plusieurs crises de ce type et ce dès 2003-04. Même si ses règles prévoient des circonstances exceptionnelles précisément définies permettant d’échapper aux critères stricts, il existe une zone grise où l’ambiguïté subsiste.

Du point de vue du soutien conjoncturel, il faut ajouter que les mécanismes du Pacte ont eu tendance à exercer un effet procyclique sur les politiques budgétaires, alors que l’inverse aurait été souhaitable. Il est en effet plus facile pour un pays de respecter les critères en période de croissance rapide, ce qui autorise alors y compris un accroissement des dépenses budgétaires. A l’inverse leur respect en période de ralentissement économique contraindra la progression des dépenses publiques et donc le jeu des « stabilisateurs automatiques ».

Le suivi du solde structurel peut alors apparaître comme un indicateur plus pertinent que le déficit constaté, puisqu’il fait référence à la partie du déficit qui n’est pas conjoncturelle. Cet élément d’interprétation a été ajouté en 2005 à travers le respect d’un objectif budgétaire à moyen terme (OMT), qui vise justement le solde budgétaire structurel (Cf. Encadré 1), mais il pose problème. D’une part il n’est pas toujours aisé de distinguer parmi les dépenses ou les recettes, celles qui sont conjoncturelles et celles qui relèvent du moyen terme (comment classer les dépenses d’éducation et de santé ?). D’autre part cette démarche suppose de pouvoir mesurer avec suffisamment de certitude la croissance tendancielle (production potentielle), qui sert à déterminer l’écart conjoncturel de production (output gap). Dans les faits sa valeur suit très souvent la croissance annuelle et fluctue fortement selon les estimations. Le tableau 1 recense par exemple pour les trois dernières années les différentes mesures de croissance potentielle et d’écart de production pour la France. On peut constater que les estimations vont facilement du simple au double.

Tableau 1 : Estimations de la croissance potentielle et de l’écart de production pour la France

| 2020 | 2021 | 2022 | ||||

| En % | Croissance potentielle | Écart de production | Croissance potentielle | Écart de production | Croissance potentielle | Écart de production |

| Commission européenne | 0,7 | – 8,3 | 1 | – 3,9 | 1,2 | – 2,1 |

| FMI | – 3,8 | – 4,6 | 4 | – 2,9 | 1,7 | – 0,5 |

| OCDE | 1 | – 10 | 0,9 | – 5,4 | 0,8 | – 3,1 |

| Gouvernement | – 0,3 | – 7,7 | 0,6 | – 3,6 | 1,35 | – 1,1 |

Source : Haut Conseil des finances publiques, 2021.

Pour tenter de surmonter ce genre de problème, la notion « d’effort structurel minimal » a été introduite dans les textes européens à partir de 2011 et 2013. Si elle améliore la démarche puisqu’il n’est plus nécessaire de calculer un solde global, les problèmes de mesure de la croissance potentielle demeurent : elle contraint toujours à catégoriser les dépenses ou recettes selon leur caractère conjoncturel ou non (Ecalle 2019).

2.2 Le contexte économique n’est plus celui de l’époque du Traité de Maastricht

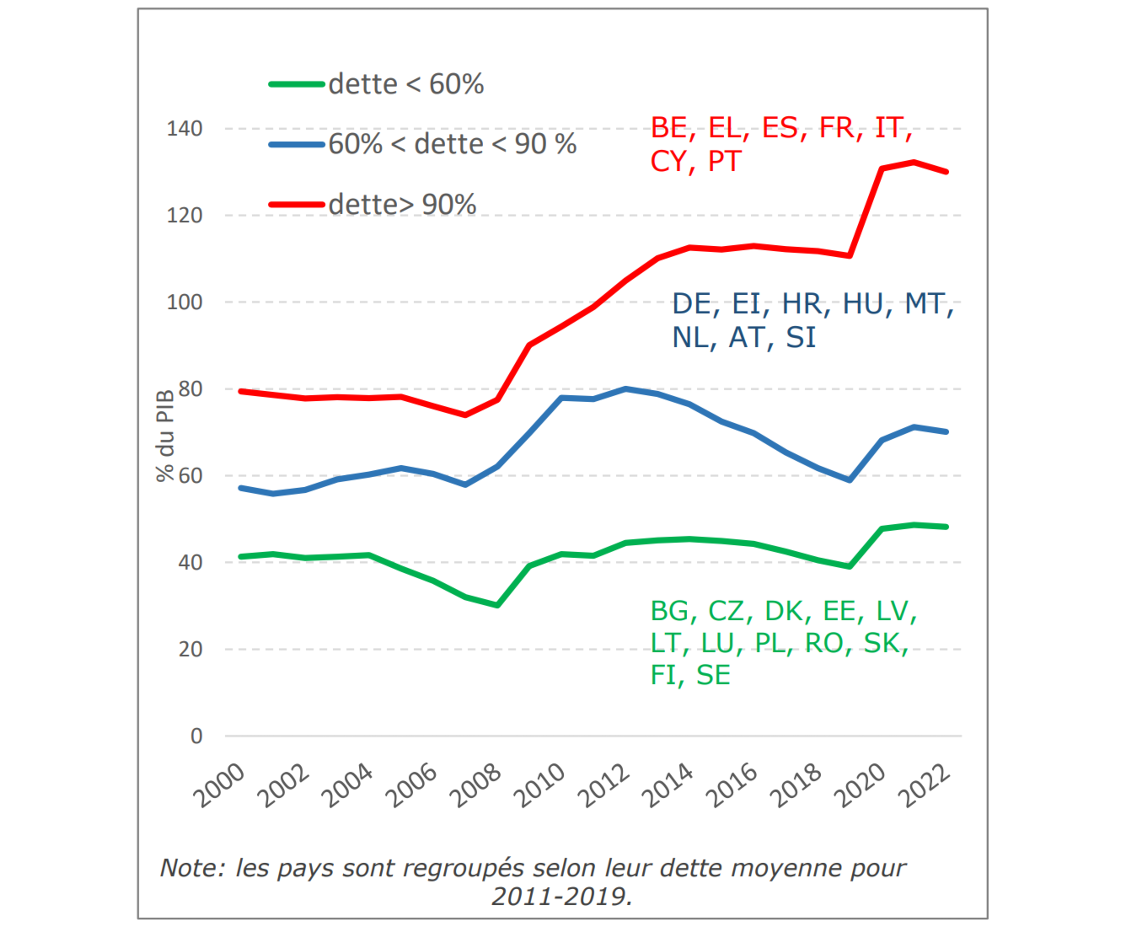

En premier lieu le niveau des dettes et leur hétérogénéité a très fortement augmenté. Entre 2000 et 2022 l’écart des ratios de dette publique dans l’UE a doublé, avec à présent trois groupes de pays : d’un côté ceux pour lesquels la dette dépasse 90 % (7 pays dont la France), et à l’autre extrême ceux où la dette est restée inférieure à 60 % (12 pays) (Graphique 1).

Graphique 1 : Niveaux de dette par groupe de pays dans l’UE

Source : Présentation du rapport annuel 2021 d’EFB, p.4.

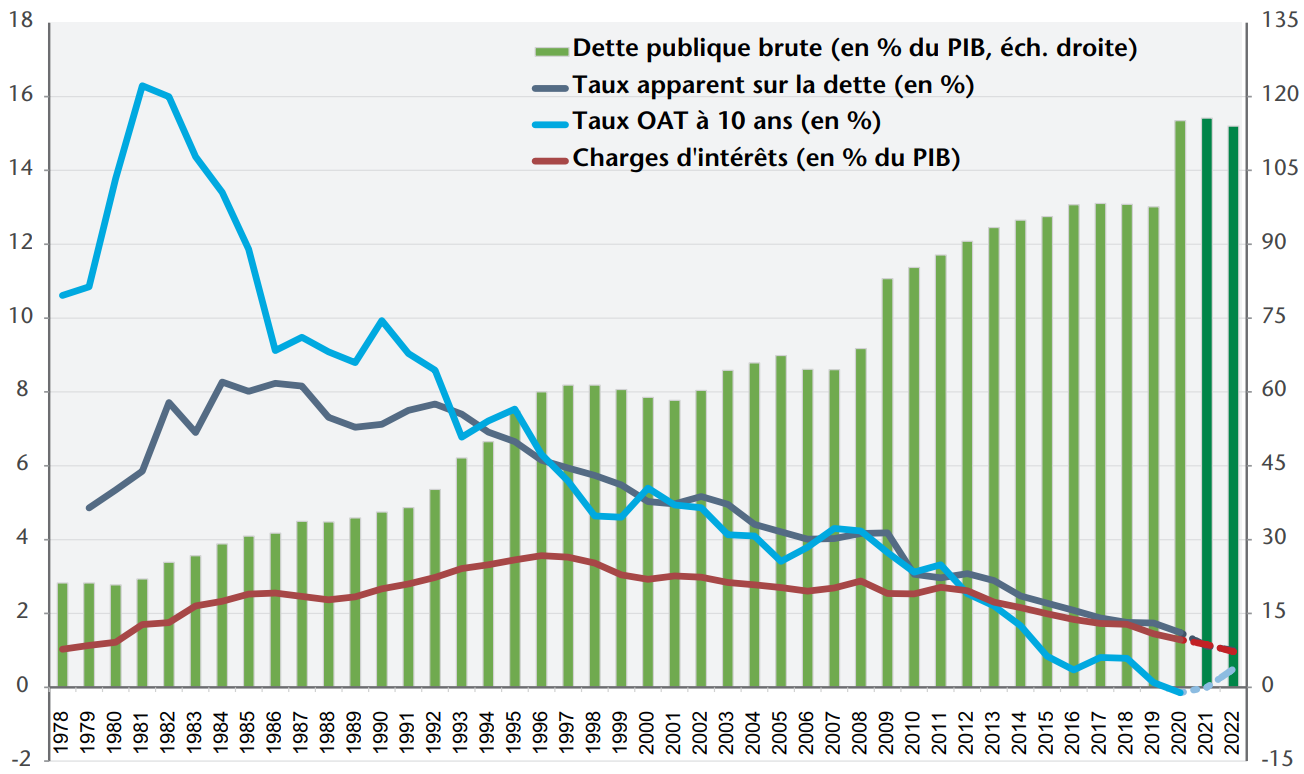

Pour autant cette situation n’a pas conduit à une dégradation équivalente des comptes publics et à un risque pour leur soutenabilité. D’une part le niveau des taux intérêt (réels) s’est drastiquement réduit atteignant même parfois des valeurs négatives pour un horizon de 10 ans. En conséquence, malgré une forte augmentation des montants et des ratios dette/PIB, le poids du remboursement de la dette s’est réduit (Graphique 2). En France la charge d’intérêt en proportion du PIB est en 2021-22 au plus bas depuis 1978. D’autre part, environ 25 % de cette dette est détenue à présent par la BCE, ce qui fait que pour partie les Etats sont leur propres créanciers et se remboursent à eux-mêmes.

Graphique 2 : Taux, charges d’intérêts et dette publique en France

Source : Creel et al. (2021, p. 8).

Cela dit, un retournement des taux d’intérêt, tel qu’il se profile avec la remontée de l’inflation, peut sembler changer radicalement la donne. Ce changement n’est cependant pas aussi brutal et évident qu’il peut apparaître. En effet, comme la dette est constituée de générations successives d’emprunts, il faudra des années avant qu’une remontée des taux d’intérêts ait un effet vraiment fort sur le taux moyen et sur la charge d’intérêts. En France selon l’Agence France Trésor, une hausse de 1 % des taux renchérirait la charge d’intérêts de 2,5 Md€ la première année, de 6,1 Md€ la deuxième année et de 29,5 Md€ à l’horizon de 10 ans. Cela peut sembler très élevé, mais sur la même période la taille du PIB aurait nettement plus augmenté. Surtout il est fort probable que la nouvelle période s’inscrive dans un schéma, qui fut celui des années 1960-70, où le taux d’intérêt réel des nouveaux emprunts (inflation déduite) reste négatif. Cela prolongerait sous une certaine forme le contexte actuel. Dans l’histoire économique, l’inflation a régulièrement servi à dégonfler les dettes.

Une deuxième différence de contexte, tient au fait que, contrairement à ce qui pouvait sembler établi dans les années 1990, il existe une complémentarité entre la politique de la BCE et les politiques budgétaires nationales. Les politiques budgétaires sont apparues nécessaires en complément ou en rééquilibrage de la politique monétaire (Martin et al. 2021). Tant qu’il n’existe pas de budget central du type de celui des Etats fédéraux (Caudal et al. 2013), il convient de leur préserver une marge de manœuvre plus forte que ce que le Pacte prévoyait à l’origine. Cette nécessité est encore confortée par l’enjeu de la transition vers une économie à bas carbone, renforcée par la guerre en Ukraine et les sanctions énergétiques récentes contre la Russie. Cette transition fera appel à un volume d’investissements publics particulièrement élevé. Faut-il les considérer seulement comme des dépenses supplémentaires ou plutôt comme un gage d’amélioration structurelle ?

Enfin, il y a le fait qu’une partie du programme de relance 2021-2027 ( Next Generation EU) n’est pas financée et pourrait donc faire appel à des emprunts communautaires. Cela introduit un embryon de dette commune aux pays européens, donc une solidarité financière. Cette circonstance écorne le principe du no bail out.

On le constate des circonstances nouvelles engagent à adapter l’encadrement des politiques budgétaires tel que prévu à l’origine.

2.3 Des critères de référence discutables ou arbitraires

La troisième catégorie de motifs de réforme met en cause les critères plafonds du PSC (Cf. Encadré 1), qui n’ont pas de véritable justification économique. Il s’agit en réalité de valeurs circonstancielles.

Le chiffre de 3 % du PIB pour le déficit public a été choisi par le président Mitterrand en 1982, parce que la France s’en approchait et qu’il fallait fixer une limite. Le plafond d’endettement de 60 % du PIB en découle. Avec un déficit de 3 % du PIB, dans un contexte de croissance nominale du PIB de 5 %, valeur attendue dans les années 1980, la dette se stabilise sous le plafond de 60 % (Ecalle 2020). En conséquence leur sanctuarisation en valeurs de référence dans les textes européens paraît discutable. En outre la norme de quasi-équilibre de moyen terme qui a été ajoutée par la suite, n’a pas de sens économique. C’est une contrainte supérieure à celle de la règle d’or traditionnelle (budget de fonctionnement en équilibre et la partie investissement financée par l’emprunt), ou encore celle de stabilité de la dette. Les règles concernant la réduction de la dette sont également contestables (Cf. paragraphe suivant).

S’ajoute à cela le fait que les indicateurs mesurés en proportion du PIB sont instables car très sensibles aux variations du PIB, ce qui brouille leur usage comme leur interprétation.

Encadré 1 : Synthèse des principales règles numériques

Quatre principales règles numériques s’appliquent à l’ensemble des États membres de l’Union européenne, mais avec des modalités différentes selon que le pays se trouve dans le bras « préventif » ou en procédure de déficit excessif : |

Source : Janvier (2022).

2.4 Plusieurs aspects du PSC ne sont pas ou plus crédibles

Au-delà du fait que la référence de 60 % du PIB pour les dettes publiques est sans fondement solide, l’ajustement linéaire annuel de 1/20ème pour l’atteindre (Encadré 1) est devenu beaucoup trop exigeant pour les pays fortement endettés (Villeroy de Galhau 2022). La référence apparaît du reste formellement injustifiée puisqu’environ 25 % de la dette est détenue par les Etats eux-mêmes à travers la BCE.

Les sanctions, n’ont jamais été appliquées. Seule la Grèce a fait l’objet d’un encadrement particulièrement sévère, soulignant ainsi qu’elles ne représentent une contrainte que pour un « petit pays ». A titre d’illustration, selon les travaux du Comité Budgétaire Européen (Thygesen et al. 2019), la France affiche le taux de respect des critères chiffrés le plus faible des pays de l’UE sur la période 1998 – 2019 (seulement 25 %).

2.5 Des règles lourdes et complexes

La volonté de préciser et d’améliorer le fonctionnement du PSC a conduit à une complexification croissante des règles qui le composent (Cf. Encadré 1, Annexes 2 et 3). Le « Vade Mecum on the Stability & Growth Pact » publié en 2019 par la Commission fait 108 pages, auquel il faut ajouter les 21 pages du document « Utiliser au mieux la flexibilité offerte par les règles existantes du Pacte de stabilité et de croissance » de 2015. Cela obscurcit son propos et produit une certaine confusion.

Outre les incertitudes sur la mesure d’éléments majeurs comme celle du PIB potentiel et donc de « l’output gap », la confusion tient à la multiplicité de critères et situations particulières, relatifs à l’ampleur du déficit et de la dette, mais aussi aux circonstances exceptionnelles, aux mesures permettant d’obtenir des délais ou des dépassements (Cf. plus bas : flexibilités). De telle sorte que progressivement le Pacte est devenu un lourd dispositif juridique de procédure budgétaire, à vocation essentiellement administrative, avec même ses propres institutions (Haut Conseil des finances publiques). L’enjeu de politique économique se perd dans les méandres bureaucratiques des règlements de mise en œuvre, qui autorisent finalement des interprétations variables et des stratégies contournées. Les parlements nationaux sont alors en partie dépossédés de leur rôle de détermination des budgets.

Tout cela justifie une réforme et une simplification des mécanismes du PSC, une démarche appuyée par des nombreux observateurs (Mahieu et Sterdyniak 2021, Martin et al. 2021), y compris par le Comité Budgétaire Européen (Thygesen et al. 2019).

La partie suivante met en perspective les principales propositions faites.

3. Quelle réforme ?

Plusieurs suggestions font consensus sur le fond, mais elles sont souvent difficiles à mettre en œuvre dans le contexte institutionnel Européen. C’est pourquoi une deuxième étape de cette partie évoquera l’aboutissement probablement modeste des initiatives de réforme.

3.1 les propositions de réforme en débat

Une norme de dépenses nominales avec la soutenabilité de la dette comme perspective

La principale proposition consisterait à abandonner le pilotage par des critères chiffrés, pour le remplacer par un pilotage par une ou plusieurs règles économiques, dont l’objectif serait d’empêcher la survenance de risques financiers (Blanchard et al. 2021). Une telle règle portant sur l’évolution des dépenses publiques semble faire consensus. Elle est plus facile à communiquer et moins sujette aux erreurs de mesure que la référence au déficit structurel. Cette réforme est judicieuse, elle suscite néanmoins un débat fourni sur le type de règle qui serait souhaitable.

Pour une majorité d’auteurs il s’agirait de suivre des dépenses publiques nominales mais corrigées (Thygesen 2019, Martin et al. 2021). D’une part elles seraient calculées nettes du paiement des intérêts, des dépenses d’assurance-chômage (leur évolution spontanée), voire aussi de l’impact de nouvelles mesures en recettes fiscales (changements des taux d’imposition et des assiettes). D’autre part les investissements reconnus comme à caractère structurel favorable seraient également déduits.

On retrouve ici l’intention de ne pas empêcher le jeu des « stabilisateurs automatiques » en période de récession, mais aussi de ne pas brider les investissements « utiles » pour la croissance. Il reste que la définition des investissements « utiles » est difficile à cerner clairement.

Pour d’autres auteurs (Ecalle 2020), la norme de dépenses s’appliquerait à toutes les dépenses publiques, avec pour objectif une progression inférieure à la croissance potentielle. Cela tendrait à garantir un équilibre des comptes publics, ainsi que la diminution progressive du poids des dépenses publiques dans le PIB. Mais comme une norme portant sur les seules dépenses laisserait de côté d’éventuelles mesures concernant les recettes (hausse des dépenses ou des recettes fiscales), l’indicateur suivi devrait plutôt être « l’effort structurel minimal », qui intègre l’effet des mesures fiscales (Ecalle 2020). Autrement dit la croissance des dépenses publiques autorisée serait fixée en fonction de la croissance potentielle et du résultat des mesures nouvelles en termes de prélèvements obligatoires. Une telle règle, conserve l’incertitude sur la mesure de la croissance potentielle, elle pourrait en outre conduire à accumuler à terme des excédents de solde primaire (Mathieu et Sterdyniak 2021). Elle devrait donc s’éteindre lorsqu’une situation assainie à définir serait atteinte.

Individualiser la cible de dette

Une autre suggestion qui paraît justifiée consiste à adapter le niveau de la cible de dette à atteindre à chaque Etat, en outre par exemple pour un horizon à cinq ans. Il s’agit de tenir compte des niveaux actuels (Villeroy de Galhau 2022). On peut du reste penser que cette démarche s’imposera de fait, même si elle n’est pas inscrite dans les textes. La vitesse de désendettement devrait s’adapter à la position de l’économie dans le cycle et à ses perspectives de croissance (Bénassy-Quéré 2022).

Renforcer la crédibilité des sanctions ?

La discussion sur le renforcement de la crédibilité des sanctions (Martin et al. 2021) paraît déconnectée des réalités géopolitiques. Entre 1998 et 2019, la France n’a par exemple respecté le critère de déficit de 3 % que sept années sur vingt-deux. Comme l’illustre l’histoire des trente dernières années, aucun pays souverain n’acceptera que soit donné un droit de veto sur son budget à un comité d’experts européens, ou à une instance judiciaire comme la CJUE (Mathieu et Sterdyniak, 2021). Il paraît plus judicieux de concentrer la réflexion sur la crédibilité et la pertinence des objectifs à atteindre, ce qui réduirait l’enjeu et la nécessité des sanctions.

Toutefois, même privé dans les faits de son volet sanction le PSC a eu des effets significatifs. D’une part les gouvernements sont amenés à négocier avec la Commission ce qui limite leur marge de manœuvre. Ces échanges obligent les Etats à justifier leurs orientations. Il convient ici d’abandonner une conception formaliste et juridique du pilotage, pour adopter une logique de type « dialogue de gestion ». Transformer des sanctions inapplicables en incitations, avec une plus grande marge de manœuvre des gouvernements pour proposer une trajectoire de finances publiques, semble alors une démarche pertinente (Bénassy-Quéré 2022). D’autre part la sanction d’une déviation par rapport au Pacte est en réalité politique. Les pays qui, comme la France, ont tendance à s’éloigner du respect des règles réduisent leur crédibilité dans le concert européen.

3.2 L’aboutissement le plus probable : des modifications d’interprétation

Face aux propositions examinées, il convient de rappeler que les grandes lignes de la procédure sont décrites à l’article 126 du TFUE. Les célèbres critères de référence (seuils de dette à 60 % du PIB et déficit à 3 % du PIB), appartiennent pour leur part au protocole 12 annexé au TFUE, dont la valeur est équivalente au texte du traité lui-même. La principale réforme envisagée nécessiterait donc un processus long et hasardeux de modification du traité, qui ouvrirait une boîte de Pandore. Dans les faits, compte tenu des préventions de certains Etats comme l’Allemagne qui ne souhaitent pas modifier les critères et d’un faible appétit pour une révision du TFUE, le statu quo pourrait donc s’imposer. La Commission semble du reste s’y résigner. Son ambition devrait alors se limiter à appliquer avec une plus grande souplesse les règles actuelles, d’où ce constat : « beaucoup de bruit pour rien » (Mathieu et Sterdyniak 2021).

Le blocage d’une vraie réforme apparaît insatisfaisant pour l’esprit, mais il n’est pas aussi handicapant qu’il peut le sembler. En effet la Commission a montré sa capacité à faire progresser le Pacte à travers des interprétations originales. II faut rappeler ici les flexibilités qui ont été ouvertes en 2015 et dont les éléments de souplesse peuvent être cumulés. A défaut de réforme significative, elles autorisent un usage du PSC plus conforme aux orientations développées par les propositions examinées plus haut. Il conviendrait néanmoins que des modifications interprétatives ou des adaptations de mise en œuvre viennent étendre le champ d’application des flexibilités actuelles.

La difficulté à mesurer précisément l’« output gap » ouvre des marges de manœuvre aux Etats. La BCE relève que pour la période 2003-2013 l’écart de production a été en moyenne exagéré de l’ordre de 1 % du PIB, réduisant d’autant l’ampleur des efforts structurels qui auraient pu leur être demandés (BCE 2015).

La mise en œuvre de réformes structurelles (retraite, marché du travail…) permet de s’écarter de la trajectoire d’ajustement. La communication sur les flexibilités prévoit même que ces réformes sont prises en compte à partir du moment où elles ont été annoncées et planifiées. Un allongement à quatre ans des délais de retour pour le respect des critères devient alors possible, ce qui couvre presque la totalité d’un mandat de cinq ans comme en France. On pourrait y voir une explication de la régularité des réformes des retraites lancées en France par les présidents nouvellement élus.

Les investissements publics financés par l’UE permettent déjà de s’écarter de certaines contraintes prévues par le PSC. Dans l’avenir cette disposition pourrait s’appliquer à ceux inclus dans une stratégie européenne, comme par exemple la transition énergétique ou le plan relance.

S’agissant de la contrainte de retour à un niveau de 60 % du PIB pour la dette, une interprétation permettrait de plutôt viser 85 % dans les faits, en tenant compte des 25 % détenus par la BCE. Pas plus la Commission que la BCE, n’ont intérêt à créer une crise financière par des contraintes inatteignables, ou par une remontée brutale des taux. Le rythme du redressement devra donc nécessairement tenir compte de la situation des Etats.

S’ajoute à tout cela le fait que la crise ukrainienne a conduit à prolonger jusqu’à fin 2023 les circonstances exceptionnelles qui suspendent l’application du PSC. Ses conséquences pas encore toutes cernées pourraient nécessiter d’autres prolongations.

4. conclusion

Il est finalement fort probable que le vaste débat de plusieurs années pour une réforme du PSC va accoucher d’une souris. Toutefois il n’aura pas été entièrement inutile. Même s’il n’est pas inscrit dans un texte officiel, le consensus atteint pour un pilotage par des règles de dépenses visant la soutenabilité de la dette, à la place du respect des critères de référence, servira nécessairement de guide à la Commission dans sa mise en œuvre future du PSC.

Le plus gênant au final est que cette initiative de réforme, probablement avortée, ne s’intéressait pas au problème fondamental d’inachèvement budgétaire et fiscal de la zone euro. La crise ukrainienne renforce pourtant la nécessité de résoudre ce problème. Pérenniser et développer le fonds de soutien actuel, sous la forme de subventions à l’investissement pour la transition énergétique pourrait être une étape dans cette direction. Pour ce faire des ressources communautaires propres sont nécessaires. Plusieurs projets fiscaux sont encalminés, taxe GAFAM, véritable taxe plastique communautaire, Mécanisme d’ajustement carbone aux frontières, qu’il serait souhaitable de faire avancer.

Damien Broussolle

Maître de conférences à l’IEP, Université de Strasbourg

Cet article a été préparé pour un numéro spécial du Bulletin de l’OPEE (Observatoire des Politiques Economiques en Europe), publié dans le cadre du 50ème anniversaire du BETA (Bureau d’Économie Théorique et Appliquée).

Références bibliographiques :

BCE (2015), « La flexibilité dans le cadre du Pacte de stabilité et de croissance », Bulletin économique, Numéro 1 /2015.

Bénassy-Quéré A. (2022), « Règles budgétaires européennes : comment atterrir ? », Blog du Chef Economiste, DG Trésor 28 février 2022.

Blanchard O., Leandro A., et Zettelmeyer J. (2021), « Redesigning EU Fiscal Rules : From Rules to Standards », Working Paper, PIIE, February.

Caudal N., Georges N., Grossmann-Wirth V., Guillaume J., Lellouch T., et Sode A. (2013), « Un budget pour la zone euro », Trésor-Éco n° 120 Octobre.

COM (2015), « Utiliser au mieux la flexibilité offerte par les règles existantes du Pacte De stabilité et de Croissance », Communication de la Commission, COM(2015) 12 final.

Creel J., Heyer É., Plane M., Poirier C., Ragot X.(dir), Saraceno F., et Timbeau X. (2021), « DETTE PUBLIQUE : un changement de paradigme, et après ? », Policy Brief 92, OFCE et Sciences Po., 6 Octobre 2021.

Ecalle F. (2019), « L’effort structurel de réduction du déficit public depuis 30 ans » FIPECO le 05.06.

Ecalle F. (2020), « Les règles budgétaires européennes », FIPECO le 07.01.

EFB (2021), Annual report, European Fiscal Board, 10 November.

Haut Conseil des finances publiques (2021), « avis n° HCFP-2021-2 relatif aux prévisions macro-économiques associées au programme de stabilité pour les années 2021 à 2027 », 13 avril.

Janvier C. (2022), « La révision des règles budgétaires Européennes », Rapport d’information Assemblée Nationale, Le 2 Février.

Martin P., Pisani-Ferry J. et Ragot X. (2021) « Pour une refonte du cadre budgétaire européen », Les notes du conseil d’analyse économique, n° 63, Avril.

Mathieu C. et Sterdyniak H. (2021), « Vers une réforme des règles budgétaires dans la zone euro ? » », OFCE Working Paper n° 26/2021.

Thygesen N., Beetsma R., Bordignon M., Duchêne S. et Szczurek M. (2019), Assessment of EU Fiscal Rules with a Focus on the Six and Two-Pack Legislation, European Fiscal Board, August.

Villeroy de Galhau F. (2002), « La soutenabilité de la dette française, entre hausse des taux et règles européennes », discours du Gouverneur de la Banque de France, Paris, 10 mai.

Annexes

Annexe 1 : Indicateurs macro-économiques du tableau de bord du « système d’alerte précoce »

- moyenne mobile sur trois ans de la balance des transactions courantes en pourcentage du PIB (dans une fourchette comprise entre +6 % et −4 % du PIB) ;

- position extérieure globale nette en pourcentage du PIB (seuil de −35 % du PIB) ;

- évolution des parts de marché à l’exportation, mesurée en valeur (sur cinq années, avec un seuil de −6 %) ;

- évolution sur trois ans des coûts unitaires nominaux de la main-d’œuvre (seuils de +9 % pour les pays de la zone euro, de +12 % pour les États hors zone euro) ;

- variation sur trois ans des taux de change réels effectifs sur la base de déflateurs IPCH/IPC, par rapport à 35 autres pays industriels (seuils de −/+5 % pour les pays de la zone euro, de −/+11 % pour les pays hors zone euro) ;

- dette du secteur privé en % du PIB (seuil de 160 %) ;

- flux de crédit dans le secteur privé en % du PIB (seuil de 15 %) ;

- variations en glissement annuel des prix de l’immobilier par rapport à un déflateur de la consommation calculé par Eurostat (seuil de 6 %) ;

- dette du secteur des administrations publiques en % du PIB (seuil de 60 %) ;

- moyenne mobile sur trois ans du taux de chômage (seuil de 10 %).

Règlement (UE) n° 1176/2011 du Parlement européen et du Conseil du 16 novembre 2011 sur la prévention et la correction des déséquilibres macroéconomiques.

Annexe 2 : Detail du mécanisme actuel du PSC

| VOLET PRÉVENTIF : SURVEILLANCE DE LA TRAJECTOIRE D’AJUSTEMENT | VOLET CORRECTIF : PROCÉDURE DE DÉFICIT PUBLIC EXCESSIF | |

| Règle générale | Les États doivent poursuivre un objectif budgétaire à moyen terme (OMT) proche, selon leur situation économique, de l’équilibre ou excédentaire et mesuré en données corrigées des variations conjoncturelles (notion de déficit public structurel). Règle d’or (TSCG) : le déficit structurel ne doit pas dépasser 0,5 % du PIB (sauf si la dette de l’État est inférieure à 60 % du PIB). L’État membre qui n’a pas atteint son OMT doit : 1) réduire son déficit structurel d’au moins 0,5 point de PIB par an ; 2) maintenir le taux de croissance des dépenses publiques en dessous du taux de croissance potentiel. Clause de flexibilité : Les États peuvent s’écarter de leur trajectoire d’ajustement en cas de réformes structurelles majeures ou de circonstances exceptionnelles (circonstance inhabituelle indépendante de la volonté de l’État ou grave récession économique). |

Les États membres doivent éviter les déficits publics excessifs (DPE). Il y a DPE si le déficit public ou la dette publique dépassent 3 % du PIB pour le déficit et 60 % du PIB pour la dette. Lorsque le niveau d’endettement la limite, l’État doit réduire l’écart entre son ratio de dette et la référence de 60 % d’un vingtième par an. Clause de flexibilité : Pas de DPE si le dépassement des 3 % : 1) résulte de circonstances exceptionnelles (circonstance inhabituelle indépendante de la volonté de l’État ou grave récession économique) ou d’une croissance négative ou très faible par rapport au potentiel de croissance (2005) ; 2) est temporaire et proche de la valeur de référence (prise en compte de facteurs pertinents). |

| Procédure et sanctions | Les États doivent instaurer une institution nationale indépendante pour vérifier le respect de la règle d’or, mettre en place un mécanisme de correction automatique en cas d’écarts importants du déficit structurel par rapport à l’OMT et faire figurer la règle d’or et le mécanisme de correction automatique dans des dispositions contraignantes et permanentes, de préférence constitutionnelles. Selon le TSCG, tout État peut saisir la Cour de justice pour constater qu’un État ne s’est pas doté d’un mécanisme de correction automatique. Si, à l’issue d’un délai, l’État ne s’est pas conformé à l’arrêt de la Cour, cette dernière peut lui infliger une amende de 0,1 % du PIB. |

Sur proposition de la Commission, le Conseil constate à la majorité qualifiée l’existence d’un déficit public excessif. Le TSCG impose aux États de soutenir les propositions de la Commission visant à constater un DPE, sauf si une majorité qualifiée des États s’y oppose. Le six pack prévoit que l’État contrevenant de manière grave aux règles ou ayant dû constituer un dépôt portant intérêt dans le cadre du volet préventif, peut se voir imposer par le Conseil (selon la règle de la majorité qualifiée inversée), dès le constat du DPE, un dépôt de 0,2 % de son PIB ne portant pas intérêt. |

Les États membres de la zone euro présentent chaque année un programme de stabilité devant conduire à la réalisation de l’OMT. Les États non-membres de la zone euro présentent des programmes de convergence. En cas d’écart important par rapport à la trajectoire d’ajustement, le Conseil adresse un avertissement à l’État membre concerné (alerte rapide). Si l’État ne met pas en œuvre les mesures recommandées par le Conseil, ce dernier, peut lui imposer la constitution d’un dépôt portant intérêt de 0,2 % du PIB (décision prise sur recommandation de la Commission selon la règle de la majorité qualifiée inversée). |

Si l’État ne prend aucune mesure pour corriger le déficit excessif, le Conseil peut convertir le dépôt en amende de 0,2 % du PIB (sur recommandation de la Commission selon la règle de la majorité qualifiée inversée). Si le manquement persiste, cette amende peut être portée à 0,5 % du PIB (sur recommandation de la Commission et selon un vote à la majorité qualifiée ordinaire). Clause de flexibilité : Prolongement du délai pour la correction du déficit excessif (pas de mise en demeure et d’imposition d’une amende) en cas de grave récession économique ou d’événements inattendus (prise en compte de facteurs pertinents) |

Source : Rapport Janvier (2022 p. 19)

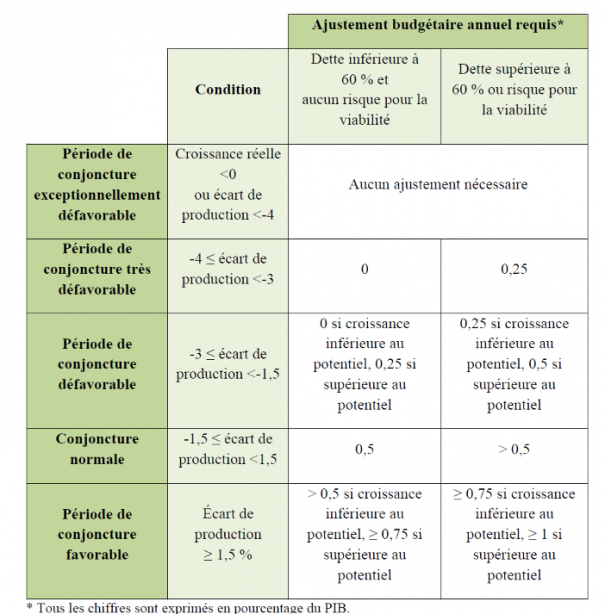

Annexe 3 : Matrice utilisée pour la définition de l’ajustement budgétaire annuel en direction de l’objectif à moyen terme (OMT) dans le cadre du volet préventif du pacte

Source : COM(2015) p. 21.

[1] Pour la France la discussion du programme 2022-2028 avait été reportée après les élections législatives et la composition du nouveau gouvernement.

[2] Les dépenses « publiques » visées concernent à la fois celles de l’Etat central, celles des collectivités locales (communes, départements, régions), mais aussi celles des « administrations de sécurité sociale ». Il s’agit d’un vaste ensemble qui dépasse largement la sécurité sociale proprement dite. Intégrer dans le périmètre des dépenses publiques la totalité de ce regroupement est discutable, car dans le cas français sa composante assurantielle ne relève pas de dépenses budgétaires ou étatiques. Cette remarque s’applique tout particulièrement aux dépenses de l’AGIRC - ARRCO (retraites complémentaires) et de l’UNEDIC, organismes résultants de conventions collectives et pour l’essentiel gérés par les partenaires sociaux. De sorte que la tendance à l’étatisation de ces « administrations de sécurité sociale » provoque une augmentation des dépenses « publiques », qui va à l’encontre des objectifs mis en avant par ceux qui la pratiquent. La Cour des Comptes estime, dans son rapport de juin 2015, que des différences d’organisation institutionnelle de ce type expliquent jusqu’à 2 points de PIB d’écart de « dépenses publiques » entre la France et l’Allemagne.

Droits et Permissions

Accès libre (open access) : Cet article est distribué selon les termes de la licence internationale Creative Commons Attribution 4.0.

Le financement du libre accès est assuré par le BETA – Bureau d’Économie Théorique et Appliquée.

Du / des même(s) auteur()s

- L’intégration commerciale européenne et la souveraineté nationale : de la concurrence sur les produits à la concurrence sur les réglementations et les modèles sociaux , Damien Broussolle

- Vers la fin du monopole postal en 2009. Quel avenir pour le service public ?, Damien Broussolle

- La politique industrielle confrontée à la concurrence dans le projet de traité constitutionnel, Damien Broussolle

- Quelle politique de cohésion pour l’Europe à 25 ?, Damien Broussolle

D'autres articles qui pourraient vous intéresser

- Que signifie l’Euro pour les territoires ?, René Kahn

- Éditorial — La BCE : la seule pilote de la coordination des policy-mix européens, Michel Dévoluy, Moïse Sidiropoulos

- Du changement à la BCE, Michel Dévoluy

- Éditorial — Les désirs d’Europe , Michel Dévoluy

- Éditorial — Performance économique et Traité constitutionnel, Michel Dévoluy

- L’Euro : huit ans après, Gilbert Koenig

- La perception de l’euro par les ménages européens en 2005, Gilbert Koenig

- Editorial — La zone euro : se fédérer ou se déliter, Michel Dévoluy

- Union monétaire et compétitivité comparée : les cas de la zone euro et de la zone CFA, Albert Lessoua, Alexandre Sokic

- Editorial — L’euro : lorsque l’urgence dessine l’avenir, Michel Dévoluy

- L’Union bancaire européenne permet-elle de sauver l’euro ?, Samuel Sarfati, Meixing Dai

- Peut-on gérer la zone euro ?, Catherine Mathieu, Henri Sterdyniak

- L’ordolibéralisme et l’avenir de l’Europe monétaire, Michel Dévoluy

- Sur la situation des mésalignements de taux de change après le Brexit, Jamel Saadaoui

- Stiglitz 2016 : Un regard intransigeant sur l’euro, Michel Dévoluy

- De nouveaux instruments budgétaires pour la zone euro, Florence Huart

- Les excédents extérieurs élevés de l’Allemagne : Causes et conséquences, Aristomène Varoudakis

- Les trilemmes de la zone euro, Meixing Dai, Moïse Sidiropoulos

- Quelle union budgétaire européenne ?, Amélie Barbier-Gauchard

- Progrès institutionnels et performances économiques européennes : un bilan, Gilbert Koenig

- Réformes structurelles et résilience des marchés du travail en zone euro, Yann Thommen

- Editorial — L’impôt européen : du verrou à la clé, Michel Dévoluy

- Le fédéralisme budgétaire et la dépréciation de l’euro, des facteurs de sortie de la crise dans la zone euro ?, Jamel Trabelsi

- La crise de la zone euro : quelles sont les solutions durables ?, Florence Huart

- La zone euro : une prison modèle pour débiteurs, Philippe Legrain

- La zone euro face à la crise : premières leçons, Michel Dévoluy

- Des progrès inégaux vers l’équilibre budgétaire, Gérard Lang

- L’Irlande confrontée aux lacunes du policy-mix européen, Francis Kern, Valérie Malnati

- Éditorial — Les limites et les insuffisances du Pacte de stabilité et de croissance, Michel Dévoluy

- Application laborieuse du Pacte de stabilité et de croissance, Gérard Lang

- Éditorial — Trois événements importants et la doctrine économique de l’UE, Michel Dévoluy, Moïse Sidiropoulos

- L’impossible policy mix européen : des ouvertures, Michel Dévoluy

- De la souplesse pour renforcer le pacte de stabilité, Michel Dévoluy

- Les politiques budgétaires dans le projet de traité constitutionnel, Gilbert Koenig

- L’impossible coordination des stratégies de croissance en Europe : une affaire d’hétérogéneité institutionnelle, Jean-Paul Pollin

- Une coercition renforcée en guise de gouvernement économique, Michel Dévoluy

- A la recherche des fondements des mesures européennes de consolidation et de discipline budgétaires, Gilbert Koenig

- Les conséquences de l’austérité sur le niveau de vie des chômeurs dans le sud de l’Europe, Benoit Dicharry, Isabelle Terraz

- Éditorial − L’Union européenne pourra-t-elle échapper à l’austérité ?, Gilbert Koenig

- Le dogmatisme budgétaire européen, Gilbert Koenig

- Les politiques ont-ils réellement tiré les leçons de la crise de 1929 ?, Claude Diebolt, Antoine Parent, Jamel Trabelsi

- Emploi public et chômage, Gilbert Koenig

- Soutenabilité de la dette publique durant une récession : faisabilité économique et volonté politique, Giuseppe Diana, Stefano Sturaro

- Institutions budgétaires indépendantes dans l’UE : présentations et perspectives futures , Théo Metz