Le renouveau de la conception de la politique monétaire : le cas de la Turquie

Irem Zeyneloglu, Université Galatasaray (GIAM) et Université de Strasbourg (BETA)

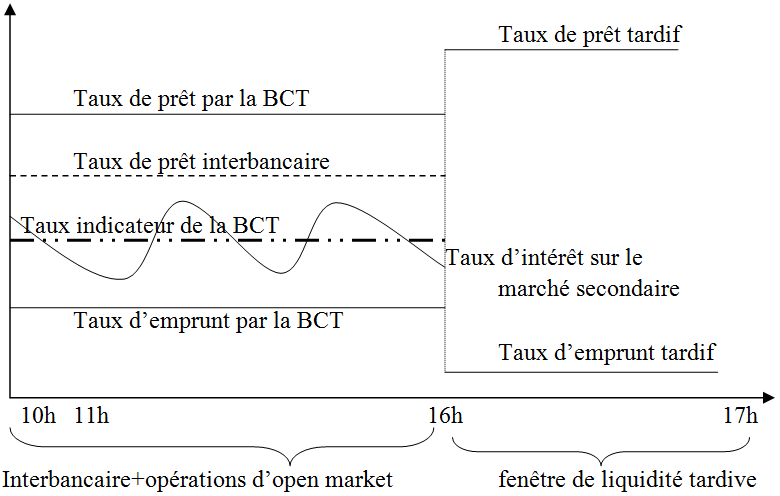

L’article présente le nouveau mode d’intervention adopté par la Banque centrale turque en 2010 et le compare à celui mis en œuvre par la BCE. Une similitude peut être établie entre ces deux modalités du fait que le secteur bancaire occupe une place importante dans les deux ensembles économiques et qu’il s’agit, dans les deux cas, d’influencer la liquidité de ces institutions. De plus, les deux banques centrales désirent assurer une stabilité financière internationale. Mais, les raisons d’une instabilité financière sont différentes en Turquie et en Europe. En Europe l’instabilité financière est liée à la structure du bilan des banques alors qu’en Turquie elle est liée à la volatilité des mouvements internationaux de capitaux qui entraîne une instabilité de son taux de change. De ce fait, la banque centrale turque privilégie comme mode d’intervention les facilités permanentes dont les taux d’intérêt définissent les limites d’un corridor qui s’élargit ou se réduit selon que l’on désire se défendre contre des sorties ou des entrées trop importantes de capitaux.

Mots-clefs : économie turque, instruments monétaires, mécanisme de transmission des politiques, objectifs de la politique monétaire, politique monétaire.

Citer cet article

Irem Zeyneloglu « Le renouveau de la conception de la politique monétaire : le cas de la Turquie », Bulletin de l’Observatoire des Politiques Économiques en Europe, vol. 28, 37 - 42, Été 2013.

Droits et Permissions

Accès libre (open access) : Cet article est distribué selon les termes de la licence internationale Creative Commons Attribution 4.0.

Le financement du libre accès est assuré par le BETA – Bureau d’Économie Théorique et Appliquée.

Du / des même(s) auteur()s

- Chocs énergétiques symétriques et conséquences asymétriques en Europe et en Turquie, Doruk Okuyan, Irem Zeyneloglu

- Les difficultés de la mise en œuvre d’une politique macroprudentielle, Gilbert Koenig, Irem Zeyneloglu

- L’évolution déstabilisante du taux de change en Turquie, Irem Zeyneloglu

- L’emploi dans les modèles macro-économiques récents, Irem Zeyneloglu

- Un autre mécanisme de diffusion de la crise mondiale : le cas de la Turquie, Irem Zeyneloglu

- Les critères de Maastricht et les performances, Irem Zeyneloglu

D'autres articles qui pourraient vous intéresser

- Les critères de Maastricht et les performances, Irem Zeyneloglu

- La dynamique du marché du travail en Pologne et en Turquie : une analyse comparative, Mustafa Ulus, Seyfettin Gürsel

- L’évolution déstabilisante du taux de change en Turquie, Irem Zeyneloglu

- Entrevue fictive à Francfort, Gilbert Koenig

- Pour une procédure de vote à la BCE, Michel Dévoluy

- La BCE est-elle indépendante de ... la Fed ?, Francesco De Palma, Giuseppe Diana

- Marchés d’actifs et évolution conjoncturelle de la zone euro, Meixing Dai

- Du changement à la BCE, Michel Dévoluy

- Les politiques ont-ils réellement tiré les leçons de la crise de 1929 ?, Claude Diebolt, Antoine Parent, Jamel Trabelsi

- Implications de l’imperfection des marchés financiers pour la politique monétaire, Meixing Dai

- L’Union bancaire européenne permet-elle de sauver l’euro ?, Samuel Sarfati, Meixing Dai

- La politique monétaire par le gonflement des bulles, Meixing Dai

- Les taux d’intérêt nominaux négatifs sont-ils efficaces pour relancer la croissance des crédits et de l’économie ?, Meixing Dai, Fanny Loux

- Le bitcoin est-il une monnaie ?, Meixing Dai, Moïse Sidiropoulos

- Transparence et ciblage des prévisions d’inflation : Les leçons de la Banque nationale tchèque, Marine Charlotte André

- Politique macro-prudentielle dans la zone euro, Marine Charlotte André, Meixing Dai

- La BCE face à la flambée des prix dans la zone euro, Gilbert Koenig

- Le rôle de la politique monétaire dans la lutte contre le changement climatique , Antoine Ebeling

- L’inflation par les superprofits dans la zone euro, Gilbert Koenig

- Chocs énergétiques symétriques et conséquences asymétriques en Europe et en Turquie, Doruk Okuyan, Irem Zeyneloglu

- Une évaluation de la stabilité financière dans la zone euro, Zehra Yeşim Gürbüz

- Plaidoyer pour l’euro digital : une amélioration de la transmission monétaire, Philipp Roderweis