La BCE : être crédible pour ne pas faillir

Michel Dévoluy, Université de Strasbourg (BETA).

Les théoriciens de la « nouvelle école classique » sont des économistes heureux. Leurs idées ont été appliquées à la lettre dans le Traité de Maastricht et dans les choix stratégiques de la BCE. Mais un peu de recul s’impose.

Mots-clefs : Banque centrale européenne (BCE), crédibilité de la banque centrale, indépendance de la banque centrale, objectifs de la Banque centrale européenne, stratégie monétaire à deux piliers.

Citer cet article

Michel Dévoluy « La BCE : être crédible pour ne pas faillir », Bulletin de l’Observatoire des Politiques Économiques en Europe, vol. 1, 8 - 10, Automne 1999.

La politique monétaire européenne repose sur trois propositions qui illustrent parfaitement les enseignements de la nouvelle école classique.

- L’inflation est un phénomène monétaire qu’une banque centrale peut théoriquement contrôler.

- Dans la pratique, l’indépendance de la banque centrale est une condition cruciale pour assurer la crédibilité d’une politique anti-inflationniste.

- Les choix stratégiques effectués par la BCE pour la conduite de sa politique monétaire sont, eux aussi, des facteurs constitutifs de la crédibilité d’une politique de stabilité des prix.

Les deux premières propositions expliquent les options institutionnelles et les objectifs fixés par le Traité de Maastricht à la BCE, la troisième permet de mettre en perspective les décisions de la BCE concernant les cibles et les instruments de sa politique monétaire.

La vertu à travers l’indépendance

Le Traité pose le maintien de la stabilité des prix comme l’objectif principal de la politique monétaire de l’Union. Pour offrir à la BCE la possibilité de conduire efficacement cette mission, le Traité lui confère une totale indépendance par rapport aux pouvoirs politiques. Cette indépendance de la BCE marque le triomphe d’une conception de la politique monétaire qui découle de la pensée des « nouveaux classiques ».

Les années 80 ont été dévastatrices pour le courant interventionniste. Et ceci est particulièrement vrai pour la politique monétaire. La quasi-totalité des débats a tourné autour de la question de la crédibilité et de la cohérence intertemporelle des décisions. Il s’agit de démontrer comment une politique monétaire peut être efficace. La réponse proposée est séduisante, d’autant qu’elle mobilise un instrument théorique peu utilisé jusqu’alors par les macroéconomistes : la théorie des jeux. Il s’agit de formaliser l’interdépendance entre les annonces de la banque centrale et les réactions des acteurs économiques. Pour être efficace une politique doit être crédible. Pour être crédible il faut que les agents croient que les autorités n’ont aucune incitation à dévier des choix annoncés. En particulier, il faut que les agents soient assurés que les décisions prises pour contrôler l’inflation ne seront pas remises en cause dans le futur. Seules des autorités monétaires indépendantes du pouvoir politique peuvent mener à bien une telle tâche. L’explication est simple : les agents économiques pensent qu’un gouvernement sera toujours tenté, pour soigner son image et être réélu, de réactiver l’économie et de réduire le chômage au moyen d’une politique monétaire expansionniste qui produit, en même temps, de l’inflation. Mais cet arbitrage entre plus d’inflation et moins de chômage ne peut être que transitoire. Au final, l’économie retourne toujours à son taux de chômage dit naturel. Par contre, à cause de ce relâchement monétaire, le processus inflationniste se retrouve de nouveau enclenché.

La stratégie choisie par la BCE pour conduire sa politique monétaire est en parfaite cohérence avec l’objectif de stabilité des prix que lui fixe le Traité. Pour le montrer il suffit de suivre les documents officiels de l’IME et de la BCE.

Rappelons ici que l’Institut monétaire européen (IME), créé en 1994, a disparu avec la mise en place la BCE le 1 juin 1998. L’IME eut pour mission essentielle de préparer le passage à la monnaie unique avec, notamment, l’élaboration du futur cadre de la politique monétaire. C’est la BCE qui, conformément au Traité, a effectué les choix définitifs. Ils furent décidés au cours des trois derniers mois de 1998.

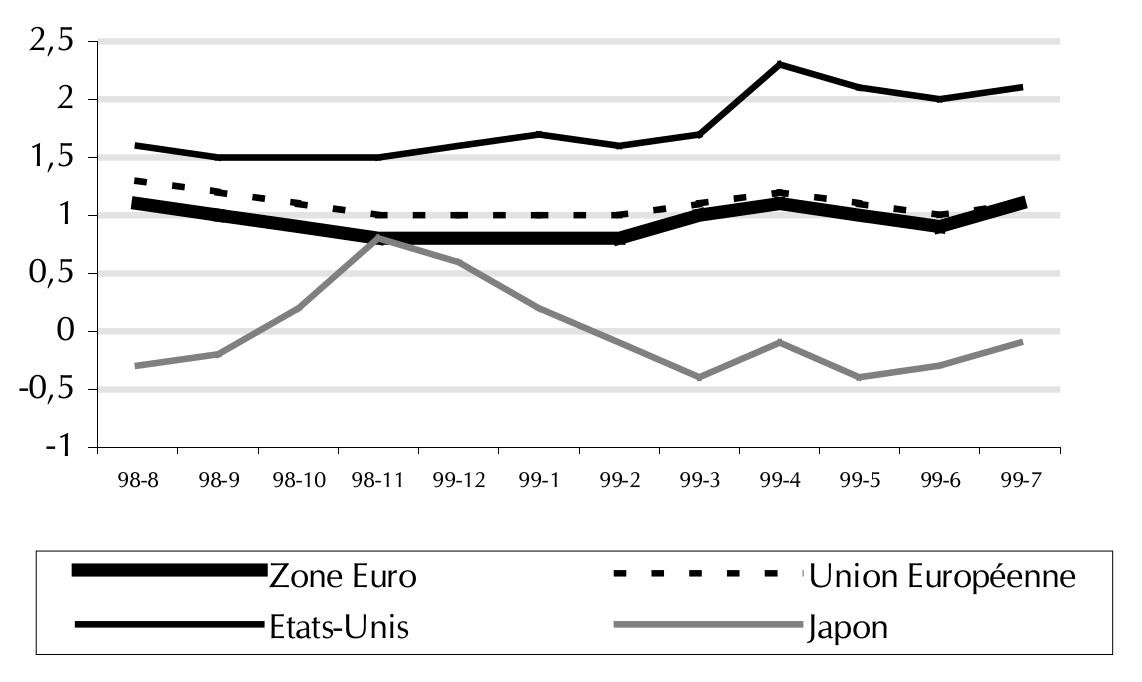

- Prix à la consommation (en %)

La stratégie monétaire de la BCE s’appuie sur plusieurs principes.

- Le principe de continuité insiste sur le poids de la diversité des particularismes nationaux en matière de politique monétaire. Il faut donc éviter des ruptures avec les politiques monétaires nationales pratiquées par les divers pays avant 1999.

- Le principe de précaution prend en compte le fait que le basculement vers l’euro représente un choc majeur pour les économies concernées. Il convient par conséquent de bien anticiper les changements qui pourraient survenir dans les comportements monétaires. Toute innovation mal maîtrisée contribuerait à fragiliser la mise en place de la nouvelle politique monétaire.

- Le principe de crédibilité opérationnelle a massivement mobilisé l’attention des concepteurs de la politique monétaire. L’indépendance de la BCE, nous l’avons rappelé plus haut, est une condition institutionnelle nécessaire de la crédibilité. Mais cela ne suffit pas. Pour asseoir sa crédibilité opérationnelle la BCE doit, en outre, proposer une stratégie monétaire qui renforce et soutienne la crédibilité institutionnelle acquise à travers l’indépendance.

Cette crédibilité que nous qualifions d’opérationnelle se construit autour de trois axes. D’abord, les engagements annoncés par la BCE doivent être compris, lisibles, clairs, et transparents pour tous. Ensuite, les règles de conduite de la politique monétaire ne doivent donner lieu ni à des réactions mécanistes ni à des mesures discrétionnaires mal comprises. Enfin, les mesures prises doivent reposer sur des orientations de moyen terme. Il faut donc axer la politique monétaire sur l’anticipation de l’évolution des prix.

Les principes de continuité et de précaution justifient l’absence d’originalité dans le choix des objectifs et des instruments. En fait, la BCE a recherché un commun dénominateur aux politiques monétaires nationales d’avant 1999. Le principe de crédibilité opérationnelle permet de comprendre l’affichage et la gestion très concrète des objectifs et des instruments.

La recherche d’une crédibilité opérationnelle pour se caler sur une inflation à moins de 2%

La BCE a annoncé très clairement, et dès le mois d’octobre 1998, son objectif final. Il s’agit d’un objectif quantifié d’inflation. Cet objectif est publié. Il représente une cible de moyen terme. L’objectif d’inflation est mesuré à partir de l’indice des prix à la consommation harmonisé (IPCH). La BCE définit la stabilité des prix au sein de la zone euro comme une progression sur un an de l’indice IPCH inférieur à 2%. C’est une exigence forte que la BCE pose et s’impose pour le futur. Cette valeur doit être maintenue à moyen terme. Il est admis que certains chocs peuvent influencer l’IPCH, comme, par exemple une hausse des prix des biens importés. Mais, sur le fond, on retrouve toujours la monnaie comme cause première de l’inflation.

Une politique monétaire construite sur deux piliers

Pour maintenir une inflation inférieure à 2%, la politique monétaire prend ses décisions en analysant deux types d’indicateurs. Leurs fonctions est d’apprécier finement les perspectives d’évolution des prix. La BCE parle à ce propos des deux « piliers » de sa stratégie monétaire. Un pilier est constitué par un objectif monétaire intermédiaire. L’autre pilier est constitué par une large gamme d’indicateurs. Tous contribuent à anticiper l’évolution des prix.

Le premier pilier de la politique monétaire assigne une valeur de référence annuelle à la croissance de l’agrégat monétaire M3. Pour 1999, 4,5% a été choisi.

L’évolution de M3 est certes un bon indicateur de l’inflation de moyen terme, mais il ne suffit pas.

Le deuxième pilier permet de compléter les informations sur les perspectives d’évolution de l’inflation. La gamme des indicateurs étudiés par la BCE est vaste. Elle comprend notamment : les salaires, les taux de change, le prix et le rendement des obligations, des indices de coûts et des enquêtes sur l’activité économique.

Au total, on retrouve bien cette exigence d’une approche à la fois prospective et non mécanique de l’analyse de l’évolution des prix. Un écart par rapport à la tendance ne doit pas impliquer de réactions automatiques. La politique monétaire ne réagit qu’aux écarts importants et persistants, dans une perspective de moyen terme.

Pour piloter l’évolution de la masse monétaire (M3) afin de maintenir la stabilité des prix (l’IPCH inférieur à 2%), la BCE utilise trois instruments de politique monétaire :

- Le taux d’intervention pour l’open market (le taux fixe d’appel d’offres), c’est l’instrument le plus visible ;

- un corridor pour les interventions de très court terme avec un taux de la facilité de dépôt et un taux de la facilité de prêt marginal ;

- les réserves obligatoires sur les dépôts d’une durée inférieure à 2 ans.

Les décisions applicables au 1er janvier 1999 donnaient les valeurs suivantes : taux pour l’open market = 3% ; les deux bornes du corridor = 2% pour les dépôts, 4,5% pour les prêts ; un taux des réserves obligatoires de 2% (notons que ces réserves sont rémunérées au taux d’intérêt moyen en vigueur pendant la période).

La face cachée de l’indépendance

La stratégie de la BCE est donc en parfaite cohérence avec les analyses des nouveaux classiques. L’inflation est monétaire, et tout est mis en œuvre pour asseoir la crédibilité de la politique de stabilité des prix. Ce besoin de crédibilité débouche sur les questions de transparence et de responsabilité.

La transparence est pratiquée à travers une politique de communication très active. Le Président et le Vice-président donnent de nombreuses conférences de presse. La BCE rencontre les instances de l’Union, et notamment le Parlement, plusieurs fois par an. Mais cette transparence formelle ne doit pas masquer le fond. La BCE n’est pas responsable politiquement, et les minutes du Conseil des Gouverneurs qui prend les décisions de politique monétaire ne sont pas rendues publiques. La pratique de la transparence n’entame donc pas l’indépendance de la BCE. Cette volonté d’indépendance peut aller assez loin. Ainsi, les décisions du 8 avril 1999 de baisser les taux (le taux principal de refinancement est passé à 2,5%, le corridor a été fixé à 1,5% et 3,5%) peuvent s’interpréter comme une victoire différée d’Oscar Lafontaine. En effet, le ministre allemand proposait, avec d’autres, depuis plusieurs mois une baisse des taux pour soutenir la conjoncture dans un contexte d’inflation réprimée. Mais, indépendance oblige, il n’était pas écouté par la BCE. Ce n’est qu’un mois après sa démission que la décision de réduire les taux fut prise. On était tout juste au début de l’intervention au Kosovo, c’est à dire dans un contexte de relative incertitude politique. Cette mesure, sans doute indispensable, fut prise à contretemps. On a beaucoup souligné les gains de l’indépendance de la BCE. Les coûts devront aussi être pris en considération.

Droits et Permissions

Accès libre (open access) : Cet article est distribué selon les termes de la licence internationale Creative Commons Attribution 4.0.

Le financement du libre accès est assuré par le BETA – Bureau d’Économie Théorique et Appliquée.

Du / des même(s) auteur()s

- Éditorial — Tâtonnment vers une gouvernance européenne, Michel Dévoluy, Moïse Sidiropoulos

- Les Grandes Orientations des Politiques Économiques, Michel Dévoluy

- Pour une procédure de vote à la BCE, Michel Dévoluy

- Grand angle sur l’année 2000, Michel Dévoluy

- Éditorial — La BCE : la seule pilote de la coordination des policy-mix européens, Michel Dévoluy, Moïse Sidiropoulos

- Éditorial — L’euro est certes {notre} monnaie, Michel Dévoluy, Moïse Sidiropoulos

- Grandes Orientations de la Politique économique en Europe, Michel Dévoluy, Moïse Sidiropoulos

- Éditorial — Naissance du bulletin de l’OPEE, Michel Dévoluy

D'autres articles qui pourraient vous intéresser

- Transparence, responsabilité et légitimité de la Banque centrale européenne, Giuseppe Diana

- Éditorial — L’euro est certes {notre} monnaie, Michel Dévoluy, Moïse Sidiropoulos

- L’euro et l’économie souterraine, Gilbert Koenig

- Des progrès inégaux vers l’équilibre budgétaire, Gérard Lang

- Éditorial — La BCE : la seule pilote de la coordination des policy-mix européens, Michel Dévoluy, Moïse Sidiropoulos

- Entrevue fictive à Francfort, Gilbert Koenig

- Le discours de Monsieur Noyer , Christian Noyer

- Pour une procédure de vote à la BCE, Michel Dévoluy

- La représentation internationale de la zone euro, Michel Dévoluy

- La BCE est-elle indépendante de ... la Fed ?, Francesco De Palma, Giuseppe Diana

- La mise en place définitive de l’euro, Gilbert Koenig

- La politique monétaire de la BCE : incertitudes et immobilisme, Giuseppe Diana, Blandine Zimmer

- Marchés d’actifs et évolution conjoncturelle de la zone euro, Meixing Dai

- Du changement à la BCE, Michel Dévoluy

- Rien de neuf sur la politique monétaire et pourtant ... , Michel Dévoluy

- Crise budgétaire dans la zone euro, BCE et hyperinflation, Alexandre Sokic

- L’Union bancaire européenne permet-elle de sauver l’euro ?, Samuel Sarfati, Meixing Dai

- La politique d’assouplissement quantitatif : limites et alternative, Gilbert Koenig

- L’indépendance de la BCE à l’épreuve des politiques monétaires non conventionnelles, Marine Charlotte André

- Quelle union budgétaire européenne ?, Amélie Barbier-Gauchard

- La BCE face à la flambée des prix dans la zone euro, Gilbert Koenig

- Le rôle de la politique monétaire dans la lutte contre le changement climatique , Antoine Ebeling

- Plaidoyer pour l’euro digital : une amélioration de la transmission monétaire, Philipp Roderweis

- Une évaluation de la stabilité financière dans la zone euro, Zehra Yeşim Gürbüz