La concurrence fiscale et les projets d’harmonisation de l’Impôt sur les Sociétés dans l’Union européenne

Damien Broussolle, Institut d’Etudes Politiques, Université de Strasbourg (LaRGE),

Le gouvernement français avait annoncé fin 2016, qu’à partir de 2017 il entendait réduire progressivement le taux de l’Impôt sur les bénéfices jusqu’à 28 % en 2020. Le nouveau président avait même prévu dans son programme d’atteindre un taux de 25 %. Pour cette même période, le gouvernement du Royaume-Uni prévoit d’avoir diminué ce taux à 17 %. Ces annonces illustrent la concurrence fiscale que se livrent les Etats membres depuis de nombreuses années en particulier sur la taxation des entreprises. Cette concurrence est accentuée par le traitement particulier offert à certaines entreprises (rulings) par plusieurs Etats (par exemple Luxembourg ou Suisse), mais également par les stratégies d’évasion fiscale des grandes entreprises. C’est dans ce contexte que la Commission européenne a relancé en octobre 2016 son projet d’Assiette Consolidée Commune pour l’Impôt sur les Sociétés (ACCIS). La mise en œuvre de ce projet permettrait selon elle de limiter l’optimisation fiscale, améliorerait la transparence ainsi que l’équité dans la répartition des bases imposables entre Etats membres. Cet article entend faire le point sur l’état de la concurrence fiscale concernant l’Impôt sur les Sociétés dans l’UE, présenter le nouveau projet ACCIS et en proposer une analyse. Il sera également l’occasion d’examiner la situation de la France et de s’interroger sur sa stratégie fiscale.

Mots-clefs : concurrence fiscale, évasion fiscale , harmonisation des politiques, harmonisation fiscale, impôt sur les sociétés, politique fiscale, taxe internationale.

Citer cet article

Damien Broussolle « La concurrence fiscale et les projets d’harmonisation de l’Impôt sur les Sociétés dans l’Union européenne », Bulletin de l’Observatoire des Politiques Économiques en Europe, vol. 36, 35 - 42, .

La concurrence fiscale touche essentiellement les facteurs économiques mobiles, soit dans un ordre décroissant de mobilité : l’épargne, le travail qualifié et les entreprises. Les flux d’Investissement Directs sont sensibles à la fiscalité directe qui pèse sur les entreprises, dont l’Impôt sur les Sociétés (IS) est l’élément le plus visible, même si la proximité de la demande, la qualité des infrastructures et de la main d’œuvre, ou encore le niveau de productivité, sont tout autant des éléments du choix d’implantation. Indépendamment des éléments précédents, les entreprises ont aussi tendance à s’agglomérer dans l’espace. Quoiqu’il en soit, l’Union européenne (UE) et la zone euro sont des aires d’intense concurrence fiscale, puisqu’avec le marché unique le cadre réglementaire des échanges est très unifié, mais aussi parce qu’avec la monnaie unique la comparaison de la valeur des différentes charges est immédiate.

La concurrence fiscale a certes un effet de rationalisation et d’amélioration de l’efficacité de l’intervention publique, mais elle se traduit surtout par un processus de baisse des taux, en majeure partie incontrôlable, qui tend à mettre en difficulté les finances publiques, sans augmenter la masse d’IDE captable. Il faut souligner que chaque pays est tour à tour acteur et victime de la concurrence fiscale. En effet en l’absence de coordination, tout en cherchant à y échapper chaque participant l’entretient. C’est un processus similaire à celui des jeux non-coopératif du type dilemme du prisonnier, où le participant provoque par son comportement ce qu’il cherche à éviter. Du point de vue de l’UE dans son ensemble, c’est un jeu à somme nulle à court terme et négative à long terme (Aussillouxa et al. 2017).

Où en est la concurrence fiscale sur l’IS dans l’UE ?

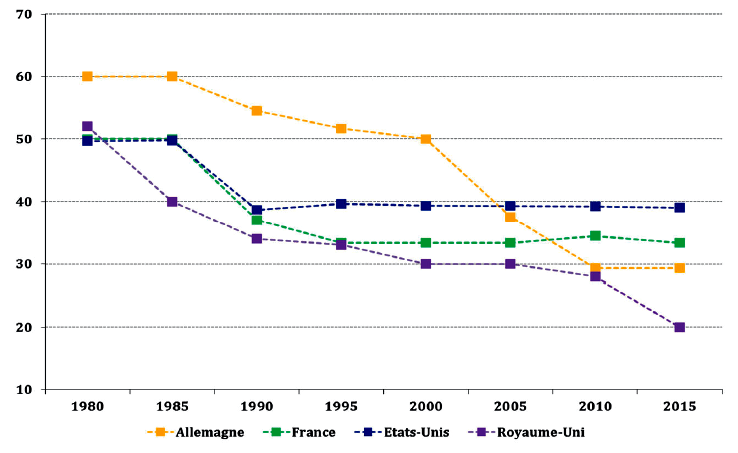

Dans l’UE le démarrage du marché unique a constitué un premier facteur accélérateur de la concurrence fiscale. Le taux de l’IS qui, dans les années 1980, atteignait ou dépassait de façon courante les 50 % (graphique n°1), a commencé à diminuer à son approche. Ensuite la tendance s’est poursuivie sans interruption avec quelques brèves rémissions. La mise en place de l’Euro a été un deuxième accélérateur, l’Allemagne a ainsi diminué de 10 points son taux d’IS en 2000. De sorte qu’au total entre 1995 et 2016, le taux normal moyen de l’IS dans l’UE a perdu 14 points, soit une baisse de 33 %.

Graphique n°1 : Évolution du taux normal d’imposition des sociétés dans une sélection de pays de 1980 à 2015 (en %)

Source : OCDE « Tax database ».

Deux groupes de pays

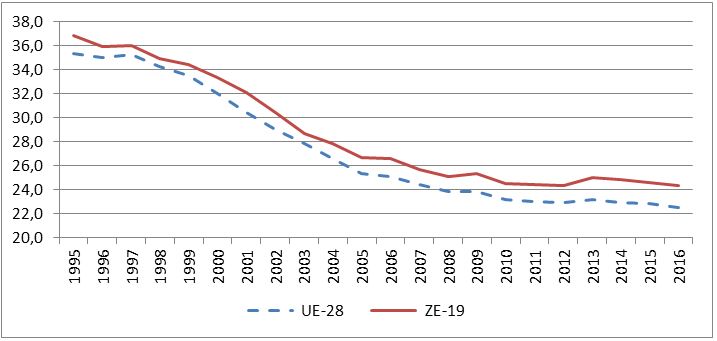

Sauf pour les Nouveaux Etats Membres (NEM), l’élargissement de 2004 paraît moins avoir affecté la tendance que les suites de la crise de 2008. Ces derniers ont néanmoins aussi été acteurs de la concurrence fiscale. Depuis 1995, le taux de l’IS en République Tchèque ou en Pologne a été plus que divisé par deux (PL de 40 à 19 %). Même si tous ne pratiquent pas le taux minimal de la Bulgarie (10 % en 2016), ils ont toutefois un niveau moyen d’IS significativement plus faible que celui des anciens Etats membres. Les 11 Pays d’Europe Centrale et Orientale (PECO) ont un taux moyen de 17,6 % en 2016, contre 27,8 % pour l’UE 15. Ces taux plus faibles sont en partie justifiés par la nécessité de compenser des handicaps économiques, dus à leur position périphérique.

Graphique n°2 : Evolution du taux moyen de l’IS dans l’UE (en %)

Données Eurostat

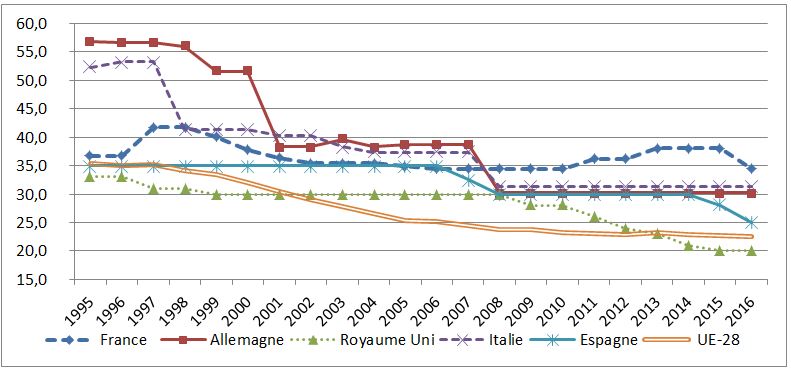

Dans l’ensemble européen, la France qui se trouvait en position favorable au début des années 1990 (Caubet-Hilloutou et al. 1991), s’est retrouvée jusqu’à très récemment dans la position peu enviable du pays dont le taux était le plus élevé (graphique n° 3). En 2015 il était ainsi supérieur de 13,4 points à la moyenne de la zone euro et de 15,2 pour celle de l’UE.

Graphique n°3 : Evolution du taux apparent de l’Impôt sur les Sociétés (en %)

Données Eurostat

NB. Pour la France, l’indicateur OCDE inclut le taux normal de l’IS à 33,33 %, ainsi que la contribution sociale sur les bénéfices, mais pas la contribution exceptionnelle, ni la contribution additionnelle sur les revenus distribués. Le taux nominal ressort donc à 34,43 % en 2015 (graphique n°1). En revanche Eurostat ajoute à la contribution sociale sur les bénéfices, la contribution exceptionnelle, mais pas la contribution additionnelle sur les revenus distribués. La France apparaît alors avec un taux nominal maximal de 38,0 % en 2015 (ce graphique).

Taux apparent et taux implicite

Cette vision des choses doit toutefois être amendée, car l’image donnée par le taux officiel n’est dans la plupart des cas qu’apparente. En effet, des caractéristiques nationales particulières (assiette, déductions spécifiques…), font que le taux réellement versé est souvent différent du taux affiché. Pour apprécier la charge fiscale réelle on rapporte alors le volume total d’impôt payé à sa base économique (un indicateur de profit). Le taux obtenu exprime la taxation d’une entreprise rapportée à ses revenus propres et mesure en quelque sorte la taxation effective du capital productif. Ce taux « réel », que l’on dénomme effectif ou implicite, peut être calculé de deux manières (Partouche et Olivier 2011) : soit à partir de documents fiscaux (approche micro-économique), soit à partir des données de la Comptabilité Nationale (approche macro-économique) [1].

Bien que le taux alors obtenu soit plus proche de la réalité, il reste sensible à des éléments externes aux stratégies fiscales des Etats (notamment conjoncturels). Par principe, le montant de l’impôt pris en compte est l’impôt payé une année donnée et non pas l’impôt dû au titre de cette année. L’indicateur est aussi nécessairement influencé par les évolutions de la démographie d’entreprise. La mesure micro-économique est, pour sa part, affectée par la méthodologie comptable utilisée pour définir l’indicateur de profit. Pour des raisons analogues, elle ne couvre pas les sociétés financières.

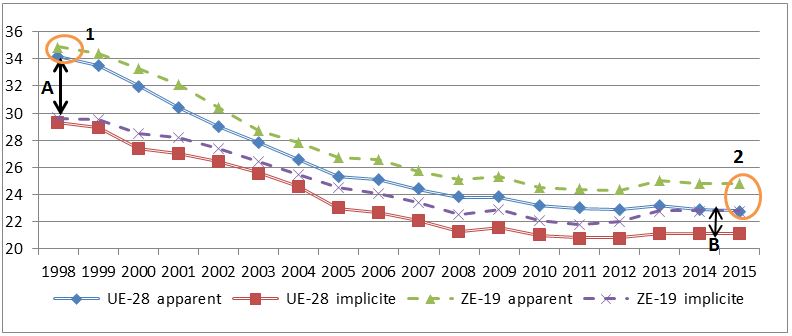

Les deux types de mesure ne fournissent pas les mêmes taux réels : par exemple pour la France en 2007, l’approche micro-économique mise en œuvre par Partouche et Olivier (2011) donne un taux de 27,5 %, mais Eurostat, en suivant une approche macro-économique plus large, obtient un taux de 34,4 %. Pour les comparaisons internationales il est donc essentiel d’utiliser des taux calculés selon la même méthodologie. Cela dit, le taux implicite fournit malgré tout une image plus proche de la réalité économique. En 2015 selon l’approche suivie par Eurostat, il était en moyenne approximativement inférieur de 2 points au taux officiel apparent (graphique n°4).

Graphique n°4 : Comparaison des taux d’IS apparents et implicites pour l’UE et la zone euro (en %)

Données Eurostat

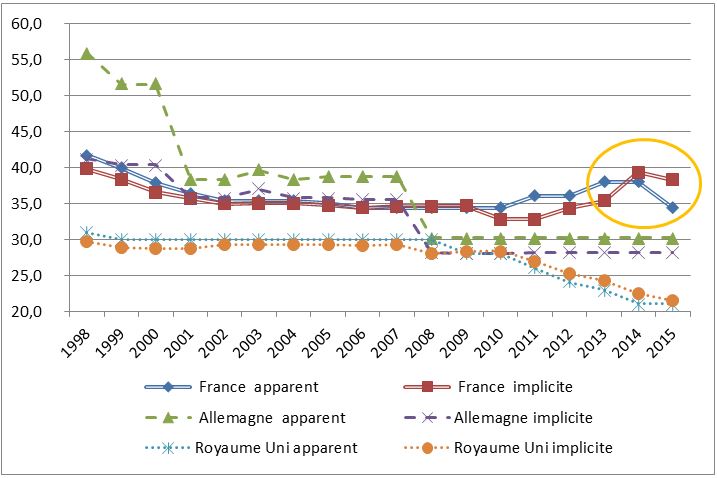

D’une manière générale, sur toute la période 1998-2015 le taux implicite est resté inférieur au taux apparent (graphique n°4). Cela confirme que le taux officiel n’est généralement pas totalement significatif. Comme le taux apparent a nettement diminué, le rendement de l’IS aurait dû baisser dans des proportions équivalentes, mais ce n’est pas le cas. La réduction du taux officiel s’est, le plus souvent, accompagnée de mesures d’assiette visant à limiter la perte fiscale. Ces mesures ont alors réduit l’écart entre le taux apparent et le taux implicite. Ce dernier intervalle a été divisé par plus que 2,5 (graphique n°4 ; A→B). Pour certains pays le taux implicite a même pu être brièvement supérieur au taux apparent (CF. France ; graphique n°5).

L’écart entre la zone euro et la moyenne de l’UE s’est en revanche, creusé. En 1998 les deux groupes de pays avaient des taux officiels et implicites très proches, en 2015 l’écart s’approchait de 2 points (Graphique n°4 ; cercles 1→2). Cela signifie que les taux ont plus baissé pour les pays périphériques, que pour le cœur économique de l’UE. C’est que toutes choses égales par ailleurs, d’un point de vue fiscal, un grand pays a plus à perdre qu’à gagner en réduisant son taux d’IS. En effet, la baisse va porter sur une base taxable plus large que celle que le changement peut lui attirer. Autrement dit, une baisse de taux attirera nécessairement un volume d’IDE marginal par rapport aux investissements déjà en place. La situation d’un petit pays est inversée. La validité de ce raisonnement est néanmoins soumise à l’ampleur des écarts de taux entre pays. Au-delà d’un certain seuil, le risque de fuite d’activité peut s’avérer tel, que le grand pays doit suivre la spirale descendante des taux. On peut penser que la France se trouve proche de cette dernière situation.

Graphique n°5 : Taux de l’IS apparents et implicites pour une sélection de pays (en %)

Données Eurostat

La stratégie fiscale dissimulée de la France

Depuis 2010, face à la contrainte du pacte de stabilité, la France a d’abord suivi une politique de hausse des taux et de l’assiette, compensée ensuite par un vigoureux système de déductions et crédits d’impôts. Ce deuxième volet commence à porter ses fruits en 2014 et devient vraiment visible en 2016 (graphiques n° 3 et 5).

Deux principaux dispositifs modifient très sensiblement le montant effectif de taxes payé par les entreprises : le Crédit Impôt-Recherche (CIR) et le Crédit Impôt Compétitivité-Emploi (CICE) [2]. Ainsi selon les derniers chiffres connus, le montant effectif de l’IS versé atteint moins de 55 % du montant officiel apparent (tableau n°1). S’ajoutent à cela d’autres dispositifs qui relèvent de la politique de l’emploi et viennent minorer le coût salarial, notamment tout récemment le Pacte de Responsabilité et de Solidarité (PRS), dont le montant atteint 6,4 Mds € en 2015 (Rabault 2016). Selon le Projet de Loi de Finances, en 2017 le montant cumulé des CIR, CICE et PRS devait atteindre 45 mds d’euros. Le coût pour les finances publiques apparaît au total très élevé. Néanmoins, toutes choses égales par ailleurs et notamment en l’absence d’embauches, la minoration du coût salarial tend à augmenter le bénéfice, donc la base de l’IS.

Tableau n°1 : Impôt sur les Société brut et net

| {} | IS brut Mds € | CICE Mds € | CIR Mds € | Montant réel perçu (IS net) | |

| Mds € | en % du brut | ||||

| 2014 | 47,0 | 16,0 | 5,6 | 21,4 | 45,5 |

| 2015 | 33,5 | 12,5 | 5,3 | 17,5 | 52,2 |

INSEE, CPO 2016

Finalement, le produit réel de l’IS est largement inférieur à ce que son taux officiel laisserait présager. Du reste son produit a baissé de près de 40 % depuis 2013 et même de 47,5 % comparé à 2007 (tableau n°2). Compte tenu du fait que pendant cette période le PIB a augmenté, même modestement, l’IS ne représentera plus que 1,16 % du PIB en 2017 (tableau n°2).

Tableau n°2 : Produit de l’IS en France

| {{}} | 2007 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 est. |

| Mds € | 50,57 | 42,00 | 44,07 | 35,48 | 31,20 | 27,58 | 26,53 |

| En % du PIB | 2,60 | 2,01 | 2,08 | 1,66 | 1,43 | 1,24 | 1,16 |

Source PLF 2017 (Rabault 2016 p 17)

On peut donc constater que, depuis quelques années, la France s’est engagée de manière offensive dans la concurrence fiscale, mais d’une façon qui, jusqu’à présent, ne se reflétait pas dans les taux apparents. En 2016 le gouvernement avait annoncé sa volonté de poursuivre dans cette voie globale, mais de façon cette fois-ci ouverte. Dans cette perspective le nouveau président vise un taux officiel de 25 % pour 2020.

Le projet ACCIS de la Commission européenne

La concurrence fiscale entre Etats membres est d’autant plus préjudiciable, qu’elle se déroule dans un climat général d’optimisation fiscale où les grandes entreprises mettent en œuvre de nouveau moyens pour tirer parti des différences entre législations. Elles peuvent ainsi essayer de localiser leur base taxable vers les pays à faible fiscalité, non plus seulement en déplaçant les investissements (lieu de production), mais en dissociant le lieu où les bénéfices sont générés (lieu d’activité réel) et le lieu où les bénéfices sont taxés. Le principal instrument de délocalisation des bénéfices s’appuie sur les prix de transfert entre filiales. Les pratiques d’évasion fiscale ont atteint une ampleur considérable. Selon l’OCDE, les pertes de recettes concernant l’IS représenteraient de 4 % à 10 % du produit de cet impôt au niveau mondial, ce qui correspondrait dans le cas de la France, à une fourchette de 2,4 à 6 Md€ (CPO 2016). Dans la lignée des mesures anti BEPS [3] (érosion de la base d’imposition et transfert de bénéfices) préconisées par l’OCDE, la France a mis en œuvre des dispositions pour prévenir les comportements d’optimisation. Leur efficacité reste limitée tant qu’un nombre suffisant de pays ne procède pas de même. Répondre à ces différents enjeux est la fonction annoncée du projet ACCIS de la Commission.

La stratégie d’ensemble de la Commission

Depuis 1997 la Commission européenne, soutenue par plusieurs Etats, plaide régulièrement pour une plus grande coordination fiscale. Reste à savoir ce qu’elle entend par là. Dans sa communication sur « La politique fiscale de l’UE, priorités pour les prochaines années » (COM 2001a), adoptée en 2001, elle a défini les trois grands axes de sa démarche.

La politique fiscale européenne doit en priorité « servir les intérêts des citoyens et des entreprises qui souhaitent tirer profit des quatre libertés du marché intérieur ». Elle doit donc être essentiellement axée « sur la suppression des entraves fiscales à l’exercice de ces quatre libertés ». Ensuite, elle doit s’assurer que « les systèmes fiscaux contribuent à un meilleur fonctionnement des marchés des biens, des services et des capitaux, ainsi qu’au bon fonctionnement du marché de l’emploi ». Enfin, elle devrait « continuer à favoriser les efforts de réduction des taux nominaux et d’élargissement de l’assiette imposable, afin d’atténuer les distorsions économiques liées aux systèmes fiscaux des États membres ». Comme on peut le constater, il s’agit exclusivement de préoccupations, centrées sur la réduction des différences (distorsions) et concernant le fonctionnement des marchés, en s’intéressant aux besoins d’agents économiques. La dimension citoyenne et civique de la fiscalité n’apparaît pas, puisqu’elle se trouve hors de la compétence de la Commission. Il n’en reste pas moins que les effets de cette orientation débordent largement le strict domaine économique [4].

Quoiqu’il en soit, la Commission a développé une démarche de coordination concernant en particulier l’impôt sur les sociétés. Depuis la publication en 2001 de la Communication intitulée « Vers un marché intérieur sans entraves fiscales (…) » (COM 2001b), son objectif a été d’offrir, aux sociétés opérant dans plus d’un État membre, une Assiette Commune Consolidée pour l’Impôt sur les Sociétés (ACCIS). Elle a ainsi lancé en 2006 un projet d’harmonisation des bases de l’IS, renforcé en 2011, qui n’a toutefois pas vraiment avancé jusqu’à présent. En octobre 2016 la Commission a relancé ce projet sous une forme renouvelée.

Le projet présenté en octobre 2016

La nouvelle proposition ajoute d’abord deux nouveautés au projet de 2011 :

Elle propose d’instituer une incitation standardisée en faveur de la recherche et développement (R&D). Les entreprises se verraient accorder une super-déduction pour leurs coûts de R&D. Il s’agit surtout d’une façon d’encadrer les pratiques des Etats, en fournissant un cadre européen transparent et plafonné pour un avantage fiscal qui existe déjà au plan national.

Dans un objectif de neutralité fiscale, la proposition prévoit en outre d’appliquer, à la détention de fonds propres, un avantage fiscal équivalent à celui dont bénéficie souvent le financement par l’endettement. De nombreux pays permettent en effet aux entreprises de déduire les intérêts d’emprunts de leurs bénéfices, mais pas les coûts liés aux fonds propres, ce qui constitue une distorsion fiscale favorisant l’endettement. Cette mesure apparaît donc de bon sens économique, mais il conviendrait d’en vérifier l’impact pratique avant de la mettre en œuvre (hausse des cours boursiers et diminution du rendement des actions ?). Quoiqu’il en soit, cette mesure s’inscrit dans l’orientation générale de réduction de la fiscalité pesant sur les entreprises. Une neutralité fiscale obtenue par l’extension d’un avantage, plutôt que par sa suppression, s’avère nécessairement coûteuse pour les finances publiques des Etats.

La nouvelle proposition rénove ensuite la démarche de l’assiette commune consolidée, qui combine deux éléments.

Elle s’appuie en premier lieu sur l’établissement de règles uniformes pour calculer le bénéfice imposable des entreprises. Cette harmonisation de l’assiette déboucherait sur une déclaration fiscale unifiée pour l’ensemble de l’Union. La nouveauté est que ce dispositif serait obligatoire pour les grands groupes dont le chiffre d’affaires total dépasse 750 millions d’euros par an.

Le projet prévoit en second lieu une consolidation, ce qui aboutit pour les entreprises à ne faire qu’une seule déclaration fiscale pour l’ensemble de leurs activités dans l’Union. Outre la simplification des procédures que cela représente, le principal avantage est que cela leur permettrait de compenser les pertes subies dans un État membre, par les bénéfices réalisés dans un autre État membre.

Une fois l’assiette européenne déterminée, les bénéfices imposables d’une entreprise seraient alors ventilés entre les États membres dans lesquels elle exerce une activité. La formule de répartition proposée s’appuie sur trois facteurs pondérés également : les actifs de production (hors actifs immatériels), la main d’œuvre (masse salariale), ainsi que les ventes (en fonction du lieu où les marchandises sont vendues/expédiées ou de l’endroit où le service est fourni). Chaque État membre appliquerait ensuite son taux d’imposition national à sa part des bénéfices de l’entreprise.

Un projet attirant mais trop risqué

Le projet ACCIS serait un progrès dans l’intégration économique européenne. L’addition de ses deux parties permettrait aussi de lutter contre la principale forme d’évasion fiscale. D’un côté l’harmonisation éliminerait l’essentiel, des asymétries et failles des systèmes nationaux, que les entreprises peuvent actuellement utiliser. De l’autre, la consolidation, combinée au système de clef de répartition, réduirait l’intérêt d’un système de prix de transfert. Une dissociation du lieu de génération des bénéfices et du lieu d’imposition serait alors beaucoup moins intéressante (CPO 2016). C’est le principal argument que met en avant la Commission, il n’est pourtant pas complètement convaincant. Outre le fait que le projet ACCIS ne supprime pas toutes les possibilités d’évasion fiscale (Aussillouxa et al. 2017), son efficacité dépend crucialement de la conjugaison de ses deux aspects [5]. Or la Commission propose de procéder en deux étapes : « Dans un premier temps la possibilité de convenir et de mettre en œuvre l’assiette commune et, dans un deuxième temps, (…) la consolidation qui, idéalement, devrait intervenir peu après » (MEMO 2016). Procéder en deux étapes c’est prendre un risque énorme.

L’harmonisation de la base d’imposition, en supprimant la complexité et l’opacité des fiscalités nationales, rendra les taux officiels pleinement comparables. Cela va renforcer la concurrence fiscale (CPO 2016) et relancer le processus de convergence à la baisse. On peut certes estimer que la situation particulière des grands pays leur permet de justifier un écart de taux de quelques points de pourcentage vis-à-vis des pays périphériques de l’Union (Le Cacheux et Saint-Étienne 2005). Cependant, en 2016 le taux moyen des PECO 11 était de 17,6 %, contre 27,8 % pour l’UE15 et même de 34,4 % pour la France. Il y a donc une importante marge de baisse.

Le passage à la deuxième étape du projet ACCIS, permettrait assurément de contrecarrer les phénomènes pervers. Cependant les ré-allocations de base fiscale se réaliseraient au détriment principalement des bénéficiaires actuels de la concurrence et de l’optimisation fiscales. L’assiette ACCIS serait défavorable aux pays périphériques qui ont développé des stratégies agressives de taux, mais pas seulement. Elle augmenterait pour l’Allemagne, l’Espagne ou l’Italie, tandis que la Belgique, le Danemark, l’Irlande, la Suède ou les Pays-Bas observeraient une évolution inverse.

On comprend que ces pays ne se précipiteront pas pour perdre leur avantage fiscal et freineront autant que possible le passage à la deuxième étape [6]. Le mécanisme de répartition introduit en outre un élément de perte de souveraineté et de simili fédéralisme, que certains Etats refusent absolument. Dans sa logique, il rappelle le projet mort-né de 1987 concernant la péréquation de la TVA entre pays membres. A supposer que la première étape soit engagée, le passage à la deuxième étape est donc très hypothétique [7]. Or, plus la phase de transition sera longue, plus la concurrence fiscale pourra se développer.

Pourquoi dans ces conditions proposer une telle démarche en deux étapes ? Deux interprétations sont envisageables.

La première relève d’une vision naïve et optimiste. Il s’agirait de provoquer une situation intenable comme moyen d’aller de l’avant. En outre comme il n’y a aucune chance que l’ensemble du projet soit accepté d’un coup, ce serait la seule option imaginable. Autrement dit, la stratégie de l’apprenti sorcier serait la seule concevable. L’autre interprétation est plus cynique. A travers la carotte inatteignable de la deuxième étape, ce serait une manière d’obtenir une harmonisation de l’assiette tout en provoquant une nouvelle baisse des taux, qui sans cela s’avérerait injustifiable. Autrement dit, il s’agirait alors d’une stratégie de brouillage assumé.

La France prise en étau

On a vu que la première étape du projet, avec des assiettes plus homogènes, encourage les stratégies de concurrence fiscale par les taux (CPO 2016), mais elle a aussi une autre conséquence pour la France. Combinée avec des décisions de la Cour de justice de l’Union européenne (CJUE) et la transposition, prévue pour 2018, de la directive anti-évasion fiscale (ATAD) [8], elle rogne l’efficacité des contre-mesures qui contrebalancent le taux apparent élevé de l’IS. C’est ainsi que le CIR, le système d’amortissement des investissements et le régime d’intégration fiscale (report des pertes), seront de moins en moins attractifs. Le dernier dispositif, modifié en 2011, est devenu la source d’un coûteux contentieux (340 M d’euros en 2016) et devra être réformé. Donc si le taux d’imposition français était maintenu à son niveau actuel, la France se trouverait dans une situation particulièrement inconfortable. Le taux de l’IS doit donc baisser, diminuant en même temps le rendement potentiel de l’impôt.

L’objectif de 25 % pour 2020 adopté par le Président Macron était suggéré par le rapport du CPO (2016). Il s’agit d’une baisse totale d’environ 10 points en quelques années, qui engendrera un manque à gagner supplémentaire de 4,2 Mds d’euros par rapport au 28 % du gouvernement précédent [9]. Cette suggestion suppose de trouver des mesures qui élargissent suffisamment l’assiette de l’IS. Le rapport cité examine plusieurs possibilités, dont aucune ne permet de combler le trou supplémentaire créé dans les finances publiques. Au final il s’en remet à un surcroît de croissance. Cela peut a priori sembler réalisable, car ce n’est pas le premier épisode de baisse rapide que la France connaîtrait. En effet, entre 1985 et 1991, le taux de l’IS est passé de 50 % à 34 %, soit une diminution de 16 points. Cette réduction s’était toutefois réalisée dans un contexte économique de croissance, incomparablement plus rapide que celle que nous connaissons. Pendant toute la période le PIB en volume avait cru de plus de 2 % par an, il avait même dépassé 4 % pendant deux années. Comme l’élasticité du bénéfice des entreprises à la croissance est forte, entre 1985 et 1989 le bénéfice imposable des sociétés avait doublé, ce qui fait que le produit de l’impôt avait légèrement augmenté malgré la baisse du taux. Un tel scénario a peu de chance de se reproduire.

C’est alors uniquement à travers les futures modalités de répartition de la base taxable entre les États membres, que la France pourrait voir ses recettes fiscales augmenter. Selon les estimations de la Commission européenne, en 2010 l’assiette de l’IS français représentait 8,3 % de l’ensemble des assiettes européennes, en appliquant la deuxième étape du projet ACCIS, elle atteindrait 10,0 % du total.

En attendant cette situation hypothétique, le plus probable est la combinaison en proportions variables des trois ingrédients suivants : développement de taxes environnementales, diminution des dépenses publiques (réduction du périmètre, austérité renforcée pour les administrations) et hausse de la fiscalité sur les ménages (TVA, CSG). Ce report sur les ménages est ce qu’envisageait déjà en 2005 le rapport Le Cacheux et Saint-Etienne. Cette évolution semble du reste déjà entamée si l’on en croit le tableau n°3.

Tableau n°3 : Évolution de la répartition des prélèvements obligatoires entre entreprises et ménages depuis 2007 (en % du PIB)

| Année | 2007 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 prév. |

| Ménages | 22,9 | 24,2 | 24,7 | 25,1 | 25,5 | 25,5 | 25,7 |

| Entreprises | 19,2 | 19,7 | 20,0 | 19,7 | 19,3 | 18,9 | 18,8 |

| Total | 42,1 | 43,8 | 44,8 | 44,8 | 44,7 | 44,5 | 44,5 |

Rabault 2016

NB. Les prélèvements obligatoires couvrent l’ensemble des impôts, ainsi que les cotisations sociales.

Conclusion

Le cadre non-coopératif de l’UE joue sans entraves notables dans le domaine de l’impôt sur les sociétés, dont le taux moyen a largement diminué depuis une trentaine d’années. Plusieurs pays dont la France envisagent de poursuivre dans cette voie, le Brexit pouvant constituer un aiguillon supplémentaire. La diminution des taux officiels s’est certes accompagnée d’un certain élargissement d’assiette, mais globalement il y a eu une véritable réduction de la taxation des bénéfices. Cette concurrence fiscale entre Etats se déroule dans un contexte d’optimisation fiscale. Les grandes entreprises profitent des différences de taxation entre pays, mais également conçoivent de complexes systèmes d’évasion fiscale.

C’est dans ce cadre que la Commission a relancé fin 2016 son projet d’Assiette Commune Consolidée pour l’Impôt sur les Sociétés. Ce projet est attirant, car il permettrait une simplification administrative et une réduction des pratiques d’évasion fiscale. Par ailleurs son système de péréquation de la base fiscale serait globalement favorable à la France. Toutefois sa mise en œuvre en deux étapes le rend dangereux, car le passage à la deuxième est très hypothétique. Sans cela il se transformerait en un accélérateur de la concurrence fiscale. Lancer le processus d’harmonisation de l’assiette, sans prévoir au minimum un moratoire sur la baisse de l’IS ou, comme pour la TVA, un taux minimum, serait une démarche hasardeuse. Dans le cas de l’IS, on peut toutefois penser qu’il serait plus justifié de prévoir deux taux minimum, selon la taille du pays (population et PIB par habitant), afin de tenir compte des différences de situation économiques dans l’UE (Raspiller 2005). Ce serait également plus facile à faire accepter.

Références bibliographiques

Aussillouxa V., A. Bénassy-Quéré, C. Fuest et G. Wolff (2017), « Tirer le meilleur du marché unique européen », Les notes du conseil d’analyse économique, n° 38, février.

Bénassy-Quéré, A. & A. Lahrèche-Révil (2005), « Impôt sur les sociétés : tous à 0 % ? », Lettre du CEPII, N° 246, juin.

Cassette, A. et S. Paty (2009), « Comment sont fixés les taux d’imposition sur les sociétés dans l’UE 27 ? », Revue économique 60(3), 737-748.

Caubet-Hilloutou, J-N, P. Girard et P. Redondo (1991), « La baisse du taux de l’impôt sur les sociétés depuis 1986 : une analyse à partir de données individuelles d’entreprises », Économie & prévision, n°98(2). Etudes de la fiscalité. 145-151.

COM (2001a), « Politique fiscale de l’Union européenne : Priorités pour les prochaines années », Communication de la Commission au conseil, au parlement européen et au Comité économique et social (C 284/03).

COM (2001b) 582, « Vers un marché intérieur sans entraves fiscales : Une stratégie pour permettre aux entreprises d’être imposées sur la base d’une assiette consolidée de l’impôt sur les sociétés couvrant l’ensemble de leurs activités dans l’Union européenne », Communication de la Commission au Conseil, au Parlement Européen et au Comité Économique et Social, final, Bruxelles, le 23 octobre.

CPO (2016), « Adapter l’impôt sur les sociétés à une économie ouverte », Conseil des Prélèvements Obligatoires, Décembre, La Documentation Française - Paris.

Guené, C. (2012) N° 611 : « Sénat session ordinaire de 2011-2012 enregistré à la présidence du sénat le 26 juin 2012 », rapport d´information fait au nom de la mission commune d’information sur les conséquences pour les collectivités territoriales, l’État et les entreprises de la suppression de la taxe professionnelle et de son remplacement par la contribution économique territoriale.

Le Cacheux, J., C. Saint-Étienne (2005), « Croissance équitable et concurrence fiscale », rapport du Conseil d’Analyse Économique, La Documentation française. Paris.

MEMO (2016) « Questions et réponses concernant le paquet de réformes de l’impôt sur les sociétés », Commission européenne - Fiche d’information n°3488, 25 octobre.

Partouche, H, et M. Olivier (2011), « Le taux de taxation implicite des bénéfices en France », Trésor –Eco, n° 88, juin.

Rabault, V. (2016), « Rapport fait au nom de la Commission des Finances et de l’Economie, sur le projet de Loi de Finances pour 2017 », Assemblée Nationale, n°4061, le 13 octobre.

Raspiller, S. (2005), « La concurrence fiscale : principaux enseignements de l’analyse économique », Document de travail G 2005/07, INSEE.

[1] Une troisième approche, également macro-économique, existe. Elle consiste à rapporter les recettes de l’IS au produit intérieur brut (PIB). L’assiette de l’IS étant éloignée des bases de calcul du PIB, cela ne fournit pas à proprement parler un taux d’imposition. L’indicateur obtenu est cependant intéressant dans une perspective de finances publiques. C’est une manière de comparer le poids de l’impôt sur les sociétés, à celui d’autres prélèvements obligatoires.

[2] Rappelons que la réforme de la taxe professionnelle, qui ne rentre pas dans le champ de cet article, s’était déjà traduite par un allégement de prélèvement sur les entreprises, d’un montant de 4,5 Mds d’€ par an en régime permanent (Guéné 2012).

[3] Base erosion and profit shifting.

[4] « Certains États membres ont réussi à rendre leurs régimes fiscaux plus favorables à l’emploi, en allégeant la pression fiscale sur le travail (…). (…) la plupart des États membres réduisent les impôts directs sur le revenu des personnes physiques et sur les bénéfices des sociétés et dans certains cas, les cotisations de sécurité sociale des employeurs et des salariés. » (COM 2001a). Toutes choses égales par ailleurs, réduire la fiscalité sur le travail (cotisations sociales), les revenus (des agents mobiles) et les entreprises, impose nécessairement d’augmenter la fiscalité sur la consommation (TVA) et sur les revenus des agents peu mobiles. L’application des principes civiques d’égalité devant l’impôt et de contribution selon les capacités contributives s’en trouve forcément contrecarrée.

[5] La Commission en est parfaitement consciente. Elle écrit : « les avantages de l’ACCIS ne seront pleinement ressentis que lorsque l’assiette commune et la consolidation sont [sic] toutes deux mises en œuvre. » (Memo 2016).

[6] S’ajoute aussi que les entreprises ne feraient de déclaration que dans le pays de leur siège. Ce serait alors susceptible de faire obstacle aux capacités de contrôle fiscal des administrations des pays où des filiales sont implantées (CPO 2016).

[7] Un autre point qui mériterait d’être discuté, est l’effectivité du principe selon lequel, à l’issue de la seconde étape, chaque pays resterait maître de son taux d’IS. L’indifférenciation de la base taxable produite par le projet ACCIS complet, n’est-elle pas un puissant ferment de convergence des taux ?

[8] Adoptée dans la foulée des travaux de l’OCDE.

[9] Un point d’IS représente 1,4 Mds d’euros (CPO 2016).

Droits et Permissions

Accès libre (open access) : Cet article est distribué selon les termes de la licence internationale Creative Commons Attribution 4.0.

Le financement du libre accès est assuré par le BETA – Bureau d’Économie Théorique et Appliquée.

Du / des même(s) auteur()s

- Le commerce de l’Allemagne avec les États-Unis, Trump et l’accord commercial préliminaire USA - UE, Damien Broussolle

- L’avenir du commerce extérieur de l’Allemagne face aux incertitudes du contexte international, Damien Broussolle

- Vers une réforme du Pacte de stabilité et de croissance ?, Damien Broussolle

- Les enjeux économiques d’un mécanisme d’ajustement carbone aux frontières de l’UE, Damien Broussolle

- Où en sont la taxation des entreprises numériques et la lutte contre l’évitement fiscal ?, Damien Broussolle

- Les relations commerciales entre l’Union européenne et la Chine dans le nouveau contexte international : du statut d’économie de marché à la réforme des instruments de défense commerciale, Damien Broussolle

- Le Brexit et le budget de l’UE : quelles conséquences pour la politique agricole commune et la contribution française ?, Damien Broussolle

- Le détachement des travailleurs dans l’Union Européenne : A travail égal, salaire égal ?, Damien Broussolle

- Le livre numérique est-il un service ?, Damien Broussolle

- Après l’arrêt de la CJUE du 3 avril 2014, l’entreprise de service public "à la française" est-elle encore compatible avec les traités européens ?, Damien Broussolle

D'autres articles qui pourraient vous intéresser

- L’impossible policy mix européen : des ouvertures, Michel Dévoluy

- Éditorial – Fiscalité : Diviser pour régner, Michel Dévoluy

- Où en sont la taxation des entreprises numériques et la lutte contre l’évitement fiscal ?, Damien Broussolle

- Les défis de la taxe mondiale sur les sociétés, Aristomène Varoudakis

- Le modèle européen d’anticipation des politiques communautaires sur l’emploi, Guy Tchibozo

- Convergence ou divergence des politiques sociales ?, Isabelle Terraz