Les enjeux économiques d’un mécanisme d’ajustement carbone aux frontières de l’UE

Damien Broussolle, Institut d’Etudes Politiques, Université de Strasbourg (LaRGE),

Les négociations portant sur le renforcement du Pacte vert pour l’Europe ont débouché en avril 2021 sur un accord provisoire. Il fixe le niveau de réduction d’émission de gaz à effet de serre à −55 % d’ici 2030, par rapport au niveau mesuré en 1990. Ce seuil est calculé en valeur nette, incluant l’absorption d’une partie des gaz à effet de serre par les puits de carbone, que sont notamment les forêts et les océans. En parallèle, le Parlement européen s’est prononcé en mars 2021 pour un mécanisme d’ajustement carbone aux frontières, avec application prévue en 2023. Ce dispositif est un complément au renforcement du Pacte vert. La Commission européenne a rendu publique les grands axes de sa proposition de mécanisme en juillet 2021, en même temps qu’elle détaillait d’autres dispositions du paquet dit d’« Ajustement à l’objectif 55 ». L’article examine les enjeux économico-environnementaux de ce mécanisme d’ajustement carbone aux frontières, qui s’apparente dans sa version restreinte courante, à une forme de protection pour les industries installées dans l’Union européenne, ou dans une version plus étendue, au substitut d’une taxe sur la consommation de produits incorporant du carbone.

Mots-clefs : commerce international, émission de gaz à effet de serre, énergies fossibles, mécanisme d’ajustement carbone aux frontières, Pacte vert européen, politique commerciale, politique de l’environnement, protection de l’environnement, système d’échange de quotas d’émissions, taxe carbonne.

Citer cet article

Damien Broussolle « Les enjeux économiques d’un mécanisme d’ajustement carbone aux frontières de l’UE », Bulletin de l’Observatoire des Politiques Économiques en Europe, vol. 44, 13 - 24, .

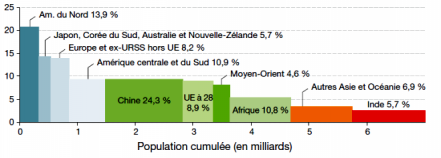

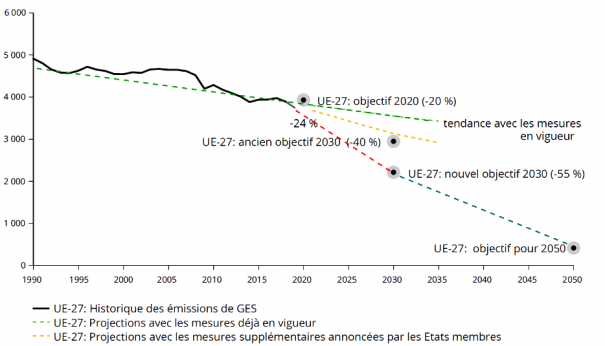

En 2012 les habitants de l’Union européenne (UE) à 28 émettaient environ 10 tonnes d’équivalent carbone chacun (graphique 1). À la même époque l’UE représentait 8,9 % des émissions mondiales de gaz à effet de serre (GES). Pour autant entre 1990 et 2019, l’UE-27 a réduit ses émissions d’équivalent carbone de 24 % (EEA 2020), en ligne avec les anciens objectifs du paquet énergie-climat 2030 (graphique 2). L’UE se trouve pourtant en retard du point de vue des nouveaux objectifs 2030 établis au printemps 2021 (graphique 2). Les prévisions de l’Agence européenne pour l’environnement (AEE) prévoient en effet une réduction de 36 % des émissions de GES à cette date, alors que la cible est devenue une réduction de 55 %. L’objectif d’une neutralité carbone pour 2050 devient même juridiquement contraignant. Ces engagements obligeront à renforcer les dispositifs de réduction des GES et à les rendre plus efficace. Cela concerne tout particulièrement le Système d’échange de quotas d’émission (SEQE) déjà durci avec sa phase 4 débutant en 2021. Un mécanisme d’ajustement carbone aux frontières (MACF) semble aussi devoir s’imposer, comme le soulignera la première partie. Pour autant sa forme fait débat. Il devra respecter de nombreuses contraintes pour être efficace et mondialement accepté. Ce sera l’objet de la deuxième partie.

Graphique 1 : Émissions régionales de GES par habitant en 2012 - En t CO2 éq./habitant

Source : Postic et Fetet (2020), p. 22.

Graphique 2 : Objectifs d’émissions de GES, tendance antérieure et projections des engagements des États membres (1990 – 2050) En millions t/équivalent CO2 (MtCO2eq.)

Source : EEA (2020), p. 7. NB : Les calculs incluent le transport aérien, mais excluent la navigation internationale, ainsi que l’usage des terres et des forêts (LULUCF : land use, land use change and forestry).

1. Un mécanisme d’ajustement carbone aux frontières de l’UE semble s’imposer

Le durcissement du SEQE rendu nécessaire, aussi bien par ses faiblesses anciennes que par les nouveaux objectifs adoptés par l’UE, rend plus aiguë le problème des « fuites de carbone ». Il s’agit de situations où, pour échapper à des contraintes climatiques sévères, des entreprises déplacent tout ou partie de leur production dans d’autres pays où les règles le sont moins, augmentant ainsi les émissions extérieures de GES (cf. section 1.2). En conséquence, la nécessité d’un ajustement aux frontières semble s’imposer.

1.1 Un Système d’échange de quotas d’émission peu contraignant jusqu’à récemment

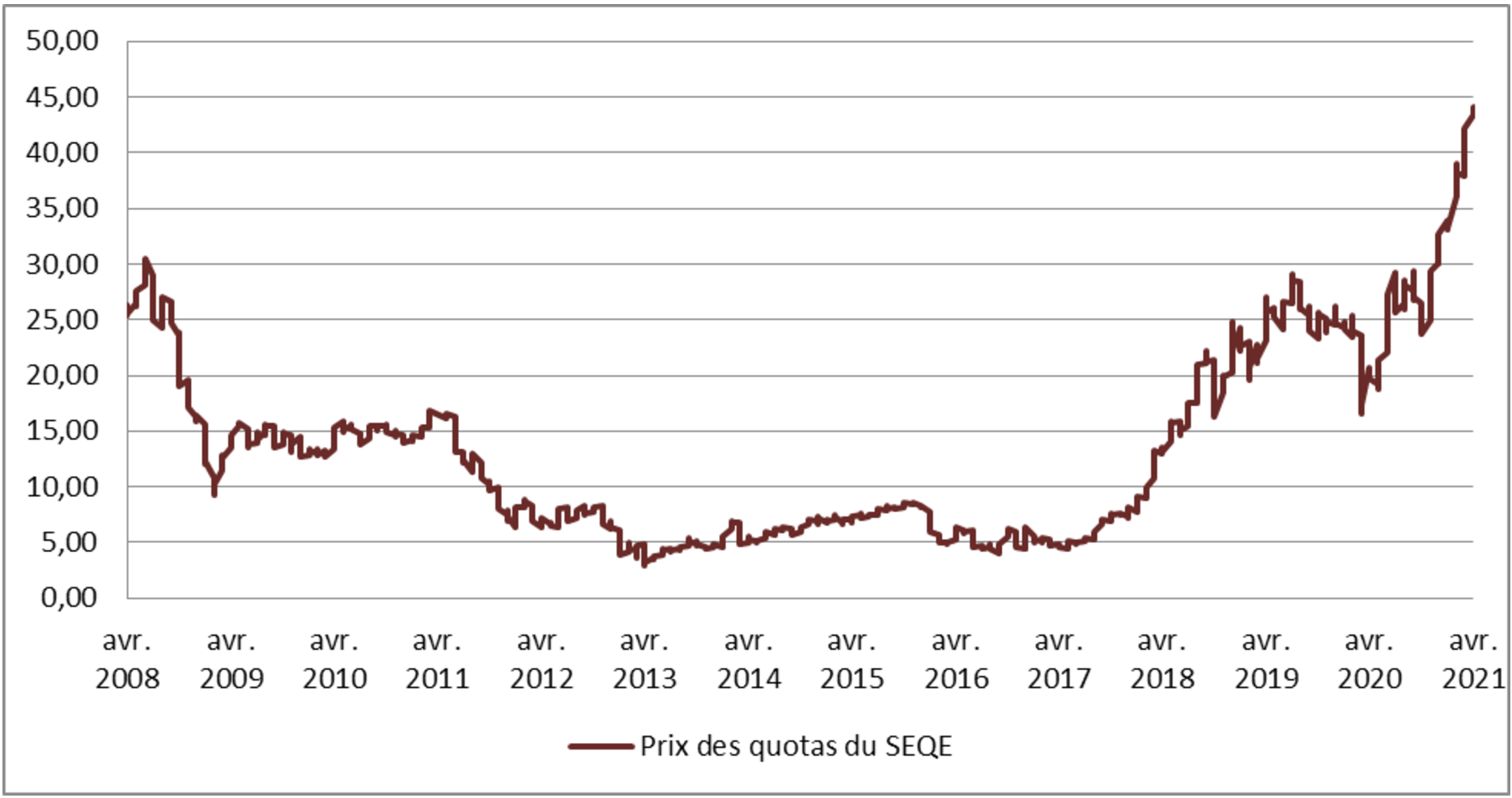

Le système échange de quotas créé en 2005 n’est pas à l’origine principale des résultats obtenus dans la réduction des GES. Jusqu’à présent, il a été plutôt accommodant et la Cour des comptes de l’UE a largement dénoncé ses limites (CCE 2020). Il ne permettra pas d’atteindre les nouveaux objectifs fixés. Cela tient à un volume de permis disponible trop important par rapport aux besoins. Ainsi en 2018 pour des raisons à la fois structurelles mais aussi conjoncturelles, le surplus de quotas était estimé à un an d’émission (Postic et Fetet 2020).

D’une part, dès sa conception trop de quotas d’émission de CO2 ont été alloués aux entreprises. D’autre part, à la suite de la crise de 2008 la quantité de quotas émise s’est trouvée déconnectée de la trajectoire effective de la croissance. En conséquence, jusqu’à récemment, le prix des permis a été insuffisant pour jouer un rôle significatif dans les stratégies d’entreprise (graphique 3), bien loin du prix cible de 30 €/tCO2, qui était envisagé au moment de la construction du SEQE. Selon les estimations de la Commission, si aucune réforme n’avait été entreprise, ce niveau n’aurait été atteint qu’en 2030 (CE 2020). S’ajoute à cela que le prix du quota a été perturbé par la crise liée à la pandémie du Covid-19. La reprise économique engendre néanmoins une forte hausse du prix du permis, une tendance qui devrait être durable du fait des réformes récentes (cf. plus bas). Cela dit, malgré une mise en réserve d’environ 0,4 milliards de quotas en 2020 (voir plus bas), il en restait par rapport aux besoins un excédent disponible de 1,58 milliards en 2021, en hausse par rapport à l’année précédente (CE 2021).

Graphique 3 : Évolution du prix du permis autorisant l’émission d’une tonne d’équivalent CO2 - en €/tCO2 éq.

Source : Sandbag Carbon price viewer, www.sandbag.be.

Depuis 2013 le total des émissions de CO2, qui conditionne l’allocation des permis, est plafonné à un niveau qui décroît au fil du temps. Sur la période récente (2013-2020), le plafond était réduit chaque année de 1,74 %, un rythme insuffisant pour affecter sérieusement le cours du prix du quota. À partir de 2021 et jusqu’à 2030, il doit être diminué de 2,2 % par an. Cette augmentation de rythme est bienvenue. Cela dit, compte tenu des excédents en circulation, pour la rendre efficace il convenait dans le même temps de réduire la surabondance de quotas, c’est la fonction de la réserve de stabilité.

Pour tenir compte des excédents et des aléas conjoncturels, une réserve de stabilité du marché (Market Stability Reserve, ou MSR) est entrée en vigueur en janvier 2019. La MSR est un mécanisme d’écrêtage qui régule automatiquement les déséquilibres entre l’offre et la demande de quotas. Il en place une certaine proportion en réserve en cas de surplus excessif [1], ou à l’inverse il en libère en cas de manque. C’est ainsi que 24 % du surplus constaté en 2020, soit 380 millions de quotas, est soustrait des attributions de l’année 2021 et mis de côté. Pour éponger une partie des excédents en circulation, entre 2019 et 2023, la proportion de quotas mis en réserve est temporairement doublée. L’affectation à la réserve reprendra ensuite son rythme de long terme, soit 12 % du surplus annuel constaté. Néanmoins, pour éviter un gonflement continu du stock mis en réserve, à partir de 2023, les quotas mis de côté qui conduiraient à dépasser le volume total mis aux enchères l’année précédente, disparaîtront définitivement [2].

Ces différentes mesures, mise en réserve combinée à une réduction régulière du plafond d’émission, devraient entraîner une hausse sensible des prix du carbone. Selon le rapport d’impact de la Commission (CE 2020), le prix du carbone pourrait alors atteindre de 44 à 60 €/tCO2 (prix 2015) en 2030 [3]. Le prix cible est d’environ 50 €.

Un autre défaut du SEQE traditionnel est qu’il ne couvre qu’une partie des secteurs d’activité et des émissions de CO2.

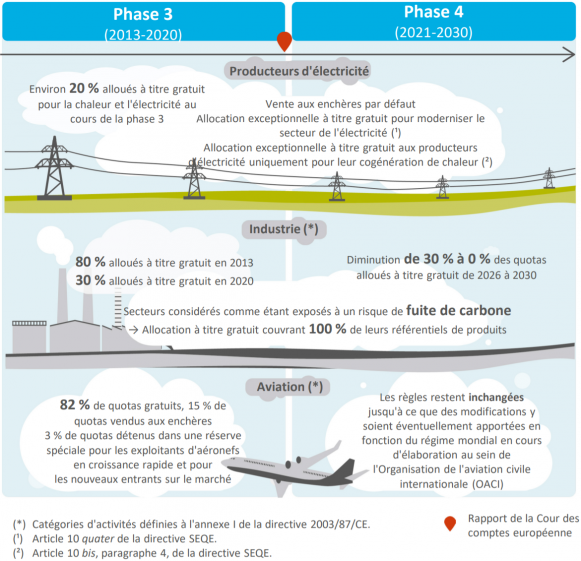

Les secteurs exclus du système de quotas sont nombreux. Le SEQE concerne essentiellement la production d’électricité et les grosses installations relevant de l’industrie manufacturière, ainsi que les compagnies aériennes pour leurs vols intérieurs à l’UE. Il ne couvre qu’environ 40 % des émissions de gaz à effet de serre de l’UE. Encore faut-il ajouter qu’une proportion élevée de l’allocation de quota est gratuite. Par exemple les compagnies aériennes reçoivent gratuitement 82 % de leurs permis d’émission. En 2021, le volume total de quotas fournis gratuitement était encore sensiblement supérieur aux quotas soumis à enchères (+10 %) (CE 2021).

Depuis 2013, des améliorations ont été apportées, mais la situation reste assez disparate dans l’UE avec au final des prix du carbone extrêmement variables.

C’est à partir de 2013 (SEQE phase 3) qu’un plafond d’émission diminuant chaque année a été établi (cf. plus haut). De la même manière, de moins en moins de quotas sont alloués gratuitement : les centrales électriques ne reçoivent plus de quotas gratuits, sauf exemption temporaire pour huit pays d’Europe centrale et orientale ; la proportion de quotas gratuits alloués à l’industrie manufacturière diminue pour ne représenter que 30 % en 2020, sauf pour les secteurs industriels référencés par la Commission européenne comme étant soumis à un risque de fuite carbone (cf. plus bas). La réforme du système SEQE phase 4 (2021-2030) renforce encore les restrictions (graphique 4 ; cf. plus bas).

Quoiqu’il en soit, en 2020 dans l’UE, le prix « explicite » du carbone était extrêmement divers : de 0,08 € la tonne en Pologne, à 122 € en Suède (Postic et Fetet. 2020) [4]. Par pays la part des émissions de GES couverte par un dispositif incitatif ne dépassait pas 40 %.

Graphique 4 : Les dispositions du SEQE phase 3 et 4 relatives à l’attribution des permis d’émission

Source : CCE (2020), p. 11.

Si les mesures nouvelles n’ont évidemment pas encore produit leurs effets, elles restent cependant mitées par des exemptions et des quotas gratuits. Cela provient de la crainte des fuites de carbone, ce qui attire l’attention sur l’enjeu des échanges extérieurs.

1.2 La thématique des échanges extérieurs devient un enjeu fondamental

La thématique des échanges extérieurs devient un enjeu fondamental à la fois en raison des craintes de fuites de carbone, mais aussi à cause de leur impact sur l’empreinte carbone des pays de l’UE.

La littérature économique distingue deux types de « fuite de carbone », les fuites directes et indirectes.

- Les fuites directes sont celles auxquelles on pense le plus spontanément. Elles concernent le risque de transfert à l’extérieur de l’UE, sous forme de sous-traitance internationale ou de délocalisation d’activités soumises aux contraintes environnementales. La mesure de ce risque est délicate (Parra Ramirez 2021). Néanmoins, sauf pour des activités très particulières, l’ampleur du problème était jusqu’à récemment évaluée comme modeste, d’autant plus que la proportion de quotas alloués gratuitement était élevée (EP 2020) et le prix du carbone faible. Au plus, le taux de fuites de carbone se serait établit à un niveau de 20 % pour la phase 3 du SEQE (L’Heudé et al. 2021). Autrement dit, du fait de la sous-traitance ou de délocalisations, pour 10 tonnes d’émissions de gaz à effet de serre évitées dans l’UE, les émissions dans le reste du monde augmenteraient de 2 tonnes. Incidemment cela signifie que jusqu’à la phase 3, la majorité des quotas gratuits n’était pas vraiment justifiée. Cela permet de comprendre pourquoi un rapport du Think Tank CE Delft (de Bruyn et al. 2021), avance l’argument que le système a généré des gains pour un grand nombre d’entreprises et de secteurs d’activité.

Il n’en reste pas moins qu’avec la réforme du SEQE phase 4 (graphique 4), le risque deviendra vraiment significatif. En effet, le prix du carbone va augmenter et dans le cas général l’allocation de quotas gratuits sera progressivement supprimée à partir de 2026, passant d’un maximum de 30 % à zéro en 2030. Les secteurs les plus exposés aux fuites de carbone continueront néanmoins à recevoir 100 % de quotas gratuits pendant cette nouvelle période de dix ans. Ces cinquante secteurs (contre 150 pour la phase précédente), représenteront tout de même 94 % des émissions industrielles (contre 98 % auparavant) et 40 % des quotas alloués, de quoi annuler en bonne partie les effets environnementaux du durcissement du système. - Les fuites indirectes concernent un effet pervers de la diminution de la demande d’énergie carbonée dans l’UE, au fur et à mesure de la décarbonation de son économie. Toutes choses égales par ailleurs, la baisse de la demande en énergies fossiles en Europe peut se traduire par une baisse du prix de ces énergies au niveau mondial, les rendant alors plus attractives dans le reste du monde. Ce phénomène viendrait contrecarrer l’objectif environnemental global recherché. Pour éviter cet effet d’aubaine, suscitant des passagers clandestins mondiaux, il convient d’inciter les autres pays à faire des efforts environnementaux. Tant que ce n’est pas acquis, il convient parallèlement d’introduire un sas entre l’extérieur et l’intérieur, pour éviter que l’économie européenne ne soit contaminée par la baisse du prix des énergies carbonées qu’elle provoque.

Les phénomènes liés aux échanges extérieurs sont rendus encore plus prégnants par la montée de l’importance du carbone importé.

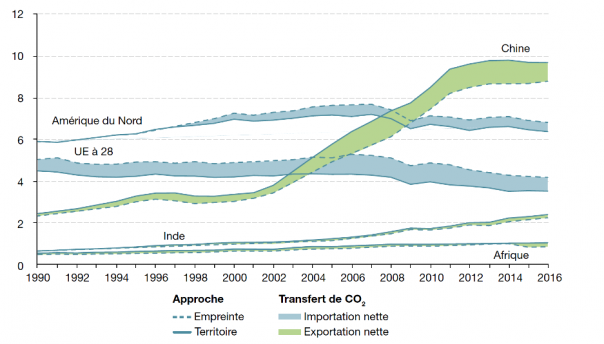

Jusqu’à présent, l’article s’est intéressé uniquement aux GES produits sur le territoire de l’UE (approche territoire, graphique 5). Néanmoins, une partie du carbone généré par l’UE l’est au travers de sa consommation et donc de son commerce extérieur. Les importations, bien que produites à l’étranger, intègrent du carbone qui vient s’ajouter à la production locale de GES pour former ce que l’on dénomme l’empreinte carbone [5] (graphique 5). Ce carbone importé peut même effacer les gains internes réalisés. Le phénomène est particulièrement visible pour la France, un pays importateur net. En 2018 l’empreinte carbone y était supérieure de 20 % à celle de 1995, du fait du doublement des émissions provenant des importations, alors que dans le même temps les émissions des activités économiques intérieures avaient diminué de 28 % (INSEE 2020, p. 21) [6]. Dans le cas de l’UE, lorsque l’empreinte totale est estimée par Eurostat à 7,2 tonnes par habitant en 2014, 1,13 proviennent des importations hors UE (soit 16,4 %, contre 10 % en 1990) [7]. Entre 1990 et 2016, les émissions de CO2 liées à la combustion d’énergie ont diminué de 22 % dans l’UE suivant l’approche territoire, mais de seulement 17 % suivant l’approche empreinte (graphique 5) [8]. L’UE est actuellement le premier importateur mondial de GES (Parra Ramirez 2021). Il convient donc d’intégrer aux objectifs globaux de décarbonation la dimension du commerce extérieur, ce qui renvoie en fait au contenu carbone de la consommation intérieure (finale ou intermédiaire) (EP 2020).

Graphique 5 : Comparaison des émissions internationales de CO2 dues à la combustion d’énergie selon les approches territoire et empreinte - en Gt CO2

Source : Postic et Fetet (2020), p. 40 ; I4CE, 2019, à partir de Global Carbon Budget 2018 ; et Banque mondiale, 2018. Note : l’empreinte porte ici sur le CO2 uniquement.

Au total le carbone importé devient donc un enjeu fondamental, à la fois parce que les quantités concernées peuvent effacer les efforts locaux, mais aussi pour des questions d’égalité de la concurrence pour les entreprises. Un MACF semble donc s’imposer. C’est un moyen de compléter une démarche de taxation carbone restreinte à la production nationale, nécessairement partielle. En renchérissant le prix des importations, ce mécanisme aux frontières peut alors se concevoir comme le substitut d’une taxation carbone sur la consommation importée.

1.3 Des raisons aussi liées au fonctionnement de l’UE

Des arguments propres au fonctionnement même de l’UE sont souvent mis en avant pour justifier l’intérêt d’un MACF.

Un MACF constitue une aide précieuse pour l’acceptabilité de la contrainte environnementale interne. Il s’agit de répondre au sentiment d’injustice que crée la possibilité d’un dumping environnemental international, autrement dit de pays qui bénéficieraient d’un avantage concurrentiel du fait des contraintes environnementales instaurées dans l’UE. Un MACF permet alors de rétablir l’équilibre concurrentiel de la production européenne en renchérissant le coût des concurrents extérieurs et ainsi de contrecarrer l’argument de la naïveté commerciale de l’UE. Rappelons que selon les indications de l’Eurobaromètre spécial commerce international, publié en novembre 2019 : près de 60 % des répondants (70 % pour la France seule), considèrent que l’UE devrait augmenter les droits à l’importation pour les pays tiers ou entreprises de pays tiers ne respectant pas les règles du commerce international. Après l’emploi, les questions environnementales sont la deuxième priorité des répondants relativement à la politique commerciale.

Un MACF est aussi souvent présenté comme une manière de créer une ressource supplémentaire qui favorise l’autonomie budgétaire de l’UE (Gaillard 2021), puisque s’agissant d’une mesure tarifaire touchant aux relations économiques extérieures [9], son produit serait exclusivement encaissé par Bruxelles. Toutefois, cet argument tend à oublier l’enjeu de la destination des fonds et le fait que ce revenu n’a pas vocation à être pérenne (cf. plus bas).

Un MACF peut enfin être un élément de pression dans les négociations internationales. S’il est conçu de façon non punitive, c’est un levier pour inciter les pays partenaires extérieurs à mettre en œuvre des politiques environnementales. Tout progrès dans ce sens doit alors se marquer par une réduction corrélative de la protection aux frontières. À terme, un MACF efficace a donc vocation à disparaître.

2. Quelles modalités pour un MACF efficace ?

Au moment où cet article est écrit, le projet précis de la Commission n’est pas connu. De nombreux auteurs ou organismes (Parra Ramirez 2021, L’Heudé et al. 2021, EP 2020, Godard 2011), et plusieurs pays dont la France (Autorités Françaises 2020) ont fait des suggestions variées. Cette partie en propose une synthèse argumentée se guidant sur les principes suivants : un système climato-efficace, qui évite les situations de passager clandestin ainsi que les fuites de carbone, et qui puisse répondre aux règles de l’OMC. Ce dernier point signifie que le MACF retenu ne doit pas apparaître comme une manière d’instaurer une protection disproportionnée et indifférenciée de secteurs d’activité. Autrement dit, le MACF ne doit pas relever du domaine des politiques industrielle ou commerciale, mais de la politique environnementale.

2.1 Un système à vocation universelle

Afin d’éviter de créer des distorsions, le futur système devra avoir une vocation universelle, aussi bien en termes de secteurs d’activité que de prix du carbone. L’harmonisation de la contrainte environnementale et la convergence des prix du carbone entre les pays membres de l’UE est donc un préalable pour la mise en place d’un MACF. En attendant l’achèvement de l’harmonisation, ou encore dans les interstices du futur MACF, une taxe sur les importations s’avérerait utile.

Pour que le MACF visé soit justifié et efficace, le cadre standard du SEQE doit à terme couvrir tous les secteurs à forte intensité carbone. Les quotas gratuits doivent en parallèle disparaître. Cela concerne au premier chef l’acier et le ciment qui représentent à eux seuls 45 % des émissions des secteurs à risque de fuites de carbone, mais aussi la chimie (dont les fertilisants). L’aluminium, le raffinage, la fabrication du papier et du verre devront également être inclus. Pour ce qui est des transports, l’aérien devrait aussi rentrer dans le cadre général sous réserve des décisions environnementales applicables au niveau international du fait de l’Organisation de l’aviation civile internationale (OACI). L’inclusion des transports terrestres dans le SEQE fait débat. Elle devrait plutôt concerner les entreprises que les ménages et tout particulièrement le transport routier de marchandise, le transport maritime ou encore l’usage des engins de chantiers…. Il faut toutefois rappeler qu’il existe déjà dans ces domaines des taxes sur la consommation des énergies fossiles. L’application du SEQE aux transports conduirait alors à supprimer ces taxes pour respecter une neutralité fiscale. Pour autant cette standardisation ne paraît pas une priorité au regard d’un MACF, puisque les transports intérieurs sont peu susceptibles de fuites de carbone.

Les disparités internes du prix du carbone dans l’UE sont un point de blocage pour déterminer le niveau adéquat du MACF, puisque cela conditionne le niveau de protection ciblé. Il serait sans intérêt d’instaurer un système nécessairement complexe et coûteux pour une protection équivalente au coût « explicite » du carbone en vigueur en Pologne. Inversement il ne serait pas justifiable d’instaurer un système qui s’appuierait sur le prix du carbone pratiqué en Suède. Il convient donc d’engager une double harmonisation. Elle concerne d’abord le prix « explicite » du carbone sur le territoire de l’UE. C’est ce que demande le Conseil franco-allemand des experts économiques dans une note du 12 mars 2021 : un « mécanisme de tarification du carbone uniforme clair et crédible ». Elle concerne ensuite les secteurs couverts par le SEQE, qui reste mité par de nombreuses exceptions sectorielles, notamment dans les nouveaux États membres (NEM).

Compte tenu des disparités et exceptions actuelles, comme des écarts de niveau des prix dans l’UE, l’horizon d’harmonisation ne peut être que lointain. En outre, comme les pays peuvent avoir mis en place des dispositifs nationaux dans les marges du SEQE, un schéma d’équivalence entre l’extension éventuelle du SEQE et les dispositifs nationaux est souhaitable, car l’harmonisation n’est pas l’uniformisation.

Le MACF a vocation à s’appliquer aux entreprises des pays hors UE dans lesquels le dispositif environnemental n’est pas au même niveau d’exigence que celui de l’UE. Pour ces pays, dans les secteurs transitoirement non couverts par le MACF, une taxe sur les importations peut permettre de mettre en œuvre la mise à niveau recherchée. Elle joue alors le rôle de substitut temporaire au MACF. Deux possibilités acceptables du point de vue des règles de l’OMC sont envisageables (Lamy et al. 2020).

- Une première démarche popularisée par Nordhaus (2015), consiste dans un droit de douane faible (de 2 à 5 % selon le prix du carbone visé par ailleurs), applicable à tous les produits du pays considéré. Il ne s’agit pas d’une taxe carbone en tant que telle, puisqu’elle est uniforme. La démarche est simple et sa fonction dissuasive, il s’agit de faire payer aux pays passagers clandestins, plutôt qu’aux entreprises, leur avantage concurrentiel indu. L’objectif est de les encourager à mettre en œuvre des dispositifs de décarbonation. Il va de soi qu’en cas de succès, le droit de douane disparaît. L’inconvénient de cette démarche est son caractère a priori indiscriminé, ne tenant pas compte des efforts spécifiques éventuels faits par les entreprises étrangères.

- Une deuxième démarche consiste dans une taxation des produits exportés par les entreprises extérieures, dont l’assiette est leur contenu en carbone excédentaire par rapport à un niveau de référence. Cette démarche est plus solide du point de vue environnemental, mais particulièrement complexe à concevoir puisqu’il faut pouvoir mesurer le contenu en carbone d’une multitude de produits différents, sans disposer d’informations précises. Elle est donc très difficile à mettre en œuvre en l’absence de références de production, sauf à utiliser de façon arbitraire les standards en vigueur dans l’UE, ce qui en réduit in fine la légitimité.

Le MACF équivaut à une extension vers l’extérieur du SEQE interne à l’UE (cf. plus bas). Dans ce contexte, la taxation aux frontières peut jouer un rôle temporaire pendant l’extension progressive du MACF sur les importations. Elle peut néanmoins aussi jouer un rôle permanent. Dans les secteurs où le SEQE interne existe mais où le MACF ne serait pas fonctionnel, elle assure l’égalité des conditions de concurrence. Dans les secteurs non couverts par le SEQE, elle peut compléter le dispositif global. Elle représente alors un substitut à une taxe carbone sur la consommation, avec les mêmes effets sur le niveau des prix internes. Au total, elle permet d’assurer le bouclage de l’internalisation du contenu carbone à la fois au stade de la production, mais aussi à celui de la consommation (optique empreinte carbone). L’ensemble des mesures se traduit par une hausse des prix à la consommation dont l’objectif est de favoriser l’innovation technologique décarbonée. Cette élévation du niveau général des prix durera tant que de nouvelles techniques suffisamment efficaces et matures ne seront pas accessibles. En cas de mouvements brusques des prix, cette situation pourrait toutefois susciter des réactions négatives des populations touchées.

2.2 Transparence et non-discrimination

Les règles de l’OMC imposent de respecter la transparence et la non-discrimination. Trois aspects sont à prendre en compte pour éviter que le système d’un MACF, combiné à une taxe extérieure, ne soit interprété comme une protection disproportionnée de l’industrie de l’UE : le choix des standards d’émission carbone, le traitement des exportations de l’UE et la destination des revenus perçus.

Depuis la phase 3 du SEQE, le mécanisme d’attribution des quotas de GES repose sur un plafonnement des émissions de CO2 et sur des « référentiels de produits ». Le calcul de l’offre totale de quotas résulte d’une formule complexe (CE 2021). Il est toutefois essentiellement déterminé par des plans nationaux d’allocations basés sur des standards d’émissions de carbone. Les « référentiels de produits » déterminent quant à eux les quotas gratuits. Ils correspondent à la moyenne des émissions des 10% d’installations les plus efficaces dans chaque secteur. Il n’existe pas de standards d’émission pour la production dans les pays étrangers, ni de méthodologie consensuelle internationale. Faute de mieux, il semble alors naturel d’utiliser ceux en vigueur dans l’UE. Mais dans l’hypothèse de leur application au contenu carbone des produits étrangers, cela pourrait conduire à des contestations nombreuses à l’OMC.

Un parallélisme est parfois fait entre MACF et TVA, pour défendre, de la même façon que les exportations sont exonérées de TVA, une dispense d’achat de permis d’émission (ou une attribution de permis gratuits) pour les exportations de l’UE (Godard 2011). Cette démarche tendrait, non seulement à favoriser l’exportation de CO2, en contravention avec l’objectif environnemental global, mais prêterait le flanc à l’accusation de subvention aux exportations (protectionnisme déguisé), elle doit donc être écartée (CEDD 2019). Et cela d’autant plus qu’elle pourrait générer des détournements de trafic : des quotas gratuits, prévus pour les exportations, pourraient être utilisés pour la production destinée au marché européen. Les exonérations éventuelles devraient uniquement être réservées aux exportations dans les secteurs et/ou en direction de pays avec lesquels le MACF n’est pas fonctionnel, ou encore si une taxe aux frontières ne s’applique pas.

Le MACF n’ayant pas vocation à être pérenne, les revenus qu’il produirait ne représentent pas une nouvelle source permanente de financement pour le budget de l’UE. Du reste, selon les enseignements de la réflexion économique, ils ne ressortissent pas au cadre de la fiscalité standard, mais à celui de l’internalisation d’externalités environnementales. Ils doivent donc être principalement réinjectés dans le domaine de prélèvement, c’est-à-dire pour la réduction des émissions de CO2 et pour l’atténuation des conséquences redistributives négatives de la hausse des prix pointée plus haut. En outre, pour désamorcer les critiques internationales, une partie des ressources prélevées aux frontières devrait aider à la décarbonation d’activités ou à la lutte contre le réchauffement climatique dans les pays les moins avancés et en développement. De façon à garantir cette orientation, il est envisageable de confier leur gestion à une agence indépendante qui pourrait également être amenée à évaluer le contenu en carbone des importations (cf. paragraphe suivant).

2.3 Privilégier la simplicité et le pragmatisme en s’appuyant sur l’existant

L’instauration d’un MACF peut rendre encore plus complexe le SEQE existant qui représente déjà une machinerie lourde pour l’économie de l’UE. Sa mise en œuvre pratique doit donc privilégier la simplicité et le pragmatisme en s’appuyant sur l’existant, tant à propos de sa forme, que de nouvelles émissions de quotas et enfin des secteurs concernés.

Même si un MACF spécifique peut être construit, il est souhaitable d’éviter de concevoir un système totalement nouveau par rapport à ce qui existe dans UE. Le plus simple est donc d’étendre-dupliquer le SEQE interne aux importations dans les secteurs applicables. Pour désarmer les critiques internationales et les préventions des pays membres de l’UE hostiles au principe d’un MACF par crainte d’une résurgence du protectionnisme, il est envisageable d’utiliser comme standard d’émission le référentiel produit le plus favorable aux importations. Les exportateurs des pays tiers ne devraient alors acheter qu’une quantité de permis d’émission en rapport avec les 10 % des meilleures technologies de l’UE (cf. plus haut). En outre, le cas échéant, les efforts faits dans le pays d’origine produisant des résultats supérieurs à ces référentiels devraient pouvoir être déduits des quotas à acheter. Sur ce plan, la charge de la preuve reviendrait toutefois à l’exportateur tiers ou au pays concerné. Afin de garantir la neutralité du processus, la procédure pourrait être supervisée par l’agence indépendante déjà évoquée.

Puisque l’extension du dispositif SEQE aux importations conduit à une hausse des besoins en permis d’émission, une augmentation du volume de quotas est nécessaire pour éviter une hausse brutale du prix du carbone. Cette augmentation peut être faite sur la base du référentiel produit adopté, en s’inspirant des principes du SEQE interne. Pour éviter la possibilité de détournement de trafic et la réduction de la contrainte environnementale interne, les quotas « extérieurs » devront toutefois être non substituables aux quotas internes (Autorités Françaises 2020). Cela revient à établir un marché séparé de quotas externes. En conséquence, même si ce n’est pas souhaitable, leur prix pourra différer de celui en vigueur dans l’UE.

Une période de transition est nécessaire pour au moins deux raisons.

Une montée en puissance progressive permet d’atténuer la hausse des prix à la production ou à la consommation, consécutive à l’instauration du dispositif. Cette augmentation est certes souhaitée comme signal prix et afin de favoriser les productions vertueuses, mais il faut éviter un choc brutal sur les entreprises et les ménages. De ce point de vue, si une taxation carbone interne à la consommation et un MACF produisent des effets voisins sur les prix, il semble néanmoins que l’effet redistributif d’une intervention aux frontières soit plus favorable en termes d’équité verticale (Malliet 2020). Il avait été estimé qu’un prix du carbone de 30 €/t (comparé à un niveau de 5 € en 2016), accroîtrait le prix de l’acier de 11 %, celui de l’aluminium de 20 % et celui du ciment de 28 % (Malliet 2020). Le prix du carbone ayant atteint 30 € en 2020, dans la perspective d’un prix cible de 50 €, plus de la moitié des répercussions sur les prix est donc déjà acquise.

La montée en charge de l’extension du SEQE peut se faire progressivement à partir de certains secteurs permettant un apprentissage et une atténuation des répercussions. L’électricité, le ciment, l’acier, l’aluminium et le papier sont des bons candidats pour démarrer le processus (Lamy et al. 2020).

Conclusion

Un mécanisme d’ajustement carbone aux frontières (MACF) est un complément nécessaire aux nouveaux objectifs environnementaux, au durcissement du Système d’échange de quotas d’émissions (SEQE) phase 4 et aux nouvelles mesures annoncées en juillet 2021. La simplicité, comme l’efficacité, conduisent à préconiser une extension-duplication du SEQE interne aux importations. Toutefois, compte tenu de la complexité de cette extension, sa réalisation à court terme paraît très ambitieuse. À court terme et de manière transitoire, mais aussi de façon plus durable pour tous les secteurs où le coût d’une telle extension dépasse ses avantages, une taxe douanière faible mais générale, de type Nordhaus (2015), paraît plus réaliste et souhaitable.

Le cadre tel qu’établi au démarrage sera celui qui orientera toutes les évolutions futures. Il est donc beaucoup plus important que ses fondamentaux soient biens conçus, plutôt que de chercher le prix du carbone le plus élevé, ou dit autrement la meilleure protection des activités de l’UE. Du reste, contrairement aux apparences ce dernier aspect n’est pas l’objectif premier du MACF, même si l’égalité des conditions de la concurrence conduit à augmenter dans une certaine mesure la protection de certaines activités.

L’acceptabilité du nouvel instrument aux frontières suppose que la hausse des prix qu’il produira soit lissée dans le temps. Des mesures d’accompagnement sont aussi souhaitables pour les populations les plus impactées, afin d’en atténuer les éventuels effets redistributif négatifs.

Annexe

Graphique A.1 : Répartition par source des émissions de GES de l’UE à 28 entre 1990 et 2017 - En Mt CO2 éq.

Source : AEE (2019) et Baude (2020, p. 35).

Graphique A.2 : Émissions des GES des transports dans l’UE à 28 - En Mt CO2 éq.

Source : AEE (2019) et Baude (2020, p. 44). Note : les émissions des transports internationaux maritimes et aériens sont exclues de ces totaux.

Graphique A.3 : Émissions de GES dans l’industrie manufacturière et la construction dans l’UE à 28 - En Mt CO2 éq.

Source : AEE (2019) et Baude (2020, p. 46). Note : les émissions de chaque secteur incluent les émissions liées à l’utilisation d’énergie et celles liées aux procédés industriels.

Graphique A.4 : Émissions de GES de l’agriculture dans l’UE à 28 - En Mt CO2 éq

Source : AEE (2019) et Baude (2020, p. 50).

Références bibliographiques

Autorités Françaises (2020), « Note des Autorités Françaises », Ares (2020)1350037, Paris, 20 avril 2020.

Baude M., Colin A., Duvernoy J., Foussard A., et Vailles C. (2020), « Chiffres clés du climat France, Europe et Monde », Commissariat général au développement durable Service de la donnée et des études statistiques (SDES).

CCE (2020), « Le système d’échange de quotas d’émission de l’UE : l’allocation de quotas à titre gratuit devrait être mieux ciblée », rapport spécial de la Cour des Comptes Européennes N°18.

CE (2020), « Impact Assessment Accompanying The Document ‘Communication From The Commission To The European Parliament, The Council, The European Economic And Social Committee And The Committee Of The Regions : Stepping up Europe’s 2030 climate ambition, Investing in a climate-neutral future for the benefit of our people’COM(2020) 562 final », Commission Staff Working Document, 2020/176 final.

CE (2021), « Publication du nombre total de quotas en circulation en 2020 aux fins de la réserve de stabilité du marché relevant du système d’échange de quotas d’émission de l’UE établi par la directive 2003/87/CE », Communication 2021/C 187/02, JOUE 17.5.2021.

CEDD (2019), « Mesures d’inclusion carbone, des propositions à la mise en œuvre », Synthèse n°39, Juillet, Conseil économique pour le Développement durable.

De Bruyn S., Juijn D., et Schep E. (2021), Additional profits of sectors and firms from the EU ETS 2008-2019, Delft, CE Delft, May 2021.

EEA (2020), « Trends and projections in Europe 2020 Tracking progress towards Europe’s climate and energy targets », European Environment Agency Report No 13/2020.

EP (2020), « Economic assessment of Carbon Leakage and Carbon Border Adjustment », Policy Department for External Relations Directorate General for External Policies of the Union PE 603.501 - April 2020.

Gaillard B. (2021), « Changement climatique : qu’est-ce que le mécanisme d’ajustement carbone aux frontières ? », Toute l’Europe.

Godard O. (2011), « L’ajustement aux frontières, condition de la crédibilité d’une politique européenne du climat ambitieuse », Revue de l’OFCE / Débats et politiques – 120.

Insee (2020), « Tableaux de l’économie française », Collection INSEE Références, édition 2020.

L’Heudé W., Chailloux M., et Jardi X. (2021), « Un mécanisme d’ajustement carbone aux frontières de l’Union européenne », Trésor Eco n° 280, Mars.

Lamy P., Pons G., et Leturcq P. (2020), « Verdir la politique commerciale de l’UE », Institut Notre Europe, Policy paper, Juin.

Malliet P. (2020), « L’empreinte carbone des ménages français et les effets redistributifs d’une fiscalité carbone aux frontières », OFCE Policy Brief N°62, Janvier.

Nordhaus W. (2015), « Climate Clubs : Overcoming Free-Riding in International Climate Policy », American Economic Review 105(4), 1339-1370.

Parra Ramirez K. (2021), « Un mécanisme d’ajustement carbone aux frontières : quelles voies possibles ? », Conseil d’Analyse Économique, Focus N° 059‐2021 Avril.

Postic S., et Fetet M. (2020), Les comptes mondiaux du carbone en 2020, Institute For Climate Economics, Mai.

[1] Supérieur à 833 millions de quotas.

[2] En 2021 le stock de quotas en réserve (1,9 milliards de tCO2) dépasse déjà 30 % du volume de ceux mis aux enchères.

[3] Cette fourchette tient compte des scénarios de décarbonation de l’économie envisageables et partant, de la réduction correspondante des besoins en carbone d’ici à 2030.

[4] Le prix « explicite » du carbone est calculé par pays en tenant compte, lorsqu’ils existent, des taxes carbones et du prix du quota d’échange. Dans l’UE si le second prix est standardisé, le premier dépend de choix nationaux.

[5] L’empreinte carbone est un calcul des GES induits par la demande intérieure du pays. Elle est constituée par les émissions directes des ménages (logements et voitures), les émissions de la production intérieure hors exportations et les émissions associées aux importations de biens et services consommés (en France 56 % du total de l’empreinte).

[6] Il convient de ne pas oublier que lorsqu’un pays européen isolé est pris comme exemple, ses importations incluent y compris celles en provenance des autres États membres.

[7] Eurostat souligne qu’il s’agit d’une sous-estimation : « il est considéré que les produits importés sont fabriqués avec des technologies de production analogues à celles employées dans l’UE-28. (…). Certains éléments, (…), indiquent que l’économie du reste du monde pourrait, en moyenne, utiliser des technologies productives à plus forte intensité de carbone que celles généralement employées par l’Union. (…) ».

[8] À noter si l’empreinte carbone est en Chine inférieure à la production territoriale de CO2, du fait de son statut d’exportateur net, les émissions y ont en revanche triplé depuis 1990, quelle que soit l’approche.

[9] La qualification juridique (domaine fiscal ou non) d’un MACF peut changer selon que l’on se réfère au droit européen, ou international (Parra Ramirez 2021).

Droits et Permissions

Accès libre (open access) : Cet article est distribué selon les termes de la licence internationale Creative Commons Attribution 4.0.

Le financement du libre accès est assuré par le BETA – Bureau d’Économie Théorique et Appliquée.

Du / des même(s) auteur()s

- Les enjeux du débat sur la directive service à la lumière des spécificités des services, Damien Broussolle

- L’intégration commerciale européenne et la souveraineté nationale : de la concurrence sur les produits à la concurrence sur les réglementations et les modèles sociaux , Damien Broussolle

- Vers la fin du monopole postal en 2009. Quel avenir pour le service public ?, Damien Broussolle

- La politique industrielle confrontée à la concurrence dans le projet de traité constitutionnel, Damien Broussolle

- Quelle politique de cohésion pour l’Europe à 25 ?, Damien Broussolle

D'autres articles qui pourraient vous intéresser

- La Banque européenne d’investissement : la banque du climat de l’Union européenne ?, Antoine Ebeling

- La Pologne et le charbon : pourquoi ne pas signer le Pacte vert européen ?, Paula Kizik, Thierry Betti

- Les plaintes croisées des USA et de l’Europe à l’OMC dans l’aéronautique : l’aboutissement d’un long différend, Damien Broussolle

- La « crise » du textile chinois ou l’arbre qui cache la forêt ?, Meixing Dai

- La politique commerciale extérieure commune et le traité constitutionnel, Gabriel Bissiriou

- Le traité transatlantique et la résistance citoyenne, Michel Dévoluy

- Traité transatlantique, APE et Pays du Sud, Claire Mainguy

- Le refus wallon du CETA et la question du débat démocratique dans l’UE, Laurence Jacquet

- La politique commerciale extérieure de l’Union européenne : une analyse des barrières aux échanges, Marine Charlotte André

- Initiative « une ceinture et une route » : implications économiques pour l’Union européenne, Gengxin Dai, Ke Dai, Meixing Dai

- Les relations commerciales entre l’Union européenne et la Chine dans le nouveau contexte international : du statut d’économie de marché à la réforme des instruments de défense commerciale, Damien Broussolle

- La singulière politique commerciale du président Trump, Gilbert Koenig, Irem Zeyneloglu

- Vers un changement de paradigme dans la conception par l’UE de ses relations économiques avec les pays tiers ? , Eric Rugraff

- L’avenir du commerce extérieur de l’Allemagne face aux incertitudes du contexte international, Damien Broussolle

- Le commerce de l’Allemagne avec les États-Unis, Trump et l’accord commercial préliminaire USA - UE, Damien Broussolle