Enjeux et perspectives pour les services financiers européens

Amélie Barbier-Gauchard , Université de Strasbourg (BETA)

Julien Duval de Laguierce, Hurtebize Courtage

L’économie mondiale est actuellement secouée par une crise financière qui, pour les uns, apparaît sans précédent alors que, pour les autres, elle ne constitue qu’une nouvelle crise financière dans la longue histoire de la finance. En revanche, sa particularité vient du fait qu’elle se place dans un cadre financier entièrement mondialisé. Dans ces conditions, il convient de revenir sur les objectifs et les réalisations européennes dans le domaine de l’intégration financière.

Mots-clefs : intégration financière européenne, libéralisation des marchés de services, services financiers.

Citer cet article

Amélie Barbier-Gauchard , Julien Duval de Laguierce « Enjeux et perspectives pour les services financiers européens », Bulletin de l’Observatoire des Politiques Économiques en Europe, vol. 18, 14 - 18, Eté 2008.

Les crises financières ont toujours existé comme l’illustre notamment l’encadré suivant. En revanche, les crises récentes (et la crise actuelle en particulier) diffèrent des plus anciennes, de par la nature même de leurs canaux de transmission qui ont radicalement évolué ces dernières années sous l’impulsion de la mondialisation et des progrès de l’intégration financière notamment européenne. C’est la raison pour laquelle il semble opportun, dans ce contexte financier particulièrement agité, de revenir sur les objectifs, les réalisations et les principales mesures prises au niveau européen pour réaliser l’intégration financière européenne. Il s’agit ici également d’éclairer le lecteur sur ce qui relève de la responsabilité des pouvoirs publics, de ce qui relève du libre jeu du marché. Plus précisément, il s’agit de se demander :

- En quoi consiste précisément l’objectif d’achèvement du marché unique fixé dès le Traité de Rome en 1957 ?

- Pourquoi et comment réaliser l’intégration financière européenne : libéralisation et réglementation ou comment concilier deux objectifs qui semblent antinomiques ?

- Quelles sont les principales mesures prises au niveau européen pour la favoriser ?

- Quels chantiers attendent les autorités européennes ?

Après avoir présenté l’intégration financière dans le cadre de l’intégration européenne, nous présenterons la politique communautaire des services financiers pour aborder, enfin, les perspectives pour les instances européennes.

1. L’intégration financière européenne … une des multiples facettes de l’intégration européenne

Alors que le Traité de Rome (1957) fixe l’objectif de réalisation d’un marché commun au sein duquel les biens et services, les personnes et les capitaux circuleront librement, la notion de « marché unique » est véritablement consacrée dans le Livre blanc élaboré par la Commission européenne présidée à l’époque par Jacques Delors. L’Acte Unique européen (1986) qui résulte de la révision du Traité de Rome (1957) définit alors quatre libertés fondamentales (libre circulation des marchandises, des services, des personnes, des capitaux) qui doivent être assurées afin de réaliser le marché unique européen [1]

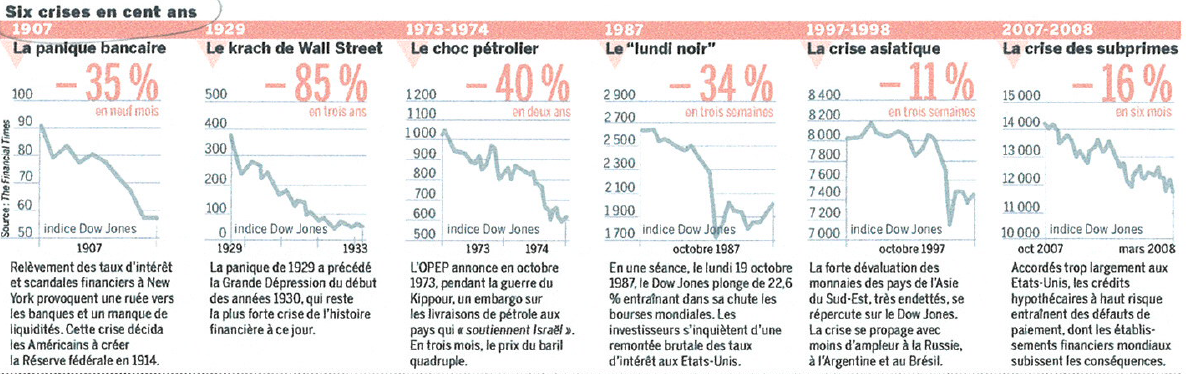

Encadré 1 – L’histoire des crises financières

Source : Le Monde, 21 mars 2008, p. 18.

Les effets économiques attendus sont les mêmes quels que soient les marchés concernés (biens et services, travail ou capital) : le remplacement des marchés nationaux par un marché européen doit permettre d’intensifier la concurrence au bénéfice des acteurs les plus compétitifs afin de réduire les coûts mais également de permettre à ces acteurs dynamiques de se renforcer face à leurs concurrents non européens.

En revanche, les progrès réalisés sont très disparates selon les marchés concernés. Alors que la libre circulation des biens et services est une réalité [2], la libre circulation des personnes reste très hétérogènes en fonction notamment de l’âge et de la classe sociale des individus. Quant à la libre circulation des capitaux, elle a bénéficié d’un regain d’intérêt avec l’avènement de l’union monétaire et de l’euro le 1er janvier 1999 alors que les mesures prises jusqu’à lors demeuraient limitées.

2. Les spécificités de l’intégration financière européenne

L’intégration financière est toute particulière à plusieurs titres.

D’abord, elle est en effet souhaitable dans la mesure où elle se traduit par :

- un accès aux capitaux plus aisé et à moindre coût pour les entreprises et les particuliers ;

- une plus grande palette de diversification des risques associée à un meilleur rendement pour les investisseurs ;

- une compétition accrue entre les prestataires de services encourageant l’innovation ;

- un plus grand choix et une plus grande sécurité pour les consommateurs finaux.

Mais elle est surtout indispensable, voire inévitable dans la mesure où les forces de la mondialisation aboutissent à un changement d’échelle nécessitant de nouveaux référentiels et de nouvelles règles du jeu cohérents avec les réalités du monde économique.

Elle s’avère enfin stratégique en raison du poids des activités financières dans l’économie européenne. À l’échelle mondiale, les services financiers représentent en effet 8 % de l’ensemble des échanges internationaux. Dans ces activités, l’UE joue un des rôles leader avec 28 % de ces échanges, juste derrière les Etats-Unis. Alors que les services financiers représentent plus de 6 % du PIB de l’UE, il apparaît que l’intégration financière pourrait entraîner une croissance de 1 % du PIB en quelques années [3].

Enfin, parce que c’est une mission toute particulière qui est confiée par les États membres de l’UE aux autorités européennes dans la mesure où elles doivent atteindre deux objectifs qui semblent antinomiques : mettre en œuvre la réglementation financière tout en laissant jouer le pouvoir régulateur du marché, d’où la question notamment du degré d’intervention publique, en cas de crise financière en particulier [4].

Pour les citoyens, la libéralisation des mouvements de capitaux signifie la faculté d’effectuer à l’étranger des opérations nombreuses et aussi diverses que l’ouverture de comptes bancaires, l’achat d’actions dans des entreprises d’autres États membres, les investissements aux endroits qui offrent le meilleur rendement et l’achat de biens immobiliers. Pour les entreprises, cela signifie essentiellement la possibilité d’investir dans d’autres entreprises européennes, d’en être propriétaire et de participer activement à leur gestion [5]. Avant le milieu des années 1990, la libre circulation des capitaux n’existait pas en pratique dans un certain nombre d’États membres. Même si elles étaient possibles en théorie, de nombreuses opérations financières avec d’autres États membres requéraient une autorisation préalable des autorités nationales. La libéralisation complète des mouvements de capitaux dans l’UE a été adoptée en 1988 (directive 88/361/CEE) et a pris effet en 1990 pour la plupart des États membres. En revanche, une stratégie politique globale pour les services et les marchés financiers est cruciale afin d’assurer la cohérence et l’homogénéité des différentes politiques sectorielles, dans le domaine des banques, des assurances, des valeurs mobilières et des fonds d’investissement, des infrastructures de marché, des services financiers de détail ou des systèmes de paiement.

3. La politique communautaire des services financiers

La dynamique de l’intégration financière européenne s’est amorcée dans les années 1980 au moment de la libéralisation extensive des mouvements de capitaux avant qu’une nouvelle impulsion ne soit donnée au cours de la décennie 1990 avec l’achèvement du marché unique et son application aux services financiers [6]. Bien qu’il n’existe aucune définition officielle du concept de « services financiers », l’encadré suivant fournit un éclairage sur l’ensemble des activités concernées.

Encadré 2 – Éclairage sur la notion de « services financiers »

Les services financiers recouvrent tous les services liés à la finance de marché, secteur de la finance qui concerne le fonctionnement et les opérations sur les marchés financiers et sont offerts par les sociétés financières (ou intermédiaires financiers). Le secteur des services financiers comprend trois champs principaux dans lesquels se décline une politique européenne similaire :

- les activités bancaires : Une banque gère les dépôts et collecte l’épargne des clients, accorde des prêts et offre des services financiers.

- les activités d’assurance : L’assurance est un service qui consiste à fournir une prestation prédéfinie, généralement financière, à un individu, une association ou une entreprise lors de la survenance d’un risque, en échange de la perception d’une cotisation ou prime. Par extension, l’assurance est le secteur économique qui regroupe les activités de conception, de production et commercialisation de ce type de service.

- les activités liées aux valeurs mobilières : Une valeur mobilière (ou titre financier) est un titre de propriété (action) ou de créance (obligation) aux caractéristiques et droits standardisés.

Dans le domaine des services financiers, l’intervention communautaire vise à établir le cadre juridique pour l’intégration des marchés des capitaux de l’Union et pour la création d’un marché unique des services financiers (voir encadré 3).

Entre 1999 et 2005, cette stratégie globale pour les services et les marchés financiers s’est inscrite dans le cadre du plan d’action pour les services financiers (PASF). Le PASF 1999-2005 a jeté les bases d’un marché financier solide au sein de l’UE et a déjà engendré beaucoup de changements : la performance de l’industrie financière s’est améliorée ; la liquidité et la concurrence se sont accrues, tout comme la stabilité financière malgré les turbulences de l’environnement mondial.

Dans son « Livre blanc sur les services financiers 2005-2010 », la Commission européenne a ensuite défini ses objectifs dans le domaine des services financiers pour la période courant jusqu’en 2010 afin de construire un marché financier européen qui sera à la fois intégré, ouvert, inclusif, compétitif et économiquement efficace en se concentrant sur les aspects suivants :

- mettre en œuvre, appliquer efficacement et évaluer continuellement la législation existante surmonter les obstacles encore existant de sorte que les services financiers puissent être librement offerts et que les capitaux puissent circuler librement au sein de l’UE, au prix le plus avantageux possible, contribuant à maintenir un haut niveau de stabilité financière, à engendrer des bénéfices pour les consommateurs (épargnants, investisseurs, ...) tout en leur assurant un haut niveau de protection ;

- augmenter la coopération en matière de surveillance et la convergence dans l’UE et approfondir les relations avec les autres places financières mondiales.

La directive sur les Marchés des instruments financiers (MIF ou MIFID - Market in Financial Intrument Directive) entrée en vigueur le 1 er novembre 2007 est sans aucun doute le texte législatif européen le plus structurant de ces dix dernières années pour les différents acteurs financiers (banques d’investissement et de marché, Bourses, investisseurs institutionnels, épargnants). L’objectif de la directive MIF est double : à la fois définir un cadre concurrentiel des services d’investissement financier tout en assurant la protection de l’investisseur mais également des émetteurs par l’établissement à la fois de règles de transparence pré et post-négociation et d’une meilleure exécution pour les intermédiaires financiers.

La mise en place de nouvelles réglementations entraînera des modifications à la fois sur le fonctionnement des services financiers et les stratégies des différents acteurs. Les conséquences pour les praticiens sont nombreuses, la réglementation entraîne incontestablement des modifications structurelles de l’organisation des marchés financiers qui recouvrent plus précisément deux réalités, à savoir : la fragmentation des ordres mais aussi l’apparition de plateformes de négociation.

4. Etat des lieux et perspectives pour l’intégration financière européenne

Des progrès pour assurer la libre circulation des mouvements de capitaux (l’une des quatre libertés qui doit être assurée par l’UE comme l’impose l’Acte Unique de 1986) ont donc été réalisés mais ils demeurent encore insuffisants [7] et certains problèmes n’ont été traités que partiellement jusqu’à présent. À titre très illustratif et sans prétendre à l’exhaustivité, ces problèmes portent notamment sur :

- la transposition nationale des directives communautaires comme source d’hétérogénéité qui perdure dans l’UE ;

- l’influence des différentiels de fiscalité entre États membres comme l’un des facteurs explicatifs des mouvements de capitaux ;

- l’attitude à adopter face aux « innovations » financières qui résulteront de cette réglementation financière (innovations de produits, de structures, …) ;

- le sens de l’ « efficience » des marchés financiers [8] dans une perspective européenne.

Signalons enfin que, chaque année, la Commission publie une analyse empirique, basée sur des indicateurs, mesurant le progrès effectué en termes d’intégration des services financiers dans l’Union européenne [9]. Cette analyse contribue à alimenter le débat politique en identifiant dans quelle mesure l’intégration se traduit en une concurrence accrue et une plus grande efficience des marchés financiers européens. Elle cherche également à découvrir les voies par lesquelles l’instabilité financière pourrait se transmettre de manière transfrontalière, de façon à pouvoir contribuer aux discussions sur la nécessité d’adapter le cadre prudentiel européen.

[1] Voir notamment Avgeri et Magnillat (dir) (2004), Enjeux et rouages de l’Europe actuelle – Culture et citoyenneté européennes, Foucher.

[2] Voir notamment Trotignon (1997), Économie européenne – Intégration et politiques communes, Hachette Supérieur ou encore Farvaque et Lagadec (dir) 2002), Intégration économique européenne, De Boeck Université.

[3] Voir notamment Pons (2007), « L’Europe bancaire et financière : une construction en progrès et qui doit être poursuivie », Revue d’Économie Financière, n87 intitulé « Les progrès de l’Europe financière », février, p. 9-12.

[4] Voir notamment de Tricornot (2008), « Crise financière : Faut-il plus de régulation ? », Le Monde Economie, 8 avril 2008, p. IV ou encore Artus (2008), « Les lacunes et les effets pervers de la réglementation financière », Natixis Flash Economie, n 72, 19 février 2008.

[5] Voir JOUE L 178/8 du 8 juillet 1988 pour la liste exhaustive de toutes les opérations considérées comme des mouvements de capitaux.

[6] Voir Cartapanis (2008), « La politique des services financiers de la Commission et l’architecture du système financier européen », Regards croisés sur l’économie, n 3 intitulé « Comprendre la finance contemporaine », mars, p. 177-186 ou encore Fournier-Emonet et Sayegh-Guermas (2007), « La réglementation des marchés financiers européens », Economica.

[7] Pour un aperçu des conditions de l’achèvement de l’intégration financière, voir notamment Saint Marc (2007), « L’intégration financière en Europe », Centre des professions financières - L’année des professions financières 2007, p. 77-84 ou encore Mc Creevy (2007), « Aller plus loin dans la construction de l’Europe financière », Revue d’Économie Financière, n87 intitulé « Les progrès de l’Europe financière », février, p. 217-224.

[8] La théorie de l’efficience des services financiers considère qu’un service financier est dit efficient si et seulement si l’ensemble de informations disponibles concernant chaque actif est immédiatement intégré dans le prix de cet actif.

[9] Commission européenne (2007), Financial Integration Monitor 2006.

Droits et Permissions

Accès libre (open access) : Cet article est distribué selon les termes de la licence internationale Creative Commons Attribution 4.0.

Le financement du libre accès est assuré par le BETA – Bureau d’Économie Théorique et Appliquée.

Du / des même(s) auteur()s

- La discipline budgétaire dans la zone euro : rêve ou réalité ?, Amélie Barbier-Gauchard

- Quelle union budgétaire européenne ?, Amélie Barbier-Gauchard

- Quel instrument budgétaire pour la zone euro ?, Amélie Barbier-Gauchard , Agathe Simon

- La discipline budgétaire dans la zone euro : enjeux et perspectives, Amélie Barbier-Gauchard

- Enjeux et perspectives pour la gouvernance européenne, Amélie Barbier-Gauchard , Héléna Boff

- La réalité des dépenses publiques européennes : les dépenses européennes non communautaires, une réalité en devenir, Amélie Barbier-Gauchard

- Vers une communautarisation de l’APD, Amélie Barbier-Gauchard , Lisa Steinacher

D'autres articles qui pourraient vous intéresser

- A l’occasion de la transposition de la directive services, retour sur quelques inquiétudes qu’elle suscite, Damien Broussolle

- Du projet de traité constitutionnel au traité modificatif dit « simplifié » : observations fragmentaires, Damien Broussolle

- Les enjeux du débat sur la directive service à la lumière des spécificités des services, Damien Broussolle

- Ouvrir les jeux d’argent en ligne à la concurrence ?, Damien Broussolle