La politique de cohésion de l’UE et la convergence économique

Benoit Dicharry, Université de Strasbourg (BETA)

Phu Nguyen-Van, CNRS & Université Paris Nanterre (EconomiX).

Thi Kim Cuong Pham, Université Paris Nanterre (EconomiX)

Cette note analyse l’architecture de la politique de cohésion de l’Union européenne (UE) et son impact sur la croissance économique des États bénéficiaires. À travers un état des lieux sur l’efficacité conditionnelle des Fonds européens structurels et d’investissement (FESI), cette note vise à enrichir le débat sur le budget européen de la période de programmation 2021-2027. Ce dernier prévoit notamment une réduction des montants affectés aux Fonds européens [1].

Mots-clefs : budget de l’Union européenne, convergence des économies européennes, fonds européens structurels et d’investissement (FESI), Fonds de Cohésion , Fonds Européen de Développement Régional (FEDER) , Fonds social européen (FSE), politique de cohésion.

Citer cet article

Benoit Dicharry , Phu Nguyen-Van , Thi Kim Cuong Pham « La politique de cohésion de l’UE et la convergence économique », Bulletin de l’Observatoire des Politiques Économiques en Europe, vol. 41, 5 - 11, .

Avec l’objectif de création d’un Marché unique, l’UE s’est aussi construite autour du principe de cohésion dans l’optique d’atteindre une convergence des PIB par habitant de ses États membres. La convergence est inscrite dans le préambule du Traité de Rome (1957) et dans les dispositions communes du Traité de Maastricht (1992). La politique de cohésion a pris une ampleur conséquente à partir des années 1980 avec les « Paquets Delors » : les montants destinés à cette politique sont une première fois doublés en 1988 par rapport au niveau de 1980, puis une seconde fois en 1993.

Tour d’horizon des Fonds structurels européens

La convergence économique est-elle toujours un objectif d’actualité ?

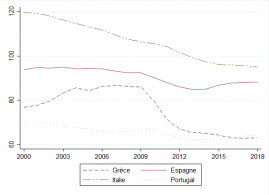

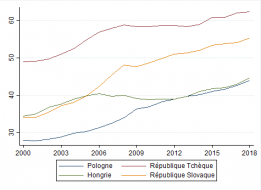

Le graphique 1 indique un déplacement du défi de la convergence de l’Europe de l’Est vers l’Europe du Sud. On y voit un net décrochage des économies d’Europe du Sud. En 2000, le niveau de vie de l’Italie est de 20 % supérieur à la moyenne de l’UE, il est environ de 5 % inférieur en 2018. De manière moins marquée, ceux du Portugal et de l’Espagne ont subi un déclin similaire tout en restant toujours inférieurs à la moyenne de l’UE 28 durant la période de 2000-2018. Le cas de la Grèce est le plus spectaculaire puisqu’après une phase de convergence de 2000 à 2009, la chute du PIB par habitant relatif atteint près de 25 % de 2009 à 2018. A contrario, le graphique 1b montre que les 4 pays du « Groupe de Visegraad » ont dans l’ensemble convergé significativement vers le niveau de vie moyen de l’UE. A tel point que la République tchèque a désormais un niveau de vie moyen similaire à celui de la Grèce et du Portugal. Il faut cependant souligner que les niveaux de vie de ces pays restent relativement faibles, une politique de cohésion cherchant à favoriser la convergence des niveaux de PIB par habitant semble donc être nécessaire à la fois pour l’Europe de l’Est et du Sud.

Graphique 1 : Le PIB par habitant en volume. La moyenne de l’UE28 est fixée à 100

|

|

Source : Eurostat.

Quelle est l’architecture de la politique de cohésion ?

Trois FESI ou Fonds structurels européens visent à promouvoir cette politique régionale : le Fonds européen de développement régional (FEDER), le Fonds social européen (FSE) et le Fonds de cohésion (FC). Ce dernier, créé en 1994, est destiné aux pays membres de l’UE ayant les plus de difficultés économiques avec un PIB par habitant inférieur à 90 % de la moyenne communautaire. [1] Pour le budget de la période de programmation 2014-2020, ces trois Fonds européens représentent quelques 367 milliards d’euros, soit environ 32,5 % du budget européen.

Les montants alloués ne sont pas calculés sur les caractéristiques des États membres, mais sur celles des régions NUTS-2. Il s’agit de l’unité territoriale de référence de la politique de cohésion qui divise l’UE en 272 régions ayant entre 800 000 et 3 000 000 habitants. Toutes les régions de l’UE sont éligibles, ce qui implique que chacun des États membres recevra des Fonds européens. [2] Les régions NUTS-2 les plus pauvres sont essentiellement situées dans les États membres d’Europe de l’Est et d’Europe du Sud, ce qui explique pourquoi ces derniers sont les principaux bénéficiaires de la politique de cohésion de l’UE. Ces Fonds européens prennent la forme de remboursements de projets d’investissements : ainsi, une somme versée par l’UE ne sert qu’à rembourser un projet d’investissement mené quelques années auparavant. Il y a donc un décalage entre le cycle de remboursement et la date des interventions sur le terrain (dépenses des bénéficiaires). Il est à noter que les sommes remboursées ne correspondent jamais au coût total d’un projet, le taux maximal de remboursement ayant été fixé à 85 % (principe de cofinancement) pour les régions les plus pauvres, i.e. celles ayant un PIB par habitant inférieur à 75 % de la moyenne communautaire.

Concernant la mise en place de cette politique, les États membres sont responsables de la gestion des programmes soutenus par la politique de cohésion. Ils définissent, en consultant les régions, un accord de partenariat avec la Commission européenne. Il s’agit d’un document qui définit les grandes orientations de la période de programmation pour chacun des États membres de l’UE : les Fonds structurels européens devront servir ces grandes orientations. Par exemple, pour la France sur la période 2014-2020, les grandes orientations issues de l’accord de partenariat ont été les suivantes : améliorer la compétitivité de l’économie et de l’emploi ; poursuivre la transition énergétique et écologique et la gestion durable des ressources naturelles ; promouvoir l’égalité des territoires et l’égalité des chances.

Une fois que les grandes priorités sont définies, les régions et le gouvernement central définissent les programmes opérationnels. Ce sont des documents de planification détaillés dans lesquels les États membres indiquent précisément comment seront utilisés les Fonds européens pendant la période de programmation. Ces programmes opérationnels doivent être validés par la Commission européenne pour que la politique de cohésion puisse être lancée. Les programmes opérationnels sont ensuite appliqués par les autorités de gestion. Ces dernières communiquent de manière permanente avec la Commission, et gèrent la mise en œuvre des projets. Durant la mise en œuvre des projets, la Commission contrôle la qualité de l’implémentation de ces derniers via des audits. Les autorités de gestion sont donc contrôlées.

De quels problèmes souffre la politique de cohésion de l’UE ?

Une question légitime est de savoir qui sont ces autorités de gestion ? Par exemple, en France, la gestion du FEDER est exclusivement à la charge des régions alors qu’en Espagne, elle est centralisée à Madrid. Chaque État membre est caractérisé par des autorités de gestion différentes, plus ou moins centralisées. La mise en œuvre de la politique de cohésion est donc complexe et peu lisible : elle est basée sur des remboursements de projets destinés à une myriade d’autorités de gestion ayant des échelons administratifs différents. Ceci pose certains problèmes pour en évaluer l’efficacité à tel point que la Commission européenne a chargé l’université de Bergen de mettre en place une méthodologie permettant d’estimer les montants réellement dépensés depuis 1989. [3] La base de données Historic EU payments - regionalised and modelled de la Commission européenne recense toutes les dépenses effectuées au titre de chacun des Fonds européens. Les données disponibles sont régionales, à l’échelle NUTS-2 [4]. Cette base de données regroupe deux variables au titre des dépenses de Fonds européens : les dépenses dites « prévues » et les dépenses « réelles » estimées par l’université de Bergen.

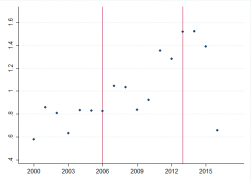

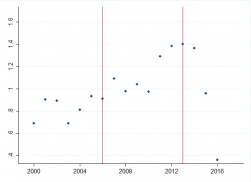

Pour illustrer cette importante différence entre les dépenses prévues et les dépenses effectives, nous utilisons l’intensité de la politique de cohésion, à savoir le montant des fonds investi dans une région NUTS-2 exprimé en % de son PIB. Le graphique 2 représente l’intensité moyenne des régions sur la période 2000-2016 en considérant les dépenses prévisionnelles (Graphique 2a) et les dépenses effectives (Graphique 2b). Chaque point représente la valeur moyenne (de toutes les régions receveuses) de l’intensité de la politique de cohésion de l’année considérée. Nous pouvons noter que le budget européen de la période de programmation 2007-2013 a été marqué par une hausse significative des montants destinés à la politique de cohésion : l’intensité minimale de celle-ci sur cette période étant proche de l’intensité maximale sur la période de programmation 2000-2006. Ceci s’explique essentiellement par l’arrivée de 12 nouveaux États membres, plus pauvres que le niveau européen moyen, suite aux élargissements de 2004 et 2007, ce qui a incité les autorités européennes à augmenter son soutien à la politique de cohésion.

Graphique 2 : Intensité moyenne des Fonds européens structurels et d’investissement (FEDER, FSE et FC) sur la période 2000-2016

|

|

Note : Les graphiques 2a et 2b représentent respectivement les dépenses prévisionnelles et les dépenses effectives.

Source : Calculs des auteurs avec données de la Commission européenne.

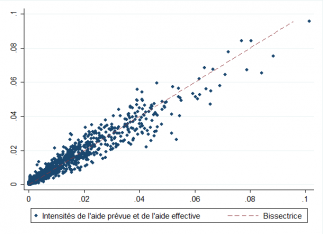

Graphique 3 : Ensemble des intensités des Fonds européens structurels et d’investissement (FEDER, FSE et FC) sur la période 2000-2016

Note : Les intensités prévues (en ordonnés) et les intensités effectives (en abscisses).

Source : Calculs des auteurs avec données de la Commission européenne.

On peut également observer que les montants effectifs sont très différents des montants prévus (Graphique 3), peu de points se trouvent sur la bissectrice du graphique qui indique l’égalité de ces deux intensités. Les paiements sont donc différés et parfois même perdus, notamment avec la règle du N+3. Cette règle indique que lorsqu’un projet d’investissement est lancé et une demande de remboursement n’a pas été faite dans les 3 ans suivant la date de lancement du projet, la Commission peut décider de suspendre ce remboursement. Un effet pervers de cette règle est que les autorités de gestion peuvent chercher à privilégier l’utilisation de toutes les lignes de crédit au détriment du niveau de rendement du projet financé. Ce phénomène renvoie à la capacité d’absorption des autorités de gestion. Il s’agit de la capacité des autorités nationales et régionales à définir des projets d’investissement à fort rendement tout en allouant les ressources des Fonds de manière efficace. La qualité de l’administration des autorités de gestion en est un élément fondamental (Mendez et al., 2013).

L’utilisation des fonds européens dans des projets à faibles rendements peut d’autant plus exister que la Commission a pour but que les Fonds structurels européens soient absorbés et dépensés totalement. Si cet objectif n’est pas atteint, la Commission perd en crédibilité auprès de ses financeurs qui sont les États membres. Ces derniers peuvent réduire leurs futures contributions à la politique de cohésion, gérée par la Commission (Bodenstein et Kemmerling, 2011). Ces dysfonctionnements institutionnels constituent une des raisons pour lesquelles l’efficacité de la politique régionale n’est pas la même dans toutes les régions de l’UE.

Les Fonds européens structurels et d’investissement : une efficacité conditionnelle

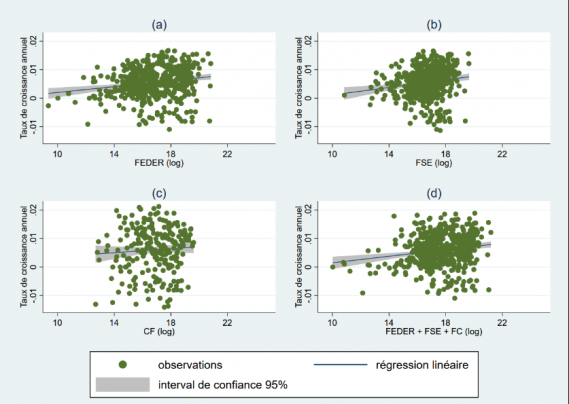

Globalement, la littérature sur le sujet montre que les Fonds européens sont capables de stimuler la croissance économique dans les États membres. Une simple analyse de la corrélation entre le taux de croissance du PIB par habitant des régions européennes et les Fonds européens (FEDER, FSE et CF) sur la période 2000-2016 confirme ce résultat en indiquant que les Fonds contribuent individuellement (Graphique 4a-c) et dans leur totalité (Graphique 4d) à la croissance économique des régions. Cette analyse mérite d’être approfondie car les études existantes ont souligné que certaines conditions doivent être remplies pour garantir l’existence de cet effet positif.

Graphique 4 : Corrélation entre le taux de croissance annuel des PIB par habitant des régions et les fonds européens (en valeur logarithmique), période 2000-2016

Note : Les graphiques (a), (b), (c) et (d) correspondent respectivement aux fonds FEDER, FSE, FC et à la somme de ces fonds.

Source : calculs des auteurs.

Des facteurs économiques

Un niveau de dette publique respectant le Pacte de stabilité et de croissance (PSC) est mentionné comme un facteur favorable pour l’efficacité des Fonds. Tomova et al. (2013) soulignent que des politiques budgétaires saines indiquées par de faibles niveaux de dette publique et de déficit public sont favorables à une efficacité des Fonds structurels européens. Une explication simple réside dans le principe de « cofinancement » des Fonds européens : si un État membre bénéficiaire a une dette publique importante, il emprunte généralement à un taux d’intérêt plus élevé, ce qui génère un effet d’éviction sur la rentabilité du projet d’investissement financé. Étant donné leur niveau de dette publique, les pays d’Europe du Sud sont donc ceux où cet effet d’éviction est souvent le plus fort.

Tableau 1 : Estimation de l’équation de croissance économique de 17 pays receveurs du Fonds de cohésion sur la période 1995-2015. Source : Dicharry et al. (2019)

| Variables | Coefficients | Ecart-type |

| Dette publique | 1,492** | 0,564 |

| Dette publique (terme carré) | −1,348*** | 0,089 |

| Indice de liberté économique | 0,013** | 0,004 |

| Fonds de cohésion (FC) | −0,058 | 0,042 |

| Autres fonds européens | −0,023 | 0,017 |

| FC*Inflation | −0,473*** | 0,106 |

| FC*Dette publique | 0,367** | 0,131 |

| FC*Dette publique (terme carré) | −0,316*** | 0,079 |

| Constante | 3,023*** | 1,035 |

Notes : Variable dépendante : PIB par habitant. D’autres variables de contrôle sont incluses dans la régression : localisation géographique, expérience socialiste, autres Fonds structurels européens, capital humain, PIB retardé. ** et *** indiquent la significativité au niveau de 5 % et 1 %, respectivement.

Source : Dicharry et al. (2019).

En analysant l’impact du Fonds de cohésion sur la croissance des pays receveurs durant la période 1995-2015, Dicharry et al. (2019) montrent qu’il existe un seuil de dette publique au-delà duquel le Fonds de cohésion n’a plus d’impact positif sur la croissance économique des pays receveurs. Ce seuil est estimé à environ 61 % du PIB des receveurs, compatible avec la règle imposée par le PSC. Par ailleurs, un niveau d’inflation élevé affaiblira l’effet positif du Fonds de cohésion.

Le niveau de capital humain est également déterminant dans l’efficacité conditionnelle des Fonds européens car il s’agit d’un indicateur de capacité d’absorption des régions bénéficiaires de Fonds (Becker et al., 2013) : les régions ayant des niveaux de capital humain élevés sont celles où les investissements productifs, notamment ceux dans le développement technologique, auront le plus d’externalités positives. Dans la même lignée que Becker et al. (2013), Crescenzi et Giua (2016) concluent que les régions avec le « Social Filter Index » le plus élevé sont celles où les Fonds européens sont les plus susceptibles de stimuler la croissance économique. Cet indicateur comprend un ensemble de variables structurelles représentant la capacité d’un territoire à générer des conditions favorables pour innover, et traduire ces innovations en termes de croissance économique (Rodriguez-Pose, 1999).

Des facteurs institutionnels

Les études ont souligné le rôle important des facteurs institutionnels dans la croissance économique. Nous avons montré que la liberté économique affecte positivement la croissance économique des régions des pays receveurs des Fonds européens (voir le tableau 1). Plus précisément, il s’agit d’un indice qui mesure les conditions dans lesquelles s’exerce une économie de marché au sein d’un pays. Les économies ouvertes sont celles qui sont associées à des niveaux de liberté économique élevés (i.e. avec un État de droit établi, une fiscalité non-excessive, des monnaies stables, etc.). En Europe, il s’agit essentiellement des pays d’Europe du Nord et de l’Espagne [5].

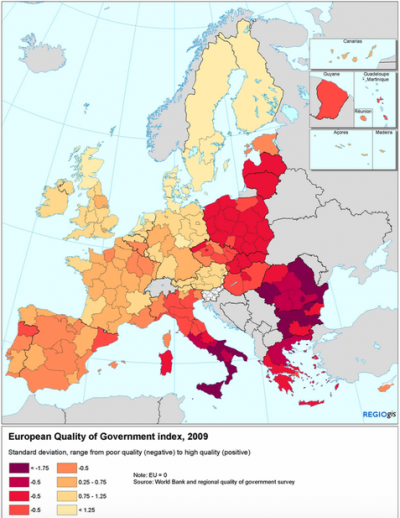

Par ailleurs, des études comme Cappelen et al. (2003) ou Rodriguez-Pose et Fratesi (2004) pointent l’inefficience bureaucratique, c’est-à-dire la lenteur des procédures et des personnels bureaucratiques insuffisamment qualifiés, comme un frein à l’efficacité des Fonds européens. Becker et al. (2013) ciblent plutôt la qualité de gouvernance des régions bénéficiaires. Lorsque cette qualité est faible, les régions échouent à utiliser les Fonds européens de manière efficace. Rodriguez-Pose et Garcilazo (2015) soulignent que pour les régions recevant plus de 150 euros par habitant, ce qui est le cas pour certaines régions d’Europe du Sud, l’efficacité de ces transferts est purement conditionnée par leur qualité de gouvernance. L’indicateur composite “European Quality of Government” développé par l’université de Guthenburg permet de mesurer cette qualité de gouvernance à l’échelle régionale : il prend en compte la qualité des services publics fournis, mais aussi le degré de corruption des autorités fournissant ces services publics.

Graphique 5 : Indicateur de qualité de gouvernance des régions européennes en 2009

Source : Commission européenne.

Le graphique 5 indique qu’avec la Roumanie et la Bulgarie, l’Italie et la Grèce comportent des régions ayant le niveau de qualité de gouvernance le plus faible, et ces régions figurent parmi les plus pauvres de l’UE. Dans une étude portant uniquement sur la Grèce, Huliaras et Petropoulos (2016) soulignent les conséquences de cette faible qualité de gouvernance : les Fonds européens ont fini par y soutenir une bureaucratie hypertrophiée, renforçant ainsi les réseaux clientélistes. Les Fonds européens semblent donc avoir eu un impact négatif sur les incitations des autorités grecques à maximiser l’efficacité des dépenses publiques, ils y ont plutôt constitué une rente externe pour les gouvernements locaux.

Conclusion : Quid de la cohésion lors du prochain budget européen ?

La proposition de la Commission européenne du prochain budget européen prévoit une baisse de 11,5 % des montants alloués à la politique de cohésion, de 367 à 331 milliards d’euros. La part du budget alloué à cette politique passerait de 32,5 % à 29 %. La chute la plus importante concerne le Fonds de cohésion qui perdrait près de la moitié de son budget (46 %). Si l’on regarde plus dans le détail, la baisse de ces Fonds concerne surtout les régions les plus riches, celles avec un PIB par habitant dépassant 90 % de la moyenne de l’UE, la baisse des montants y atteindrait 38,7 %. En revanche, les régions avec un PIB par habitant inférieur à 75 % de la moyenne européenne verraient une hausse de 5,2 %, et celles se situant entre les deux niveaux y gagneraient 26,2 % [6]. Au niveau de l’architecture de la politique de cohésion, cette dernière serait rapprochée du Semestre européen avec un maintien de la conditionnalité macroéconomique déjà existante afin qu’elle s’exerce dans un environnement macroéconomique sain. Cette orientation de réforme va dans le sens des résultats de la littérature sur le sujet, et est d’autant plus pertinente que les taux de cofinancement sont revus à la baisse [7]. De même, pour faire face à la complexité de la politique de cohésion, le budget 2021-2027 prévoit une série de 80 mesures de simplification. L’objectif ici est de faire en sorte que les régions ayant les capacités d’absorption les plus faibles, notamment à cause d’insuffisances administratives, puissent être capable d’appliquer la politique de cohésion de l’UE de manière efficace.

Face à une baisse des ressources qui surviendra après le départ prévu du Royaume-Uni, la Commission européenne a donc dû faire face à une contrainte budgétaire accrue : la réponse semble en être une allocation plus optimale de ses ressources en recentrant les fonds européens sur les régions les plus pauvres, tout en la réformant pour en augmenter l’efficacité dans ces régions qui sont le véritable cœur de cible de la politique de cohésion.

Remerciements : Nous remercions Meixing Dai, Gilbert Koenig et Samuel Ligonnière pour leurs commentaires très utiles. Bien évidemment, nous restons responsables des erreurs qui pourraient subsister.

Références bibliographiques

Bachtler, J., Mendez, C., & Wishlade, F. (2019). « Reforming the MFF and Cohesion Policy 2021-27 : Pragmatic Drift or Paradigmatic Shift ? », European Policy Research Paper No. 107, University of Strathclyde Publishing.

Becker, S.O., P. Egger, & M. von Ehrlich (2013). « Absorptive Capacity and the Growth Effects of Regional Transfers : a Regression Discontinuity Design with Heterogeneous Treatment Effects », American Economic Journal : Economic Policy 5(4), 29-77.

Bodenstein, T., & Kemmerling, A. (2011). « Ripples in a rising tide : Why some EU regions receive more structural funds than others », European Integration Online Papers 16(1), 1-24.

Cappelen, A., Castellacci, F., Fagerberg, J. & Verspagen, B. (2003). « The impact of EU regional support on growth and convergence in the European Union », Journal of Common Market Studies 41(4), 621-644.

Crescenzi, R. & Giua, M. (2016). « The EU Cohesion Policy in context : Does a bottom- up approach work in all regions ? », Environment and Planning A : Economy and Space 48(11), 2340-2357.

Dicharry, B., & Hamm, J. (2018). « L’Union européenne est-elle toujours au service du défi de la convergence ? », Bulletin de l’Observatoire des politiques économiques en Europe 39, 3-8.

Dicharry, B., Nguyen-Van, P., & Pham, T. K. C. (2019). « The winner takes it all » or a story of the optimal allocation of the European Cohesion Fund », European Journal of Political Economy 59, 385-399.

Ederveen, Sjef, Henri L.F. de Groot, & Richard Nahuis (2006). « Fertile soil for structural funds ? A panel data analysis of the conditional effectiveness of European cohesion policy », Kyklos 59(1), 17-42.

Europeean Commission (2018). « Regionalisation of ESIF payments 1989-2015 », Technical report, Directorate General for Regional and Urban Policy (DG REGIO) ; DOI : 10.2776/445389.

Huliaras, A., & Petropoulos, S. (2016). « European money in Greece : In search of the real impact of EU structural funds », Journal of Common Market Studies 54(6), 1332-1349.

Mendez, C., Bachtler, J., & Granqvist, K. (2013). « European Commission Perspectives on the 2014-2020 Partnership Agreements & Programmes : A Comparative Review of the Commission’s Position Papers », European Policy Research Paper (84), 9.

Rodríguez-Pose, A. & Fratesi, U. (2004). « Between development and social policies : The impact of European structural funds in Objective 1 regions », Regional Studies 38(1), 97-113.

Rodríguez-Pose, A. & Garcilazo, E. (2015). « Quality of government and the returns of investment : Examining the impact of cohesion expenditure in European regions », Regional Studies 49(8), 1274-1290.

Tomova, M., Rezessy, A., Lenkowski, A. & Maincent, E. (2013). « EU governance and EU funds - testing the effectiveness of EU funds in a sound macroeconomic framework », European Economy - Economic Papers n° 510, Directorate General Economic and Financial Affairs (DG ECFIN), European Commission.

Rodríguez-Pose, A. (1999). « Innovation prone and innovation averse societies : Economic performance in Europe », Growth and Change 30(1), 75-105.

[1] Il existe deux autres Fonds européens que nous ne traitons pas dans notre analyse ici. Le premier est le Fonds européen agricole pour le développement rural (FEADER), qui soutient le développement rural. Ce fonds est le second pilier de la Politique agricole commune (PAC) et dispose de 85 milliards d’euros. On retrouve ensuite le Fonds européen pour les affaires maritimes et la pêche (FEAMP), doté de 6,4 milliards d’euros. Ce Fonds s’inscrit dans la politique commune de la pêche. Ensemble, les 5 Fonds constituent le premier poste de dépenses de l’UE.

[2] Voir Dicharry et Hamm (2018) pour un résumé des critères d’allocation des montants du FEDER, FSE et FC.

[3] Cette estimation plus réaliste des dépenses annuelles correspond à la moyenne de 100 000 simulations faites sur l’historique des données de paiement de la politique de cohésion depuis 1989 (voir European Commission, 2018).

[5] Voir les indices de liberté économique des fondations Fraser et Heritage pour plus de détails.

[6] Voir Bachtler et al. (2019) pour plus de détails.

[7] La Commission européenne a fait une proposition d’abaissement du taux maximal de cofinancement de 85 % à 70 %.

Droits et Permissions

Accès libre (open access) : Cet article est distribué selon les termes de la licence internationale Creative Commons Attribution 4.0.

Le financement du libre accès est assuré par le BETA – Bureau d’Économie Théorique et Appliquée.

Du / des même(s) auteur()s

- Au-delà des facteurs financiers : le rôle des réseaux, de la confiance, et de l’engagement dans le maintien de l’agriculture biologique, Thi Huong Nhai Nguyen, Thi Kim Cuong Pham, Anne Stenger

- Allocation des fonds européens : L’autonomie régionale favorise-t-elle les régions riches ?, Benoit Dicharry

- L’Union européenne est-elle toujours au service du défi de la convergence ?, Benoit Dicharry, Jeremy Hamm

- Les critères d’allocation du Fonds de Cohésion sont-ils respectés ?, Benoit Dicharry, Phu Nguyen-Van, Thi Kim Cuong Pham

- Croissance économique et taille du secteur public, Phu Nguyen-Van, Thi Kim Cuong Pham

- Les conséquences de l’austérité sur le niveau de vie des chômeurs dans le sud de l’Europe, Benoit Dicharry, Isabelle Terraz

- Critères de convergence, déréglementation du marché du travail et performance économique des régions européennes*, Florian Grosset, Roberto Martino, Phu Nguyen-Van

D'autres articles qui pourraient vous intéresser

- Les objectifs politiques européens de compétitivité et de cohésion territoriale sont-ils compatibles ?, Jean-Alain Héraud

- Questions sur l’avenir de la politique régionale européenne, René Kahn

- Quelle politique de cohésion pour l’Europe à 25 ?, Damien Broussolle

- La convergence constitue-elle le seul critère d’évaluation de la politique européenne de cohésion économique et sociale, René Kahn

- Une cartographie des régions et villes européennes au début de la crise, René Kahn

- Les incertitudes de la politique régionale européenne : un reflet des ambivalences de la construction européenne, René Kahn

- Investissement vert et fonds structurels européens : répartitions et déterminants au niveau communal, Lucie Calanca-Simonutti, Jean-Baptiste Delaye, Jules Ducept, Samuel Ligonnière, Solange Ulrich

- La politique européenne de développement régional et le concept de spécialisation intelligente : smart specialisation strategy, Jean-Alain Héraud

- L’Union européenne est-elle toujours au service du défi de la convergence ?, Benoit Dicharry, Jeremy Hamm

- Allocation des fonds européens : L’autonomie régionale favorise-t-elle les régions riches ?, Benoit Dicharry

- Le coût du cinquième élargissement, Eric Rugraff

- Grand angle sur l’année 2000, Michel Dévoluy

- L’Espace européen de la Recherche et la politique régionale, Jalal El ouardighi, Jean-Alain Héraud

- Processus de convergence dans les pays d’Europe centrale et orientale : quels délais ?, Alexandre Sokic

- Critères de convergence, déréglementation du marché du travail et performance économique des régions européennes*, Florian Grosset, Roberto Martino, Phu Nguyen-Van

- Convergence ou divergence des politiques sociales ?, Isabelle Terraz

- Regard rétrospectif et cliométrique sur une étape de la construction européenne – Les activités innovantes : 1981-2001, Claude Diebolt

- La zone euro face à la crise : premières leçons, Michel Dévoluy

- La réalité des dépenses publiques européennes : les dépenses européennes non communautaires, une réalité en devenir, Amélie Barbier-Gauchard

- Trois enjeux majeurs de l’élargissement, Michel Dévoluy, Eric Rugraff

- Les voies de réforme du budget de l’UE, Michel Dévoluy

- L’élargissement de l’Europe et ses conséquences : un regard par l’économie expérimentale, Patrick Roger

- Les perspectives financières 2007-2013 : un échec programmé ?, Michel Dévoluy

- L’échec momentané du Cadre financier pluriannuel : une tragicomédie annoncée ?, Michel Dévoluy

- A quoi sert le Parlement européen ?, Michel Dévoluy

- De nouveaux instruments budgétaires pour la zone euro, Florence Huart

- Le Brexit et le budget de l’UE : quelles conséquences pour la politique agricole commune et la contribution française ?, Damien Broussolle

- Les débats sur le projet de budget européen pluriannuel 2021-2027 reflets des divergences entre les États européens, Gilbert Koenig