Le rôle de la politique monétaire dans la lutte contre le changement climatique

Antoine Ebeling, Université de Strasbourg, Université de Lorraine, CNRS, BETA

Le 4 juillet 2022, la Banque centrale européenne (BCE) a annoncé l’intégration de critères environnementaux dans sa politique de rachats d’actifs (assouplissement quantitatif). L’introduction de critères environnementaux dans la conduite de la politique monétaire envoie un signal fort à l’ensemble des marchés financiers et tranche avec la « neutralité » sectorielle, ancien pilier de la BCE. Cet article détaille tout d’abord la relation entre risque climatique et risque financier. Dans un second temps, cette note présente et discute différentes propositions d’économistes pour verdir la politique monétaire.

Codes JEL : E31, E52 , Q54.

Mots-clefs : Banque centrale européenne (BCE), changement climatique, politique monétaire, risque climatique.

Citer cet article

Antoine Ebeling « Le rôle de la politique monétaire dans la lutte contre le changement climatique », Bulletin de l’Observatoire des Politiques Économiques en Europe, vol. 46, 35 - 42, .

L’annonce du 4 juillet 2022 est présentée comme une grande révision stratégique de la BCE [1]. Christine Lagarde a annoncé que la BCE allait intégrer les considérations de changement climatique dans la politique monétaire. Dès octobre 2022, la banque centrale réorientera son portefeuille d’obligations au profit d’entreprises « disposant d’une bonne performance climatique ». L’Euro système limitera également la part des titres émis par des entreprises à empreinte carbone élevée qui peuvent être apportés en garantie par des contreparties dans le cadre d’emprunts auprès de la BCE. L’objectif affiché est de réduire le risque financier lié au changement climatique dans le bilan de l’Euro système et de soutenir la transition écologique de l’économie de la zone euro.

1. Le risque climatique comme risque financier

Les banques centrales sont de plus en plus nombreuses à reconnaître le changement climatique comme source de risque financier (Carney 2015, NGFS 2019, Schnabel 2021). Pour justifier la prise en compte de critères environnementaux dans la conduite de la politique monétaire, la littérature économique récente utilise l’argument du rôle de la banque centrale en tant que garante de la stabilité financière et macroéconomique de l’économie. La stabilité des prix est d’ailleurs l’ultime objectif de la BCE comme prévu par le traité sur le fonctionnement de l’Union européenne (TFUE, Article 127).

Le changement climatique et ses dommages environnementaux sont en effet, susceptibles d’avoir des conséquences directes sur la stabilité des prix en raison de leur impact sur les prix des denrées alimentaires et de l’énergie (GIEC, 2018). Le terme de « heatflation » (contraction de réchauffement et inflation en anglais) a été utilisé par la première fois par la revue américaine spécialisée sur les questions environnementales Grist [2]. Elle se définit comme l’inflation qu’on peut directement imputer au réchauffement climatique.

L’ultime objectif de la politique monétaire est de contenir l’inflation à un niveau bas (autour de 2 % pour la BCE). Pour parvenir à cette stabilité des prix, l’enjeu des banques centrales est de réussir à identifier la nature, la durée et la taille des chocs qui sont susceptibles de porter atteinte à l’écart de production potentielle, ce qui est générateur de tensions inflationnistes (Dees et Weber, 2020). Les risques physiques (qui seront discutés plus loin dans cet article) générés par le réchauffement climatique sont susceptibles de créer des chocs d’offre négatifs comme une baisse de la productivité agricole, une réduction de l’offre de travail ou encore une destruction de capital physique.

Au-delà de l’impact sur le niveau général des prix, le réchauffement climatique est également générateur de volatilité économique. Gallic et Vermandel (2020) étudient l’importance des chocs météorologiques en Nouvelle-Zélande. Ils rappellent, que sur les 40 dernières années, les vagues de chaleurs et les sécheresses au niveau mondial représentent un coût économique d’environ 25 milliards de dollars US. Ils constatent que les chocs météorologiques expliquent environ 35 % des variations du PIB néo-zélandais notamment à travers le canal de la production agricole. Ils montrent également que la multiplicité des chocs météorologiques –conséquence du réchauffement climatique – conduira à accroître la volatilité économique du pays en question.

Considérés pendant longtemps comme des chocs exogènes, la littérature a depuis peu introduit le changement climatique comme une composante endogène du système économique. Dans ce sens, Espagne et Aglietta (2016) développent la notion de risque climatique systémique. Pour les auteurs, le changement climatique a longtemps été considéré comme une externalité négative contre laquelle la société pouvait se protéger via un système de taxation ou un marché d’échange de droits d’émission. Selon Espagne et Aglietta (2016), sauf dans le cadre de l’hypothèse irréaliste d’un marché efficient, il y a peu de chance qu’une approche aussi simpliste parvienne à atténuer les dommages climatiques. Ils soutiennent alors l’approche d’une assurance collective du changement climatique qui doit cibler le secteur financier ainsi que son articulation/ses canaux de transmission avec la politique monétaire.

La prise en compte du changement climatique dans la conduite de la politique monétaire est relativement récente. Ainsi, l’un des premiers banquiers centraux à avoir pris la parole sur ce thème est Marc Carney, le gouverneur de la Banque d’Angleterre. Dans son discours du 29 septembre 2015, il décrit trois principaux types de risques climatiques qui affectent directement la sphère réelle et financière de l’économie :

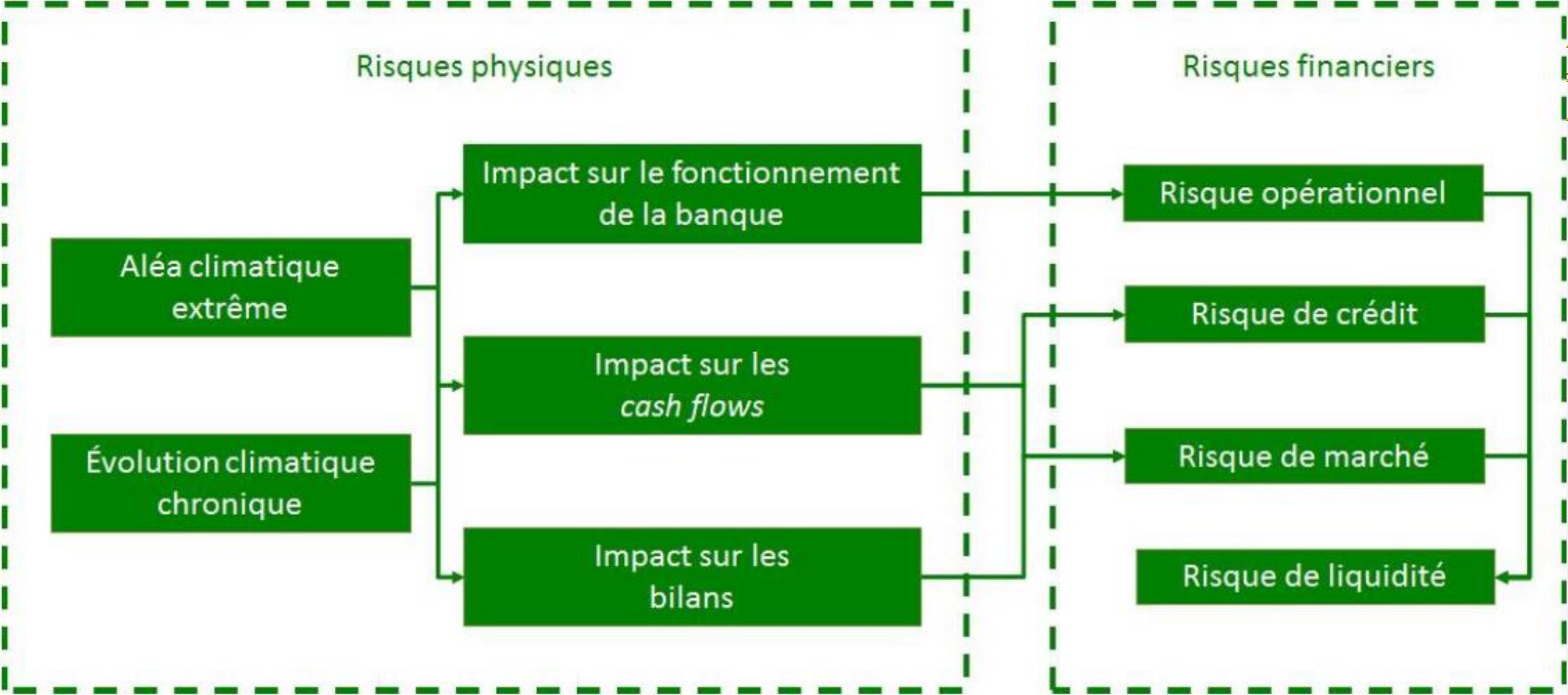

1.1 Les risques physiques

Ce sont les conséquences actuelles d’évènements climatiques sur les passifs d’assurance et sur la valeur de certains actifs financiers (Figure 1). L’exemple phare de ce risque est illustré par la perte de 60 milliards, essuyée par les compagnies d’assurances américaines dans le cadre du remboursement des dommages liés au cyclone Katrina en 2010.

Figure 1 : Du risque physique au risque financier

Source : DG Trésor et ACPR (2018), repris par Gardes (2018).

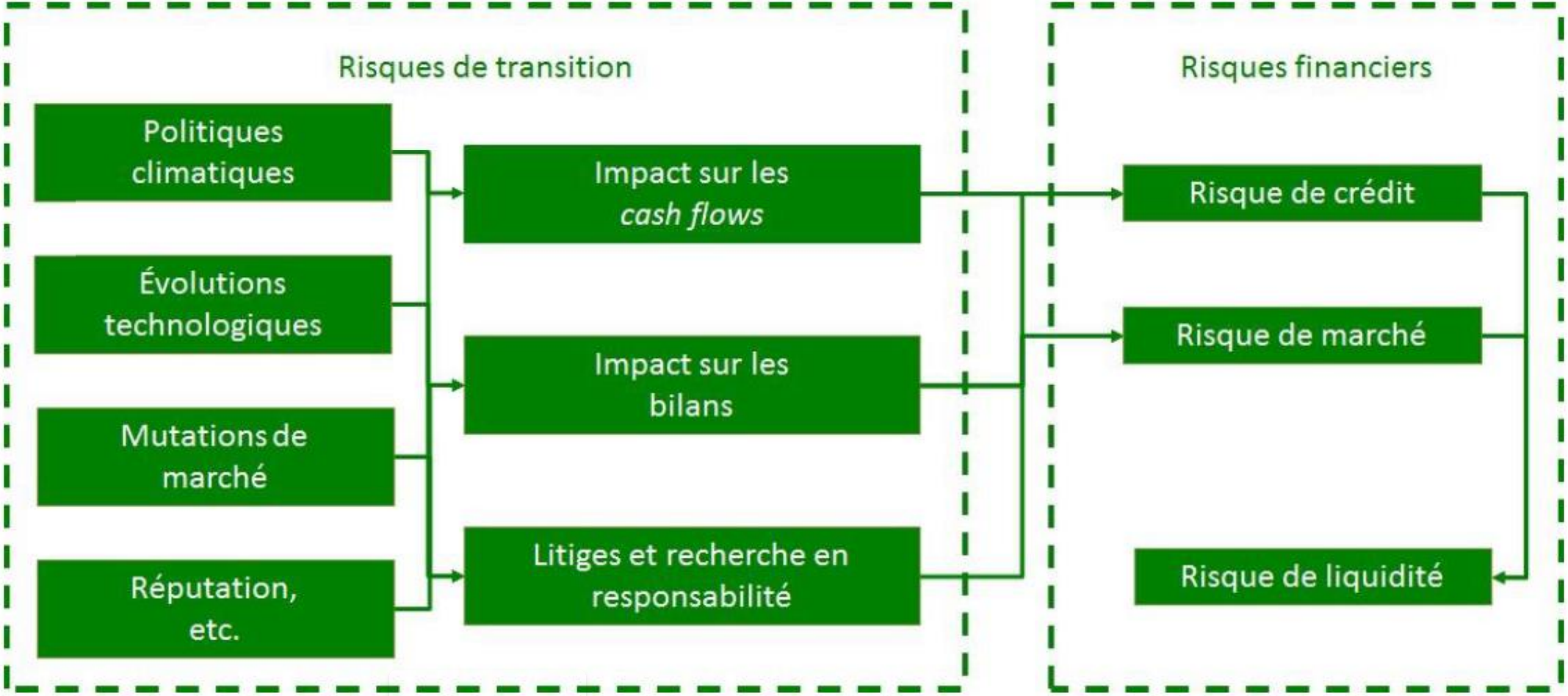

1.2 Les risques de transition

Ce sont les risques financiers qui résultent du processus d’ajustement des économies vers des activités décarbonées (qui n’émettent pas de gaz à effet serre) qui entraînera une dévalorisation boursière massive des actifs des acteurs industriels et financiers qui dépendent des énergies fossiles (Figure 2).

Figure 2 : Du risque de transition au risque financier

Source : DG Trésor et ACPR (2018), repris par Gardes (2018).

1.3 Les risque de responsabilités

Ces risques se manifestent à travers la possibilité pour des acteurs économiques affectés par le dérèglement climatique de demander une compensation financière aux parties prenantes tenues pour responsables de ce dérèglement climatique. Entre 2006 et 2019, plus de 1200 plaintes et actions juridiques ont été déposées devant les tribunaux, visant majoritairement des gouvernements ou des grandes entreprises [3].

Les risques physiques et de responsabilités, sont liés au réchauffement climatique lui-même, tandis que le risque de transition est lié aux politiques publiques et aux initiatives privées qui visent à limiter le réchauffement climatique en tant que tel. Par exemple, la fin des ventes de voitures thermiques neuves d’ici à 2035 acté par le Parlement Européen en juin 2022 est un risque de type 2 pour l’ensemble de la filière automobile thermique européenne.

Depuis le discours du Gouverneur de la Banque d’Angleterre, de nombreux économistes appellent les banques centrales à « verdir » leur politique monétaire (Monnin 2018, Schoenmaker 2019, Couppey-Soubeyran 2020, Mauderer et al. 2021). Leurs recherches soulignent le rôle de la politique monétaire dans la lutte contre le changement climatique qui peut se résumer à deux objectifs, i) financer la transition vers une économie bas carbone, ii) intégrer les risques physiques et de transition dans la conduite de la politique monétaire via la supervision macro et micro-prudentielle.

2. Politique monétaire et changement climatique

Ces contributions explorent les différentes outils et mécanismes qui permettraient aux banques centrales d’agir vis à vis du réchauffement climatique. Qu’il s’agisse d’un assouplissement quantitatif vert ou green quantitative easing (Matikainen et al. 2017) d’une approche par le collatéral (Oustry et al. 2020) ou d’une gestion classique de la politique monétaire (Flaherty 2020). La suite de cette note propose un tour d’horizon des différentes propositions de verdissement de la politique monétaire.

2.1 Programme de rachats d’actifs depuis 2007/2008 et changement climatique

Avant d’élaborer des propositions et des nouveaux outils permettant la réorientation de l’assouplissement quantitatif, il semble opportun de revenir sur les différents programmes de rachats d’actifs des banques centrales mis en place depuis la crise financière de 2007-2008 et de les évaluer d’un point de vue environnemental.

Ainsi, Matikainen et al. (2017) proposent de mesurer l’impact climatique de l’assouplissement quantitatif de la BCE et de la Banque d’Angleterre. En utilisant des données publiques, ils montrent que 62,1 % des rachats d’obligations d’entreprises par la BCE se sont orienté vers les secteurs de l’industrie manufacturière et de la production d’électricité et de gaz. Ces secteurs sont responsables à eux seuls de 58,5 % des émissions de gaz à effet serre (GES) de la Zone Euro mais leur part dans la valeur ajoutée brut représente seulement 18 %. Concernant la Banque d’Angleterre, les secteurs manufacturiers et de la production d’électricité - responsables de 52 % des émissions de GES - représente plus de 49 % du programme de rachat d’actif de la Banque d’Angleterre alors que ces secteurs pèsent seulement 11,8 % de la valeur ajoutée brut pour l’économie du Royaume-Uni. Ainsi, l’étude conclut que les programmes d’assouplissement quantitatif sont orientés vers les secteurs les plus polluants en termes d’émissions de GES.

En revanche, l’approche sectorielle de Matikainen et al. (2017) est incomplète. En effet, le simple fait que l’actif racheté par la BCE dans le cadre de son programme Corporate Sector Purchase Programme provienne d’un secteur dit polluant (industrie gazière, automobile) ne signifie pas que l’investissement qui en a découlé était lui aussi destiné à polluer d’avantage (ex : investissement en R&D). Ainsi, évaluer le programme de rachat d’actif de la BCE en utilisant une approche sectorielle ne permet pas d’évaluer correctement l’impact climatique de l’actif en question. En ce sens, un champ de recherche prometteur consiste en l’évaluation du caractère « vert » des actifs rachetés par la BCE depuis sa mise en place après la crise financière de 2007-2008.

2.2 Bilan de la BCE et exposition au risque de transition

Concernant le risque de transition, Moninn (2018) par exemple, propose de l’intégrer dans la mesure du risque de défaut des entreprises dont les titres sont rachetés par la BCE. L’auteur se base sur l’hypothèse que les entreprises vont devoir réduire leurs émissions de gaz à effet de serre pour limiter la hausse de la température terrestre à deux degrés Celsius (en moyenne, au niveau mondial) par rapport à l’ère préindustrielle (Objectif des Nations unies dans le cadre de l’Accord de Paris, 2015).

Pour réussir à évaluer la quantité d’émissions de GES à réduire au niveau des entreprises, l’auteur détermine d’abord la quantité totale (au niveau macroéconomique) de réduction d’émission nécessaire pour atteindre l’objectif de deux degrés Celsius. Il divise ensuite cette quantité par le nombre de pays en utilisant une pondération basée sur leurs émissions passées de GES. Chaque pays se voit ainsi attribuer un objectif de réduction d’émissions qui est lui-même subdivisé par secteurs d’activité.

Moninn obtient une valeur numérique de réductions d’émissions à atteindre au niveau du pays et du secteur en agrégeant les réductions d’émissions des installations que l’entreprise possède dans chaque pays et dans chaque secteur. Pour estimer les coûts au niveau de la firme, Moninn utilise dans un premier temps le prix tonne équivalent pétrole (teqp) pour chaque pays, lequel permet d’atteindre l’objectif spécifique de ce pays. Ce prix par pays est ainsi utilisé pour calculer les coûts auxquels une firme fait face, étant donné l’objectif de réduction d’émissions qu’elle doit atteindre.

Enfin, Moninn estime la probabilité de défaut des entreprises en fonction des coûts de transition. L’étude conclut que le risque de transition est maximal pour le secteur public et pour celui des matériaux. L’incorporation des risques de transition se traduit par une hausse de la probabilité de défaut mesurée annuellement (respectivement de 0,29 et 3,34 points de pourcentage). La BCE admet généralement un seuil de risque acceptable de 3 %. Dans cet exemple, les risques de transition déplaceraient la probabilité de défaut au-dessus de ce seuil pour le deuxième émetteur. Cela le ferait ainsi passer sa note de crédit de la catégorie investissement à la catégorie non-investissement. Cela l’exclurait de la liste des émetteurs dont les obligations peuvent être achetées par la BCE [4].

2.3 assouplissement quantitatif vert

Depuis la crise financière mondiale de 2007-2008 et la crise des dettes souveraines européennes en 2011, la BCE a dû se détourner des instruments traditionnels pour la conduite de la politique monétaire vers des outils non conventionnels [5]. La politique d’assouplissement quantitatif consiste à racheter des titres de dettes aux acteurs financiers, notamment des bons du trésor voire des titres adossés à des actifs. Cet outil de politique monétaire non conventionnelle est utilisé lors de récessions ou dépressions économiques.

Aujourd’hui, l’assouplissement quantitatif de la BCE est appliqué selon le principe de la neutralité sectorielle. C’est-à-dire que la BCE rachète des titres d’entreprises indépendamment de son activité. A ce titre, Total, Danone ou Volkswagen bénéficient de ce programme de rachats d’obligations d’entreprises. La politique monétaire non conventionnelle intelligente, ou Smart Unconventional Monetary Policy (SUMO) fait la jonction entre macroéconomie de court terme et financement de la transition écologique (Ferron et Morel 2014). La BCE orienterait sa politique d’achat d’obligations d’entreprises au profit des entreprises “vertes”.

Le rôle de l’assouplissement quantitatif dans la lutte contre le réchauffement climatique a d’ores et déjà été étudié par Dafermos et al. (2017). Ils construisent un modèle macroéconomique écologique de flux-stock qui analyse les effets du changement climatique sur la stabilité du système financier et sur les implications environnementales et financières de la mise en place d’un assouplissement quantitatif vert. Ils montrent que le réchauffement climatique, en détruisant le capital des firmes et en réduisant leur profitabilité, peut diminuer la liquidité des entreprises, générant un plus grand risque de défaut qui peut affecter les secteurs financier et non financier. De plus, les auteurs c

oncluent que les dommages du changement climatique peuvent amener à une réallocation des portefeuilles qui peut causer le déclin graduel des prix d’actifs des entreprises. Finalement, ils observent que la mise en place d’un programme d’assouplissement quantitatif vert peut réduire l’instabilité financière induite par le changement climatique et limiter le réchauffement planétaire.

À ce titre, Aglietta et Espagne (2016) proposent dans une note pour France Stratégie, un instrument pour financer l’investissement incitant l’utilisation des énergies bas carbone en zone euro. La BCE pourrait acheter des titres privés dont l’impact bas carbone avéré serait garanti par les autorités publiques. Ce système permet de valoriser l’externalité carbone à un niveau satisfaisant dû à l’absence d’un prix de marché du carbone adéquat [6]. La garantie publique sur ces obligations envoie un signal positif sécurisant aux opérateurs de marchés et autres investisseurs. De plus, avec cet instrument, les États sont incités à mettre en place des mécanismes de tarification du carbone adéquats de telle sorte que la garantie apportée sur la valeur des actifs carbone soit neutre vis-à-vis des finances publiques. Il s’agit donc de rachat d’obligations dites « climatiques européennes » qui se basent sur des réductions d’émissions de GES. Ce type d’instrument est également proposé par Rozenberg et al. (2013), qui proposent d’améliorer le marché des certificats carbone en rendant les certificats carbones acceptables dans le cadre des réserves légales des banques commerciales. L’intérêt serait de distribuer des certificats carbones à des projets bas carbone et de les rendre échangeables contre des prêts concessionnels [7].

En revanche, la réorientation de l’assouplissement quantitatif vers des secteurs propres est contraire au principe de neutralité sectorielle de la BCE. En effet, selon le principe d’une concurrence libre et non faussée, le décideur public, que ce soit un gouvernement ou une banque centrale, doit agir de manière non sectorielle dans l’économie afin de ne pas favoriser l’un ou l’autre secteur. De plus, cette réorientation de l’assouplissement quantitatif vers des secteurs propres va en effet désavantager les secteurs fortement carbonés comme l’industrie manufacturière ou le secteur de l’aviation. Ainsi, pour éviter à l’Euro système d’avoir à décider quels actifs doivent être exclus ou plafonnées dans un programme de rachat d’actifs, Oustry et al., (2020) propose une approche par portefeuille de couverture.

2.4 Approche par portefeuille de couverture

Pour obtenir un refinancement de la part de la BCE, les banques de second rang doivent déposer en « garantie » un actif auprès de la BCE. L’éligibilité des actifs admis en garantie des opérations de refinancement de l’Euro système est régie par la BCE elle-même. Cette approche par portefeuille de couverture (Oustry et al. 2020) permet aux banques centrales de viser un alignement global des réserves de garanties promis par leurs contreparties avec un objectif climatique donné au lieu de chercher à aligner les garanties actives par actif. En d’autres termes, ils explorent une approche qui permettrait aux banques centrales d’intégrer les différents risques de transition liés au climat. Les auteurs montrent que dans l’ensemble, les garanties promises ne sont pas alignées sur les objectifs climatiques de l’Union européenne. Du point de vue de la gestion de risque, cela signifie que l’Euro système est largement exposé à des risques de transition liés au climat.

Ce type de politique se réfère à l’assouplissement des opérations de refinancement. Concrètement, après la crise de 2007/2008, le bilan des banques de second rang était composé en grande proportions d’actifs « toxiques ». Pour diminuer le risque lié à la détention de tels actifs, la BCE a accepté en garantie des actifs dont le marché ne voulait plus (assouplissement qualitatif).

2.5 Supervision macro et micro prudentielle

Flaherty (2020) propose une panoplie d’instruments et de mécanismes pour lutter contre le réchauffement climatique et discute des modalités d’intégration de ces instruments et mécanismes dans le mandat de la BCE. La première option est l’atténuation des risques liés au climat en tant que risques financiers. L’auteur reprend la typologie des risques de Marc Carney (2015). En ce qui concerne les risques 1 et 2 - physique et de transition-, les banques centrales disposent de trois principaux outils pour faire face à ces risques, la supervision macro-prudentielle, la supervision micro-prudentielle et le guidage prospectif des anticipations (forward guidance). Un des risques physiques étant la hausse des prix des denrées agricoles, la BCE est capable d’agir artificiellement sur ces prix en rehaussant son taux directeur. Au contraire, l’un des principaux risques de transition est celui de la baisse des prix de actifs fortement carbonés, pour éviter cette dévaluation d’actif, la BCE est capable de racheter ces titres via sa politique d’assouplissement quantitatif. Cette démarche a pour but de ne pas faire reposer le risque de transition sur le secteur privé.

L’outil de politique macro-prudentielle de la BCE consiste à limiter les emprunts et à encadrer les réserves de fonds propres afin de freiner la croissance du crédit et pour renforcer la résilience des banques durant les périodes de surchauffe. Cette politique macro-prudentielle, contrairement à la politique monétaire, ne considère pas la zone Euro comme un ensemble homogène. En effet, la politique macro-prudentielle est capable de cibler les risques liés à un pays, une région, un secteur d’activité. Ainsi, une politique macro-prudentielle adaptée au changement climatique serait caractérisée par une limitation stricte du crédit (pour empêcher l’économie de se développer dans une trajectoire de croissance non soutenable) et des réserves en fonds propres élevées (pour éviter le risque de transition) dans les secteurs à forte intensité carbone et aux pays / régions fortement dépendants de ses activités.

Campigilio (2016) discute de la faisabilité de la réglementation macro-prudentielle afin de pouvoir augmenter le montant des prêts accordés par les banques aux activités à faible émission de carbone. Le principe d’attribution de ces prêts est de différencier les réserves obligatoires des banques en fonction de leur niveau de détention d’actifs verts. En fixant un certain seuil de réserves à détenir sous forme d’obligations vertes, l’incitation pour les banques est importante pour pouvoir transférer une partie de leurs prêts vers des secteurs à émissions basses en carbone.

Autre outil de supervision, la politique micro-prudentielle est un nouveau domaine de la responsabilité de la BCE depuis la crise financière de 2007-2008. Cela correspond à une surveillance accrue de la viabilité économique et financière des banques commerciales en fonction de leur gestion des risques, de leur niveau en capital et de leur liquidité. Dans le cadre de la politique micro-prudentielle, la BCE est capable d’influencer directement l’exposition des banques aux risques climatiques en les obligeant à s’assurer et à se prémunir contre les risques climatiques. Depuis 2009, la BCE a entrepris différents test de résilience afin de vérifier la solidité du système bancaire européen [8]. Ces tests consistent à modéliser un ou plusieurs scénarios « catastrophes » (attentat, faillite d’une banque systémique, pandémie) et d’observer comment réagissent les différents acteurs économiques. En intégrant un scénario « catastrophe climatique » dans ces procédures de test de résilience, la BCE souligne les forces et les faiblesses des banques commerciales de l’Euro système vis-à-vis du risque climatique (Batten et al. 2016).

Le dernier outil de politique monétaire non conventionnelle selon Bernanke et al. (2004) est celui de la forward guidance ou guidage prospectif. On peut le définir comme un outil dont le but est d’influencer, avec ses propres prévisions, les anticipations du marché quant aux niveaux futurs des taux d’intérêt. En communicant sur sa stratégie en matière de lutte contre le réchauffement climatique, la BCE est capable d’agir sur les anticipations des agents en matière de taux d’intérêt des obligations vertes. En d’autres termes, de par son poids économique, une banque centrale comme la BCE est capable d’orienter les acteurs du marché vers un verdissement de leur portefeuille. En garantissant les prêts octroyés aux secteurs « verts » et en limitant les crédits disponibles aux secteurs fortement carbonés, une banque centrale est en mesure de modifier le sentier de croissance d’une économie le déplaçant des secteurs fortement carbonés vers les secteurs faiblement émetteurs en carbone.

3. Conclusion et perspectives

La Banque centrale européenne, en tant que garante de la stabilité des prix dans la zone Euro, va progressivement intégrer le changement climatique comme boussole dans la conduite de sa politique monétaire. Cette décision s’inscrit parfaitement en phase avec les propositions d’économistes qui fleurissement en matière de verdissement de la politique monétaire.

Le rôle de la politique monétaire dans la lutte contre le changement climatique peut donc se consacrer à deux objectifs, i) financer la transition vers une économie bas carbone, ii) intégrer les risques physiques et de transition dans la conduite de sa politique monétaire via la supervision macro et micro-prudentielle.

Les travaux qui s’intéressent à l’évaluation ex-post des actions des banques centrales (Oustry et al. 2020, Matikainen et al. 2017, Campiglio 2016) concluent que i) l’assouplissement quantitatif de la BCE est aujourd’hui orienté vers les secteurs les plus polluants, ii) le collatéral négociable éligible et mobilisé dans le cadre de l’Euro système n’est pas « aligné » avec les objectifs climatiques de l’Union européenne. Ces résultats mettent en évidence la fragilité du système monétaire et financier européen.

Ainsi, un champ de la littérature dédié propose des mécanismes qui permettent d’intégrer les risques financiers liées au changement climatique dans la conduite de la politique monétaire par les banques centrales. Que ce soit par la mise en place d’un assouplissement quantitatif vert (Dafermos et al. 2018, Campiglio 2016), ou par l’intégration des risques climatiques dans la supervision micro et macro prudentielle (Flaherty 2020, Matikainen et al. 2017 ; Boneva et al., 2022) la littérature économique souligne que l’Euro système n’a pas encore entamé sa mue verte et avertit quant à sa surexposition aux risques physiques et de transitions.

Du point de vue politique, une question reste néanmoins en suspens, celle des actifs échoués (stranded assets). Selon l’Agence internationale de l’énergie, un actif échoué se définit comme un investissement [9] déjà effectué, mais qui ne permettra pas un retour sur le capital investi et raison de changement survenus sur le marché et/ou dans la régulation. L’Agence international de l’énergie évalue les actifs échoués à plus de 800 milliards de dollars jusqu’en 2050. En faisant le choix de réorienter sa politique de rachats d’actifs au profit d’entreprises climatiquement responsables, la BCE décide donc – implicitement – de faire porter le risque de transition par les acteurs privés.

Afin d’éviter une récession, ce changement de paradigme de la politique monétaire doit se combiner (policy-mix) avec des politiques de relances budgétaires vertes (Chen et al. 2021). A l’instar du green New Deal, entrée en fonction le 1er décembre 2019 et portée par la présidente de la Commission Européenne Ursula Von der Leyen. Ce plan mobilisera au moins 1000 milliards € d’investissements durables au cours de la décennie 2020-2030. Ce plan d’investissement se décline en deux grands objectifs : (i) 1000 milliards d’euros pour soutenir les investissements durables via le budget communautaire et d’autres mécanismes (programme InvestEu / Banque européenne d’investissement.). (ii) Création d’un cadre juridique favorisant la réalisation d’investissements durables aussi bien publics que privés.

Antoine Ebeling

Doctorante en 3e année de thèse au BETA CNRS UMR 7522

Université de Strasbourg

E-mail : a.ebeling unistra.fr

Cet article a été préparé pour un numéro spécial du Bulletin de l’OPEE (Observatoire des Politiques Economiques en Europe), publié dans le cadre du 50ème anniversaire du BETA (Bureau d’Économie Théorique et Appliquée).

Références bibliographiques

Aglietta, M. et Espagne, E. (2016), « Climate and finance systemic risks, more than an analogy ? The climate fragility hypothesis », CEPII Working Paper No. 2016−10.

Batten, S., Sowerbutts, R., et Tanaka, M. (2016), « Let’s Talk About the Weather : The Impact of Climate Change on Central Banks », Bank of England Working Paper No. 603.

Bernanke, B., Reinhart, V. et Sack, B. (2004), « Monetary Policy Alternatives at the Zero Bound : An Empirical Assessment », Federal Reserve Board WP, 2004−48.

Blot, C., Creel, J., et Hubert, P. (2018), « La BCE et sa politique de collatéral », Le blog de l’OFCE.

Boneva, L., Ferrucci, G., et Mongelli, F. (2022), « Climate change and central banks : what role for monetary policy ? », Climate Policy 22(6), 770−787.

Campiglio, E. (2016), « Beyond carbon pricing : the role of banking and monetary policy in financing the transition to a low-carbon economy », Ecological Economics 121, 220−230.

Carney, M. (2015), « Breaking the Tragedy of the Horizon-climate change and financial stability », Speech from the Governor of the Bank of England, Lloyd’s of London, 29 September 2015.

Chen, C., Pan, D., Huang, Z., Bleischwitz, R. (2021), « Engaging central banks in climate change ? The mix of monetary and climate policy », Energy Economics 103, 105531.

Couppey-Soubeyran, J. (2020), « Le rôle de la politique monétaire dans la transition écologique : un tour d’horizon des différentes options de verdissement », Notes & Etudes : La BCE à l’heure des décisions (2/2), Dossier Institut Veblen.

Dafermos, Y., Nikolaidi, M., et Galanis, G. (2017), « A stock-flow-fund ecological macroeconomic model », Ecological Economics 131, 191−207.

Dafermos, Y., Nikolaidi, M., et Galanis, G. (2018), « Climate change, financial stability and monetary policy », Ecological Economics 152, 219−234.

Dées, S., et Weber, P. (2020), « Les conséquences du changement climatique pour la politique monétaire », Revue d’économie financière 138(2), 243−257.

Espagne, E., & Aglietta, M. (2016). « Financing Energy and Low-Carbon Investment in Europe : Public Guarantees and the ECB », In M. Erdoğdu, T. Arun, & I. Ahmad (Ed.), Handbook of Research on Green Economic Development Initiatives and Strategies (chapitre 7, pp. 132-146). IGI Global.

Ferron, C., et Morel, R. (2014), « Smart unconventional monetary (SUMO) policies : giving impetus to green investment », Climate Report n° 46, INIS-FR—16-1147.

Flaherty, E. (2020), « Green Central Banking : Options for the ECB on Climate Change », Future of the EU27 Project.

Gallic, E., et Vermandel, G. (2020), « Weather shocks », European Economic Review 124(C), 103409.

Gardes, C. (2018), « Quel rôle de la politique monétaire dans la lutte contre le changement climatique ? » Etude, BSI Economics.

GIEC (2018), Réchauffement planétaire de 1,5 °C : Résumé à l’intention des décideurs. Publié sous la direction de V. Masson-Delmotte, P. Zhai, H. O. Pörtner, D. Roberts, J. Skea, P.R. Shukla, A. Pirani, W. Moufouma-Okia, C. Péan, R. Pidcock, S. Connors, J. B. R. Matthews, Y. Chen, X. Zhou, M. I. Gomis, E. Lonnoy, T. Maycock, M. Tignor et T. Waterfield. Organisation météorologique mondiale, Genève, Suisse, 32 pages.

Matikainen, S., Campiglio, E. et Zenghelis, D. (2017), « The climate impact of quantitative easing », Grantham Research Institute on Climate Change and the Environment, Policy Paper, may 2017.

Mauderer, S., Döhrmann, D. Et Gerigk, J. (2021). « Changement climatique : quel rôle pour les banques centrales ? » Revue d’économie financière 144, 179−190.

Moninn, P. (2018), « Integrating Climate Risks into Credit Risk Assessment Current Methodologies and the Case of Central Banks Corporate Bond Purchases », Council on Economic Policies, Discussion Note 2018/4.

Network for Greening the Financial System, (2019), Macroeconomic and financial stability Implications of climate change : Technical supplement to the First comprehensive report. Banque de France.

Oustry, A., Erkan, B., Svartzman, R. et Weber, P. (2020), « Climate-related Risks and Central Banks’ Collateral Policy : A Methodological Experiment », Banque de France Working Paper #790.

Quinet, A. (2019), « La valeur de l’action pour le climat. Une valeur tutélaire du carbone pour évaluer les investissements et les politiques publiques », France Stratégie, Février 2019.

Rozenberg, J., Hallegatte, S., Perrissin-Fabert, B., et Hourcade, J-C., (2013) « Funding low-carbon investments in the absence of a carbon tax », Climate Policy 13(1), 134-141.

Schoenmaker, D. (2019), « Greening monetary policy », Bruegel Working Paper Issue 02.

Schnabel, I. (2021), « From Market Neutrality to Market Efficiency », Welcome address at the ECB, DG-Research Symposium « Climate Change, Financial Markets and Green Growth », Frankfurt, June 14.

[1] La BCE prend de nouvelles mesures visant à intégrer le changement climatique à ses opérations de politique monétaire. Voir le Communiqué de presse du 4 juillet 2022.

[2] Kate Yoder, « Heatflation : How sizzling temperatures drive up food prices », Jul 15, 2022, Grist.

[3] Leila Marchand, « Réchauffement climatique : les actions en justice se multiplient dans le monde », Les Echos, 6 juillet 2019.

[4] La BCE se base sur les notes des agences de notations pour déterminer quels titres sont acceptables en tant que collatéral. La BCE accepte des actifs dont la notation financière est au minimum BBB-. Pour plus d’informations sur la politique de collatéral, voir (Blot et al. 2018).

[5] Pour une typologie des instruments non conventionnels, voir Bernanke et al. (2004).

[6] Le marché carbone européen pèche par l’absence d’un prix permettant d’inciter les entreprises à réduire leurs émissions. Il est fixé à 80 euros fin 2021 alors que la Commission Quinet (2019) évalue le coût social du carbone à 143 euros la tonne pour atteindre l’objectif de neutralité carbone en 2050.

[7] Le Prêt concessionnel est un prêt à des conditions financières très favorables, qui contribue à la politique d’aide au développement de la France. Source : DG Tresor.

[8] Voir, par exemple, SSM-Wide stress test 2018, Final results, European Central Bank, 2019.

[9] On peut penser par exemple aux investissement réalisés dans le secteur des moteurs thermiques qui vont être interdit à la vente à partir de 2035, suite à la décision du Parlement Européen en 2022.

Droits et Permissions

Accès libre (open access) : Cet article est distribué selon les termes de la licence internationale Creative Commons Attribution 4.0.

Le financement du libre accès est assuré par le BETA – Bureau d’Économie Théorique et Appliquée.

D'autres articles qui pourraient vous intéresser

- Entrevue fictive à Francfort, Gilbert Koenig

- Pour une procédure de vote à la BCE, Michel Dévoluy

- La BCE est-elle indépendante de ... la Fed ?, Francesco De Palma, Giuseppe Diana

- Marchés d’actifs et évolution conjoncturelle de la zone euro, Meixing Dai

- Du changement à la BCE, Michel Dévoluy

- Les politiques ont-ils réellement tiré les leçons de la crise de 1929 ?, Claude Diebolt, Antoine Parent, Jamel Trabelsi

- Implications de l’imperfection des marchés financiers pour la politique monétaire, Meixing Dai

- L’Union bancaire européenne permet-elle de sauver l’euro ?, Samuel Sarfati, Meixing Dai

- Le renouveau de la conception de la politique monétaire : le cas de la Turquie, Irem Zeyneloglu

- La politique monétaire par le gonflement des bulles, Meixing Dai

- Les taux d’intérêt nominaux négatifs sont-ils efficaces pour relancer la croissance des crédits et de l’économie ?, Meixing Dai, Fanny Loux

- Le bitcoin est-il une monnaie ?, Meixing Dai, Moïse Sidiropoulos

- Transparence et ciblage des prévisions d’inflation : Les leçons de la Banque nationale tchèque, Marine Charlotte André

- Politique macro-prudentielle dans la zone euro, Marine Charlotte André, Meixing Dai

- La BCE face à la flambée des prix dans la zone euro, Gilbert Koenig

- L’inflation par les superprofits dans la zone euro, Gilbert Koenig

- Chocs énergétiques symétriques et conséquences asymétriques en Europe et en Turquie, Doruk Okuyan, Irem Zeyneloglu

- Transparence, responsabilité et légitimité de la Banque centrale européenne, Giuseppe Diana

- Éditorial — L’euro est certes {notre} monnaie, Michel Dévoluy, Moïse Sidiropoulos

- La BCE : être crédible pour ne pas faillir, Michel Dévoluy

- L’euro et l’économie souterraine, Gilbert Koenig

- Des progrès inégaux vers l’équilibre budgétaire, Gérard Lang

- Éditorial — La BCE : la seule pilote de la coordination des policy-mix européens, Michel Dévoluy, Moïse Sidiropoulos

- Le discours de Monsieur Noyer , Christian Noyer

- La représentation internationale de la zone euro, Michel Dévoluy

- La mise en place définitive de l’euro, Gilbert Koenig

- La politique monétaire de la BCE : incertitudes et immobilisme, Giuseppe Diana, Blandine Zimmer

- Rien de neuf sur la politique monétaire et pourtant ... , Michel Dévoluy

- Crise budgétaire dans la zone euro, BCE et hyperinflation, Alexandre Sokic

- La politique d’assouplissement quantitatif : limites et alternative, Gilbert Koenig

- L’indépendance de la BCE à l’épreuve des politiques monétaires non conventionnelles, Marine Charlotte André

- Quelle union budgétaire européenne ?, Amélie Barbier-Gauchard

- Plaidoyer pour l’euro digital : une amélioration de la transmission monétaire, Philipp Roderweis

- Développement durable ou décroissance ? Repenser l’économie à partir du souci du bien être des générations futures., Frédéric Rognon

- Les perspectives d’évolution de la PAC dans les années 2020, Meixing Dai, Anissa Maddi, Clarisse Monsch