Crise budgétaire dans la zone euro, BCE et hyperinflation

Alexandre Sokic, Pôle Leonard de Vinci, Paris École supérieure du commerce extérieur

La crise des finances publiques dans les pays du groupe des « PIGS », portait la menace potentielle d’hyperinflation. Mais la vigilance de la BCE est là pour bloquer l’option d’un financement monétaire des déficits publics.

Mots-clefs : Banque centrale européenne (BCE), crise budgétaire, crise de dette souveraine, hyperinflation.

Citer cet article

Alexandre Sokic « Crise budgétaire dans la zone euro, BCE et hyperinflation », Bulletin de l’Observatoire des Politiques Économiques en Europe, vol. 24, 35 - 32, Eté 2011.

L’inflation est maîtrisée dans les pays d’Europe occidentale depuis près de trois décennies. La France et l’Allemagne, en particulier, connaissent des taux d’inflation annuels contenus sous le seuil des 3 % depuis une vingtaine d’années. Les agents économiques sont aujourd’hui habitués à une inflation très basse et sous contrôle et manifestent généralement une aversion à l’égard de l’inflation relativement élevée. Cette aversion à l’égard de l’inflation a une histoire et un volet important de cette histoire est lié à la forte aversion à l’inflation de la société allemande. Cette dernière a influencé de façon déterminante la conception de la banque centrale allemande, la Deutsche Bundesbank, et provient en grande partie du traumatisme de la société allemande causé par la célèbre hyperinflation de 1923 (Beyer et al. 2009, Issing 2005). Le lien existant entre l’intensité d’un épisode d’inflation et la persistance du souvenir de cette inflation chez les agents économiques explique le fait que le souvenir de l’hyperinflation ne s’estompe pas chez les agents économiques qui l’ont vécue (Ehrmann et Tzamourani 2009).

Le processus de la construction européenne a généré l’Union Economique et Monétaire avec l’établissement de la Banque Centrale Européenne et la réalisation de la monnaie unique. Il est aujourd’hui généralement admis que la conception de la Banque Centrale Européenne a suivi celle de la Deutsche Bundesbank et que l’euro s’est posé en successeur du Deutsche Mark. L’aversion de la Bundesbank à l’égard de l’inflation, qui a son origine dans l’hyperinflation de 1923, a donc été transmise à la BCE. C’est pourquoi, on peut affirmer que l’aversion élevée de la BCE à l’égard de l’inflation provient elle-même en partie de l’hyperinflation allemande des années vingt. Il faut remarquer que d’autres économies de la zone euro partagent avec l’Allemagne le souvenir d’épisodes d’hyperinflation. Parmi les membres plus anciens de la zone euro l’Autriche a connu l’hyperinflation en 1922 et la Grèce entre 1942 et 1944. Parmi les membres récents de la zone euro la Slovénie a expérimenté l’hyperinflation yougoslave entre 1989 et 1990. De plus, il faut souligner que la plupart des pays d’Europe Centrale et Orientale, qui en tant que membres de l’Union Européenne ont vocation à rejoindre la zone euro dans l’avenir, ont en mémoire des épisodes d’hyperinflations. C’est notamment le cas de la Hongrie qui, non seulement, a connu deux épisodes d’hyperinflation au vingtième siècle, mais détient aussi le record de l’hyperinflation la plus extrême de l’histoire monétaire qui a eu lieu entre 1945 et 1946. Cet article explore les différents aspects du lien actuel entre la BCE, la zone euro et l’hyperinflation.

L’hyperinflation allemande des années vingt explique en partie l’aversion de la BCE à l’égard de l’inflation et donc le faible niveau d’inflation qui prévaut dans les économies de la zone euro depuis son avènement. Même si le lien entre hyperinflation et BCE paraît aujourd’hui quelque peu lointain il est intéressant de remarquer que leur appartenance à la zone euro a peut-être très récemment préservé certains pays de l’hyperinflation. La crise économique qui a surgi en 2008 a provoqué une très nette détérioration de la situation des finances publiques des pays de la zone euro et une crise budgétaire majeure pour certains d’entre eux. Les pays appelés désormais « PIGS » pour Portugal, Irlande, Grèce et Espagne ont vu leurs déficits budgétaires ainsi que leur dette publique s’envoler pour atteindre des niveaux sans précédents. Certains gouvernements, comme celui de la Grèce en particulier, se sont retrouvés dans une situation très proche de la banqueroute et du défaut. Cet article vise à envisager les développements en termes d’inflation qui auraient pu être observés dans ces économies si ces dernières n’avaient pas été membres de la zone euro c’est-à-dire sous le contrôle monétaire de la BCE. Il vise à montrer que sans la BCE la menace d’hyperinflation aurait pu être sérieuse compte tenu de l’importance des déficits publics dans ces économies et de l’option de leur financement monétaire.

Dans un premier temps l’article retrace la détérioration de la situation des finances publiques dans la zone euro et dans les « PIGS » en particulier. La comparaison de la gravité de la situation des finances publiques avec celles observées dans des économies ayant expérimenté l’hyperinflation permet d’apprécier, dans un deuxième temps, le caractère plausible de la menace hyperinflationniste dans certains de ces pays.

Crise budgétaire dans la zone euro et « PIGS »

La crise économique mondiale qui a surgi entre 2007 et 2008 n’a pas épargné l’Union Européenne. Cette crise a été marquée par sa sévérité qui s’est traduite par le fait que tous les pays de l’Union Européenne (sauf la Pologne) ont enregistré en 2009 une diminution de leur PIB réel. Il faut rappeler qu’un pays comme la France, par exemple, n’avait pas connu de taux de croissance négatif du PIB réel depuis 1993. En 2009, non seulement les taux de croissance du PIB réel ont été négatifs mais ils ont aussi été d’intensité relativement élevée. La France, qui avait enregistré un taux de croissance de son PIB réel de −0,81 % lors de la récession de 1993, a connu en 2009 une diminution de son PIB réel de 2,6 %. La plus grande économie de l’Union Européenne, l’Allemagne, enregistrait quant à elle un taux de croissance de son PIB réel de −4,7 %. En ce qui concerne la zone euro, comme le montre le tableau 1, toutes les économies membres ont enregistré une réduction de leur PIB réel.

| 2007 | 2008 | 2009 | |

|---|---|---|---|

| Allemagne | 2,7 | 1,0 | −4,7 |

| Autriche | 3,7 | 2,2 | −3,9 |

| Belgique | 2,8 | 0,8 | −2,7 |

| Chypre | 5,1 | 3,6 | −1,7 |

| Espagne | 3,6 | 0,9 | −3,7 |

| Finlande | 5,3 | 0,9 | −8,0 |

| France | 2,3 | 0,1 | −2,5 |

| Grèce | 4,5 | 2,0 | −2,0 |

| Irlande | 5,6 | −3,5 | −7,6 |

| Italie | 1,5 | −1,3 | −5,0 |

| Luxembourg | 6,5 | 0,0 | −4,1 |

| Malte | 3,7 | 2,6 | −2,1 |

| Pays-Bas | 3,9 | 1,9 | −3,9 |

| Portugal | 2,4 | 0,0 | −2,6 |

| Slovaquie | 10,6 | 6,2 | −4,7 |

| Slovénie | 6,8 | 3,5 | −7,8 |

Source : FMI, WEO database

L’action des stabilisateurs automatiques et la mise en place de politiques budgétaires de soutien à l’activité ont entraîné une détérioration massive des comptes publics des pays de l’Union Economique et Monétaire. Globalement pour la zone euro entre 2008 et 2009 le déficit public est passé de 2 % à 6,3 % du PIB de la zone et la dette publique a cru de 69,8 % à 79,2 % du PIB de la zone. Les tableaux 2 et 3 représentant, respectivement, l’évolution des déficits et dettes publics dans les économies de la zone euro entre 2007 et 2009 retracent la forte détérioration de la situation des finances publiques.

| 2007 | 2008 | 2009 | |

|---|---|---|---|

| Allemagne | 0,3 | 0,1 | −3,0 |

| Autriche | −0,4 | −0,5 | −3,5 |

| Belgique | −0,3 | −1,3 | −6,0 |

| Chypre | 3,4 | 0,9 | −6,0 |

| Espagne | 1,9 | −4,2 | −11,1 |

| Finlande | 5,2 | 4,2 | −2,5 |

| France | −2,7 | −3,3 | −7,5 |

| Grèce | −6,4 | −9,4 | −15,4 |

| Irlande | 0,0 | −7,3 | −14,4 |

| Italie | −1,5 | −2,7 | −5,3 |

| Luxembourg | 3,7 | 3,0 | −0,7 |

| Malte | −2,3 | −4,8 | −3,8 |

| Pays-Bas | 0,2 | 0,6 | −5,4 |

| Portugal | −2,8 | −2,9 | −9,3 |

| Slovaquie | −1,8 | −2,1 | −7,9 |

| Slovénie | 0,0 | −1,8 | −5,8 |

Source : Eurostat

Hormis l’Allemagne, la Finlande et le Luxembourg il apparaît qu’en 2009 aucun pays de la zone euro ne satisfait le critère du déficit public du traité de Maastricht. Pour beaucoup de pays les déficits publics sont non seulement excessifs mais surtout très supérieurs au seuil de 3 % du PIB. S’agissant du critère de la dette publique, seuls Chypre, l’Espagne, la Finlande, le Luxembourg, la Slovaquie et la Slovénie sont en accord avec les termes du traité.

| 2007 | 2008 | 2009 | |

|---|---|---|---|

| Allemagne | 64,9 | 66,3 | 73,4 |

| Autriche | 59,3 | 62,5 | 67,5 |

| Belgique | 84,2 | 89,6 | 96,2 |

| Chypre | 58,3 | 48,3 | 58,0 |

| Espagne | 36,1 | 39,8 | 53,2 |

| Finlande | 35,2 | 34,1 | 43,8 |

| France | 63,8 | 67,5 | 78,1 |

| Grèce | 105,0 | 110,3 | 126,8 |

| Irlande | 25,0 | 44,3 | 65,5 |

| Italie | 103,6 | 106,3 | 116,0 |

| Luxembourg | 6,7 | 13,6 | 14,5 |

| Malte | 61,7 | 63,1 | 68,6 |

| Pays-Bas | 45,3 | 58,2 | 60,8 |

| Portugal | 62,7 | 65,3 | 76,1 |

| Slovaquie | 29,6 | 27,8 | 35,4 |

| Slovénie | 23,4 | 22,5 | 35,4 |

Source : Eurostat

Bien que la détérioration des comptes publics concerne tous les pays de la zone euro quatre pays font apparaître une évolution particulièrement défavorable et inquiétante de leurs déficits publics. Il s’agit de la Grèce (−15,4 %), de l’Irlande (−14,4 %), de l’Espagne (−11,1 % et du Portugal (−9,3 %). Ces quatre pays, connus depuis 2008 sous l’acronyme de « PIGS », ont en effet vu leurs déficits budgétaires ainsi que leur dette publique augmenter considérablement.

| déficit public (% PIB) | dette publique (% PIB) | |

|---|---|---|

| Portugal | −9,3 | 76,1 |

| Irlande | −14,4 | 65,5 |

| Grèce | −15,4 | 126,8 |

| Espagne | −11,1 | 53,2 |

Source : Eurostat

Le tableau 4 distingue l’état des comptes publics de ces quatre pays pour 2009 et fait particulièrement ressortir la gravité de la situation des finances publiques de l’Etat grec ainsi que celle, mais dans une moindre mesure, de l’Etat irlandais. En effet, avec une dette publique qui est plus de deux fois supérieure au seuil du critère de Maastricht de 60 % du PIB, la Grèce affiche en 2009 un déficit public plus de cinq fois supérieur au seuil du traité de 3 % de son PIB. Bien que le déficit public irlandais soit d’une ampleur similaire à celui de la Grèce, l’Etat irlandais est dans une situation un peu plus favorable dans la mesure où sa dette publique n’est encore « que » de 65 % du PIB. Toutefois, comme le montre le tableau 3, il faut remarquer qu’avec seulement deux années de déficits publics excessifs la dette publique irlandaise est passée de 25 % à 65 % du PIB soit une multiplication par 2.6. C’est la raison pour laquelle, les états des finances publiques portugaises et espagnoles peuvent également être considérés alarmants.

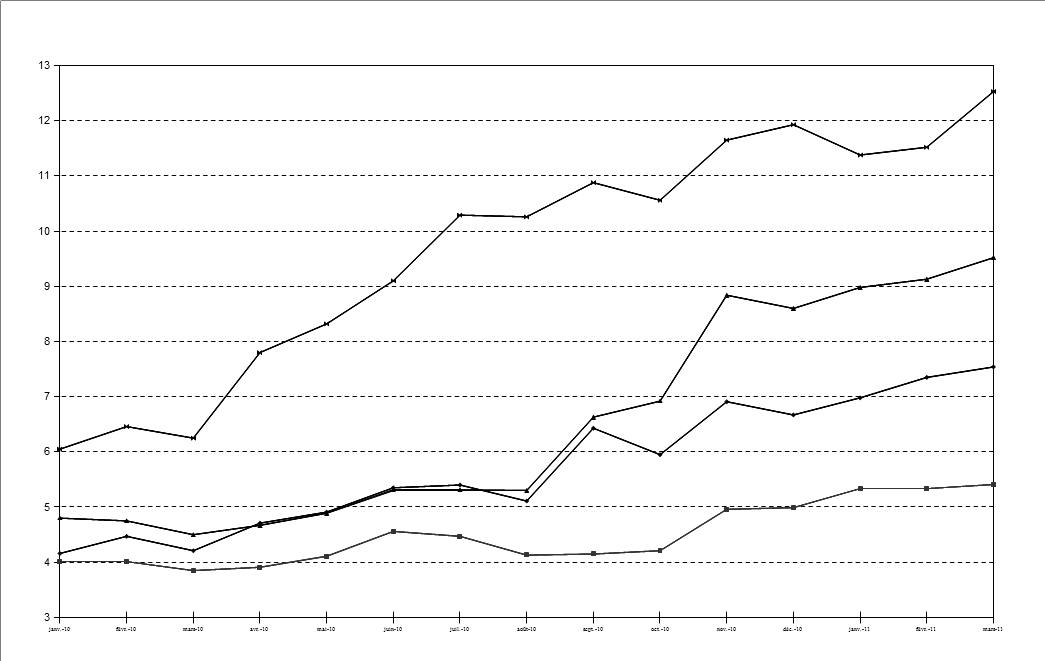

Les marchés financiers secondaires des obligations publiques des Etats de la zone euro ont pris la mesure de la gravité de ces situations. En effet, les rendements des obligations publiques à dix ans des gouvernements des « PIGS » enregistrent depuis 2010 une hausse continue. Cette hausse est remarquable dans le cas des rendements de l’obligation publique grecque. Comme l’indique le graphique 1 les rendements de l’obligation de l’Etat grec à dix ans ont ainsi cru de plus de 650 points de base entre le début 2010 et mars 2011.

Graphique 1 : Evolution des rendements en % des obligations publiques à dix ans (moyenne mensuelle)

Source : Bloomberg

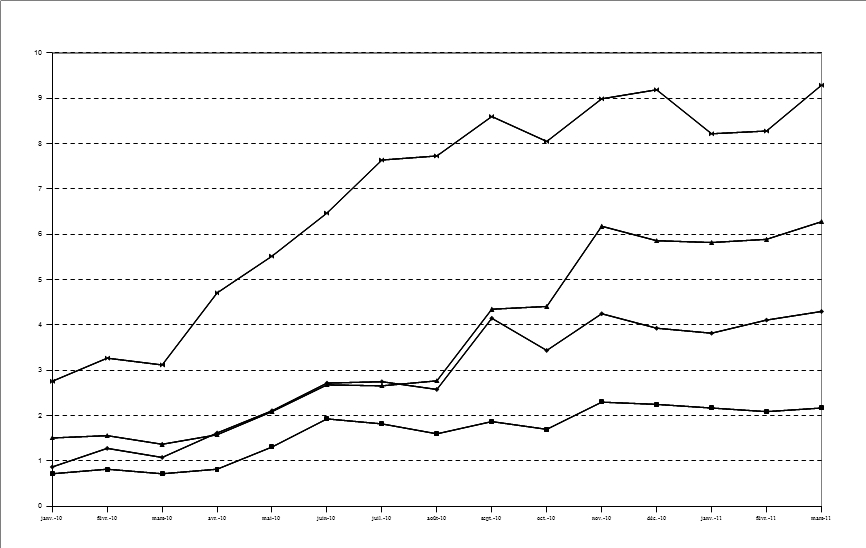

L’évolution des spreads entre les obligations publiques à dix ans des « PIGS » et de l’obligation de l’Etat allemand à dix ans confirme l’appréciation du risque portée par les marchés financiers sur la dérive des finances publiques de ces pays. L’évolution de ces spreads reflète la nette dégradation du jugement des investisseurs à l’égard de la qualité de la signature des titres de dette publique des Etats des « PIGS ». Ces spreads portant sur des titres de dette d’Etats partageant une monnaie commune, leur orientation en très forte hausse traduit l’appréciation portée par les investisseurs sur la forte augmentation du risque de défaut de ces pays par rapport à celui de l’Allemagne.

Graphique 2 : Evolution des spreads en % par rapport à l’obligation publique allemande à dix ans (moyenne mensuelle)

Source : Bloomberg

En mars 2011 le spread des obligations publiques grecques affiche plus de 900 points de base, celui des obligations publiques irlandaises plus de 600 points de base, celui des obligations publiques portugaises plus de 400 points de base, et celui des obligations publiques espagnoles plus de 200 points de base. Les situations de la Grèce et de l’Irlande sont particulièrement délicates. Le gouvernement grec, par exemple, s’est retrouvé à maintes reprises au cours de l’année 2010 dans une situation proche de la banqueroute. Le soutien d’autres pays de la zone euro, l’aide du FMI et l’établissement du Fonds Européen de Stabilité Financière ont permis de répondre à l’urgence de la situation des finances publiques grecques et irlandaises. Cependant, ces différents soutiens n’ont pas résolu les crises budgétaires de ces Etats.

Crise budgétaire et plausibilité de la menace d’hyperinflation

De l’analyse menée précédemment il faut retenir deux points. Le premier point porte sur l’ampleur des déficits publics constatés dans les PIGS. Le deuxième point porte sur la situation d’urgence dans laquelle se sont retrouvés et se trouvent encore les gouvernements grec et irlandais. Face à ces deux points il peut être intéressant de poser la question de l’évolution possible de la situation économique de ces pays s’ils n’avaient pas été dans la zone euro ou s’ils avaient été conduits à la quitter. Non membres de la zone euro ces pays auraient repris une indépendance monétaire et remis entre les mains de leurs banques centrales respectives l’émission et la gestion de leur monnaie nationale. Face à l’ampleur des déficits publics et l’extrême difficulté de leur financement par émission de nouveaux titres de dettes ou prélèvements fiscaux supplémentaires on peut imaginer une forte pression des gouvernements sur les banques centrales nationales pour obtenir un financement monétaire.

Cette hypothèse est quelque peu excessive dans le cas de l’Irlande car le gouvernement irlandais, qui se refuse actuellement à exercer une pression fiscale accrue sur son économie, se résoudrait très probablement à le faire en cas d’extrême difficulté de financement de son déficit budgétaire par émission de nouveaux emprunts obligataires sur les marchés financiers. En revanche, l’hypothèse paraît moins excessive dans le cas de la Grèce. En effet, tout comme le gouvernement irlandais, le gouvernement grec est aujourd’hui en grande difficulté pour émettre de nouveaux titres de dette sur les marchés financiers, mais, contrairement au gouvernement irlandais, il ne dispose pas de marge de manœuvre fiscale en cas de situation extrême. Compte tenu de l’efficacité actuelle du système fiscal grec, de la place de l’économie souterraine dans l’économie grecque, et des troubles politiques qu’a connus ce pays récemment il est très improbable que le gouvernement grec puisse exercer une pression fiscale conséquente de nature à apporter une solution au problème de financement de ses déficits publics.

On comprend donc qu’en situation d’urgence et face à la difficulté que représentent les financements par emprunt sur les marchés financiers ou par augmentation de la pression fiscale le gouvernement grec ait pu se retrouver contraint de se tourner vers la banque centrale nationale pour obtenir un financement monétaire. L’hypothèse du recours au financement monétaire, c’est-à-dire le seigneuriage, comporte ainsi une certaine plausibilité.

Selon une définition devenue maintenant traditionnelle l’hyperinflation est un processus d’accélération de l’inflation qui se manifeste lorsque les taux d’inflation dépassent le seuil de 50 % par mois (Cagan 1956). Le phénomène se produit principalement dans un contexte de troubles politiques et de fragilité financière des autorités publiques qui les conduisent à n’avoir plus d’autres recours pour financer un déficit budgétaire important que la création monétaire (voir Bernholz 2003 pour un aperçu historique). Cependant, comme le souligne Paldam (1994), la faiblesse et le laxisme politique de certains gouvernements est aussi de nature à orienter ces derniers vers l’option de financement la plus simple c’est-à-dire la création monétaire en cas de déficits excessifs. Le cas de la Bolivie illustre cette possibilité. Le gouvernement bolivien bénéficiait de la part du gouvernement des Etats-Unis d’une assistance financière annuelle régulière de l’ordre de 3 à 5 % du produit national du milieu des années cinquante jusqu’au milieu des années soixante-dix. Lorsque ces transferts se mirent à diminuer les autorités boliviennes maintinrent leur niveau de dépenses et laissèrent croître dangereusement le déficit budgétaire. Après que les limites du recours à l’emprunt aient été dépassées, le gouvernement bolivien se mit à recourir à l’option la plus aisée à mettre en place c’est-à-dire la création monétaire.

L’hyperinflation est un phénomène économique rare. On dénombre aujourd’hui trente deux épisodes d’hyperinflation dans l’histoire monétaire (Bernholz et Kugler 2009). Les périodes qui ont suivi les deux guerres mondiales du vingtième siècle ont connu des vagues d’hyperinflations, notamment celle de l’Allemagne de 1923. Les années 1980 ont vu se développer des hyperinflations en Amérique Latine comme en Bolivie entre 1984 et 1985 par exemple. La décennie 1990 a été témoin d’épisodes d’hyperinflation dans certaines économies en transition après l’effondrement du bloc communiste comme cela a été le cas en Bulgarie en 1997 par exemple. L’hyperinflation la plus récente s’est produite au Zimbabwe entre 2007 et 2009. Dans l’ensemble de ces épisodes l’hyperinflation trouve son origine et son développement dans le financement monétaire de déficits budgétaires excessifs.

Dans son analyse devenue classique Cagan (1956, pages 82-84) réalise une estimation de l’importance des revenus de la création de base monétaire pour les gouvernements de certains pays en situation d’hyperinflation dans la première moitié du vingtième siècle. Le tableau 5 reprend ces estimations pour les épisodes d’hyperinflation ayant eu lieu en Allemagne, Autriche et Hongrie.

| {{}} | période | revenus de seigneuriage en % du revenu national |

| Allemagne | Août 1922 - Juillet 1923 | 8 |

| Autriche | Octobre1921 - Août 1922 | 6-7 |

| Hongrie | Mars 1923 - Février 1924 | 13-19 |

| Hongrie | Août 1945 - Février 1946 | 7 |

Source : Cagan (1956, page 82)

Les estimations de Cagan indiquent les revenus produits par la création de base monétaire par les autorités publiques exprimés en pourcentages du revenu national d’année normale. Ils montrent qu’en moyenne les gouvernements de ces pays collectaient des revenus de seigneuriage représentant une dizaine de pourcent du revenu national d’année normale (sauf pour la Hongrie des années vingt). La première hyperinflation hongroise ayant eu lieu entre 1923 et 1924 a atteint le rythme de plus de 82 % par mois. L’hyperinflation autrichienne qui s’est déroulée entre 1921 et 1922 a conduit à un taux d’inflation mensuel de plus de 124 % à son rythme le plus élevé. L’hyperinflation allemande, qui est certainement la plus célèbre de l’histoire monétaire, a atteint le taux d’inflation de 29525 % par mois en octobre 1923.

Ces derniers taux d’inflation sont importants. Toutefois, il faut remarquer que l’escalade hyperinflationniste est un phénomène qui n’a pratiquement pas de limites. Les trois épisodes d’hyperinflations les plus extrêmes de l’histoire monétaire en sont l’illustration. En janvier 1994 en Yougoslavie, lors de la troisième hyperinflation la plus sévère de l’histoire monétaire, le taux d’inflation mensuel le plus élevé avait atteint 309×106 %, correspondant à un taux d’inflation quotidien de 64,6 % et à un doublement du niveau des prix tous les 1,4 jours. En novembre 2008 au Zimbabwe, la deuxième hyperinflation la plus sévère de l’histoire monétaire avait conduit à un taux d’inflation mensuel de 79,6×109 %, équivalent à un taux d’inflation quotidien de 98 % impliquant un doublement des prix toutes les 24,7 heures. L’hyperinflation la plus sévère de l’histoire monétaire, qui est la deuxième hyperinflation hongroise, a eu lieu entre 1945 et 1946, et a enregistré le taux d’inflation mensuel le plus élevé de 1,295×1016 % en juillet 1946, équivalent à un rythme quotidien d’inflation de 195 % soit un doublement des prix toutes les quinze heures. En comparaison, l’hyperinflation allemande de 1923 n’arrive qu’en « quatrième position » de l’histoire monétaire avec le taux d’inflation mensuel de 29525 % relevé en octobre 1923 correspondant à un taux d’inflation quotidien de 20,9 % et un doublement des prix tous les 3.7 jours. Ces exemples frappant permettent d’illustrer le fait que même un épisode d’hyperinflation semblant extrême peut connaître encore plus extrême inflation.

Morales (1988, page 314) réalise une estimation de l’importance des revenus de la création monétaire en pourcentage du PIB dans le cas de la Bolivie entre 1983 et 1985. Ces estimations sont reprises dans le tableau 6.

| Année | revenus de seigneuriage en % PIB |

|---|---|

| 1983 | 7,9 |

| 1984 | 10,4 |

| 1985 | 9,5 |

Source : Morales (1988, page 314)

L’épisode d’hyperinflation en Bolivie s’est déroulé entre 1984 et 1985 avec un taux d’inflation dépassant les 120 % par mois en juillet 1985. Le tableau 6 indique qu’une création monétaire représentant près d’une dizaine de points de pourcentage du PIB a été de nature à déclencher le processus d’hyperinflation dans ce pays d’Amérique latine. Les chiffres fournis par l’exemple bolivien sont d’autant plus intéressants que le recours à la création monétaire pour financer les déficits publics ne s’est pas opéré dans des circonstances de troubles politiques majeurs mais plutôt dans un contexte caractérisé par le laxisme et la faiblesse politique des autorités (Paldam 1994).

Les chiffres du tableau 6 offrent une certaine cohérence avec ceux du tableau 5 pour indiquer le seuil de déclenchement de l’hyperinflation dans ces quelques pays au niveau d’une création de base monétaire de l’ordre d’une dizaine de points de pourcentage du PIB. La plupart des gouvernements des pays industrialisés ont eu recours par le passé aux revenus de seigneuriage pour participer au financement des déficits publics. Fischer (1982) rapporte que pendant la période 1960-1973 les pays développés ont en moyenne collecté l’équivalent de 1,1 % de leur produit national de revenus issus de la création de monnaie à haute puissance. Pour certains pays les revenus de seigneuriage ont été bien plus importants. L’Italie et le Portugal, par exemple, ont ainsi collecté pendant cette période près de 4 % du PIB de revenus sous cette forme. Les pays ayant enregistré des taux d’inflation relativement élevés ont atteint le seuil de 6 % du PIB.

La situation actuelle difficile des finances publiques du gouvernement grec, avec un déficit budgétaire de plus de 15 % et une dette publique de plus de 126 % du PIB, dans un contexte marqué de crise économique mais aussi politique peut être envisagée à la lumière de l’analyse menée précédemment. Dans le cas d’indépendance monétaire et de demande du gouvernement de recours à la création de base monétaire pour financer les déficits publics la menace d’hyperinflation aurait pu être sérieuse dans ce pays. L’appartenance à la zone euro a permis d’éviter cette possible dérive en rendant impossible une création monétaire excessive à l’échelle du pays.

La question qui émerge de cette dernière réflexion est d’envisager les conséquences en termes d’inflation que pourrait avoir la décision de la BCE d’accorder au gouvernement grec des facilités de financement monétaire de son déficit budgétaire. Cette décision pourrait prendre la forme d’un rachat systématique par la BCE des nouveaux titres de dette publique grecs sur le marché secondaire sans opération de stérilisation. Le tableau 7 montre qu’à l’échelle de la zone euro le déficit public du gouvernement grec ne représente que 0,40 % du PIB de la zone euro en 2009, c’est-à-dire un montant très faible au regard des chiffres présentés plus haut en matière de collecte dangereuse de revenus de seigneuriage. Le tableau 7 confirme la faiblesse des déficits publics des autres pays du groupe des « PIGS » relativement à la taille de la zone euro. Les déficits publics cumulés des pays du groupe des « PIGS » représente en 2009 l’équivalent de 2,14 % du PIB de la zone euro. Même si la BCE décidait de venir en aide à ces gouvernements en rachetant l’ensemble des émissions de titres de dette du groupe des « PIGS » sur le marché secondaire sans stérilisation cette mesure ne serait pas de nature à rendre plausible une quelconque menace d’hyperinflation à l’échelle de la zone euro.

| déficit public (% PIB zone euro) | |

|---|---|

| Portugal | −0,18 |

| Irlande | −0,26 |

| Grèce | −0,40 |

| Espagne | −1,31 |

| ’PIGS’ | −2,14 |

Source : Eurostat, calculs de l’auteur

Conclusion

La zone euro traverse actuellement une crise économique sérieuse accompagnée d’une crise budgétaire majeure pour certains de ces pays membres appartenant au groupe des « PIGS ». Les difficultés de financement des déficits publics de ces pays sont telles que les marchés financiers évaluent probable le risque de défaut sur les dettes de ces Etats. La responsabilité de l’émission et la gestion de la monnaie unique est entre les mains de la BCE. Aucun de ces gouvernements n’avait donc la possibilité d’envisager un financement monétaire de ses déficits. La comparaison de la situation de ces pays avec celle de pays ayant expérimenté l’hyperinflation a permis de montrer que la menace d’hyperinflation aurait pu y être plausible s’ils n’avaient été membres de la zone euro ou s’ils avaient été conduits à la quitter. En effet, s’ils n’avaient été membres de la zone euro ces pays auraient été en situation d’indépendance monétaire et les gouvernements concernés auraient été en mesure d’obtenir de leur banque centrale un financement monétaire. En tel cas ces gouvernements en difficulté financière auraient donc pu recourir aux revenus de seigneuriage par la création de base monétaire. Dans le groupe des « PIGS » deux pays, l’Irlande et la Grèce, font apparaître une situation très difficile de leurs finances publiques. Le cas de la Grèce est particulièrement grave dans la mesure où l’ampleur de sa dette publique, l’efficacité relative de son système fiscal, l’importance de son économie souterraine et la crise politique traversée par le pays laissent penser que l’option du financement monétaire aurait pu être très plausible. Dans ces conditions, et compte tenu des seuils de déclenchement de processus d’hyperinflation observés dans un certain nombre de pays par le passé, il est probable qu’une création par les autorités publiques de monnaie de base d’une ampleur de plus de 15 % du PIB ait pu provoquer le déclenchement d’un processus d’accélération de l’inflation évoluant en hyperinflation.

L’appartenance des pays du groupe des « PIGS » à la zone euro leur a permis d’éviter une trajectoire possible d’hyperinflation dont les effets graves sur l’économie réelle sont bien connus. Il est intéressant de remarquer que la Grèce, qui a connu deux épisodes d’hyperinflation au vingtième siècle entre 1942 et 1944 avec des taux d’inflation mensuels atteignant le sommet de 11288 %, ait pu se retrouver aujourd’hui devant une menace sérieuse d’hyperinflation si le pays n’avait été sous le couvert de la zone euro et de la BCE en particulier. Tout se passe comme si le souvenir de ces épisodes d’hyperinflation avait persisté dans la société grecque motivant ainsi leur orientation pour une inflation basse et la volonté d’appartenir à la zone euro. Les statuts actuels et le comportement de la BCE sont liés au phénomène de l’hyperinflation par le biais de son lien étroit avec l’histoire de la Deutsche Bundesbank. Les problèmes actuels des pays du groupe des « PIGS » en matière de finances publiques permettent de découvrir un aspect plus récent de la relation entre la BCE et l’hyperinflation.

Références

Bernholz, P. et P. Kugler (2009), « The Success of Currency Reforms to End Great Inflations : An Empirical Analysis of 34 High Inflations », German Economic Review, 10, pp.165-175.

Beyer, A., Gaspar, V., Gerberding, C. et O. Issing (2009), « Opting Out of the Great Inflation : German Monetary Policy After the Break Down of Bretton Wood », Working Paper Series No 1020, European Central Bank.

Cagan, P. (1956), « The Monetary Dynamics of Hyperinflation », in M. Friedman (Ed), Studies in the Quantity Theory of Money, Chicago, The University of Chicago Press, pp. 25-117.

Ehrmann, M. et P. Tzamourani (2009), « Memories of High Inflation », Working Paper Series No 1095, European Central Bank.

Issing, O. (2005), « Why Did the Great Inflation Not Happen in Germany ? », Federal Reserve Bank of St. Louis Review, 87, pp. 329-335.

Morales, J.A. (1988), « Inflation Stabilization in Bolivia », in Dornbush, R., Fischer, S. (eds), Inflation Stabilization : the Experience of Israel, Argentina, Brazil, Bolivia and Mexico, Cambridge, MIT Press.

Paldam, M. (1994), « The political economy of stopping high inflation », European Journal of Political Economy 10, pp. 135-168.

Droits et Permissions

Accès libre (open access) : Cet article est distribué selon les termes de la licence internationale Creative Commons Attribution 4.0.

Le financement du libre accès est assuré par le BETA – Bureau d’Économie Théorique et Appliquée.

Du / des même(s) auteur()s

- Union monétaire et compétitivité comparée : les cas de la zone euro et de la zone CFA, Albert Lessoua, Alexandre Sokic

- Elargissement de l’UE et CEFTA : recomposition d’une zone de libre échange dans les Balkans, Alexandre Sokic

- Processus de convergence dans les pays d’Europe centrale et orientale : quels délais ?, Alexandre Sokic

- Euroisation unilatérale dans les Balkans, Alexandre Sokic

D'autres articles qui pourraient vous intéresser

- Transparence, responsabilité et légitimité de la Banque centrale européenne, Giuseppe Diana

- Éditorial — L’euro est certes notre monnaie, Michel Dévoluy, Moïse Sidiropoulos

- La BCE : être crédible pour ne pas faillir, Michel Dévoluy

- L’euro et l’économie souterraine, Gilbert Koenig

- Des progrès inégaux vers l’équilibre budgétaire, Gérard Lang

- Éditorial — La BCE : la seule pilote de la coordination des policy-mix européens, Michel Dévoluy, Moïse Sidiropoulos

- Entrevue fictive à Francfort, Gilbert Koenig

- Le discours de Monsieur Noyer , Christian Noyer

- Pour une procédure de vote à la BCE, Michel Dévoluy

- La représentation internationale de la zone euro, Michel Dévoluy

- La BCE est-elle indépendante de ... la Fed ?, Francesco De Palma, Giuseppe Diana

- La mise en place définitive de l’euro, Gilbert Koenig

- La politique monétaire de la BCE : incertitudes et immobilisme, Giuseppe Diana, Blandine Zimmer

- Marchés d’actifs et évolution conjoncturelle de la zone euro, Meixing Dai

- Du changement à la BCE, Michel Dévoluy

- Rien de neuf sur la politique monétaire et pourtant ... , Michel Dévoluy

- L’Union bancaire européenne permet-elle de sauver l’euro ?, Samuel Sarfati, Meixing Dai

- La politique d’assouplissement quantitatif : limites et alternative, Gilbert Koenig

- L’indépendance de la BCE à l’épreuve des politiques monétaires non conventionnelles, Marine Charlotte André

- Quelle union budgétaire européenne ?, Amélie Barbier-Gauchard

- La BCE face à la flambée des prix dans la zone euro, Gilbert Koenig

- Le rôle de la politique monétaire dans la lutte contre le changement climatique , Antoine Ebeling

- Plaidoyer pour l’euro digital : une amélioration de la transmission monétaire, Philipp Roderweis

- La zone euro face à la crise : premières leçons, Michel Dévoluy

- Une crise économique ou une crise morale de l’économie ?, Jamel Trabelsi

- L’UEM face aux déficits publics de ses membres, Gilbert Koenig

- La gestion allemande de la crise grecque, Eric Rugraff

- Monnaie Unique : les marchés financiers mettent les dirigeants européens au diapason, Loïc Wagner

- L’euro, handicap ou atout en cas de crise grave ?, Gilbert Koenig

- « De la faiblesse européenne » : la question de l’aide chinoise au sauvetage de la zone euro, Eric Rugraff

- L’insoutenable légèreté de l’Union économique et monétaire, Valérie Malnati

- Un modèle suédois pour la résolution de la crise de la dette souveraine en Europe, Nicolas Mazuy, Meixing Dai, Marie-Claude Rioux

- La crise de la zone euro : quelles sont les solutions durables ?, Florence Huart

- Le renflouement européen des Etats et de leurs banques, Gilbert Koenig

- La zone euro : une prison modèle pour débiteurs, Philippe Legrain

- La trappe de la dette grecque et les échecs de la gouvernance financière internationale , Aristomène Varoudakis

- L’Union bancaire et la réforme de l’architecture financière de la zone euro, Aristomène Varoudakis

- Convergence ou divergence des politiques sociales ?, Isabelle Terraz