Grand angle sur l’année 2000

Michel Dévoluy, Université de Strasbourg (BETA).

Nous retiendrons de cette année 2000 la décision d’intégrer la Grèce à la zone euro au 1er janvier 2001 et une conjoncture économique marquée par un optimisme tempéré du fait de la baisse continue de l’euro. Cela permet de souligner à la fois un approfondissement de la convergence des économies européennes et les faiblesses de la coordination des politiques économiques des États membres.

Mots-clefs : convergence des économies européennes, coordination des politiques, Euro-système, politique et stratégie de l’emploi, politique salariale, Système des banques centrales européennes, Système monétaire européen.

Citer cet article

Michel Dévoluy « Grand angle sur l’année 2000 », Bulletin de l’Observatoire des Politiques Économiques en Europe, vol. 3, 3 - 6, Hiver 2000.

Un état qui ne remplit pas les fameux critères de convergence pour passer à l’euro fait l’objet d’un statut dérogatoire. Tous les deux ans au moins est menée une nouvelle procédure d’admission. Lorsque les critères sont satisfaits, l’entrée dans la zone euro devient automatique. Puisque la Grèce et la Suède ont un statut dérogatoire depuis le 1er janvier 1999, un rapport devait être produit sur l’état de la convergence de leurs économies. La Commission a présenté ses conclusions en mai 2000. Le traité de Maastricht stipule que deux pays ne seront pas soumis à ce mécanisme : le Royaume-Uni et le Danemark.

La Grèce dans l’eurosystème

En 1998, la Grèce ne remplissait aucun des quatre critères de convergence. Depuis, les progrès ont été remarquables,si bien qu’elle les remplit tous en 2000 :

- stabilité des prix respectée ;

- taux d’intérêt moyen à long terme conforme à la valeur de référence ;

- participation au mécanisme de change avec l’euro à travers le MCE II depuis au moins deux ans sans tensions graves (le taux central de la drachme grecque a été réévalué par rapport à l’euro en janvier 2000) ;

- un déficit public inférieur à 3 % du PIB puisque ramené à 1,6 % en 1999 et un ratio de l’endettement qui passera sous la barre de 100 % en 2001.

Une précision ici : comme l’endettement est encore supérieur à la référence des 60 % du PIB, mais qu’il a baissé de façon significative et régulière (il culminait à 111 % en 1996) il est admis que la Grèce satisfait la notion, prévue par le traité, de respect du critère relatif pour ce qui concerne les finances publiques.

Sur la base de ces enseignements, et après consultation du Parlement européen et discussion au sein du Conseil européen, le Conseil, statuant à la majorité qualifiée, a décidé de mettre fin au statut dérogatoire de la Grèce. Ce pays adoptera donc l’euro au 1er janvier 2001.

La Suède continue à remplir en 2000 les trois critères de convergence qu’elle satisfaisait déjà en 1998 (stabilité des prix, convergence des taux d’intérêt et situation des finances publiques). Mais elle ne respecte toujours pas le critère du taux de change puisqu’elle ne participe pas au MCE II. Le Conseil a donc décidé que la Suède gardera son statut d’état membre faisant l’objet d’une dérogation.

Pour être complet, il faut ajouter que le traité prévoit une autre exigence pour le passage dans la zone euro. Les statuts de la banque centrale nationale concernée doivent clairement faire apparaître son indépendance et la priorité qu’elle accorde à la stabilité des prix.C’est le cas pour la Grèce, mais toujours pas pour la Suède.

Vers plus de convergence

La convergence nominale, représentée par les 4 critères, est une condition pour l’adoption de l’euro. Cette convergence est ensuite entretenue et prolongée par deux vecteurs puissants : les effets de la politique monétaire unique et les contraintes imposées sur les finances publiques par le Pacte de stabilité et de croissance.

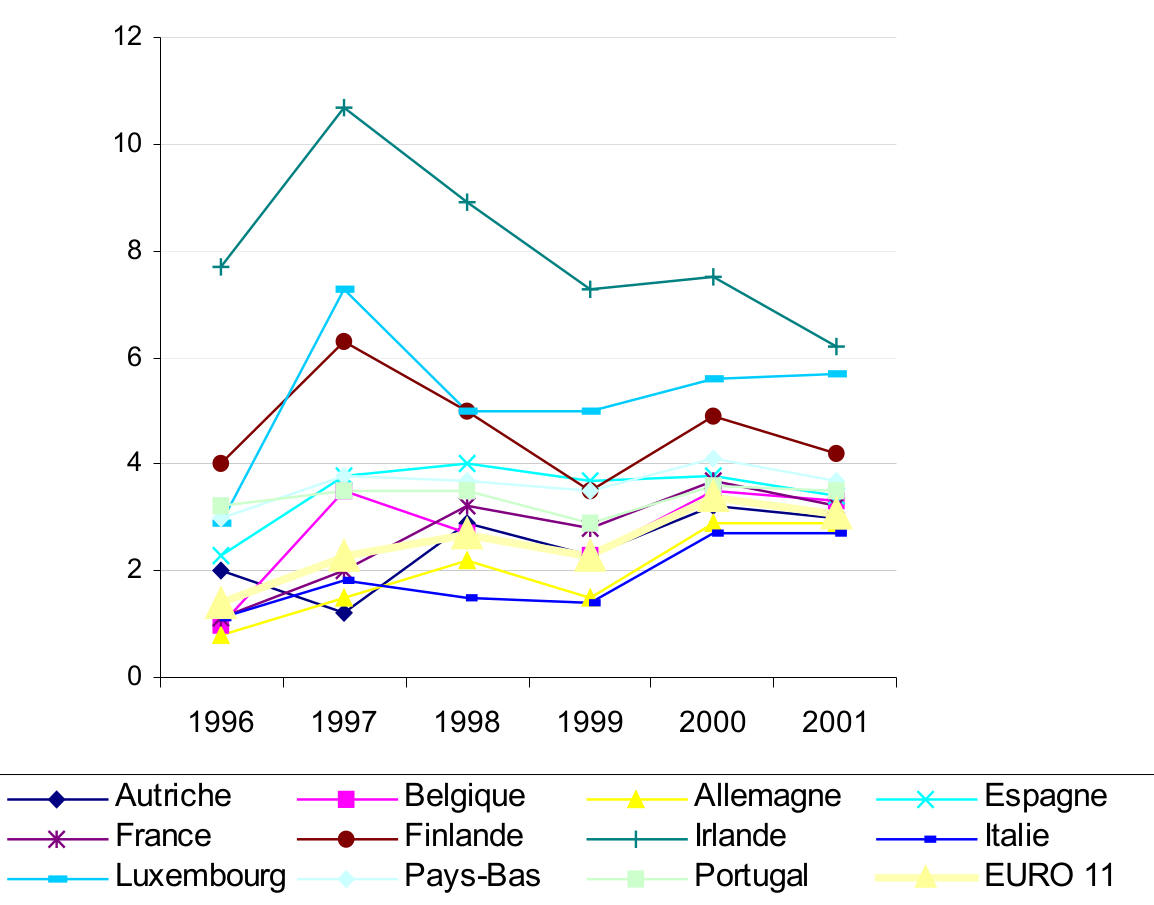

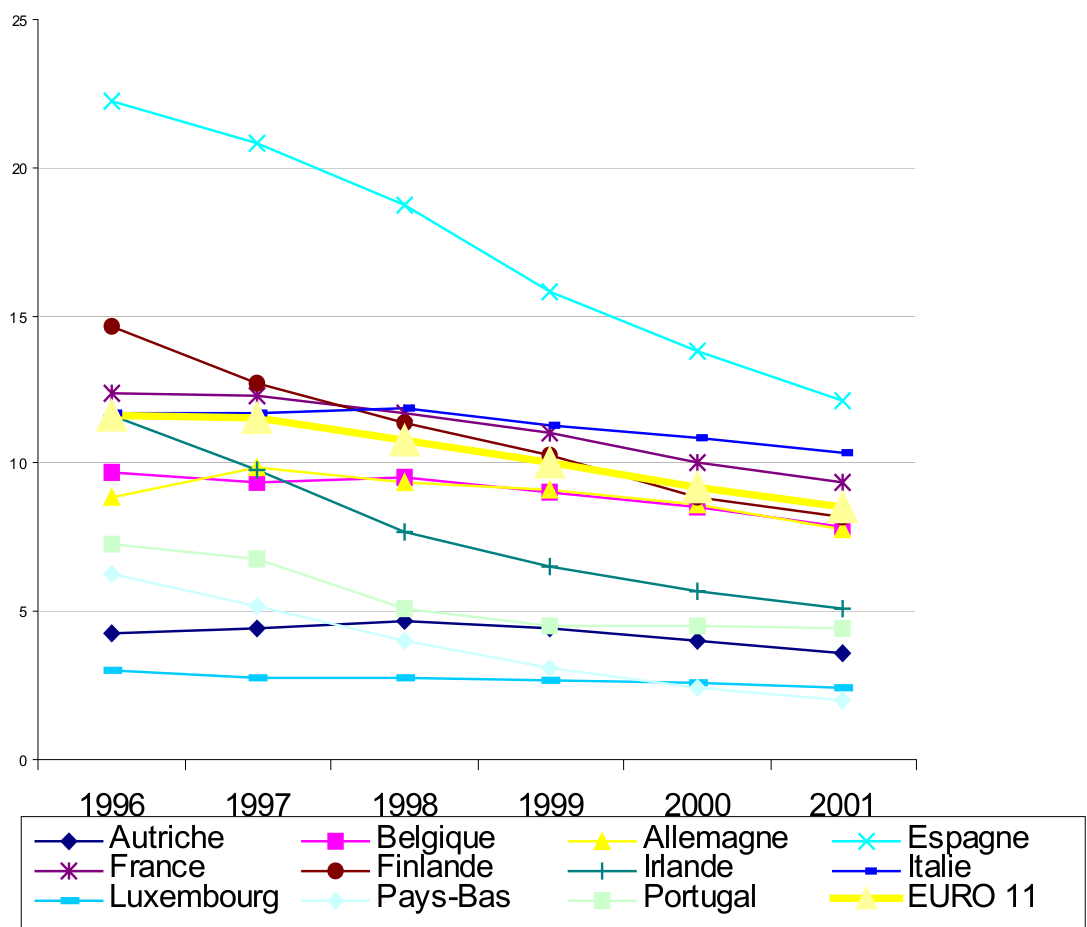

La convergence doit être étendue à l’économie réelle. Elle représente en effet un élément déterminant de la cohésion européenne. Les deux principaux indicateurs sont ici la croissance et le chômage. Dans ces domaines, rechercher des résultats identiques serait illusoire. Il suffit de penser aux diversités régionales qui existent à l’intérieur d’un même état. Néanmoins, des écarts permanents et systématiques entre pays seraient les signes d’une intégration économique insuffisante.

Les deux figures ci-dessous présentent les taux de croissance et de chômage en comparant les pays au cours du temps. Des convergences réelles apparaissent sur la moyenne période. Ces résultats sont encourageants. Mais les progrès dépendent beaucoup d’une vision commune des politiques économiques en Europe. Sur ce thème, des avancées importantes restent à faire.

Sources : Eurostat.

Conjoncture forte mais euro faible

Pour cette année 2000, les résultats de l’Europe en matière de croissance économique et d’emploi sont positifs. D’après les chiffres du mois de novembre d’Eurostat, la croissance annuelle du PIB de la zone euro atteindra 3,5 % en 2000. Les prévisions pour 2001 sont de 3,2 %. Le taux de chômage est de 9% ; il devrait encore baisser jusqu’à 8,5 % en 2001.

Pourtant, l’optimisme est relativisé par les performances insolentes des États-Unis. Il y a un an, les prévisions anticipaient une croissance européenne qui pourrait, dès 2001, dépasser celle des États-Unis. Or, la croissance réelle, mesurée sur une base annuelle, du PIB a atteint outre-atlantique 5,3% au 2° semestre 2000. Les statistiques sur les investissements confirment cette avance : la FBCF a augmenté de 2 % au cours du premier trimestre 2000 aux Etats-Unis contre 0,7% dans l’euro 11. Il existe donc un fort décalage au détriment de l’Europe.

L’optimisme de l’année 2000 est également tempéré par la baisse permanente de l’euro face au dollar. En 1999, l’euro avait certes perdu de sa valeur passant, de janvier à décembre, de 1 euro =1,16 dollar à 1,01 dollar. Mais la barre symbolique de la parité avec 1 dollar n’avait pas été franchie. Ce fut le cas dès le mois de février 2000. L’euro est même passé momentanément en dessous de 0,83 dollar le 26 octobre. Cette faiblesse récurrente de l’euro face au dollar au cours de l’année 2000 doit être expliquée. Elle reflète assez largement les problèmes de la zone euro.

Le rôle des variables économiques dites fondamentales est important dans cette évolution. Nous avons en particulier souligné ci-dessus la présence d’un fort différentiel des conjonctures et du potentiel de croissance entre l’Europe et les États-Unis. Ces décalages participent évidemment à la faiblesse de l’euro. Mais il y a plus. Nous pensons, avec beaucoup d’autres aujourd’hui, que la perception floue de la politique économique menée au niveau de l’UE est également un facteur important. C’est sur ce thème que nous voudrions insister.

Les insuffisances de la coordination

Commençons par observer la politique monétaire de la BCE. Les hausses successives du taux directeur représentent une augmentation de 2,25 % en 12 mois. Ce taux était encore à 2,5 % début novembre 1999. Il a été fixé à 4,75% le 5 octobre 2000, après 6 hausses successives. Naturellement, la BCE justifie cette politique par la présence de tensions inflationnistes croissantes. La gardienne de la stabilité des prix met en avant, pour justifier les dernières augmentations, le rôle de l’envolée des cours du pétrole et le poids de l’inflation importée résultant de la baisse de l’euro.

Ce quasi doublement du taux directeur sur un an est très préoccupant. D’abord, il n’a même pas permis d’enrayer le recul de l’euro, même si ce n’était pas le but officiellement recherché par la BCE. Ensuite,et surtout, les hausses du taux directeur auront à terme des effets dépressifs sur les investissements et sur la demande donc sur la croissance et la conjoncture. Ce n’est pas un bon choix pour rivaliser avec le taux de croissance américain.

Faut-il pour autant interpeller la politique de la BCE sans discernement ? Elle peut toujours répondre qu’elle remplit strictement la mission que lui a confié le traité de Maastricht : maîtriser l’inflation. Et elle y parvient. Rappelons néanmoins que c’est une décision du Conseil des gouverneurs de la BCE du 13 octobre 1998 qui a fixé la limite ambitieuse des 2% de taux d’inflation à ne pas dépasser. Ainsi, est-ce la BCE elle-même qui s’est obligée à une extrême rudesse sur ce chapitre.

Mais il faut dépasser la critique immédiate d’une BCE arc-boutée sur l’inflation et sourde aux conditions de l’économie réelle. Le problème est plus complexe et ne repose qu’indirectement sur cette institution. Dans le contexte actuel, la BCE est amenée à largement assumer les conséquences du manque de coordination des politiques économiques. Les insuffisances apparaissent à trois niveaux : l’absence de policy-mix, une politique de change mal partagée et des politiques salariales hétérogènes.

Absence de policy mix

En l’absence de policy mix, la BCE compense tout ce qu’elle perçoit comme un relâchement en matière de politique budgétaire. Certaines réactions désordonnées des états ne lui facilitent pas la tâche. Quelques exemples illustrent une grande hétérogénéité dans la gestion des finances publiques.

Le choc pétrolier que nous connaissons est par nature un choc « symétrique » qui frappe tout le monde. Les réactions auraient pu être semblables. Mais les états européens ne se sont pas concertés pour gérer la flambée des prix. En particulier, les compensations des hausses par des réductions fiscales n’ont pas fait l’unanimité.

La variété des mécanismes d’attribution des licences UMTS pour la téléphonie mobile ont également des conséquences différentes sur les budgets des États de l’UE. Une harmonisation n’aurait pas été superflue.

Plus généralement, les marges de manœuvre produites par l’amélioration des recettes publiques issues de la croissance sont affectées différemment selon les pays. Cela va des réductions d’impôts aux diminutions des déficits. Là encore les Européens sont désordonnés.

Ainsi se trouve-t-on en présence de deux groupes d’acteurs qui n’ont pas les moyens de se coordonner. D’un côté, une BCE qui durcit sa politique, en toute indépendance, afin de contrer les états les plus dépensiers. De l’autre côté, des gouvernements qui se consultent insuffisamment en matière de finances publiques. Dans ce contexte, le Pacte de stabilité et de croissance fonctionne comme un garde-fou, mais pas du tout comme un vecteur de coordination active.

Flou de la politique de change

La BCE et le Conseil Ecofin se partagent la responsabilité des politiques de change. Le Conseil, s’il le souhaite, donne des grandes orientations. La BCE les met en pratique avec, bien sûr, l’inflation importée en point de mire. Ce partage imprécis ne contribue pas à la clarté de la politique de change de l’euro.

Hétérogénéité des politiques salariales

Gardienne des prix, la BCE redoute toute dérive salariale. Face à un marché du travail hétérogène, elle est, ici encore, appelée à réagir tôt et fortement aux tensions potentielles ou réelles. Ses diagnostics et sa politique seraient plus aisés dans le contexte d’une politique salariale européenne mieux identifiée. La mise en place des lignes directrices sur l’emploi, instaurées par le traité d’Amsterdam, constitue un premier pas dans cette direction. Mais, pour respecter l’autonomie des politiques nationales, ces lignes sont déclinées au niveau de chaque état en fonction des spécificités nationales.

Au total, l’absence de policy-mix et les défaillances dans les coordinations des politiques économiques brouillent l’image de l’économie européenne. À l’intérieur de ce paysage, la BCE et les autorités budgétaires nationales sont conduites à se renvoyer les responsabilités de la fragilité de l’euro et des risques qui pèsent sur le maintien d’une croissance réelle riche en créations d’emplois.

Pour avancer, on retrouve immanquablement la question de l’intégration politique. Le Conseil européen de Nice en décembre 2000 apportera peut-être des débuts de réponse.

Bibliographie

Monnaie et politique monétaire en Europe, Cahiers français n°297, juillet − août 2000, La Documentation française.

Questions européennes, Conseil d’analyse économique n° 27 , 2000, La Documentation française.

Droits et Permissions

Accès libre (open access) : Cet article est distribué selon les termes de la licence internationale Creative Commons Attribution 4.0.

Le financement du libre accès est assuré par le BETA – Bureau d’Économie Théorique et Appliquée.

Du / des même(s) auteur()s

- Éditorial — Rapport Draghi : innover sans avancer, Michel Dévoluy

- Nouveau livre en accès libre : L’économie : une science « impossible » – Déconstruire pour avancer, Michel Dévoluy

- Nouveau Livre : Osons enfin les États-Unis d’Europe, Michel Dévoluy

- Ukraine : un tournant pour l’Union européenne ?, Michel Dévoluy

- Le fédéralisme, un enjeu décisif pour les Européens : Contribution à la conférence sur l’avenir de l’Europe, Michel Dévoluy

- Nouveau livre en accès libre : L’économie : une science « impossible » – Déconstruire pour avancer, Michel Dévoluy

- Éditorial — Les vingt ans de l’OPEE et de son bulletin, Michel Dévoluy

- Nouveau Livre : Osons enfin les États-Unis d’Europe, Michel Dévoluy

- Editorial — L’urgence, Michel Dévoluy

- Editorial — Dévoiler l’euroscepticisme, Michel Dévoluy

D'autres articles qui pourraient vous intéresser

- Pour une procédure de vote à la BCE, Michel Dévoluy

- Le big bang monétaire de l’an 2002, Gilbert Koenig

- La mise en place définitive de l’euro, Gilbert Koenig

- La politique monétaire de la BCE : incertitudes et immobilisme, Giuseppe Diana, Blandine Zimmer

- Rien de neuf sur la politique monétaire et pourtant ... , Michel Dévoluy

- La politique d’assouplissement quantitatif : limites et alternative, Gilbert Koenig

- La convergence constitue-elle le seul critère d’évaluation de la politique européenne de cohésion économique et sociale, René Kahn

- L’Espace européen de la Recherche et la politique régionale, Jalal El ouardighi, Jean-Alain Héraud

- Processus de convergence dans les pays d’Europe centrale et orientale : quels délais ?, Alexandre Sokic

- Critères de convergence, déréglementation du marché du travail et performance économique des régions européennes*, Florian Grosset, Roberto Martino, Phu Nguyen-Van

- L’Union européenne est-elle toujours au service du défi de la convergence ?, Benoit Dicharry, Jeremy Hamm

- La politique de cohésion de l’UE et la convergence économique, Benoit Dicharry, Phu Nguyen-Van, Thi Kim Cuong Pham

- Convergence ou divergence des politiques sociales ?, Isabelle Terraz

- Regard rétrospectif et cliométrique sur une étape de la construction européenne – Les activités innovantes : 1981-2001, Claude Diebolt

- Le suivi des Lignes directrices pour l’Emploi (LDE), Guy Tchibozo, Jacques Trautmann

- Les plans d’action nationaux pour l’Emploi, Guy Tchibozo

- La stratégie européenne pour l’emploi : bilan 2000 et perspectives 2001, Guy Tchibozo

- Evaluation du programme Léonardo dans son application en France, Jacques Trautmann

- Vers une politique commune de l’emploi dans l’Union Européenne, Guy Tchibozo

- Emploi et politique d’emploi dans l’Union Européenne, Guy Tchibozo

- Les politiques publiques d’allongement de la vie active dans l’Union européenne, Guy Tchibozo

- Caractéristiques du marché du travail dans les pays adhérents, Guy Tchibozo

- Le modèle européen d’anticipation des politiques communautaires sur l’emploi, Guy Tchibozo

- La flexicurité version française, Isabelle Terraz

- Le vécu des chômeurs européens : de grandes disparités, Isabelle Terraz

- La dynamique du marché du travail en Pologne et en Turquie : une analyse comparative, Mustafa Ulus, Seyfettin Gürsel

- Faut-il décentraliser les négociations collectives ?, Agathe Simon, Isabelle Terraz

- La vulnérabilité des jeunes face au chômage, Isabelle Terraz

- Un nouveau cycle de coordination pour l’UEM, Michel Dévoluy

- Les politiques budgétaires dans le projet de traité constitutionnel, Gilbert Koenig

- L’impossible coordination des stratégies de croissance en Europe : une affaire d’hétérogéneité institutionnelle, Jean-Paul Pollin

- Éditorial — L’euro est certes notre monnaie, Michel Dévoluy, Moïse Sidiropoulos

- Monnaie Unique : les marchés financiers mettent les dirigeants européens au diapason, Loïc Wagner