Les relations commerciales entre l’Union européenne et la Chine dans le nouveau contexte international : du statut d’économie de marché à la réforme des instruments de défense commerciale

Damien Broussolle, Institut d’Etudes Politiques, Université de Strasbourg (LaRGE),

Le nouveau contexte des relations commerciales internationales que les États-Unis mettent en place sous l’impulsion de D. Trump bouscule des relations UE-Chine marquées par une inquiétude grandissante du côté européen. De fait, la Chine n’est plus un pays en développement (PED), elle occupe une place de plus en plus grande dans le commerce international et la façon de traiter avec elle devient un enjeu fondamental de la politique commerciale extérieure de l’Union européenne (UE). Une politique qui relève pour la plus grande part de la compétence exclusive de l’Union. Confrontée au bouleversement des relations économiques internationales, cette politique doit s’adapter, sans qu’elle ne bénéficie de l’unité de vue, ou de la détermination, que confèrent une souveraineté unifiée de type national ou fédéral

Mots-clefs : Chine, commerce international, guerre commerciale, mesures anti-dumping, négociations commerciales internationales, politique commerciale, relations économiques internationales, statut d’économie de marché, Union européenne.

Citer cet article

Damien Broussolle « Les relations commerciales entre l’Union européenne et la Chine dans le nouveau contexte international : du statut d’économie de marché à la réforme des instruments de défense commerciale », Bulletin de l’Observatoire des Politiques Économiques en Europe, vol. 41, 47 - 54, .

Les différends commerciaux entre l’UE et la Chine doivent de plus en plus s’entendre dans le contexte de guérilla économique entretenu par les États-Unis, qui leurs donnent une résonance qu’ils n’auraient probablement pas eu autrement. Cette guérilla a en outre deux conséquences lourdes : d’un côté, elle oblige l’UE à réagir aux mesures décidées par les États-Unis contre la Chine pour éviter d’en être affectée en retour (voir plus bas) ; de l’autre, elle met en cause les principes sur lesquels l’UE s’appuie traditionnellement pour résoudre les différends internationaux, ce qui affecte aussi la manière de régler ceux qu’elle peut avoir avec la Chine.

Pour illustrer ces aspects, cet article examinera les décisions et mesures que la Commission a été amenée à prendre depuis fin 2016, c’est-à-dire depuis que la Chine aurait dû bénéficier du Statut d’économie de marché (SEM). Il s’agira de souligner que la Chine ne peut plus être traitée par l’UE comme un PED, mais qu’elle ne peut pas non plus l’être comme un pays développé à économie de marché.

Après un bref état des lieux de l’évolution du commerce entre l’UE et la Chine, destiné à planter le décor, l’article s’intéressera aux enjeux de la controverse sur l’attribution ou non du SEM à la Chine. Ce sera l’occasion de mettre en valeur les principaux éléments qui justifient une réforme des instruments de défense de la Politique commerciale commune (PCC), qui sera ensuite présentée dans la partie suivante. A ce titre, les mesures concernant le filtrage des investissements extérieurs, adoptées au premier semestre 2019, seront mises en perspective.

État des lieux succinct du commerce entre l’UE et la Chine

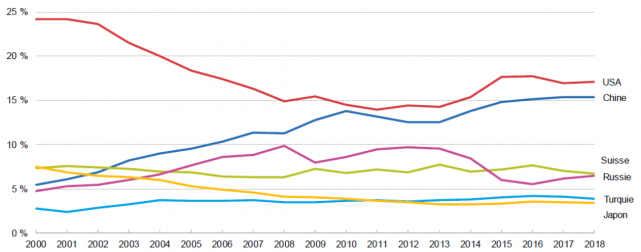

La Chine est le premier pays exportateur mondial depuis 2010. Avec une part de 15,3 % du total du commerce, elle est le deuxième partenaire commercial de l’UE, derrière les États-Unis. Sa place dans les échanges extérieurs de l’UE augmente rapidement : elle a ainsi triplé au cours des 20 dernières années (graphique 1). Ces échanges sont nettement déséquilibrés, puisque, si la Chine fournit 20,2 % des importations de l’UE, elle n’absorbe que 10,5 % de ses exportations.

Graphique 1 : Principaux partenaires commerciaux de l’UE, 2000-2018.

(Part dans le total des échanges de biens extra-UE, sur la base de la valeur commerciale)

Source : Eurostat, mars 2019.

Tout en gardant à l’esprit qu’en moyenne 64 % du commerce des Etats membres se fait à l’intérieur de l’UE, il faut souligner que ceux-ci se trouvent dans une position très variable vis-à-vis du géant commercial qu’est la Chine. Si elle apparaît en 2018 parmi les trois premiers pays fournisseurs pour sept États membres, tout particulièrement pour le Pays-Bas ou Allemagne, et de façon moins marquée pour l’Italie, mais aussi la Pologne, la Hongrie et l’Espagne, elle ne figure parmi les trois premiers débouchés que pour la seule Allemagne. De fait, si la part de marché des produits allemands atteint 5 % en Chine, celle du deuxième pays européen dépasse à peine 1 % (France). Quoi qu’il en soit, la dépendance économique particulière face à la Chine permettra d’expliquer des stratégies parfois divergentes à l’intérieur de l’UE.

C’est dans ce contexte que la question d’accorder ou non le SEM à la Chine s’est posée en 2016.

Statut d’économie de marché et réforme des mesures anti-dumping

En 2001, avec la perspective d’une normalisation économique et internationale, la Chine a adhéré à l’OMC en tant qu’économie non-marchande (la Russie en 2012). L’accord d’adhésion prévoyait une période de transition de quinze ans, au terme de laquelle elle devait être traitée comme un pays standard et notamment obtenir le SEM. En conséquence, depuis décembre 2016, les droits de douanes et les procédures anti-dumping spécifiques qui lui étaient applicables, sont en principe devenus caducs.

L’enjeu en termes de droits de douane lié au statut d’économie de marché

Afin de bien comprendre les enjeux que recèle la caractérisation d’économie de marché, il convient d’abord d’expliquer comment s’appliquent des droits anti-dumping dans le cadre de l’OMC, ce qui permettra ensuite d’évaluer l’effet de leur réduction en cas d’application du SEM à la Chine.

Selon la définition en cours à l’OMC, le dumping se caractérise par la vente à l’étranger d’un produit à un prix inférieur à celui auquel il est vendu sur son marché de production. Comme on peut le constater, contrairement au sens courant, il ne s’agit pas de vérifier si le prix de vente est, ou non, conforme aux coûts de production. Cela dit, en principe dans un pays à économie de marché, où la concurrence assure que les prix sont en rapport avec les coûts de production, la vente à perte n’est pas possible de façon continue. Pour pouvoir instituer des mesures anti-dumping, un pays destinataire doit à la fois prouver le dumping de la part du pays tiers, mais aussi un préjudice pour son industrie.

Une fois le dumping prouvé, il y a trois manières de fixer le montant des droits anti-dumping.

La méthode standard, appelée méthode de la « valeur normale », consiste à ramener le prix à l’exportation, au niveau pratiqué sur le marché de production (article VI accord du GATT 1994). Cependant, si l’économie d’origine n’est pas une économie de marché [1], le prix de vente domestique n’est pas une référence valable. Les pays membres de l’OMC utilisent alors une autre méthode, qu’ils peuvent eux-mêmes déterminer. La méthode du pays « analogue » est le choix de l’UE. Cette méthode consiste à utiliser le prix d’un pays aux conditions économiques proches pour déterminer le prix de référence et donc le montant des droits AD. Pour leur part, les États-Unis utilisent une méthode appelée « réduction à zéro », qui est plus sévère et accroît l’ampleur du dumping [2]. Celle-ci a toutefois été condamnée par l’OMC en octobre 2016.

Pour mesurer l’enjeu économique que représentent ces mesures de « défenses tarifaires », il faut savoir qu’entre 1995 et 2014, l’UE a lancé 99 procédures anti-dumping contre la Chine, soit 28 % du total des procédures initiées. Les domaines principaux concernaient les panneaux solaires, la sidérurgie et la céramique. En moyenne en 2015, les droits anti-dumping européens appliqués à la Chine étaient de 44 %, contre 142 % aux États-Unis ou encore 80 % en Inde, mais ils n’étaient que de 19 % à l’encontre des pays à SEM. S’ajoute à tout cela le fait que d’une manière générale, les droits d’importations normaux portant sur des produits en provenance de Chine sont de 2,7 %, contre 0,1 % pour un pays à SEM.

Les mesures anti-dumping mises en œuvre produisent un double effet : une baisse de 70 % des importations chinoises après quatre ans pour les secteurs concernés, mais aussi une dissuasion plus globale (Bellora et al. 2016). L’accès au SEM amènerait donc évidemment un accroissement à court terme des importations en provenance de Chine. Selon une estimation du CEPII (Bellora et al. 2016), du fait de la réduction des sanctions il serait de + 3,9 à + 5,3 % en volume, et la disparition de l’effet de dissuasion ajouterait pour sa part de + 7 à + 21 %. Certains secteurs seraient fortement touchés, comme les produits en céramique, en aluminium, les machines et appareils électriques. Cela se traduirait par des pertes d’emploi estimées, par la Direction générale du commerce de la Commission européenne, à entre 30 400 et 77 000 à court terme, et à deux fois plus à moyen terme. Au niveau national, l’Allemagne et l’Italie seraient les pays les plus affectés. Rapportés à l’ensemble de l’UE, ces effets sont certes limités, mais réels. Il faut leur ajouter la baisse des exportations des concurrents de la Chine, qui sont souvent des PED. Ainsi, la fin en 2005 des accords multifibres, qui protégeaient l’industrie textile de l’UE, avait bénéficié à la Chine, mais avait fortement impacté en retour le Maghreb. Les conséquences du changement de statut ne concernent donc pas uniquement l’UE.

Pour bien évaluer ces éléments, il faut néanmoins considérer que la guérilla commerciale lancée par D. Trump représente un risque nettement plus important. Selon des estimations de la Banque de France de décembre 2018, une hausse des droits de douane de 10 points de pourcentage (pp) généralisée au plan mondial, pourrait réduire le niveau du produit intérieur brut (PIB) mondial de près de 2,0 % au moment du choc, et de près de 3,0 % au bout de deux ans (Berthou et al. 2018). En cas de « guerre totale » (hausse des droits douane de +30 à +60 pp), la perte permanente de PIB serait de plus de 4 % pour l’Union européenne et de plus de 3 % pour France, soit une récession supérieure à celle de la crise de 2008-09. Le commerce de la France hors UE baisserait alors d’environ 42 % (Jean et al. 2018).

Quoi qu’il en soit, la Chine peut-elle se prévaloir automatiquement du label d’économie de marché ?

La Chine peut-elle à bon droit s’auto-considérer comme une économie de marché ?

L’OMC ne fournit pas de définition permettant de caractériser un pays à SEM, laissant chaque pays libre dans ce domaine. L’UE s’appuie sur une liste de cinq critères, inspirés de ceux appliqués pour l’élargissement de 2004 (encadré 1). La Chine ne les remplit que de façon limitée.

|

Au-delà d’un interventionnisme économique public encore élevé, puisqu’en 2015, 39 % du PIB était sous le contrôle direct ou indirect du gouvernement, plusieurs pratiques chinoises héritées de l’économie planifiée, peuvent être considérées comme sources de distorsions économiques (Naughton 2017).

C’est le cas de la persistance de subventions publiques, permettant de vendre des produits en dessous de leur coût de production ; de l’encadrement des marchés publics et des investissements directs étrangers (obligation de joint-venture [3]) ; du respect variable de la propriété intellectuelle. Le dirigisme économique chinois est encore important dans l’orientation de l’économie, comme l’illustre le programme Made in China 2025. Ce plan lancé en 2015, qui comporte des objectifs explicites d’autosuffisance, fixe le but économique de devenir leader d’ici 2049 (centenaire de la fondation de la Chine actuelle), en rattrapant son retard dans 10 secteurs prioritaires : robotique – technologie de l’information – aviation et espace – équipements maritimes high-tech – transport ferroviaires – véhicules propres – équipements énergétiques – équipements agricoles – nouveau matériaux – pharmacie et médecine. Pour ce faire, il prévoit de s’appuyer sur dix outils stratégiques essentiels (comme les transferts contraints de technologie en échange d’un accès au marché, les normes, l’usage de subventions, la politique financière, les entreprises d’État et les partenariats public-privé). Des documents semi-officiels utilisent des quotas réservés aux fabricants chinois. Il faut enfin ajouter que le sur-investissement chinois résultant de politiques de soutien massif, conduit à brader à l’étranger des excédents et entretient une instabilité des prix internationaux qui peuvent s’effondrer en raison des surcapacités créées (Guillou 2018).

Si la Chine reconnaît que sa situation économique s’est largement améliorée depuis 2001, elle considère qu’elle reste un PED du fait de fortes disparités régionales (Zhu 2019). De même, si elle convient que son système économique ne s’est pas aligné sur celui de Taiwan ou de la Corée du Sud, comme l’imaginaient les négociateurs occidentaux de 2001, elle estime à bon droit que les engagements pris à l’OMC en 2001 doivent être tenus (Godement 2019).

Décisions finales : refus d’accorder le SEM

Finalement, bien que plusieurs dirigeants européens aient imprudemment annoncé que l’UE accorderait le SEM à la Chine, en mai 2016 le Parlement européen s’y est opposé tant qu’elle ne remplirait pas les cinq critères. Les États-Unis en novembre 2017 ont également refusé. En réaction, la Chine a porté plainte à l’OMC contre les États-Unis et l’UE.

L’UE ne pouvait néanmoins en rester là pour deux raisons. Plusieurs de ses membres craignaient des rétorsions de la Chine ; c’est le cas de l’Allemagne, de la Suède et des Pays-Bas. Comme cela a déjà été noté, les États membres ne sont pas tous dans la même position commerciale. A titre d’illustration, il faut noter que 5 000 entreprises allemandes sont enregistrées en Chine, contre 1 400 françaises. Pour le même motif, l’Allemagne (suivie par 17 États membres) s’était opposée en 2013 aux mesures anti-dumping mises en œuvre par la Commission concernant les panneaux solaires chinois [4]. A la place, elle préférait des contreparties, telles qu’un accès au marché chinois pour les fabricants de machines de production des panneaux solaires, ainsi que des facilités commerciales dans plusieurs domaines comme la logistique ou encore un accès aux aides publiques chinoises dans le domaine de la recherche. L’UE ne pouvait pas non plus se contenter d’un statu quo sur le SEM, car cela aurait entériné une entorse au droit et aux règles multilatérales qu’elle défend au niveau international.

En conséquence, pour surmonter ce qui apparaissait comme une impasse, l’UE a engagé une réforme globale de son action anti-dumping.

L’UE contourne l’écueil : une réforme applicable à tous les pays

L’intention de la réforme est de montrer que l’UE peut être fidèle à l’esprit des institutions qu’elle a contribué à créer (OMC), tout en se défendant efficacement des pratiques de ses partenaires, lorsqu’elles s’écartent de l’esprit des accords de l’OMC. C’est aussi un moyen de répondre aux critiques internes sur la « naïveté » de l’UE face au commerce international et sur son éventuelle situation de « passoire » (COM 2016).

Une série de réformes, applicable à l’ensemble des pays membres de l’OMC, est donc entrée en vigueur à partir de 2017. Elle vide de sa substance l’enjeu du SEM et renforce les outils de défense commerciale de la Politique commerciale commune.

Une première évolution concerne la réduction de la durée des enquêtes à 8 mois, au lieu de 15. Une deuxième concerne la suppression de la règle selon laquelle les droits anti-dumping retenus par l’UE, étaient le plus faible montant entre la marge de dumping et le préjudice pour l’industrie plaignante. Cette règle du « moindre droit » n’était pas utilisée par la majorité des pays dans le monde, en particulier les États-Unis. Ainsi, par exemple, les droits anti-dumping sur certains produits laminés à froid en provenance de Chine se montaient en moyenne à 21,1 % dans l’UE, mais à 266 % aux États-Unis. Les simulations du CEPII (Bellora et al. 2016) montrent toutefois que l’impact de cette mesure est faible. Enfin et surtout, la troisième modification consiste à prendre en compte, dans les enquêtes anti-dumping, les distorsions de marché attribuables à une implication trop forte de l’État dans l’économie. Cela concerne la prédominance des entreprises publiques, la discrimination en faveur des entreprises nationales ou le manque d’indépendance du secteur financier. Dans ces cas de figure, et indépendamment du SEM, l’UE applique alors une méthode de calcul des droits anti-dumping similaire à celle du pays analogue. Le prix de référence calculé inclut en outre des coûts administratifs, de commercialisation, des frais généraux et une marge bénéficiaire, raisonnables.

Les mesures anti-dumping européennes sont donc renforcées, mais il faut souligner que cela ne représente pas un bouleversement des tendances. Ces mesures ne concernaient pas plus de 0,31 % des importations totales dans l’UE en 2017. De la même manière en 2018, uniquement huit procédures anti-dumping ont été ouvertes, contre neuf en 2017. Le renforcement des moyens anti-dumping ne se traduit donc pas par une hausse brutale de la protection. La Chine est toutefois particulièrement concernée, puisque fin 2018, sur 135 mesures anti-dumping et anti-subvention actives dans l’UE, 93 concernaient des produits chinois et seulement 9 des produits russes.

Ces aspects ne sont que la partie la plus popularisée d’un réarmement commercial européen. La partie suivante évoquera ses autres dimensions.

Au-delà des instruments de défense commerciale, une réforme plus globale

La mondialisation a permis un accroissement très rapide du commerce international jusqu’en 2008 (Duprat 2017) et le développement d’une classe moyenne dans de nombreux PED. Elle s’est néanmoins accompagnée de forts déséquilibres, notamment commerciaux ou sociaux dans plusieurs pays développés (Rodrik 2018), et également environnementaux. La nouvelle politique commerciale américaine confortée par D. Trump, s’appuie sur le patriotisme économique et les rapports de forces, à l’opposé du multilatéralisme et du respect des règles internationales de l’OMC. Ainsi, le blocage de la nomination de nouveaux juges auprès de l’Organe de règlement des différends, retire progressivement à l’OMC son instrument d’application des règles internationales (Jean et al. 2019). Dans son document de réflexion intitulé « sur la maîtrise de la mondialisation » (COM 2017), outre la modernisation des instruments de défense commerciale déjà évoquée, la Commission entendait répondre à ce nouveau contexte et aux inquiétudes qu’il suscite. Si la Chine n’est pas l’objet unique des réflexions européennes, puisque les sanctions extraterritoriales imposées par les États-Unis dans le cas du commerce avec l’Iran en font aussi partie, elle en reste néanmoins un élément essentiel.

La Chine un partenaire qui ne peut plus se soustraire aux règles qui s’appliquent aux grands pays

La mise en cause de l’ancien cadre du commerce international (Jean et al. 2019) suscite un certain regain d’intérêt pour une politique industrielle européenne, point de vue traditionnel en France (Alsif et al. 2019), mais de façon plus originale, aussi en Allemagne qui semble prendre conscience de la fragilité de son modèle de croissance extraverti. Ainsi, au printemps 2019, dans les colonnes du journal économique Handelsblatt, Andreas Mundt, président de l’autorité de la concurrence allemande, s’est-il déclaré en faveur d’une réflexion sur les règles de la concurrence européenne, compte tenu notamment que : « les entreprises chinoises arrivent avec des caractéristiques totalement différentes. Elles sont subventionnées et viennent d’un espace de marché protégé. » C’est dans cet état d’esprit que la Commission a publié en mars 2019 un document de réflexion stratégique sur les relations UE-Chine (COM 2019a).

Dans ce document, la Commission européenne souligne tout d’abord que « La Chine ne peut plus être considérée comme un PED » [5], mais aussi qu’elle représente « un rival systémique soutenant des modèles alternatifs de gouvernance » et même « un concurrent économique en quête de leadership technologique ». Elle insiste ensuite sur le fait que « l’UE devrait s’employer avec force à obtenir un meilleur équilibre et davantage de réciprocité dans les conditions régissant ses relations économiques avec ce pays ». Face aux différentes coopérations spécifiques que la Chine mène avec des pays d’Europe centrale ou même avec l’Italie, elle rappelle opportunément qu’« en l’absence d’une totale unité, ni l’UE ni aucun de ses États membres n’est réellement en mesure de parvenir à ses fins avec la Chine ». Elle défend alors une série de mesures qui ne sont pas spécifiques, mais concernent évidemment aussi la Chine.

En premier lieu, pour parvenir à un meilleur équilibre et à davantage de réciprocité dans les relations en matière de commerce, elle invite la Chine à tenir les engagements conjoints déjà pris. Il s’agit notamment de la réforme de l’OMC, en particulier pour ce qui est des subventions et des transferts de technologie forcés. Il s’agit également, dans le domaine agricole, où les exportations de l’UE vers la Chine font l’objet de procédures lourdes, discriminatoires et imprévisibles, de la conclusion d’accords reconnaissant les indications géographiques européennes.

En second lieu, afin de promouvoir la réciprocité et de créer des possibilités de passation de marchés en Chine, elle propose l’adoption, avant la fin de 2019, de l’instrument de réciprocité sur les marchés publics dont le projet, qui divise les États membres, a été relancé en 2016. Ce projet, permettrait à la Commission d’ouvrir des enquêtes en cas d’allégation de discrimination à l’égard des entreprises de l’Union dans les marchés publics. Dans le même état d’esprit, elle examinera avant la fin de 2019, la mise en œuvre du respect des normes en matière de travail et d’environnement, par les soumissionnaires étrangers dans les marchés publics de l’UE, pour recenser les lacunes éventuelles du cadre juridique actuel. La nouvelle Commission devra montrer sa détermination dans ces domaines.

Une inquiétude particulièrement forte concerne les risques que peuvent faire poser les investissements étrangers dans des actifs, technologies et infrastructures critiques pour la sécurité, particulièrement lorsqu’il s’agit d’investissements d’origine étatique. La cible de certains investissements préoccupe tout particulièrement, comme en 2016 le rachat par le chinois Midea du fabricant de robots industriels Kuka en Allemagne. Cela a donné lieu au début 2019 à la publication d’un premier rapport sur les investissements publics extérieurs et à l’adoption d’un règlement spécifique de filtrage des investissements directs étrangers.

Les investissements publics étrangers dans l’UE, état des lieux

Le rapport sur les investissements directs étrangers dans l’UE (COM 2019b) souligne l’ouverture de l’UE, mais relève des évolutions qui pourraient s’avérer préoccupantes en termes de souverainetés nationale et européenne.

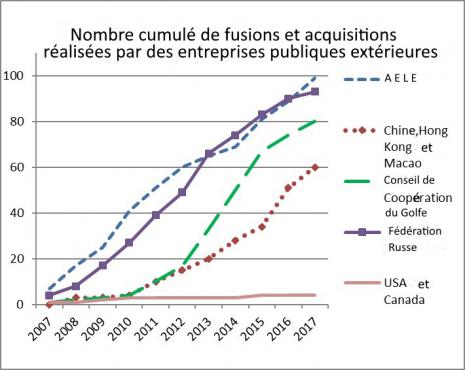

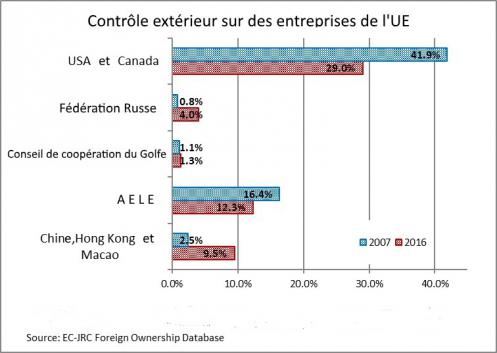

Ainsi, avec plus de 35 % du total de ses actifs appartenant à des entreprises détenues par des investisseurs étrangers, l’UE possède un régime d’investissement très ouvert. La propriété étrangère d’entreprises de l’UE a augmenté au cours des dix dernières années. Les investissements effectués par des entreprises publiques ont aussi progressé rapidement : qu’elles soient chinoises, russes ou émiraties, les entreprises de ce type, ont réalisé trois fois plus d’acquisitions dans l’UE en 2017 qu’en 2007 (graphique 2). La part de la propriété étrangère est particulièrement élevée dans certains secteurs clefs, comme le raffinage de pétrole, les produits pharmaceutiques, les produits électroniques et optiques, ou encore les équipements électriques. Les investissements en provenance d’économies émergentes ont fortement augmenté, notamment en ce qui concerne la Chine, pour la construction aéronautique et les machines spécialisées, ou l’Inde, pour les produits pharmaceutiques. Ces données sont probablement sous-estimées, car la présence des « investisseurs offshore », c’est-à-dire situés dans des pays à fiscalité avantageuse et dont l’actionnariat réel peut être masqué, s’accroît. Ils contrôlent ainsi 11 % des entreprises de l’UE détenues par des investisseurs étrangers et 4 % de l’ensemble des actifs détenus par des investisseurs étrangers dans l’UE (graphique 3). Ces données peuvent illustrer un certain renversement de direction des flux de capitaux (Guillou 2018), notamment pour ce qui concerne la Chine. Cela dit, pour l’instant les investisseurs américains, canadiens, suisses, norvégiens, japonais et australiens possèdent toujours 80 % des actifs détenus par des investisseurs étrangers dans l’économie de l’UE.

Graphique 2 : Nombre cumulé de fusions et acquisitions réalisées par des entreprises publiques extérieures à l’UE.

Source : Communiqué de presse IP-1668 Commission européenne (COM 2019b).

Graphique 3 : Contrôle extérieur sur des entreprises de l’UE.

Source : Communiqué de presse IP-1668 Commission européenne (COM 2019b).

Filtrage des investissements étrangers stratégiques : un nouveau cadre européen entre en vigueur au printemps 2019

C’est dans ce contexte, que la Commission a publié en mars 2019 un règlement, établissant un cadre européen de filtrage des investissements étrangers pouvant avoir une incidence sur la sécurité et l’ordre public dans l’Union. Alors que 14 États membres disposent déjà de mécanismes du même type, le but n’est pas d’harmoniser les règles nationales, mais de renforcer leur coopération sur le filtrage des investissements.

Le règlement met donc en place un mécanisme pour échanger des informations et attirer l’attention sur des préoccupations liées à des investissements spécifiques. Il permet à la Commission d’émettre des avis lorsqu’un investissement constitue une menace pour la sécurité ou l’ordre public de plus d’un État membre, ou lorsqu’un investissement risque de porter atteinte à un projet ou programme présentant un intérêt pour l’ensemble de l’Union, comme Horizon 2020 ou Galileo. Il fixe certaines exigences pour les États membres qui souhaitent maintenir ou adopter un mécanisme de filtrage au niveau national. Ces derniers conservent cependant le dernier mot pour déterminer si une opération d’investissement spécifique doit être autorisée ou non sur leur territoire. Selon la Commission européenne, en 2018, 83 % des investissements chinois réalisés en Europe auraient pu être concernés par ce dispositif.

Le filtrage étant non contraignant, il s’agit toutefois surtout d’un dispositif d’alerte à vocation d’affichage. Il n’empêchera pas les stratégies individuelles des États membres, déjà en concurrence pour attirer les investissements chinois, dans la perspective par exemple du projet des routes de la soie.

Conclusion

Les relations UE-Chine sont entraînées dans le climat de guérilla économique mondial initié par D. Trump. De fait à sa manière, l’UE emboîte le pas aux pressions américaines contre la Chine, à la fois parce que cette dernière ne pratique pas totalement la réciprocité et continue à se considérer comme un PED, mais aussi parce qu’il lui est nécessaire d’éviter le contrecoup des mesures prises à Washington. Ainsi, pour éviter de devenir le débouché de l’acier chinois écarté des États-Unis, l’UE a fixé en janvier 2019 et pour 3 ans des contingents spécifiques par pays exportateur [6].

D’une manière générale, les mesures prises par UE restent néanmoins plutôt modérées et non ciblées, elles s’inscrivent dans un objectif global de réforme de l’OMC. Cette orientation risque toutefois de se heurter à des difficultés importantes. D’un côté, il sera bien difficile de faire accepter à la Chine, comme à d’autres pays, des réformes qui réduiraient leurs avantages particuliers à l’OMC (Godement 2019). La logique d’accords bilatéraux, qui peut sembler un recours, ne semble pas non plus assurée, comme en témoignent les interrogations sur l’accord d’investissement UE-Chine prévu pour 2020 (Duchâtel 2019). De l’autre, la logique actuelle de retour à des relations internationales musclées, ante OMC, s’oppose à celle du fonctionnement de l’UE. Même si la Commission s’en défend, le cadre de la politique commerciale de l’UE reste l’extension du libre-échange en tant que tel et plus particulièrement, la prolongation du marché unique vers l’extérieur. La vision de la Chine, telle que la présente Sun Yan (2019), du département d’études européennes de l’Académie chinoise des sciences sociales, est plus conforme au point de vue traditionnel, qui dans les relations internationales, s’appuie sur l’opportunisme et le rapport de forces, avant des valeurs spécifiques : « En réalité, dans ce monde, il n’y a pas de justice absolue dans les règles internationales, et aucun système international n’est capable de satisfaire pleinement toutes ses parties prenantes. La meilleure approche est de bien saisir les grands principes directeurs et les tendances des intérêts de toutes les parties prenantes, afin d’établir des règles qui ménagent les intérêts de la majorité des pays ».

Références bibliographiques

Alsif, A-S., Balme R., Charlet V., Cohen E., Combe E., Fouquin M., Guillou S., Marty F. (2019). « L’industrie a-t-elle besoin de l’Union européenne ? », OFCE Policy Brief, 14 mai.

Bellora, C. & Jean S. (2016). « Le statut d’économie de marché de la Chine : un enjeu fort pour le commerce européen », Lettre du CEPII n° 370, octobre.

Berthou A., Jardet C., Siena D., Szczerbowicz U. (2018). « Coûts et conséquences d’une guerre commerciale : une analyse structurelle », Rue de la Banque, Banque de France, n° 72 Décembre.

COM (2016). « Vers une politique commerciale solide de l’UE, au service de l’emploi et de la croissance », n° 690 final, 18.10.2016.

COM (2017). « Document de réflexion sur la maîtrise de la mondialisation », n° 240 du 10 mai.

COM (2019a). « Sur les relations UE-Chine – Une vision stratégique », 12/03/0219.

COM (2019b). « Following up on the Commission Communication : Welcoming Foreign Direct Investment while Protecting Essential Interests », staff working document n° 108 final, 13.3.2019.

Duchâtel, M. (2019). « Vers un accord d’investissement avec l’UE : un optimisme surjoué ? », China trends, Institut Montaigne n° 1 mars.

Duprat, M.-H. (2017). « Le commerce extérieur en marche arrière », Société Générale, ECONOTE n° 39 – novembre.

Godement, F. (2019). « Réforme de l’OMC : une Chine réticente », China trends, Institut Montaigne n° 1 mars.

Guillou, S. (2018). « Doit-on s’inquiéter de la stratégie industrielle de la Chine ? » OFCE Policy Brief n° 31, 30 janvier.

Jean S., Martin P. et Sapir A. (2018). « Avis de tempête sur le commerce international : quelle stratégie pour l’Europe ? », Les Notes du Conseil d’Analyse Économique, n° 46, juillet.

Jean, S., Perrotet A. et Philippon T. (2019). « Concurrence et commerce : quelles politiques pour l’Europe ? » Les Notes du Conseil d’AnalyseÉconomique, n° 51, mai.

Naughton, B. (2017). « Is China Socialist ? » Journal of Economic Perspectives 31(1), 3–24.

Rodrik, D (2018). « What Do Trade Agreements Really Do ? », Journal of Economic Perspectives 32(2), 73–90.

Sun, Y. (2019). « Building a Comprehensive EU-China Strategy Partnership with Greater Global Influence », Hongqi Wengao – Red Flag Manuscript, 12 February.

Zhu, V. (2019). « La Chine et la réforme de l’OMC : qui veut le moins… veut le moins », China trends, Institut Montaigne n° 1 mars.

[1] Pays actuellement considérés comme non économie de marché par l’UE : le Viêt Nam, le Kazakhstan, l’Albanie, l’Arménie, l’Azerbaïdjan, la Biélorussie, la Géorgie, la Corée du Nord, le Kirghizstan, la Moldavie, la Mongolie, le Tadjikistan, le Turkménistan et l’Ouzbékistan.

[2] Comparaison du prix de vente aux États-Unis, à la moyenne des prix des exportations sur les marchés étrangers, en ne retenant que les cas où ils sont plus faibles.

[3] Par exemple, depuis 1984, la production automobile est soumise en Chine à un partenariat d’au moins 50 %, qui incorpore des transferts de technologie. Une loi de 2016 prévoit même que pour bénéficier d’une licence de production de véhicules électriques, les constructeurs doivent transférer la totalité de la technologie (Guillou 2018).

[4] Selon la Commission, qui proposait un droit anti-dumping de 47,6 %, ces panneaux solaires étaient vendus à un prix de près de 90 % inférieur à leur prix de référence. Cette décision européenne faisait du reste suite à une mesure similaire des États-Unis qui avait provoqué un surcroît d’exportation vers l’UE. Finalement en juillet 2013, la Chine a accepté le principe d’un prix plancher pour ses panneaux solaires. La filière en Europe ayant déjà été décimée dans les années précédentes, cette mesure a été décriée comme étant inutile et augmentant le coût des importations.

[5] Il faut savoir que le règlement actuel de l’OMC autorise ses membres à s’auto-désigner comme « PED », et cela s’accompagne notamment du droit à un « traitement spécial et différencié (TSD) ». La Chine entend conserver le TSD.

[6] Volume moyen exporté en 2015-2017, plus 5 %. Ils concernent l’Inde, la Chine, la Russie, la Corée du Sud, la Turquie et l’Ukraine.

Droits et Permissions

Accès libre (open access) : Cet article est distribué selon les termes de la licence internationale Creative Commons Attribution 4.0.

Le financement du libre accès est assuré par le BETA – Bureau d’Économie Théorique et Appliquée.

Du / des même(s) auteur()s

- Les enjeux du débat sur la directive service à la lumière des spécificités des services, Damien Broussolle

- L’intégration commerciale européenne et la souveraineté nationale : de la concurrence sur les produits à la concurrence sur les réglementations et les modèles sociaux , Damien Broussolle

- Vers la fin du monopole postal en 2009. Quel avenir pour le service public ?, Damien Broussolle

- La politique industrielle confrontée à la concurrence dans le projet de traité constitutionnel, Damien Broussolle

- Quelle politique de cohésion pour l’Europe à 25 ?, Damien Broussolle

D'autres articles qui pourraient vous intéresser

- Les plaintes croisées des USA et de l’Europe à l’OMC dans l’aéronautique : l’aboutissement d’un long différend, Damien Broussolle

- La « crise » du textile chinois ou l’arbre qui cache la forêt ?, Meixing Dai

- La politique commerciale extérieure commune et le traité constitutionnel, Gabriel Bissiriou

- Le traité transatlantique et la résistance citoyenne, Michel Dévoluy

- Traité transatlantique, APE et Pays du Sud, Claire Mainguy

- Le refus wallon du CETA et la question du débat démocratique dans l’UE, Laurence Jacquet

- La politique commerciale extérieure de l’Union européenne : une analyse des barrières aux échanges, Marine Charlotte André

- Initiative « une ceinture et une route » : implications économiques pour l’Union européenne, Gengxin Dai, Ke Dai, Meixing Dai

- Les enjeux économiques d’un mécanisme d’ajustement carbone aux frontières de l’UE, Damien Broussolle

- La singulière politique commerciale du président Trump, Gilbert Koenig, Irem Zeyneloglu

- Vers un changement de paradigme dans la conception par l’UE de ses relations économiques avec les pays tiers ? , Eric Rugraff

- L’avenir du commerce extérieur de l’Allemagne face aux incertitudes du contexte international, Damien Broussolle

- Le commerce de l’Allemagne avec les États-Unis, Trump et l’accord commercial préliminaire USA - UE, Damien Broussolle

- Le Brexit : quelles conséquences sur les économies britannique et de l’Union européenne ?, Marine Charlotte André, Meixing Dai

- Nouveau Livre : Osons enfin les États-Unis d’Europe, Michel Dévoluy

- Institutions budgétaires indépendantes dans l’UE : présentations et perspectives futures , Théo Metz

- Nouveau Livre : Osons enfin les États-Unis d’Europe, Michel Dévoluy

- Chocs énergétiques symétriques et conséquences asymétriques en Europe et en Turquie, Doruk Okuyan, Irem Zeyneloglu

- Découplage sino-américain : origines, conséquences et alternatives à une désintégration systémique , Meixing Dai

- De Lomé à Cotonou : La nouvelle politique européenne de coopération La dimension commerciale de l’intégration régionale, Francis Kern, Claire Mainguy

- Elargissement de l’UE et CEFTA : recomposition d’une zone de libre échange dans les Balkans, Alexandre Sokic

- L’intégration commerciale européenne et la souveraineté nationale : de la concurrence sur les produits à la concurrence sur les réglementations et les modèles sociaux , Damien Broussolle

- « De la faiblesse européenne » : la question de l’aide chinoise au sauvetage de la zone euro, Eric Rugraff

- Traité transatlantique et investissements bilatéraux, Eric Rugraff

- La politique industrielle de l’UE face à son décrochage technologique, Eric Rugraff

- L’exposition aux risques des pays de l’UE dans les chaînes de valeur mondiales, Eric Rugraff

- Un trilemme difficile pour Donald Trump : peut-on concilier tarifs douaniers élevés et un dollar plus faible avec préservation de l’hégémonie mondiale du dollar ? , Moïse Sidiropoulos

- Les relations économiques entre l’UE et la Chine, Meixing Dai

- Quelques Réflexions sur la Réévaluation du Yuan, Meixing Dai

- La voie suivie par l’économie chinoise pour monter en puissance, Meixing Dai

- L’entrée de l’économie allemande dans une importante récession doit-elle inquiéter l’Europe ?, Moïse Sidiropoulos