Vers la fin du monopole postal en 2009. Quel avenir pour le service public ?

Damien Broussolle, Institut d’Etudes Politiques, Université de Strasbourg (LaRGE)

« La première et la plus vive des passions que l’égalité des conditions fait naître, je n’ai pas besoin de le dire, c’est l’amour de cette même égalité ».

Tocqueville

La déréglementation postale entamée par la directive de 1997 va très prochainement entrer dans son ultime phase. En effet, en 2006 le monopole de distribution du courrier a été abaissé à 50 g. et une directive en discussion prévoit de supprimer la partie restante du monopole pour 2009.

Le processus d’ouverture à la concurrence suscite légitimement de nombreuses craintes et, du reste, les directives prévoient un certain nombre de garde-fous. Cet article s’intéresse tout particulièrement à l’atteinte portée à la cohésion sociale et territoriale qui pourrait résulter d’une concurrence excessive dans le domaine postal. Il rappelle dans un premier temps ce que prévoient les directives et comment elles ont été transposées au cas français. Dans un deuxième temps, il examine la soutenabilité du nouveau cadre concurrentiel.

Mots-clefs : déréglementation, libéralisation des marchés, monopole naturel, politique de concurrence, service public, service universel, services postaux.

Citer cet article

Damien Broussolle « Vers la fin du monopole postal en 2009. Quel avenir pour le service public ? », Bulletin de l’Observatoire des Politiques Économiques en Europe, vol. 16, 10 - 19, Eté 2007.

La poste est une activité de réseau en même temps que de main d’œuvre (avec en France environ 280 000 employés [1] pour 2005, qui représentent approximativement 85 % des charges de fonctionnement).

À proprement parler, le service postal combine deux réseaux parallèles : celui de la collecte (upstream) qui est déjà partiellement ouvert à la concurrence (routeurs et concentrateurs-trieurs) et celui de la distribution (downstream) qui est le plus lourd en termes de coûts opérationnels [2]. Ce dernier comprend également une majorité de coûts fixes, indépendants des quantités transportées (Florens & Roy 2004 p. 105-106). Du point de vue économique, l’activité postale présente les caractéristiques typiques d’un monopole naturel. C’est-à-dire, celles d’un secteur où les coûts moyens sont décroissants et les coûts marginaux nuls ou quasiment. Il est alors plus efficace d’utiliser au maximum le réseau existant plutôt que de multiplier des réseaux concurrents. Cela dit, des niches isolées de rentabilité peuvent être créées, par exemple certains envois ne nécessitent pas de distribution journalière sur tout le territoire. Les clients d’une banque locale sont ainsi concentrés sur une zone et ne reçoivent leurs relevés qu’à certaines dates fixes.

L’activité postale est mise à mal par les développements technologiques modernes comme par exemple le fax et plus récemment l’e-mail, son avenir est incertain. En France depuis 1998, la croissance du trafic courrier est inférieure à celle du PIB (Larcher 2003), le trafic a même baissé à plusieurs reprises, notamment en 2005. La majeure partie du trafic postal est générée par les entreprises au travers notamment des envois en nombre du type factures, relevés bancaires ou encore envois publicitaires. On distingue le courrier « industriel » (envois en nombre, bulk mail) et le courrier « égrené » (fractionné, separated). En France, en 2004 le courrier « industriel » représentait environ 50 % du total des envois de correspondance, le reste correspondait aux envois égrenés des particuliers, des petits professionnels, mais aussi de certains grands émetteurs. La demande est concentrée, ce phénomène est encore plus notable en termes de chiffre d’affaires. Selon le rapport Hérisson (2007 p. 241) près de 40 % du chiffre d’affaires courrier est réalisé en France avec 80 clients seulement. L’importance du trafic d’entreprise pour l’équilibre économique de La Poste est fondamental : les entreprises représentent plus de 90 % du chiffre d’affaires courrier (Larcher 2003 p. 23). Finalement, si les particuliers restent, en tant que destinataires, essentiels pour l’activité des services postaux, en tant qu’émetteurs, ils ne le sont plus. Ils le sont d’autant moins que dans l’activité postale ce ne sont pas les destinataires qui paient le service, mais les expéditeurs.

L’introduction de la concurrence

La déréglementation postale se justifie pour la Commission, par la volonté d’accroître la qualité du service postal (rapidité de distribution), l’amélioration de son efficacité (baisse des coûts de fonctionnement), la sauvegarde de l’activité sur le long terme et surtout la constitution d’un grand marché unique postal. Il est frappant que la remise en cause du monopole (naturel) du service postal ne procède pas d’une réflexion fondée sur la théorie du monopole contestable, mais bien plus sur un principe juridique général tiré des traités européens. Il faut cependant ajouter un autre motif, moins mis en avant, qui consiste à ouvrir aux entreprises privées un secteur d’activité dont certains segments sont profitables (CF interventions M Vial et G. Savary).

« Le secteur postal est un enjeu industriel majeur. D’ailleurs, si autant d’acteurs veulent la libéralisation du secteur, c’est précisément parce qu’il y a de l’argent à gagner. Le secteur postal fait plus de 500 milliards de chiffre d’affaires au plan européen. (…) » M Vial (Président de La Poste) in Larcher 2002.

« Nous avons clairement le sentiment que la Commission a eu une approche dogmatique, pour ne pas dire intéressée. Des lobbies nationaux très forts et très puissants sévissent à Bruxelles, par exemple le lobby néerlandais qui pilote toutes les directions pour la poste ; il ne faut pas considérer que la position néerlandaise est seulement libérale, elle est aussi nationale. Ce pays, champion de logistique, se trouve trop à l’étroit dans ses frontières, et a besoin d’aller chercher des marchés à l’extérieur ». Gilles Savary (député européen, vice-président de la commission des transports) in Larcher 2002.

L’ouverture européenne consiste à réduire progressivement la part des activités postales sous monopole. Cette modification bouleverse le système d’organisation traditionnel et suscite de nombreuses inquiétudes, notamment la remise en cause du caractère de service public des activités postales ou la capacité à en préserver le financement.

Encadré n°1 : chronologie succincte de la déréglementation dans les services postaux

En 1989, le conseil des ministres des postes et des télécommunications invite la Commission à préparer des mesures en vue de développer le secteur postal communautaire. La commission menait déjà une politique d’ouverture à la concurrence dans les services postaux rapides.

En 1992 la commission présente un livre vert sur le développement du marché unique en matière de services postaux.

Le 1er décembre 1997, aboutissement de cette première phase de réflexion, la directive 97/67/CE est adoptée qui entame un processus de déréglementation, en ouvrant à la concurrence une partie des activités postales (courriers d’un poids supérieur à 350 g.).

La directive 2002/39/CE du 10 juin 2002 poursuit le processus : elle prévoit notamment l’abaissement progressif du monopole à 50 g. pour 2006.

Enfin le 18/10/2006 la Commission propose dans la communication Com (2006) 594 une directive pour la mise en concurrence complète du marché intérieur des services postaux pour 2009.

Les services postaux offrent encore actuellement un service égal sur l’ensemble du territoire (nombre de levées par semaine…), à un prix unique égal pour l’ensemble des particuliers. Ce prix unique, alors même que les coûts diffèrent selon les clients, est rendu possible par une péréquation tarifaire. Les coûts varient en effet sous deux dimensions, d’une part en fonction de la géographie (ville, campagne) [3], d’autre part en fonction du volume apporté par le client (particulier, entreprise). Il existe cependant déjà à l’heure actuelle une certaine modulation pour les « gros comptes » qui bénéficient de rabais. Il n’en reste pas moins que, l’arrivée de nouveaux concurrents, fait craindre une déstabilisation des anciens équilibres, en particulier à travers la pratique de l’écrémage (cream skimming). De fait, les nouveaux entrants ont intérêt à ne couvrir que certains segments du marché (ville et « gros comptes », jours de distribution réduits) et à laisser à l’opérateur historique les parties les moins rentables.

En l’absence d’intervention des pouvoirs publics, le processus concurrentiel spontané dégrade alors le bien être collectif [4].

Deux cas polaires peuvent être envisagés : l’opérateur historique ne réagit pas à la concurrence ou, à l’inverse, répond activement à la compétition. Dans la première situation, l’opérateur est conduit au déficit et éventuellement à terme à la faillite. En revanche, si l’opérateur réagit pour redresser sa situation, une augmentation de certains prix, combinée à une certaine dégradation de son service (moindre desserte, réduction des distributions…), sont prévisibles. Le processus amène une dégradation du service pour les clients les moins rentables, principalement particuliers. De leur côté, les entreprises peuvent obtenir des rabais significatifs. En définitive, l’entrée de concurrents aligne progressivement les prix sur les coûts de production et introduit une forte différenciation des tarifs. Le service se dégrade sur une partie de territoire national mettant à mal les notions d’accès égal pour tous, de cohésion sociale et territoriale, fondements du service public à la Française.

En Suède, pays où la déréglementation a été réalisée au début des années 1990, les prix pour les particuliers ont nettement augmenté (de 35 à 43 %) et se sont réduits pour les gros comptes (environ 30 %) (Andersson 2007 p. 11, 2005 ; Falkenhall & Kolmodin 2005 p. 23). Par ailleurs, le nombre de bureaux de postes gérés en propre par la poste suédoise, particulièrement dans les zones rurales, a nettement diminué (PTS 2007, Falkenhall & Kolmodin 2005).

Conscient de la réalité de ces risques, les directives affirment dès 1997 plusieurs principes (encadré n°2) et mettent en place certains mécanismes préservateurs. Elles créent notamment un service universel et, transitoirement, la possibilité d’un domaine réservé (monopole partiel) pour le ou les opérateur(s) chargé(s) de ce service universel.

Encadré n°2 : extraits des considérants du préambule de la directive 1997

(n°11) considérant qu’il est essentiel de garantir au niveau communautaire un service postal universel offrant un ensemble minimal de services de qualité déterminée devant être fournis dans tous les États membres à un prix abordable à l’ensemble des utilisateurs, quelle que soit leur localisation géographique dans la Communauté ;

(n°12) considérant que l’objectif du service universel est de permettre à tous les utilisateurs un accès aisé au réseau postal en offrant en particulier suffisamment de points d’accès et des conditions satisfaisantes en ce qui concerne la fréquence de collecte et de distribution ; que la prestation du service universel doit répondre à la nécessité fondamentale d’assurer la continuité du fonctionnement tout en demeurant adaptable aux besoins des utilisateurs et en leur garantissant un traitement équitable et non discriminatoire ;

Le service universel

Le service universel, c’est le service minimum qui doit être accessible à tous (notamment particuliers et PME). Ce service prévoit une prestation de qualité (avec un objectif quantifié de distribution à j+1), accessible à un prix abordable en tout point du territoire, au minimum cinq jours par semaine. Il concerne principalement les envois postaux jusqu’à 2 kg, les colis jusqu’à 10 kg et les envois recommandés. Dans sa version européenne, le service universel n’impose pas de tarif unique. Néanmoins, dans le cas où ce système serait choisi par un pays, cela ne doit pas empêcher l’opérateur de pouvoir négocier des rabais pour certains clients [5].

La transposition des directives en France élargit l’étendue du service universel. Il couvre ainsi les colis jusqu’à 20 kg, prévoit une distribution chaque jour ouvrable, au domicile de toute personne physique ou morale. Cependant dans un premier temps, le prix unique n’était pas mentionné et la loi se contentait de reprendre telle quelle la phrase de la directive : « Ces services sont offerts à des prix abordables pour tous les utilisateurs » (Article L1 du code des télécommunications). C’est le décret du 5 janvier 2007 définissant les caractéristiques détaillées du service universel qui introduit le tarif unique, sauf pour les envois en nombre (encadré n°3).

Encadré n°3 : Principaux éléments du service universel en France (05/01/2007)

Étendue : le service universel concerne le service de correspondance jusqu’à 2 kg et les colis jusqu’à 20 kg.

Distribution : le service de distribution est effectué au domicile de chaque personne physique ou morale, sauf circonstances exceptionnelles, il est assuré tous les jours

ouvrables.

Accessibilité : au moins 99 % de la population nationale et au moins 95 % de la population de chaque département doit être à moins de 10 kilomètres d’un point de contact. Toutes les communes de plus de 10 000 habitants disposent d’au moins un point de contact, plus un par tranche de 20 000 habitants. (Soit 7500 points de contact, Hérisson 2007 p. 247).

Tarif : sauf envoi en nombre, un tarif unique est appliqué aux envois à destination de l’ensemble du territoire métropolitain.

Presse : les envois de périodiques relevant de la commission paritaire des publications et agences de presse sont acheminés selon les conditions du service universel. La structure des tarifs a pour objectif de favoriser le pluralisme.

Un domaine réservé transitoire

Le ou les opérateurs qui prennent en charge le service universel peuvent, selon la directive de 1997, bénéficier d’une compensation, « lorsque les obligations (…) constituent une charge financière inéquitable », puisqu’ils sont de moins en moins en mesure d’en assurer le financement par le reste du trafic qui, progressivement, leur échappe. La directive autorise à cet effet la mise sur pied d’un fond de compensation. La solution la plus pratiquée jusqu’à présent en Europe, consiste cependant à maintenir transitoirement un domaine réservé (monopole partiel) pour l’opérateur historique en charge du service universel.

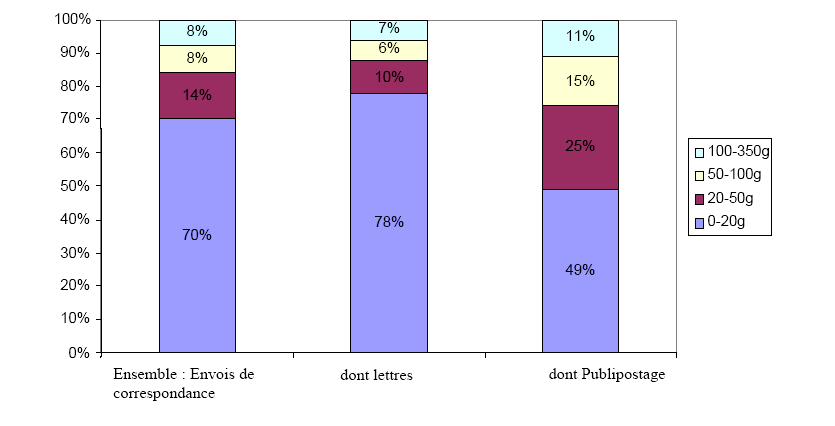

En France, la diminution du monopole n’a jusqu’à présent concerné qu’une partie limitée de trafic courrier, seulement 8,6 % de volume capté, pour un potentiel théorique de 16 % (graphiques n°1 et 2a en annexe). Cela représente toutefois une perte d’environ la moitié du trafic ouvert à la concurrence. L’impact sur le chiffre d’affaires est plus significatif, puisqu’il atteint 18 % en 2005 [6].

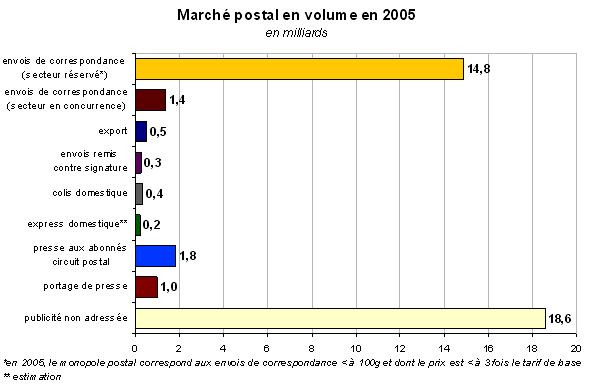

Au delà du seul courrier, La Poste estimait, en 2003, la part ouverte à la concurrence à 34 % du marché postal et à 43 % pour le 1er janvier 2006 (Larcher 2003 p. 23). Ces données sont conformes au constat de 2005 (Graphique n°2b en annexe).

Source : ARCEP 2006 (Autorité de Régulation des Communications Électroniques et des Postes)

Face aux inquiétudes de retrait territorial le décret de 2007 fixe des contraintes de desserte liée au Service Universel (encadré n°3). La loi de 2005 relative à l’organisation du service public de la poste instaure en outre des contraintes supplémentaires d’aménagement territorial assortie d’un fonds postal national de péréquation territoriale. Les ressources de ce fonds devraient provenir de l’allègement de fiscalité locale dont bénéficie La Poste.

La démarche actuelle est-elle soutenable ?

La démarche conduite par la Commission a été progressive, elle se veut préservatrice des équilibres financiers des opérateurs historiques et souligne l’importance des services postaux dans la cohésion sociale et territoriale. La question se pose toutefois de savoir si cette démarche est soutenable, surtout dans la perspective de la disparition du domaine réservé. Plusieurs dispositions suscitent des inquiétudes et apparaissent mêmes contradictoires (PTS 2000).

Tarif unique, Obligations de Service Universel et entrée de concurrents

Le tarif unique n’a d’unique que son nom, puisqu’en fait il est différenciable selon la taille des clients. Cette modulation a des effets contradictoires, d’un côté elle permet à l’opérateur historique de répondre à la concurrence, mais de l’autre, elle constitue aussi un facteur de déstabilisation. En effet, elle accroît le déséquilibre du financement du réseau en réponse à l’écrémage du trafic par les concurrents et conduit à supprimer les subventions croisées.

Malgré l’entrée de concurrents, le coût du réseau reste essentiellement le même, il doit donc être partagé entre les utilisateurs restants. Un mécanisme d’éviction peut se mettre en place, à la façon du mécanisme de sélection inverse (adverse selection), décrit par Akerloff (1970) dans le domaine des achats de véhicules d’occasion. Les usagers qui considèrent le prix demandé comme trop élevé quittent progressivement le système, rendant encore plus élevé le prix moyen devant être acquitté par ceux qui restent, ce qui entraîne une spirale de chute de la demande et de hausse des coûts moyens. Toutefois, comme pour certaines destinations ou envois il n’y a pas de substitut, un trafic minimal subsiste. Finalement, en théorie, la pression concurrentielle tend à aligner le tarif unique sur le coût des segments les moins rentables (Cremer 2004 p. 13).

Les obligations de service universel (notamment si elles sont combinées à celle d’un tarif unique), constituent en outre une opportunité pour les nouveaux entrants. En effet, l’opérateur historique s’en trouve limité dans ses réactions à la concurrence. Le tarif unique devient alors un tarif maximum qui sert de référence aux nouveaux entrants. Comme l’explique l’autorité de régulation suédoise, le tarif unique : « (…) prevents or at least makes it more difficult for Posten AB (Poste suédoise) to cut prices only in areas where there is a local competitor » (PTS 2007 p. 9).

Paradoxalement, le maintien d’Obligations de Service Universel (OSU) peut donc être demandé, à la fois par les défenseurs du « service public », mais aussi par les promoteurs de l’ouverture à la concurrence. Cela dit, dans une situation de concurrence avec OSU, l’opérateur historique sera fort tenté de contourner ses obligations ou d’obtenir leur réduction pour faire face à ses compétiteurs. Du reste, les directives laissent la porte ouverte à cette évolution qui pourrait progressivement rétrécir l’étendue des OSU. D’une part, les directives soulignent la nécessité « d’adapter la fourniture du service universel aux besoins des utilisateurs » (COM 2006a p. 4), ce qui dans le contexte de la « sauvegarde du service universel », signifie que le SU peut être réduit pour permettre à l’opérateur historique de faire face à la concurrence. D’autre part, les directives prévoient un réaménagement des tarifs en les orientant vers les coûts. Ce réaménagement a déjà commencé en France avec les augmentations récentes (2003 et 2005) du prix du timbre, mais aussi celle d’autres prestations. Ainsi l’augmentation moyenne autorisée pour la gamme « mobilité » (réexpédition de courrier) est de 46,5 %, la nouvelle tarification introduit aussi une différenciation entre particuliers et entreprises (ARCEP 2006b).

Quelle compensation pour les Obligations de Service Universel ?

Confronté au risque de voir apparaître des difficultés à financer les Obligations de Service Universel et à l’éventuel déséquilibre de l’opérateur historique, les directives ont prévu la possibilité d’un fonds de compensation. Ce fonds, pour l’instant hypothétique, doit permettre de couvrir les charges qui pèsent spécifiquement sur l’opérateur du SU. Diverses dispositions viennent cependant amoindrir l’impact de ce système.

D’une part, si le tarif postal régulé doit être abordable, dans le même temps il doit aussi être « orienté vers les coûts et stimuler l’efficience ». Comme il a déjà été souligné un réaménagement est en cours conduisant à une hausse des prix pour les particuliers. Il ne s’agit donc pas pour le fonds de couvrir de façon passive l’ensemble des charges nouvelles résultant de l’écrémage, en maintenant la structure tarifaire antérieure, mais seulement une partie d’entre elles. Ce réaménagement réduit d’autant le besoin de compensation, tout en rendant plus attractif l’entrée pour les concurrents. Dans la perspective des directives, il s’agit donc surtout de réguler cette évolution tarifaire. C’est-à-dire d’étaler dans le temps la hausse des prix pour que les prix restes abordables, mais aussi d’en vérifier la nécessité pour éviter les subventions croisées à rebours qui pourraient conduire le service universel à subventionner le domaine en concurrence. C’est le rôle du régulateur du secteur postal qui, en application de loi de régulation postale de 2005, est l’ARCEP (Autorité de Régulation des Communications Electroniques et des Postes). Le projet de directive suggère d’autre part des restrictions sur l’évaluation de la compensation. En premier lieu, l’objectif de stimulation de l’efficience conduira à ne pas couvrir toutes les pertes de trafic. En second lieu, la compensation sera soumise aux règles du droit de la concurrence, dont la fonction principale est de favoriser les nouveaux entrants face à un opérateur historique, surtout lorsqu’ils sont « dans l’enfance ». Ensuite, le bien fondé de leur participation au fonds pourra être discutée par les concurrents concernés (encadré n°4, considérant 19). Enfin, la couverture des charges supplémentaires induites par une extension nationale du Service Universel communautaire n’est pas garantie (Hérisson 2007).

Encadré n°4 : COM (594) 2006 extraits : proposition de nouvelle directive postale

« Dans un environnement totalement concurrentiel, les États membres doivent s’acquitter de la tâche délicate qui consiste à laisser aux prestataires du service universel suffisamment de liberté pour s’adapter à la concurrence, tout en assurant une surveillance adéquate du comportement de l’opérateur dominant probable afin de sauvegarder une concurrence réelle » (p. 8).

(considérant 14) (…) Eu égard à la nécessité de préserver la cohésion sociale et territoriale, et compte tenu du fait que les États membres peuvent adapter certaines caractéristiques de leur service à la demande locale en faisant usage de la flexibilité prévue dans la directive 97/67/CE, il y a lieu de maintenir intégralement le service universel et les exigences de qualité liées fixées dans cette directive. Il est nécessaire, pour que l’ouverture des marchés postaux reste profitable à tous les utilisateurs, et notamment aux consommateurs et aux petites et moyennes entreprises, que les États membres suivent et contrôlent leur évolution. Les États membres doivent prendre des mesures réglementaires appropriées, telles que prévues dans la directive, pour garantir que l’accessibilité des services postaux continue à répondre aux besoins des utilisateurs, y compris en assurant, le cas échéant, l’offre d’un bouquet minimum de services en un même point d’accès.

(considérant 19) Afin de déterminer quelles entreprises pourraient être appelées à cotiser au fonds de compensation, les États membres devraient examiner si les services qu’elles fournissent pourraient, du point de vue de l’utilisateur, être considérés comme un substitut possible au service universel, compte tenu de leurs caractéristiques, y compris les aspects sur lesquels ils apportent une valeur ajoutée, et de l’usage qui leur est réservé. Pour être considérés comme tel, ces services ne doivent pas nécessairement réunir toutes les caractéristiques du service universel, comme la livraison quotidienne du courrier ou la couverture de tout le territoire national.

Ainsi se profile une interprétation a minima du montant nécessaire au financement du service universel. Cette interprétation sera d’autant plus vigoureuse que les concurrents en assureraient le financent (cf. déclaration M Vial ci-dessous), qu’il s’agirait de favoriser les nouveaux entrants au détriment de l’opérateur historique et que l’objectif de stimulation de l’efficience serait fort.

« (…) Le fonds de compensation. J’ai été président d’une Chambre syndicale du transport aérien, je sais comment fonctionnent les fonds de compensation dans le secteur aérien. Ils fonctionnent mal parce que les fonds de compensation sont forcément voués à une paupérisation des opérateurs qui doivent maintenir des missions de service public, tout simplement parce qu’ils sont financés par les concurrents, dont le seul intérêt est de limiter leur financement au fonds de compensation ». (Martin Vial Président de La Poste in Larcher 2002).

Les problèmes évoqués restent relatifs à l’ampleur de l’entrée de concurrents et à la place qu’ils occuperont. Il est frappant qu’en Suède où la déréglementation est fort ancienne l’opérateur historique (Posten AB) conserve plus de 90 % du marché et qu’aucun fonds de compensation n’est prévu. L’existence d’un seul concurrent sérieux a cependant conduit Posten AB à une restructuration drastique : modification très forte des tarifs (cf. plus haut), réduction des effectifs (- 33,5 % entre 1993-2006) et du nombre de bureaux de postes gérés en propre.

L’étude PWC (2006 p. 43), réalisée pour la Commission, souligne que la France fait partie des pays où l’entrée sur le marché est attractive [7]. Elle représente en effet le troisième marché de l’UE 27, son volume d’envois par habitant est élevé (> 300 plis) et enfin elle comporte des zones très denses. L’attractivité est d’autant plus forte que, comme le souligne Toledano (2004 p. 234), « il est peu coûteux d’entrer dans l’activité postale. Le caractère contestable du monopole, la possibilité d’écrémer l’activité de l’opérateur dominant sans être plus efficace que lui y est d’autant plus aisée. ». On peut donc penser que la fin du monopole postal aurait en France un impact significatif et que le fonds de compensation serait effectivement nécessaire.

Rappelons que le réseau postal est de 17 000 bureaux, avec environ 60 % des bureaux de poste implantés dans des communes de moins de 2.000 habitants, où ne vit plus qu’un peu plus du quart de la population (26 %). De la même façon, si la densité postale moyenne est d’environ un point de contact pour 3.500 habitants, la France compte en moyenne un point de contact pour plus de 10.000 habitants dans les communes de plus de 100.000 habitants, contre un point de contact pour 1.388 habitants dans les communes de moins de 1.000 habitants (Larcher 2003 p. 73) [8]. Selon le rapport Proriol (Proriol 2006 p. 14), les coûts cumulés pesant sur La Poste liés à la cohésion territoriale, résultant à la fois du Service Universel et de l’aménagement du territoire sont estimés à environ 750 millions d’Euros(500 aménagement T +250 Su Cf Proriol 2007 p.14), soit approximativement 6,7 % du chiffre d’affaires courrier. Cependant, le fonds de péréquation territoriale qui devrait être constitué en 2007 ne bénéficierait que de 150 millions d’euros, alors que le financement du SU n’est pas encore défini.

Conclusion

La déréglementation postale entre dans sa phase terminale et suscite de nombreuses craintes quant au maintien du service public. Bien que les directives les prennent en compte, il n’est pas certain que le cadre concurrentiel qui se met en place soit suffisant pour assurer un service collectif toujours équivalent aux usagers-citoyens.

Il faut bien admettre que, d’un point de vue économique, les services postaux n’ont plus besoin des particuliers pour vivre. Le nouveau cadre semble adapté pour faire accepter une hausse des prix aux particuliers et éventuellement une réduction des services offerts, à mesure que l’étendue de la péréquation se réduira. La segmentation des clientèles dans un environnement concurrentiel conduit ainsi à les opposer les unes aux autres, l’offre s’oriente vers des clients, plus que vers des usagers principalement citoyens. D’un certain côté, cela traduit le fait que les entreprises ne veulent plus payer le coût de l’ensemble du réseau. D’un autre côté, c’est une façon de constituer des grandes entreprises qui débordent le territoire national. La dernière étape qui reste à franchir est la plus lourde de conséquences, son impact n’a pas été sérieusement étudié (Hérisson 2007). Une fois que le domaine réservé aura totalement disparu, il sera pratiquement impossible de le rétablir. Cette étape est-elle bien nécessaire ? Rappelons qu’aux États-Unis, le Service Postal reste fourni par une entreprise publique disposant d’un monopole. Comme l’indiquait C Stoffaes en 2002, une autre démarche était imaginable pour assurer l’européanisation des postes : « Il est possible que la poste devienne, dans les prochaines années, le premier service public européen, comme il y a une poste fédérale aux États-Unis, qui couvre l’espace de tous les espaces fédérés » (in Larcher 2002). Cela pose toutefois la question de l’ambition européenne dans son ensemble.

Annexe : Activités postales en France - Graphique 2a et 2b

Source : ARCEP 2007.

Bibliographie

Andersson. P (2007) « les effets de la réforme des services postaux en Suède, La vie économique, mars 2007, pp. 9-11.

ARCEP (2006a), « Décision n° 06-0576 de l’Autorité de régulation des communications électroniques et des postes en date du 1 er juin 2006 sur les caractéristiques d’encadrement pluriannuel des tarifs des prestations du service universel postal ».

ARCEP (2006b), « Avis n° 06-0264 de l’Autorité de régulation des communications électroniques et des postes en date du 23 mars 2006 sur la décision tarifaire de La Poste du 10 février 2006 relative à l’évolution de la gamme « mobilité ».

ARCEP (2006c), « Observatoire de l’activité postale : année 2004 », 11/04/2006.

ARCEP (2007), « Observatoire statistique des activités postales : année 2005 », décembre 2006.

COM (2006a) « Étude prospective concernant l’impact sur le service universel de l’achèvement du marché intérieur des services postaux en 2009 » COM (596) 2006 final.

Falkenhall. Björn and Kolmodin Anne (2005), “A Broad Economic Analysis of the Effects of Liberalising the Postal Market Documentation and considerations for the Swedish Postal and Cashier Service Commission”, ITPS Swedish Institute for Growth Policies Studies.

Florens. J-P, Roy. B, (2004), « Économie des coûts et secteur postal », in Économie Postale : les fondements, Toledano ed. Economica, pp. 103-115.

Hérisson. P (2007), « L’achèvement du marché intérieur des services postaux de la Communauté », La Gazette Cahier détaché n°3, 16/04/2007pp.235-250.

Larcher. G (2002), « Rapport d’information n°176 (2001-2002) », Commission des affaires économiques ; groupe d’étude poste et télécommunications, Sénat.

Larcher. G (2003), « La situation de La Poste dans la perspective du contrat de plan », Rapport d’information du Sénat 11 juin 2003 n°344.

Oxera (2007), “Funding universal service obligations in the postal sector” report prepared for La Poste, De Post-La Poste, Hellenic Post, Poste Italiane, P&T Luxembourg, Correos, Magyar Posta, Cyprus Post, Poczta Polska, January 2007.

Proriol.J (2006), « L’achèvement du marché intérieur des services postaux de la Communauté », rapport d’information n°3497, Assemblée nationale, 6 décembre.

PTS (2000), “Uniform Tariffs and Prices Geared to Costs ? - Swedish Experiences of the Incompatible Demands of the European Postal Directive », Swedish National Post- and Telecom Agency, doc. 00-15327.

PTS (2007), « The liberalised Swedish postal market the situation 14 years after the abolition of the monopoly », Swedish National Post- and Telecom agency, March.

PWC (2006), “The Impact on Universal Service of the Full market Accomplishment of the Postal Internal Market in 2009” Final Report, Price Waterhouse Coopers, May 2006.

Toledano. J (2004), “Royaume Uni, Allemagne, Suède et les autres, des cheminements différents vers l’ouverture », in Toledano ed. Economie postale : les fondements, Economica, pp. 219-234.

[1] Données Union Postale Universelle, employés équivalent temps plein.

[2] Cet article ne traite pas des aspects internationaux et notamment de la déréglementation des flux d’entrée et de sortie des pays.

[3] On estimait en France en 2002 un écart de 1 à 3 entre le coût de la distribution d’une lettre entre zones urbaine et rurale (intervention de C Stoffaes in Larcher 2002).

[4] Cette expression désigne ici le bien être de la collectivité citoyenne, alors que les travaux économiques habituels ne distinguent pas citoyens et entreprises confondus sous la même catégorie d’agents économiques. Dans ces conditions, les pertes des citoyens peuvent être compensées par des gains des entreprises et le bien être collectif augmenté.

[5] Art 12 al 3. directive 1997. Cela signifie que le tarif unique ne s’applique réellement qu’aux « petits clients » ou aux « gros clients » se trouvant sur les segments de marché non concurrencés.

[6] En 2006 le domaine réservé (jusqu’à 50 g.) couvrait encore 68 % du chiffre d’affaires courrier (Hérisson 2007 p. 240).

[7] NB, en avril 2007 La Poste compte déjà treize concurrents autorisés.

[8] En 2003 il y avait 918 communes de plus de 10.000 habitants pour environ 36.000 communes. Selon le recensement de 1999, 31 927 communes ont moins de 2 000 habitants (regroupant 25,3% de la population totale), 3 764 entre 2 000 et 10 000 habitants (25,5%), 762 entre 10 000 et 50 000 habitants (25,3%), 102 entre 50 000 et 200 000 habitants (14,4%), 10 plus de 200 000 habitants (8,9%). Par ailleurs, plus de 10 000 communes ont moins de 200 habitants (toutes ces données sont valables pour la France métropolitaine).

Droits et Permissions

Accès libre (open access) : Cet article est distribué selon les termes de la licence internationale Creative Commons Attribution 4.0.

Le financement du libre accès est assuré par le BETA – Bureau d’Économie Théorique et Appliquée.

Du / des même(s) auteur()s

- Le commerce de l’Allemagne avec les États-Unis, Trump et l’accord commercial préliminaire USA - UE, Damien Broussolle

- L’avenir du commerce extérieur de l’Allemagne face aux incertitudes du contexte international, Damien Broussolle

- Vers une réforme du Pacte de stabilité et de croissance ?, Damien Broussolle

- Les enjeux économiques d’un mécanisme d’ajustement carbone aux frontières de l’UE, Damien Broussolle

- Où en sont la taxation des entreprises numériques et la lutte contre l’évitement fiscal ?, Damien Broussolle

- Les relations commerciales entre l’Union européenne et la Chine dans le nouveau contexte international : du statut d’économie de marché à la réforme des instruments de défense commerciale, Damien Broussolle

- Le Brexit et le budget de l’UE : quelles conséquences pour la politique agricole commune et la contribution française ?, Damien Broussolle

- La concurrence fiscale et les projets d’harmonisation de l’Impôt sur les Sociétés dans l’Union européenne , Damien Broussolle

- Le détachement des travailleurs dans l’Union Européenne : A travail égal, salaire égal ?, Damien Broussolle

- Le livre numérique est-il un service ?, Damien Broussolle

D'autres articles qui pourraient vous intéresser

- A l’occasion de la transposition de la directive services, retour sur quelques inquiétudes qu’elle suscite, Damien Broussolle

- Le modèle européen d’anticipation des politiques communautaires sur l’emploi, Guy Tchibozo

- L’électricité à l’ancan, Damien Broussolle

- Le troisième mémorandum grec : Triomphe du dogme néolibéral du « TINA », Gilbert Koenig

- Du projet de traité constitutionnel au traité modificatif dit « simplifié » : observations fragmentaires, Damien Broussolle

- Après l’arrêt de la CJUE du 3 avril 2014, l’entreprise de service public "à la française" est-elle encore compatible avec les traités européens ?, Damien Broussolle

- Grandes Orientations de la Politique économique en Europe, Michel Dévoluy, Moïse Sidiropoulos

- Éditorial — Trois événements importants et la doctrine économique de l’UE, Michel Dévoluy, Moïse Sidiropoulos

- L’intégration commerciale européenne et la souveraineté nationale : de la concurrence sur les produits à la concurrence sur les réglementations et les modèles sociaux , Damien Broussolle

- La politique industrielle confrontée à la concurrence dans le projet de traité constitutionnel, Damien Broussolle

- Ouvrir les jeux d’argent en ligne à la concurrence ?, Damien Broussolle

- Les métamorphoses du statut de la concurrence dans les traités européens, Damien Broussolle