La BCE est-elle indépendante de ... la Fed ?

Giuseppe Diana, Cour des comptes européenne.

Francesco De Palma, Université de Strasbourg ( BETA)

Alors que de nombreux économistes la réclamaient depuis plusieurs mois, il a fallu attendre les dramatiques attentats du 11 septembre 2001 pour voir la Banque Centrale Européenne amorcer une détente monétaire significative. Il semble que le ralentissement économique européen, perceptible depuis le début de cette année, n’ait pas ému le directoire du très indépendant établissement de Francfort. Alors même que les tensions inflationnistes se résorbaient et que la lente décrue du chômage sur le vieux continent semblait toucher à sa fin, Monsieur Duisenberg et ses collaborateurs n’ont pas jugé opportun de relancer la machine Europe. La réaction n’est survenue qu’après les malheureux événements américains et la riposte monétaire d’Alan Greenspan. Devant ce constat, on peut légitimement se demander si la BCE est indépendante...de ce qui se passe outre-Atlantique.

Mots-clefs : Banque centrale européenne (BCE), indépendance de la banque centrale, passage à l’euro et mise en place de l’euro, politique du taux d’intérêt, politique monétaire, prix Nobel.

Citer cet article

Giuseppe Diana , Francesco De Palma « La BCE est-elle indépendante de ... la Fed ? », Bulletin de l’Observatoire des Politiques Économiques en Europe, vol. 5, 26 - 29, Hiver 2001.

Le 8 novembre 2001, soit deux jours après la décision de la Réserve Fédérale Américaine (FED) de baisser son principal taux directeur, la Banque Centrale Européenne (BCE) annonçait également une réduction de son taux d’intervention. Le président de la BCE, Wim Duisenberg, déclarait, le même jour, lors d’une conférence de presse que « ce n’est que pure coïncidence si, cette fois-ci, les décisions (américaine et européenne de baisser les taux) ont été aussi rapprochées ».

On comprend aisément pourquoi le Président de la BCE éprouve le besoin d’apporter une telle précision. Car les faits sont troublants. En effet, les trois dernières décisions de modification du taux directeur de la BCE ont été consécutives à celles effectuées par la FED. Plus troublant encore, ces trois modifications ont été systématiquement d’une même ampleur. Rappelons brièvement les faits. Le 21 août 2001, la FED baisse son taux directeur de 25 points de base (de 3,75 à 3,5%) ; le 30août, la BCE ramène le sien de 4,5 à 4,25%. Le 17 septembre, suite aux attentats de New York et Washington, la FED et la BCE réduisent encore leur taux d’intervention d’un demi point (bien que cette décision semble avoir été concertée,la BCE annoncera cette baisse après la FED). Le 6 novembre, la FED réduit encore son taux de 50 points de base (de 2,5 à 2%) ; le 8 novembre, la BCE adopte la même politique (baisse du taux directeur de 3,75 à 3,25%).

Une baisse trop tardive

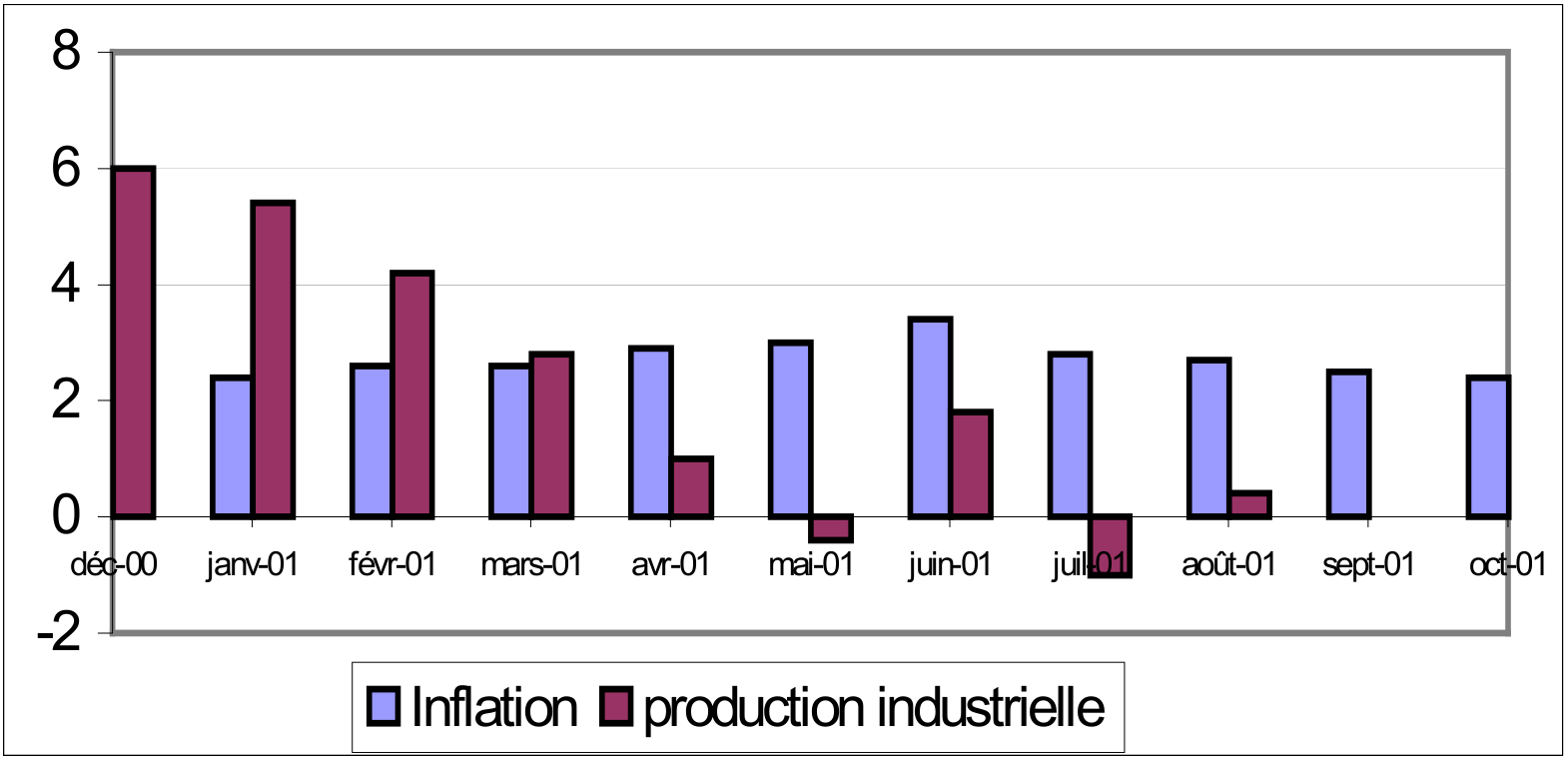

Contrairement à la FED qui a commencé à baisser ses taux dès les premiers signes de ralentissements, la BCE semble avoir réagi bien plus tardivement. Tandis que les symptômes de la récession ont commencé à se manifester dès le début de l’année 2001,la politique monétaire est restée rigide jusqu’au mois de mai. En effet, le taux de croissance de la production industrielle dans la zone euro est passée de 6% en décembre 2000 à –0,4% en mai 2001 (voir tableau).Cette décroissance de la production industrielle indiquait clairement que la zone euro entrait dans une phase de ralentissement économique. Cette dernière devait inéluctablement se traduire par une baisse des tensions inflationnistes, phénomène encore accentué par la chute des cours pétroliers. Cette tendance désinflationniste,largement prévisible, a commencé à se manifester au milieu de l’année 2001 (voir tableau). Or, ce n’est qu’à ce moment, le 11 mai pour être précis, que la Banque Centrale Européenne entame une baisse très timide de 25 points de base des taux directeurs. Un deuxième assouplissement, toujours aussi limité, interviendra le 31 août.

En définitive, une réelle détente monétaire ne s’observe qu’à partir des événements du 11 septembre. En effet, en moins de deux mois et en deux interventions (le 17 septembre et le 8 novembre), la BCE a réduit ses taux de 1 point (de 4,25 à 3,25%). Cette décision suscite deux commentaires. D’une part, il a fallu attendre un événement extérieur (ce que les économistes appellent pudiquement un « choc exogène ») et la réaction de la FED pour que la BCE modifie significativement sa position monétaire. Bien que l’impact des attentats du 11 septembre sur l’économie mondiale en général, et européenne en particulier, nécessite une réaction, il est tout de même surprenant que la dégradation importante de la situation économique européenne n’ait pas suscité une réaction d’une ampleur comparable. D’autre part, cette détente monétaire intervient bien tardivement.Compte tenu des délais avec lesquels la politique monétaire agit sur l’activité économique, la détente des taux aurait intervenir dès le début de l’année, comme le souligne notamment Robert Solow, prix Nobel d’économie, et professeur au Massachusetts Institute of Technology(MIT), dans une interview accordée au quotidien Libération, le 2 octobre 2001. Le caractère tardif de la réaction monétaire européenne est d’autant plus préjudiciable qu’il est désormais clair que la récession sera plus longue et plus profonde que prévue.

Pourquoi la BCE joue-t-elle après la FED ?

Les événements que nous venons de décrire semblent indiquer que la BCE lorgne outre-Atlantique avant de prendre ses mesures de politiques monétaires. Cela laisse transparaître le fait, peu glorieux pour l’image européenne, que la BCE ne se sent pas capable d’assumer seule ses décisions. Comment peut s’expliquer ce caractère « suiveur » de l’institution francfortoise ?

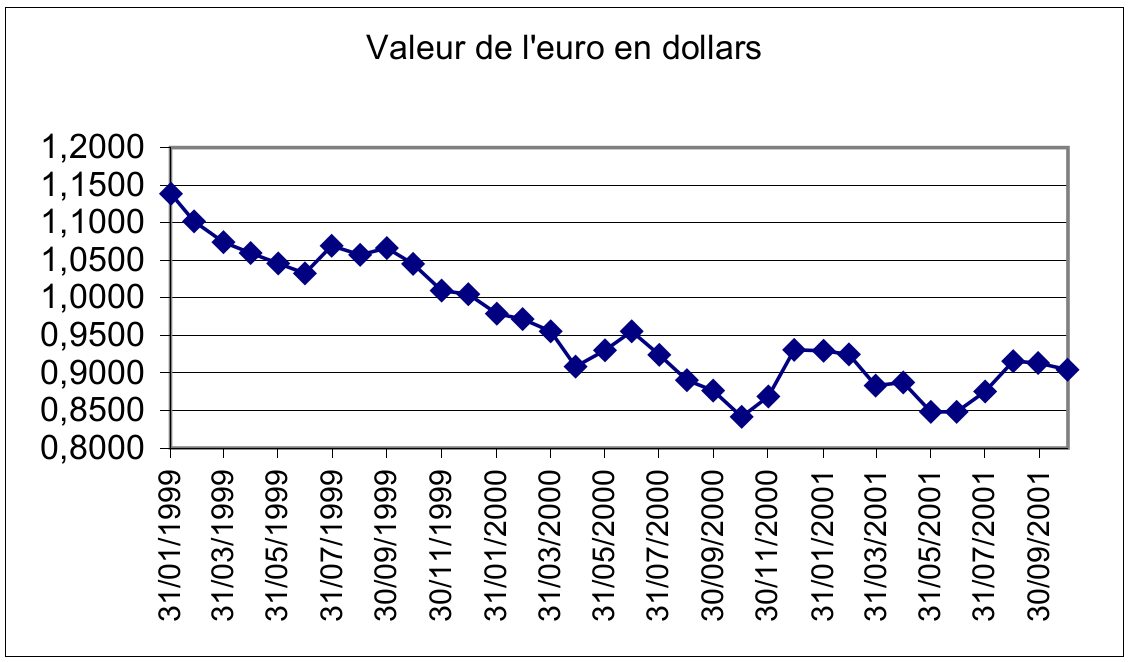

La raison essentielle réside probablement dans le maintien d’une parité entre l’euro et le dollar. Nous pouvons rappeler que depuis l’introduction de l’euro, ce dernier a perdu près de 25% de sa valeur par rapport au billet vert. Les européens en ont payé le prix, notamment en termes de facture pétrolière (libellée en dollars). Toutefois, la faiblesse de l’euro leur a également permis de dégager des excédents commerciaux confortables,notamment avec les États-Unis. Or, étant donné son objectif de stabilité des prix(inflation inférieure à 2%), la BCE craint essentiellement le phénomène d’inflation importée, liée à la faiblesse de l’euro. Ceci peut expliquer pourquoi la BCE réduit le loyer de l’argent systématiquement après et dans les mêmes proportions que sa consœur américaine.

Cependant, une telle stratégie ne semble pas être la plus pertinente. Premièrement, la faiblesse de l’Euro peut s’expliquer par des mécanismes non corrélés au taux d’intérêt. A titre d’exemple, nous pouvons citer la substitution, dans les réserves de change officielles de la plupart des pays, du dollar aux devises européennes, et notamment du Deutsche Mark, ce qui accroît mécaniquement la demande de billet vert. Par ailleurs, les sept augmentations successives des taux européens (entre le 5 novembre 2000 et le 6 octobre 2001) n’ont pas permis à l’Euro de s’apprécier par rapport au dollar.

Deuxièmement, cette politique suiveuse nuit à l’image d’une Europe qui tente de s’affranchir de la tutelle américaine et de s’affirmer sur la scène internationale. Ceci est d’autant plus vrai que l’Europe dispose d’arguments (population et PIB comparables, rôle majeur dans le commerce international), pour être une puissance économique comparable aux États-Unis.

La puissance économique européenne devrait pouvoir permettre à la BCE de se comporter de manière analogue à celle de la FED, c’est-à-dire de se soucier prioritairement de la conjoncture intérieure. Dans ce contexte, la BCE aurait certainement baissé ses taux dès le printemps 2001. Ce comportement individualiste se serait probablement traduit par un décrochage de l’Euro par rapport au dollar, générant des coûts pour l’Europe mais également pour les Etats-Unis. En effet, l’appréciation du dollar aurait élevé la facture pétrolière européenne, mais dans des proportions relativement limitées à cause de la chute des cours de l’ornoir. Par ailleurs, elle aurait également entraîné une dégradation de la balance courante américaine, déjà passablement déficitaire. Dans cette optique, la FED aurait pu intervenir pour affaiblir le dollar en réduisant à son tour ses taux directeurs. Si une telle autonomie de la BCE vis-à-vis de la FED intervenait, il n’incomberait plus alors nécessairement aux européens de supporter les coûts de l’ajustement macroéconomique américain. Et en assumant ses décisions, la BCE pourrait démentir les propos tenus, dans les années 70 (et toujours d’actualité) par M.Connally, alors secrétaire du Trésor américain,qui affirmait « le dollar c’est notre monnaie, mais c’est votre problème ».

Source : Eurostat

Source : Banque de France

Droits et Permissions

Accès libre (open access) : Cet article est distribué selon les termes de la licence internationale Creative Commons Attribution 4.0.

Le financement du libre accès est assuré par le BETA – Bureau d’Économie Théorique et Appliquée.

Du / des même(s) auteur()s

- Soutenabilité de la dette publique durant une récession : faisabilité économique et volonté politique, Giuseppe Diana, Stefano Sturaro

- Transparence, responsabilité et légitimité de la Banque centrale européenne, Giuseppe Diana

- La politique monétaire de la BCE : incertitudes et immobilisme, Giuseppe Diana, Blandine Zimmer

- L’innovation en Europe : la clé de la croissance économique, Francesco De Palma, Thomas Seegmuller

- Les entreprises sont-elles favorables à une baisse des salaires ?, Francesco De Palma, Giuseppe Diana

- L’évolution du taux de change euro/dollar, Giuseppe Diana, Sylvie Duchassaing, Pierre-Guillaume Méon

D'autres articles qui pourraient vous intéresser

- Réguler sans tabou, Michel Dévoluy

- L’impact de l’UEM sur le marché du travail, Moïse Sidiropoulos

- L’innovation en Europe : la clé de la croissance économique, Francesco De Palma, Thomas Seegmuller

- Le dogmatisme budgétaire européen, Gilbert Koenig

- Développement durable ou décroissance ? Repenser l’économie à partir du souci du bien être des générations futures., Frédéric Rognon

- L’UEM face aux déficits publics de ses membres, Gilbert Koenig

- La mort sur gage ou l’amorce du partage, Gilles Lambert

- Les « hélicoptères » des banques centrales, Meixing Dai

- Editorial — Pour une Europe à la hauteur de son prix Nobel, Michel Dévoluy

- La politique monétaire par le gonflement des bulles, Meixing Dai

- Le troisième mémorandum grec : Triomphe du dogme néolibéral du « TINA », Gilbert Koenig

- Stiglitz 2016 : Un regard intransigeant sur l’euro, Michel Dévoluy

- Robert Mundell, l’excentrique lauréat du prix Nobel qui était en avance sur son époque, Aristomène Varoudakis

- Editorial — Le Bureau d’Economie Théorique et Appliquée (BETA) fête ses 50 ans, Julien Pénin

- Claudia Goldin – Prix Nobel 2023 : Ouvrir la voie aux femmes et aux perspectives de genre en économie, Faustine Perrin

- La « boîte à outils » de l’analyse input-output de Leontief , Jean Arrous

- Transparence, responsabilité et légitimité de la Banque centrale européenne, Giuseppe Diana

- Éditorial — L’euro est certes notre monnaie, Michel Dévoluy, Moïse Sidiropoulos

- La BCE : être crédible pour ne pas faillir, Michel Dévoluy

- L’euro et l’économie souterraine, Gilbert Koenig

- Des progrès inégaux vers l’équilibre budgétaire, Gérard Lang

- Éditorial — La BCE : la seule pilote de la coordination des policy-mix européens, Michel Dévoluy, Moïse Sidiropoulos

- Entrevue fictive à Francfort, Gilbert Koenig

- Le discours de Monsieur Noyer , Christian Noyer

- Pour une procédure de vote à la BCE, Michel Dévoluy

- La représentation internationale de la zone euro, Michel Dévoluy

- La mise en place définitive de l’euro, Gilbert Koenig

- La politique monétaire de la BCE : incertitudes et immobilisme, Giuseppe Diana, Blandine Zimmer

- Marchés d’actifs et évolution conjoncturelle de la zone euro, Meixing Dai

- Du changement à la BCE, Michel Dévoluy

- Rien de neuf sur la politique monétaire et pourtant ... , Michel Dévoluy

- Crise budgétaire dans la zone euro, BCE et hyperinflation, Alexandre Sokic

- L’Union bancaire européenne permet-elle de sauver l’euro ?, Samuel Sarfati, Meixing Dai

- La politique d’assouplissement quantitatif : limites et alternative, Gilbert Koenig

- L’indépendance de la BCE à l’épreuve des politiques monétaires non conventionnelles, Marine Charlotte André

- Quelle union budgétaire européenne ?, Amélie Barbier-Gauchard

- La BCE face à la flambée des prix dans la zone euro, Gilbert Koenig

- Le rôle de la politique monétaire dans la lutte contre le changement climatique , Antoine Ebeling

- Plaidoyer pour l’euro digital : une amélioration de la transmission monétaire, Philipp Roderweis

- Euro fort, dollar faible, faux problème, Gilbert Koenig

- L’évolution déstabilisante du taux de change en Turquie, Irem Zeyneloglu

- Les politiques ont-ils réellement tiré les leçons de la crise de 1929 ?, Claude Diebolt, Antoine Parent, Jamel Trabelsi

- Implications de l’imperfection des marchés financiers pour la politique monétaire, Meixing Dai

- Le renouveau de la conception de la politique monétaire : le cas de la Turquie, Irem Zeyneloglu

- Les taux d’intérêt nominaux négatifs sont-ils efficaces pour relancer la croissance des crédits et de l’économie ?, Meixing Dai, Fanny Loux

- Le bitcoin est-il une monnaie ?, Meixing Dai, Moïse Sidiropoulos

- Transparence et ciblage des prévisions d’inflation : Les leçons de la Banque nationale tchèque, Marine Charlotte André

- Politique macro-prudentielle dans la zone euro, Marine Charlotte André, Meixing Dai

- L’inflation par les superprofits dans la zone euro, Gilbert Koenig

- Chocs énergétiques symétriques et conséquences asymétriques en Europe et en Turquie, Doruk Okuyan, Irem Zeyneloglu

- Que signifie l’Euro pour les territoires ?, René Kahn

- L’Euro et le Franc CFA, Francis Kern, Claire Mainguy

- L’intégration des marchés financiers sous l’influence de l’Euro, Meixing Dai

- Éditorial — L’euro fiduciaire marque le début d’une nouvelle aventure, Michel Dévoluy

- Le big bang monétaire de l’an 2002, Gilbert Koenig

- Du Deutsche Mark à l’Euro : les changements de monnaie en Europe de 1948 à 1998, Gérard Lang

- La mise en place de l’Euro va-elle engendrer des tensions inflationnistes ?, Laurent Gagnol

- Le taux de change euro-dollar est-il en rupture avec ses fondamentaux ?, Jamel Trabelsi