Les excédents extérieurs élevés de l’Allemagne : Causes et conséquences

Aristomène Varoudakis, Professeur émérite à l’Université de Strasbourg.

Les excédents extérieurs de l’Allemagne sont les plus élevés dans le monde et alimentent les excédents de la zone Euro. Au-delà de la compétitivité sous-jacente de l’Allemagne, ces excédents reflètent une faiblesse de la demande intérieure en raison de la compression des salaires, de l’austérité budgétaire et de l’insuffisance de l’investissement privé. La faiblesse de la demande en Allemagne a restreint les exportations des pays de la périphérie de la zone Euro, exacerbant ainsi leurs déficits. Une relance coordonnée de la demande serait nécessaire, pour éviter les excédents mais aussi les déficits excessifs dans la zone Euro, puisque le plein emploi ne saurait être atteint par les excédents extérieurs des uns au détriment des autres [1].

Mots-clefs : Allemagne, déséquilibre externe, déséquilibres macroéconomique et financier, excédents commerciaux, la répartition du revenu, politique d’austérité, réformes du marché du travail , répartition de la richesse, zone euro.

Citer cet article

Aristomène Varoudakis « Les excédents extérieurs élevés de l’Allemagne : Causes et conséquences », Bulletin de l’Observatoire des Politiques Économiques en Europe, vol. 38, 35 - 42, Eté 2018.

La double crise, bancaire et de la dette souveraine, de la zone Euro a mis en exergue le rôle des déséquilibres macroéconomiques des pays de la périphérie de la zone euro, en particulier leurs déficits extérieurs. Ces déséquilibres avaient été longtemps masqués par le fait que, avec une monnaie unique, les déficits excessifs d’un pays membre de l’union monétaire ne sont plus sanctionnés par les attaques spéculatives contre sa monnaie. De même, les excédents excessifs de certains pays du centre de la zone euro, notamment de l’Allemagne, ne sont plus traduits par une réévaluation de leur monnaie. En abandonnant les monnaies nationales au profit de l’euro, les pays membres de l’union monétaire se sont définitivement privés du taux de change comme outil d’ajustement pour rétablir les équilibres externes.

Assurer l’équilibre externe est important dans la mesure où les dettes souveraines ne sont pas mutualisées dans la zone euro et ses pays membres ne bénéficient pas de l’appui d’un préteur en dernier ressort. Ils restent donc exposés aux vicissitudes des marchés et aux périls des crises de la dette souveraine. Les déséquilibres extérieurs ont des implications importantes pour la stabilité à long terme de la zone euro et sa résilience aux crises. Cependant, l’interdépendance des soldes courants extérieurs de la périphérie et du centre de la zone euro est souvent négligée dans les analyses, malgré son importance pour la stabilité de la zone euro. Or, les déficits extérieurs des pays périphériques avant la crise étaient en réalité liés aux excédents des pays du centre, notamment de l’Allemagne [1]. Il est donc important d’analyser aussi l’origine des excédents extérieurs croissants de l’Allemagne, leurs implications pour la zone euro, ainsi que les politiques à mener pour assurer les équilibres externes des pays membres de l’union monétaire.

Cet article examine, en premier lieu, les excédents croissants du solde courant extérieur de l’Allemagne en comparaison internationale. Il passe ensuite en revue le rôle de la modération salariale, de l’austérité budgétaire et du manque d’investissement privé, qui sont souvent négligés dans les analyses des causes de ces excédents. Il discute enfin des conséquences de ces excédents excessifs pour le fonctionnement de la zone euro.

Les excédents extérieurs croissants de l’Allemagne

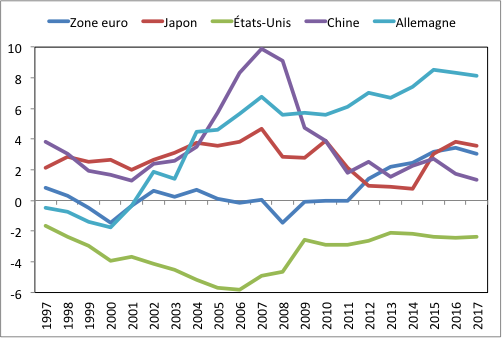

L’excédent du compte courant allemand, à 287 milliards de dollars en 2017, est le plus élevé dans le monde, suivi de celui du Japon (208 milliards de dollars) et de celui de la Chine en troisième position (135 milliards de dollars), plus de moitié inférieur à celui de l’Allemagne. L’excédent allemand compte pour les deux-tiers de l’excédent extérieur de l’ensemble des pays de la zone euro, qui s’élevait à 435 milliards de dollars en 2017. Les excédents de l’Allemagne ont commencé à apparaitre au début des années 2000, atteignant 6,7 % du PIB en 2007 et ont culminé à 8,4 % du PIB en 2016, avec un léger recul à 7,8 % en 2017 (Graphique 1). En comparaison, alors que l’excédent du compte courant de la Chine avait atteint 10 % du PIB en 2007, il avait diminué à 1,4 % du PIB en 2017.

La zone euro, quant à elle, n’avait pas connu, avant la crise de la dette souveraine, des déficits extérieurs élevés, comme ceux des Etats-Unis, ou des excédents importants, comme ceux de la Chine ou du Japon. Son compte courant extérieur était approximativement en équilibre (Graphique 1). Cela cachait, toutefois, des écarts importants entre les déficits élevés des pays de la périphérie, traduisant la dépense excessive et le surendettement de ces pays, et les excédents des pays du centre, qui ont permis de financer les déficits de la périphérie. Les déficits ont été résorbés dans la périphérie suite à la crise, alors que les excédents des pays du centre ont persisté. Cela a entrainé un excédent extérieur de la zone euro, qui s’est graduellement élargi, dépassant 3 % du PIB à partir de 2015. Cet excédent, alimenté principalement par l’Allemagne, était le plus élevé parmi les économies avancées, conjointement avec celui du Japon. Il a été une cible facile pour l’administration Trump, afin de justifier sa récente décision d’imposer des droits de douane aux importations d’acier et d’aluminium, vu notamment le déficit extérieur de 64 milliards de dollars enregistré en 2017 par les Etats-Unis dans le commerce de biens avec l’Allemagne.

Graphique 1 : Solde de la balance extérieure courante – Allemagne, Zone euro, Etats-Unis, Chine, Japon (1997-2017 ; en % du PIB)

Source : IMF, World Economic Outlook database.

Les causes des excédents extérieurs de l’Allemagne

Il faut noter d’emblée que les excédents extérieurs de l’Allemagne ne reflètent évidemment pas une politique mercantiliste provoquant des distorsions de son commerce extérieur, comme l’administration Trump semble l’insinuer. La politique commerciale de l’Allemagne est alignée sur la politique commune de l’Union européenne. Ils ne reflètent pas non plus une manipulation du taux de change, puisque le taux de change de l’euro est flexible. Le point de vue allemand fait prévaloir que l’excédent extérieur est le résultat essentiellement de la compétitivité sous-jacente de son secteur exportateur, ainsi que des tendances de vieillissement de la population qui impliquent une augmentation de l’épargne pour lisser la consommation le long du cycle de vie [2].

Au-delà toutefois de ces facteurs structurels, il y a également d’autres facteurs qui ont contribué à l’excédent croissant de l’Allemagne. Ils sont liées aux politiques économiques des dernières années :

- Des politiques en faveur de la modération salariale pour maintenir la compétitivité des industries d’exportation et les avantages de l’appartenance à l’euro.

- Un affaiblissement de la consommation privée en raison de la modification de la répartition du revenu au détriment des salaires.

- Une austérité pratiquée systématiquement dans le secteur public, débouchant sur des excédents budgétaires et des niveaux d’investissement public parmi les plus faibles en Europe.

- Une baisse de l’investissement intérieur privé, en raison de la recherche de meilleurs rendements à l’étranger, mais aussi de la libéralisation insuffisante des secteurs non-échangeables et des services en Allemagne.

La compression salariale et les avantages de l’euro

Le modèle de modération salariale allemand peut mieux se comprendre en se plaçant dans le contexte de la fin des années 1990, alors que l’économie allemande montrait des graves signes de faiblesse. Elle avait été alors surnommée par The Economist « l’homme malade de l’Europe » (« the sick man of Europe »), en référence à des commentaires attribués au Tsar Nicolas 1er de Russie à l’égard de l’empire Ottoman. Le chômage était supérieur à 4 millions, atteignant 10 % de la population active. La part de l’Allemagne dans les exportations mondiales diminuait et le compte courant extérieur était dans un déficit inhabituel pour l’Allemagne. Les difficultés rencontrées étaient en partie liées aux dévaluations des devises des autres pays-membres de l’Union européenne (UE) contre le mark allemand en 1991-92, lors de la crise du Système Monétaire Européen. En outre, la compétitivité avait été érodée par les hausses salariales généreuses, notamment en Allemagne de l’Est, après la réunification de 1990.

La compétitivité des entreprises allemandes à l’exportation, entamée dans le boom de la réunification, a lentement commencé à se rétablir, en premier lieu, grâce à des accords pour garantir la modération salariale établis dans le cadre d’un système profondément enraciné de relations industrielles coopératives (Dustmann et al. 2014). Une caractéristique importante du système est que les syndicats siègent dans les conseils d’administration des entreprises, ayant une bonne visibilité sur la manière dont les augmentations salariales peuvent affecter la compétitivité. Des relations de travail régies par des normes sociales, plutôt que par des lois, ont rendu aux entreprises suffisamment de flexibilité pour s’adapter aux nouveaux défis, comme l’adhésion à l’UE de voisins à faibles coûts et l’émergence de la Chine en tant que puissance exportatrice mondiale. À la fin des années 90, les entreprises et les syndicats avaient déjà commencé à abandonner un système de négociations salariales à l’échelle des branches, pour adopter des accords de rémunération adaptés à la situation propre des entreprises individuelles.

En second lieu, en 2002, le Chancelier Gerhard Schröder a demandé à une commission, présidée par Peter Hartz, composée de chefs d’entreprise et de dirigeants syndicaux, de proposer un plan de réforme pour lutter contre le chômage. Les propositions, faisant partie d’un ensemble de réformes connu sous le nom d’Agenda 2010, ont été mises en œuvre par étapes. La dernière étape (Hartz IV) est entrée en vigueur en 2005. Elle a restreint, de façon controversée, les prestations pour les chômeurs de longue durée à un taux uniforme, indépendamment des salaires antérieurs. Pour avoir droit aux prestations, les chômeurs devaient montrer qu’ils cherchaient activement du travail.

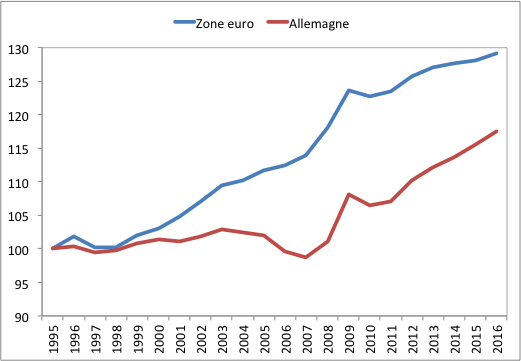

Il en est résulté une croissance modeste des salaires, de 1 % par an entre 2000 et 2007, contre 3,5 % pour l’OCDE en moyenne. Cela s’est reflété sur la croissance du coût unitaire relatif de la main-d’œuvre, un indicateur important de la compétitivité d’un pays [3]. Les coûts unitaires de main-d’œuvre de l’Allemagne par rapport à la zone euro ont chuté de 13,4 % entre 1995 et 2007, principalement en raison de la modération salariale (Graphique 2). Cet écart était encore de 9 % en faveur de l’Allemagne en 2016, malgré la forte reprise de l’activité et la baisse du chômage au-dessous de 4 %. Il s’agissait d’un premier cas de « dévaluation interne » dans la zone euro — entendue comme la tentative de réduire les coûts de production à travers la compression salariale dans un contexte où le taux de change est en dehors du contrôle des autorités. Les pays de la périphérie de la zone euro confrontés à la crise de la dette publique ont dû mettre en place des politiques analogues ultérieurement.

Compte tenu de la compression des salaires et de la « dévaluation interne » pratiquées en Allemagne après le lancement de l’euro, le taux de change de la monnaie commune est généralement considéré trop faible pour être compatible avec un solde extérieur allemand équilibré. Bien que l’euro ne puisse être au bon niveau pour l’ensemble des 19 pays de la zone, le FMI a estimé que le taux de change réel de l’Allemagne (c.-à-d. le taux de change ajusté en fonction de l’inflation) était sous-évalué de 5 à 15 % (IMF 2014). L’euro relativement faible est un avantage sous-estimé pour l’Allemagne, provenant de sa participation à l’union monétaire. Si l’Allemagne utilisait encore le deutschemark, il est probable que celui-ci serait beaucoup plus fort que l’euro aujourd’hui, ce qui réduirait considérablement l’avantage en termes de coûts des exportations allemandes (Bernanke 2015).

Graphique 2 : Coûts unitaires de main d’œuvre en Allemagne et dans la zone euro (1995-2016 ; par heure travaillée, 1995=100)

Source : Eurostat.

La répartition du revenu au détriment des salaires

En plus de promouvoir la compétitivité et de stimuler les exportations, la compression des salaires a eu des effets secondaires moins positifs sur l’économie. Les réformes du marché du travail ont créé un secteur important à bas salaires en Allemagne. Les travailleurs à bas salaire incluent ceux qui gagnent deux tiers ou moins du salaire horaire brut médian national. En 2014, d’après Eurostat, 17,2 % des salariés étaient des travailleurs à bas salaire dans l’UE, contre 15,9% dans la zone euro. Les proportions les plus élevées ont été observées en Lettonie (25,5 %), en Roumanie (24,4 %), en Lituanie (24,0 %) et en Pologne (23,6 %). Le secteur à bas salaires allemand est parmi les plus importants en Europe, incluant 22,5 % des travailleurs en 2014 [4].

A cause de la compression des salaires qui en est résulté, les dépenses de consommation ont été affaiblies. Malgré la forte croissance de l’emploi, la part du PIB revenant aux ménages est passée de 65 % au début des années 90 à moins de 60 % actuellement, avec une augmentation analogue des bénéfices des entreprises. En conséquence, la part des dépenses de consommation est tombée à 54 % du PIB, soit beaucoup moins qu’aux Etats-Unis ou au Royaume-Uni, réduisant la part des importations dans le PIB et contribuant ainsi à la création de l’excédent extérieur croissant de l’Allemagne. Si les salaires augmentaient plus fortement, il en résulterait plus d’importations, mais aussi moins d’exportations, parce que les entreprises produiraient pour un plus grand marché intérieur. Cela nuirait à un modèle qui prime les exportations mais aiderait à restaurer une croissance plus équilibrée en Allemagne et dans la zone euro (voir la section suivante).

L’austérité pratiquée dans le secteur public

La faiblesse de la dépense publique est un autre facteur explicatif des excédents extérieurs croissants de l’Allemagne. D’après certaines analyses, la moitié de l’excédent du compte courant de l’Allemagne reflète un « déficit d’investissement », estimé à 100 milliards d’euros par an (Fratzscher 2018). Bien que l’Allemagne ne soit pas d’habitude considérée comme un pays déficient en infrastructures, l’investissement public a été en réalité négligé pendant un certain temps. Il représente 1,6 % du PIB, parmi les plus faibles des pays membres de l’OCDE, alors que l’investissement net est négatif depuis 2003 (IMF 2014). Un investissement public plus élevé, en particulier dans le transport pour remédier au vieillissement des infrastructures, soutiendrait la demande intérieure et favoriserait la croissance potentielle à travers des gains de productivité [5].

L’Allemagne dispose de la marge budgétaire nécessaire pour augmenter la dépense publique et réduire les impôts et les cotisations sociales, touchant notamment les bas salaires, pour stimuler la demande privée. Le solde budgétaire structurel de l’Allemagne est passé d’un déficit de plus de 3 % du PIB en 2010 à un léger excédent. Cette consolidation budgétaire est difficile à défendre étant donnés l’épargne élevée du secteur privé et les taux d’intérêt extrêmement bas dont bénéficie l’Allemagne. L’Etat peut emprunter à dix ans à moins de 0,2 %, ce qui, corrigé de l’inflation, correspond à un taux d’intérêt réel négatif. En juillet 2016, à la suite du « Brexit », le taux d’intérêt sur les obligations allemandes à 10 ans est même devenu négatif. Ces taux d’intérêt très bas sont, d’ailleurs, dans une large mesure, le résultat de la crise de la dette publique dans la zone euro, qui, de ce point de vue, a joué en faveur de l’Allemagne en lui permettant d’économiser des montants significatifs pour les paiements d’intérêts sur sa dette publique [6]. Une simulation, utilisant des projections à partir de tendances passées, mais aussi en paramétrant la formule de la « règle de Taylor », a établi que les taux d’intérêt à long terme sur les obligations allemandes auraient été environ 4 points de pourcentage plus élevés en l’absence de la crise (Dany et al. 2015).

La faiblesse de l’investissement intérieur privé

En parallèle avec l’austérité budgétaire, l’investissement intérieur privé a été affaibli par le désir de nombreuses entreprises allemandes d’investir à l’étranger. La faiblesse de l’investissement privé se fait sentir dans le secteur des biens non-échangeables et des services. Elle est le résultat de politiques protectionnistes dans ces secteurs. Le FMI, la Commission européenne et l’OCDE préconisent depuis longtemps une dérèglementation plus ambitieuse des services en Allemagne, de manière à améliorer la concurrence (European Commission 2012 et IMF 2014). Cependant, les salaires, la productivité et l’investissement restent élevés dans le secteur des exportations et faibles dans le secteur des services non-échangeables.

Les conséquences des excédents extérieurs de l’Allemagne pour le fonctionnement de la zone euro

L’interdépendance des soldes courants extérieurs de la périphérie et du centre de la zone euro est souvent négligée dans les analyses, malgré son importance pour la résilience de la zone euro face aux crises. Depuis la création de l’euro et jusqu’en 2011, le compte courant extérieur de la zone euro, on l’a vu, a été en équilibre, avec des fluctuations ne dépassant pas 1 % du PIB (Graphique 1). Cela a été aussi facilité par la flexibilité du taux de change de l’euro. Si, toutefois, le compte courant extérieur de la zone est en équilibre, les excédents des pays du centre, notamment de l’Allemagne, doivent nécessairement avoir comme contrepartie des déficits dans les pays de la périphérie. Ce n’est qu’à travers une dépense excessive dans la périphérie que le centre a pu dégager des excédents extérieurs. Alternativement, on peut considérer que la sous-consommation dans le centre a restreint les exportations de la périphérie, favorisant ainsi la création de déficits.

Les déficits extérieurs dans la périphérie de l’euro traduisent en effet des chocs asymétriques, résultant de la baisse des taux d’intérêt dans ces pays avant la crise. On peut considérer que l’adoption même de l’euro a été un choc asymétrique pour les pays périphériques puisqu’elle a créé des conditions propices à l’apparition de déséquilibres insoutenables. Dans une union monétaire, en l’absence de la possibilité d’ajuster le taux de change par une dévaluation à la faveur de ces pays, le moyen principal pour résorber ces déficits et éviter le risque d’une crise est de limiter la demande intérieure, réduisant ainsi la croissance et l’emploi, ce qui nuit à l’objectif de convergence.

Néanmoins, le fardeau de ces chocs asymétriques pour les pays de la périphérie aurait pu être allégé par une relance de la demande intérieure dans les pays du centre qui aurait en partie contribué à résorber les déficits dans la périphérie. Cela aurait stimulé les exportations dans la périphérie, en permettant à ces pays de partiellement compenser l’augmentation des importations provoquée par la baisse des taux d’intérêt et l’appréciation de l’euro avant la crise. En l’absence d’une telle action au centre, l’augmentation des déficits de la périphérie de la zone euro était inéluctable. L’impact des chocs asymétriques a donc persisté, fragilisant la zone euro face à la crise financière mondiale. On sait toutefois, d’après la théorie élaborée par Robert Mundell (1961), que plus les chocs asymétriques sont importants, plus la probabilité est faible qu’un groupe de pays adoptant une monnaie unique puissent constituer une zone monétaire optimale. Cela conduira nécessairement au dysfonctionnement de l’union monétaire. Amortir l’incidence des chocs asymétriques dans la zone euro implique une coordination des politiques entre les pays déficitaires et les pays excédentaires, pour éviter la création de déficits mais aussi d’excédents excessifs. Cela implique aussi de renoncer à considérer les déficits extérieurs comme un « vice » et les excédents comme une « vertu » [7].

Le point de vue allemand fait prévaloir que les autres économies de la zone euro ont la responsabilité de corriger leurs déficits en suivant l’exemple de l’Allemagne, notamment en matière de réformes du ma

rché du travail et de compression des coûts salariaux. Le rééquilibrage des soldes extérieures risquerait cependant d’être contreproductif en suivant cette tactique, puisqu’il mènerait les économies de la zone euro loin du plein emploi par le jeu des dévaluations (internes) compétitives. De toute évidence, le plein emploi ne saurait être atteint par les excédents extérieurs au détriment des autres, puisque les exportations des uns sont nécessairement les importations des autres. L’expérience de la zone euro n’est d’ailleurs pas sans rappeler la situation analogue dans laquelle le système de l’étalon de change or s’est trouvé pendant la période qui a mené à la grande dépression à la fin des années 1920 et au début des années 1930 (Eichengreen et Temin 2010). Les difficultés de l’Allemagne et des autres pays d’Europe centrale avaient été alors aggravées par les politiques de stérilisation des influx d’or et de devises menées par les États-Unis et la France, les principaux pays excédentaires de l’époque. Ces deux pays, en renonçant à mettre en place des politiques expansionnistes, une fois que la dépression a frappé, ont en effet condamné les autres pays à rester déficitaires. Cela a provoqué des sévères contractions avec les conséquences économiques et politiques désastreuses que l’on connait.

Conclusion

Les excédents extérieurs de l’Allemagne ont été exacerbés par des politiques en faveur de la modération salariale pour renforcer la compétitivité des industries d’exportation, un affaiblissement de la consommation privée provoqué par une répartition du revenu au détriment des salaires, une politique systématique d’austérité budgétaire, et une relative faiblesse de l’investissement intérieur privé.

Ces excédents extérieurs croissants de l’Allemagne ont eu pour contrepartie des larges déficits extérieurs dans la périphérie de la zone euro avant la crise, qui ont été résorbés par le biais des récessions marquées de l’activité dans ces pays. La bonne solution n’est pas de suivre la tactique des « dévaluations internes » qui appellent des réformes visant à comprimer les coûts salariaux. Cela risquerait d’être contreproductif car le plein emploi ne saurait être atteint par les excédents extérieurs des uns au détriment des autres. Une relance coordonnée de la demande serait nécessaire, focalisée sur les pays excédentaires, pour éviter les excédents mais aussi les déficits excessifs dans la zone euro.

Références Bibliographiques :

Barbier-Gauchard, A., M. Sidiropoulos et A. Varoudakis (2018), La gouvernance économique de la zone euro : Réalités et perspectives, De Boeck, Bruxelles.

Bernanke, B. (2015), “Germany’s Trade Surplus is a Problem”, The Brookings Institution, 3 avril. https://www.brookings.edu/blog/ben-bernanke/2015/04/03/germanys-trade-surplus-is-a-problem/

Dany, G., R.E. Gropp, H. Littke et G. von Schweinitz (2015), “Germany’s Benefit from the Greek Crisis”, Leibniz-Institute fur Wirtschaftsforschung Halle, 7/2015.

Dustmann, C., B. Fitzenberger, U. Schönberg et A. Spitz-Oener (2014), “From Sick Man of Europe to Economic Superstar : Germany’s Resurgent Economy”, Journal of Economic Perspectives, 28(1), 167–188.

Eichengreen, B., et P. Temin (2010), “Fetters of Gold and Paper”, NBER, Working Paper No. 16202, juillet.

European Commission (2012), “Current account surpluses in the EU”, European Economy, No 9.

Fratzscher, M. (2018), The Germany Illusion : Between Economic Euphoria and Despair, Oxford University Press, Oxford.

IMF (2014), “Germany : Article IV Consultation Staff Report”, Country Report No. 14/216, juillet.

Mundell, R. (1961), “A Theory of Optimum Currency Areas”, The American Economic Review, 51(4), 657-665.

Stiglitz, J. (2016), “The Euro : How a Common Currency Threatens the Future of Europe”, W.W. Norton & Co, New York.

[1] Voir aussi J. Stiglitz (2016).

[2] Voir « The German current account in the context of US-German trade », Federal Ministry of Finance, 18 mai 2018, https://www.bundesfinanzministerium.de/Content/EN/Standardartikel/Topics/Financial_markets/ Articles/2017-05-10-the-german-current-account-in-the-context-of-us-german-trade.html

[3] Les coûts unitaires de main d’œuvre sont définis comme le coût salarial par unité de bien produite, ou bien, ce qui revient au même, comme le taux de salaire divisé par la productivité du travail. Des augmentations du taux de salaire plus fortes que la croissance de la productivité impliquent une hausse des coûts unitaires de main d’œuvre et, donc, une hausse des prix de production. Si la hausse des coûts unitaires de main d’œuvre est supérieure à celle des partenaires commerciaux une perte de compétitivité s’ensuit.

[4] À l’inverse, moins de 10 % des salariés étaient des travailleurs à bas salaire en Suède, en Belgique, en Finlande, au Danemark, en France et en Italie (voir, http://ec.europa.eu/eurostat/statistics-explained/index.php/Wages_and_labour_costs/fr#Travailleurs_.C3.A0_bas_salaire ).

[5] Les municipalités allemandes, responsables de la moitié des investissements publics, ont actuellement des projets d’investissement non réalisés estimés à 136 milliards d’euros, soit 4,5 % du PIB. Selon des estimations, les bâtiments scolaires allemands nécessitent à eux seuls 35 milliards d’euros — voir Fratzscher (2018).

[6] Cette baisse prononcée des taux d’intérêt des obligations allemandes reflète le fait que l’Allemagne est devenue un refuge sûr (« safe heaven ») pour les investisseurs lors de la crise, et notamment pour ceux qui on retiré leurs dépôts des banques de la périphérie de l’euro. L’Allemagne est apparue comme un refuge sûr pas seulement parce qu’elle n’était pas exposée à la crise mais aussi parce qu’en cas d’effondrement de la zone euro, avec un retour aux monnaies nationales, la nouvelle monnaie allemande était susceptible de s’apprécier sensiblement. Placer les fonds retirés de la périphérie en obligations allemandes offrait, par conséquent, pas seulement une couverture de risque, mais aussi une promesse de réalisation d’importants gains en capital en cas d’effondrement de l’euro.

[7] Une réforme dans ce sens a été introduite en 2011, lorsque l’UE a élargi la surveillance macroéconomique au-delà des objectifs budgétaires, à travers la « Procédure concernant les déséquilibres macroéconomiques » (« Macroeconomic Imbalance Procedure »), qui cible aussi bien les déficits que les excédents extérieurs excessifs.

Droits et Permissions

Accès libre (open access) : Cet article est distribué selon les termes de la licence internationale Creative Commons Attribution 4.0.

Le financement du libre accès est assuré par le BETA – Bureau d’Économie Théorique et Appliquée.

Du / des même(s) auteur()s

- Les défis de la taxe mondiale sur les sociétés, Aristomène Varoudakis

- Robert Mundell, l’excentrique lauréat du prix Nobel qui était en avance sur son époque, Aristomène Varoudakis

- Comment gérer le coût de la défense contre la pandémie ?, Aristomène Varoudakis

- L’Union bancaire et la réforme de l’architecture financière de la zone euro, Aristomène Varoudakis

- La dette grecque au lendemain des plans de sauvetage : soutenabilité en question mais une meilleure marge de manœuvre pour appuyer la croissance, Aristomène Varoudakis

- La trappe de la dette grecque et les échecs de la gouvernance financière internationale , Aristomène Varoudakis

D'autres articles qui pourraient vous intéresser

- Le Crédit Impôt Recherche en débat : un éclairage franco-allemand, Jean-Alain Héraud, Andrea Zenker

- « L’économie sociale de marché » rhénane est-elle en crise ?, Jacques Liouville

- Le « modèle » allemand de croissance par les exportations est-il généralisable aux autres pays européens ?, Eric Rugraff

- La Commission européenne est-elle responsable des excédents commerciaux allemands ?, Eric Rugraff

- La zone euro : une prison modèle pour débiteurs, Philippe Legrain

- Comparaison des taux de chômage sur le long terme : Allemagne – France, Bernard AUBRY, Jean-Alain Héraud

- Soutenabilité de la dette publique durant une récession : faisabilité économique et volonté politique, Giuseppe Diana, Stefano Sturaro

- Initiative « une ceinture et une route » : implications économiques pour l’Union européenne, Gengxin Dai, Ke Dai, Meixing Dai

- Evolution de l’image de l’UE dans l’opinion publique européenne, Bernard AUBRY, Jean-Alain Héraud

- L’entrée de l’économie allemande dans une importante récession doit-elle inquiéter l’Europe ?, Moïse Sidiropoulos

- L’avenir du commerce extérieur de l’Allemagne face aux incertitudes du contexte international, Damien Broussolle

- Le commerce de l’Allemagne avec les États-Unis, Trump et l’accord commercial préliminaire USA - UE, Damien Broussolle

- La mort sur gage ou l’amorce du partage, Gilles Lambert

- Le renforcement de la discipline budgétaire dans la zone euro, gouvernance contre gouvernement économique ?, Damien Broussolle

- La trappe de la dette grecque et les échecs de la gouvernance financière internationale , Aristomène Varoudakis

- Les conséquences de l’austérité sur le niveau de vie des chômeurs dans le sud de l’Europe, Benoit Dicharry, Isabelle Terraz

- Convergence ou divergence des politiques sociales ?, Isabelle Terraz

- Éditorial − L’Union européenne pourra-t-elle échapper à l’austérité ?, Gilbert Koenig

- Que signifie l’Euro pour les territoires ?, René Kahn

- Éditorial — La BCE : la seule pilote de la coordination des policy-mix européens, Michel Dévoluy, Moïse Sidiropoulos

- Du changement à la BCE, Michel Dévoluy

- Éditorial — Les désirs d’Europe , Michel Dévoluy

- Éditorial — Performance économique et Traité constitutionnel, Michel Dévoluy

- L’Euro : huit ans après, Gilbert Koenig

- La perception de l’euro par les ménages européens en 2005, Gilbert Koenig

- Editorial — La zone euro : se fédérer ou se déliter, Michel Dévoluy

- Union monétaire et compétitivité comparée : les cas de la zone euro et de la zone CFA, Albert Lessoua, Alexandre Sokic

- Editorial — L’euro : lorsque l’urgence dessine l’avenir, Michel Dévoluy

- L’Union bancaire européenne permet-elle de sauver l’euro ?, Samuel Sarfati, Meixing Dai

- Peut-on gérer la zone euro ?, Catherine Mathieu, Henri Sterdyniak

- L’ordolibéralisme et l’avenir de l’Europe monétaire, Michel Dévoluy

- Sur la situation des mésalignements de taux de change après le Brexit, Jamel Saadaoui

- Stiglitz 2016 : Un regard intransigeant sur l’euro, Michel Dévoluy

- De nouveaux instruments budgétaires pour la zone euro, Florence Huart

- Les trilemmes de la zone euro, Meixing Dai, Moïse Sidiropoulos

- Quelle union budgétaire européenne ?, Amélie Barbier-Gauchard

- Progrès institutionnels et performances économiques européennes : un bilan, Gilbert Koenig

- Réformes structurelles et résilience des marchés du travail en zone euro, Yann Thommen

- Vers une réforme du Pacte de stabilité et de croissance ?, Damien Broussolle