L’Union bancaire et la réforme de l’architecture financière de la zone euro

Aristomène Varoudakis, Professeur émérite à l’Université de Strasbourg.

Le chantier de l’Union bancaire européenne, mis en place depuis 2012, vise à désamorcer le cercle vicieux entre la fragilité des banques et la faiblesse des finances publiques qui a failli mener à l’effondrement de la zone euro pendant la crise de la dette souveraine. Des avancées considérables ont été effectuées par la création des mécanismes de surveillance et de résolution uniques. Mais le pilier manquant, un système commun d’assurance des dépôts, est critique pour l’accomplissement de l’union bancaire, malgré les défis concernant ce pilier. Des réformes plus profondes de l’architecture financière seraient aussi nécessaires pour consolider l’union bancaire et pourraient permettre une configuration différente de la zone euro. [1]

Mots-clefs : concentration des expositions au risque, crise bancaire, crise de dette souveraine, crise de la zone euro, crise financière globale, intégration financière, régulation bancaire, régulation financière et bancaire, résolution des crises bancaires, risque souverain, stratégie de l’Union européenne, Union bancaire européenne (UBE).

Citer cet article

Aristomène Varoudakis « L’Union bancaire et la réforme de l’architecture financière de la zone euro », Bulletin de l’Observatoire des Politiques Économiques en Europe, vol. 40, 29 - 36, .

La crise de la zone euro a été aggravée par le cercle vicieux entre la fragilité des banques et la faiblesse des finances publiques dans les pays de la périphérie. Cela a entrainé des retraits de dépôts et une fuite de capitaux qui ont déstabilisé davantage les banques, exacerbé la hausse des spreads souverains, et aggravé la récession de l’activité économique. La spirale perverse qui a été amorcée a failli mener à l’effondrement de la zone euro pendant le paroxysme de la crise en 2011-12. La nécessité de briser ce cercle vicieux est l’une des leçons les plus importantes tirée de la crise de la zone euro. Cet objectif est au centre des réformes de l’architecture financière entamées depuis 2011-12, à travers la création d’une union bancaire comme complément de l’union monétaire.

La nécessité de désamorcer le cercle vicieux des crises bancaires et des crises de la dette

Une des raisons pour lesquelles les États-Unis constituent une union monétaire viable est que le système bancaire américain est géré au niveau fédéral, même dans le cas des banques qui n’ont pas d’envergure nationale et qui sont incorporées dans les États. La résolution d’une banque défaillante est opérée par une institution fédérale, la « Federal Deposit Insurance Corporation » (FDIC), fondée en 1933, en plein milieu de la grande dépression et de la panique créée par les milliers de faillites bancaires de l’époque. La FDIC gère aussi le système fédéral d’assurance des dépôts qui garantit les dépôts individuels à concurrence de 250 000 $ dans chaque banque couverte par l’assurance fédérale. La conséquence en est que les faillites bancaires aux États-Unis ne constituent pas un fardeau pour les finances publiques des Etats américains. En même temps, la faiblesse des finances publiques des Etats ne suscite pas des craintes quant à leur capacité de renflouer des banques en difficulté ou d’assurer le financement de l’assurance des dépôts des banques opérant sur leur territoire. Les faillites bancaires ou les faiblesses des finances publiques des États ne sont donc pas susceptibles d’entraîner des fuites de capitaux vers d’autres États où les banques et les finances publiques sont plus solides.

La situation a été tout à fait différente dans la zone euro, où : i) en vertu du principe de subsidiarité, la supervision bancaire avait été confiée à des autorités nationales ; ii) les finances publiques des États ont dû assumer le fardeau du renflouement des banques défaillantes ; et, iii) les systèmes d’assurance des dépôts sont nationaux, leur financement étant la responsabilité ultime des États. La nécessité de renflouer les banques en faillite ou de garantir leurs engagements a mené l’Irlande et l’Espagne dans le tourbillon de la crise de la dette publique, et a également aggravé la crise de la dette publique en Grèce lorsque l’Etat a dû recapitaliser à plusieurs reprises les banques, touchées par la dépression et la restructuration de la dette grecque. En même temps, les craintes concernant le défaut de paiement des dettes nationales ou, dans le pire des cas, l’abandon de l’euro, ont provoqué des fuites de capitaux et des retraits des dépôts des banques des pays en difficulté. Le cas des banques grecques, ayant perdu la moitié de leurs dépôts pendant la crise est le plus marquant.

Ce type de « ruée bancaire », même au ralenti, a gravement compromis la viabilité des banques. Cela a amené les banques jugées solvables à dépendre de la BCE pour un soutien de liquidité, ce qui toutefois ne fournit pas d’assurance sur la capacité à long terme des banques à survivre. Les fuites de dépôts ont également drastiquement limité la capacité des banques à financer l’économie des pays en crise, aboutissant à une situation surnommée par Joseph Stiglitz (2016) « austérité privée », qui a davantage aggravé les effets nocifs de l’austérité budgétaire.

L’interaction entre les banques en difficulté et les États en difficulté a montré que la zone euro serait considérablement plus stable si l’appui financier aux banques était ancré en Europe et non lié de si près aux finances publiques de leur pays d’origine. Une union bancaire, impliquant en particulier la perspective d’une mutualisation des coûts potentiels du renflouement et de la résolution des banques en difficulté, réduirait le risque des spirales entre les crises bancaires et les crises de la dette publique. Une union bancaire permettrait de réduire les craintes des déposants et des investisseurs que les pays membres de la zone euro se retrouvent à nouveau pris dans la spirale des banques défaillantes conduisant à des États défaillants et vice versa.

Les premiers pas dans la mutualisation du coût du renflouement des banques ont été franchis à travers le mandat donné aux mécanismes européens de sauvetages financiers (le Fonds européen de stabilité financière, FESF, et le Mécanisme européen de stabilité, MES) de renflouer directement les banques en difficulté. Cela devra reposer sur une conditionnalité, respectant des règles de l’UE relatives aux aides d’État. Parfaire cette réforme impliquerait, cependant, de soumettre les banques à un cadre commun de supervision et un mécanisme commun de résolution en cas de défaillance, tout en créant un dispositif commun pour la protection des déposants. En d’autres termes, couper les liens entre les banques en difficulté et les finances publiques souveraines implique de compléter l’union monétaire par une union bancaire.

L’intégration bancaire internationale nécessite une régulation bancaire internationale

En parallèle, l’intégration financière accrue dans la zone euro a entraîné une augmentation croissante de crédits transfrontaliers octroyés par les banques. Cette augmentation concernait surtout les crédits interbancaires, dont plus de 50 % étaient destinés, en 2007, à des banques dans d’autres pays de la zone euro ou d’autres pays membres de l’UE (European Central Bank 2012) [1]. Les banques étaient, en même temps, largement exposées aux risques souverains sur l’ensemble des pays membres de la zone euro, et notamment à la dette souveraine des pays de la périphérie dont les primes de risque avaient été drastiquement réduites à la suite de l’adoption de l’euro.

Le principe consistant à confier la supervision des systèmes bancaires aux autorités nationales ne pouvait plus assurer de manière adéquate la supervision prudentielle vu l’augmentation des activités transfrontalières de crédit. La fragmentation de la supervision prudentielle avait, par ailleurs, conduit à des différences de pratiques nationales. Par exemple, les définitions différentes des créances non performantes ont rendu difficile la comparaison internationale des expositions bancaires au risque. C’est ainsi que les banques espagnoles ont pu cacher les pertes et la volatilité de leurs bénéfices avant la crise, induisant en erreur les régulateurs et les investisseurs, et continuant à financer la bulle immobilière. Elles ont été aidées par les normes comptables inhabituelles de « provisionnement dynamique » appliquées en Espagne, destinées à lisser les bénéfices sur le cycle économique. Cela a obscurci les provisions pour créances douteuses, jusqu’à ce que les fonds propres de certaines banques soient épuisés, faisant apparaître des besoins de renflouement importants.

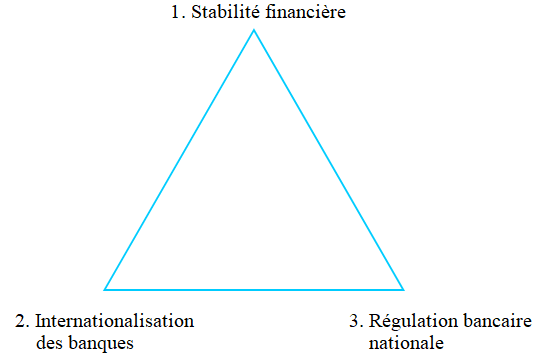

De manière plus générale, au fur et à mesure que l’intégration financière se développe, il est possible qu’un trilemme financier apparaisse, par analogie au trilemme monétaire international analysé par Robert Mundell (voir Sidiropoulos et Varoudakis 2019). Ce trilemme financier soulève la question de savoir dans quelle mesure les pays peuvent gérer la stabilité financière à travers des politiques financières nationales, dans un système intégré financièrement (Schoenmaker 2013). Le trilemme stipule : (i) un système financier stable, (ii) l’internationalisation des opérations bancaires, et (iii) les politiques nationales de supervision bancaire et de résolution des banques défaillantes sont incompatibles. Deux des trois objectifs peuvent être poursuivis, mais pas tous les trois ; si bien qu’il faut choisir (Figure 1).

Figure 1 : Le trilemme financier

La nature du trilemme se comprend si l’on considère le cas de défaillance d’une banque avec activités transfrontalières. La vente forcée des actifs de cette banque nuit à l’expansion du crédit et à l’investissement dans les autres pays où la banque opère. Les externalités négatives de sa liquidation se font aussi sentir en dehors du pays d’origine de la banque et peuvent donc être mal intégrées dans les décisions concernant sa résolution. Cela implique la possibilité qu’une banque transfrontalière en difficulté soit liquidée, même lorsqu’il est optimal de la renflouer pour maintenir la stabilité financière internationale. La dimension de bien collectif du renflouement des banques défaillantes, lorsque l’intégration bancaire internationale s’approfondit, n’est pas prise en compte par les politiques de régulation bancaire nationales, qui, de ce fait, ne mènent pas à un système financier stable. [2] Maintenir la stabilité financière en présence de banques internationales implique d’abandonner les politiques nationales de régulation bancaire, qui ne sont plus adéquates, au profit d’une coopération internationale.

Les piliers de l’union bancaire dans la zone euro

C’est sur la base de ces considérations qu’en juin 2012, lors du paroxysme de la crise de la dette souveraine, le Conseil européen a lancé la création d’une union bancaire. Le modèle d’union bancaire qui a été mis en place depuis lors s’appuie sur deux piliers :

- Le mécanisme de surveillance unique (MSU), devenu opérationnel en 2014,

- Le mécanisme de résolution unique (MRU), devenu opérationnel en 2016.

Le mécanisme de surveillance unique du système bancaire implique d’appliquer les mêmes règles prudentielles aux banques de différents pays membres de l’UE et de superviser le respect de ces règles de manière commune, par une seule autorité. Le MSU est composé de la BCE et des autorités nationales de surveillance prudentielle des pays participants. La supervision commune est transférée à la BCE mais uniquement pour les banques importantes. Il s’agit de 119 banques des pays membres qui détiennent près de 82 % des actifs bancaires de la zone euro, identifiées sur la base de certains critères (European Central Bank 2014).

Un superviseur unique ayant une orientation véritablement européenne est censé rétablir la confiance des déposants et des investisseurs car il ne sera pas soupçonné d’autoriser les banques à cacher de mauvais actifs, comme il a été le cas dans certains pays. La supervision supranationale devrait également éliminer l’indulgence prudentielle envers les « champions nationaux », qui a été parfois pratiquée sous l’effet de pressions sur les régulateurs.

Un souci concernant la conduite de la supervision bancaire et de la politique monétaire par la même institution (la BCE) concerne les éventuels conflits d’intérêts que cela peut créer. Le souci à cet égard est que l’institution chargée de la surveillance bancaire a en même temps accès à la liquidité de la banque centrale. Cela pourrait amener la banque centrale à assouplir sa politique monétaire, créant potentiellement un biais inflationniste, et en même temps contribuant à une prise de risque accrue par les banques (aléa moral) qui pourrait créer des conditions d’instabilité. La banque centrale pourrait en particulier avoir une incitation à continuer de prêter aux banques faibles a travers ses opérations de refinancement, par souci que leur liquidation ne provoque des pertes. Pour se protéger contre de tels conflits d’intérêt, les règles mises en place appellent à une stricte séparation des fonctions de politique monétaire et celles de surveillance de la BCE. Cela entraîne une séparation des organes de décision, y compris en limitant strictement la participation du conseil des gouverneurs de la BCE aux décisions de surveillance (Cœuré 2013).

Le MRU s’applique aux banques couvertes par le MSU. Le MRU permet de gérer efficacement la résolution des comptes bancaires à travers : i) un conseil de résolution unique et, ii) un fonds de résolution unique (FRU) financé par le secteur bancaire. Le FRU devrait cumuler en 2016-23 des fonds s’élevant à 1 % des dépôts garantis des banques dans les pays membres participants, ce qui représenterait à terme environ 55 milliards d’euros. Le FRU ne doit pas être utilisé directement pour renflouer des banques défaillantes mais pour faciliter leur résolution à travers des solutions privées ou avec l’appui public. Le renflouement devrait faire l’objet d’une opération à laquelle le MES peut participer. L’opération peut avoir lieu uniquement si des investisseurs et créanciers privés ont participé au « renflouement interne » (« bail in »), conformément à la directive sur le redressement et la résolution des banques de l’UE (« Bank Recovery and Resolution Directive », BRRD), entrée en vigueur en janvier 2016 (une analyse détaillée est fournie par World Bank 2017).

Cette directive a été inspirée par le dispositif de renflouement interne mis en place lors du sauvetage financier de Chypre en mars 2013, impliquant la contribution des dépôts au-delà du montant assuré de 100 000 euros. Le MRU prévoit également le renflouement interne des banques en mettant à contribution les actionnaires, les détenteurs d’obligations et les créanciers privés dans la résolution des banques défaillantes, ce qui est censé minimiser le besoin des États d’utiliser l’argent des contribuables pour renflouer les banques. Les dépôts non garantis (supérieurs à 100 000 euros dans la plupart des pays de l’union monétaire), d’une durée supérieure à sept jours, sont également exposés à des pertes. Toutefois, parmi les dépôts non-garantis, ceux des particuliers, des micro, petites et moyennes entreprises, suivront dans la hiérarchie des créanciers les dépôts des grandes sociétés, qui se situeront au même niveau que les autres créanciers non garantis.

En principe, la BRRD et le MRU visent à modifier les incitations dans le secteur bancaire en atténuant l’aléa moral causé par les renflouements des banques avec l’argent public. L’exposition des actionnaires, des détenteurs d’obligations et des créanciers à des pertes est censée responsabiliser les banques, en les incitant à s’auto-surveiller et à réduire la prise de risque excessive. Néanmoins, alors qu’en principe il est évident que les actionnaires et les détenteurs d’obligations sont exposés à des pertes en priorité, le MRU est relativement imprécis sur la manière dont les déposants seront mis à contribution lorsqu’une banque est défaillante comme il est également indiqué que dans des circonstances particulières certains dépôts peuvent être exclus. L’ambiguïté quant à la mesure dans laquelle les créanciers privés et les déposants seront exposés à des pertes lorsque le MRU est activé crée de l’incertitude qui peut être à l’origine de paniques bancaires (Dermine 2017).

La nécessité de parachever l’union bancaire

Le troisième pilier sur lequel l’Union bancaire devrait s’appuyer est un système commun d’assurance des dépôts, en mutualisant les fonds nationaux de garantie des dépôts. Étant donné que le MSU et le MRU sont déjà en place, il devient possible d’envisager la mise en commun des risques bancaires. Sans filet de sécurité commun, l’union bancaire resterait une construction incomplète qui ne parviendrait pas à dissocier les coûts du soutien au système bancaire et les finances publiques des pays membres, ce qui constitue la raison pour laquelle l’union bancaire a été créée en premier lieu. Cela risquerait également de mettre en péril la crédibilité de la BCE et du MSU en laissant le système vulnérable à la fragilité financière.

Les régimes existants d’assurance des dépôts sont nationaux, avec des limites de couverture, des contributions des banques et des tailles de fonds variables. La plupart des régimes sont sous-financés. Si une banque importante s’effondrait, le fonds de garantie des dépôts national se révélera rapidement insuffisant, mettant les finances publiques nationales sous pression potentiellement désastreuse. Si un État avec des finances publiques faibles est perçu comme incapable de respecter ses obligations en matière d’assurance des dépôts, des pertes de confiance peuvent rapidement s’ensuivre, déclenchant des fuites de capitaux et des dépôts comme dans les pays de la périphérie de l’euro pendant la crise de la dette.

En novembre 2015, la Commission européenne a proposé de mettre en place un système européen d’assurance (« European Deposit Insurance Scheme », EDIS) pour les dépôts bancaires dans la zone euro en tant que troisième pilier de l’union bancaire (European Commission 2015). EDIS offrirait une couverture d’assurance plus forte et plus uniforme dans la zone euro mais ne remplacerait pas les systèmes nationaux d’assurance des dépôts. Il serait composé des systèmes nationaux et d’un fonds commun européen d’assurance des dépôts. Lorsqu’une banque est mise en faillite ou en résolution et qu’il est nécessaire d’activer l’assurance des dépôts ou de financer leur transfert vers une autre banque, le système national d’assurance des dépôts et EDIS interviendraient conjointement.

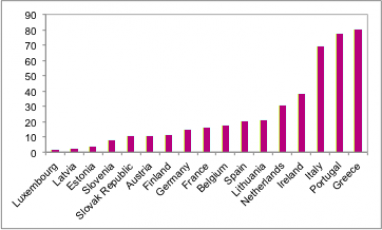

Les objections quant à la création d’un régime unique d’assurance-dépôts dans la zone euro viennent principalement des autorités allemandes, qui font valoir que les critères essentiels d’un système européen d’assurance-dépôts n’ont pas encore été remplis. Le point de vue allemand, exprimé notamment par la Bundesbank, souligne que les risques bancaires ne peuvent être mutualisés que si tous les pays membres du système commun d’assurance-dépôts font les mêmes efforts pour limiter les risques (Deutsche Bundesbank 2015). Ceux-ci sont très différents d’un pays à l’autre comme le montrent les écarts importants entre les créances non performantes en proportion du capital des banques (Graphique 1). Lorsque les ratios de créances non performantes sont très élevés, la stabilité financière risquerait d’être compromise en raison des pertes en capital importantes que les banques subiraient si la valeur de leur collatéral devait baisser. La résolution rapide des créances non performantes, avant que la valeur de leurs collatéral ne devienne trop faible, est nécessaire pour maîtriser ces risques et réallouer le crédit de manière plus productive. L’introduction prématurée de l’assurance commune des dépôts pourrait, on fait valoir, créer un aléa moral et réduire la pression sur les banques et leurs régulateurs nationaux pour assainir leurs bilans.

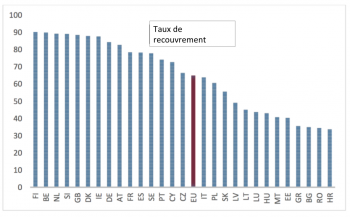

Les différences entres les régimes nationaux régissant l’insolvabilité des sociétés ou des personnes physiques sont considérées comme un autre obstacle. En raison de ces différences les taux de recouvrement des créances non performantes des banques varient fortement parmi les pays de l’Union européenne (Graphique 2). Ces différences affectent les risques assumés par les banques si les emprunteurs devenaient insolvables. Un système commun d’assurance des dépôts pourrait donc mutualiser les conséquences des régimes nationaux d’insolvabilité qui traitent relativement de manière plus favorable les emprunteurs aux dépens des banques.

Graphique 1 : Créances non performantes des banques dans la zone euro (nettes des provisions, en % du capital ; 2017)

Source : IMF, Financial Soundness Indicators.

Graphique 2 : Taux de recouvrement des créances non performantes des banques (2016)

Source : Commission européenne.

L’assurance commune des dépôts devrait, toutefois, constituer l’objectif ultime du processus de l’Union bancaire, à l’image des deux autres piliers que sont le MSU et le MRU. Les objections proviennent du fait que l’assurance est interprétée comme un instrument de partage des risques, pouvant déclencher un aléa moral conduisant au partage des charges. On peut toutefois argumenter que l’objectif principal de l’assurance commune des dépôts est de réduire le risque et non de le partager. En décourageant les retraits de dépôts elle réduirait le coût budgétaire de la recapitalisation des banques dans les crises systémiques (Bini Smaghi 2017). Si par exemple l’assurance commune des dépôts avait été disponible au moment de la crise de la dette grecque, les déposants n’auraient pas fui les banques, qui auraient donc eu besoin de moins de fonds pour leur recapitalisation. La Grèce aurait moins emprunté au MES et sa dette aurait été plus faible, alors que les fonds de l’assurance des dépôts n’auraient pas été déboursés. De plus, la contagion à d’autres pays aurait été évitée. Comme l’assurance commune des dépôts réduirait les risques de contagion, sa mise en œuvre serait à l’avantage de tous les membres de la zone euro.

Une réforme plus ambitieuse de l’architecture financière de la zone euro pour consolider l’union bancaire

La réduction du risque et le partage du risque dans la zone euro sont souvent perçues comme antagonistes, en raison de l’aléa moral que le partage des risques est censé créer. En réalité, elles sont complémentaires. La clé pour réussir est d’assurer que la réduction des risques, la discipline des marchés et le partage des risques vont de pair. Un agenda dans ce sens, de réforme de l’architecture financière de la zone euro, a été mis en avant par 14 économistes franco-allemands (Bénassy-Quéré et al. 2018).

Cette réforme implique, entre-autres, d’accélérer l’assainissement des bilans des banques en épongeant les créances non performantes ; de renforcer le régime de résolution bancaire à travers des garanties supplémentaires pour prévenir la mobilisation de fonds publics pour le renflouement des banques ; de créer le système européen commun d’assurance-dépôts ; mais aussi de réduire l’exposition des banques à la dette souveraine de leur pays d’origine et de créer un actif synthétique sans risque au niveau européen.

Atténuer les liens entre banques et dette souveraine de leur pays d’origine revêt une importance critique pour désamorcer le cercle vicieux entre crises de la dette publique et crises bancaires. Ces liens restent très forts dans la zone euro. Dans l’ensemble, les banques nationales détiennent généralement entre 15 % et 30 % de l’encours de la dette souveraine de leurs pays respectifs d’origine, avec des variations dans le temps et d’un pays à l’autre (Veron 2017). Cela rend la situation financière des banques étroitement dépendante de la situation des finances publiques de leurs pays d’origine. L’argument à l’encontre de l’assurance commune des dépôts est qu’un défaut souverain entraînerait les banques de ce pays dans la crise et mutualiserait, à travers le système commun d’assurance des dépôts, ses retombées économiques. Pour réduire cette exposition, la réglementation bancaire pourrait introduire des « redevances de concentration souveraines » qui obligeraient les banques dont la détention des titres souverains dans des pays spécifiques dépasserait un certain seuil à constituer des fonds propres supplémentaires (Veron 2017, Bénassy-Quéré et al. 2018).

En parallèle avec la réforme visant à limiter la concentration des expositions des banques au risque souverain est proposée l’introduction d’un actif synthétique sans risque pour l’ensemble de la zone euro (« European Safe Bonds » ou ESBies). Telle qu’originalement proposée (Brunnermeier et al. 2011), cette réforme consisterait à établir une Agence européenne de la dette avec le mandat d’acheter un portefeuille diversifié standardisé de dettes souveraines. Ce portefeuille servirait comme collatéral pour émettre un actif synthétique avec au moins deux tranches de séniorité. La tranche senior constituerait l’actif sans risque, puisqu’elle aurait priorité sur les paiements des obligations souveraines détenues dans le portefeuille. L’actif synthétique sans risque aurait donc des caractéristiques similaires à celles d’une dette mutuelle des États de la zone euro. Toute défaillance d’un État souverain à honorer ses dettes serait absorbée par les investisseurs dans la tranche junior, qui serait donc un actif risqué avec des rendements plus élevés.

L’actif sans risque servirait comme collatéral préféré pour les opérations de refinancement des banques par la BCE. Cette réforme contribuerait à la stabilité financière en offrant une meilleure protection aux banques par rapport à un portefeuille diversifié de titres souverains. Cela réduirait le risque de contagion qu’une crise dans un pays pourrait entraîner à travers la surexposition des banques aux obligations souveraines dans le cadre de la diversification de leur portefeuille (Brunnermeier et al. 2011). En même temps, l’introduction de l’actif sans risque contribuerait à réduire les fluctuations de la demande d’obligations souveraines entraînées par les changements du sentiment du marché qui peuvent être à l’origine de crises de la dette.

Une configuration alternative de la zone euro à travers la consolidation de l’union bancaire

La consolidation de l’union bancaire et la réforme de l’architecture financière de la zone euro dans le sens discuté plus haut semblent permettre une configuration alternative de la zone euro. Elle consisterait à permettre un usage plus flexible des politiques budgétaires nationales, avec une responsabilisation des gouvernements, mais aussi des investisseurs, qui seraient privés d’actions de sauvetage (Eichengreen 2017, Rodrik 2017, Sandbu 2017). Un tel usage plus flexible des politiques budgétaires nationales ne serait pas incompatible avec le développement d’une capacité budgétaire commune de stabilisation face aux chocs conjoncturels et le développement de mécanismes assurantiels communs, comme par exemple l’assurance chômage au niveau européen. Cela donnerait la possibilité à l’union monétaire d’aller en avant sur des bases plus solides, sans nécessairement opter pour les étapes politiquement plus ardues du fédéralisme budgétaire, dont la faisabilité dans l’union monétaire actuelle est loin d’être assurée.

La responsabilisation des gouvernements et des investisseurs impliquerait d’instaurer et d’accepter pleinement le principe de défaut souverain et de la restructuration de la dette publique en respectant les clauses du Traité de Maastricht concernant le non renflouement des États insolvables. Il est, en effet, pleinement légitime de renflouer les États qui font face à des problèmes de liquidité qui, en l’absence d’appui financier, pourraient subir un défaut sur leur dette publique. Il n’est pas toutefois légitime de renflouer des États confrontés à des problèmes d’insolvabilité, en ignorant la question de la viabilité de la dette publique, comme il a été le cas du premier plan de sauvetage de la Grèce (voir Barbier-Gauchard, Sidiropoulos et Varoudakis 2018).

Une voie de réforme consisterait à établir un Mécanisme européen de restructuration de la dette souveraine tout en transformant le MES en un Fonds monétaire européen (FME) — voir Sapir et Schoenmaker (2017). Ce mécanisme aurait comme mission de mener des négociations entre un pays insolvable et ses créanciers, aboutissant à un accord sur la réduction de la valeur présente de la dette, comme dans le cas de la restructuration de la dette grecque en 2012, afin de rétablir la viabilité de la dette publique. Une instance judiciaire spéciale assurerait le règlement, à condition que celui-ci ait été approuvé par une majorité qualifiée des créanciers. L’union bancaire ainsi complétée fournirait les outils pour désamorcer le cercle vicieux entre les faiblesses des finances publiques nationales et la fragilité des banques.

Conclusion

Consolider l’union bancaire permettra d’améliorer la résilience de la zone euro face aux crises, en immunisant les banques des faiblesses des finances publiques et ces dernières de la fragilité bancaire. Consolider l’union bancaire implique la surveillance serrée des banques, la stricte application des règles communes de résolution, et des limitations de l’exposition des banques aux risques souverains. L’introduction de charges supplémentaires, en fonction de la concentration de la dette souveraine dans les portefeuilles des banques, et l’existence d’un actif synthétique sans risque pour l’ensemble de la zone euro aideraient à immuniser les banques des risques souverains. L’existence de l’actif sans risque permettrait également d’assurer un financement plus stable aux pays membres de la zone euro en les protégeant de la volatilité des marchés. L’assurance commune des dépôts permettrait de contenir le risque bancaire systémique et de limiter le risque de contagion d’un pays à l’autre par la fuite des capitaux.

Références bibliographiques

Barbier-Gauchard, A., M. Sidiropoulos et A. Varoudakis (2018), La gouvernance économique de la zone euro : réalités et perspectives, éditions De Boeck, Bruxelles.

Barbier-Gauchard, A., M. Sidiropoulos et A. Varoudakis (2019), « La zone euro et son avenir : un état des savoirs », Revue d’Economie Financière, N° 133, p. 249-272.

Bénassy-Quéré, A, M. Brunnermeier, H. Enderlein, E. Farhi, M. Fratzscher, C. Fuest, P.-O. Gourinchas, P. Martin, J. Pisani-Ferry, H. Rey, I. Schnabel, N. Véron, B. Weder di Mauro, J. Zettelmeyer, (2018), « Reconciling risk sharing with market discipline : A constructive approach to euro area reform », CEPR, Policy Insight No 91, janvier https://cepr.org/sites/default/files/policy_insights/PolicyInsight91.pdf

Bini Smaghi, L., (2017), « European banking union needs its final leg : A common deposit insurance scheme would reduce risk and moral hazard », The Financial Times, 21 octobre 2017, (https://www.ft.com/content/611b7212-b263-11e7-aa26-bb002965bce8)

Brunnermeier, M.K., L. Garicano, P.R. Lane, M. Pagano, R. Reis, T. Santos, D. Thesmar, S. Van Nieuwerburgh et D. Vayanos, (2011), « European Safe Bonds (ESBies) », The Euronomics Group, septembre.

Cœuré, B., (2013), « Monetary Policy and Banking Supervision », speech at the Institute for Monetary and Financial Stability, Goethe University, Frankfurt, 7 février 2013. https://www.ecb.europa.eu/press/key/date/2013/html/sp130207.en.html

Dermine, J., (2017), « Europe’s Single Resolution Mechanism is a recipe for instability », The Banker, 25 septembre 2017.

Deutsche Bundesbank, (2015), « Further steps towards integration necessary prior to European deposit insurance scheme », Rapport mensuel, décembre 2015, (https://www.bundesbank.de/Redaktion/EN/Topics/2015/2015_12_22_european_deposit

_insurance_scheme.html).

Eichengreen, B., (2017), « The Euro’s Narrow Path », Project Syndicate, 11 septembre 2017 (https://www.project-syndicate.org/commentary/euro-narrow-path-france-germany-cooperation-by-barry-eichengreen-2017-09).

European Central Bank, (2012), « Financial Integration in Europe », avril.

European Central Bank, (2014), « Guide to banking supervision », novembre.

European Commission, (2015), « Towards a European Deposit Insurance Scheme », European Political Strategy Centre, Five President’s Report Series, Issue 1/2015, https://ec.europa.eu/epsc/sites/epsc/files/5p_note_edis.pdf.

Rodrik, D., (2017), « Does Europe Really Need Fiscal and Political Union ? », Project Syndicate, 11 décembre 2017 (https://www.project-syndicate.org/commentary/separating-private-and-public-finance-in-europe-by-dani-rodrik-2017-12).

Sandbu, M., (2017), « Banking union will transform Europe’s politics », The Financial Times, 25 juillet 2017 (https://www.ft.com/content/984da184-711c-11e7-aca6-c6bd07df1a3c).

Sapir, A. et D. Schoenmaker, (2017), « The Time is Right for a European Monetary Fund », Bruegel, Policy Brief No 4, octobre.

Sidiropoulos, M. et A. Varoudakis, (2019), Macroéconomie en pratique, Dunod, Paris.

Schoenmaker, D., (2013), « Governance of International Banking : The Financial Trilemma », Oxford University Press.

Stiglitz, J., (2016), « The Euro : How a Common Currency Threatens the Future of Europe », W.W. Norton & Co, New York.

Veron, N., (2017), « Sovereign Concentration Charges : A New Regime for Banks’ Sovereign Exposures », European Parliament, Directorate-General for Internal Policies of the EU, novembre.

World Bank, (2017), « Understanding Bank Recovery and Resolution in the EU : A Guidebook to the BRRD », avril, Washington, DC.

[1] Le pourcentage des crédits octroyés aux clients privés non financiers, domiciliés dans d’autres pays de la zone euro et l’UE, s’élevait juste à 5 % du total des crédits bancaires.

[2] La faillite de Fortis en octobre 2008, un groupe de bancassurance opérant principalement dans le Benelux et classé au 20ième rang des entreprises mondiales selon le revenu, est caractéristique de tels défauts de coordination. La coopération entre les autorités belges et néerlandaises s’est effondrée malgré une relation de longue date dans le cadre de la surveillance prudentielle. Fortis a été divisé sur les lignes nationales, ayant ensuite été résolu par les autorités nationales à un coût élevé.

Droits et Permissions

Accès libre (open access) : Cet article est distribué selon les termes de la licence internationale Creative Commons Attribution 4.0.

Le financement du libre accès est assuré par le BETA – Bureau d’Économie Théorique et Appliquée.

Du / des même(s) auteur()s

- Les défis de la taxe mondiale sur les sociétés, Aristomène Varoudakis

- Robert Mundell, l’excentrique lauréat du prix Nobel qui était en avance sur son époque, Aristomène Varoudakis

- Comment gérer le coût de la défense contre la pandémie ?, Aristomène Varoudakis

- La dette grecque au lendemain des plans de sauvetage : soutenabilité en question mais une meilleure marge de manœuvre pour appuyer la croissance, Aristomène Varoudakis

- Les excédents extérieurs élevés de l’Allemagne : Causes et conséquences, Aristomène Varoudakis

- La trappe de la dette grecque et les échecs de la gouvernance financière internationale , Aristomène Varoudakis

D'autres articles qui pourraient vous intéresser

- La grande crise systémique de 2008 : Causes, conséquences et mesures de politique, Meixing Dai

- Réguler sans tabou, Michel Dévoluy

- La gestion concertée du risque systémique : la quête d’une bonne gouvernance, Gabriel Bissiriou

- L’Union bancaire européenne permet-elle de sauver l’euro ?, Samuel Sarfati, Meixing Dai

- La dimension macro-prudentielle de la régulation financière introduite par Bâle III, François Barry, Meixing Dai

- L’Union bancaire européenne, Michel Dévoluy

- Politique macro-prudentielle dans la zone euro, Marine Charlotte André, Meixing Dai

- La conception européenne du développement durable : volontariste, optimiste et marchéiste, René Kahn

- La zone euro face à la crise : premières leçons, Michel Dévoluy

- Une crise économique ou une crise morale de l’économie ?, Jamel Trabelsi

- L’UEM face aux déficits publics de ses membres, Gilbert Koenig

- La gestion allemande de la crise grecque, Eric Rugraff

- Monnaie Unique : les marchés financiers mettent les dirigeants européens au diapason, Loïc Wagner

- Crise budgétaire dans la zone euro, BCE et hyperinflation, Alexandre Sokic

- L’euro, handicap ou atout en cas de crise grave ?, Gilbert Koenig

- « De la faiblesse européenne » : la question de l’aide chinoise au sauvetage de la zone euro, Eric Rugraff

- L’insoutenable légèreté de l’Union économique et monétaire, Valérie Malnati

- Un modèle suédois pour la résolution de la crise de la dette souveraine en Europe, Nicolas Mazuy, Meixing Dai, Marie-Claude Rioux

- La crise de la zone euro : quelles sont les solutions durables ?, Florence Huart

- Le renflouement européen des Etats et de leurs banques, Gilbert Koenig

- La zone euro : une prison modèle pour débiteurs, Philippe Legrain

- La trappe de la dette grecque et les échecs de la gouvernance financière internationale , Aristomène Varoudakis

- Convergence ou divergence des politiques sociales ?, Isabelle Terraz

- Pourquoi les nouveaux pays membres de l’Union européenne sont-ils durement touchés par la crise financière ? , Eric Rugraff

- La gestion européenne de la crise, Gilbert Koenig

- De la crise financière américaine à un modèle économique et social européen ?, Valérie Malnati

- La déformation du partage des gains de la croissance économique américaine et la crise économique, Eric Rugraff

- Les politiques ont-ils réellement tiré les leçons de la crise de 1929 ?, Claude Diebolt, Antoine Parent, Jamel Trabelsi

- De l’examen des réformes financières au plaidoyer pour une finance-casino, Michel Dévoluy

- L’aide publique au développement de l’Union européenne dans un contexte de crise, Claire Mainguy

- La gestion de la crise financière – Enjeux et perspectives, Imad Ismail, Francis Kern

- Les taux d’intérêt nominaux négatifs sont-ils efficaces pour relancer la croissance des crédits et de l’économie ?, Meixing Dai, Fanny Loux

- Soutenabilité de la dette publique durant une récession : faisabilité économique et volonté politique, Giuseppe Diana, Stefano Sturaro

- Quel instrument budgétaire pour la zone euro ?, Amélie Barbier-Gauchard , Agathe Simon

- Le fédéralisme budgétaire et la dépréciation de l’euro, des facteurs de sortie de la crise dans la zone euro ?, Jamel Trabelsi

- Editorial — La zone euro : se fédérer ou se déliter, Michel Dévoluy

- Editorial — L’euro : lorsque l’urgence dessine l’avenir, Michel Dévoluy

- Les trilemmes de la zone euro, Meixing Dai, Moïse Sidiropoulos

- La discipline budgétaire dans la zone euro : rêve ou réalité ?, Amélie Barbier-Gauchard

- L’intégration des marchés bancaires en Europe : quel impact ?, Laurent Weill

- Les difficultés de la mise en œuvre d’une politique macroprudentielle, Gilbert Koenig, Irem Zeyneloglu

- Zone euro : Le changement dans la continuité, Michel Dévoluy