L’avenir du commerce extérieur de l’Allemagne face aux incertitudes du contexte international

Damien Broussolle, Institut d’Etudes Politiques, Université de Strasbourg (LaRGE),

L’article fait le point sur l’état du commerce extérieur allemand dans la nouvelle donne internationale. Le nouveau contexte mondial de l’après Covid-19 est notamment marqué par la guerre en Ukraine, le retour de l’isolationnisme américain et la guérilla commerciale américano-chinoise. Dans ce nouveau contexte troublé, la stratégie exportatrice de l’Allemagne qui a constitué le fondement de sa réussite économique est confrontée à des difficultés et pourrait se retrouver dans une impasse.

Code JEL : F14 ; P52 ; O5 ; F50.

Mots-clefs : Allemagne, balance courante, commerce international, relations économiques internationales.

Citer cet article

Damien Broussolle « L’avenir du commerce extérieur de l’Allemagne face aux incertitudes du contexte international », Bulletin de l’Observatoire des Politiques Économiques en Europe, vol. 49, 1, .

Introduction

Un déficit commercial mensuel est brièvement apparu en Allemagne en 2022, un phénomène inédit depuis 1991. Sur l’année entière le solde extérieur a plongé jusqu’à retrouver son niveau de 2000. En octobre 2023 Le FMI prévoyait une récession sur l’année plus forte que celle prévue quelques mois plus tôt. Ces mauvais résultats économiques, après la crise due au Covid-19 et avec la guerre en Ukraine, interrogent sur la pérennité du modèle économique allemand, tout particulièrement sur la stratégie d’exportation qui le caractérise. Le discours d’Olaf Scholtz du 24 février 2022 a du reste mis l’accent sur le « tournant historique » (Zeitenwende) que l’invasion russe a produit. Par la suite, dans une tribune au journal Frankfurter Allgemeine Zeitung, il a même souligné que le retour de l’impérialisme russe mettait fin à l’espoir « qu’une étroite interdépendance économique assurerait à la fois notre stabilité et notre sécurité ». Ces circonstances nourrissent des interrogations fortes sur la pérennité d’un modèle exportateur, qui jusqu’à récemment apparaissait comme un succès durable.

Cet article fait le point sur la situation des exportations allemandes dans le monde et les problèmes auxquels elles sont confrontées. L’article propose en premier lieu un état des lieux sectoriel du commerce extérieur de l’Allemagne. Il souligne ensuite sa réorientation géographique récente qui s’est faite au détriment des anciens membres de l’Union Européenne (UE). Il examine enfin les problèmes et le risque de dépendance causés par l’importance prise par les nouveaux flux commerciaux vers la Russie, les Etats-Unis et la Chine. Le risque pour l’Allemagne est de se trouver prise au piège de ses succès, d’une façon analogue à la « malédiction des ressources naturelles » pour les pays exportateurs de matières premières (Sachs et Warner 2001).

1. Un géant commercial relativement récent, spécialisé dans les produits industriels

L’Allemagne apparaît être à l’heure actuelle un géant naturel du commerce international comme si cela avait toujours été le cas. Certes, dès 1914 elle était le deuxième exportateur mondial, juste derrière le Royaume Uni (Hungerland et Wolf 2022). En outre, après une réforme monétaire drastique en 1948, elle a centré son développement économique sur le commerce extérieur et connaissait depuis une progression régulière dans ce domaine. Toutefois cette perception est exagérée.

1.1 Une stratégie exportatrice qui obtient son plein succès depuis les années 1990

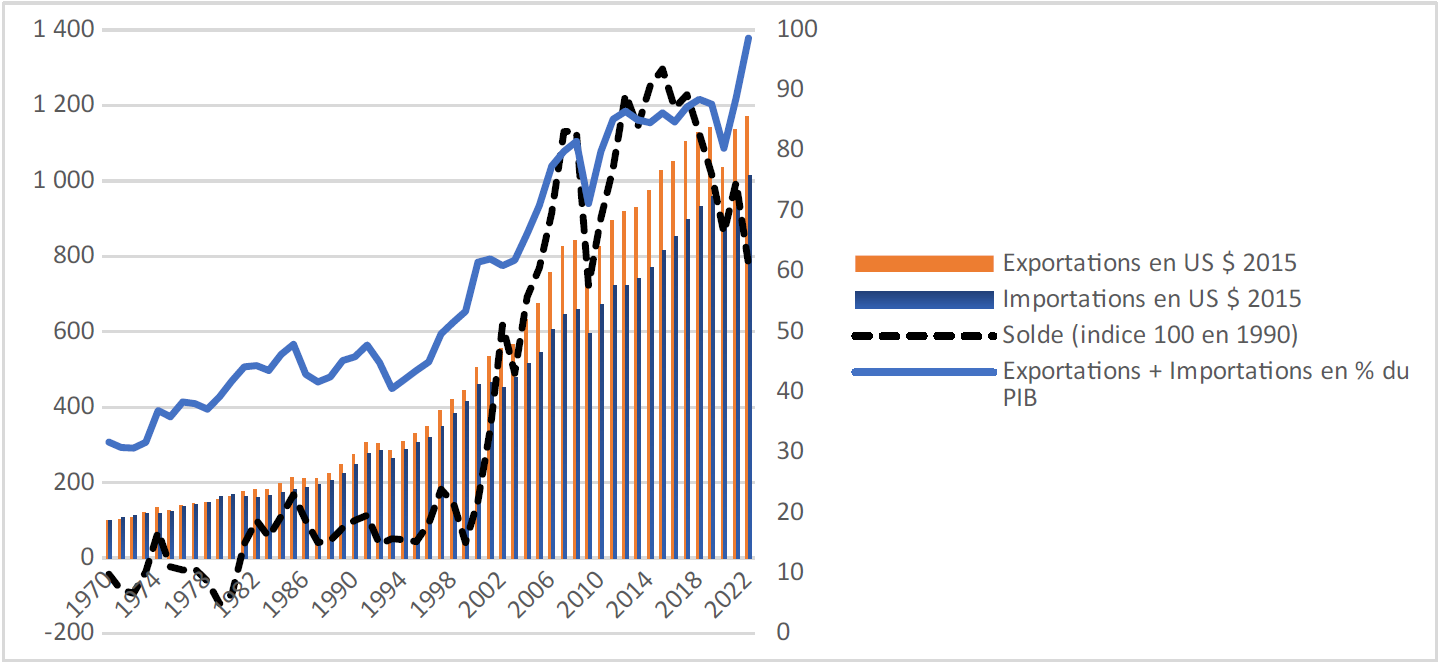

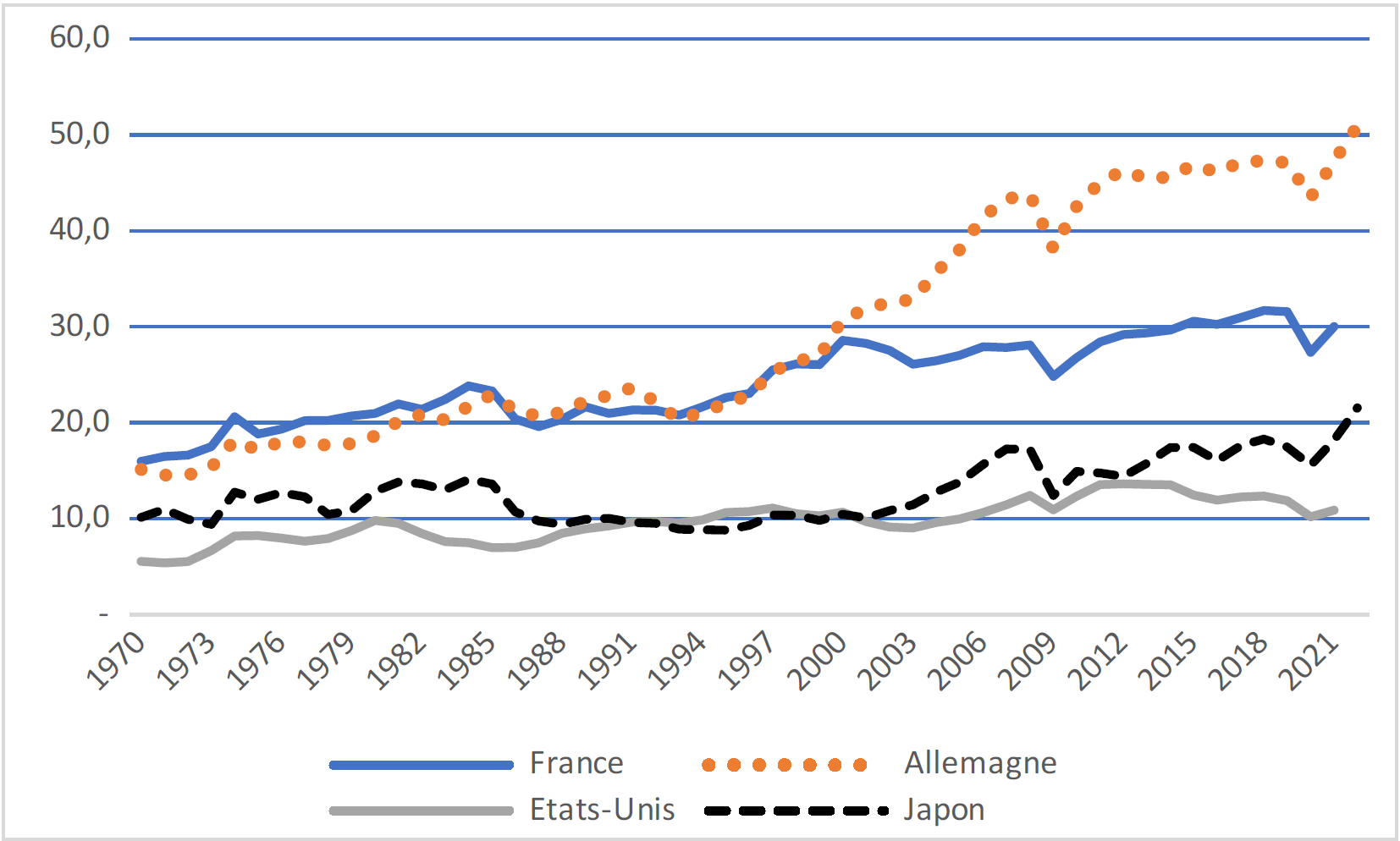

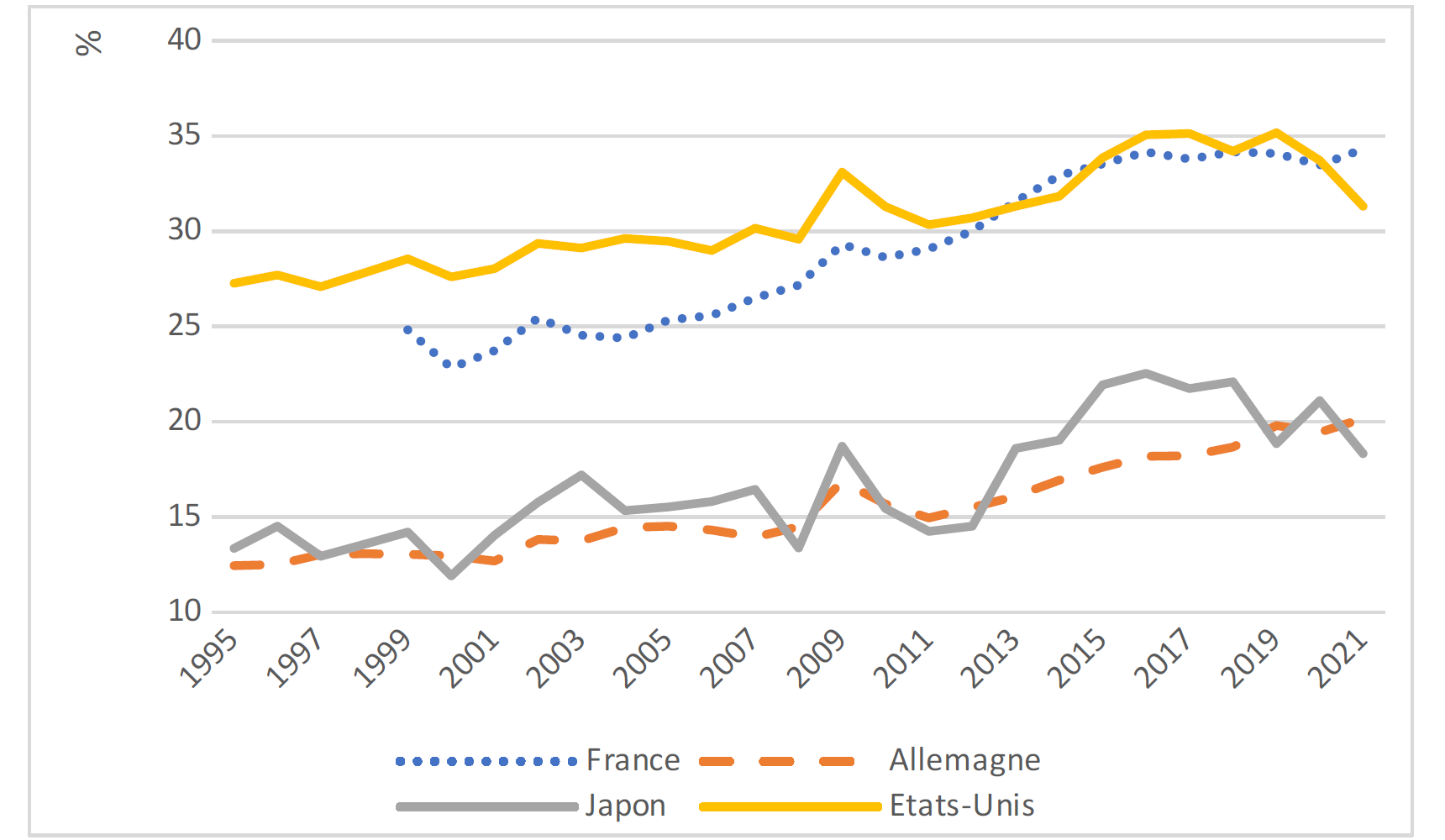

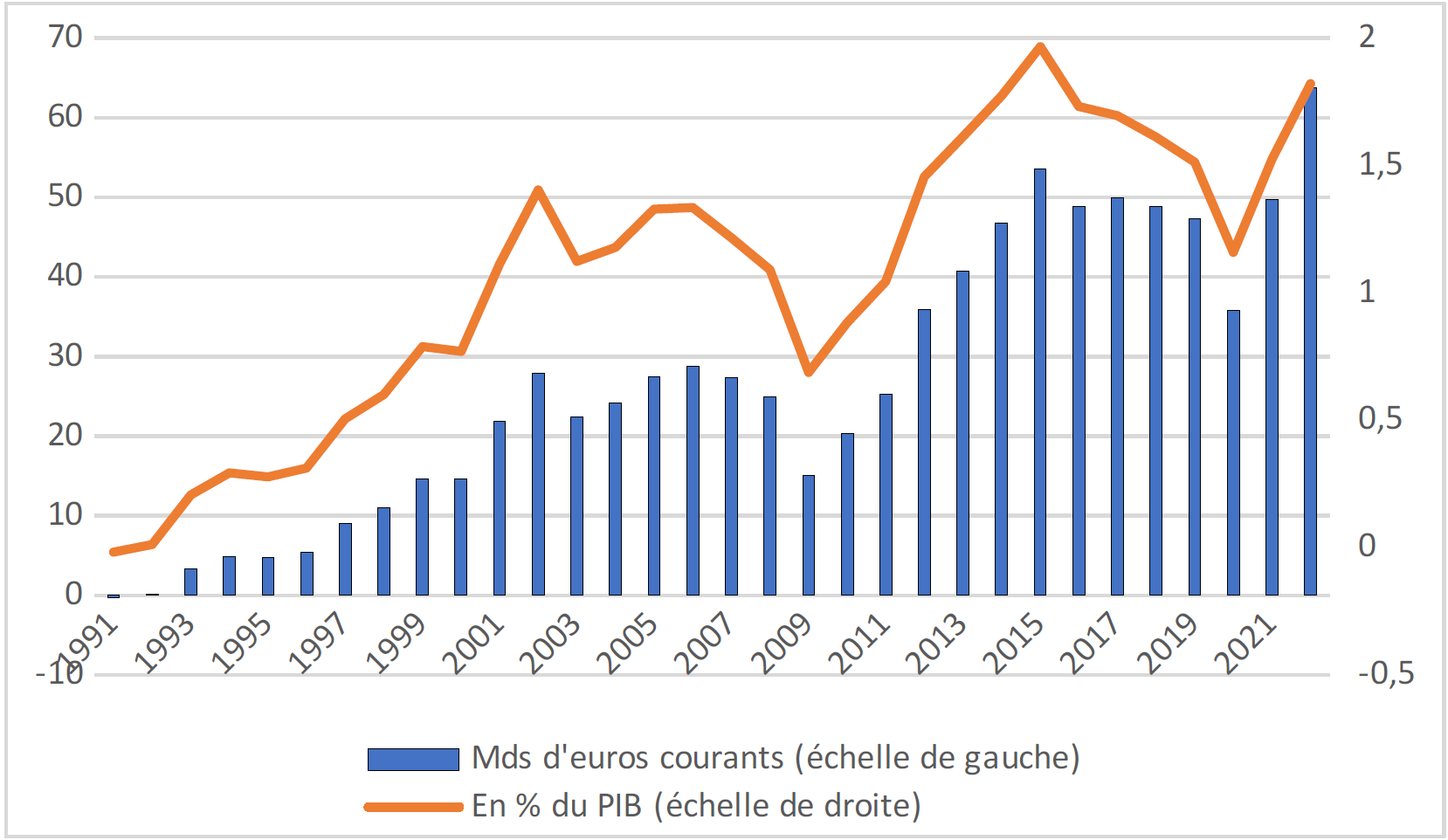

Jusqu’au début des années 1990, l’Allemagne ne se distinguait que modestement de ses principaux voisins ou concurrents de l’OCDE (graphique n°1). Ce n’est qu’à partir du milieu des années 1990 que la stratégie de champion du monde de l’exportation (Exportweltmeister), obtient progressivement sa consécration. C’est dans cette période que le poids du commerce extérieur dans le PIB de l’Allemagne a commencé à décoller significativement de la zone des 40 %, où il évoluait depuis des décennies, pour s’envoler vers des chiffres spectaculaires avoisinant les 100 % en 2022. De la même façon on a oublié que le solde du commerce extérieur allemand fut fragile jusqu’au début des années 1980. Sa croissance prodigieuse date du début des années 2000. C’est au même moment que l’Allemagne a clairement dépassé la France pour la part des exportations dans le PIB, jusqu’à atteindre le niveau de 50 %, sans équivalent pour un pays de cette taille (graphique n°2). C’est donc d’abord avec le marché unique, mais surtout ensuite avec la zone euro et l’accentuation de la mondialisation consécutive à la crise de 2008, que la stratégie exportatrice allemande a connu sa plus belle réussite. Depuis la crise du Covid-19 elle connaît quelques difficultés, illustrées par une forte chute du solde de la balance des transactions courantes (graphique n°1).

Graphique 1 : Commerce extérieur de l’Allemagne depuis 1975

Source : Banque Mondiale.

NB. Solde en indice, commerce total en % du PIB, échelle de droite ; Commerce en millions de $ 2015, échelle de gauche.

Graphique 2 : Poids des exportations de l’Allemagne (en % du PIB), comparé à celui de plusieurs pays de l’OCDE

Source : OCDE.

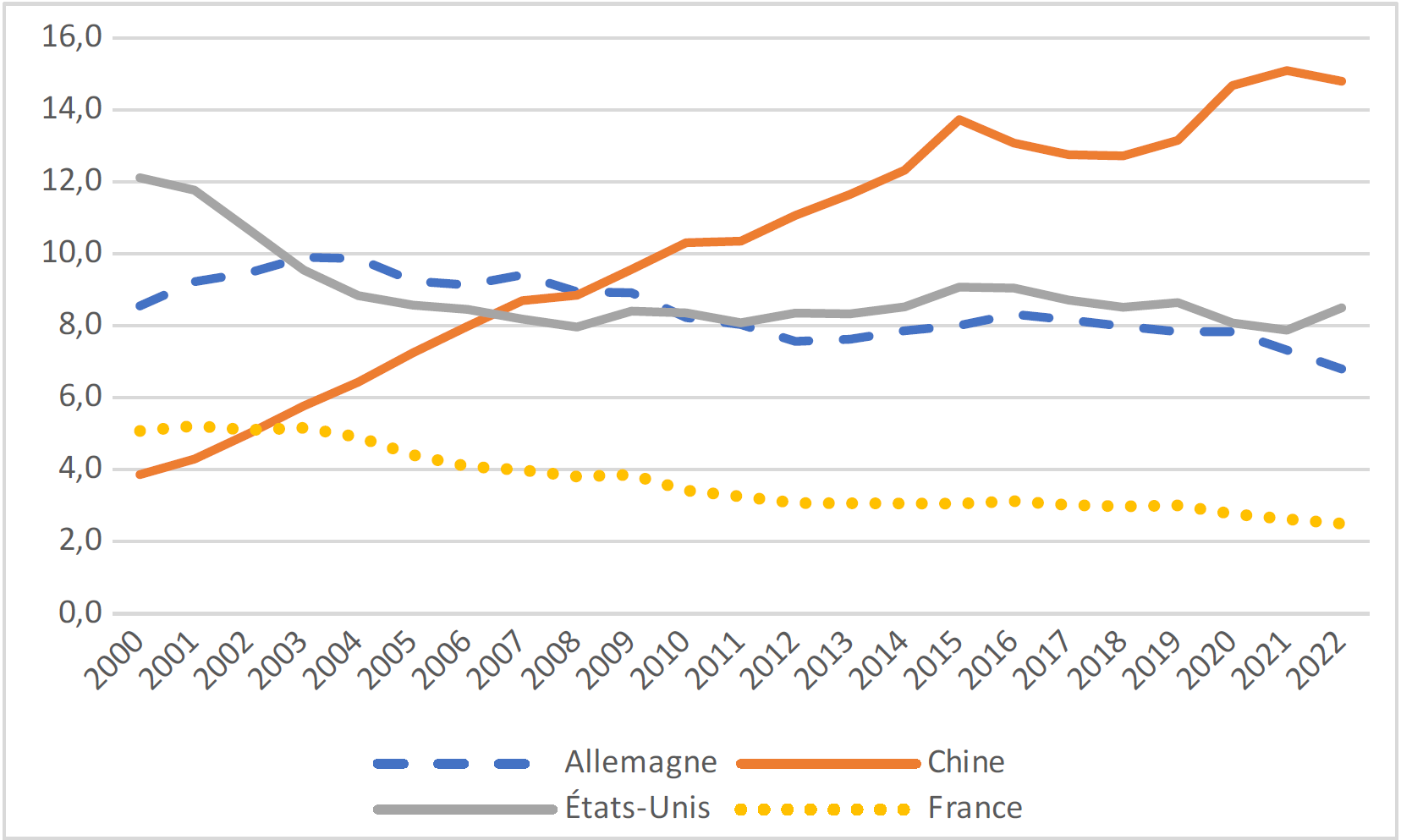

Si l’économie allemande est l’une des plus ouvertes des pays de l’OCDE de taille comparable, la part des exportations allemandes dans les exportations mondiales de marchandises est particulièrement élevée pour un pays de taille moyenne (graphique n°3). Elle a certes baissé, de 11,5 % en 1991 à 7,3 % en 2021, mais c’est une conséquence mathématique de la rapide montée en puissance de nouveaux pays tels la Chine (15 % en 2021, contre 4 % en 2000). Sur les 20 dernières années son niveau est néanmoins quasi stable et avoisine à présent celui des États-Unis (7,9 % en 2021), un pays dont le PIB est six fois plus élevé (graphique n°3). Ces bons résultats proviennent quasi exclusivement des exportations de marchandises.

Graphique 3 : Parts des exportations de marchandises mondiales de quelques grands pays exportateurs (en % des exportations mondiales)

Source : OMC.

Le modèle exportateur allemand bénéficie d’une structure de soutien au commerce extérieur très diversifiée, avec au premier chef l’Agence fédérale pour le commerce extérieur (Bundesanstalt für Außenwirtschaft, Bfai) ou les chambres de commerce extérieures, (Auslandshandelskammern AHK). Ces organismes entretiennent des liens étroits avec les fédérations professionnelles. Des garanties publiques à l’investissement et à l’exportation complètent le dispositif. Les premières, qui couvrent les risques politiques, étaient jusqu’à récemment surtout concentrées sur la Chine et la Russie. Le modèle s’appuie également depuis les années 1970 sur une compétitivité hors-prix solide : qualité « haut de gamme », innovation, main-d’œuvre qualifiée, avec des salaires élevés, combinés avec une adaptation économique quasi permanente, tendent à garantir un flux d’exportations relativement insensible aux prix, dans un contexte où la valeur externe de l’Euro est globalement sous-évaluée compte tenu des excédents extérieurs records allemands (Cf. infra).

1.2 La place éminente de l’industrie et des exportations de marchandises

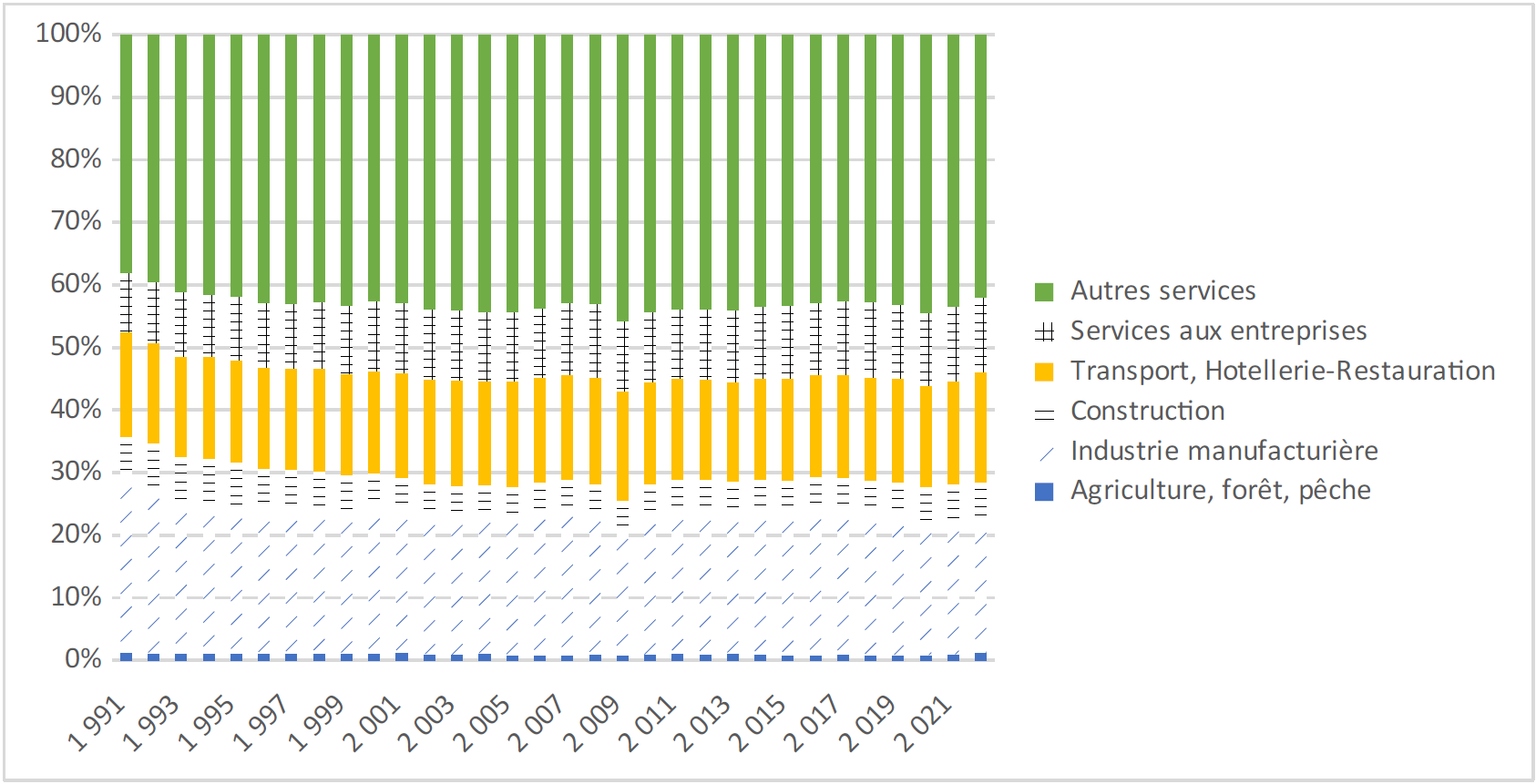

Le succès de l’Allemagne est essentiellement dû à la place de l’industrie, qui (construction incluse) représentait encore en Allemagne 24 % de la valeur ajoutée brute (VAB) en 2022, contre 20,6 % pour la moyenne européenne à 27 et 13,3 % pour la France. Le poids de l’industrie y est d’ailleurs resté quasi stable depuis 20 ans (graphique n°4).

Graphique 4 : Valeur Ajoutée Brute sectorielle en Allemagne depuis 1991 (en % du PIB)

Source : Destatis, Comptes Nationaux – valeur Ajoutée Brute (prix courants).

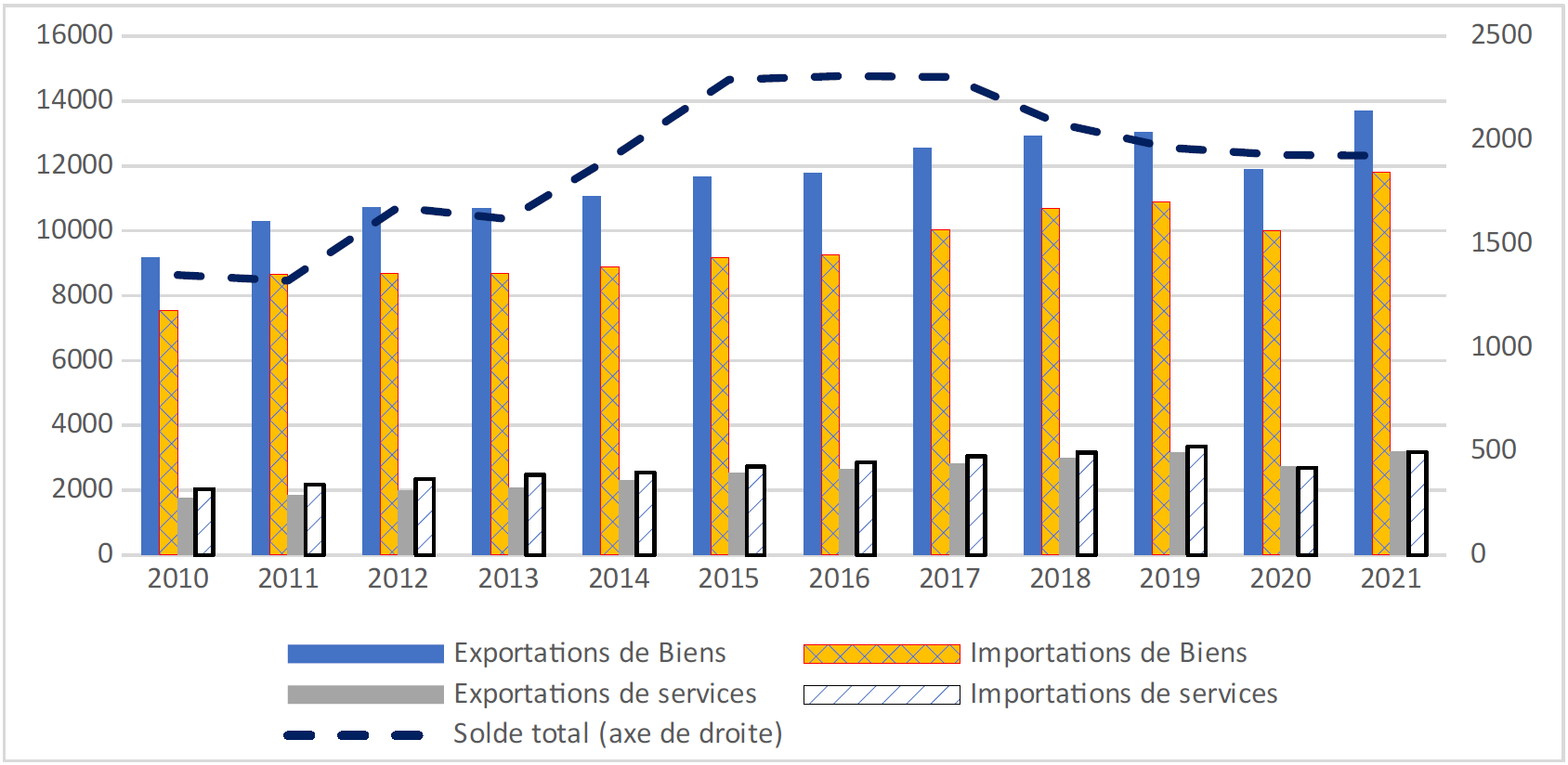

En effet, quand bien même l’économie allemande est, comme pour l’ensemble des économies modernes, une économie de services avec 74,6 % de la population active et 69,3 % de la VAB en 2022 dans ce grand secteur (graphique n°4), le solde largement positif du commerce extérieur s’explique entièrement par le volume des exportations de marchandises (Varoudakis 2018). Les échanges de services allemands sont en effet beaucoup plus modestes et traditionnellement déficitaires (graphique n°5 et 6).

Graphique n°5 : Commerce extérieur de l’Allemagne (millions d’euros)

Source : BMWK.

Graphique 6 : Poids des services dans le total des exportations (en %)

Source : OCDE.

Une solide base industrielle reste la meilleure façon pour un pays de bénéficier d’un solde positif du commerce extérieur.

D’une manière générale, les services s’exportent peu et selon une démarche différente de celle applicable aux biens. Ainsi la balance des transactions courantes, dont est extraite la balance commerciale, est surtout affectée par les échanges de marchandises, et ce à un triple titre : la quantité et la valeur des marchandises elles-mêmes ; le transport de ces marchandises ; et enfin les échanges de services générés par les entreprises industrielles (Broussolle 2014). Il s’agit de ceux liés à des investissements (ingénierie – conseil), mais aussi des revenus de la propriété intellectuelle (revenus de brevets portant sur des produits industriels, chimiques ou sur des médicaments). En revanche les volumes d’échanges de services enregistrés dans les transactions courantes sont modestes, seuls sont significatifs les flux liés aux voyages et aux transports (marchandises et passagers). Le reste des mouvements liés à des activités de services concerne des investissements (hôtellerie – construction internationale), ou des flux monétaires purs (revenus de la propriété), qui sont enregistrés dans une autre partie de la Balance des Paiements (BdP) (Broussolle 2012). Au final l’essentiel des flux liés à des activités de services passe par d’autres rubriques de la BdP que les transactions courantes.

1.3 Le poids central de l’automobile

La structure sectorielle allemande se distingue par le poids élevé des entreprises familiales de taille intermédiaire (Mittelstand). Quatre secteurs dominent l’industrie allemande : l’automobile, la construction mécanique, la chimie et la construction électrique. Sur la période 2008-2022, ils expliquent à eux seuls 70 % du solde extérieur des marchandises (tableau n°1). Dans cet ensemble le secteur automobile occupe une place centrale.

L’industrie automobile représentait 11,4 % du PIB en 2021 et employait directement près de 12 % des actifs du secteur manufacturier (contre 7,4 % pour la France). L’industrie automobile a un fort effet d’entraînement sur l’ensemble de l’économie. En France, où sa place est bien moindre qu’en Allemagne, l’effet multiplicateur pour l’économie d’une dépense dans le secteur automobile, était estimé par l’INSEE à 4,1 en 2014 (Bechler 2014).

Si en 2017 seulement 35,6 % des voitures de marques allemandes n’étaient plus produites en Allemagne, contre 63,8 % en 1999, c’est essentiellement du fait de la croissance de la production réalisée à l’étranger. Elle y a en effet été multipliée par 3,4 pour atteindre 10,3 millions d’unités (Krpata 2021). Malgré la fragmentation des chaînes de valeur et la sous-traitance européenne, en 2019 plus de 90 % des modèles haut de gamme de marque allemande restaient produits sur place. Enfin, si le taux d’exportation de l’industrie manufacturière en valeur s’élevait à 48,4 % en 2021, celui de l’automobile atteignait à près de 63 %. avec un taux d’exportation en valeur de en 2021 (chiffre d’affaires de plus de 436 milliards d’euros, dont 274 milliards à l’export).

Tableau 1 : Composition du solde commercial de marchandises et évolution du poids de ses composantes

| % | 2008 | 2019 | 2022 |

| - Produits de l’agriculture et des IAA | −1,22 | −1,60 | −3,36 |

| - Pétrole, huiles et produits raffinés | −23,34 | −13,30 | −39,79 |

| - Produits de la chimie | 12,80 | 14,04 | 22,12 |

| - Total produits manufacturés | 62,86 | 52,92 | 55,70 |

| Dont : Machines | 25,17 | 24,49 | 32,04 |

| Véhicules de transp. routiers | 25,78 | 20,81 | 34,44 |

| Autres moyens de transports | 1,22 | 6,10 | 6,42 |

| - Total marchandises | 100 | 100,00 | 100,00 |

OCDE : Statistiques du commerce international par produits (ITCS).

Lecture : en 2008 le solde négatif des échanges de produits issus de l’agriculture représentait 1,22 % du solde total des échanges de marchandises.

L’Allemagne fournit plus de 26 % des immatriculations annuelles du marché automobile européen et près de 50 % des voitures sont de marque allemande en Europe. Avec une part de 15,5 % du total des exportations allemandes, l’automobile (pièces détachées incluses) représentait en 2022 le premier secteur d’exportation. Il explique pour l’essentiel l’embellie des années 2010-18. En 2022 les exportations de véhicules de transport routier représentaient plus de 34 % du solde des marchandises et avec les autres moyens de transport plus de 40 % (tableau n°1).

2. Une profonde réorientation des flux commerciaux depuis les années 2000

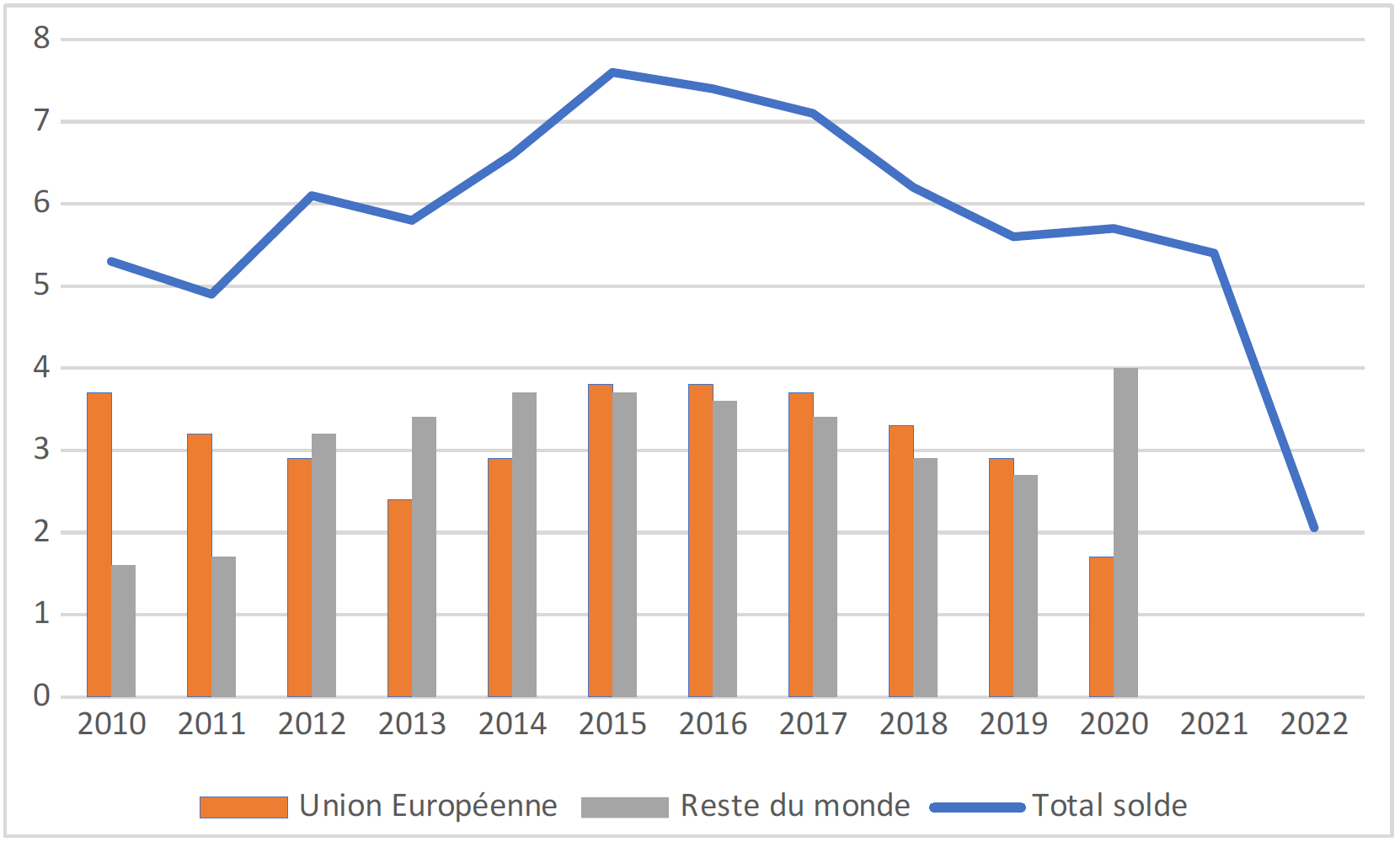

Si l’Allemagne a grosso modo préservé sa structure industrielle et la base manufacturée de son commerce, elle a progressivement connu une réorientation de ses flux géographiques d’échanges. Elle est de plus en plus tournée vers l’extérieur de l’UE (graphique n°7).

Graphique 7 : Évolution de la répartition géographique du solde extérieur de l’Allemagne en % du PIB

Source : Destatis, BMWK

Sur les trente dernières années la réorientation s’est traduite par une modification mesurée de la liste des pays avec lesquels elle a les plus gros excédents ou déficits (tableau n°2). Leur hiérarchie est néanmoins bouleversée, avec un excédent record vis-à-vis des États-Unis et un déficit spectaculaire vis-à-vis de la Chine. Le changement est aussi plus sensible lorsque l’on s’intéresse à l’origine géographique de la valeur ajoutée incorporée dans les importations ou dans les exportations des branches économiques allemandes (tableau n°3). La part des pays de l’UE pris dans leur ensemble diminue modestement, mais des réorientations significatives affectent certains pays ou certaines régions.

Tableau 2 : Liste de cinq pays avec soldes bénéficiaires ou déficitaires le plus élevés, évolution en 30 ans

| Soldes excédentaires | Soldes déficitaires | ||

| 1992 | 2022 | 1992 | 2022 |

| Royaume Uni (25 %) | États-Unis (71 %) | Japon (−30 %) | Chine (−97 %) |

| France (19 %) | France (54 %) | Chine (−6,8 %) | Norvège |

| Autriche | Royaume-Uni (38%) | Norvège | Russie |

| Suisse | Autriche | Irlande | Irlande |

| États-Unis (10 %) | Italie (18 %) | Algérie (−2,8 %) | Vietnam (−13 %) |

Source : Destatis.

Lecture : en 2022, le solde excédentaire avec les États-Unis représentait l’équivalent de 71 % du solde extérieur global, symétriquement le niveau du déficit avec la Chine équivalait à 97 % du solde global pour la même année.

2.1 En Europe, une réorientation au détriment de certains pays

Parmi les pays européens, la part du Royaume Uni et celle de la France dans les importations des branches manufacturières allemandes a été quasiment divisée par deux entre 1995 et 2018. Elle n’est pas compensée par leur poids dans les exportations de marchandises, qui au mieux stagne et pas plus par leur place dans les échanges des services aux entreprises.

Tableau 3 : Origine géographique du commerce des branches allemandes, mesurée en valeur ajoutée

| Dans les exportations des | Dans les importations des | |||||||

| Industries manufacturières | Services aux entreprises | Industries manufacturières | Services aux entreprises | |||||

| 1995 | 2018 | 1995 | 2018 | 1995 | 2018 | 1995 | 2018 | |

| République tchèque | 0,24 | 0,69 | 0,1 | 0,2 | 1,3 | 2,9 | 1,2 | 1,5 |

| Pologne | 0,34 | 1,17 | 0,1 | 0,5 | 2,3 | 4,3 | 1,8 | 4,2 |

| République Slovaque | 0,07 | 0,25 | 0,0 | 0,1 | 0,4 | 0,9 | 0,3 | 0,5 |

| France | 1,91 | 1,94 | 0,5 | 0,7 | 11,1 | 6,3 | 9,0 | 7,3 |

| Union Européenne 27 | 91,61 | 84,94 | 96,9 | 92,5 | 55,0 | 47,8 | 54,4 | 48,6 |

| Royaume-Uni | 1,25 | 1,18 | 0,5 | 0,9 | 6,2 | 3,1 | 7,9 | 6,7 |

| Etats-Unis | 1,44 | 2,39 | 0,6 | 1,5 | 8,5 | 7,4 | 9,8 | 12,7 |

| Russie | 0,47 | 1,41 | 0,1 | 0,7 | 2,1 | 3,9 | 1,7 | 2,6 |

| Chine | 0,18 | 2,07 | 0,1 | 0,7 | 1,4 | 11,1 | 1,1 | 4,5 |

| Inde | 0,08 | 0,38 | 0,0 | 0,3 | 0,5 | 1,4 | 0,7 | 2,2 |

| Association des Nations d’Asie Sud-Est | 0,35 | 0,70 | 0,1 | 0,0 | 2,3 | 3,1 | 2,4 | 3,2 |

| Amérique Centrale et du Sud | 0,37 | 0,44 | 0,1 | 0,2 | 1,4 | 1,3 | 1,2 | 1,3 |

| Monde | 100,00 | 100,00 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

Source : OCDE, base TIVA Trade in value added (commerce en valeur ajoutée) 2021.

Les trames traduisent des variations significatives des % à la hausse en jaune ou à la baisse en gris.

Le cas de la France mérite un développement spécifique. Si jusqu’à la fin des années 1990 le commerce entre les deux pays était proche, bien qu’en faveur de l’Allemagne (graphique n°8), depuis cette période l’écart n’a cessé de se creuser (Le Moigne et Ragot 2015). À telle enseigne qu’en 2022 le solde excédentaire avec la France équivalait à lui seul à 54 % du montant de l’excédent allemand (tableau n°2).

Graphique 8 : Évolution du commerce extérieur entre l’Allemagne et la France

Source : Destatis, Milliards d’euros courants.

Parmi les facteurs explicatifs de cette dégradation sévère, outre la désindustrialisation en France (Guillou 2023), il convient de souligner le rôle des parités définitivement fixées au moment de l’adoption de l’euro. Deux études relativement récentes estiment l’ampleur des désajustements de changes internes à la zone Euro, en s’appuyant sur une mesure de taux de changes effectifs réels (virtuels) pour chacun des pays de la zone (Villemot et al. 2018, Gaulier et Vicard 2018). La première évalue les désajustements internes entre la France et l’Allemagne à un écart de 25 %. Autrement dit, si le franc et le deutschemark avait continué à exister, depuis les années 2000 le deutschemark se serait probablement apprécié de 25 % par rapport au franc. La deuxième étude estime cet écart à 19 %, ce qui confirme l’ordre d’idée. En toute rigueur ces déséquilibres nécessiteraient, soit un réaménagement des parités, soit l’acceptation d’écarts d’inflation significatifs pour que les prix relatifs se retrouvent en cohérence avec les parités choisies au moment de la monnaie unique, soit des modifications nationales des niveaux de salaires réels. Dans tous les cas ces évolutions se feraient au détriment du solde commercial de l’Allemagne. L’une des plus récentes études consacrées à ce sujet (Hohberger et al. 2020), relève que dans une situation de changes flexibles nationaux, l’appréciation correspondante de la monnaie allemande pour l’ensemble de la zone euro, aurait pu conduire à une réduction d’un quart de l’excédent commercial allemand sur la période 2010 - 2015, engendrant alors une baisse du solde extérieur de 1,3 point de pourcentage du PIB.

2.2 La montée en puissance du commerce allemand avec les pays d’Europe de l’Est

Le deuxième fait marquant pour l’Europe, concerne la montée en puissance du commerce allemand avec les Pays d’Europe Centrale et Orientale (PECO).

L’élargissement de l’UE à l’Est a particulièrement bénéficié à l’économie allemande, qui du fait de sa proximité historique et géographique avec les nouveaux États membres (Hinterland), a pu renouer des liens économiques antérieurs à la période de l’après deuxième guerre mondiale. Les entreprises allemandes ont alors pu utiliser ces nouveaux États comme base de sous-traitance et dans une moindre mesure de débouchés.

Depuis la deuxième guerre mondiale, du fait de la politique du « produire en Allemagne » (Standort Deutschland), les entreprises allemandes s’étaient peu implantées dans les pays de la périphérie de l’UE ou proches. Ainsi, Espagne et Turquie mis à part, les espaces du Sud-européen ainsi que ceux du pourtour méditerranéen, n’ont joué qu’un faible rôle dans les investissements à l’étranger de l’Allemagne. En revanche, les entreprises allemandes furent parmi les premières à investir en Europe centrale et sont celles qui y ont investi le plus fortement. Depuis la chute du mur et jusqu’au milieu des années 2000, environ 10 % de leurs investissements directs étrangers (IDE) se sont orientés chaque année vers les PECO (Rugraff 2004). Une étude de la Banque Nationale Tchèque concernant ces investissements directs (CNB 2021), souligne que l’approche standard les sous-estime. En effet, elle ne prend en compte que les IDE rattachés de façon directe à un pays d’origine. Or si l’on y ajoute ceux qui, pour des raisons fiscales ou juridiques de siège social transitent par un pays tiers, le résultat se trouve sensiblement augmenté. Un tel redressement statistique appliqué à la République tchèque augmente la valeur des investissements allemands de 30 % en 2019. Aussi cette année-là, contrairement aux apparences, l’Allemagne n’y était pas le troisième investisseur derrière la Hollande et le Luxembourg, mais le premier.

Tableau 4 : Rangs des pays de l’Est dans le commerce bilatéral avec l’Allemagne

| Pologne | Rép. Tchèque | Roumanie | Hongrie | Slovaquie | ||||||

| Rang | Dans export. | Dans import. | Dans export. | Dans import. | Dans export. | Dan import. | Dans export. | Dans import | Dans export. | Dans import. |

| - du pays dans le commerce de l’Allemagne (*) | 6ème | 5ème | 11ème | 7ème | 19ème | 19ème | 12ème | 14ème | 21ème | 19ème |

| - de l’All. dans le commerce de chaque pays | 1er | 1er | 1er | 1er | 1er | 1er | 1er | 1er | 1er | 1er |

| - Poids en % (**) | 27,6 | 21,8 | 31 | 24,7 | 22,4 | 20,2 | 27,9 | 24,6 | 22 | 19,9 |

(*) moyenne 2018-2021 ; (**) 2020 ; Encyclopédia Britannica.

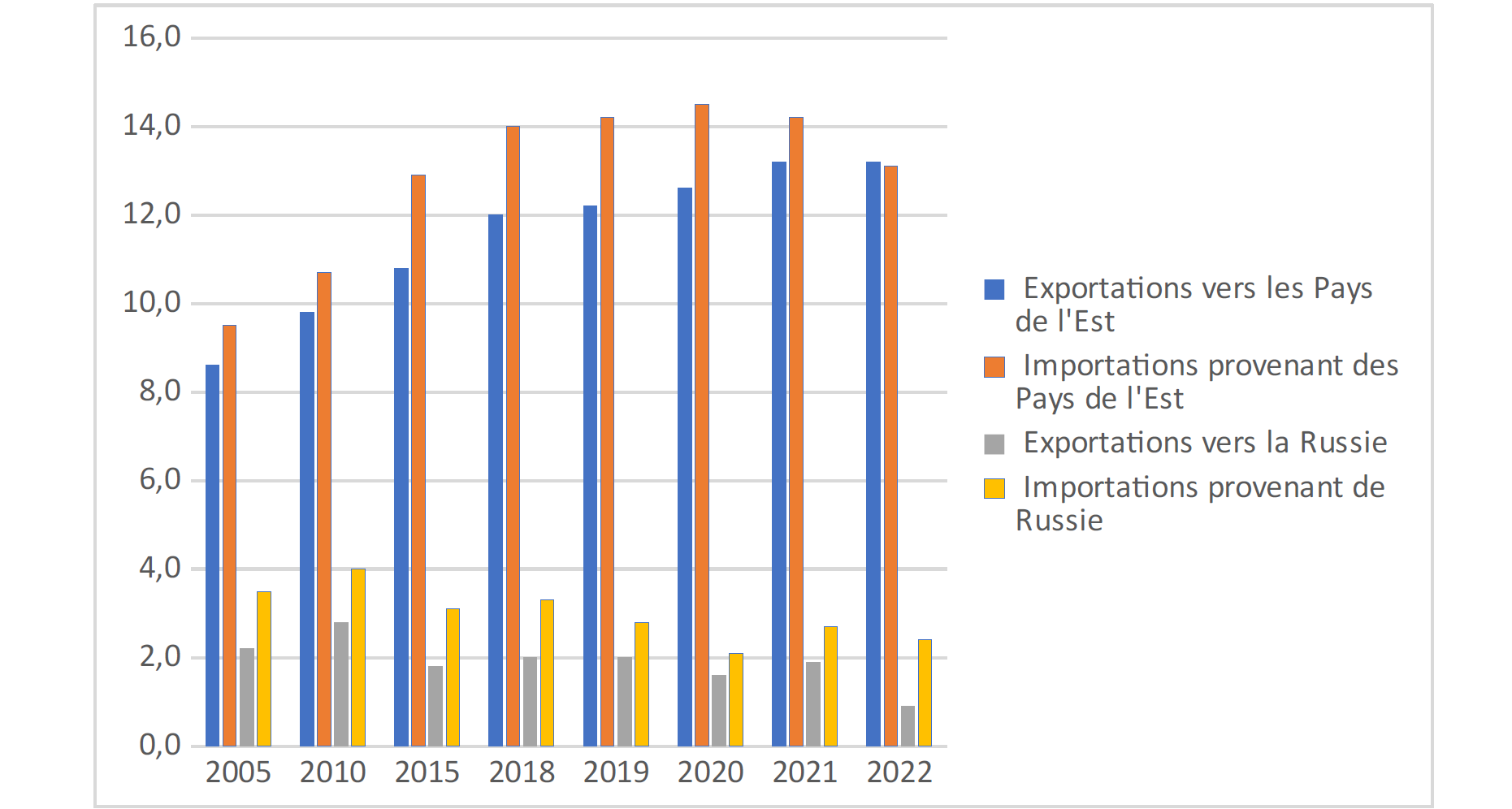

Le commerce bilatéral de l’Allemagne avec les principaux pays d’Europe centrale s’est trouvé nettement accru par l’élargissement à l’Est, à tel point que l’Allemagne représente à présent le premier partenaire commercial de ces pays (tableau n°4). C’est notamment le cas depuis une vingtaine d’années avec la Pologne. Pour chacun des cinq pays listés dans le tableau n°4, la part de l’Allemagne dans le commerce extérieur dépasse les 20 %, et même 30 % pour la République tchèque. Mesurées en valeurs ajoutées, les parts de la Pologne, de la République tchèque et de la Slovaquie ont doublé entre 1995 et 2018 dans les importations des industries manufacturières allemandes (tableau n°3). Ces chiffres s’expliquent principalement par les échanges liés à la production automobile, qu’il s’agisse de pièces détachées ou de véhicules entiers. Cependant, contrairement à ce que l’on pourrait penser, les échanges des pays d’Europe centrale avec l’Allemagne sont globalement bénéficiaires pour eux (graphique n°9). La hausse du commerce avec les PECO a alors nourri un débat sur la transformation de l’économie allemande en économie de bazar.

Graphique 9 : Poids des principaux pays d’Europe de l’Est et de la Russie dans le commerce extérieur de l’Allemagne (en %)

Source : Destatis. Pays de l’Est : Bulgarie, Croatie, République tchèque, Hongrie, Pologne, Roumanie.

La thèse de « l’économie de bazar » s’appuie sur la diminution du taux d’intégration, c’est-à-dire de la part allemande de la valeur ajoutée finale, qui est passée de près de 38 % dans les années 1990, à environ 30 % depuis 2007 (Lallement 2011). Elle considère que l’économie allemande serait devenue une plate-forme de montage de biens et de moins en moins un site de production. Si cette évolution peut sembler préoccupante à première vue, elle doit être nuancée. D’une part elle est toute relative et s’est accompagnée d’une augmentation des excédents commerciaux, preuve s’il en est que ce n’est pas tant le taux d’intégration qui importe seul, que le volume, la qualité et la diversité des biens échangés. Tant que les centres de décision et de conception se trouvent situés en Allemagne, le pays garde le contrôle sur le processus de production. D’autre part, la relation commerciale des PECO avec l’Allemagne n’en reste pas moins déséquilibrée en sa faveur, puisque, Pologne mise à part, ces pays pris isolément n’apparaissent qu’en position plutôt subalterne dans le commerce extérieur allemand (tableau n°4). Ces évolutions peuvent néanmoins conduire à une stagnation de l’emploi dans les secteurs concernés en Allemagne.

3. Le commerce allemand confronté à des difficultés dans ses nouveaux débouchés

3.1 le commerce avec la Russie : un virage à 180 degrés

Même s’il restait modeste, le commerce avec la Russie avait nettement progressé depuis la chute de l’URSS : entre 1995 et 2018, la part des importations des industries manufacturières en provenance de Russie a quasiment doublé (tableau n°3).

L’Allemagne fournit des biens industriels à la Russie en contrepartie de l’acceptation d’une dépendance dans le domaine des matières premières et des achats énergétiques bon marché. L’arrêt des centrales nucléaires décidé en 2011 pour au plus tard 2022, avait semblé faire de cette politique de « changement par le commerce » (Wandel durch Handel), à laquelle A. Merkel était tout particulièrement attachée, un choix irrévocable. Les sanctions économiques consécutives à l’annexation de la Crimée en 2014, puis à l’invasion de l’Ukraine en 2022, ont cependant obligé l’Allemagne à inverser la tendance.

Jusqu’à récemment l’Allemagne avait fait de la Russie son principal fournisseur d’énergie. Entre 1997 et 2005 les importations de pétrole de Russie avaient ainsi progressé de plus de la moitié, jusqu’à couvrir 35 % de sa consommation au début 2022 (Stark et Vaillant 2023). Un phénomène similaire avait concerné les importations de gaz, qui ont représenté jusqu’à 55 % de ses besoins en 2022. Enfin, la Russie avait aussi fourni jusqu’à 57 % de la consommation allemande de charbon en 2021. Il faut noter ici que l’industrie absorbe plus de 40 % de la consommation finale de gaz et d’électricité de l’Allemagne. Il s’agit tout particulièrement de la chimie, de la métallurgie, des matériaux de construction ou encore de l’industrie du papier. Ces quatre branches, avec l’industrie alimentaire, consomment ensemble 85 % du gaz industriel.

Les sanctions économiques et la décision de se passer progressivement du pétrole et du gaz russes ont donc constitué un choc économique sérieux pour l’Allemagne. Une étude publiée fin 2022 (Bachmann et al. 2022), prévoyait, selon l’ampleur de la contrainte, un coût oscillant entre 1 % et 2,5 % du PIB allemand, qui pour être élevé se révélait malgré tout surmontable. La diversification rapide des fournisseurs a confirmé la capacité de résilience de l’économie allemande. Fin 2022 avec une part de 33 % la Norvège était devenue le premier fournisseur de gaz de l’Allemagne alors que celle de la Russie était tombée à 22 %. Cette dernière est même descendue en dessous de 10 % au printemps 2023, ce qui rend crédible l’objectif de la réduire à zéro au premier semestre 2024. Début 2023, la part du pétrole russe était également descendue à 12 % et celle du charbon à 8 %. Du point de vue des exportations de marchandises, la part de la Russie avait déjà diminué avec les premières sanctions liées à l’annexion de la Crimée en 2015. Elle n’avoisinait plus que 2 %, elle a encore diminué de moitié en 2022 (graphique n°9).

Si à court terme la réorientation des flux énergétiques et commerciaux semble réussie, se pose la question des conséquences du choc à plus long terme.

Il convient en premier lieu de s’interroger sur le degré de dépendance de l’économie allemande au commerce avec la Russie. Au-delà de celle vis-à-vis de l’énergie qui est en voie de disparition, elle reste surtout particulièrement concentrée : 93 % des importations allemandes de Russie concernent deux domaines liés aux matières premières : l’exploitation minière et les métaux (nickel, palladium, chrome, cadmium) (Uterwedde 2023). Il s’agit d’un échange inégal, similaire au commerce colonial du XIX siècle : des matières premières russes contre des biens manufacturés allemands. L’Allemagne était ainsi en 2021 le deuxième fournisseur de la Russie, avec une part de 9,3 % de ses importations. Au total la perte de marchés en Russie reste néanmoins modeste du côté de l’Allemagne et les difficultés d’approvisionnement de matières premières paraissent surmontables à moyen terme.

Au-delà du problème de dépendance, la deuxième conséquence concerne l’impact sur le prix des intrants industriels. De ce point de vue, même si les coûts énergétiques sont redescendus après les sommets atteints en 2022, ils restent élevés. On comprend que, même si le plus gros du choc de prix est absorbé, la crise ukrainienne installe une période d’énergies chères contraire à la stratégie envisagée auparavant. C’est un défi pour la base industrielle allemande particulièrement gourmande en énergie. Cela d’autant plus que d’autres coûts de production augmentent en parallèle, comme les salaires, mais aussi les biens intermédiaires importés, que ce soit à cause de l’instabilité des coûts de transport ou bien pour cause de pénurie relative et de la désorganisation internationale des chaînes de production (Rugraff 2023). Toutefois il s’agit d’un type de défi auquel l’économie allemande est accoutumée du fait de sa spécialisation hors prix.

Finalement les effets principaux de la guerre en Ukraine, même s’ils semblent spectaculaires restent surmontables. Ils sont moins inquiétants pour le long terme que ceux relatifs à l’isolationnisme commercial américain et à la guérilla commerciale sino-américaine, qui sont examinés dans la sous-section suivante.

3.2 Le commerce avec les Etats-Unis et la Chine face à des incertitudes majeures

En dehors de la Russie, à partir des années 2000 l’Allemagne s’est surtout tournée vers les États-Unis et la Chine, où se trouvaient les nouvelles perspectives de croissance des exportations. Cette politique se heurte toutefois à un tournant des relations économiques internationales où le multilatéralisme et le libéralisme sont de moins en moins dominants dans les échanges.

America first ?

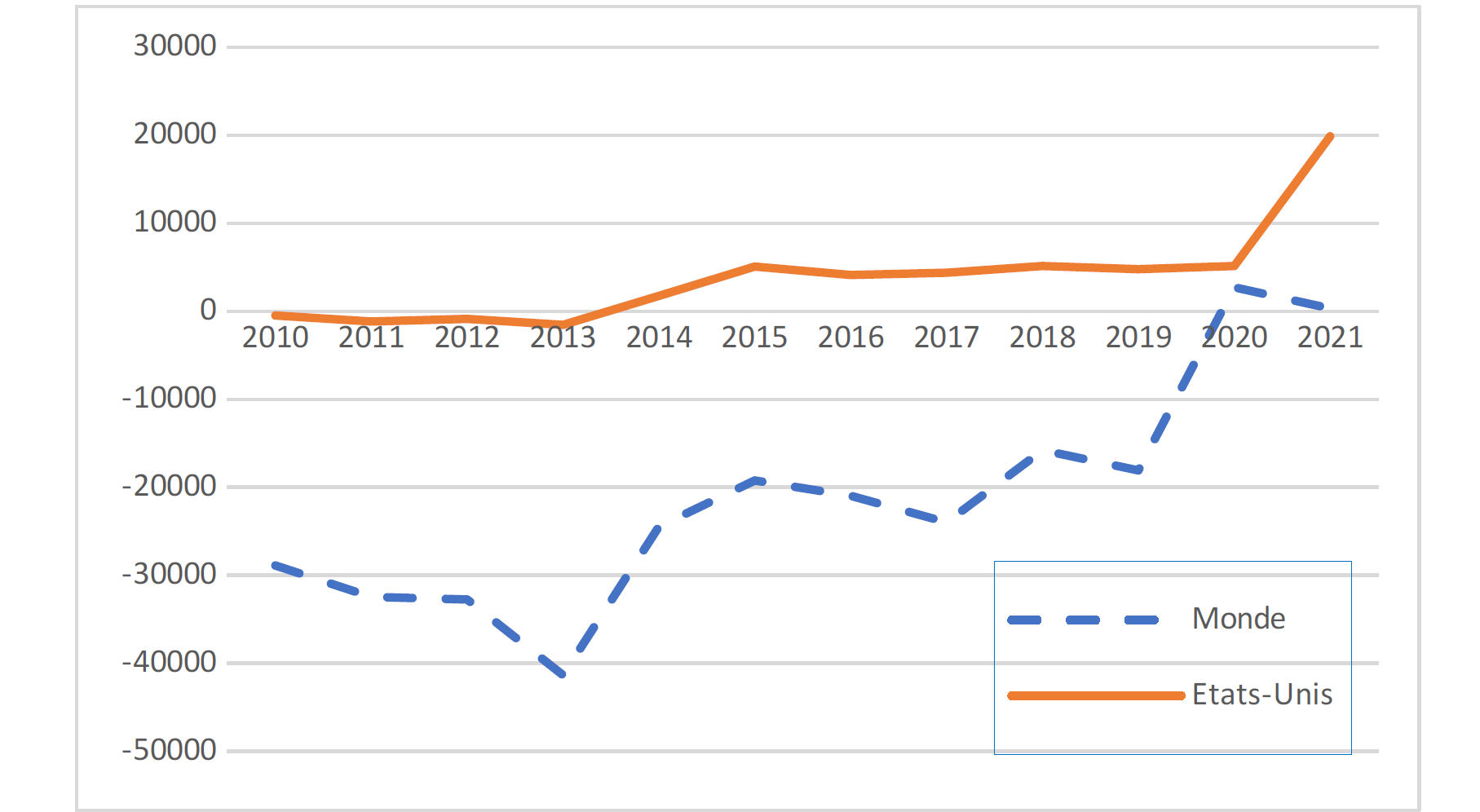

Depuis 2015 les États-Unis sont devenus le premier partenaire commercial de l’Allemagne. Elle tire de ces échanges un excédent de marchandises particulièrement élevé (graphique n°10). En effet le poids des Etats-Unis dans les importations des branches manufacturières allemandes a sensiblement baissé entre 1995 et 2018, alors que leur place dans les exportations des mêmes branches reste modeste (tableau n°3). Cette situation apparaît d’autant plus désagréable aux responsables américains, que l’Allemagne a réussi en parallèle à effacer son déficit dans le domaine des services (graphique n°11). Comme ce type de situation n’est pas restreint au commerce avec l’Allemagne, les dirigeants américains se sont lancés dans une politique d’inspiration protectionniste.

Graphique 10 : Solde du commerce extérieur de l’Allemagne avec les États-Unis depuis 1991

Source : Destatis.

Graphique 11 : Solde des échanges de services de l’Allemagne (au sens EBOPS 2010)

Source : OCDE, millions d’Euros courants. La statistique EBOPS (Extended Balance of Payments Services classification) est une mesure spécialement développée pour le suivi des échanges de services. Elle ne coïncide pas totalement avec la présentation standard de la Balance des Paiements.

La politique America First lancée par le président Trump vise à réduire le déficit commercial américain. Elle s’est traduite par trois vagues de mesures en 2018-2019, augmentant les droits de douanes dans des proportions élevées (jusqu’à 25 %), sur une variété de produits aussi bien agricoles et agro-alimentaires, que sur l’aéronautique, l’acier et l’aluminium ainsi que sur l’automobile. Compte tenu du volume de ses échanges avec les Etats-Unis, l’Allemagne était l’un des pays les plus touchés. S’agissant de l’automobile, le danger était particulièrement préoccupant pour les constructeurs allemands, puisque ces mesures succédaient à l’affaire du dieselgate [1], qui avait porté un coup sévère à leur image (Commun 2020). En réaction l’UE a publié en 2019 un règlement pérennisant les mesures de rétorsion provisoires sur ses importations de produits en provenance des Etats-Unis, établies en 2018. Au total, selon que cette « guerre commerciale » soit totale ou limitée et en prenant en compte les effets indirects pour les pays européens des mesures applicables aussi à la Chine, le Conseil d’Analyse Économique français estimait la perte potentielle pour l’Allemagne de -4,4 % à -3 % du PIB (Vicard 2018). Il s’agit du niveau de perte le plus important des pays de taille comparable dans l’UE.

Cette séquence a donné lieu à des plaintes croisées de l’UE et des Etats-Unis à l’Organisation Mondiale du Commerce (OMC) qui ont débouché sur un début de négociation et une trêve en 2021. L’accord suspend pour cinq ans une partie des droits de douanes supplémentaires (COM 2021), un délai qui doit permettre de trouver une solution de long terme.

Cependant, l’adoption en 2022, sous l’impulsion de Joe Biden, d’une loi sur la réduction de l’inflation (Inflation Reduction Act, IRA), tend à relancer la guerre commerciale transatlantique. Cette loi prévoit en effet des subventions massives sous la forme de crédits d’impôts (au moins 369 milliards de $ sur une période de dix ans), pour les produits permettant de contrer le changement climatique, notamment les véhicules électriques. Pour bénéficier des aides, les produits doivent pour l’essentiel avoir été fabriqués localement. L’acier et l’aluminium entrant dans la fabrication des éoliennes et des panneaux solaires, doit aussi avoir été produit sur place. Un contenu local minimum de 40 % est même exigé pour les autres composants. Ces dispositions excluent des subventions les produits européens et notamment les véhicules électriques allemands exportés vers les USA (Baur et al. 2023).

La loi IRA suscite de fortes inquiétudes dans l’UE et en Allemagne, car elle risque de réduire fortement les exportations vers les Etats-Unis et même de détourner des investissements vers ce pays. La démarche américaine met en cause la stratégie globale d’exportation et d’ouverture européenne, qui n’est autre que celle que porte l’Allemagne, comme le souligne un rapport de l’IFO (Baur et al. 2023).

Toutefois, la nécessité d’une solidarité occidentale transatlantique dans le contexte de la guerre en Ukraine, rebat en partie les cartes. Conformément à la démarche communautaire traditionnelle, déjà soutenue par l’Allemagne face à l’administration Trump, l’UE et les Etats-Unis sont entrés en mars 2023 dans une phase de négociation afin d’assouplir les restrictions contenues dans la loi IRA. Cela étant, une étude du conseil d’Analyse Économique publiée en septembre 2023 (Landais et al. 2023), souligne que les programmes de soutien aux énergies renouvelables existants dans l’UE pris globalement, atteindraient le double des moyens consacrés à l’IRA. L’important écart de prix énergétiques entre l’Europe et les Etats-Unis serait en réalité le principal facteur susceptible d’avantager la compétitivité américaine.

Le commerce avec la Chine un pacte faustien ?

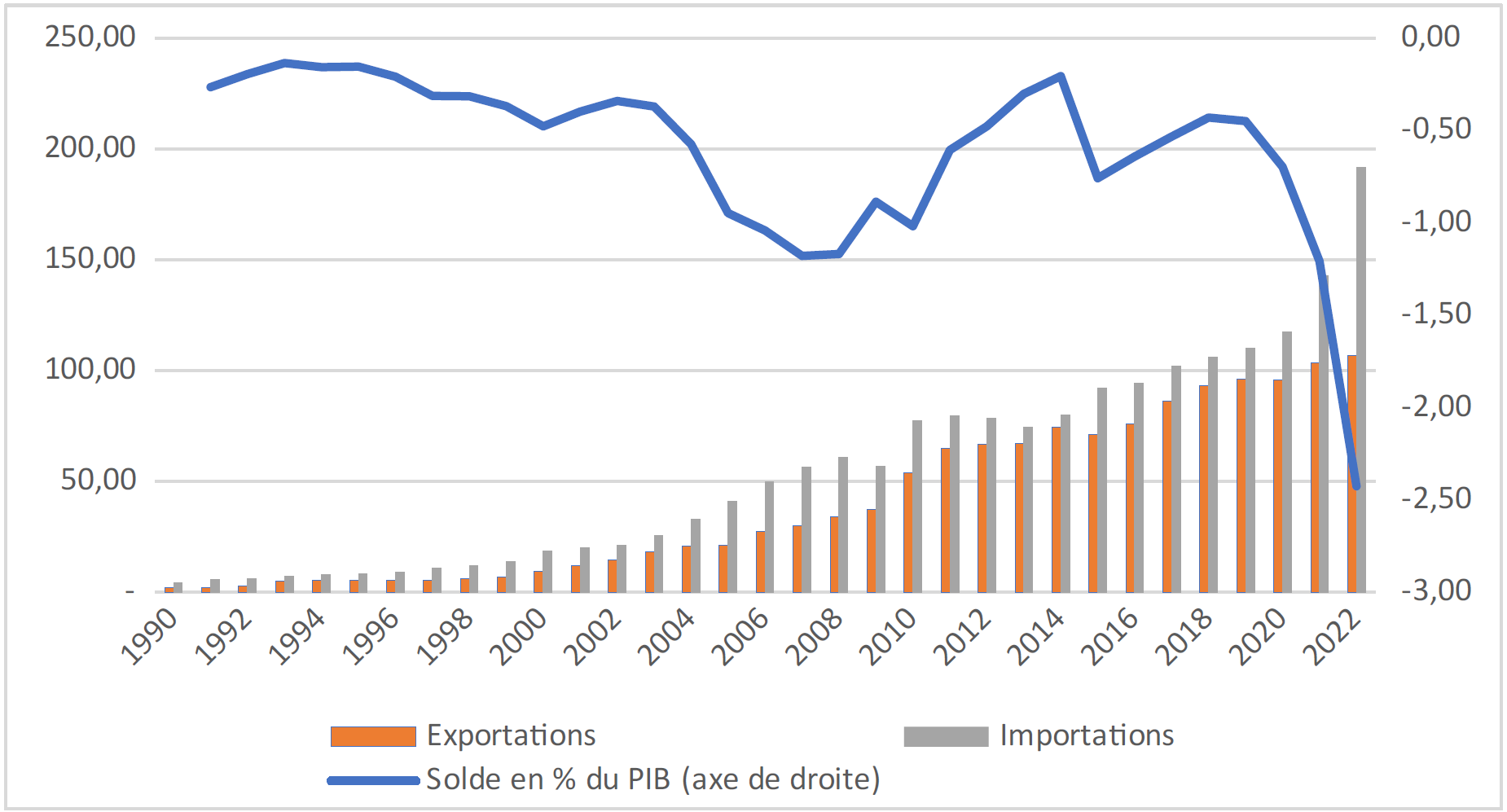

Le commerce allemand avec la Chine repose sur des fondements anciens. Dès 1900 l’Ostasiatischer Verein (OAV), un lobby dédié au développement des relations commerciales avec l’Asie orientale et la Chine, était fondé par des commerçants hambourgeois. Ce lobby créé pour défendre le libre-échange est toujours en activité. En 1913, la Chine réalisait directement 9 % de ses échanges avec l’Allemagne, 25 % des biens qu’elle exportait et 19 % des biens qu’elle importait, transitaient même par des sociétés commerciales allemandes. À titre de comparaison, en 2021 l’Allemagne représentait 4,5 % des importations et 4,4 % des exportations chinoises, se plaçant ainsi respectivement en 6ème et 4ème position. Cela dit, la croissance récente du commerce entre les deux pays est spectaculaire (graphique n°12 ).

De 2000 à 2016, la Chine est passée du dixième au premier rang des pays fournisseurs de l’Allemagne. Depuis, elle est restée son principal partenaire commercial : en 2022 les importations allemandes en provenance de Chine représentaient environ 12 % du commerce de l’Allemagne et 8 % pour les exportations. Le solde des échange a été longtemps proche de l’équilibre, mais depuis la crise du Covid-19, il est de plus en plus négatif pour l’Allemagne (Colliac 2023, graphique n°12 ). Celle-ci exporte surtout des machines, des véhicules et des accessoires automobiles, de l’électrotechnique et des produits chimiques. Elle importe de Chine principalement de l’électronique et des équipements électriques, par exemple des appareils ménagers.

Graphique 12 :Commerce extérieur de l’Allemagne avec la Chine depuis 1990 (Milliards d’euros courants et pourcentage du PIB)

Source : Destatis.

Les grandes entreprises allemandes sont de plus en plus dépendantes de la demande chinoise (Morlet-Lavidalie 2023). Si en moyenne sur la période récente elles y réalisent 20 % de leurs ventes, ce chiffre atteint 25 % dans l’automobile et monte jusqu’à 40 % pour Volkswagen. Les trois plus grands groupes automobiles allemands ont vendu plus de voitures en Chine qu’aux États-Unis. Celles-ci sont pour l’essentiel produites sur place, mais aussi importées depuis les USA, ce qui les expose aux conséquences de la guérilla commerciale sino-américaine. La Chine est aussi le plus grand marché mondial de produits chimiques et pharmaceutiques. Son solde commercial dans ce secteur est nettement négatif avec −55 milliards d’euros en 2020, ce qui en constitue un débouché essentiel pour l’industrie allemande.

L’importance prise par la Chine dans le commerce avec l’Allemagne fait craindre une dépendance excessive. La situation est cependant contrastée puisque, selon une étude de l’IFO en 2022 (Baur et Flach 2022), seulement un petit nombre de produits fondamentaux sont importés de Chine, tout particulièrement dans le domaine chimique. La dépendance pour les matières premières est néanmoins très forte : 95 % des importations allemandes de terres rares proviennent de Chine. Un sondage du même institut réalisé auprès de 4000 entreprises en février 2022, révèle que 46 % des firmes industrielles sont dépendantes d’intrants provenant de Chine. Un découplage brutal d’avec la Chine produirait donc des ruptures dans certaines chaînes de production. C’est pourquoi la quasi-totalité des entreprises sondées prévoit de réduire sa dépendance dans l’avenir.

Le problème est d’autant plus sensible que l’Allemagne et la Chine sont de plus en plus en concurrence sur le même type de produits. L’indice de similarité des produits construit par le Conseil d’Analyse Économique a gagné dix points depuis 2000 pour dépasser 40 % pour les deux pays (Huitari et al. 2022). Quatre des dix secteurs stratégiques du plan « Made in China 2025 » sont en concurrence directe avec les points forts de l’Allemagne. La Chine est même devenue le premier fabricant de machines-outils au monde. La Chine menace donc désormais le cœur de la puissance industrielle allemande : le domaine des biens d’équipement. Le spectre du sort de la filière photovoltaïque allemande qui, malgré une situation dominante au début des années 2000, s’est trouvée par la suite laminée par la concurrence chinoise [2] hante les esprits. Le secteur automobile est également concerné.

Le marché automobile chinois, avec près de 31 millions de voitures vendues en 2023 est presque deux fois plus important que le marché américain (33 % des immatriculations et ventes mondiales en 2019 pour le premier, contre 7 % pour le deuxième). Du reste les exportations des constructeurs allemands avec la Chine était de 16,7 milliards d’euros en 2021, contre seulement 15,9 milliards avec les États-Unis. C’est pourquoi l’accès à ce marché est devenu un enjeu primordial pour les constructeurs allemands. Le marché du véhicule chinois est le premier marché au monde, soit 46 % des immatriculations mondiales. La production des marques allemandes y est déjà plus importante qu’en Allemagne même. avec 16 % pour Daimler, 14 % pour BMW et 38 % pour VW en 2016.

Les grands groupes allemands investissent massivement en Chine en 2022 à eux seuls ils représentaient un tiers des investissements européens dans ce pays. Cela dit, les entreprises chinoises, souvent liées à l’État investissent librement en Allemagne, alors que le gouvernement chinois impose des joint-ventures ou des participations au capital. En 2016, le rachat du spécialiste allemand de la robotique Kuka, considéré comme stratégique, a créé un choc. On peut aussi signaler l’entrée au capital de Daimler des constructeurs chinois Geely (9,7 % du capital) et BAIC (5 % du capital). Le volume des investissements chinois régresse néanmoins depuis 2016. L’Allemagne investit en fait plus en Chine que vice versa (Mertens-Lafay 2020). Les constructeurs allemands, en retard sur leurs concurrents chinois dans le domaine des véhicules électriques, construisent des sites de production en collaboration avec des partenaires locaux. On peut ainsi noter le joint-venture entre VW et First Automotive Works (FAW), celui de BMW avec Geely ou Brilliance Auto ; ou encore celui de Mercedes Benz avec Baic Group. On peut néanmoins craindre qu’une fois que les producteurs chinois auront la maîtrise des technologies liées aux véhicules électriques, ils évincent les producteurs occidentaux du marché local pour ensuite exporter leurs véhicules dans le monde et en Europe. Pour garder leur place, les constructeurs allemands tentent d’accompagner cette stratégie, pour devenir eux-mêmes à terme des exportateurs chinois vers l’UE et donc potentiellement vers l’Allemagne [3]. Ce faisant, ils accroissent leur dépendance à la Chine. Compte tenu de sa taille, de ses particularismes et de sa volonté d’autonomie politico-économique vis-à-vis de l’occident, la stratégie d’enracinement locale pourrait conduire à une désynchronisation d’avec les maisons mères allemandes (Gregor 2022), voire conduire à une sorte d’absorption-digestion. Tout comme pour Renault dans le cas de la France, l’Allemagne ne serait plus la référence des constructeurs germaniques. Au pire si la guérilla commerciale s’envenimait avec la Chine, cela pourrait se traduire comme pour Renault, qui réalisait 18 % de ses ventes en Russie, par la nécessité d’abandonner les investissements réalisés dans le pays. L’industrie allemande pourrait ainsi se retrouver prise en étau.

Le problème à court terme réside surtout dans les incertitudes et rivalités politiques : dans un document programmatique de 2019, la Commission Européenne a qualifié la Chine de « rival systémique soutenant des modèles alternatifs de gouvernance » et de « concurrent économique en quête de leadership technologique ». Ce document souligne l’existence d’une asymétrie concurrentielle et s’inquiète de la compétition déloyale que la Chine développe. Il souligne aussi en creux l’ambiguïté allemande, illustrée par le voyage en solo du chancelier Scholz, qui a été le premier dirigeant occidental à rencontrer le président Xi Jinping le 4 novembre. 2022.

L’époque de la candeur européenne est révolue, comme l’illustre la suspension en 2021 de la procédure de ratification de l’Accord Global sur les Investissements (AGI) avec la Chine, que pourtant A. Merkel soutenait avec force. Dans ce contexte, le feu vert donné par Berlin en 2022 à une prise de participation de 25 % dans le port de Hambourg par la société chinoise Cosco a surpris. Le site est pourtant stratégique pour les flux commerciaux en Europe, puisqu’il s’agit du plus grand port d’Allemagne qui vient au deuxième rang de l’UE pour les porte-conteneurs. La stratégie de cavalier seul commence à créer des remous même en Allemagne. La ministre des Affaires étrangères Annalena Baerbock a ainsi pu déplorer en octobre 2022 que « La Chine interdit aux entreprises étrangères de pouvoir investir dans leurs infrastructures, interdit aux entreprises d’être actives en Chine […]. Et nous autorisons ensuite tout cela dans notre pays ? (…) a-t-elle déclaré dimanche (30 octobre) sur la chaîne ARDC’est une distorsion absolue de la concurrence ».

Conclusion : retour au business as usual ou tout droit dans une impasse ?

Les prévisions publiées en décembre 2023 par l’institut IFO de Munich prévoient une remontée du solde extérieur allemand en 2024 dont l’excédent devrait passer à 316 milliards d’euros, contre 285 en 2023. Le trou d’air de la guerre en Ukraine semble donc absorbé et la stratégie habituelle confortée. Ce bon chiffre sera néanmoins en partie obtenu grâce à une faible croissance interne qui réduit les importations. C’est le retour au comportement non coopératif favorisé par les règles du pacte de stabilité et le cadre de la zone euro. La formule du « changement d’époque » serait-elle la phrase vide de sens dont se moquent les britanniques (Puhl 2023) ?

L’« impasse stratégique » (Puhl 2023) dans laquelle se trouve l’Allemagne semble pourtant manifeste. Aucune des incertitudes majeures soulignées dans cet article n’est levée ; en outre l’OMC est toujours encalminée. Bien plus, la politique budgétaire allemande reste corsetée par le frein à la dette, que la cour constitutionnelle de Karlsruhe s’est chargée de rappeler au gouvernement en novembre 2023. Son arrêt l’a obligé à revoir drastiquement à la baisse le budget 2024. Dans un monde où la souveraineté nationale prend de plus en plus d’importance, où se multiplient les États défaillants comme instables, et où la menace de conflits n’a jamais été aussi forte depuis des décennies, l’Allemagne avec l’UE poursuivent la voie traditionnelle de l’élargissement, du renforcement du pacte de stabilité et du doux commerce, comme si l’époque n’était pas de plus en plus perturbée. Certes le contexte est incertain et la conjonction des périls n’est heureusement pas assurée : même si Donald Trump a été élu, les dirigeants allemands peuvent encore espérer que la guerre en Ukraine aura une issue favorable aux intérêts européens, que le conflit israélo-palestinien ne dégénérera pas plus, que la Chine ne se refermera pas significativement, que le fonctionnement de l’Union européenne restera conforme aux orientations qu’ils défendent… et que finalement la mondialisation se poursuivra sans trop d’encombre. Dans ce cas les risques pour l’économie de l’Allemagne seraient conjurés et les succès exportateurs assurés pour l’avenir. Cependant ce qui détermine l’orientation suivie par Allemagne, n’est pas tant un pari raisonné sur une conjonction favorable des astres économiques, que l’impossibilité de se mettre d’accord sur une stratégie de rechange. On doit souhaiter que ce blocage sera surmonté par les prochaines élections allemandes, car par-delà l’avenir du commerce allemand, l’enjeu concerne le devenir et la capacité d’action de l’Union Européenne, ainsi que les perspectives qui s’ouvriront à la France.

References Bibliographiques

Bachmann R., Baqaee D., Bayer C., Kuhn M., Löschel A., Moll B., Peichl A., Pittel K., Schularic M. (2022), « What if ? The Economic Effects for Germany of a Stop of Energy Imports from Russia”, EconPol Policy Report, CeSIFO March Vol. 6 n°36.

Baur A. Flach L. (2022), “German-Chinese Trade Relations : How Dependent is the German Economy on China”, EconPol Policy Report, CesIFO, June, Vol. 6. n°38.

Baur A., Fuest C., Gstrein D., Heil P., Potrafke N., Rochell A. (2023), „Die Betroffenheit der deutschen Wirtschaft durch den US-Inflation Reduction Act“, CesIFO Kurzexpertise, März n°137.

Bechler C. Quille B. Sala M. (2014), « Trajectoires divergentes pour les industries automobiles européennes », Note de conjoncture, INSEE mars p. 41-53.

BMWK (2019, 2022), “Facts about German foreign trade, 2019 & 2022”, Federal Ministry for Economic Affairs and Energy, Berlin.

Broussolle D. (2012), « Le commerce des services, un commerce en trompe-l’œil ? Une analyse fondée sur le point de vue de Hill », Revue économique, Vol. 63, n°6, p. 1145-1177.

Broussolle D. (2014), “Service, Trade in Services and Trade of Services Industries”, Journal of World Trade, Vol. 48, no. 1, p. 31–58.

CNB (2021), “Disentangling financial globalisation : who are the ultimate owners of foreign investment in the czech republic ?”, Balance of payment 2021 report, Czech National Bank.

Colliac S. (2023), « Allemagne : un décrochage structurel du déficit commercial avec la chine ? », BNP-Paribas, Études Économiques, 4 octobre.

COM (2021), « Règlement d’exécution (UE) 2021/1123 de la Commission du 8 juillet 2021 suspendant les mesures de politique commerciale concernant certains produits originaires des États-Unis d’Amérique instituées par le règlement d’exécution (UE) 2020/1646 à la suite du règlement d’un différend commercial relevant du mémorandum d’accord sur le règlement des différends de l’Organisation mondiale du commerce. » .

Commun P. (2020), « l’industrie automobile allemande en route vers une nouvelle phase d’internationalisation », Allemagne d’aujourd’hui, Vol.1 N° 231 p. 101 à 115.

Gaulier G. Vicard V. (2018), « La déplaisante arithmétique des déséquilibres de la zone euro », La lettre du CEPII, CEPII Février.

Gregor S. (2022), “The Bumpy Road Ahead In China For Germany’s Carmakers”, Merics China Monitor, October 27.

Guillou. S (2023) « Le tissu productif en France 2010-2020 », Guillou Ed. OFCE, Octobre.

Hohberger S, Ratto M, Vogel L. (2020), “The euro exchange rate and Germany’s trade surplus”, International Finance, n°23, p. 85–103.

Hungerland W.-F., Wolf N. (2022), “The panopticon of Germany’s foreign trade, 1880–1913 : New facts on the first globalization”, European Review of Economic History, Vol. 26, N°4, November, p. 479–507.

Krpata M. (201), « L’automobile, talon d’Achille de l’industrie allemande ? », IFRI, Études de l’Ifri, mars.

Lallement R. (2011), « Le système productif allemand à l’épreuve de « l’économie de bazar », Regards sur l’économie allemande, n°100, mars.

Landais C., Jean S., Philippon T., Saussay A., Schnitzer M., Grimm V., Malmendier U., Truger A., Werding M., (2023), « Quelle réponse de l’Europe face à l’Inflation Reduction Act ? », Conseil d’Analyse Économique Joint Statement, Septembre.

Le Moigne M. Ragot X. (2015), « France et Allemagne : une histoire du désajustement européen », Revue de l’OFCE, Vol.6 N° 142, p. 177 - 231.

Mertens-Lafay J. (2020), « Les échanges commerciaux entre l’Allemagne et la chine : concurrents ou partenaires ? », Allemagne d’aujourd’hui, Vol. 1 N° 231 p. 82 – 100.

Morlet-Lavidalie A. (2023), « Échanges Commerciaux Sino-Germaniques : Une dépendance croissante », BNP-Paribas EcoFlash, N°23-01 janvier.

Puhl D. (2023), « L’agression russe en Ukraine et le ‘changement d’époque’ : l’Allemagne à la recherche d’une orientation stratégique », Allemagne d’aujourd’hui Vol.1 N° 243, p. 8 - 21.

Rugraff E. (2004), « L’intégration économique entre l’Allemagne et les pays d’Europe Centrale », Revue d’Allemagne et des pays de langues allemandes, Vol. 36 3/4.

Rugraff E. (2023), « L’exposition aux risques des pays de l’UE dans les chaînes de valeur mondiales », Bulletin de l’Observatoire des Politiques Économiques en Europe, vol. 48, 1, Hiver p. 11-23.

Sachs J. Warner A. (2001), « The Curse of Natural Resources », European Economic Review, volume 45, p. 827–838.

Stark H. Vaillant J. (2023), « Qu’est-ce que l’agression russe de l’Ukraine fait à l’Allemagne ? », Allemagne d’aujourd’hui Vol .1 N° 243, Jan-mars p. 3 - 7.

Uterwedde H. (2023), « Les relations commerciales Franco-Allemandes : Un déséquilibre commercial durable, source de controverses politiques », Allemagne d’aujourd’hui 2020/1 N° 231, p. 60 à 71.

Varoudakis A. (2018), « Les excédents extérieurs élevés de l’Allemagne : Causes et conséquences », Bulletin de l’Observatoire des Politiques Économiques en Europe, vol. 38, p. 35 - 42, Eté.

Vicard V. (2018), « Une estimation de l’impact des politiques commerciales sur le PIB par les nouveaux modèles quantitatifs de commerce », Conseil d’Analyse Économique, Focus, n° 22, juillet.

Villemot S. Ducoudré. B, Timbeau X. (2018), « Taux de change d’équilibre et ampleur des désajustements internes à la zone euro », Revue de l’OFCE, n°155 avril p.303-334.

[1] Découverte en 2015 d’un logiciel installé sur les automobiles Volkswagen permettant de contourner les tests antipollution américains.

[2] Sur ce dossier l’Allemagne a fait profil bas. C’est ainsi qu’en 2013 elle a refusé des sanctions européennes contre les producteurs photovoltaïques chinois, ce qui a précipité la chute de ses producteurs. A la place elle a négocié des contreparties dans d’autres secteurs : notamment un accès au marché chinois pour les fabricants de machines de production des panneaux solaires et des facilités commerciales dans plusieurs domaines tels que la logistique ou la recherche.

[3] Au début de la décennie 2020 la Chine est la troisième destination des exportations de véhicules européens, mais avec une part modeste d’un peu plus de 7 % du total (400 000). Symétriquement en 2022 les voitures chinoises représentaient 1,2 % du total des immatriculations européennes, avec environ 86 000 véhicules. Le chiffre augmente toutefois rapidement et pourrait atteindre 2 % en 2023.

Droits et Permissions

Accès libre (open access) : Cet article est distribué selon les termes de la licence internationale Creative Commons Attribution 4.0.

Le financement du libre accès est assuré par le BETA – Bureau d’Économie Théorique et Appliquée.

Du / des même(s) auteur()s

- Le commerce de l’Allemagne avec les États-Unis, Trump et l’accord commercial préliminaire USA - UE, Damien Broussolle

- Vers une réforme du Pacte de stabilité et de croissance ?, Damien Broussolle

- Les enjeux économiques d’un mécanisme d’ajustement carbone aux frontières de l’UE, Damien Broussolle

- Où en sont la taxation des entreprises numériques et la lutte contre l’évitement fiscal ?, Damien Broussolle

- Les relations commerciales entre l’Union européenne et la Chine dans le nouveau contexte international : du statut d’économie de marché à la réforme des instruments de défense commerciale, Damien Broussolle

- Le Brexit et le budget de l’UE : quelles conséquences pour la politique agricole commune et la contribution française ?, Damien Broussolle

- La concurrence fiscale et les projets d’harmonisation de l’Impôt sur les Sociétés dans l’Union européenne , Damien Broussolle

- Le détachement des travailleurs dans l’Union Européenne : A travail égal, salaire égal ?, Damien Broussolle

- Le livre numérique est-il un service ?, Damien Broussolle

- Après l’arrêt de la CJUE du 3 avril 2014, l’entreprise de service public "à la française" est-elle encore compatible avec les traités européens ?, Damien Broussolle

D'autres articles qui pourraient vous intéresser

- De Lomé à Cotonou : La nouvelle politique européenne de coopération La dimension commerciale de l’intégration régionale, Francis Kern, Claire Mainguy

- Elargissement de l’UE et CEFTA : recomposition d’une zone de libre échange dans les Balkans, Alexandre Sokic

- L’intégration commerciale européenne et la souveraineté nationale : de la concurrence sur les produits à la concurrence sur les réglementations et les modèles sociaux , Damien Broussolle

- Les plaintes croisées des USA et de l’Europe à l’OMC dans l’aéronautique : l’aboutissement d’un long différend, Damien Broussolle

- « De la faiblesse européenne » : la question de l’aide chinoise au sauvetage de la zone euro, Eric Rugraff

- Le traité transatlantique et la résistance citoyenne, Michel Dévoluy

- Traité transatlantique et investissements bilatéraux, Eric Rugraff

- Traité transatlantique, APE et Pays du Sud, Claire Mainguy

- Initiative « une ceinture et une route » : implications économiques pour l’Union européenne, Gengxin Dai, Ke Dai, Meixing Dai

- Les relations commerciales entre l’Union européenne et la Chine dans le nouveau contexte international : du statut d’économie de marché à la réforme des instruments de défense commerciale, Damien Broussolle

- La politique industrielle de l’UE face à son décrochage technologique, Eric Rugraff

- Vers un changement de paradigme dans la conception par l’UE de ses relations économiques avec les pays tiers ? , Eric Rugraff

- L’exposition aux risques des pays de l’UE dans les chaînes de valeur mondiales, Eric Rugraff

- Un trilemme difficile pour Donald Trump : peut-on concilier tarifs douaniers élevés et un dollar plus faible avec préservation de l’hégémonie mondiale du dollar ? , Moïse Sidiropoulos

- Découplage sino-américain : origines, conséquences et alternatives à une désintégration systémique , Meixing Dai

- La « crise » du textile chinois ou l’arbre qui cache la forêt ?, Meixing Dai

- Les enjeux économiques d’un mécanisme d’ajustement carbone aux frontières de l’UE, Damien Broussolle

- Le commerce de l’Allemagne avec les États-Unis, Trump et l’accord commercial préliminaire USA - UE, Damien Broussolle

- Le Crédit Impôt Recherche en débat : un éclairage franco-allemand, Jean-Alain Héraud, Andrea Zenker

- « L’économie sociale de marché » rhénane est-elle en crise ?, Jacques Liouville

- Le « modèle » allemand de croissance par les exportations est-il généralisable aux autres pays européens ?, Eric Rugraff

- La Commission européenne est-elle responsable des excédents commerciaux allemands ?, Eric Rugraff

- La zone euro : une prison modèle pour débiteurs, Philippe Legrain

- Comparaison des taux de chômage sur le long terme : Allemagne – France, Bernard AUBRY, Jean-Alain Héraud

- Soutenabilité de la dette publique durant une récession : faisabilité économique et volonté politique, Giuseppe Diana, Stefano Sturaro

- Les excédents extérieurs élevés de l’Allemagne : Causes et conséquences, Aristomène Varoudakis

- Evolution de l’image de l’UE dans l’opinion publique européenne, Bernard AUBRY, Jean-Alain Héraud

- L’entrée de l’économie allemande dans une importante récession doit-elle inquiéter l’Europe ?, Moïse Sidiropoulos