Quelle union budgétaire européenne ?

Amélie Barbier-Gauchard , Université de Strasbourg (BETA)

Cet article se focalise exclusivement sur l’intégration budgétaire européenne en analysant ce que pourrait être la future Union budgétaire européenne (UBE ou European Fiscal Union ou EFU) (voir Barbier-Gauchard, Sidiropoulos et Varoudakis 2018) qui pourrait être confiée à un Gouvernement central européen (GCE) de l’UE (homologue budgétaire de la BCE pour la politique monétaire dans l’UEM).

Mots-clefs : Banque centrale européenne (BCE), fédéralisme budgétaire , l’Europe à plusieurs vitesses, Monnaie unique , union budgétaire, Union économique et monétaire (UEM), zone euro.

Citer cet article

Amélie Barbier-Gauchard « Quelle union budgétaire européenne ? », Bulletin de l’Observatoire des Politiques Économiques en Europe, vol. 40, 51 - 54, .

Du point de vue de l’intégration budgétaire, à l’heure où les propositions se multiplient en faveur d’un budget pour la zone euro, il convient au préalable de se demander : de quoi a vraiment besoin l’Union économique et monétaire (UEM) ? En d’autres termes, que manque-t-il vraiment pour achever la gouvernance économique de la zone euro ? Plus généralement, il s’agit de se demander de quelle union budgétaire l’Union européenne (UE) a réellement besoin ?

La réponse à cette question exige de distinguer les enjeux auxquels l’UE dans son ensemble est confrontée, des difficultés que l’UEM doit arriver à surmonter. En effet, toute l’originalité du modèle européen repose sur la coexistence de différents stades d’intégration économique. Sur les 28 États membres de l’UE (qui ne seront plus que 27 quand le Royaume-Uni aura quitté définitivement l’UE), seuls 19 d’entre eux ont franchi l’étape de l’intégration monétaire en intégrant l’UEM et en adoptant l’euro comme monnaie unique. Sur les 9 États membres de l’UE n’appartenant pas à la zone euro : 3 d’entre eux le sont par choix (c’est le cas du Danemark, de la Suède et du Royaume-Uni), les 6 autres ont vocation à intégrer, un jour, l’union monétaire.

Il est en effet nécessaire de sérier les problèmes auxquelles la zone euro est confrontée et qui sont autant de défis à relever pour l’organisation des finances publiques dans l’UEM, mais aussi pour l’UE dans son ensemble. Il faut bien comprendre que derrière ces difficultés à surmonter, se pose finalement la question de qui doit faire quoi dans l’UE et dans l’UEM ? C’est en effet à une problématique de partage optimal des tâches entre les différents niveaux de décision publique (triangle institutionnel communautaire, BCE, gouvernements nationaux, collectivités locales) qu’il s’agit de répondre. A cet égard, la théorie (et la pratique) du fédéralisme budgétaire s’avèrent particulièrement instructives, puisque le fédéralisme budgétaire est justement un mode d’organisation des finances publiques dans un cadre où le pouvoir budgétaire est partagé entre différents acteurs.

Deux défis majeurs à relever à l’échelle européenne

De façon schématique, l’UE est confrontée à deux défis majeurs et la façon dont ces défis seront traités dessinera les contours de la future Union budgétaire européenne.

Le premier défi à relever est celui du financement de nouveaux investissements publics dans la perspective de la stratégie européenne en faveur de la croissance et de l’emploi. Ce défi concerne l’UE et non seulement l’UEM comme certains experts le recommandent pourtant. En effet, instaurer un budget de la zone euro pour financer ce type d’investissement s’avérerait extrêmement dangereux pour l’UE dans son ensemble, risquant de creuser encore davantage les hétérogénéités entre les pays européens et créant de facto une Europe à deux vitesses [1](entre les pays qui appartiendraient à la zone euro et qui bénéficieraient d’instruments d’intervention supplémentaires pour soutenir la croissance et l’emploi, et les autres qui restent hors de la zone euro). Ce défi doit donc être relevé au niveau de l’UE dans son ensemble et être considéré dans les discussions portant sur le cadre financier post 2020 et sur ses modalités de financement. En définitive, la question qui se pose est la suivante : quel niveau de décision publique (entre le niveau communautaire, le niveau national et le niveau local) doit financer quoi pour soutenir la croissance et l’emploi dans l’UE ? et avec quelles ressources ?

Le second défi est celui de la stabilisation des chocs conjoncturels qui frappent les pays membres de la zone euro. Il s’agit ici d’un problème spécifique à la zone euro lié au fait que l’union monétaire créée est loin d’être une zone monétaire optimale [2]dans l’esprit des travaux initiés par Mundell (1961). A nouveau la question posée est celle du partage des tâches : quel niveau de décision publique (entre le niveau BCE et le niveau national) doit assurer la stabilisation conjoncturelle ? La zone euro a répondu en partie à cette question puisque la BCE gère déjà de facto les chocs symétriques [3]. Mais ce sont les chocs asymétriques [4](ou symétriques à effets asymétriques [5]) qui posent problème pour plusieurs raisons : (1) l’abandon de l’instrument monétaire dont disposaient les pays membres de l’UEM avant leur entrée dans l’union monétaire (qui ne disposent plus désormais que de l’instrument budgétaire pour stabiliser la conjoncture, dans un contexte où les finances publiques sont parfois largement contraintes par les règles de discipline budgétaire), (2) l’existence d’importantes hétérogénéités structurelles entre les pays membres de l’UEM, (3) l’absence d’autre mécanisme alternatif de stabilisation conjoncturel suffisant pour amortir ce type de choc qui pourrait se substituer à une intervention budgétaire. Dans ce cas, instaurer un budget spécifique à la zone euro pour contribuer à l’amortissement de ce type de choc semble pertinent. En d’autres termes, la vocation de ce budget zone euro serait de jouer un rôle de stabilisateurs budgétaires automatiques complémentaires aux stabilisateurs budgétaires automatiques déjà à l’œuvre au niveau national.

Le fédéralisme budgétaire, de quoi s’agit-il exactement ?

Le fédéralisme budgétaire correspond au volet budgétaire du fédéralisme politique. Plus précisément, c’est une forme d’union budgétaire.

L’approche du fédéralisme couvre de nombreuses disciplines (l’économie, les sciences politiques et juridiques ou encore la philosophie) et peut, de ce fait, faire l’objet d’une certaine confusion. Face à cette difficulté, cet article s’inscrit dans une perspective résolument économique du fédéralisme. Néanmoins, sa définition économique n’est pas plus simple.

Ainsi, le « fédéralisme budgétaire » peut se définir comme un mode particulier d’organisation des finances publiques dans lequel il existe différents niveaux de pouvoir budgétaire qui se partagent les compétences budgétaires. Dans ce système, les niveaux inférieurs de pouvoir (niveaux fédérés) bénéficient d’un certain degré d’autonomie et sont liés par des transferts financiers déterminés au niveau supérieur de pouvoir budgétaire (niveau fédéral). Dans ce cas, il y a gouvernance multi-niveaux des finances publiques.

La théorie du fédéralisme budgétaire s’attache à déterminer une répartition optimale des fonctions budgétaires entre les différents niveaux de pouvoir en se demandant à quel niveau de pouvoir doit revenir la responsabilité de telle ou telle fonction budgétaire.

Cette théorie s’est construite autour de l’ouvrage fondateur de Oates (1972) et est étroitement liée à la définition des fonctions budgétaires de Musgrave (1959) qui distingue, dans tout budget, les fonctions d’allocation, de redistribution et de stabilisation.

La thèse centrale soutenue par la théorie traditionnelle du fédéralisme budgétaire est donc que, dans un système fédéral, il est préférable que les fonctions de redistribution et de stabilisation soient assurées au niveau le plus centralisé possible (en raison notamment de la mobilité des agents économiques entre les niveaux fédérés, de l’importance des externalités entre niveaux fédérés). A l’inverse, il est souhaitable que la fonction d’allocation soit assurée à un niveau relativement décentralisé (afin de prendre en compte au mieux les préférences des citoyens) même si tout dépend finalement de la nature des biens et services publics fournis (et notamment des économies d’échelle possibles suite à davantage de centralisation).

Quelles implications pour l’UE et l’UEM ?

A la lumière des enseignements de la théorie et de la pratique du fédéralisme budgétaire, quelles sont les leçons à en tirer pour l’UE et l’UEM ? Autrement dit, le fédéralisme budgétaire est-il la solution aux défis à relever à l’échelle européenne ?

Indépendamment de la dimension politique du fédéralisme, la réponse à cette question est forcément positive dès lors que le fédéralisme budgétaire est entendu comme une forme d’union budgétaire qui caractérise un mode d’organisation des finances publiques dans lequel les différents niveaux de pouvoir se partagent les compétences budgétaires, sont liés par des transferts financiers et bénéficient d’un certain degré d’autonomie.

Dans ce contexte, il faut tout d’abord souligner que la gouvernance économique actuelle de l’UE et de l’UEM présente déjà de nombreuses similitudes avec l’organisation des finances publiques dans les fédérations budgétaires existantes. En effet, différents niveaux de pouvoir coexistent dans l’UE (niveau communautaire, niveau national et niveau local) et se partagent les compétences budgétaires. A ce titre, le partage des compétences dans l’UE est relativement proche de celui dans d’autres fédérations budgétaires dans certains domaines d’intervention publique et notamment : cohésion régionale ; agriculture, pêche et développement rural ; transport ; éducation ; liberté, sécurité, justice ; citoyenneté et culture.

En revanche, l’organisation des finances publiques dans l’UE et l’UEM se distingue radicalement des fédérations budgétaires existantes à plusieurs titres. La taille du budget central tout d’abord représente la première caractéristique atypique du modèle européen : le budget communautaire représente seulement 1 % du PIB de l’UE, contre 10 et 25 % du PIB selon la fédération considérée. Par ailleurs, le partage des compétences dans les domaines du soutien à la compétitivité pour la croissance et l’emploi (R&D, innovation, compétitivité et énergie), des relations extérieures et des dépenses d’administration est tout à fait spécifique : largement centralisé dans la plupart des fédérations budgétaires, très peu dans l’UE [6]. Enfin, l’importance des transferts financiers et le rôle stabilisateur et redistributif différencié du budget central constituent d’autres différences majeures entre l’UE et les fédérations budgétaires. Une forte intervention fédérale est en effet à signaler tant en termes de redistribution de richesse entre les niveaux fédérés que de stabilisation conjoncturelle de l’activité et de l’emploi au sein de la fédération.

Ces différents aspects sont autant de pistes de réflexion pour faire évoluer l’actuelle gouvernance économique de l’UE et de l’UEM. Mais attention, l’originalité du modèle européen doit absolument être considérée dans la mesure où l’UE doit composer avec deux stades d’intégration économique qui coexistent (entre les pays appartenant à la zone euro, et les autres). Dans ces conditions, la future Union budgétaire européenne reste à être définie et sera dans tous les cas, unique au monde ! Elle doit être conçue comme un savant mélange des caractéristiques communes à toutes les fédérations budgétaires et des aspects spécifiques à chaque fédération budgétaire liés à la répartition de certaines compétences budgétaires, tout en tenant compte de la spécificité du cadre européen.

Les contours de l’Union budgétaire européenne

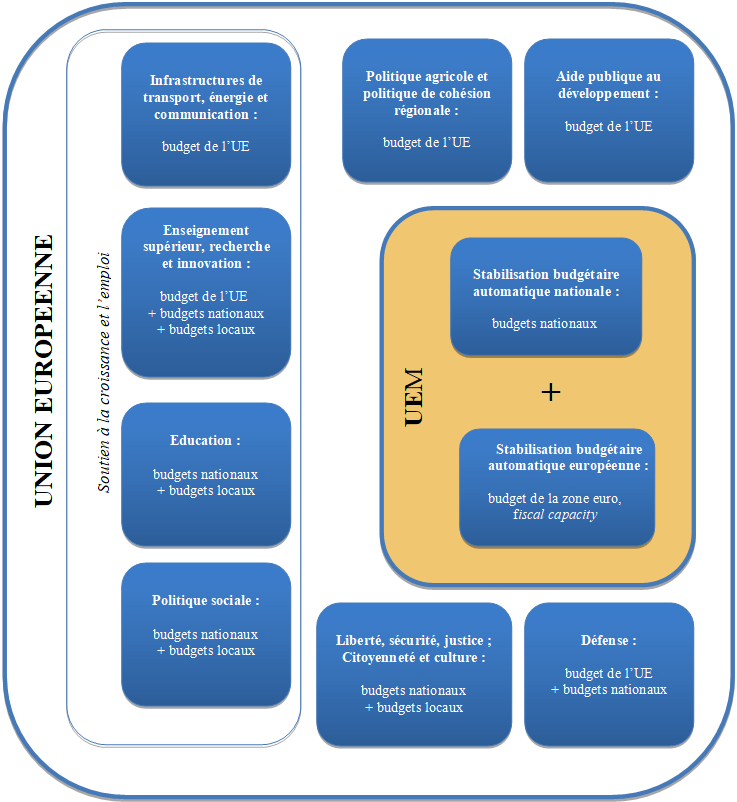

Quelle Union budgétaire européenne pour l’UE et l’UEM ? [7] L’analyse menée dans cet article a mis en lumière deux défis majeurs à relever pour le modèle européen : (1) celui du soutien à la croissance et à l’emploi dans l’UE, (2) celui de la stabilisation conjoncturelle des chocs dans la zone euro. Cette partie a aussi insisté sur l’absolue nécessité de tenir compte de l’articulation entre les différents acteurs publics, tous dotés de ressources budgétaires avec : (1) le budget de l’UE entre les mains du « triangle institutionnel », (2) ce que pourrait être un budget de l’UEM confié à un Gouvernement central européen, (3) les budgets nationaux dont sont responsables les gouvernements nationaux, (4) les budgets locaux dont sont dotées les collectivités locales. Dans ce contexte, le schéma suivant (Encadré) dresse les contours de ce que pourrait être la future Union budgétaire européenne. Instaurer une véritable Union budgétaire européenne (European Fiscal Union) confiée à un Gouvernement central européen au niveau de l’UE (homologue budgétaire de la BCE pour la politique monétaire dans l’UEM), permettrait de répondre aux défis budgétaires majeurs auxquels l’UE et l’UEM sont confrontées.

Encadré – Contours de l’Union budgétaire européenne (European Fiscal Union.)

Source : Barbier-Gauchard, Sidiropoulos, & Varoudakis. (2018).

Pour traiter des problèmes de soutien à la croissance et l’emploi qui concernent l’UE dans son ensemble, un transfert conséquent de compétences en faveur du niveau communautaire dans les domaines des infrastructures de transport, d’énergie et de communication ; de l’enseignement supérieur et la recherche et innovation serait souhaitable (réduisant d’autant le poids de ces dépenses à supporter au niveau national). Dans les domaines de l’aide publique au développement et défense, un transfert partiel de compétences s’avère également souhaitable. Pour traiter des problèmes propres à la zone euro, une capacité budgétaire (fiscal capacity) commune de stabilisation conjoncturelle et des règles budgétaires plus solides au niveau national constituent la solution la plus efficace pour renforcer la résilience aux chocs de la zone euro, en assurant un meilleur policy-mix. Dans ce cas, instaurer un budget spécifique à la zone euro permettrait de stabiliser les chocs en complément des stabilisateurs budgétaires automatiques nationaux. L’outil le plus efficace en la matière repose sur l’assurance chômage. Il s’agit donc d’envisager un mécanisme d’assurance chômage européen (European Unemployment Benefits Scheme (EUBS) ou European Unemployment Insurance (EUI) encore) visant à assurer les États membres contre les chocs asymétriques.

Références bibliographiques

Bara, Y.E., Castets, L., Ernoult, T., & Zakhartchouk, A. (2017). Contribution à la réflexion sur le renforcement de la zone euro. Trésor-éco n° 190, février.

Barbier-Gauchard, A., Sidiropoulos, M., & Varoudakis, A. (2018). La gouvernance économique de la zone euro : Réalités et perspectives. De Boeck Superieur.

Bertoncini, Y. (2017). L’intégration différenciée dans l’UE : Une légitimité à géométrie variable. Notre Europe – Institut Jacques Delors, Policy Paper n° 186, 10 mars 2017.

Commission Européenne (2017). Reflection paper on the future of EU finances.COM(2017) 358 du 28.06.2017.

Mundell, R. A. (1961). A theory of optimum currency areas. The American economic review 51(4), 657-665.

Musgrave, R.A. (1959). The theory of public finance. Mac Graw-Hill Book Company.

Oates, W.E. (1972). Fiscal federalism. Harcourt Brace Jovanovich.

[1] Voir Bertoncini (2017) sur les limites d’une intégration différenciée.

[2] Une zone monétaire optimale est une zone géographique à l’intérieur de laquelle il est optimal (en termes de stabilisation conjoncturelle des chocs notamment) d’adopter la même monnaie. En d’autres termes, dans cette zone monétaire, le perte de l’usage de l’instrument monétaire par les membres de cette zone est compensée par l’existence de mécanismes alternatifs suffisants pour prendre le relai de la stabilisation conjoncturelle (mobilité du travail et du capital, flexibilité des salaires, spécialisation de la production, intégration financière, fédéralisme budgétaire …).

[3] Un choc conjoncturel symétrique est un choc qui frappe tous les pays en même temps et dans les mêmes proportions (exemple : les chocs pétroliers dans les années 70).

[4] Un choc conjoncturel asymétrique est un choc qui frappe un pays en particulier, sans affecter les autres (exemple : la chute du mur de Berlin en 1989).

[5] Un choc conjoncturel symétrique à effets asymétriques est un choc qui frappe tous les pays en même temps mais dans des proportions différentes (exemple : la crise des subprimes en 2008).

[6] Il est toutefois délicat de discuter du partage des compétences dans le domaine des relations extérieures et des dépenses d’administration, qui s’explique essentiellement pour des raisons historiques et politiques. Dans ce cas, les comparaisons internationales doivent être interprétées avec d’ultimes précautions.

[7] Voir notamment Commission Européenne (2017) et Bara et al. (2017).

Droits et Permissions

Accès libre (open access) : Cet article est distribué selon les termes de la licence internationale Creative Commons Attribution 4.0.

Le financement du libre accès est assuré par le BETA – Bureau d’Économie Théorique et Appliquée.

Du / des même(s) auteur()s

- La discipline budgétaire dans la zone euro : rêve ou réalité ?, Amélie Barbier-Gauchard

- Quel instrument budgétaire pour la zone euro ?, Amélie Barbier-Gauchard , Agathe Simon

- La discipline budgétaire dans la zone euro : enjeux et perspectives, Amélie Barbier-Gauchard

- Enjeux et perspectives pour la gouvernance européenne, Amélie Barbier-Gauchard , Héléna Boff

- La réalité des dépenses publiques européennes : les dépenses européennes non communautaires, une réalité en devenir, Amélie Barbier-Gauchard

- Enjeux et perspectives pour les services financiers européens, Amélie Barbier-Gauchard , Julien Duval de Laguierce

- Vers une communautarisation de l’APD, Amélie Barbier-Gauchard , Lisa Steinacher

D'autres articles qui pourraient vous intéresser

- Éditorial — Plus d’Europe dans un monde complexe, fragile et incertain, Michel Dévoluy

- Editorial — L’euro : lorsque l’urgence dessine l’avenir, Michel Dévoluy

- L’avenir économique de l’Europe dans la perspective de la Commission européenne, Gilbert Koenig

- La discipline budgétaire dans la zone euro : enjeux et perspectives, Amélie Barbier-Gauchard

- Éditorial — Les vingt ans de l’OPEE et de son bulletin, Michel Dévoluy

- Progrès institutionnels et performances économiques européennes : un bilan, Gilbert Koenig

- Éditorial — Des scénarios pour l’avenir de l’Europe, Gilbert Koenig

- Le fédéralisme, un enjeu décisif pour les Européens : Contribution à la conférence sur l’avenir de l’Europe, Michel Dévoluy

- Editorial — L’impôt européen : du verrou à la clé, Michel Dévoluy

- Le fédéralisme budgétaire et la dépréciation de l’euro, des facteurs de sortie de la crise dans la zone euro ?, Jamel Trabelsi

- La crise de la zone euro : quelles sont les solutions durables ?, Florence Huart

- La zone euro : une prison modèle pour débiteurs, Philippe Legrain

- Vers une réforme du Pacte de stabilité et de croissance ?, Damien Broussolle

- Zone euro : Le changement dans la continuité, Michel Dévoluy

- Des progrès inégaux vers l’équilibre budgétaire, Gérard Lang

- Éditorial — La BCE : la seule pilote de la coordination des policy-mix européens, Michel Dévoluy, Moïse Sidiropoulos

- Le big bang monétaire de l’an 2002, Gilbert Koenig

- Les contre-performances allemandes, le passage à la monnaie unique et la politique économique européenne, François Bilger, Eric Rugraff

- Euroisation unilatérale dans les Balkans, Alexandre Sokic

- Les nouveaux Etats membres de l’UE doivent-ils adopter l’euro ? Une réponse institutionnaliste, Eric Rugraff

- Editorial — La zone euro : se fédérer ou se déliter, Michel Dévoluy

- Union monétaire et compétitivité comparée : les cas de la zone euro et de la zone CFA, Albert Lessoua, Alexandre Sokic

- L’insoutenable légèreté de l’Union économique et monétaire, Valérie Malnati

- L’Union bancaire européenne permet-elle de sauver l’euro ?, Samuel Sarfati, Meixing Dai

- Peut-on gérer la zone euro ?, Catherine Mathieu, Henri Sterdyniak

- Faut-il défaire ou pas l’Euro et la construction européenne pour les amender ? Compte-rendu de l’ouvrage de Frédéric Lordon : La Malfaçon - Monnaie européenne et souveraineté démocratique , René Kahn

- L’ordolibéralisme et l’avenir de l’Europe monétaire, Michel Dévoluy

- Editorial — Sortir la zone euro de l’impasse, Michel Dévoluy

- De nouveaux instruments budgétaires pour la zone euro, Florence Huart

- Note de lecture de « La gouvernance économique de la zone euro : Réalités et perspectives » , Meixing Dai

- Les trilemmes de la zone euro, Meixing Dai, Moïse Sidiropoulos

- Editorial — L’urgence, Michel Dévoluy

- La discipline budgétaire dans la zone euro : rêve ou réalité ?, Amélie Barbier-Gauchard

- Note de lecture de « La gouvernance économique de la zone euro : Réalités et perspectives » , Meixing Dai

- Que signifie l’Euro pour les territoires ?, René Kahn

- Du changement à la BCE, Michel Dévoluy

- Éditorial — Les désirs d’Europe , Michel Dévoluy

- Éditorial — Performance économique et Traité constitutionnel, Michel Dévoluy

- L’Euro : huit ans après, Gilbert Koenig

- La perception de l’euro par les ménages européens en 2005, Gilbert Koenig

- Sur la situation des mésalignements de taux de change après le Brexit, Jamel Saadaoui

- Stiglitz 2016 : Un regard intransigeant sur l’euro, Michel Dévoluy

- Les excédents extérieurs élevés de l’Allemagne : Causes et conséquences, Aristomène Varoudakis

- Réformes structurelles et résilience des marchés du travail en zone euro, Yann Thommen

- L’euro et l’économie souterraine, Gilbert Koenig

- La mise en place définitive de l’euro, Gilbert Koenig

- Éditorial — Trois événements importants et la doctrine économique de l’UE, Michel Dévoluy, Moïse Sidiropoulos

- Monnaie Unique : les marchés financiers mettent les dirigeants européens au diapason, Loïc Wagner

- L’euro, handicap ou atout en cas de crise grave ?, Gilbert Koenig

- Transparence, responsabilité et légitimité de la Banque centrale européenne, Giuseppe Diana

- Éditorial — L’euro est certes {notre} monnaie, Michel Dévoluy, Moïse Sidiropoulos

- La BCE : être crédible pour ne pas faillir, Michel Dévoluy

- Entrevue fictive à Francfort, Gilbert Koenig

- Le discours de Monsieur Noyer , Christian Noyer

- Pour une procédure de vote à la BCE, Michel Dévoluy

- La représentation internationale de la zone euro, Michel Dévoluy

- La BCE est-elle indépendante de ... la Fed ?, Francesco De Palma, Giuseppe Diana

- La politique monétaire de la BCE : incertitudes et immobilisme, Giuseppe Diana, Blandine Zimmer

- Marchés d’actifs et évolution conjoncturelle de la zone euro, Meixing Dai

- Rien de neuf sur la politique monétaire et pourtant ... , Michel Dévoluy

- Crise budgétaire dans la zone euro, BCE et hyperinflation, Alexandre Sokic

- La politique d’assouplissement quantitatif : limites et alternative, Gilbert Koenig

- L’indépendance de la BCE à l’épreuve des politiques monétaires non conventionnelles, Marine Charlotte André

- La BCE face à la flambée des prix dans la zone euro, Gilbert Koenig

- Le rôle de la politique monétaire dans la lutte contre le changement climatique , Antoine Ebeling

- Plaidoyer pour l’euro digital : une amélioration de la transmission monétaire, Philipp Roderweis